Заемщик – это сторона кредитного соглашения, которая получает деньги в долг, и обязуется возвратить их в установленный срок. Заемщиком может выступать физическое или юридическое лицо, при этом само понятие несет разную смысловую нагрузку и различные обязательства в зависимости от юридического статуса кредитора.

Кредитный договор определяет заемщика в качестве лица или компании, получившего от банка денежную сумму с обязательством возврата этой суммы в порядке и сроки, оговоренные условиями соглашения. Таким образом, возникают правоотношения между кредитором и заемщиком. Между тем, Гражданский кодекс РФ более широко трактует данный вид правовых отношений.

Статья 307 ГК РФ предусматривает предоставление кредитором заемщику в рамках кредитного соглашения денежных средств, имущества, а также имущественных прав, которые заемщик обязуется вернуть.

Депозитный банковский счет подразумевает обязанность банка, выступающего заемщиком, вернуть денежные средства, а также начисленные проценты вкладчику, являющемуся кредитором, в установленный договором срок.

Заемщик, имеющий, наряду с кредитным счетом, депозитный или расчетный счет в банковском учреждении, является одновременно кредитором и заемщиком для данного учреждения.

- Обязанности заемщика перед заимодавцем/кредитором

- Обязанности заемщика по договору займа

- Какие требования выдвигаются современными банками и МФО к заемщикам

- Кто такой заемщик по ипотеке?

- Кто является заемщиком в ипотеке?

- На каких основаниях возможно взаимодействие с заемщиком?

- Требования к заемщику

- Как определяется кредитный рейтинг заемщика?

- Отличия заемщика и созаемщика

- Когда статус заемщика аннулируется?

- Основные обязанности и права заемщика

- Основные обязанности заемщика

- Права заемщика

- Кто такие заемщик и созаемщик по ипотеке?

- Определение заёмщика и созаемщика

- Отличия созаемщика от поручителя

- Кто может быть созаемщиком по ипотеке

- Перечень прав и обязанностей

- Имеет ли созаемщик права на квартиру?

- Можно ли отказаться от прав и обязанностей созаемщика?

- Возможные последствия

- Заёмщик и заимодавец. Кто это?

- Кто такой заёмщик?

- Заимодавец. Кто это такой?

- Заемщик – это тот, кто получает денежные средства или…..

- Как стать заемщиком?

- Обязанности заемщика

Обязанности заемщика перед заимодавцем/кредитором

Стандартные обязательства занимающего деньги в рамках кредитного соглашения включают выполнение следующих требований:

- Возврат суммы кредита в порядке и сроке, определенными условиями договора. Действующее законодательство в этом отношении имеет однозначную трактовку, согласно которой досрочное исполнение обязательств заемщиком не является достаточной причиной для пересмотра процентной ставки и иных условий в сторону послабления. Льготные опции могут быть применены только в том случае, если они заранее предусмотрены кредитным соглашением.

- Отказ заемщика от кредита или его части до получения им денежных средств в полном объеме или очередного транша. Такая возможность должна быть предусмотрена условиями договора, определяющим порядок и сроки, в течение которых заемщик обязан уведомить кредитора о принятом решении.

- Обязанность предоставить кредитору доступ к коммерческой или личной информации для осуществления контроля за расходом средств в рамках целевого кредитования. Данная норма закреплена действующим законодательством, при этом периодичность и форма контроля устанавливаются кредитным соглашением.

Обязанности заемщика по договору займа

Статьей 807 ГК РФ определены права и обязанности заемщика в рамках договора, заключенного с заимодавцем, не являющимся кредитной организацией. Базовыми требованиями являются:

- Своевременный возврат суммы займа, а также процентов за пользование денежными средствами, размер которых установлен договором. При отсутствии в документе определенного размера процентной ставки, сумма процентов считается равной ставке рефинансирования, действующей на момент полной оплаты займа или его части. Заем может быть беспроцентным, если об этом прямо указано в договоре.

- Возврат займа в полном объеме без обязанности уплаты процентов – в случаях, когда сумма займа является несущественной, заем не связан с предпринимательской деятельностью сторон или выдан в вещественной форме.

Существующая кредитная практика характеризуется предоставлением кредитов созаемщикам, которые несут солидарную договорную ответственность.

Созаемщиками могут стать физические и юридические лица, заключившие соответствующее соглашение.

Законодательством предусмотрена солидарная ответственность по обязательствам по умолчанию для супругов и некоторых других категорий заемщиков. Для созаемщиков действуют правовые нормы, аналогичные правам и обязанностям заемщиков.

Какие требования выдвигаются современными банками и МФО к заемщикам

Требования от учреждения к учреждению могут отличаться, мы перечислим основные три, выдвигаемые большинством:

- Возраст от 18 до 60-85 лет;

- Наличие постоянной прописки или регистрации на территории РФ;

- Наличие постоянного дохода.

В зависимости от вида заема, будь то кредит, автокредит, ипотека, разница и список необходимых документов необходимый заемщику. В большинстве случаев потребуется всего два документа:

- паспорт гражданина РФ;

- СНИЛС, ИНН или водительское удостоверение.

Ранее мы писали про исследование выясняющее портрет заемщика МФО. Ознакомиться с ним можно по ссылке. Здесь же, опубликуем часть этого исследования.

Кто такой заемщик по ипотеке?

От количества выданных займов напрямую зависит прибыль кредитного учреждения. Банки активно идут на взаимодействие со всеми категориями заемщиков, сотрудничество с которыми предполагает приемлемо минимальные финансовые риски.

Но даже при такой открытой кредитной политике банки предъявляют определенные требования для кандидатов на получение займов. Особенно жесткому отбору подвергаются желающие получить кредиты на жилье.

Роль заемщика для гражданина предполагает возникновение определенного набора прав и обязанностей, прописанных в ипотечном договоре. Их прекращение наступает только после полного погашения долга, когда статус заемщика в отношении конкретного лица банком аннулируется.

Кто такой заемщик в ипотечных отношениях с банком? Чем он отличается от созаемщика? Об этом расскажем далее.

Кто является заемщиком в ипотеке?

Заемщик – это одна из сторон кредитной сделки, получающая на условиях возвратности, срочности и платности денежные средства от банка. Второй стороной в сделке выступает кредитное учреждение, получающее возможность требовать от заемщика возврата полученной суммы.

https://www.youtube.com/watch?v=21xYbwLOMFI

Все условия ипотечной сделки оговариваются и документально утверждаются в виде договора и графика погашения долга. Этот документ юридически закрепляет за каждой из сторон специальные права и обязанности, нарушение которых может привести к санкциям или расторжению соглашения.

Как правило, согласно ипотечному договору, заемщик имеет следующие обязанности:

- Погашение в срок ежемесячных ипотечных платежей;

- Целевое использование полученной ссуды;

- Ограничения в праве пользования залоговым имуществом;

- Продление договора страхования недвижимости и т.д.

Банк, в свою очередь, также должен придерживаться определенной линии поведения с заемщиком: не изменять процентную ставку по ипотеке, допускать ее досрочное погашение, оповещать о изменении способа оплаты и т.д.

В роли заемщиков могут выступать как физические лица, так и организации и ИП.

На каких основаниях возможно взаимодействие с заемщиком?

Банки не желают рисковать своими собственными средствами, ссужая недобросовестных клиентов. Часто по ипотечным долгам возникают просрочки или иные чрезвычайные обстоятельства, в результате которых договор в его первоначальном виде больше не может существовать.

Конечно, банк застрахован наличием права на пользование залоговым имуществом, которое заранее приобретается в особо ликвидной форме. Но проблемы с банкротством заемщика или с реализацией ипотечной недвижимости банку также не интересны.

Поэтому руководство кредитных организаций намеренно изначально формирует определенный набор требований к потенциальным заемщикам. Банк вправе вынести отказ по ипотечной заявке клиента без объяснения причины.

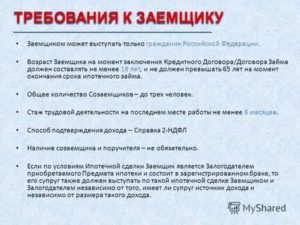

Требования к заемщику

В разработке требований к потенциальным клиентам по кредитным продуктам банк волен делать все, что угодно. В законодательстве не прописаны четкие предписания таких ограничений для населения. Банк самостоятельно подбирает те критерии, по которым он планирует осуществлять отбор заемщиков.

Чаще всего, банки проверяют граждан по следующим параметрам:

- Возраст клиента. Банки не выдают ипотечные займы не окрепшим в финансовом плане гражданам. Это означает, что получить заем на жилье ранее 21 года, у Вас не получится. При этом верхняя возрастная граница рассчитывается с учетом полного погашения долга. Как правило, на этот момент заемщику должно быть не более 60-70 лет. У всех банков этот возраст имеет свои значения. В Сбербанке они, к примеру, считаются самыми лояльными.

- Гражданство РФ и регистрация. Почти все банки кредитуют исключительно граждан России, и только избранные – иностранцев. Например, Траст банк дает возможность получить кредит лицам, являющимся подданными другой страны. Регистрация в России также имеет важное значение для многих кредитных учреждений. Некоторые из них все же требуют хотя бы временную регистрацию и документы, подтверждающие законность нахождения в стране.

- Уровень дохода. Ваша платежеспособность – это ключевой момент, на который обращает внимание кредитор. Банки обязательно запрашивают у клиентов справку о доходах по форме 2-НДФЛ или собственной форме банка. Выдача ипотеки без предъявления информации о доходах в некоторых банках возможна, но при внесении большей суммы первоначального взноса. Такая ипотека носит название «Ипотека по двум документам» — паспорту и СНИЛС.

- Трудоустройство. Идеальный заемщик для банка – это официально трудоустроенный сотрудник. Еще лучше, если Вы получаете заработную плату через кредитующий Вас банк. Банки не выдают ипотечные займы самозанятым или недавно получившим работу. Общий стаж и стаж у последнего работодателя оцениваются кредитными учреждениями. Как правило, первый должен быть не менее одного года, второй — 6 месяцев.

- Кредитный рейтинг заемщика – это сложный показатель, который рассчитывается банками по специальной методике. Все нарушения условий кредитных договоров заемщиков фиксируются в специальных информационных базах, доступ к которым имеют службы безопасности всех кредитных учреждений.

- Тип заемщика. Заемщик может оформлять заявку на стандартную ипотечную программу и на льготную. Банки кредитуют особые категории заемщиков по специальным условиям (военные, молодые семьи, молодые специалисты и т.д.)

Если потенциальный клиент не будет удовлетворять выше обозначенным критериям, банк скорее всего не будет с ним сотрудничать. Всю информацию, предоставляемую в банк, нужно будет подтверждать документально.

https://www.youtube.com/watch?v=7ZawdDaQg9w

При этом вводить в заблуждение менеджеров или сотрудников службы безопасности совсем не стоит. Все тайное банком будет выявлено и послужит основанием получения отказа.

Как банки проверяют заемщика? Проверка осуществляется более чем тщательно. Банк не просто анализирует кандидатуру заемщика по представленным документам, но и в случае необходимости осуществляет самостоятельные запросы в специальные службы и информационные базы.

Как определяется кредитный рейтинг заемщика?

Оценка кредитоспособности заемщика является главным основанием для вынесения того или иного решения по кредитной заявке. оценивается исходя из документально подтвержденных сведений. По сути, это проверка кредитной истории заемщика, все данные о когда-либо полученных кредитах и процессах их погашения.

Для его оценки учитываются следующие критерии:

- Частота просрочек. Как правило, банки очень негативно относятся к любым просрочкам в истории клиента. Но незначительные и уважительные эпизоды несоблюдения условий договора вряд ли станут основанием отказа в ипотеке.

- Количество и качество имеющихся кредитов. Чем выше долговая нагрузка у заемщика, тем хуже. Уже имея несколько кредитных займов, осуществлять обслуживание еще одного может стать для клиента трудновыполнимой задачей. Качество долговых обязательств тоже имеет свое значение. Если человек часто берет мелкие потребительские кредиты, банки считают его финансово неосмотрительным заемщиком.

Если в Вашей кредитной истории уже есть погашенные ипотечные займы или автокредиты, банки будут относиться к Вашей кандидатуре с большим доверием.

Когда гражданин вообще не имеет кредитной истории, это тоже нехорошо. Банк не знает, чего можно ожидать от таких клиентов, ранее не имевших опыта в обслуживании кредитов. Он будет испытывать большее доверие к тем, кто уже имел кредиты и исправно их выплачивал.

Отказы в выдаче кредитных займов клиентам также фиксируются в БКИ банками. В результате этого существенно снижается рейтинг надежности таких заемщиков.

Поэтому при получении оного или нескольких отказов по ипотечным заявкам, рекомендуется обращаться за помощью к ипотечным брокерам.

Отличия заемщика и созаемщика

Итак, поговорим о том, в чем разница: заемщик и созаемщик. Созаемщик – это не поручитель, это человек, который несет ответственность по ипотечному займу вместе с основным заемщиком и обладает правами на купленное в кредит жилье.

В обычных кредитах созаемщики, как правило, не фигурируют. Часто встречаются они именно в ипотечных договорах.

Причина их привлечения одна. Когда у заемщика не хватает уровня дохода для одобрения ипотеки, он имеет право пригласить дополнительного созаемщика, доход которого будет учтен банком, а ипотека будет одобрена.

В качестве созаемщиков банки в 2020 году позволяют привлечь официальных супругов или близких родственников заемщика.

В отношении желающих разделить долговое бремя также действуют определенные требования. Банки не одобряют на этой роли пенсионеров, и очень тщательно относятся к возрасту дополнительных гарантов погашения займа.

Когда квартира приобретается вместе двумя супругами, второй всегда автоматически приобретает статус созаемщика, что прямо предусмотрено нормами Семейного Кодекса.

Привлечь неограниченной число дополнительных участников договора нельзя. Банки, как правило, вводят ограничение на 3-4 созаемщиков в рамках одного ипотечного договора.

Главным отличительным признаком созаемщика от поручителя является возможность предъявлять законное требование на заложенное у банка жилье.

Поручитель не имеет такого права, он лишь гарантирует платежеспособность основного заемщика. И получить с него взыскание неуплаченной суммы банк может только на основании вступившего в силу решения суда. С созаемщика же банк может получить деньги по собственной инициативе без судебного одобрения.

Избавиться от роли созаемщика гражданин может в любое время действия договора, оформив отказ от доли недвижимости. Созаемщик также обязан присутствовать на подписании ипотечного договора и иных документов, касающихся ипотечной сделки.

Когда статус заемщика аннулируется?

Гражданин перестает быть перед банком заемщиков в момент полного погашения ипотечного долга или разрыва договора. Так, при оплате ипотечного кредита, происходит расширение прав владения купленным имуществом у гражданина.

https://www.youtube.com/watch?v=SZubxgXJH80

Ему остается снять обременение с жилья в Росреестре и получить у банка справку о полном погашении ипотеки. На основании этой справки подтверждается прекращение гражданско-правовых отношений между банком и бывшим заемщиком.

У заемщика есть право рефинансировать свою ипотеку в другом банке по более выгодным условиям. Сегодня это повсеместно практикуется во многих кредитных учреждениях.

Новый банк просто погашает оставшуюся сумму долга по новой ипотеке и оформляет новый ипотечный договор с гражданином. Человек хоть и сохраняет за собой статус заемщика, меняет для себя партнера кредитных отношений.

Заемщик – это временный статус гражданина, действующий в рамках существования ипотечного договора между ним и банком, его кредитующим. Чтобы получить статус заемщика, нужно отвечать утвержденным банком требованиям и собрать необходимый пакет документов.

Но чтобы освободить себя от роли ипотечного заемщика, достаточно просто погасить жилищный кредит в полном объеме или разорвать ипотечный договор.

Основные обязанности и права заемщика

Обязанностей по кредитному договору у заемщика гораздо больше, чем прав.

Изображение: Pixabay.com

Юридическая природа кредитного договора такова, что у заемщика обязанностей перед банком гораздо больше, чем прав. обязанность закреплена в ГК РФ, остальные банк включает в кредитный договор, чтобы снизить риски невозврата кредита.

Основные обязанности заемщика

Не случайно я на первое место поставил обязанности, а не права, как обычно делают. Потому что по кредитному договору заемщик гораздо больше «обязан», чем «вправе».

обязанность у заемщика одна и она логически следует из содержания ст. 819 ГК РФ: он обязан вернуть банку деньги, взятые в долг. И вернуть с процентами за пользование денежными средствами, поскольку по закону кредитный договор является возмездным.

Проценты — это доход банка и не станет он раздавать деньги всем желающим, не имея своей выгоды.

Кредит погашается не одним платежом, а несколькими. Срок возврата кредита и размер платежей закрепляются в кредитном договоре. К нему всегда прилагается график платежей, из которого обычно можно узнать:

- сроки внесения ежемесячных платежей;

- размеры платежей;

- сколько в каждом платеже основного долга (тело кредита) и ежемесячных процентов;

- остаток долга на каждый следующий период.

Основная обязанность должника — погашение кредита путем внесения в банк регулярных платежей в размерах и в сроки, предусмотренные кредитным договором (графиком платежей).

Но есть у заемщика и другие обязанности, которые в договоры включают сами банки. Они это делают, чтобы снизить риски по невозврату кредита. С этой целью они ограничивают финансовую свободу заемщика и устанавливают контроль над некоторыми его действиями.

К погашению кредита эти обязанности имеют косвенное отношение, но за их неисполнение банк может наложить штрафные санкции, которые устанавливают в том же самом договоре (повышение процентной ставки, неустойка, досрочное погашение кредита).

Вот какие обязанности может содержать кредитный договор:

- Сообщать банку все изменения своих персональных данных (паспортные данные, место жительства, номера телефонов, место работы). На практике обычно нарушение этой обязанности никаких санкций не влечет.

- Обязанность сообщать банку об ухудшении или угрозе ухудшения своего финансового положения. В первую очередь сюда относится потеря работы. Обязанность для заемщика даже полезна, потому что своевременное обращение в банк повысит шансы получить от последнего согласие на реструктуризацию долга.

- Обязанность получать согласие банка на кредиты в других кредитных организациях. Иногда банки идут и на такое, хотя данное условие можно успешно оспорить в суде.

- Если кредит обеспечен залогом, то банк может потребовать от заемщика застраховать предмет залога. Для заемщика это дополнительные расходы, для банка — дополнительная гарантия, если с предметом залога случится что-то нехорошее.

- Если кредит обеспечен залогом недвижимого имущества, то заемщик обязан пускать сотрудников банка для его осмотра. Банк следит, чтобы вы не испортили, например, квартиру неудачной перепланировкой.

Список неисчерпывающий. Банк может придумать и другие обязанности. Поэтому внимательно читайте кредитный договор ДО его подписания, а не после. Иначе рискуете понести крупные финансовые потери.

Права заемщика

Главное право заемщика — требовать от банка предоставления денежных средств после того, как кредитный договор подписан.

https://www.youtube.com/watch?v=nw49JA0kUW4

Заемщик вправе отказаться от его получения полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления.

Заемщик может требовать от банка предоставить информацию о полной стоимости кредита, размерах ежемесячных платежей, датах их внесения, наличии просрочки и т. п.

Кредит можно погасить досрочно.

Потребительский кредит заемщик вправе вернуть в первый же месяц действия кредитного договора, уплатив проценты за фактический срок использования денежных средств (ст. 11 Федерального закона «О потребительском кредите (займе) от 21.12.2013 № 353-ФЗ).

Помните, что кредитный договор является договором присоединения: заемщик соглашается с условиям банка и редко может повлиять на содержание договора.

Подписывая договор, вы соглашаетесь со всеми его условиями. В некоторых случаях возможно оспорить и отменить некоторые явно несправедливые или незаконные условия через суд, но сделать это бывает сложно. И долго.

Еще раз — внимательно читайте кредитный договор перед тем, как его подписать. А если подписали, то будьте готовы исполнять принятые на себя обязательства. Если научитесь действовать осознанно, отвечать за свои поступки, то сможете избежать многих неприятностей.

Кто такие заемщик и созаемщик по ипотеке?

С того момента, как появилась возможность приобрети квартиру в ипотеку у многих граждан появилась возможность приобретения недвижимости. Оформление ипотеки связано с определенными сложностями, которые заключаются в подготовке документации.

Никакой банк не предоставит деньги на покупку квартиры, если заёмщик не сможет производить необходимые выплаты.

Банковская организация должна быть уверена, что заемщик вернет полученные средства, и одним из способов получения гарантий является привлечение созаемщика по ипотеке.

Мало кто знаком с тем, какую роль выполняет созаемщик по ипотечному кредитованию, поэтому в данной статье мы расскажем об основных правах и обязанностях данного лица, а также, какие к нему выдвигаются требования.

Определение заёмщика и созаемщика

Поговорим о том, кто может быть признан созаемщиком. Данным лицом называют человека, который несет аналогичную ответственность, как и основной получатель займа. Необходимость привлечения данных лиц появляется в тех случаях, когда человек желает оформить ипотеку, но у него недостаточный уровень дохода.

Данное лицо является гарантом того, что при невозможности выплаты ипотеки основным лицом взносы будут производиться созаемщиков. В качестве этого человека могут выступать члены семьи или близкие родственники. К ним предъявляются определенные требования. Особое внимание обращается на возраст и доход созаемщика.

Стоит сказать, что в качестве данного лица могут выступать и пенсионеры, но мало какие банковские организации пойдут на подобный риск.

Отличия созаемщика от поручителя

Мы рассмотрели определение созаемщика, и у многих граждан может возникнуть вопрос. Есть ли различия между поручителем и созаемщиком? На первый взгляд найти отличия достаточно сложно.

Поручитель также берет на себя ответственность по уплате денежных средств, но при поручительстве банк имеет право потребовать средства напрямую, в то время как получить денежные средства с созаемщика можно только на основании судебного решения.

Кто может быть созаемщиком по ипотеке

Как уже говорилось выше, к созаемщику предъявляются определенные требования. Существуют возрастные ограничения и в большинстве банков получить ипотеку могут лица, достигшие 21 года, а максимальный возраст должен быть менее 65 лет.

https://www.youtube.com/watch?v=6G5qwRn-6CI

Получатель займа и созаемщик должны быть трудоустроены официально, а лицо, которое должно будет платить взносы по ипотеке должно иметь доход, позволяющий это сделать. В том случае, если основной получатель денежных средств от банка не имеет возможности выплачивать денежные средства, то ответственность по погашению долга переходит созаёмщику.

Отдельно стоит рассмотреть пакет документов, который должен предоставить человек, обязующийся вносить платежи по ипотеке за основное лицо. В перечень документов входит:

- Заявление на получение ипотечного кредита;

- Страховой Номер Индивидуального Лицевого Счета (СНИЛС);

- Справка о доходе;

- Копия трудовой книжки;

- Диплом о получении образования.

Внимание

Стоит отметить, что каждая финансовая организация может иметь различные требования к получателю денежных средств. Некоторые банки могут потребовать характеристику от работодателя.

Перечень прав и обязанностей

В случаях, когда человека просят выступить в качестве созаемщика по ипотеке, следует ознакомиться с основными правами и обязанностями данной роли. Данное лицо обязано производить выплаты по ипотеке за основного заемщика, но должно это делать только при наличии объективных причин.

Что касается заключения договора, то он может быть составлен только в том случае, если участники сделки не являются мужем и женой.

Имеет ли созаемщик права на квартиру?

Раз созаемщик обладает правами и обязанностями, идентичными основному получателю займа, то возникает резонный вопрос: — «Имеет ли созаемщик права на ипотечную квартиру?». Постараемся ответить на данный вопрос.

Созаемщик имеет идентичные права на квартиру только в том случае, если им является супруга или супруг. Это происходит из-за того, что недвижимость, приобретенная в официальном браке, является совместно нажитым имуществом.

Особое внимание при составлении договора следует уделить тому, какими правами на недвижимость наделяется основной и вспомогательный получатель займа у банка.

Это необходимо для того, чтобы закрепить права на недвижимость, иначе придется доказывать своё право на имущество через суд.

Варианты изменения ответственности созаёмщика за счет составления дополнительного соглашения к кредитному договору:

- определить и закрепить имеющиеся права на недвижимость, находящуюся под залогом;

- закрепить особенности выполнения обязательств перед банковской организацией;

- изменить ответственность с солидарной на субсидиарную.

Можно ли отказаться от прав и обязанностей созаемщика?

Теперь, после того как мы выяснили какими правами и обязанностями наделяется созаемщик, и в чем его отличие от поручителя, нужно поговорить о том, можно ли отказаться от выполнения своих обязанностей.

Лицо, выступающее в качестве гаранта при ипотечном кредитовании, наделяется правами и обязанностями на определенный период времени.

Банк не запрещает созаёмщику попытаться выйти из кредитного соглашения, но данный вопрос необходимо решать напрямую с банком.

Важно

В большинстве случаев данная инициатива заканчивается получением отрицательного ответа от банковской организации. Это связано с тем, что расчеты ежемесячного платежа, общего срока ипотеки и определение процентной ставки производилось на основании совокупного дохода получателя ипотеки и лица, обязующегося выполнять обязанности получателя займа при возникновении непредвиденных ситуаций.

Не стоит отчаиваться при получении отказа от банковской организации. В таком случае необходимо обращаться в органы суда, расположенные по месту расположение ипотечной недвижимости. Особое внимание следует уделить описанию причины, на основании которого заявитель требует изменить условия кредитования.

Основные причины изменения кредитного соглашения:

- Расторжение брака;

- Ухудшение здоровья в связи с тяжелым заболеванием;

- Переезд;

- Потеря работы.

Если заявление в суд было составлено должным образом и присутствует достаточное количество оснований для изменения кредитного договора, то суд может удовлетворить требования заявителя.

Возможные последствия

Отдельное внимание следует уделить рассмотрению возможных рисков. Если в качестве получателя ипотеки и созаёмщика выступают супруги, то при невозможности производить оплату по кредиту велика вероятность потери недвижимости. Данный факт будет дополнительно отражен в кредитной истории обоих лиц, что впоследствии затруднит оформление любого кредита.

https://www.youtube.com/watch?v=taOTnxf_CZA

На основании вышесказанного можно сказать, что созаёмщик имеет не только аналогичные с получателем займа права и обязанности, но и имеет аналогичные последствия при невыплате ипотеки. Для того чтобы избежать возможных трудностей следует проанализировать ситуацию и соглашаться выступать в роли созаёмщика, если основной получатель денежных средств не является благонадежным.

Заёмщик и заимодавец. Кто это?

- 1 Кто такой заёмщик?

- 2 Заимодавец. Кто это такой?

Невозможно до конца понимать все нюансы мира финансов, если не иметь представления о сторонах той или иной сделки. Речь пойдёт об участниках договора займа и кредитного договора. Заимодавец и заемщик – кто это, какими правами и обязательствами они наделены?

Кто такой заёмщик?

Этот термин применяется к одной из сторон финансовой сделки, получающей в собственность от другой стороны деньги или вещи, определённые родовыми признаками (грубо говоря, заменяемые) с условием возврата полученных средств или вещей того же рода и качества через определённое время. Почему деньги или вещи? Потому что сделка может совершаться на основании договора займа или кредитного договора (читайте, чем отличается займ от кредита).

По договору кредита заёмщик получает от кредитора во временную собственность денежные средства, и обязуется их возвратить с процентами – это непременное условие кредита.

А по договору займа заёмщик может стать временным собственником не только денег, но и любых так называемых потребляемых вещей (сахар, спички и т.д.), причем заем может быть безвозмездным, что невозможно для кредита. В этом случае второй стороной сделки является заимодавец.

В качестве заемщика может выступать физическое или юридическое лицо, а в некоторых случаях им становится и банковское учреждение. Яркий пример тому – прием вкладов от населения. Здесь банк становится заемщиком, который по прошествии определенного времени возвращает деньги клиенту с процентами за их использование (начисленные проценты по вкладу).

Так кто же такой заемщик? Проще говоря, заёмщик – это должник, имеющий обязательства перед другой стороной сделки по возврату полученных в долг (взаймы) денег или вещей.

Основная обязанность любого заемщика – вернуть предмет займа полностью в строго оговоренный срок или частями, если это возможно по физическим свойствам занятой вещи и предусмотрено договором.

Кроме того, обязанностью должника является уплата вознаграждения за предоставление займа, если договор заключен на условиях возмездности, а также пеней и штрафов в случае несвоевременного исполнения обязательств.

Помимо обязательств у заемщика есть и права:

1. Отказаться от получения кредита или займа в любое время до момента фактической передачи ему денег или занимаемых вещей. При этом кредитор не вправе взыскивать штрафы за отказ от получения займа.

2. Не выплачивать сборы и прочие комиссионные платежи, которые начислялись и предъявлялись к уплате с нарушением действующего законодательства.

3. Досрочно погашать имеющиеся обязательства с соблюдением установленного законом 30-дневного срока с предварительным уведомлением, и в течение 14 дней со дня получения займа (кредита) без предварительного уведомления. Ограничения установленных законодательством правил со стороны кредитора неправомерны. Подробнее о досрочном погашении.

4. Не исполнять требование кредитора о досрочном возврате долга, если в последнее время финансовое положение заемщика значительно ухудшилось (потеря работы или существенное снижение уровня доходов).

5. Получать справки о состоянии ссудного счета (в отношении кредитов и денежных займов) на безвозмездной основе.

6. Оспаривать договор займа по основаниям, закрепленным в законодательстве.

https://www.youtube.com/watch?v=rEmQGqIS488

По всем возникающим спорам заемщик может обращаться в суд в регионе своего проживания. В некоторых кредитных договорах финансовые учреждения прописывают положение о том, что все судебные споры рассматриваются по месту нахождения банка. Данные пункты противоречат законодательству, которое позволяет заемщику выбирать, в какой суд он будет обращаться.

Желающих более обстоятельно ознакомиться с законными правами заёмщика отправляем к информационному письму президиума Высшего арбитражного суда РФ от 13 сентября 2011 года № 146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров».

Заимодавец. Кто это такой?

Заимодавец – это сторона сделки, передающая предмет займа (денежные средства или вещи) заемщику по договору займа. В банковской терминологии заимодавцами могут называть кредиторов (т.е. банки), выдающих денежную ссуду заявителю, но это не совсем корректно, так как займ и кредит – не совсем одно и то же (об этом мы уже говорили выше).

Заимодавец вправе:

1. Получать проценты за предоставление займа. Но это не означает, что процентные платежи станут обязательным условием. Ведь стороны могут заключать безвозмездные договоры, по которым начисление процентов не производится.

2. Взыскать штрафы и пени за просроченные сроки возврата займа.

3. Потребовать обеспечения займа поручительством или залогом.

4. Контролировать цель расходования ссуженных средств, если заем выдавался на определенные цели.

5. При несвоевременно исполняемых обязательствах со стороны заемщика, нецелевом расходовании заемных ресурсов или в случае утраты обеспечения, расторгнуть договор в одностороннем порядке, потребовав при этом досрочного возврата оставшегося долга.

6. Требовать возмещения займа за счет залога (полностью или частично).

7. Заключить договор цессии (переуступка права требования задолженности новому кредитору), если заемщик дает на то свое согласие.

Пожалуй, единственной обязанностью займодавца является обеспечение сохранности переданного в залог имущества, если таковое предусмотрено соглашением о займе. После окончательного расчета с заемщиком предмет залога должен быть возвращен прежнему владельцу в том виде, в котором он был передан. Исключение составляют лишь случаи естественного износа.

Предоставление займа законодатель не относит к обязательству заимодавца. Другими словами, никто не обязан давать взаймы. И здесь нет никаких «НО» и прочих исключений.

Однако для банка-кредитора такая обязанность закреплена в правовой базе.

Если речь идет о кредитном договоре, который является разновидностью соглашения о займе, банковское учреждение обязано предоставить деньги в долг на основании подписанного им договора с клиентом.

Иногда в употреблении можно встретить синоним слова заимодавец – заимодатель. Более того, некоторые словари отмечают, что заимодавец является устаревшим словом. Но поскольку в Гражданском кодексе, в частности, в статье 807 ГК РФ «Договор займа», употребляется именно оно, то этой формы и следует придерживаться в разговорной и письменной речи.

Заемщик – это тот, кто получает денежные средства или…..

Заемщик – это тот, кто получает денежные средства или другие ценности во временное пользование и владение. Заемщиком (дебитором) может быть как физическое, так и юридическое лицо.

Кроме того, в отношении одного и того же лица заемщик может являться и кредитором. Например, получив кредит в банке, человек является дебитором, а положив деньги в тот же банк на депозит, человек уже будет выступать в качестве кредитора.

Как стать заемщиком?

Чтобы стать дебитором, необходимо отвечать определенным требованиям. Основные условия, предъявляемые к потенциальному дебитору:

- обладать полной правоспособностью;

- достичь совершеннолетия.

Потенциальный дебитор перед заключением кредитного договора должен предоставить все необходимые сведения для кредитора. Для физического лица это могут быть следующие сведения:

- паспортные данные;

- мобильный телефон, адрес регистрации и фактического проживания;

- сведения о месте работы и размере среднемесячного заработка.

Для юридического лица сведения могут быть следующими:

- данные о государственной регистрации;

- учредительные документы;

- ежегодный бухгалтерский баланс.

Именно на основании вышеуказанных документов кредитор и принимает решение о выдаче кредита потенциальному дебитору или об отказе в выдаче.

Сервис подбора кредита

https://www.youtube.com/watch?v=YFfcL_QRH5g

Подберите кредит, согласно вашим потребностям и возможностям

Факт! Озвучивать причину отказа кредитор не обязан.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка.

Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц.

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Обязанности заемщика

После подписания кредитного договора дебитор становится обладателем не только предмета займа, но и обязательств, связанных с исполнением сделки по займу. Основные обязанности его следующие:

- Вернуть своевременно и в полном объеме сумму займа, а также предусмотренные кредитным договором проценты.

- Информировать кредитора обо всех изменениях в данных, предоставленных при заключении сделки займа.

- Если предметом займа были не денежные средства, а определенные вещи, заемщик должен обеспечить их полную сохранность.

- При целевом займе дебитор обязан предоставить кредитору сведения, подтверждающие целевое использование средств, либо предоставить кредитору возможность самостоятельного контроля за использованием средств по назначению.

- Если сделкой займа предусмотрен залог с оставлением предмета залога в пользовании у заемщика, последний должен обеспечить полную сохранность предмета залога.

Несмотря на длинный список обязанностей, заемщик все же несет меньше рисков, в отличие от кредитора, у которого риск невозврата займа присутствует при каждом заключении сделки.

К сожалению, права заемщика не столь обширны и состоят всего из двух пунктов. Так, дебитор имеет права:

- погасить займ досрочно;

- оспорить кредитный договор по безденежности.

Дебитор имеет право погасить займ досрочно – кажется, что это большое преимущество. Однако тут следует обратить внимание на один нюанс.

Досрочное погашение может быть без дополнительных платежей, в таком случае заемщик платит только сумму основного долга и проценты за фактическое пользование кредитом.

Но иногда кредитным договором предусмотрено досрочное погашение займа только при условии, если дебитор, несмотря на то, что возвращает сумму долга досрочно, должен оплатить проценты не за фактическое использование, а за весь период, на который заключен кредитный договор.

Дебитор получает право оспаривания кредитного договора по безденежности в том случае, когда сделка заключена, а денег заемщик фактически не получил.

В случаях с банком или микрофинансовыми организациями сложностей не возникает. Тут бремя доказывания того, что деньги заемщику перечислены, лежит на кредиторе.

Факт перечисления платежа легко доказать копией чека, выпиской из банковского счета и другими документами.

Сложнее ситуация обстоит с займом между физическими лицами. Нередко возникают споры о том, что расписка написана, а займ фактически не передан или передана иная сумма, нежели указанная в расписке.

Во избежание недопонимания между кредитором и заемщиком в расписке должно быть прямо указано не о намерениях взять в долг, а о том, что указанная сумма получена, а кредитор должен расписаться в том, что передал именно ту сумму, которую указал в расписке заемщик.

Грамотно составленный образец расписки можно посмотреть на нашем сайте.

Факт! При правильном оформлении расписки ее можно предъявить в суде и выиграть дело.

Помимо прав и обязанностей, заемщик несет ответственность перед кредитором за невозврат или за несвоевременный возврат предмета займа и процентов за его пользование.

Размер ответственности предусматривается в кредитном договоре. Ответственность заемщика может быть выражена в форме единовременной оплаты штрафы либо в уплате пени.

Несмотря на то, что штраф и пеня (неустойка) – это мера ответственности, разница между ними очень существенная.

https://www.youtube.com/watch?v=LtaeOzWmPFo

Штраф – это разовая оплата за нарушение обязательств по договору, может выражаться в процентах от неоплаченной суммы или в твердой сумме и не зависит от количества дней просрочки. Пеня выражается в процентах от неоплаченной суммы, и ее размер напрямую зависит от количества дней просрочки. Кстати, рассчитать свой возможный штраф можно в режиме онлайн по этой ссылке.

Как правило, большинство кредитных договоров содержат условие об уплате штрафа, который составляет в среднем 20% от неоплаченной суммы. Что касается пени, то ее размер в большинстве случаев не превышает 0,2 % от неоплаченной суммы за каждый день просрочки.

Ответственность дебитора не ограничивается штрафом и неустойкой. Кредитор может потребовать досрочный возврат займа с уплатой всех причитающихся процентов за пользование кредитом.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка.

Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц.

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте материал с отзывами людей о лучших играх для выигрыша денег.