В $XXI$ веке становится невозможным обеспечить устойчивое экономическое развитие, разрушая окружающую среду и, бесконтрольно забирая у природы её ресурсы. Социально-экономические последствия техногенных катастроф и аварий имеют огромные масштабы и остро ставят проблему обеспечения экологической безопасности человека, общества, государства.

Определение 1

Экологическая безопасность – это состояние защищенности от возможного вредного воздействия, техногенных и природных катастроф не только окружающей среды, но и человека, его жизни и здоровья.

Элементом экономического механизма окружающей среды является экологическое страхование.

Страхованию подлежат экологические риски:

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

- К рискам относятся экологические аварии, взрывы, наводнения, пожары, землетрясения и др.;

- Предприятия, деятельность которых относится к источникам повышенной опасности.

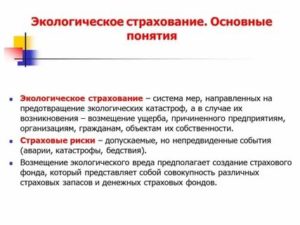

Экологическое страхование имеет свою специфику и является наиболее сложным видом страхования. В то же время это эффективный экономический механизм, в котором сочетается проведение специальных мер по недопущению экологических аварий и создание стабильных страховых фондов денежных средств.

Денежные фонды гарантируют покрытие ущерба в случае загрязнения окружающей среды и возмещение убытков физическим и юридическим лицам.

Созданные страховые фонды, аккумулирующие денежные средства, являются экономической сущностью экологического страхования.

В правовом аспекте этот вид страхования обеспечивает реализацию экологической политики государства, в частности, защищаются имущественные интересы юридических и физических лиц от негативного воздействия окружающей среды и создаются дополнительные финансовые возможности. Эти возможности используются для проведения природоохранных мероприятий и сохранения благоприятной окружающей среды.

Юридические и физические лица выступают в качестве субъектов экологического страхования, а его объектами могут быть любые экологические риски загрязнения окружающей среды и потенциального экономического ущерба.

Замечание 1

Таким образом, согласно российскому законодательству обязательным экологическим страхованием является страхование гражданской ответственности тех предприятий, которые своей деятельностью создают повышенную экологическую опасность.

Ущерб может быть причинен загрязнением производственными, бытовыми отходами, транспортными средствами.

Большой ущерб может принести:

- Строительство, реконструкция, ввод в эксплуатацию предприятий, сооружений;

- Применение минеральных удобрений, токсичных химических веществ для защиты растений;

- Создание предметов биотехнологии, новых биологически активных веществ;

- Действие вредных физических, электромагнитных, ионизирующих факторов;

- Размещение экологически опасных материалов;

- Радиоактивные выбросы;

- Экологическая опасность импортного оборудования, и др.

Замечание 2

Нормы экологического страхования в России закрепляются в Федеральном законе «Об охране окружающей среды».

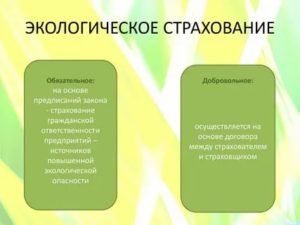

- Добровольное экологическое страхование

- Обязательное экологическое страхование

- Раздел 3. Хозяйственный механизм природопользования

- 16.4. Экологическое страхование: виды, формы, проблемы развития

- Страхование ответственности нанесения вреда экологии

- Основные направления страхования экологической безопасности

- Страхование ответственности за загрязнение окружающей среды

- Субъекты экологического страхования

- Цели и объекты экологического страхования

- Страховые случаи экострахования

- Договор экологического страхования

- Тарифы и возмещение по экологической страховке

- Важные нюансы в экологическом страховании

- Обязательное и добровольное экологическое страхование в России: основные виды, сущность и функции

- Сущность и виды экологического страхования в России

- Добровольное

- Обязательное

- Преимущества и проблемы заключения договора

- Какие риски могут быть включены в договор

- Страховое покрытие и кому оно выплачивается

Добровольное экологическое страхование

Как часть системы экологической безопасности, экологическое страхование может быть обязательным и добровольным.

Добровольное страхование можно сравнить с добровольной сертификацией продукции. Предприятие, имеющее такую экологическую активность, естественно, повышает свой престиж и конкурентоспособность. Государством этот вид страхования не нормируется.

Правила страхования и программы страховые организации разрабатывают самостоятельно. В $1992$ г.

Министерством природы России и российской государственной страховой компанией в области добровольного экологического страхования был утвержден основной документ – «Типовое положение о порядке добровольного экологического страхования в Российской Федерации».

Осуществляя добровольное экологическое страхование, страховщики, в границах своей компетенции, определяют:

- Список тех объектов, которые подлежат страхованию;

- Нормы страхового обеспечения;

- Размеры страховой ответственности;

- Обязанности и права, участвующих в страховании сторон;

- Виды экологического страхования;

- Порядок тарифных ставок платежей.

Страхователь и страховщик при заключении договора страхования, который является основанием возникновения страховых отношений, в каждом конкретном случае оговаривают перечень загрязняющих веществ, причины страховых событий, возможные ущербы, подлежащие возмещению по добровольному экологическому страхованию. Страховщик при заключении договора страхования производит непосредственный осмотр предприятия.

https://www.youtube.com/watch?v=dTExRlsOTkM

В этом виде экологического страхования участие могут принимать:

- Нефте и энерго комплексы;

- Отрасли строительных материалов;

- Предприятия химической промышленности;

- Предприятия бумажной промышленности;

- Другие отрасли.

По условиям страхования предусматривается установление предельных сумм выплат страхового возмещения и собственного участия страхователя в оплате убытков (франшиза). Страхователь уплачивает страховые платежи по тарифным ставкам, которые зависят от размера годового оборота предприятия.

Договор экологического страхования вступает в силу после уплаты платежей и страхователю выдается страховое свидетельство сроком на один год с последующей пролонгацией.

Лимиты ответственности для выплат устанавливаются из одного страхового случая как по одному иску, так и по серии исков.

Страховое возмещение, размеры которого предусмотрены гражданским законодательством, рассматриваются в судебном порядке или другом предусмотренном.

Страховое возмещение включает:

- Повреждение или гибель имущества предусматривают компенсацию ущерба;

- Убытки, которые привели к ухудшению условий жизни и окружающей среды;

- Сумму расходов, необходимую для очистки загрязненной территории до нормативного состояния, если страховщик дал на них предварительное согласие;

- Сумму расходов, которая необходима для спасения жизни и имущества пострадавших;

- Расходы на проведение судебных процессов, улаживание исков, предъявляемых страхователю, если страховщик дал на них предварительное согласие.

Убытки, которые страховщик не возмещает:

- Генетические последствия загрязнения окружающей среды;

- Убытки, причиненные работникам страхователя в период нахождения на работе;

- Убытки, связанные с причинами, о которых страхователь знал до начала действия договора;

- Разного рода штрафы и неустойки;

- Размер ущерба, нанесенного тому имуществу, которое находится на территории охраняемой или контролируемой страхователем.

Обязательное экологическое страхование

Замечание 3

Механизм страхования ответственности владельцев опасных производственных объектов (ОПО) в результате вступления в силу Федерального закона № $225$-ФЗ, претерпел значительные изменения.

Закон предлагает к страхованию со стороны государства более цивилизованный подход, фактически меняя модель страхования ответственности владельцев ОПО. На весь период эксплуатации опасного объекта его владелец должен заключать договор обязательного страхования.

Если владелец не выполняет свои обязанности по страхованию, ввод опасного объекта в эксплуатацию не допускается.

На каждый опасный объект должен заключаться договор обязательного страхования не менее чем на один год. Подтверждающим фактом заключения договора является наличие страхового полиса. С момента внесения страхового взноса договор вступает в силу и является публичным. Договор об обязательном страховании и модель страхования ответственности владельцев ОПО имеют различия.

Различия сводятся к следующему:

- Страховые суммы увеличиваются;

- Существуют ограничения возмещения ущерба на одного потерпевшего;

- Вред, причиненный работникам страхователя, возмещается;

- Возмещается вред в результате нарушения условий жизнедеятельности;

- Возмещение вреда, причиненного окружающей среде, исключается;

- Расширено понятие термина «авария»;

- Вводятся компенсационные выплаты.

Замечание 4

Правительство РФ утверждает, страховые тарифы и правила страхования. Условия страхования, тарифы и страховые суммы являются едиными для всех страховых компаний и регламентируются текущим законодательством.

Согласно Федеральному закону № $225$-ФЗ обязательное экологическое страхование является страхованием гражданско-правовой ответственности предприятий, организаций и учреждений, которые могут быть источником повышенной опасности. Страхователь и страховщик являются объектами обязательного экологического страхования, определение которых дано в законе.

Страхователь – владелец опасного объекта, а страховщик – страховая организация, имеющая лицензию на осуществление страхования. Лицензия выдается в соответствии с законодательством РФ.

Раздел 3. Хозяйственный механизм природопользования

О.С. Шимова, Н.К. Соколовский

Основы экологии и экономика природопользования

Учебник. Мн.: БГЭУ, 2002. — 367 с.

16.4. Экологическое страхование: виды, формы, проблемы развития

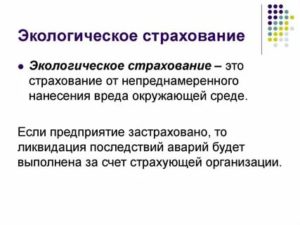

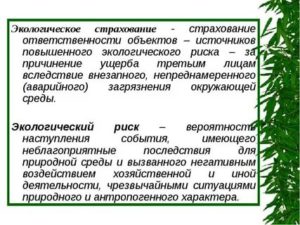

В мировой практике экологическое страхование означает страхование ответственности объектов — источников повышенного экологического риска — за причинение ущерба третьим лицам вследствие внезапного, непреднамеренного (аварийного) загрязнения окружающей среды и экономическое стимулирование таким образом предотвращения данного загрязнения. Цель экологического страхования состоит в наиболее полной компенсации нанесенного эколого-экономического ущерба.

Ущерб окружающей среде, населению, хозяйству, вызванный авариями промышленных предприятий, чрезвычайно велик: его доля в общих потерях от загрязнения окружающей среды достигает 25—30 %.

Возмещение этого ущерба в странах с рыночной экономикой осуществляется в первую очередь за счет владельца предприятий через систему экологического страхования; лишь в случаях катастрофических размеров ущерба к его возмещению может подключиться государство.

https://www.youtube.com/watch?v=VM-EbndTiXA

Суть страхования заключается в объединении ресурсов отдельных собственников в целях компенсации возможных убытков любому из них. Вероятностный характер перехода потенциальной опасности в «осуществившуюся» позволяет, собрав относительно небольшие взносы с достаточно большого количества субъектов, компенсировать «реализованную» опасность, то есть ущерб.

Экономическому подсчету поддается ущерб, нанесенный населению (расходы на восстановление здоровья и материального положения); окружающей среде (на ее очистку от загрязняющих веществ, поступивших вследствие аварии); хозяйственной сфере региона (на возмещение убытков производственным объектам).

Различают следующие виды экологического страхования: личное, имущественное, экологической ответственности (рис. 16,3).

Личное и имущественное страхование имеют значение для граждан; в страховании экологической ответственности отдельные граждане не участвуют, хотя оно, безусловно, затрагивает их интересы, создавая дополнительные финансовые гарантии компенсации эколого-экономического ущерба.

Страхование ответственности за причинение ущерба предполагает формирование специальных денежных фондов (резервов) за счет уплачиваемых страхователями страховых взносов для компенсации вероятных потерь (которые принимает на свою ответственность страховщик в соответствии с договором страхования) и предотвращения загрязнения окружающей природной среды. Экологическое страхование предусматривает покрытие затрат на ликвидацию последствий загрязнения, прямого имущественного ущерба третьим лицам, пострадавшим от вредных воздействий.

Рис.16.3. Виды и формы экологического страхования и источники

страховых выплат

Экологическое страхование может осуществляться в добровольной и обязательной форме.

Добровольное страхование осуществляется на основе договора между страхователем (субъектом хозяйствования) и страховщиком (страховой компанией). Условия и порядок его проведения устанавливаются согласно Закону «О страховании», конкретные условия определяются в договоре страхования.

Обязательное страхование происходит в соответствии с законом. Виды, условия и порядок его проведения определяются специальными нормативными актами. Обязательному страхованию подлежат предприятия, внесенные в утвержденный в законодательном порядке перечень экологически опасных объектов.

Так, по данным штаба Гражданской обороны г.

Минска, в промышленном производстве столицы применяются три вида сильнодействующих ядовитых веществ — аммиак, хлор и соляная кислота, единовременные запасы которых составляют соответственно около 290, 43 и 184 т.

В зонах возможного химического заражения проживает 29 % населения Минска, то есть около полумиллиона человек. Время испарения аммиака может достигать 27 ч, хлора — 30, соляной кислоты — 570 ч.

Наибольшую потенциальную опасность для населения в случае аварии представляют 5 объектов.

На очистной водопроводной станции ПО «Минскводоканал», расположенной в районе промузла ТЭЦ-4, хранится до 40 т хлора.

Однако специалисты утверждают, что весь запас ядовитого вещества может попасть в атмосферу только в случае диверсии. При технической аварии (разгерметизации контейнера) выброс этого газа составит не более 1 т.

Максимальная расчетная глубина поражения — 5 км. В зависимости от направления ветра в зоне поражения могут оказаться до 160 тыс. человек.

На первом месте среди предприятий, располагающих запасами аммиака (до 85 т единовременно), находится ГП «Минский мясокомбинат». Здесь максимальная глубина возможного поражения — 5 км, в зоне поражения могут оказаться до 218 тыс. человек. Немалую опасность представляет собой и АП «Крыница» (ул.

Радиальная). Запасы аммиака на этом предприятии достигают 26 т, глубина поражения — 4,4 км, жертвами могут стать 116 тыс. человек. На третьем месте — гормолзавод № 3 (ул. Солтыса). В случае аварии 18 т аммиака распространятся на глубину 1,8 км, на зараженной территории могут оказаться 22 тыс.

человек.

https://www.youtube.com/watch?v=jPaDMUFFphY

Кислоты при меньшей глубине поражения представляют большую опасность вследствие высокой концентрации. Наибольшие объемы соляной кислоты использует Минская очистная станция аэрации ПО «Минскводоканал», расположенная в промузле Шабаны.

Запасы кислоты достигают здесь 60 т, глубина поражения — до 5 км, в зоне возможного поражения проживают 62 тыс. человек. На втором месте (до 50 т соляной кислоты) — КП «Минский мотовелозавод». Стоит учесть, что это предприятие расположено в одном из центральных районов города — на Партизанском проспекте.

По оценкам специалистов, в зоне поражения могут находиться до 33 тыс. человек.

Пожароопасными являются около 13 объектов: ТЭЦ, предприятия, использующие в производстве лаки, краски, бензин, дизтопливо. Радиационную опасность для Минска представляет один объект — АНТК «Сосны».

Правовые, экономические и социальные основы обеспечения безопасной эксплуатации экологически опасных объектов устанавливает принятый в начале 2000 г. Закон Республики Беларусь «О промышленной безопасности опасных производственных объектов».

В нем впервые законодательно закреплено страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта (ст. 25).

Теперь организация, эксплуатирующая опасный производственный объект, может заключить договор страхования ответственности за причинение вреда физическим, юридическим лицам и окружающей среде в случае аварии на опасном производственном объекте со страховой организацией, имеющей лицензию на проведение данного вида страхования.

Однако вопросы экологического страхования пока не нашли всеобъемлющего развития в нашем законодательстве.

Возможно, первоначально целесообразно поставить вопрос о введении добровольного экологического страхования и провести соответствующие эксперименты на отдельных территориях, для чего составить банк данных всех производственных объектов с ранжированием их по степени экологической опасности. На основе величины экономического ущерба от аварийного загрязнения среды предприятия разделяют на три группы:

— особо опасные — группа «А» (предприятия с вероятностью аварий на уровне 0,09) — должны подлежать обязательному страхованию;

— опасные — группа «Б» (с вероятностью аварий на уровне 0,085) — решение по обязательному страхованию принимают региональные природоохранные органы;

— малоопасные — группа «В» (с вероятностью аварий на уровне ,059)

— страхуют риск экологических аварий на добровольной основе.

Далее необходима разработка и принятие закона об обязательном экологическом страховании, содержащего положения о порядке, размерах и способах гарантирования возмещения ущерба от производственных аварий, сбоев технологического режима и других антропогенных нарушений окружающей среды.

Закон должен установить единые условия и порядок проведения обязательного страхования гражданской ответственности за причинение вреда для всех юридических лиц и индивидуальных предпринимателей.

Обязательное экологическое страхование будет способствовать гарантированному возмещению вреда третьим лицам и экономически стимулировать предотвращение аварийного загрязнения окружающей среды и деятельность по его нейтрализации без привлечения для этого бюджетных средств.

Естественно, создание системы страховых природоохранных фондов должно быть многоэтапным, ориентированным на их реальные экономические возможности.

Экологическое страхование особенно выгодно для экологически опасных производств, поскольку уменьшает в конечном итоге их издержки по компенсации ущерба в случае аварий, так как в соответствии со страховым договором значительную часть этих затрат несет страховой экологический фонд, выступающий в роли страховщика.

Для организационно-методического обеспечения системы экологического страхования, как отмечают специалисты, необходимо принятие следующих мер:

♦ выделение объектов и регионов, где должно начаться внедрение этой системы (как следует из мирового опыта, объектами экологического страхования в первую очередь должны быть предприятия химической, нефтеперерабатывающей, нефтяной промышленности, трубопроводный транспорт, объекты железнодорожного транспорта, а первоочередными регионами — территории с наибольшим сосредоточением отмеченных источников повышенного экологического риска);

♦ инвентаризация источников повышенной опасности с их классификацией по уровню экологического риска, исходя из учета износа оборудования, состояния природоохранных объектов, возможного объема и состава залповых выбросов (сбросов) в окружающую среду, особенностей реципиентов в пределах возможной зоны воздействия последствий аварий (численность населения; особенности природных объектов, сельскохозяйственных угодий, социальной инфраструктуры и т.п.);

♦ разработка перечня страховых событий, подлежащих обязательному и добровольному страхованию (объекты обязательного страхования — события, наступившие в результате аварий или стихийных бедствий: сверхлимитное загрязнение окружающей среды, переполнение или разгерметизация хранилищ твердых и жидких отходов, протечка или разливы вредных веществ из-за аварий хранилищ или транспортных систем, аварии на очистных сооружениях и пыле-газоулавливающих устройствах);

♦ разработка ставок страховых премий и сумм, выплачиваемых страховщиком (страховым фондом) в пользу третьих лиц при наступлении страхового события (это наиболее сложная задача, предварительным условием решения которой является определение «мощности» страховщика, то есть максимальной способности страхового фонда компенсировать ущерб от страховых событий за рассматриваемый период).

Весьма важно для экологического страхования также конкретизировать виды и размеры ущерба, возмещаемого третьим лицам. За рубежом возмещают затраты третьих лиц на очистку загрязненной территории (акватории), на восстановление здоровья пострадавших людей и восстановление нарушенных экосистем, затраты на эвакуацию населения и т.п.

Необходима и разработка нормативов компенсационных затрат при наступлении соответствующих страховых событий, а также типовых правил применения скидок со страховых сумм с учетом масштабов страховых событий, затрат виновника аварии и т.д.

Во всех случаях должен страховаться не весь ущерб, возникающий вследствие аварии у самого виновника, поскольку это уменьшает заинтересованность предприятий в снижении экологическогориска.

https://www.youtube.com/watch?v=l6ZA-aiKIc0

В связи с этим актуальной является разработка нормативно-правовой базы по возмещению вреда, причиненного здоровью и имуществу граждан, а также юридическим лицам вследствие возникновения чрезвычайных экологических ситуаций.

Отсутствие такой базы вызывает необходимость применения норм гражданского права с целью хотя бы частичного возмещения вреда.

Однако Гражданский кодекс регулирует лишь общие вопросы возникновения подобных «деликатных» обстоятельств без строгого учета самой ситуации и источника ее возникновения, а природоохранное законодательство, включая законопроект «О внесении изменений и дополнений в Закон Республики Беларусь «Об охране окружающей среды», также не дает четких рекомендаций на этот счет. Данный законопроект содержит статьи «Обязанность возмещения вреда, причиненного нарушением природоохранного законодательства» и «Возмещение вреда, причиненного здоровью и имуществу граждан неблагоприятным состоянием окружающей среды», но они декларируют лишь общие положения и указывают, что возмещение вреда в обоих случаях производится в порядке, определяемом законодательством Республики Беларусь. Это говорит о настоятельной потребности в дальнейшей разработке правовых норм и принятии самостоятельного закона о возмещении вреда, причиненного экологическими правонарушениями, который конкретизировал бы нормативно-правовые положения компенсации эколого-экономического ущерба.

Таким образом, реализация стратегии экологической безопасности требует дальнейшего совершенствования законодательных основ природоохранной деятельности, обеспечивающих необходимую научно-методическую и нормативно-правовую базу для создания системы экологического страхования. Это большая и сложная работа, однако ее актуальность в условиях перехода к рынку несомненна.

Экологическое страхование будет стимулировать снижение риска экологически опасных аварий путем соответствующей дифференциации страховых премий, осуществления экологического аудита предприятий страховыми фондами, повышения заинтересованности самих территориальных страховых экологических фондов в реконструкции наиболее опасных объектов, финансировании создания экологически совершенных технологий и т.д.

Страхование ответственности нанесения вреда экологии

Результат развития промышленности и производств всех видов в общем то известен всем – это загрязнение окружающей среды. Все применяемые защитные меры далеко не всегда способны обеспечить защиту экологии.

Кроме того, нередкими являются аварии и технологические катастрофы, которые приводят к значительному ухудшению состояния экологии. Причины этого могут быть самые разные от халатности и непрофессионализма персонала предприятия, до устарелости и изношенности производственного оборудование.

В независимости от причин, мы получаем негативный результат воздействия на экологию, который следует устранять. Расходы на устранение в первую очередь ложатся на предприятие, ставшее виновником сложившейся ситуации. В большинстве случаев – это значительные суммы, которые могут оказаться даже «неподъёмными» для предприятия.

Поэтому одним из вариантов возмещения причиненного ущерба является страхование ответственности за нанесение вреда экологии. Надо признать, что данный вид риска является специфическим, и далеко не все компании предлагают данный вид страхования своим клиентам.

Для заключения страхового договора страховщик выдвигает страхователю серьезные и строгие требования по соблюдению безопасности производства и оснащению предприятия инновационными очистительными системами, системами безопасности и оповещения.

Основные направления страхования экологической безопасности

Система экологического страхования в большинстве случаев имеет комплексный характер и состоит из нескольких направлений: — страхование непосредственно предприятия, которое представляет собой потенциальный источник повышенной опасности; если такое страхование отсутствует, то вся сумма возмещения может лечь на предприятие, как на виновника ситуации, повлекшей за собой ухудшение экологии; — имущественное страхование, когда объектом могут выступать, например, земельные участки в случае присутствующей угрозы их загрязнения. Экологическое страхование представляет собой перспективное направление развития страховых услуг и оказывает непосредственное влияние на повышение надежности работы предприятий в разрезе их безопасности для окружающей среды.

Страхование ответственности за загрязнение окружающей среды

Защита окружающей среды от ущерба требует использования как гражданско-правовых методов, так и страхования. Основные причины аварий, влекущих экологический ущерб, — это недопустимо высокий износ основных производственных фондов, низкая технологическая дисциплина, несвоевременное проведение ремонтных работ.

Дорогостоящие природоохранные меры подчас нужны не для тех, кто их осуществляет. Потенциальный загрязнитель пребывает в уверенности, что для него самого экологически вредные действия пройдут безнаказанно. Это порождает незаинтересованность в охране природы, в предупреждении и устранении вредных воздействий на окружающую среду.

Ущерб окружающей среде, населению, хозяйству, вызванный авариями промышленных предприятий, чрезвычайно велик. Его доля в общих потерях от загрязнения окружающей среды достигает 20-30%.

Возмещение этого ущерба в странах с рыночной экономикой осуществляется в первую очередь за счет владельцев предприятий за счет экологического страхования, лишь в случаях катастрофических размеров ущерба к его возмещению может подключиться государство. Суть страхования заключается в объединении ресурсов отдельных собственников в целях компенсации убытков любому из них.

Вероятностный характер перехода потенциальной опасности в «осуществившуюся» позволяет, собрав относительно не большие взносы с достаточного числа объектов, компенсировать «реализованную» опасность, т.е. ущерб.

Экономическому подсчету поддается ущерб, нанесенный населению (расходы на восстановления здоровья и материального положения), окружающей среде (на очистку ее от загрязняющих веществ, поступивших вследствие аварии), хозяйственной сфере региона (на возмещение убытков производственным объектам).

Страхование ответственности за причинение ущерба предполагает формирование специальных денежных фондов (резервов) за счет уплачиваемых страхователями страховых взносов для компенсации вероятных потерь (которые принимает на свою ответственность страховщик в соответствии с договором страхования) и предотвращения загрязнения окружающей природной среды.

Экологическое страхование предусматривает покрытие затрат на ликвидацию последствий загрязнения, возмещение прямого имущественного интереса третьим лицам, пострадавшим от вредных воздействий.

Объект страхования — это риск гражданской ответственности, которая выражается в предъявлении страхователю претензий о возмещении вреда юридическим или физическим лицам. Экологическое страхование аккумулирует денежные средства в фондах страховых организаций. При наступлении страховых случаев эти средства перераспределяются между третьими лицами для компенсации ущерба. Часть средств инвестируется в деятельность страхователей.

Страховые операции должны осуществляться на всех этапах деятельности предприятия-страхователя, начиная от технико-экономического обоснования и государственной экологической экспертизы проекта. В систему экологического страхования должны включаться юридические лица — собственники природных ресурсов, заинтересованные в страховой защите природной среды территории.

Субъекты экологического страхования

Страховщик — это страховая организация, которая обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки, в пределах определенной договором суммы (страховой суммы).

Страховое событие (случай) — применительно к экологическому страхованию внезапное, непреднамеренное нанесение ущерба окружающей природной среде в результате аварий, приведших к неожиданному выбросу загрязняющих веществ в атмосферу, к загрязнению земной поверхности и сбросу загрязненных сточных вод. Перечень загрязняющих веществ и причин страховых событий, ущерб по которым продолжит возмещение, оговариваются при заключении договора страхования. Обязательным является факт аварии, непредвиденность, непреднамеренность и чрезвычайность ущерба. Аварией на опасном производственном объекте в соответствии с законом РФ «О промышленной безопасности опасных производственных объектов» признается установленное службами МЧС России разрушение сооружения (или технического устройства, применяемого на опасном производственном объекте), неконтролируемые взрыв или выброс опасных веществ. Вред окружающей природной среде считается причиненным и подлежит компенсации, если установлено конкретное лицо (лица), имущественным интересам которых в результате аварии нанесен прямой ущерб.

Страхователи — юридические лица, являющиеся владельцами источников повышенной опасности; предприятия, организации и учреждения всех форм собственности, являющиеся юридическими лицами. Для юридических лиц возможно как добровольное, так и обязательное страхование, для физических — только добровольное. Юридические лица могут застраховать и собственные убытки от экологических аварий.

Страховые платежи уплачиваются страхователем по тарифным ставкам, устанавливаемых в процентах годового оборота предприятия. При определении размера тарифных ставок помимо оборота предприятия учитывается отрасль производства, к которой относится предприятие, а так же степень риска производственного процесса на каждом конкретном предприятии. Страховое возмещение выплачивается при причинении вреда физическим или юридическим лицам в размерах, предусмотренных гражданским законодательством, и определяется в результате рассмотрения дел в судебном или другом предусмотренном законом порядке. Страховое возмещение включает в себя компенсацию ущерба, вызванного повреждением или гибелью имущества; расходы по очистки территории; расходы, необходимые для спасения жизни и имущества застрахованного лица; расходы, связанные с предварительным расследованием и т.д. Размер ущерба, вызванного загрязнением окружающей среды, может составлять громадные суммы. Отсюда вытекает необходимость установления предельных размеров (лимитов) ответственности страховщиков при страховании экологических рисков. Их конкретный уровень зависит от финансовых возможностей страховщиков, формы страхования, объема ответственности, круга страхователей и т.д. Убытки же сверх лимита должны в этом случае покрываться за счет средств предприятий или их объединений, резервных фондов государства и т.д. Страхование экологической ответственности допускает возможность частично переложить возмещение ущерба на самих страхователей путем установления лимита ответственности или введения франшизы.

В договоре страхования устанавливается страховая сумма (лимит ответственности) по каждому объекту страхования.

Минимальный размер страховой суммы при страховании гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном производственном объекте устанавливается Законом РФ «О промышленной безопасности производственных объектов».

Франшиза — это установленная договором доля участия страхователя в возмещении ущерба. Как правило, она устанавливается в определенной денежной сумме. Возможны случаи, когда загрязнение может проявиться через много лет. Через столько же значительный промежуток времени выявятся новые обстоятельства, существенно увеличивающие первоначально рассчитанные суммы убытков. В связи с этим возникает вопрос о том, на какой срок после наступления страхового события распространяется ответственность страховщика. Страховые компании стремятся сократить его, так как это облегчает и им расчет необходимы размеров и тарифных ставок. Но тогда страхование вступает в противоречие с интересами потерпевших и общества, которые заинтересованы в покрытии убытков в независимости от сроков их возникновения. При проведении экологического страхования целесообразно ориентироваться на общие сроки исковой давности по российскому гражданскому законодательству. Принципиальным является вопрос о форме проявления страхования ответственности на случай нанесения ущерба или несчастного случая. Наибольшая эффективность достигается при обязательном страховании. Обусловлено это тем, здесь выступает потерпевший, которому в этом случае гарантировано возмещение ущерба. С другой стороны, использование, наряду с обязательным, добровольного страхования в значительной степени расширяет права хозяйствующих субъектов: они вправе решать, каким образом оградить себя от возможных финансовых затруднений. Можно было бы заимствовать зарубежный опыт, в соответствии, с которым хозяйствующий субъект для получения лицензии на этот или иной вид деятельности, сопряженной с потенциальной опасностью для здоровья и имущества третьих лиц (например, при эксплуатации атомных реакторов), обязан предоставить финансовую гарантию возможного ущерба третьим лицам в пределах заранее обусловленной суммы. Формы такой гарантии могут быть различны: сумма на депозитном счете, обязательства банка предоставлении кредита, резервные фонды и др. В западных странах собственники потенциально опасных объектов отчисляют обычно 80…85% средств, составляющих взносы в экологическое страхование, остальная доля формируется за счет государственного бюджета. Часть средств от прибыли страховщика используется на производство природоохранной продукции и на проведение работ по защите окружающей природной среды. Это привлекательно для рынка, поскольку прибыль экологического страховщика зависит от качества природной среды, а оно в свою очередь зависти от превентивных природоохранных мероприятий. В настоящее время бюджет Российской Федерации не позволяет в полной мере обеспечить фонды и резервы финансовыми ресурсами. Система внебюджетных экологических фондов в России начала создаваться в 1991-1995 гг. Внебюджетные фонды дополняют бюджетные средства и средства предприятий — природопользователей. Основные направления расходования средств экофондов — это строительство природоохранных объектов, экологическое образование населения, развития материально-технической базы природоохранных органов. Определенные трудности в проведении экологического страхования создает отсутствие необходимого опыта и квалифицированных кадров. Оценка рисков и ущербов, урегулирование убытков требуют большого количества специалистов-страховщиков, экологов, юристов и др. Для работы по экологическим рискам необходимы данные страховой статистики за длительное время. Далеко не все статистические данные являются общедоступными, в советский период большая часть данных по авариям и катастрофам вообще была засекречена. Использование западных методик тарифных расчетов также не является выходом из положения, так как в России уровень экологической безопасности ниже, чем в развитых странах, а возможные экологические катастрофы могут носить глобальный характер (достаточно вспомнить Чернобыль).

По вопросом дополнительной информации Вы можете связаться с нами ЗДЕСЬ

Цели и объекты экологического страхования

При страховании экологических рисков главной целью становится гражданское страхование ответственности директоров, организующих работу предприятий.

https://www.youtube.com/watch?v=GwvzhZW2xVU

Для этого создается материальная база путем регулярного внесения определенной суммы денежных средств, определяемой при заключении договора. Она позволяет покрыть убытки, понесенные в результате причинения вреда третьим лицам и природным объектам.

При наступлении случая, описанного в договоре, материальная ответственность перекладывается на страховую компанию.

Объектом экологического страхования являются риски, связанные с предъявлением материальных претензий о возмещении ущерба за порчу или загрязнение природных угодий, водных источников и воздуха на территории действия полиса.

Выплаты производятся только в том случае, если третьи лица действуют в соответствии с законодательством страны. При нарушении гражданских прав претензия считается недействительной даже при подтверждении факта нарушения.

Например, ущерб не будет выплачен в случае акта вандализма со стороны пострадавших лиц.

Страхование гарантирует возмещение ущерба, понесенного в результате разрушения зданий, архитектурных объектов, земельных угодий, а также страхование жизни и здоровья людей, сельскохозяйственных и домашних животных, имеющих ценность.

Страховые случаи экострахования

Страховые случаи обговариваются при заключении договора и могут иметь свои нюансы. Каждая компания выдвигает определенный ряд требований к исполнению обязательств.

К типовым страховым случаям относится непреднамеренное, внезапное и неожиданное загрязнение территории РФ (к примеру, авария).

В договорах страхования обговариваются и случаи, которые не относятся к страховым и не подлежат к рассмотрению. К ним относится следующее:

- Загрязнение или порча природных объектов в результате военных действий, восстаний, диверсий и особых положений, объявленных правительственными властями.

- Преднамеренное загрязнение воздушной, земельной или водной среды.

- Выполнение привычных действий, приведших к загрязнению атмосферы в случае несоблюдения правил безопасности. В данном случае ответственность перекладывается на лиц, имеющих представление о возможных последствиях, но не предпринявших мер по их предотвращению.

- Использование оборудования, не подходящее к эксплуатации в данной сфере деятельности. А также эксплуатация техники, не прошедшая проверку в течение 18 месяцев.

- Допущение к производственной работе лиц, не имеющих специализированного образования и не прошедших первичный инструктаж по технике безопасности.

- Работа на предприятии лиц в состоянии алкогольного и/или наркотического опьянения.

При наступлении случая, предусмотренного в договоре, компании придется выплатить немалую сумму, которая порой приравнивается к нескольким миллионам рублей. По этой причине страховщики проводят самостоятельное расследование для выявления нарушения.

Нередко аварии на предприятии, произошедшие без чьей-либо вины, относят к нестраховым случаям, что требует повторного обращения и привлечения к делу судебных специалистов.

Страховые выплаты при несчастных случаях на производстве платят тогда, когда больной теряет профпригодность, становится на время или постоянно нетрудоспособным.

Страхование строительно-монтажных работ необходимо строительной организации, чтобы компенсировать потери при случайном повреждении или уничтожении строительного объекта. Подробности читайте здесь.

В России существует два вида экологического страхования: обязательное и добровольное.

В первом случае подразумеваются объекты государственного назначения. Это крупные АТС, промышленные предприятия.

Добровольное страхование доступно другим организациям, работающим в промышленности. Если деятельность предприятия не подразумевает выброс вредных отходов, а авария не понесет за собой масштабное разрушение природных объектов, то законодательством не требуется обязательное страхование экологических рисков.

https://www.youtube.com/watch?v=Srz8qfFRKoE

Однако руководящими органами должна быть предусмотрена вероятность загрязнения прилежащей территории, за что им придется нести гражданскую ответственность.

Договор экологического страхования

Чтобы заключить договор страхования, необходимо написать заявление в произвольной форме и выбрать одну из предложенных программ. На этом этапе обсуждается размер премий и максимальный размер страховой суммы.

Для получения полиса необходимо предоставить пакет документов, состоящий из:

- Паспорта заявителя и документа о назначении его в должность руководителя;

- Плана местности, где расположено предприятие;

- Справок о проведении экспертизы на безопасность работы предприятия;

- Описания рода деятельности предприятия и годового товарооборота.

Список документов может быть дополнен, в зависимости от деятельности предприятия и требований страховой компании.

После предоставления пакета документов страховщик проводит осмотр предприятия и составляет акт, на основе которого рассчитывается размер премии. Представитель страховой компании вправе отказать в заключение договора при выявлении нарушений.

Договор страхования составляется в двух экземплярах, один остается у страховщика, второй передается заявителю. Полис действителен в течение одного года, после чего потребуется проведение пролонгации (продления).

Тарифы и возмещение по экологической страховке

Заключая договор на добровольное экологическое страхование, юридическому лицу предлагается несколько актуальных программ. В целом, они отличаются размером суммы выплаты и рисками, подлежащими к рассмотрению.

Размер годовой премии зависит от деятельности предприятия и его товарооборота. Выплачиваться сумма может сразу или частями. Также предусматривается франшиза, при которой заявитель может рассчитывать на выплату только в том случае, если понесенный ущерб превышает определенную сумму.

Если убытки меньше или равны размеру франшизы, то страхователь оплачивает их самостоятельно.

Главной отличительной особенностью страхования жизни сотрудников от обычного обязательного является то, что в роли страхователя выступает работодатель, а не сам сотрудник или его семья.

Если наступает страховой случай, компания, которая предоставляет услуги страхования, выплачивает компенсацию в денежном эквиваленте в зависимости от тяжести полученных телесных повреждений, согласно обоюдно подписанному договору. О страховании от травм читайте здесь.

Возмещение по действующему договору страхования предприятий выплачивается при наступлении страхового случая и предъявления необходимого пакета документов. Застрахованным лицам необходимо написать заявление в компанию с указанием претензий, предъявленных в связи с загрязнением прилегающей территории.

Далее дело рассматривается оценщиками, проводятся экспертизы для составления общего акта.

Возмещение при страховании экологической ответственности выплачивается в строго обговоренные сроки.

Важные нюансы в экологическом страховании

Претензия о загрязнении природных объектов может быть предъявлена физическими, юридическими лицами и органами власти. Жалоба рассматривается всегда в одинаковом порядке.

Если между заявителем и страховщиком возникают споры, решить их поможет суд. Заявитель обязан помогать страховщику в расследовании наступившего случая.

Действие договора может быть прекращено по инициативе сторон, при нарушении обязательств.

К страховым случаям не относится причинение вреда здоровью лиц, работающих на производственной или строительной площадке.

Страхователь обязан сообщать обо всех инцидентах, связанных с работой предприятия.

Экологическое страхование не спасет природу от загрязнений, но обеспечит материальную безопасность лицам, организующим работу промышленных предприятий. Страховая сумма, как правило, полностью покрывает понесенные убытки, позволяет восстановить разрушенные здания и оплатить лечение пострадавшим лицам.

https://www.youtube.com/watch?v=0SqU1gV0gB8

Если законодательством не предусмотрено обязательное получение полиса, то следует на добровольной основе получить защиту гражданских интересов, работая в промышленности.

Обязательное и добровольное экологическое страхование в России: основные виды, сущность и функции

Сегодня можно застраховаться если не от всех, то от очень многих рисков, поджидающих нас в жизни. Технический прогресс не только источник пользы для общества, он же и причина вреда, наносимого нами собственной природе. Ввиду чего одним из востребованных видов страхования является экологическое.

Сущность и виды экологического страхования в России

Под экологическим страхованием понимают комплекс нескольких видов страхования экологических рисков. Функцией такого страхования является защита имущественных интересов сторон в случае экологических бедствий, вызванных деятельностью застрахованных лиц.

Если на предприятии, заключившем договор экологического страхования, случился выброс вредных веществ или другая ситуация, нанесшая вред здоровью людей и экологии, то убытки будут покрыты из страхового фонда.

Пострадавшим это гарантирует выплату компенсации, а предприятия заставляет обращать усиленное внимание на технику безопасности и снижает финансовое бремя.

Страхование экологических рисков подразделяется на три основных вида.

- Юридическое – страхуется ответственность предприятий, учреждений и организаций, которые, в результате своей деятельности, способны принести вред окружающей среде. Вредные производства, транспортники, специализирующиеся на опасных грузах и подобные.

- Имущественное – страхуется собственность (земельные угодья, недвижимость) на случай аварии или экологической катастрофы.

- Личное – страхуется здоровье и жизнь людей, работающих на потенциально опасном предприятии или проживающих на потенциально опасной территории.

Законодательно оформлено две формы экологического страхования.

- Обязательное.

- Добровольное.

Добровольное

При этой форме экологического страхования договор между страховщиком и застрахованным заключается по желанию последнего. Условия взаимодействия определяются страховой компанией.

Кроме того, отсутствуют ограничения по страховым суммам и взносам, они определяются исходя из степени опасности и параметров объекта страхования.

Регулировщиком выступает только здравый смысл – чем больше вероятность наступления страхового случая, тем солиднее ставки. Взносы застрахованное предприятие платит из собственной прибыли.

Обязательное

Все аспекты взаимодействия страховщиков и застрахованных при этой форме регулируются государством, через «Закон о страховании». Существует перечень потенциально опасных в плане экологии объектов (заводы, атомные станции, перевозчики и др.), которые в обязательно порядке должны быть застрахованы.

Обязательное страхование направлено не только на возмещение возможного ущерба, но и на снижение риска возникновения страховых ситуаций.

Страховые суммы и размеры взносов устанавливаются не произвольно, как при добровольной форме, а нормированы.

Чтобы страховка не стала причиной убыточности предприятия, расходы на нее заносятся в себестоимость выпускаемой продукции или услуг, снижая нагрузку.

Преимущества и проблемы заключения договора

Хотя экологическое страхование в нашей стране развито слабее, чем в других развитых государствах, его преимущества сложно недооценить.

- Оно создает взаимный материальный интерес у страхователей и страховщиков в минимизации риска экологических аварий.

- Оно гарантирует пострадавшим получение компенсации, даже если предприятие банкрот и не располагает средствами.

- Оно способствует более ответственному отношению к безопасности на страхуемых объектах.

- Оно помогает совершенствовать страховую систему, так как требует высокого профессионального уровня от специалистов страховых компаний и соответствующей законодательной базы.

Целевой аудиторией этого вида страхования являются производственные и другие предприятия, чья деятельность связана с риском для экологии. Даже самая лучшая система очистки отходов не способна гарантировать, что никогда не случится аварийный выброс.

Даже самые современные тягачи, перевозящие вредные вещества, могут попасть в аварию, что приведет к попаданию отравы в воздух и почву.

Поэтому единственным способом если не предотвратить катастрофу, то хотя бы минимизировать отрицательные последствия, выступает экологическое страхование.

Какие риски могут быть включены в договор

Конкретный перечень страховых экологических рисков зависит от вида страхования и характеристик страхуемого объекта. Чаще всего в договора включают несколько основных категорий.

- Природные бедствия, способные спровоцировать аварии и катастрофы – наводнения, ураганы, землетрясения, пожары и др.

- Аварийные ситуации, в результате которых произошло загрязнение почвы, воздуха, водоемов.

- Материальный ущерб, нанесенный имуществу в результате наступления страхового случая.

- Травмы, увечья или смерть застрахованных в результате экологических катастроф.

Перед заключением договора специалисты компании тщательно изучают все нюансы состояния и деятельности объекта, усиливающие или уменьшающие экологические риски. Это позволяет им выявить необходимые для внесения в договор категории и те, которые можно игнорировать.

Страховое покрытие и кому оно выплачивается

Страховое покрытие в экологическом страховании призвано компенсировать ущерб здоровью или имуществу людей и юридических лиц, полученный при наступлении страхового случая. Оно включает в себя возмещение следующих убытков:

- полученных в результате порчи или утраты имущества;

- появившихся вследствие ухудшения экологической ситуации в окружающей среде;

- связанных с тратами на очистку территории и восстановление ее исходного состояния;

- связанных со спасением жизни, здоровья или имущества пострадавших;

- связанных с расследованием обстоятельств страхового случая и сопутствующего судопроизводства.

В зависимости от ситуации, страховое покрытие выплачивается пострадавшим физическим лицам либо их наследникам.

Также оно идет на покрытие расходов юридических лиц, появившихся в результате наступления страхового случая.

- Когда в результате аварии на заводе рабочий получает травму, покрытие выплачивается ему, если он погиб, покрытие получат наследники.

- Когда в результате аварии утрачивается или страдает имущество, покрытие выплачивается собственнику. Например, после разлива нефти из перевернувшейся цистерны, возник пожар, и сгорели дома, расположенные над станцией, страховку получат владельцы, а заплатит ее страховая компания, а не перевозчик.

- Когда в результате страхового случая возникло судебное разбирательство, сопровождаемое платными процедурами, расходы будут оплачены из страхового покрытия, а не из средств предприятия. Это касается и расходов на все мероприятия, требующиеся для устранения последствий выброса или аварии.

Благодаря экологическому страхованию простые люди, пострадавшие в результате пусть и непреднамеренной, но разрушительной и опасной экологической аварии, могут рассчитывать на возмещение ущерба. А предприятия, где случится выброс или нечто подобное, получат финансовую поддержку.