Кредитные каникулы ВТБ — это дополнительная услуга, которая позволяет вам законно «пропустить» один платеж по кредиту с увеличением кредитования на 1 месяц.

Она подключается к кредиту при оформлении. Ее условия содержатся в кредитном договоре. Чтобы воспользоваться услугой, ее нужно активировать.

О способах активации, условиях, недостатках и прочих нюансах вы узнаете из этой статьи.

- Особенности кредитных каникул

- Когда стоит воспользоваться услугой?

- Требования к заемщикам при оформлении

- Условия кредитных каникул

- Порядок оформления

- Возможные причины отказа при предоставлении

- Преимущества и недостатки

- Кредитные каникулы в Банке Москвы

- О банке

- Виды отсрочек платежа по кредитному договору

- Требования к заемщику или кто может получить отсрочку по кредиту

- Как оформляется отсрочка платежей по кредиту

- Перечень банков, предоставляющих кредитные каникулы

- Как оформить

- Условия оформления кредитных каникул в Банке Москвы

- Воспользоваться льготами: «каникулы» для клиента

- Предложения Банка Москвы: как временно не выплачивать долг?

- Отсрочить оплату по кредиту: как это сделать?

- Втб кредитные каникулы

- Кредитные каникулы ВТБ условия 2020

- Как оформить кредитные каникулы в ВТБ

- Ипотечные каникулы ВТБ

- Втб кредитные каникулы в связи с коронавирусом

- Особенности кредитных каникул в ВТБ

- Как оформить льготный период во время коронавируса

- Кредитные каникулы для бизнеса

- Особенности предоставления льготного периода для бизнеса

- Кредитные каникулы в Банке Москвы. Документы для оформления

- Как воспользоваться льготами и что они из себя представляют

- Как оформить кредитные каникулы?

- Как пользоваться отсрочкой?

- Заключение

- Как получить кредитные каникулы в Банке Москвы

- Понятие реструктуризации

- Что предлагает Банк Москвы

- Кому доступна услуга

- Когда можно оформить

- Кредитные каникулы:

Особенности кредитных каникул

Кредитные каникулы предоставляются по потребительским кредитам наличными и по ипотеке. Разница в условиях существенная. Для ипотечных заемщиков есть специальный продукт — ипотечные каникулы ВТБ. Они предоставляются 1 раз на протяжении всего срока кредита на 6 месяцев. Без комиссии, без скрытых платежей, за счет увеличения срока ипотеки на 6 месяцев.

Если кредитные каникулы можно подключить без документов, подтверждающих сложное финансовое положение, то ипотечные каникулы выдаются только после предоставления реальных доказательств. Например, справка об увольнении, длительном больничном, временной нетрудоспособности и т.д.

Среди особенностей кредитных каникул по потребительским займам ВТБ можно выделить:

- Отсутствие комиссии

- Жесткие требования к кредиту, по которому можно воспользоваться услугой

- Маленький срок кредитных каникул — пропуск всего 1 платежа

- Не самый честный расчет. В описании услуги на сайте банк заявляет, что кредитные каникулы просто сдвигают платеж на 1 месяц вперед, за счет чего увеличивается срок кредитования. Однако банк лукавит, потому что начисленные проценты за пропущенный месяц клиенту придется оплатить в следующий платеж после кредитных каникул + не забываем про увеличенный срок кредитования на 1 месяц

Когда стоит воспользоваться услугой?

Кредитные каникулы нужны вам, если:

- У вас сложная финансовая ситуация и нет денег, чтобы внести платеж. В этом случае услуга поможет избежать просрочки и все вытекающие последствия. К ним можно отнести подпорченную кредитную историю, звонки службы безопасности банка, звонки третьим лицам, чей номер вы оставили в анкете для экстренной связи, звонки на работу и т.д.Денег может не хватать по нескольким причинам, например, задерживают зарплату на работе, вы потеряли кошелек с наличными, совершили крупную покупку, потратив основную часть денег и т.д.

- Вы едете на отдых или в командировку в другую страну, а дата платежа приходится как раз на это время. Не всегда есть возможность оплатить кредит, находясь за границей, поэтому лучше перестраховаться и взять кредитные каникулы.

- Если вам постоянно не хватает денег. Бывает такое, что на протяжении нескольких месяцев возникают какие-то крупные расходы друг за другом, тогда денег катастрофически не хватает даже на повседневные нужды, не говоря уже о закрытии кредитов. Здесь поможет временная «передышка». Возьмите кредитные каникулы ВТБ и утрясите свои финансы, а после продолжайте выплачивать кредит по графику.

- Если деньги нужны для более важных целей. Например, в августе все родители сталкиваются с проблемой под названием «собрать ребенка в школу». Это не только отнимает много сил и нервов, но и денег. Кредитные каникулы — отличная возможность взять отсрочку в этом месяце и не платить по кредиту, направив лишние деньги на покупку школьных принадлежностей. При этом не нарушается график погашения задолженности, не возникает просрочка по кредиту — все довольны.

Требования к заемщикам при оформлении

Получить кредитные каникулы смогут заемщики банка, соответствующие требованиям:

- Вносить платеж по кредиту без просрочек и штрафов не менее 6-ти полных последних месяцев

- Услуга предоставляется только по кредитам, оформленным не ранее 6 месяцев с момента оформления и не позднее 3-х месяцев до окончания срока займа

- Оформить кредитные каникулы можно не чаще 1 раза в 6 месяцев, поэтому у клиента не должна быть использована услуга в течение этого срока до момента обращения.

Таким образом заемщик может получить отсрочку в платежах только, если нет просрочек по займу.

Условия кредитных каникул

Существует несколько вариантов использования кредитных каникул. Первый и самый простой: когда платеж просто сдвигается на 1 месяц без изменения суммы. То есть, кредит увеличивается на 1 месяц и все. При втором варианте срок остается прежним, но увеличивается сумма ежемесячного взноса за счет пропущенного платежа.

https://www.youtube.com/watch?v=fJvYph3c40Y

ВТБ предлагает своим клиентам оформить кредитные каникулы по 3-му сценарию, хотя на официальном сайте все описано так, что работает 1 вариант. Пункт 2.

4 Правил кредитования гласит, что проценты, начисленные за период, в который был пропущен ежемесячный платеж, вносятся в следующий ежемесячный платеж. При этом еще и увеличивается срок кредитования на 1 месяц. Таким образом, ВТБ убивает сразу 2-х зайцев, взимая с клиента по-максимуму.

А раньше еще и брал комиссию в размере 2000 рублей за предоставление услуги. С августа 2019 года комиссия за услугу не взимается. Она бесплатная.

Порядок оформления

При оформлении кредита в ВТБ клиенту автоматически подключает услугу Кредитные каникулы. Подписывая кредитный договор, он соглашается с ее условиями, которые в нем прописаны.

Впоследствии эту услугу нужно активировать, когда она понадобится.

Если по каким-то причинам услуга не подключена, сделать это можно только 1 способом — обратиться в отделение банка лично и подписать соответствующее заявление.

А вот активировать подключенную услугу в банке ВТБ можно 3-мя способами:

- По телефону горячей линии. Вы звоните на горячую линию ВТБ по номеру 88001002424, просите соединить с оператором и заявляете о желании подключить кредитные каникулы. В ходе телефонного разговора оператор подключает услугу.

- В личном кабинете интернет-банка. Для этого нужно авторизоваться в ЛК под своим логином паролем, выбрать соответствующую услугу из списка, подтвердить согласие с условиями.

- В отделении банка. Нужно прийти с паспортом и сообщить о своем желании. Сотрудник за пару минут активирует услугу.

У каждого способа есть свои преимущества и недостатки. Самый плохой вариант — оформление через консультанта по горячей линии. В отзывах клиенты банка пишут, что сотрудники call-центра недостаточно информированы по услуге, часто представляют разную информацию, противоречат другу другу и т.д.

Проще и быстрее активировать услугу в ЛК интернет-банка. Это отнимет пару минут и не придется выходить из дома или с работы. Но лучше всего оформлять подобные услуги в отделении банка с предварительной консультацией у сотрудника.

Возможные причины отказа при предоставлении

Основные причины отказа вытекают из требований к оформлению услуги. Например, если вы взяли кредит 3-5 месяцев назад и хотите получить кредитные каникулы, вам откажут, потому что в условиях стоит минимальный срок пользования кредитом 6 месяцев.

Аналогичный отказ получите, если обратитесь за повторной услугой, если не истечет 6 месяцев с момента последнего использования. Отказать могут, если в течение полугода у вас были просрочки или до конца кредита осталось меньше 3-х месяцев. Остальные причины отказа банком н разглашаются.

Преимущества и недостатки

Начнем с преимуществ услуги. Самое важное преимущество — возможность получить передышку в выплате ежемесячных взносов по кредиту. Передышка может понадобиться по разным причинам, но когда она нужна — воспользуйтесь ей. Вы сможете привести в порядок свои финансовые дела, сохраните положительной кредитную историю.

Главный недостаток кредитных каникул ВТБ — они в условиях. Мало того, что банк увеличивает срок кредитования на целый месяц, так еще и начисляет проценты за пропущенный платеж, которые определяет в следующий взнос по займу. Это можно назвать «нечестными кредитными каникулами», потому что конкуренты просто увеличивают срок кредита на 1 месяц, а за кредитные каникулы человек ничего не платит.

Еще недавно из недостатков услуги именно в ВТБ банке можно было выделить комиссию за ее использование. Она составляла 2000 рублей. Однако в августе 2019 года в ВТБ заявили о том, что услуга стала абсолютно бесплатной. Безусловно это расширяет круг заемщиков, которые будут ей пользоваться и открывает для них дополнительные возможности.

А вот другим существенным минусом является срок кредитных каникул — всего месяц. Это лучше, чем ничего, но конкуренты предлагают каникулы на 2-3 месяца. Разница огромная, особенно когда речь идет о крупном кредите ежемесячными платежами в десятки тысяч рублей.

https://www.youtube.com/watch?v=8-tBt8_T6xQ

К недостаткам услуги можно отнести еще одно очень важное условие, которое ограничивает периодичность использования кредитных каникул — 1 раз в полгода. Условие жестко ограничивает заемщиков и заставляет думать на полгода вперед, но очень часто финансовые проблемы возникают неожиданно. Такое ограничение не позволит оформить услугу повторно в течение полугода.

Вы можете задать вопрос по данной статье здесь>>

Кредитные каникулы в Банке Москвы

Случаются такие ситуации, при которых нет возможности выплатить взнос (сы) по кредиту, и возникает вполне конкретный вопрос: Что делать? Многие банки стараются пойти своим клиентам на встречу путем оформления так называемых “Кредитных каникул”. Такая программа востребована в условиях нынешней экономической ситуации, и Банк Москвы предлагает свои условия отсрочки выплат по кредиту. В данной статье мы рассмотрим общие положения и условия “Кредитных каникул” в Банке Москвы.

О банке

«ВТБ Банк Москвы» — розничное направление ПАО «Банк ВТБ», обслуживающее физических лиц и представителей малого бизнеса.

ПАО «Банк ВТБ» — системообразующий финансовый институт, являющийся ключевым звеном банковской группы ВТБ и одним из крупнейших банков России. После успешного SPO банка в мае 2013 года доля государства в ВТБ сократилась до 60,9% акций.

Ключевые направления деятельности — работа с корпоративными клиентами и финансовыми организациями, в том числе с государственными структурами и предприятиями.

В мае 2016 года, после завершения процесса интеграции Банка Москвы, в ВТБ было образовано отдельное розничное направление — «ВТБ Банк Москвы», включающее в себя обслуживание клиентов — физических лиц и представителей малого бизнеса.

Виды отсрочек платежа по кредитному договору

Отсрочку платежей по кредиту еще называют кредитными каникулами.

В практике различают следующие их виды:

- Каникулы «по телу кредита», или перенос сроков выплаты основного долга.

Заемщик оплачивает только проценты по кредиту, а «тело» (основную часть долга) временно не погашает.

Вариант не выгоден, так как в итоге возрастает срок кредитования и соответственно сумма переплаты: клиент может в течение 1-12 месяцев платить только фиксированную сумму процентов, которые начисляются на неуменьшающуюся сумму долга. Если кредитные каникулы «по телу» оформляются в начале действия кредитного договора при условии аннуитетного графика погашения ссуды, этот вариант не только не выгодный, но и не эффективный.

В общей сумме планового платежа по кредиту на этом этапе превалируют проценты, т.е. существенно платеж уменьшить не получится.

- Каникулы «по процентам». Крайне редко встречающийся, но очень выгодный вариант.

Заемщик может погашать тело кредита, не выплачивая процентов.

Существенно сократить платеж вряд ли удастся, но таким образом резко уменьшается совокупная переплата по кредиту.

- Каникулы с возможностью не оплачивать и тело, и проценты.

Такую отсрочку банки, как правило, предоставляют на более чем на 1-3 месяца.

Если погашать кредит не получается, даже каникулы «по телу» могут стать спасительным решением для заемщика, но, к сожалению, банки предоставляют такую возможность далеко не каждому клиенту.

Требования к заемщику или кто может получить отсрочку по кредиту

Рассчитывать на кредитные каникулы могут следующие категории заемщиков:

- граждане, временно лишившиеся источника доходов;

- женщины, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком до достижения им 1,5 лет;

- заемщики, которые по медицинским показаниям нуждаются в длительном лечении;

- лица, лишившиеся кормильца или вынужденные оплачивать лечение близкого родственника;

- заемщики, планирующие переезд (или переехавшие в другой город);

- клиенты, которые испытывают материальные трудности в силу независящих от них причин (например, если у заемщика сгорела квартира, угнали автомобиль и т.д.).

Отметим, что во всех вышеперечисленных случаях придется готовить подтверждающие документы и справки. Если вы потеряли работу, банк, вероятнее всего, потребует справку о постановке на учет в центре занятости, чтобы исключить вариант мошенничества (заемщик может трудоустроиться неофициально).

Кроме того, будьте готовы к требованию привлечь поручителей: если кредитор усомнится в вашей дальнейшей платежеспособности, в качестве подстраховки он попросит ваших родственников выступить в роли гарантов погашения ссуды.

С большой долей вероятности банки откажут в предоставлении отсрочки следующим категориям клиентов:

- заемщикам, допускающим просрочки (в т. ч. и имеющим непогашенную задолженность) и людям с испорченной кредитной историей;

- лицам, которые пользуются кредитом менее 3-х месяцев, или тем заемщикам, срок действия кредитного договора которых закончится через 3 месяца;

- наемным работникам, уволившимся по собственному желанию (если соответствующая запись есть в трудовой книжке);

- клиентам, в отношении которых у банка возникает подозрение о мошенничестве.

Если вы понимаете, что можете рассчитывать на отсрочку, не откладывая, обращайтесь с письменным заявлением в то отделение банка, где вы оформляли ссуду.

Дальнейший исход будет зависеть от правил работы и кредитной политики финансового учреждения.

Как оформляется отсрочка платежей по кредиту

К оформлению отсрочки по кредиту каждый банк подходит по-разному.

В целом, можно выделить 3 общепринятых варианта решения проблемы:

- Если в кредитном договоре описаны условия предоставления отсрочки, банк действует в строгом соответствии с данными нормами. В большинстве случаев в договоре указаны допустимые сроки отсрочки, условия ее предоставления (эта услуга может быть платной) и перечень документов, которые требуются от заемщика.

- Если в кредитном договоре ничего не говорится о возможности предоставления отсрочки, банк может рассматривать каждое заявление в индивидуальном порядке. Решение принимает коллегиальный орган – кредитный комитет.

- Некоторые кредиторы сразу после получения заявления клиента предлагают ему воспользоваться одной из утвержденных стандартных схем реструктуризации займа (можно оформить не только кредитные каникулы, но и выполнить пролонгацию срока кредитного договора, уменьшение ставки и т.д.). По этой схеме работает Сбербанк.

Перечень банков, предоставляющих кредитные каникулы

На данный момент отсрочки платежей предоставляют такие банки, как Банк Москвы, Промсвязьбанк, Хоум Кредит Банк (только в виде одной из программ реструктуризации), Связной Банк, DeltaCredit, Восточный Экспресс Банк, БыстроБанк и т. д.

Например:

- Восточный Экспресс позволяет заемщикам в течение 1-3 месяцев выплачивать только проценты, при этом срок кредитного договора увеличивается на время ваших кредитных каникул. Предложение актуально не для всех заемщиков, а только для клиентов, обслуживающихся в определенных тарифных планах. Каникулы можно оформлять не ранее чем через 3 месяца после получения ссуды и не более чем 2 раза за весь срок кредита (интервал между каникулами должен составлять минимум 6 месяцев).

- Банк Москвы предлагает клиентам, испытывающим финансовые трудности и не имеющим просрочек, отсрочку погашения части ежемесячного планового платежа на период от 1 до 12 месяцев. Клиенты обязуются выплачивать только проценты или половину начисленных процентов. Возможна пролонгация кредита на срок кредитных каникул. Данная программа реструктуризации действует для клиентов, оформивших потребительские кредиты, «экспресс кредиты», автокредиты и ипотеку.

- Промсвязьбанк предлагает клиентам «отложить» 2 полных плановых платежа или 2 платежа по телу кредита с выплатой начисленных процентов. Предложение действует для клиентов, оформивших кредиты после 05.09.2011 года. При этом срок кредитного договора продлевается на срок кредитных каникул.

- Банк DeltaCredit предлагает отсрочку по оплате тела кредита заемщикам, оформившим кредит «Ипотека молодым»: условия реструктуризации оговариваются индивидуально после рассмотрения заявления.

- Связной Банк предоставляет каникулы по телу не более чем на 1 месяц и не чаще, чем 1 раз в год. Эта услуга доступна для клиентов, у которых нет просрочек, которые пользуются кредитом более 3-х месяцев, при условии, что до окончания срока кредитного договора осталось более 2-х месяцев.

Каникулы в рамках всевозможных акционных программ клиентам предлагает также банк Траст, однако у этого кредитора данная услуга платная, поэтому заемщикам нужно быть осторожными.

Подводя итоги, отметим, что обращение в банк с аргументированным заявлением о предоставлении отсрочки – не только попытка сохранить свою положительную кредитную историю, но и способ защиты. Даже если кредитор вам откажет, у вас возникнет просрочка, и дело дойдет до суда, копия вашего заявления может стать доказательством того, что вы пытались решить проблему цивилизованным путем.

https://www.youtube.com/watch?v=dVbZNrcG91g

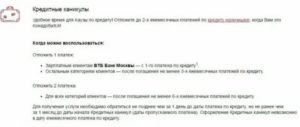

Удобное время для паузы по кредиту! Отложите до 2-х ежемесячных платежей по кредиту наличными, когда Вам это понадобится!

Отложить 1 платеж:

- Зарплатным клиентам ВТБ Банк Москвы — с 1-го платежа по кредиту.

- Остальным категориям клиентов — после погашения не менее 3-х ежемесячных платежей по кредиту.

Отложить 2 платежа:

- Для всех категорий клиентов — после погашения не менее 6-х ежемесячных платежей по кредиту.

- Для получения услуги необходимо обратиться не позднее чем за 1 день до даты платежа по кредиту, но не ранее чем за 1 месяц до даты начала Кредитных каникул (даты пропускаемого платежа). Оформление Кредитных каникул невозможно в дату ежемесячного платежа по кредиту.

Условия предоставления:

- Положительная кредитная история в ВТБ Банк Москвы и в других банках.

- Отсутствие текущей просроченной задолженности по кредитам в ВТБ Банк Москвы.

- Отсутствие реструктуризации в ВТБ Банк Москвы за последние 12 месяцев.

- Услуга предоставляется не чаще 1 раза в год на 1 или 2 ежемесячных платежа. Интервал между предоставлением услуги не менее 6 месяцев.

- Платеж по кредиту после предоставления услуги не увеличивается, при этом будет увеличен срок кредита.

График платежей будет пересчитан в соответствии с увеличенным сроком по кредиту.

Стоимость услуги:

- Отложить 1 платеж: 10% от размера пропускаемого платежа, но не менее 1 199 рублей.

- Отложить 2 платежа: 10% от размера пропускаемого платежа, но не менее 1 499 рублей.

Как оформить

Для оформления услуги достаточно обратиться с паспортом в отделение банка, где вы получали кредит.

- При наличии зачислений на зарплатную карту за 3 месяца, предшествующих дате предоставления «Кредитных каникул».

- Один или несколько ежемесячных платежей после окончания Кредитных каникул (далее — Услуга) могут состоять только из процентов, начисленных за пользование кредитом, в случае если сумма процентов, начисленных за период с даты, предшествующей дате начала Услуги по первую дату погашения после окончания Услуги, превышает размер ежемесячного аннуитетного платежа, установленного кредитным договором.

Состав ежемесячных платежей будет указан в графике платежей.

Источники:

- https://www.bm.ru/ru/personal/kredit-nalichnymi/kreditnye-kanikuly/

- http://mir-procentov.ru/potrebitelskie-kredity/pogashenie-kredita/kak-poluchit-otsrochku-platezha-po-kreditu.html

- http://www.banki.ru/services/responses/bank/vtb/product/restructing/

Условия оформления кредитных каникул в Банке Москвы

Кредитование физических и юридических лиц – это популярная сфера деятельности современных финансовых компаний. Банки предлагают кредиты на разных условиях и выдвигают к потенциальным заемщикам определенные требования.

Но проблемы с деньгами могут возникнуть в любой момент и привести к тому, что выплачивать заем больше не получится.

В такой ситуации можно воспользоваться такой услугой как кредитные каникулы, которые оформляются на определенных условиях.

Воспользоваться льготами: «каникулы» для клиента

Это услуга, которую предоставляют почти все российские банки. Суть заключается к отсрочке выплат на определенные сроки в связи с тяжелым финансовым положением клиента. Часто подобная возможность оговаривается в договоре, который заключается между заемщиком и заимодавцем.

Согласно статистике у семидесяти процентов банковских клиентов может возникнуть ситуация, когда потребуется написать заявление на предоставление кредитных каникул. Это всегда оптимальный вариант, поскольку без своевременного обращения в банковскую организацию можно существенно испортить свою историю займов штрафами за просрочки.

https://www.youtube.com/watch?v=qZmedlS1oKs

Если заемщик не может своевременно вносить деньги по банковскому займу, он может поступить следующим образом:

- Просто отказаться от очередной выплаты. Но подобные действия не санкционированы и могут привести к глобальным проблемам и испорченной кредитной истории.

- Занять нужную сумму у знакомых и родственников, чтобы досрочно расплатиться с кредитором. Но это не всегда возможно. Иногда сумма слишком велика.

- Воспользоваться услугой «кредитные каникулы» для отсрочки по платежам и дождаться улучшения финансового положения.

Предложения Банка Москвы: как временно не выплачивать долг?

Кредиты наличными и на карту, вклады, страхование, аренда банковских ячеек – все эти и многие другие услуги оказывают специалисты указанной финансовой организации. Банк Москвы – это довольно лояльная компания, которая готова пойти навстречу своим заемщикам и предложить оптимальные условия при невозможности погашать заем.

Как оформить кредитные каникулы в Банке Москвы? Этот вопрос интересует многих клиентов финансовой организации. Отложить ежемесячную оплату можно в случае утраты основного или дополнительного серьезного источника доходов, потери кормильца, после рождения ребенка (к примеру, в многодетной семье), при необходимости получать дорогостоящее лечение. Услугой могут воспользоваться:

- Зарплатные клиенты уже после первого платежа по кредиту при наличии зачислений на банковскую карточку за три месяца до оформления кредитного «отпуска».

- Остальные категории заемщиков – только после погашения трех ежемесячных платежей по займу.

Чтобы получить кредитные каникулы в Банке Москвы, необходимо за один день до внесения очередного платежа обратиться в отделение компании. Не допускается оформление отсрочки в дату ежемесячной оплаты долга.

Отсрочить оплату по кредиту: как это сделать?

Банк Москвы предоставляет возможность получения отсрочки по выплате кредита, если возникла такая необходимость. Для оформления нужно посетить отделение, в котором вы ранее заключали договор о получении денежных средств. Из документов потребуется паспорт. Подтверждение уважительной причины обязательно должно быть предъявлено в письменной форме.

Кредитные каникулы предоставляются клиентам на следующих условиях:

- Необходимо, чтобы у клиента не было просрочек в других банках. Обязательная положительная история по кредитам.

- Не должно быть текущей просроченной задолженности в Банке Москвы.

- Получить отсрочку можно не чаще одного раза в год.

- Отсутствие реструктурированной задолженности за последний год в указанной финансовой организации.

- После предоставления льготы не увеличивается ежемесячная выплата – возрастают сроки кредитования.

- Менеджеры пересчитают график выплаты денежных средств в соответствии с увеличенными сроками погашения.

За предоставленную услугу взимается оплата – 1 199 рублей за первый пропуск платежа; 1 799 рублей за последующие пропуски.

Разные банковские организации предлагают оформить «отпуск» и временно не выплачивать денежные средства. В Банке Москвы предусмотрена только отсрочка ежемесячного платежа. В других организациях возможны следующие варианты – полная отсрочка и пересчет установленной суммы. Также популярным методом является изменение валюты. Можно использовать выгодное предложение за счет колебания курса.

Втб кредитные каникулы

В Втб кредитные каникулы применяют уже не один год. Но в связи с коронавирусом появился новый вариант отсрочки платежа, зафиксированный в законе ФЗ № 106. Поэтому в Втб кредитные каникулы теперь есть в двух вариантах.

Кредитные каникулы ВТБ условия 2020

Кредитные каникулы позволяют пропустить платеж раз в полгода на 1 месяц. То есть Вы не заплатите ничего по кредиту в выбранном периоде. Пропущенный платеж сдвигается на следующий месяц. При этом увеличивается срок кредита. После кредитных каникул размер ежемесячного платежа не меняется.

Услуга бесплатная и подключается автоматически при подаче заявления. Но для этого у Вас не должно быть просрочек по кредиту. Кроме того нужно также соблюсти другие условия кредитных каникул ВТБ:

— с даты выдачи кредита прошло не менее 6 месяцев;

— до даты окончания кредита осталось больше 3 месяцев;

— с момента последней активации кредитных каникул прошло больше 6 месяцев.

Если у Вас несколько кредитов, можно взять отсрочку сразу по всем. Исключение составляет автокредит. На него кредитные каникулы не распространяются (но есть исключения в период коронавируса).

Как оформить кредитные каникулы в ВТБ

Через ВТБ онлайн кредитные каникулы можно получить не выходя из дома. Для этого оставьте заявку:

• На сайте ВТБ;

• Через чат с сотрудником банка.

https://www.youtube.com/watch?v=DVi5KL8G2P8

Необходимо заполнить анкету и отправить ее в ВТБ. Сотрудник банка свяжется в Вами и разъяснит дальнейшие действия. Анкета ЗДЕСЬ>>

Кредитные каникулы в ВТБ подключают в течение 5 дней после отправки заявки. На Ваш телефон придет СМС уведомление. Подробности о кредитных каникулах читайте на сайте ВТБ.

Ипотечные каникулы ВТБ

При наличии кредита на недвижимость можно взять ипотечные каникулы. Они длятся до 6 месяцев и предоставляются банком лишь один раз.

При этом заемщик должен подтвердить документально свою сложную жизненную ситуацию. Отсрочка платежа возможна, если Вы потеряли работу или более 30% дохода в последнее время.

Соберите подтверждающие документы и обратитесь в банк. Более подробно об ипотечных каникулах мы писали ЗДЕСЬ>>

Втб кредитные каникулы в связи с коронавирусом

Во время пандемии COVID-19 Правительство России обязала банки предоставить отсрочку по кредитам для физических лиц и предпринимателей. Это прописано в ФЗ-106 и называется «льготный период». ВТБ один из первых среди российских банков начал принимать такие заявки.

Максимальный срок льготного периода 6 месяцев. За это время человек не заплатит ни копейки. Но срок договора займа продлится ровно на такой же период.

Важно, чтобы сам договор займа был заключен до 2 апреля 2020 года. Подать заявку на льготный период можно до 30 сентября 2020 года включительно. По заявлению заемщика льготный период может быть досрочно прекращен.

Обратится за отсрочкой платежей на полгода могут не все заемщики, а только люди, попавшие в сложную ситуацию из-за коронавируса:

1. Вы находитесь на больничном более месяца;

2. Вы потеряли работу;

3. В прошлом месяце Ваши доходы упали на 30% или более в сравнении со среднемесячным доходом в 2019 году. При оценке доходов не берутся в расчет два месяца с самими высокими и самыми низкими доходами прошлого года. Фактически для расчета среднего заработка берут 8 месяцев.

Каждую из этих жизненных ситуаций необходимо подтвердить документально. Для этого подойдут следующие документы:

• 2-НДФЛ за 2020 и 2019 годы;

• Справка о статусе безработного из Центра занятости;

• Больничный лист сроком больше месяца.

Особенности кредитных каникул в ВТБ

У разных вариантов кредитов – свои условия получения отсрочки платежей в период коронавируса. Всего ВТБ предлагает льготный период по 4 кредитным направлениям для физлиц:

• Потребительский кредит наличными – при изначальной сумме кредита до 250 000 рублей;

• Кредитная карта – кредитный лимит до 100 000 рублей;

• Ипотека – сумма займа не более 2 миллионов рублей для регионов России и 4,5 миллионов для москвичей;

• Автокредит — сумма кредита не более 600 000 рублей для залоговых кредитов и не более 250 000 рублей для кредитов без залогов.

Как оформить льготный период во время коронавируса

Это легко сделать из дома с помощью сайта ВТБ. Заполните заявление на кредитные каникулы.

С Вами свяжется менеджер банка и скажет, как переслать ему фото или сканы документов, подтверждающих снижение дохода. Более подробная информация о льготном периоде ФЗ-106 ЗДЕСЬ>>

Кредитные каникулы для бизнеса

Согласно Федеральному закону №-106 льготный период по кредитам предоставляется не только физическим лицам, но и бизнесу. В частности речь идет о представителях малого и среднего предпринимательства.

Заемщики могут претендовать на отсрочку по кредитам до 6 месяцев. За этот период банк не возьмет денег, но после придется вернуть проценты за время отсрочки платежей. Кредитный договор будет продлен на срок льготного периода.

Более подробно об этом мы писали ЗДЕСЬ>>

Особенности предоставления льготного периода для бизнеса

1. Заемщик должен являться субъектом малого или среднего предпринимательства.

2. Заемщик должен осуществлять деятельность в наиболее пострадавших отраслях в результате распространения коронавирусной инфекции (2019-nCoV). Перечень таких сфер экономики утвержден Правительством России. В нем следующие отрасли:

• Авиаперевозки и автоперевозки;

• Организация досуга и развлечений;

• Туристические агентства, гостиницы;

• Кафе и рестораны;

• Бытовые услуги: ремонт, салоны красоты, химчистка;

• Розничная торговля непродовольственными товарами.

3. Кредитный договор заключен до 03.04.2020.

4. Заемщик сам определяет срок льготного периода – от 1 до 6 месяцев.

5. В течение льготного периода не допускается начисление штрафов за неуплату.

6. Заемщик вправе в любой момент в течение льготного периода досрочно погасить сумму долга и тем самым прекратить кредитные каникулы.

7. После окончания льготного периода заемщик обязан выплатить проценты за все месяцы кредитных каникул.

https://www.youtube.com/watch?v=hjHsOjrK_ZU

Обратиться в банк за отсрочкой по кредитам можно до 30 сентября 2020 года. Подробности про кредитные каникулы для бизнеса читайте на сайте ВТБ.

Кредитные каникулы в Банке Москвы. Документы для оформления

Банк Москвы на 1 марта 2016 года находится в шестерке самых крупных российских банков по величине своего кредитного портфеля.

Масса заемщиков обращается сюда за финансовой помощью, ведь организация предлагает целый ряд кредитных программ для физических и юридических лиц.

Кроме того,Банк Москвы активно работает над созданием разных программ реструктуризации долгов. Одной из самых востребованных услуг является процедура оформления кредитных каникул.

Воспользоваться льготами сможет далеко не каждый заемщик, у которого по разным причинам резко ухудшилось финансовое положение. Возможность оформить кредитные каникулы в Банке Москвы должна в первую очередь быть прописана в договоре клиента.

Дополнительно он обязан предоставить подтверждающие неплатёжеспособность документы (в противном случае его заявку не передадут на рассмотрение), а также соответствовать ряду условий самого банка.

В любом случае отсрочка платежей поможет столкнувшемуся с трудностями заемщику не нахватать еще больше штрафов и пени за просрочки по платежам, чем окончательно испортить себе кредитную историю.

Как воспользоваться льготами и что они из себя представляют

Выплаты по кредиту на определённые сроки просто переносятся. Написать заявление на получение отсрочки – это оптимальный выход, если возникли проблемы с деньгами.

Клиента не будут беспокоить кредиторы, которые переживают за невозврат денег, и он спокойно решит свои проблемы.

Теперь более подробно о том, как оформить кредитные каникулы в Банке Москвы. Должник должен отвечать таким требованиям:

- Не допускал просрочек ни в этом банке, ни в других, в которые обращался ранее;

- На момент написания заявления по кредиту не действует реструктуризация и на протяжении последнего года клиент не писал заявление на ее получение;

- Заемщик не имеет долгов перед финансовой организацией на момент обращения за каникулами;

- Получить такую отсрочку можно лишь раз в год и не более, чем на 1-2 ежемесячных платежа;

- Срок кредитования увеличивается, график выплат будет заново пересчитан и при этом после увеличения срока выплаты сумма ежемесячного платежа увеличиваться не будет.

Интересная статья: Условия кредитной карты Банка Москвы.

Как оформить кредитные каникулы?

Клиент может отложить 1 платеж (услуга предоставляется тем клиентам Банка Москвы, которые имеют зарплатную карту от этого банка, сразу же после внесения первого платежа по ссуде). Для остальных людей – как только ими было погашено более трех ежемесячных платежей.

Отложить 2 платежа могут все категории клиентов без исключений, но здесь исправно платить по кредиту нужно 6 месяцев подряд.

Чтобы получить услугу, нужно обращаться в отделение банка не позже, чем за день до даты внесения ежемесячного платежа по ссуде. В день самого платежа оформить кредитные каникулы клиенту запрещается.

Важно помнить, что такая отсрочка предоставляется банком не бесплатно:

- Чтобы отложить один платеж, заемщику нужно уплатить 10% от его ежемесячного платежа, при этом не менее 1199 рублей;

- За пропуск двух платежей по графику –10%, не менее 1499 рублей.

Документы для кредитных каникул в Банке Москвы необходимо собрать заранее. Они должны подтвердить, что ваши слова правдивы и сейчас действительно имеются небольшие финансовые сложности, которые в скором времени должны пройти. Подойдет справка по форме 2-НДФЛ согласно которой у вас нет стабильного дохода, копии трудовой книжки с записями об увольнении и пр.

Как пользоваться отсрочкой?

Чтобы оформить кредитные каникулы, клиент должен с пакетом документов и паспортом пойти в то отделение банка, где он получал ссуду.

https://www.youtube.com/watch?v=rASVYZgxWpQ

Здесь ему специалисты предложат наиболее подходящий вариант, как лучше воспользоваться льготами, чтобы избежать просрочек и штрафов. Далее нужно написать заявление, в котором подробно описать необходимость предоставления вам каникул.

Важно соблюдать установленные банком даты: временный промежуток, когда заемщику разрешается обращаться с просьбой об отсрочке –не позже, чем за день до предполагаемой даты погашения долга и не ранее, чем за месяц до желаемого момента активации этой услуги.

Следовать срокам очень важно, в противном случае даже при наличии верно оформленного пакета документов и уважительной причины можно будет услышать отказ.

К примеру, если внести ежемесячный платеж нужно 10 июня, то обращаться в Банк Москвы с заявлением нужно до 9 июня и не позже, чем 11 июля. Помните, что запрещено активировать услугу в день, когда настала очередь вносить платеж по займу.

Советуем почитать: Перевод с карты на карту Банка Москвы.

Заключение

Заемщик может только раз в год просить о предоставлении ему кредитных каникул, зато такая услуга поможет решить все проблемы и позволит снова начать выплачивать сумму долга.

Из плюсов отсрочки можно выделить то, что общая сумма долга не будет увеличена на размер неоплаченных взносов. Срок кредитования просто продлят на месяц. Отрицательная сторона использования такого типа льгот – за это нужно платить деньги.

Ознакомьтесь с предложениями банков

| Карта с кэшбэком в Росбанке | Оформить карту |

- Кэшбэк до 7% — на выбранные категории;

- Кэшбэк 1% — на все покупки;

- Снятие наличных без комиссии в банкоматах партнерах;

- Бонусы, скидки на товары и услуги от VISA;;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно;

- До 4 разных валют на 1 карте.

| Карта от Юникредит Банка | Оформить карту |

- До 5% кэшбэка;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты — бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| Карта от банка Восточный | Оформить карту |

- До 7% кэшбэка;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты — бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| Карта от Хоум Кредит Банка | Оформить карту |

- До 10% кэшбэк у партнеров;

- До 7% годовых на остаток по счету;

- Снятие средств в банкоматах без комиссии (до 5 раз в месяц);

- Технология Apple Pay,Google Pay и Samsung Pay;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Дебетовая карта от Альфа банка | Оформить карту |

- Кэшбэк до 10% от заправок на АЗС

- Кэшбэк до 5% от счетов в кафе и ресторанах

- Кэшбэк до 1% от всех остальных покупок

- До 6% годовых на остаток

- Обслуживание карты — бесплатно;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Тинькофф банка | Оформить карту |

- До 6% на остаток по счету

- Бесплатное снятие наличных в любом банкомате мира;

- Cashback до 30% за покупки по спецпредложениям;

- Для граждан любых стран;

- Обслуживание карты бесплатное при наличии 30.000 на счете;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Снятие средств в банкоматах без комиссии.

| Карта от Райффайзенбанка | Оформить карту |

- Выписки по карте — бесплатно;

- Стоимость обслуживания от 0 рублей;

- Комиссия за перевод от 0 рублей;

| Карта от банка Открытие | Оформить карту |

- Кэшбэк 3% на все!;

- Стоимость обслуживания от 0 рублей;

- Комиссия за перевод от 0 рублей;

Как получить кредитные каникулы в Банке Москвы

Банк Москвы является одним из нескольких членов финансовой группы ВТБ. По состоянию на 1 марта 2019 года по величине кредитного портфеля физических лиц (228 065 886 тыс. руб.) он занял шестое место среди всех банков РФ.

В учреждении достаточно большое количество кредитных продуктов, которые рассчитаны на разные категории физических лиц, но Банк Москвы много работает и над программами реструктуризации. Все это позволяет держать качество кредитного портфеля на достаточно высоком уровне.

Один из популярных у заемщиков финансовых продуктов — кредитные каникулы от Банка Москвы.

Понятие реструктуризации

Неизбежные в периоды экономического кризиса снижение ВВП, рост цен, падение курса национальной валюты приводят еще и к повальному сокращению на предприятиях. Как результат, большое количество заемщиков остается без работы и уже не может на должном уровне обслуживать свои займы.

https://www.youtube.com/watch?v=gsKPdk7Y5Ho

Чтобы не испортить свою кредитную репутацию, этим должникам рекомендуется обратиться в свои банки с просьбой о предоставлении реструктуризации, то есть

возможности уменьшить свой ежемесячный платеж. Оформляется она дополнительным соглашением к кредитному договору, в которое вносятся новые параметры обслуживания долга, в том числе и новый график погашения.

Снизить ежемесячный платеж по кредиту можно несколькими способами:

- дать возможность клиенту погашать только проценты без основного долга. В этом случае заемщик в течение определенного периода погашает только начисленные проценты, а неуплаченный долг разбивается равномерными частями до конца действия договора и гасится после завершения реструктуризации;

- можно снизить размер основного долга, то есть возмещать только определенную его часть вместе с процентами;

- увеличить срок кредитования. В этом случае также уменьшается размер ежемесячного погашения за счет снижения платежа по основному долгу;

- снизить процентную ставку.

Все вышеперечисленные способы реструктуризации можно применять как комплексно, так по отдельности, в зависимости от ситуации, в которой оказался заемщик.

Однако клиенту не стоит думать, что реструктуризация — это панацея, ведь она дает только временную поблажку, и кредит рано или позже придется погашать. Основная задача реструктуризации – дать клиенту за время ее действия восстановить платежеспособность.

Что предлагает Банк Москвы

Кредитные каникулы в Банке Москвы являются, по сути, одним из вариантов упрощенной реструктуризации.

Услуга позиционируется как продукт, дающий клиенту возможность пропустить одно ежемесячное погашение основного долга по кредиту.

Ею могут воспользоваться должники, которые отвечают следующим требованиям:

- имеют положительную репутацию (не допускали возникновение просрочек как в Банке Москвы, так и в других финансовых учреждениях);

- на момент обращения по их займу не действует реструктуризация, и клиент не пользовался реструктуризацией по кредиту последние 12 месяцев;

- на дату обращения у заемщика отсутствует просроченная задолженность;

Кому доступна услуга

Клиенты, которые получают заработную плату через Банк Москвы, могут обратиться за оформлением кредитных каникул сразу с первого платежа по кредиту. Однако должно выполняться условие — в течение последних 3 месяцев до момента обращения за услугой на счет клиента постоянно поступают деньги.

Другие категории клиентов могут обратиться за услугой только после взносов на погашение кредита как минимум в течение трех месяцев.

Когда можно оформить

Кроме того, чтобы оформить услугу вовремя, необходимо соблюдать даты.

Временным промежутком, когда можно обратиться в банк, является период не позднее 1 дня до даты погашения, но не раньше чем за месяц до даты, с которой клиент желает активировать услугу.

То есть, если погашение по кредиту согласно графику должно произойти 15 апреля, то заемщику, который желает перенести этот платеж, нужно успеть обратиться в Банк Москвы с соответствующим заявлением в период с 16 марта до 14 апреля.

Оформить услугу в день платежа невозможно.

Воспользоваться каникулами можно только один раз в год, чтобы пропустить только один ежемесячный платеж. Минимальный временной промежуток между обращениями должен быть не менее полугода.

Положительным моментом в услуге является еще и то, что дальнейшие ежемесячные платежи не увеличиваются на размер неуплаченного взноса, а остаются на прежнем уровне, так как кредит просто пролонгируется на месяц.

Отрицательной стороной является обязательная оплата — за разовую активацию каникул придется заплатить 1 199 рублей, при дальнейших обращениях комиссия возрастает до 1 799 рублей.

В заключение хочется добавить: финансовые учреждения всегда положительно относятся к таким процедурам, как перенос основного долга или увеличение срока кредитования, поскольку заемщик, увеличивая срок погашения кредита, в итоге переплачивает банку больше процентов.