Эксперт — Станислав Меньков, руководитель группы по кредитным рискам Credit.Club. Поговорила и записала — Таня Кополина, отредактировал — Сергей Чекулаев.

- Чем занимаются коллекторы

- В чём заключается главный миф о коллекторах

- Как отличить коллекторов от мошенников

- Что могут делать коллекторы для взыскания долгов

- Чего не могут делать коллекторы

- В каких случаях коллекторы не могут взаимодействовать с должниками

- Как работают коллекторы?

- Кто такие коллекторы

- На каком основании переходит долг?

- Как проверить коллекторское агентство?

- Правовые методы взыскания долгов по кредиту

- 1 вариант — отправить коллекторов в суд

- 2 вариант — договариваться снижении суммы задолженности или графике платежей

- 3 вариант — игнорировать, через 4 месяца подать заявление об отказе от взаимодействия

- 4 вариант — списать долги через банкротство

- Незаконные методы

- Основные методы воздействия

- Действие нового закона

- Что могут сделать коллекторы с должником в 2020 году?

- Обновление закона о коллекторах

- Какие права имеют коллекторы?

- Сколько раз имеют право звонить коллекторы?

- Выездные мероприятия

- Могут ли коллекторы подать в суд?

- Перепродажа долга

- Типичный пример работы коллекторов

- Полномочия коллекторов

- Как работают коллекторы с должниками — законность и нюансы

- Получение средств от должника: возможные способы

- Соответствуют ли подобные действия закону?

- Сколько времени тратится на выбивание долгов?

- Действительно ли у банков есть право на передачу долгов?

- Дополнительные нюансы

- О профессиональных и недобросовестных агентствах

- Дополнительные рекомендации

- Оформление жалоб

Чем занимаются коллекторы

задача коллектора — убедить заёмщика вернуть долг. Чтобы взыскать деньги, ещё лет пять назад коллекторы чаще применяли грубость и угрозы, но сейчас дела обстоят иначе.

Они чаще всего сразу направляют иск в суд. Реже коллекторы беседуют с должниками лично, учитывают причины возникающих просрочек и стремятся найти подходящий способ возврата денег. Например, в отдельных ситуациях предлагают разделить долг на несколько частей и вносить оплату в течение определённого времени. Иногда предлагают выкупить собственный долг и забыть о проблемах.

Бывали случаи, когда коллекторские агентства помогали должникам найти работу, чтобы те смогли вернуть задолженность. Некоторым предлагали вакансии своей компании.

Специалисты по взысканию в штате кредитной организации. Сотрудники такого структурного подразделения занимаются взысканиями долгов своих клиентов. Они работают через суды и ФССП или звонят должникам лично и узнают, «как у них дела».

Коллекторы на агентском договоре. Когда у банков не получается договориться с должником, они нанимают сторонних коллекторов — организации, которые чаще всего являются колл-центрами. Они звонят должникам, чтобы напомнить про долг. Если заёмщик в итоге возвращает деньги, коллекторы получают гонорары. Чаще всего эта сумма составляет 20−25% от размера взысканий.

Иногда банки сразу заключают договор с коллекторскими агентствами

Отдельные коллекторские агентства. Они работают на основании договора цессии. То есть организации выкупают у кредиторов долги заёмщиков. После того как происходит переуступка прав, должник обязан вернуть деньги уже не банку, а коллектору.

В чём заключается главный миф о коллекторах

Люди боятся коллекторов. Многим они представляются братками из 90-х, которые могут незаконно ворваться в квартиру должников ночью, угрожать физической расправой и применять насилие. Раньше такие действия случались, поскольку для коллекторов не были прописаны полномочия. Они действовали на своё усмотрение.

Поэтому в 2016 году был издан закон, который регулирует процедуру взыскания долгов. В нём прописаны права заёмщиков и взыскателей — сотрудников коллекторских агентств или служб безопасности кредитных организаций. Определены методы взыскания долгов, ограничения при взаимодействии, условия выполнения обязательств, основания для прекращения работы с заёмщиком.

Например, коллекторы могут встретиться с должником лично не более одного раза в неделю. При этом запрещено взаимодействовать с заёмщиком, если он лежит в стационаре на лечении.

Главное, за их деятельностью стали строго следить Центробанк, ФССП и прокуратура. Если поступают жалобы на незаконные действия, контролирующие органы разбираются в проблеме и помогают защитить права.

Большинство крупных коллекторских агентств придерживаются правил и не нарушают закон. Неправомерными методами иногда пользуются мелкие компании, но они сильно рискуют, поскольку должник может обратиться в полицию, прокуратуру или Федеральную службу приставов, а те примут меры.

За противоправные действия может быть назначена уголовная ответственность. Если коллектор угрожал здоровью или жизни человека, он может сесть в тюрьму. Такие дела охотно рассматриваются в суде.

Как отличить коллекторов от мошенников

Некоторые аферисты крадут данные заёмщиков, у которых есть просрочки. А затем под видом коллекторов стремятся вынудить человека отдать деньги. Поэтому следует сначала проверить, законно ли работает коллектор.

https://www.youtube.com/watch?v=cIYbD_FO2Mc

Настоящий работник коллекторского агентства должен назвать своё имя, предоставить сведения о его компании и показать документ, на основании которого он взаимодействует с заёмщиком.

Сведения о компании помогут проверить законность работы агентства через государственный реестр Федеральной службы судебных приставов. Для этого достаточно найти в общем списке компанию по названию и сверить адрес и реквизиты.

Что могут делать коллекторы для взыскания долгов

Настоящий работник коллекторского агентства должен назвать своё имя, предоставить сведения о его компании и показать документ, на основании которого он взаимодействует с заёмщиком.

Главное — отличать угрозу от предупреждения. Если коллектор пишет о том, что его организация будет вынуждена обратиться в суд или жильё могут конфисковать из-за долгов, — это предупреждение. Но когда он говорит о том, что все узнают о долге или он разгромит квартиру, — это угроза.

Коллектор может приходить к заёмщику по месту жительства или пребывания, а также договариваться с должником о встрече в любом другом месте.

Коллекторы могут встречаться с родственниками должника или звонить им только в том случае, если заёмщик дал на это согласие при заключении договора на получение денежных средств. При этом близкие также согласились на возможное взаимодействие с кредитором.

Заёмщик может отозвать согласие на общение с родными в любой момент. Для этого ему следует написать заявление в свободной форме, отправить его кредитору заказным письмом с уведомлением о вручении и описью вложения. Тогда коллекторы не смогут больше напоминать о долге заёмщику через его знакомых и близких.

Главное — отличать угрозу от предупреждения. Если коллектор пишет о том, что его организация будет вынуждена обратиться в суд или жильё могут конфисковать из-за долгов, — это предупреждение. Но когда он говорит о том, что все узнают о долге или он разгромит квартиру, — это угроза.

Чего не могут делать коллекторы

Список действий коллекторов строго ограничен. Но иногда они нарушают ограничения — и за это их можно наказать. Вот что им нельзя делать:

1. Приходить, звонить или писать заёмщику в нерегламентированное законом время. 2. Скрывать номер телефона или адрес электронной почты при обращении к заёмщику. 3. Унижать должника и угрожать ему, оказывать психологическое давление. 4. Давать ложную информацию о долге. Например, завышать суммы. 5. Увеличивать процентную ставку. После того как коллекторы выкупают долг, положения кредитного договора не меняются. Это значит, что и проценты не могут увеличиваться, за исключением случаев, когда в договоре прописываются положения об увеличении ставки. 6. Раскрывать информацию о долге третьим лицам. Коллекторы не могут клеить листовки у подъезда с фотографией должника или беседовать с работодателем и просить его повлиять на заёмщика. 7. Бить должника. Запрещено применение любой физической силы. 8. Портить имущество. Коллектор не может уничтожать или ломать личные вещи заёмщика. 9. Заставлять продавать имущество. Решение по поводу ареста и продажи имущества выносит суд или судебный пристав. Коллектор не может на своё усмотрение продавать вещи заёмщика или склонять его к невыгодным сделкам.

В каких случаях коллекторы не могут взаимодействовать с должниками

При этом должнику нужно предоставить документ, который докажет его принадлежность к одной из рассмотренных выше групп.

Важно понимать, что даже при таких обстоятельствам долг не спишется. Пени будут расти, только коллекторы не смогут об этом напоминать заёмщику.

- Работа коллекторов регламентирована законом.

- Коллекторы могут связываться с должниками с 8 до 22 часов в будни и с 9 до 20 часов в выходные.

- Они не могут угрожать или применять физическую силу к должнику.

- Основной способ взыскания долгов — работа с должниками через суд и ФССП.

- Коллекторы не могут распространять сведения о долгах заёмщика третьим лицам.

Доводилось когда-нибудь встречаться с коллекторами?

Как работают коллекторы?

Для чего нужен коллектор? Передача долга сторонней организации позволяет банку сохранить лицо — это ведь не банк прессует должника, а внешние специалисты по сбору просроченной задолженности. Как работают коллекторские агентства? Что делать, когда банк или микрофинансовая организация продали задолженность?

Как избавиться от долгов, если нечем платить банку?

Кто такие коллекторы

Сразу поясним, что коллекторы не выдают кредиты и микрозаймы — для этой деятельности нужна лицензия ЦБ РФ, которая выдается банкам, МФО, потребительским кооперативам и т.д. Банки вправе выдавать займы под проценты и имеют право требовать возврата денег в срок, установленный договором. Если заемщик не исполняет требования, банк может обратиться в суд и в ФССП.

Но если кредит просроченный, банк или МФО сначала обращается к коллектору, а не к приставам. Агентство включается в процесс на досудебной стадии, а ФССП — только после решения суда. К тому же коллектор заинтересован получить деньги, а приставы слишком загружены, действуют «спустя рукава».

На каком основании переходит долг?

Коллекторы работают с банками по двум основаниям:

- Агентский договор. То есть кредит остается в банке или МФО, а коллекторы работают вместо службы взыскания. Деньги в этом случае следует платить организации, где брался займ. На нарушения также можно жаловаться непосредственно с банк или в ЦБ.

- Договор цессии. Банк продает право требования коллекторскому бюро и выходит из взаимоотношений по данному кредиту. Платить в этом случае нужно агентству, которое становится взыскателем вместо банка.

Деятельность коллекторов направлена на получение долгов с граждан, которые не оплачивают кредиты. Чаще всего взыскатели выкупают задолженность у первоначального кредитора и работают за определенное вознаграждение — от 5 до 30% от суммы неоплаченного займа.

https://www.youtube.com/watch?v=C-tDw2rhixo

Коллекторы выкупают кредиты не по отдельности, а чаще пакетом — например, неоплаченную задолженность физлиц по кредитам за 2017 год за 10% от стоимости выданных займов. Если хотя бы половина клиентов заплатит хотя бы половину задолженности — они уже в плюсе. Поэтому с легальными коллекторами договориться о скидке и рассрочке вполне реально.

Смена кредитора по цессии оформляется двусторонним договором — между коллекторским агентством и банком, клиента не привлекают к процессу. Важно, что у заемщика не берут согласие, достаточно проинформировать о переуступке в письменной форме.

Пример условия об уступке прав в договоре микрокредитования

Если в кредитном договоре прописан запрет на переуступку, а цессия состоялась без согласования с должником, то сделку признают незаконной, но обычно в договоре или правилах кредитования есть положение, что клиент дает согласие на продажу долга или привлечение третьих лиц ко взысканию.

Как проверить коллекторское агентство?

Банки и МФО имеют право продавать долг только лицензированной организации. Но первые работают с надежными официальными коллекторами, а вот МФО менее внимательны. Особенно, если это быстрый микрозайм под кабальные проценты.

Проверьте обе стороны: займодавца и коллекторское агентство.

Проверить коллекторов можно по названию или ОГРН по ссылке.

Реестр Микрофинансовых организаций, имеющих лицензию, размещен на сайте ЦБ.

Закон № 230-ФЗ предъявляет требования к фирме, которая занимается коллекторской деятельность.

Обязательно:

- Заключать договор страхования ответственности.

- Обладать специализированным оборудованием и программным обеспечением.

- Не состоять под процедурой банкротства и ликвидации.

- Владеть сайтом с доменным именем во владении компании.

- Состоять в реестре операторов для обработки персональных данных.

- Не иметь денежных обязательств.

- Величина чистых активов юридического лица, осуществляющего возврат просрочки, должна быть выше десяти миллионов рублей.

- На должность коллектора принимаются только лица без судимости.

- Коллекторы получают разрешение на ведение деятельности по взысканию задолженности с граждан, после чего включаются в специальный реестр, который ведет ФССП.

Чтобы регламентировать отрасль, создана саморегулируемая организация коллекторских агентств СРО НАПКА. Это профессиональное некоммерческое объединение крупных агентств России, ведущих деятельность по 230-ФЗ.

Проверить коллекторское агентство

Правовые методы взыскания долгов по кредиту

Когда банк или МФО передал долг, коллекторская компания в письменной форме извещает об этом заемщика: человек получает уведомление и заверенную копию договора цессии.

О продаже долга клиента обязаны проинформировать. Если этого не произошло, свяжитесь с кредиторами, банком, МФО, где задолжали. Сделайте письменный запрос о продаже права требования, уточните название агентства, реквизиты договора и потребуйте справку об остатке задолженности. В течение месяца вам обязаны предоставить сведения.

Если уведомления не было, а вам уже звонит новый кредитор, попросите сначала выслать документы.

Коллектор обязан звонить с одного определяемого номера телефона, при разговоре он сообщает:

- наименование и адрес своей организации;

- имя и фамилию.

При личной встрече вы вправе посмотреть документ, подтверждающий личность, и доверенность, документы о включении сведений в госреестр. Если документы в порядке, и долг действительно существует, то имеет смысл общаться с коллекторами конструктивно.

Юридически никаких методов принуждения у коллекторов нет — это не силовое ведомство, они могут только устно и письменно уговаривать физлицо заплатить.

1 вариант — отправить коллекторов в суд

Коллекторы вправе судиться и обращаться в ФССП, если кредит выкуплен по цессии.

Но это скорее выгодно для клиента, потому что в суде можно снизить сумму процентов, оспорить требование, если истек срок исковой давности, да и сам договор цессии будет судьей проверяться. Не надо бояться суда — больше, чем вы должны по договору, точно не возьмут, а вот снизить сумму вполне могут.

https://www.youtube.com/watch?v=Gk_xL6Rn4v8

Если банк продал уже просуженный долг — коллекторы вправе подать на взыскание в ФССП. Как не платить приставам, мы уже рассказали в этой статье.

Исполнительное производство — законное и нормальное развитие событий, особенно, если есть другие исполпроизводства: ЖКХ, алименты, другой кредит. Судебный пристав взыскивает деньги и распределяет их между всеми кредиторами.

Что говорить коллекторам, если нечем платить: «Взысканием уже занимается судебный пристав, деньги списывают с зарплатной карты. Других доходов у меня, к сожалению, нет. Подавайте документы в суд/в ФССП».

Обратите внимание, что по одному долгу могут одновременно звонить приставы и коллекторы, но перечислять деньги лучше в ФССП. Коллекторам можно предъявить копию платежки.

Сотрудники коллекторских агентств как взыскатели вправе содействовать государственной службе приставов. Они предоставляют сведения о местонахождении должника и его имущественных ценностях.

Может ли пристав продать квартиру за долги?

2 вариант — договариваться снижении суммы задолженности или графике платежей

В отличие от банков и МФО, коллекторы гораздо свободнее в заключении договоров — они вправе списать часть долга или согласовать рассрочку на нужный срок. Поскольку требования выкупаются с большим дисконтом, вполне реально добиться скидки при условии оплаты к конкретному сроку.

Пример соглашения о снижении суммы задолженности:

Такие договоры заключаются в письменной форме, перед подписанием обязательно покажите документ юристу.

Обратите внимание. Денежные средства перечисляются на счет коллекторской фирмы. Сотруднику запрещено получать наличные на руки: как полную, так и частичную оплату.

3 вариант — игнорировать, через 4 месяца подать заявление об отказе от взаимодействия

До этого момента коллекторы вправе:

- Звонить не чаще 1 раза в день, дважды в неделю, восемь раз в месяц.

- Писать смс, сообщения на email в соцсети до 2 раз в сутки, 4 в неделю и до 16 раз в месяц.

- Назначать личные встречи 1 раз в неделю.

Любое общение — и устное и письменно допускается с 8 до 22 часов в будни и с 9 до 20 часов по выходным и в праздники.

Если эти лимиты нарушаются, коллекторы заваливают неприятными сообщениями, названивают круглосуточно и встречают во дворе — пишите жалобы в ФССП, это вмешательство в частную жизнь, закон такого права не дает.

Все телефонные звонки, текстовые сообщения, электронные письма, разговоры по закону записываются. Это обязанность юрлица, которое «выбивает» долг. Данные сохраняются и по требованию предоставляются уполномоченным органам. Однако по опыту наших клиентов, коллекторские агентства могут обрезать часть записи, удалить нежелательные слова своего работника.

Поэтому настоятельно рекомендуем записывать разговоры на диктофон. Если коллектор позвонил неожиданно, просто попросите прозвонить позже в удобное вам время. Такая запись будет доказательством в случае жалобы на угрозы и вымогательство коллекторов.

После получения от должника уведомления о запрете контактов коллекторы будут вынуждены судиться. Тогда и договориться о снижении суммы станет гораздо проще.

4 вариант — списать долги через банкротство

Юридически коллекторы и сами вправе подать на банкротство должника, если сумма долга превышает 500 тыс. руб. Но на практике они никогда этого не делают.

Если задолженности значительные, и отдать их нечем, даже если продать «что-нибудь ненужное», — рассмотрите признание несостоятельности в Арбитражном суде. Процедура не бесплатная, обойдется от 70 до100 тысяч рублей, но позволяет официально списать долги по всем кредитам, займам, штрафам и т.д.

С момента введения процедуры банки, коллекторы и приставы не вправе требовать от вас оплаты — все претензии направляются в суд, переговоры об оплате ведет финансовый управляющий.

После списания долги не восстанавливаются. Дело не возобновят, если вы найдете работу или откроете бизнес. Подробно о банкротстве физлиц можно почитать здесь.

https://www.youtube.com/watch?v=GJIyl7R2XhU

Как избавиться от коллекторов

Незаконные методы

Недобросовестными деятелями применяется «психологический прессинг» для выбивания задолженности.

Нужно пресекать незаконные способы влияния на должника:

- Разглашение сведений о размере, характере кредита, о самом заемщике посторонним.

- Угрозы — испортить имущество, нанести вред владельцу, подвергнуть опасности семью.

- Посещение и навязчивые звонки в любое время суток.

- Физическое насилие.

Например:

| Потенциальное физическое воздействие | Нерадивые работники угрожают расправой — самому клиенту, его семье, окружению. | Такой действо подпадает под ст. 119 УК, это лишение свободы до трех лет. |

| Распространение информации | Звонки соседям, коллегам, начальству, письма друзьям в соцсетях. | Рассказывать всем данные о гражданине, используя свое служебное положение, нельзя. За это по ст. 137 УК РФ налагается штраф или арест. |

| Игнорирование запрета о неприкосновенности частной собственности | В дом, против воли проникли коллекторы. Они не желают покидать объект, пока вы не отдадите всю сумму. | По статье 139 УК РФ неправомерное проникновение в частную собственность грозит арестом, лишением свободы и штрафными санкциями. |

Важно! Коллекторы не обладают полномочиями по изъятию и аресту собственности. Они не могут арестовать автомобиль, изъять имущество, тем более, продать квартиру.

Распространённая страшилка коллекторов: отберем квартиру, и будете жить на улице. Они никогда этого не сделают, даже приставы и суд не забирают за долги единственное жилье:

В статье 446 ГПК перечислены объекты, которые не подлежат изъятию у должника

Какое имущество могут продать судебные приставы?

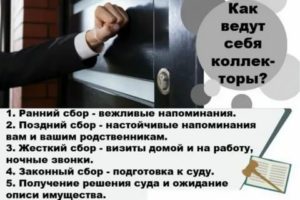

Основные методы воздействия

Сбор просроченных долгов выстраивается в несколько этапов:

- Мягкий (ранний сбор) заемщику звонят днем, отправляют сообщения и посылают письма. Продолжается в течение пары месяцев.

- Учащаются обзвоны, смс, электронные и почтовые письма. Коллекторы требуют заплатить, эмоционально давят на заемщика.

- Взыскатели посещают место жительства, работы, учебы, пытаются пообщаться с должником. Хотя коллектор не имеет права распространять информацию о физическом лице, но в такой ситуации у родственников, окружающих невольно возникают вопросы. Также возникает страх.

- Законный сбор. После полугода морального прессинга дело передается в суд.

Взаимодействие с должником для возврата просроченной задолженности производится:

- при личных встречах и телефонных переговорах;

- текстовыми, ыми, электронными сообщениями;

- почтовыми отправлениями.

Созаемщик, поручитель также могут уведомить коллектора об отказе от взаимодействия.

Взаимодействовать с третьими лицами (членами семьи, коллегами) и рассказывать им о долге разрешается:

- если должник письменно дал согласие на это;

- когда самими родственниками не выражено несогласие. В противном случае можно подать жалобу в Роскомнадзор.

Действие нового закона

Работа коллекторов регламентируется законом от 03.07.2016 N 230-ФЗ. В нем изложен порядок действий, требования, ограничения. Также организации руководствуются:

- Гражданским кодексом.

- Положениями КоАП РФ.

- Закон «О персональных данных».

Что могут сделать коллекторы с должником в 2020 году?

Что могут сделать коллекторы в 2020 году интересует многих, кто имеет длительную просрочку по платежам перед банком и дело которого передано так называемым третьим лицам.

Мало кто знает, но пока, какого-либо конкретного отраслевого закона (на момент выхода статьи), регулирующего деятельность коллекторов, плюс, регламентирующего круг их полномочий, в нашей стране нет, но закон активно разрабатывается и по ожиданиям был утвержден в 2016 году.

Все, чем как-то можно контролировать действия коллекторов, это уголовный кодекс и кодекс об административных правонарушениях, поэтому права на те или иные действия коллекторов определены именно ими.

Обновление закона о коллекторах

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

- Федеральный номер: +7 (800) 511-86-74

В июле 2016 года был принят Федеральный Закон № 230-ФЗ, устанавливающий новый порядок взаимодействия кредиторов с должниками. Большая часть положений закона вступила в силу уже с начала 2017 года.

Новый алгоритм работы кредиторов для взыскания долга не затрагивает задолженность в жилищно-коммунальной сфере.

Важный нюанс – теперь существует запрет на привлечение нескольких коллекторских организаций для работы с конкретным должником одновременно.

https://www.youtube.com/watch?v=XlvhbcX4q9M

Закон № 230-ФЗ призван установить границы дозволенного в количестве звонков, визитов и личных посещений должника представителями кредиторов. На текущий момент – кредитор имеет право совершать должнику неограниченное количество звонков.

Не введено ограничение на звонки коллегам и родственникам того, кто должен средства финансовой организации. С января 2017 года были установлены такие пределы:

- Звонки не чаще 1 раза в 24 часа, при этом не более 2 звонков в неделю В месяц кредитор может позвонить должнику до 8 раз.

- Кредитору разрешено направлять должнику текстовые сообщения с просьбой погасить долг. Количество таких сообщений не должно превышать двойной нормы от звонков. То есть, можно будет отправить 2 сообщения в день, 4 в неделю и 16 за календарный месяц.

- Частота личных встреч кредитора с должником не должна превышать 1 раза в неделю.

- На все виды взаимодействия – звонки, сообщения, визиты – устанавливаются временные ограничения. В буднее время – с 8 по 22 часов, в выходные – с 9 до 20 часов. Учитывается местное время региона, где находиться должник, а не кредитор.

- При каждом контакте представитель кредитора обязан представиться, назвать цель звонка. Недопустимо скрывать от должника обратные контактные данные.

На законодательном уровне будет ограничено введение в заблуждение и обман должника, применение силы и психологического давления. При совершении нарушений порядка кредитор либо его представляющее виновное лицо обязан компенсировать весь ущерб, включая моральный. Также устанавливаются запреты на непосредственное взаимодействие, если должник:

- не достиг совершеннолетия;

- стал недееспособен;

- пребывает на стационарном лечении;

- инвалид I группы;

- объявлен банкротом.

Условием для возникновения указанного запрета является извещение кредитора о возникших обстоятельствах.

С января 2017 года должник получил право отказаться от взаимодействия с кредитором либо перенаправить диалог через своего представителя. В соответствии с Законом представителем может выступать исключительно адвокат. Извещение об изменении порядка взаимодействия проводится путем направления кредитору заявления посредством почты либо через нотариуса.

Какие права имеют коллекторы?

Вопрос о том, могут ли банки передавать долги коллекторам, давно потерял свою актуальность. Такое право им дает федеральный закон «О потребительском кредите (займе)».

Но это совсем не означает, что подобным организациям разрешено все. Принцип «все, что прямо не запрещено — разрешено» в данном случае не работает. Ниже мы расскажем о том, что могут сделать коллекторы в отношении должника, какие права имеют коллекторы.

Если вас интересует вопрос о том, как правильно вести себя с коллекторами, читайте об этом здесь.

Сколько раз имеют право звонить коллекторы?

Звонки по телефону — это первый, и наиболее распространенный вариант работы с должником. Т.е. после того, как банк временно переуступает или вовсе продает ваш долг коллекторскому агентству, работа с должником начинается с телефонных переговоров и требовании в самое ближайшее время погашения образовавшейся задолженности.

Обычно подобные переговоры сопровождаются угрозами и оскорблениями в адрес должника. Это не имеет ничего общего ни с истинным назначением деятельности коллекторов, ни с законодательством в общем.

В большинстве случаев подобные звонки (по 10-15 раз в день) все же приносят ожидаемый результат. Должник попросту теряет терпение, и идет занимает деньги у знакомых (либо оформляет новый кредит), лишь бы только от него отвязались назойливые коллекторы. Т.е. налицо принцип психологического воздействия на должника. Так сколько раз в день коллекторы имеют право звонить?

Если звонки поступают в положенное по закону время, и разговоры с должниками проходят в рамках правового поля, то коллекторы могут звонить и по 50 раз в день. Никакого нарушения в этом не имеется. Причем это касается и звонков родственникам и на работу.

Выездные мероприятия

Также наиболее часто должники задаются вопросом относительно того, могут ли коллекторы приехать домой.

Здесь все просто. Ведь то, что к вам приедут и постучат в дверь нет ничего противозаконного. Именно этим коллекторы и пользуются. Плюс, важно проследить опять же именно психологический аспект данного мероприятия.

https://www.youtube.com/watch?v=U3hViF_GsYk

В целях избежания подобных встреч в дальнейшем, должники ищут сторонние способы, чтобы достать соответствующую сумму и наконец расплатиться с коллекторами (банком). Но вопрос, касаемо того, могут ли коллекторы приехать, обычно беспокоит тех, у кого длительный срок просрочки, и когда телефонные не дали ожидаемых результатов.

Но здесь имеется один важный нюанс, который ни в коем случае нельзя упускать из виду. Взыскатели долгов — это обычные гражданские люди, не обладающие никакими властными полномочиями. Поэтому, переступать порог вашего дома, против вашего желания они не имеют никакого права.

К примеру, вы же станете пускать в дом совершенно постороннего человека с улицы. Поэтому, можете вообще не открывать двери. Если же со стороны коллекторов будут какие-либо хулиганские действия, можете смело вызывать полицию.

Быть может что-то и изменится в будущем, но пока на вопрос относительно того, могут ли коллекторы приходить домой, мы ответим утвердительно.

Как и любой другой человек, они могут прийти по вашему адресу и позвонить в дверь. Не больше. Попытка проникновения в жилище является уголовно-наказуемым деянием, о чем коллекторы прекрасно знают.

Могут ли коллекторы приходить домой является таким же популярным вопросом, как и вопросы относительно того, сколько времени может продолжаться работа коллекторов с должником, и что собственно будет дальше.

Могут ли коллекторы подать в суд?

Конечно, процедура досудебного взыскания не может длиться вечно, и рано или поздно, речь пойдет уже о судебном взыскании. Многих интересует вопрос: могут ли коллекторы подать в суд на должника? Для ответа на этот вопрос Вам нужно знать следующее.

В качестве истца коллекторы могут выступать лишь в том случае, если они ранее выкупили права по вашему кредитному договору у первоначального кредитора (банка). Т.е. теперь коллекторское агентство является законным кредитором, а значит имеет полное право подать на вас в суд.

Если же коллекторы работают с вами на основании договора цессии (временная переуступка прав по вашему договору), то фактически, право на обращение в суд пока еще принадлежит банку. Поэтому, ответ на вопрос относительно того, могут ли коллекторы подать в суд на должника прямо зависит от того, на каком основании они работают с вами.

Сами посудите, ведь любое гражданское лицо, при наличии достаточных оснований имеет полное право обратиться в суд. Коллекторов данного право пока никто не лишал.

Перепродажа долга

Многие граждане ошибочно полагают, что кредитный договор это некий товар, который может покупаться и продаваться по несколько раз. Это далеко не так. Поэтому, если вас интересует вопрос, могут ли коллекторы продать долг, то знайте:

- что, во-первых, это бессмысленно,

- во-вторых, «покупатель» врядли найдется.

Ведь коллекторские агентства не занимаются кредитованием населения, а все договора, с которыми они работают, являются купленными у банков и прочих кредитных организаций. Плюс, важно знать, что банк продает проблемный долг только в исключительных случаях, когда возврат такового кажется невозможным. Да и коллекторы не скупают всё подряд, а лишь то, что может принести выгоду.

Типичный пример работы коллекторов

Рассмотрим ситуацию: банк не смог вернуть долг с проблемного клиента и выставил договор на продажу. Через некоторое время, одно из коллекторских агентств покупает данный долг и становится законным кредитором. Но взыскать сумму с должника так и не получилось.

Так вот подобный долг на сленге называется «мертвым», и даже если его выставить на продажу, то ни одно коллекторское агентство не станет вкладывать деньги в подобную, заведомо убыточную для организации сделку. Поэтому если ваш долг достался коллекторам, то завершающим этапом будет обращение в суд. О том, могут ли коллекторы подать в суд на должника мы рассказали выше.

Полномочия коллекторов

Можно отметить, что вопросы типа таких: могут ли коллекторы взыскивать долги или какие права имеют коллекторы в отношении должника, являются элементарными.

Максимум, что у них может быть на руках (как в прочем и у любого физического лица) это ваш кредитный договор.

Пока законодательство не предоставило (и никогда не предоставит) подобным организациям никаких властных полномочий.

https://www.youtube.com/watch?v=OiRpVd9nMYU

В конце концов, для этих целей у нас в стране имеется служба судебных приставов и непосредственно суд, каким рано или поздно заканчивается большинство натянутых отношений с банками. Поэтому надобность коллекторских агентств в данной цепи весьма и весьма спорна.

Как работают коллекторы с должниками — законность и нюансы

Коллекторские агентства – это организации, чья основная задача – требование долгов с недобросовестных плательщиков. Деятельность в данном случае осуществляется по найму.

Услугами подобных организаций могут пользоваться не только частные лица, но и кредитные организации, банковские учреждения. Оплата за услуги производится за счёт процентов от общей суммы долга.

Коллекторские агентства иногда получают долги, когда их продают. Тогда именно агентство становится новым кредитором.

Как работают коллекторы с должниками? Существует множество мер, применяемых при выбивании долгов. цель – создание давления с психологической точки зрения.

Получение средств от должника: возможные способы

Изначально российские коллекторские агентства действовали, опираясь на модель работы у американских компаний, работающих в той же сфере. Вначале конторы были неразрывно связаны с банковскими учреждениями. И, по сути, являлись одним из отделений. Лишь спустя некоторое время была выбрана самостоятельная работа, с возможностью оказать услуги различным организациям.

Клиенту наверняка придётся иметь дело с коллекторами, если образовывается достаточно крупный долг.

Обычно конторы разрабатывают схему, делящуюся на несколько этапов взаимодействия. Это сделано для того, чтобы избежать жёстких мер, если одних переговоров хватает для урегулирования конфликтов. Чаще всего для возврата средств их хватает.

Схема работы и методы давления могут быть описаны следующим образом:

Без этого невозможно проработать оказание дальнейшего влияния. Агентству передают адрес и контактные номера телефонов, данные относительно платёжеспособности к настоящему моменту. Иногда привлекаются контактные номера сослуживцев, членов семьи.

Выход на разговор со стороны коллекторских агентств осуществляется при помощи сообщений и звонков, отправки писем на электронную почту. Налаживается связь с родственниками и коллегами.

Это помогает установить причины, по которым задолженность вообще возникла. Этот этап необходим для проверки готовности пойти на контакт вообще.

При совершении подобных действий преследуется и ещё одна цель. Специалисты просто сообщают адресату о том, что появился долг, начислены штрафы и так далее. Отдельно говорится о мерах, которые принимаются в случае невыполнения требований. Лицу даётся некоторое время на погашение обязательств, когда сделаны первые шаги. Если ничего не изменилось, то начинается следующий этап взаимодействия.

Дом заёмщика так же навещается сотрудниками агентства. Поджидают должника там, где он работает.

Обычно организуется несколько встреч. У должника требуют объяснить в письменной форме причины, по которым возникла задолженность.

Если вышеуказанные методы не принесли никакого результата, то дело передают в судебную инстанцию. Перед этим в адрес заёмщика направляют дополнительную претензию, с указанием суммы задолженности, возможных сроков для возвращения денег. Обычно предоставляется месяц на то, чтобы решить возникшую проблему.

Возможность для организации диалога сохраняется на каждом из этапов. И поговорить о том, какие условия погашения были бы наиболее комфортными все же стоит. Лучше всё-таки постараться участвовать в переговорах, пойти на контакт.

Соответствуют ли подобные действия закону?

Выше описанные методы относятся к законным действиям. Но это лишь гипотетическое изложение ситуации.

https://www.youtube.com/watch?v=lrhaP1_T_0s

На практике коллекторы часто прибегают к более жёстким методам психологического давления. Многие из них действительно противоречат сложившимся общепринятым требованиям.

Рассмотрим несколько вариантов поведения, которые применяются к гражданам, но являются прямым нарушением прав:

Угрозы с сообщением о том, что при необходимости будут применяться силовые методы.

- Угроза с сообщением о возможности отобрать права родителей.

- Предложение оформить кредит в другом учреждении. И информация о том, что в этом случае заёмщика ждёт серьёзное увеличение процентов.

- Использование статуса сотрудников городских служб для проникновения в квартиру.

- Выслеживание детей.

- Создание плакатов, дающих нелицеприятную информацию.

- Звонки друзьям и сослуживцам, родственникам.

- Работа с социальными сетями для оказания давления с психологической точки зрения.

- Посещение места работы, сознательная порча репутации.

- Звонки с шантажами и угрозами в ночное время.

Практически все подобные методы применяются с одной целью – чтобы оказать психологическое давление, заставляющее принять решение относительно возврата денежных средств в короткие сроки.

Сколько времени тратится на выбивание долгов?

В пределах 2 месяцев-полугода обычно продолжается первый этап взаимодействия с должником. Речь идёт о телефонных звонках и отправке различных сообщений, уведомлений.

Существует множество факторов, определяющих более точные сроки:

- Сумма задолженности. Чем она больше, тем дольше специалисты готовы работать с заёмщиком.

- Срок действия договора между сторонами.

- Готовность самого должника идти на контакты.

Нигде не написано точно, сколько времени должно уходить у коллекторов на решение той или иной проблемы. В каждом случае всё индивидуально.

Работа может затянуться и на несколько лет, если игнорируются любые попытки наладить диалог. И когда сумма обязательств накопилась внушительная.

Закон о работе коллекторских агентств постоянно дорабатывается и в него вносятся изменения. На сегодняшний день в нём довольно чётко оговорено, какие действия коллекторы могут совершать в отношении должников.

Первое условие, которое должно быть выполнено для законного начала их действий-банк обязан сообщить заёмщику, что он передал соответствующие права третьей стороне.

Чётко оговаривается, когда можно звонить, писать или встречаться с должником. В будни с 8:00 до 22:00 часов, а в выходные с 9:00 до 20:00. Число встреч не может быть больше 1 в сутки, в неделю-не больше 2, а в месяц-не больше 8.

При общении коллектор должен представиться. Максимальное время любых его действий по каждому из просроченных кредитов не может быть больше четырёх месяцев после даты просрочки платежа.

Должник может подать в банк заявление, что он не желает общаться с коллекторами по телефону или указать, что всё общение будет происходить теперь только через его адвоката.

В этом случае ему вообще не имеют право досаждать звонками. Трем категориям граждан коллекторы не имеют право звонить и без такого заявления. К ним относятся беременные; женщины, осуществляющие уход за ребёнком до полутора лет и инвалиды I группы.

Коллекторы могут общаться только с самим должником. Не законным является их общение с родственниками, близкими или поручителем. Коллекторы не имеют право разглашать другим лицам личные данные задолжника, публично размещать их.

Действительно ли у банков есть право на передачу долгов?

Ответ на данный вопрос можно найти уже в момент, когда подписывается кредитное соглашение. Использованные формулировки не играют речи. Суть обычно сводится к тому, что кредитные организации действительно оставляют за собой право передать долг третьим лицам, если подобное решение видится как необходимость.

Согласие заёмщика на проведение процедуры так же завуалированно прописывается в тексте соглашений. Именно поэтому так важно внимательно читать документы перед подписанием.

https://www.youtube.com/watch?v=DkjinBOamsU

Если есть возможность, желательно ознакомить с соглашением профессионального юриста. Он укажет на пункты, которые потом с большой вероятностью обернутся дополнительными проблемами для заёмщиков. Так же специалисты советуют заранее сообщать банку в случае появления проблем с погашением существующего долга. Кредитной организации интереснее идти навстречу своим клиентам.

Дополнительные нюансы

Коллекторских агентств в последнее время становится всё больше, ведь и спрос на услуги растёт. Даже такие организации, как ЖКХ, пользуются данной возможностью.

Работа коллектора начинается после того, как с кредитной, либо любой другой организацией подписывается договор. После этого коллекторское агентство выступает именно от имени того, с кем заключило соглашение.

О профессиональных и недобросовестных агентствах

В России создали Национальную ассоциацию профессиональных коллекторов, чтобы бороться с недобросовестными исполнителями. В её состав уже входят 32 организации, которые строго соблюдают требования действующего законодательства. В их деятельность входят только следующие методы работы:

- Подробное объяснение по поводу того, как найти выход из сложившейся ситуации.

- Рассказ о том, с какими последствиями может быть связан образовавшийся долг.

- Личные встречи только с соблюдением установленного порядка.

- Отправка электронных писем, где так же даётся информация относительно задолженности.

- Ведение переговоров с использованием СМС-сообщений.

- Поиск должника, установление первых контактов.

Если даже после этого вопрос не решается, то дело передают судебным инстанциям. Сотрудники коллекторского агентства сопровождают весь процесс, готовят дополнительные документы.

Дополнительные рекомендации

Необходимо придерживаться нескольких рекомендаций, чтобы обезопасить себя от мошенников и просто сотрудников, которые недобросовестно относятся к своей работе.

- Надо заранее предупредить коллектора о том, что все разговоры будут записываться, с использованием диктофона.

- Обязательно узнать имя, фамилию и отчество собеседника.

- Дополнительно рекомендуется попросить сотрудника представить информацию относительно агентства, где он работает.

- При встрече надо уточнять, какими полномочиями обладает сотрудник, требовать удостоверение личности.

Можно смело подавать заявление в полицию, если собеседник отказывается выполнить хоть один из пунктов данных требований. Или начинает проявлять неадекватную реакцию. Должник может нанять адвоката, который направляется на все встречи с коллекторами.

Оформление жалоб

Главное – подробно изложить суть дела. Из информации, которую обязательно следует указать:

- ФИО коллектора, с которым приходилось налаживать контакт.

- Данные по компании, где работает тот или иной человек.

- Конкретное описание фактов нарушений, допущенных со стороны коллектора.

- Обязательно прикладывать материальные доказательства.

Всё это необходимо для того, чтобы разбирательство в суде было подкреплено как можно большим количеством доказательств. Лучше нанимать юристов или адвокатов, тогда больше вероятность того, что дело разрешится в пользу истца. Специалист подробно расскажет о любых интересующих явлениях. Если возникает необходимость, он представляет интересы своего клиента во время судебных заседаний.

Главное при общении с коллекторами – не впадать сразу в панику, а постараться выяснить как можно больше подробностей. После записи разговора при любых сомнениях гражданин имеет право обратиться в прокуратуру.

Чем опасны коллекторы и как с ними бороться смотрите в следующем видео:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Окт 1, 2017Пособие Хелп