Основную финансовую поддержку для граждан РБ оказывает главный государственный банк страны – Беларусбанк. Кредит на покупку жилья в этом учреждении можно получить по нескольким программам, включая льготные предложения. При отсутствии каких-либо льгот клиент может воспользоваться классической программой для приобретения собственной недвижимости.

- Основные условия

- Процентные ставки

- Главные требования к заемщикам

- Необходимые документы

- Для заемщика

- Для жилья

- Процесс оформления онлайн-заявки

- Как взять кредит на покупку жилья в Беларусбанке?

- На покупку квартиры

- Молодой семье

- На покупку дома

- Льготный кредит

- Предложения для нуждающихся ↑

- Требования к заёмщикам ↑

- Кредиты на покупку жилья в Беларусбанке в 2020 году ↑

- Процентные ставки ↑

- Документы ↑

- Максимальная сумма и минимальная сумма ↑

- Сроки выдачи ↑

- Как выплачивать долг? ↑

- Плюсы и минусы ↑

- Беларусбанк — кредиты на жилье

- О компании

- Виды кредитов, достоинства и недостатки

- «Ипотека с нами»

- «Удачное обновление»

- Кредит на покупку или строительство жилья с использованием субсидий от государства для его погашения

- Кредит для покупки жилья

- Кредит для покупки жилья с использованием жилищных сбережений

- Необходимые документы и требования к получателю ипотеки

- Контактная информация

- Кредиты на покупку жилья в Беларусбанке 2020 — программы, условия и требования

- Описание компании

- Виды кредитов

- Условия предоставления кредита

- Кредиты для нуждающихся

- Требования к получателям

- Кредиты на покупку жилой недвижимости в Беларусбанке в 2020 году

- Для получателя

- Для недвижимости

- Калькулятор для расчета

- Процесс оформления кредита на покупку жилья

- Размер суммы кредита

- Срок выдачи кредита на покупку жилья

- Погашение кредитного долга

- Преимущества и недостатки

- Отзывы клиентов

- Условия кредита на покупку жилья в Беларусбанке

- Другие кредиты Беларусбанка на приобретение жилья

- Требования Беларусбанка к заемщикам

- Список документов

- Как оформить кредит на покупку жилья?

- Порядок погашения кредита в Беларусбанке

- Преимущества и недостатки кредита на покупку жилья

Основные условия

Банковское предложение «Кредит на приобретение жилья» позволяет получить на заемные средства:

- жилое помещение (квартира, дом);

- часть жилого помещения (изолированная комната(-ы) в квартире, несколько комнат в доме);

- долю в праве собственности на жилье;

- жилое помещение, построенное по государственному заказу.

Денежный займ выдается сроком до 20 лет с предоставлением отсрочки по уплате основного долга на 18 месяцев. Максимальный размер в условиях программы не определен, но он составляет не более 90% от стоимости жилья (95% для многодетных семей). При определении суммы кредита учитывается платежеспособность заемщика.

Процентные ставки

Деньги можно получить под процентную ставку от 13,5% (ставка рефинансирования НБ РБ + 3 пункта) для обычных клиентов.

Наличие льгот позволяет снизить ее до 8,5%, а для отдельных категорий лиц – до 3% (для состоящих на учете нуждающихся в улучшении жилищных условий, определенных в указе Президента РБ №13).

Процент по кредиту плавающий и изменяется в соответствии со значением ставки рефинансирования НБ РБ, которую можно узнать на официальном сайте учреждения.

Беларусбанк допускает досрочное полное и частичное погашение ссуды без наложения каких-либо санкций. Для осуществления выплат доступно несколько удобных способов оплаты, в том числе через интернет-банкинг и М-банкинг.

Главные требования к заемщикам

Получить кредит на покупку жилья в Беларусбанке может клиент, соответствующий ряду требований:

- гражданство РБ или вид на жительство для иностранного лица или лица без гражданства, постоянно проживающего на территории страны;

- дееспособность физического лица;

- постоянный источник доходов.

Для заемщиков, достигших пенсионного возраста, есть дополнительные требования по размеру пособия, а также по привлечению в качестве обеспечения исполнения обязательств поручителей из числа физических лиц.

С подробным перечнем требований по конкретному предложению банка можно ознакомиться на официальном сайте или в ближайшем отделении у сотрудников.

Необходимые документы

Оформлению кредитного соглашения предшествует сбор документов, гарантирующих кредитору исполнение взятых на себя обязательств.

Для заемщика

В подтверждение соответствия требованиям банка заемщик предоставляет следующие сведения:

- Копию паспорта или вида на жительство РБ с предъявлением оригинала.

- Справку о доходах физического лица или выписку за последние три месяца с зарплатного счета, если клиент получает зарплату (пенсию, пособие) на карту Беларусбанка.

- Согласие на получение персональных данных и кредитного отчета банком из Кредитного регистра НБ РБ.

Заемщик, являющийся индивидуальным предпринимателем, дополнительно предъявляет:

- Свидетельство о государственной регистрации с лицензией на право осуществления выбранным видом деятельности (при необходимости).

- Справку из обслуживающего банка о движении денежных средств на личном счете.

- Копию налоговой декларации за последний отчетный период.

- Выписка из налоговой инспекции о выплаченных налогах и сборах, штрафах, пенях.

Поручитель(-ли), если привлекаются в качестве обеспечения, предоставляют такой же список сведений.

https://www.youtube.com/watch?v=CQgmi9YqlnU

Если клиент имеет источники дополнительных доходов, то по желанию эти сведения также передаются с пакетом документов. Это поможет увеличить размер ежемесячных выплат, которые, согласно изменениям в законодательстве 2020 года, не могут превышать 40% от среднемесячного заработка.

Для жилья

Помимо личных сведений, клиент представляет в банк и данные о приобретаемом жилье. Как правило, обязательными считаются следующие документы:

- Договор купли-продажи недвижимости, заверенный в установленном законодательством порядке (нотариусом, регистратором или другим допустимым способом). По договоренности с кредитором основанием для выдачи заемных средств может стать и предварительный договор купли-продажи с продавцом, включающий все основные условия сделки.

- Заключение об оценке недвижимости, если квартира выбрана из вторичного рынка жилья, проведенной аттестованной кредитором организацией или ИП.

В случае участия в льготной программе к кредитуемой недвижимости предъявляются дополнительные требования по площади жилья и ее отдельных помещений, количеству комнат.

Ознакомиться с подробным перечнем документов можно после подачи заявки на выбранную программу. Список выдается по месту заключения договора исходя из личных сведений о заемщике, условий кредитования и характеристик жилья.

Процесс оформления онлайн-заявки

Для оформления заявки на получение займа нужно следовать простой инструкции:

- Зайти на официальный сайт банка – https://belarusbank.by/.

- Выбрать в небольшом меню справа раздел «Онлайн-заявки».

- Перейти на вкладку «На кредит».

- Ввести необходимые параметры в появившуюся форму (вид кредита, сумму, срок, контактные данные).

- Ожидать ответа от кредитора.

Среди вариантов программ можно выбрать кредиты на покупку жилья нуждающимся в Беларусбанке, на строительство частного дома и реконструкцию здания, а также многое другое.

Ознакомиться со всеми банковскими предложениями можно там же на официальном сайте, по телефону службы поддержки по номеру 147, а также в любом отделении.

Как взять кредит на покупку жилья в Беларусбанке?

Беларусбанк охотно предоставляет различным слоям населения кредитные займы на покупку недвижимых объектов. Подобная практика выгодна самому банку и способствует решению жилищной проблемы в рамках всей страны.

Кредит предоставляется в белорусских рублях, и его размер определяется платежеспособностью получателя.

Проценты по кредиту выплачиваются на протяжении всего срока фактического пользования займом.

Согласно действующему в стране законодательству, размер единоразового денежного займа на приобретение жилой недвижимости не должен превышать 90% от её стоимости.

В том случае, если речь идёт о многодетных семьях или семьях, содержащих несовершеннолетних детей, порог кредитной суммы может быть увеличен до 95%.

Для оформления кредита клиенту следует обратиться в отделение Беларусбанка, имея при себе необходимые для проведения процедуры документы.

Сотрудники банка помогут провести заполнение заявочной анкеты на получение кредита и подобрать подходящую кредитную программу.

После вынесения решения по выдаче займа клиенту назначается встреча для согласования необходимых формальностей и выдачи средств.

Весьма удобным для клиента и банка способом оформления является онлайн заявка. Требуемая форма заполняется клиентом на домашнем компьютере, после чего направляется по соответствующему адресу.

Все сопутствующие вопросы обсуждаются между клиентом и представителями банка в телефонном режиме.

Согласование формальностей осуществляется после принятия банком решения выдать заём в одном из его отделений. Обычно заявка рассматривается на протяжении суток.

На покупку квартиры

Для получения кредита на покупку квартиры в Беларусбанке клиенту следует выполнить такие требования банка:

- выплатить 25% рыночной стоимости жилья;

- представить в отделение Беларусбанка справку о доходах.

Это связано с длительными сроками выдачи таких займов и высокими процентами по ним.

https://www.youtube.com/watch?v=t95J_UD2yAM

Если на момент сдачи дома в эксплуатацию выполнены все внутренние отделочные работы, кредит может быть предоставлен в размере полного норматива льготно кредитуемой жилплощади.

Молодой семье

Программа предоставления кредита молодым семьям создана в целях улучшения их жилищных условий.

Процентная ставка по кредиту приравнивается к ставке рефинансирования, документы следует представить в Беларусбанк после ввода недвижимости в эксплуатацию (приобретения).

Полная сумма займа не превышает 90% от величины стоимости жилья.

На покупку дома

Подобные кредиты доступны только гражданам, заключившим договоры купли-продажи жилых объектов, выстроенных по государственным заказам.

Процентная ставка равняется ставке рефинансирования с добавлением 15 пунктов и составляет от 28,5 до 38,5% годовых.

Заём выделяется на срок до 15 лет и составляет 75% стоимости покупаемого дома. Существует возможность досрочного погашения кредита без применения к заёмщику штрафных санкций в случае просрочки им ранее внесённых платежей.

Льготный кредит

Льготное кредитование представляет собой безвозмездную государственную поддержку граждан в целях улучшения их жилищных условий.

Выплата субсидий носит единоразовый характер, причём гражданам предоставляется право самостоятельно проводить оценку стоимости недвижимого имущества.

Максимальная сумма льготного кредита не превышает 71 000 000 белорусских рублей. Возможно заключение договора страхования приобретаемого в кредит жилья на льготных условиях.

Предложения для нуждающихся ↑

Получить подобный кредит может только заёмщик, находящийся в специальных списках. Срок действия программы кредитования в этом случае составляет 20 лет (для многодетных семей 40 лет).

Для многодетных семей установлен размер переплаты по кредиту 1%, для военнослужащих — 5%.

Все остальные категории граждан переплачивают по кредитам в соответствии со ставкой рефинансирования Центрального Банка республики Беларусь.

Подобные кредиты выдаются в рамках государственной программы предоставления займов малоимущим слоям населения с целью улучшения их жилищных условий.

Требования к заёмщикам ↑

Получение кредита на приобретение жилья в Беларусбанке сопряжено с необходимостью соблюдения заёмщиком таких требований:

- Заёмщик должен быть гражданином республики Беларусь.

- Он должен обладать хорошей кредитной историей.

- Им должна быть предоставлена справка о доходах.

- Заёмщик должен иметь постоянную прописку на территории, входящей в зону действия Беларусбанка.

Кредиты на покупку жилья в Беларусбанке в 2020 году ↑

В текущем году все кредиты на покупку жилой недвижимости в Беларусбанке имеют привязку к ставке Центрального банка Беларуси.

На данный момент ставка рефинансирования банка составляет 25%. В том случае если заёмщик является клиентом Беларусбанка, получающим в нём пенсию или заработную плату, возможно получение им кредитного займа без предоставления справки о доходах.

При заключении кредитного договора клиент по своему желанию имеет право заключить договор страхования покупаемого жилья от имени компании “Белгосстрах”.

Страхование жилья защищает его от возможности повреждения в результате пожара или стихийного бедствия.

Процентные ставки ↑

Процентные ставки этого вида кредитования имеют чёткую привязку к ставке рефинансирования Центрального банка республики Беларусь.

Их размер варьируется от 28 до 39% годовых в национальной валюте.

Документы ↑

Получение кредита в Беларусбанке на покупку жилья сопряжено с необходимостью предоставления таких документов:

- Паспорт гражданина Беларуси.

- Справка о доходах.

- Документ о составе семьи.

- Военный билет (для мужчин в возрасте до 27 лет).

Максимальная сумма и минимальная сумма ↑

Размер суммы кредита ограничен 90% от стоимости покупаемого жилья, в определённых случаях он может увеличиться до 95%.

Кредитная сумма колеблется в пределах от 50 000 до 71 000 000 рублей.

Сроки выдачи ↑

Кредит на покупку жилья в Беларусбанке выдаётся на срок от нескольких месяцев до 15 лет. Для отдельных категорий граждан его срок может быть увеличен до 20 лет.

Как выплачивать долг? ↑

Предусмотрены следующие способы погашения кредитного долга:

- наличными платежами через кассы отделений Беларусбанка;

- при помощи услуги автооплата, которую можно зарегистрировать в виде периодического платежа, платежа по требованию, платежа по выставленной задолженности;

- в инфокиосках Беларусбанка;

- при помощи системы интернет-платежей;

- использовать досрочное погашение без применения штрафных санкций;

- при помощи системы М-банкинг, позволяющей осуществлять платежи в любое время суток при помощи мобильного устройства.

Плюсы и минусы ↑

Кредит в Беларусбанке на приобретение жилья имеет свои преимущества и недостатки.

К его плюсам относятся:

- Возможность приобретения жилой площади в короткие сроки при условии нехватки средств.

- Широкое разнообразие способов погашения кредитного займа.

Реальность досрочного погашения кредита при условии отсутствия штрафных санкций со стороны банка.

- Многочисленные программы льготного кредитования для различных социальных слоёв.

- Отсутствие необходимости в предоставлении справки о доходах для граждан, являющихся клиентами Беларусбанка.

- Неизменность процентной ставки кредита на протяжении всего периода действия кредитного договора.

Длительный срок действия договора кредитования.

- Возможность заключения договора страхования покупаемой в кредит жилищной площади.

Кредит имеет следующие минусы:

- Необходимость произведения регулярных выплат значительных денежных сумм на протяжении действия договора кредитования.

- Опасность потерять жильё при потере возможности рассчитаться по кредиту.

Необходимость иметь положительную кредитную историю для того, чтобы получить кредитный заём.

- Высокие процентные ставки по кредиту.

- Необходимость поддержания жилой площади в приемлемом состоянии для отчёта сотрудникам банка.

- Невозможность использования кредитных средств нецелевым образом.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Беларусбанк — кредиты на жилье

Беларусбанк — кредиты на жилье

Наличие собственной крыши над головой – одно из базовых условий комфортного существования современного человека.

Но к сожалению, многие не в состоянии приобрести дом или квартиру с помощью разового платежа.

Поэтому для таких людей в банках Республики Беларусь выдаются ипотечные кредиты.

Эта статья расскажет о разновидностях последних, предлагаемых ОАО «АСБ Беларусбанк».

О компании

История этого учреждения берёт своё начало в 1922 году, когда в соответствии с НЭП (новая экономическая политика) в Минске была открыта первая сберегательная касса для хранения свободных средств трудящихся.

https://www.youtube.com/watch?v=9LmWBhstz3M

За последующие 95 лет развития она превратилась в один из главных банков страны, объединив в себе более мелкие. В настоящий момент в стране действуют около 1500 отделений, 150 пунктов обмена валют и 21 крупный филиал.

страница

Виды кредитов, достоинства и недостатки

Перечень кредитов, предлагаемых этой организацией приведён в перечне ниже.

Перечень услуг

Они обладают следующими достоинствами:

- Отсутствие каких-либо штрафов за преждевременную выплату долга;

- Одинаковый пакет документов, необходимых для оформления кредита;

- Удобные и быстрые способы возврата средств: мобильный или интернет-банкинг, специальные автоматы и киоски;

- Если заёмщик имеет счёт для начисления зарплаты или пенсии, то предъявлять справку о доходах не нужно;

- Выделенные средства не выдаются на руки, а переводятся на счёт продавца недвижимости.

К недостаткам этих кредитов можно отнести «плавающую» процентную ставку.

Это связано с тем, что основу последней составляет государственная ставка рефинансирования. Она может изменяться в большую или меньшую сторону, тем самым изменяя размер выплат.

Справка. Актуальную ставку рефинансирования можно узнать на странице. Значение, выделенное красным цветом и помеченное «**» является актуальным.

Действующая ставка

«Ипотека с нами»

Этот займ выдаётся гражданам, которые покупают готовое жильё, участвуют в долевом строительстве или приобретают для последнего жилищные облигации у следующих строительных организаций:

- ООО «ТРАЙПЛ»;

- ОАО «Бобруйский завод крупнопанельного домостроения»;

- «Дана Холдингс»;

- ООО «СтройФормула».

Перечень компаний

Условия, на которых банк выдаёт кредит, следующие:

1. ООО «ТРАЙПЛ»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 1%;

- 13 месяц и далее: основная ставка + 3%;

- Размер кредита: до 90% от цены квартиры или облигаций с учётом дохода заёмщика.

Примечание. Под основной ставкой понимается ставка рефинансирования Национального Банка.

2. ОАО «Бобруйский завод крупнопанельного домостроения»:

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, сниженная на 2%;

- 13 месяц и до окончания выплат: основная ставка, повышенная на 3%;

- Размер займа: до 90% от цены жилья или облигаций.

3. «Дана Холдингс»;

- Срок: до 20 лет;

- Ставка:

- 1-36 месяцы: Основная ставка уменьшенная на 2,51%;

- 37 месяц и далее: 1,5% + основная ставка;

- Размер кредита: не более 90% от стоимости жилья или облигаций.

ООО «СтройФормула».

- Срок: до 20 лет;

- Ставка:

- 1-12 месяцы: основная ставка, уменьшенная на 2%;

- 13 и последующий месяцы: основная ставка, повышенная на 3%;

- Размер займа: до 90% от стоимости облигаций или недвижимости.

Важно! В случае изменения государственной ставки рефинансирования можно сделать перерасчёт долга по кредиту.

«Удачное обновление»

Этот кредит не предназначен для покупки жилья . Его назначение – погасить основную часть займа, взятого в другом банке.

Он выдаётся на следующих условиях:

- Срок: меньше 10 лет;

- Размер: не больше, чем задолженность без учёта процентов;

- Ставка: основная + 4%.

Условия кредита

Дополнительные необходимые условия для получения:

- Получить этот кредит может только тот, на кого был оформлен первый заём.

- У заявителя не должно быть долгов по кредитным картам или других кредитов.

- Отсутствуют просроченные платежи.

- До окончания выплат по жилищному кредиту осталось более 3 месяцев.

Если эти требования будут удовлетворены, то рефинансировать долг будет просто.

Важно! Вне зависимости от размера кредита, для его получения требуется залог в виде приобретённой недвижимости и несколько поручителей. Количество последних прямо зависит от их финансовых возможностей. Чем они лучше, тем меньше их требуется. Это условие действует для всех описываемых кредитов.

Кредит на покупку или строительство жилья с использованием субсидий от государства для его погашения

Он предназначен для приобретения жилья в многоквартирных домах, а также для строительства или восстановления небольших частных домов.

Выдаётся по решению администрации района, области или города о предоставлении субсидий для его погашения.

Условия, на которых банк предоставляет кредит следующие:

- Сумма займа: вычисляется в соответствии с решением администрации населённого пункта и платёжеспособности человека, желающего оформить его;

- Срок: не более 20 лет;

- Ставка: основная ставка + 3%.

Условия предоставления

Важно. Для уточнения занимаемой у банка суммы, его работник может учесть доходы других членов семьи.Эта привилегия действует для всех рассматриваемых займов.

Кредит для покупки жилья

Как следует из названия, он предназначен для покупки жилых помещений, а именно:

- Квартир, частных домов, отдельных комнат или доли на право собственности;

- Комнат в общежитии или малосемейках.

Важно! Жильё, построенное по госзаказу, приобрести с его помощью нельзя.

Условия, на которых предоставляется этот заём, следующие:

- Размер займа: < 90% от цены помещения с учётом финансовых возможностей заёмщика;

- Срок выплат: до 240 месяцев (20 лет);

- Ставка вознаграждения: основная ставка, повышенная на 5%.

Важно! С 8 ноября 2018 по 1 января 2019 приём заявок на выдачу этого кредита временно приостановлен.

https://www.youtube.com/watch?v=oyRWkWE_kPo

Параметры займа

Кредит для покупки жилья с использованием жилищных сбережений

От предыдущего типа он отличается тем, что часть средств накапливается заёмщиком на специальном сберегательном вкладе, предназначенном для приобретения жилья.

Также он имеет 2 дополнительных преимущества:

- Участник этой накопительной системы имеет возможность передать право получения кредита близким родственникам (не только своим, но и супруга).

- Заём выдаётся вне зависимости от того, нуждается человек в жилье или нет.

Условия получения следующие:

- Срок: < 20 лет;

- Размер кредита: до 75% от стоимости квартиры или дома;

- Процентная ставка: основная + 1%.

Важно! С 8 ноября 2018 по 1 января 2019 приём заявок на выдачу этого кредита временно приостановлен.

Условия займа

Необходимые документы и требования к получателю ипотеки

Получить любой из перечисленных видов кредитов могут:

Это могут быть граждане Республики Беларусь, лица с видом на жительство или без него, имеющие постоянное место жительства (регистрации) и официальный доход.

- Пенсионеры по возрасту или инвалиды;

- Владельцы малого бизнеса (ИП).

Для подачи заявки первые 2 группы граждан должны предоставить следующие документы:

- Оригинал и копии паспорта (свой и поручителя(ей));

- Справки о доходах от всех участников договора;

- Разрешение на предоставление кредитной истории из Кредитного регистра для заявителя и поручителей;

Совет. Подать подобное заявление можно в одном из филиалов Национального банка. Результаты запроса в Беларусбанк предоставляются заявителем самостоятельно.

- Согласие на обработку личных данных;

- Документ для определения размера кредита – предварительный договор купли-продажи, например. Или работник кредитной службы может получить эту информацию самостоятельно.

Важно! Все справки действительны в течении 30 суток с даты, указанной в ней. Дата получения этого документа на срок действия не влияет.

Для оформления кредита индивидуальным предпринимателем нужны следующие документы:

- Свидетельство о государственной регистрации ИП и сопутствующих лицензий (оригиналы и копии);

- Справка из банка, в котором открыт операционный счёт, о движении денежных средств за 3 месяца на нём. Если предприниматель работает без него, то справка не требуется. Взамен предоставляется налоговая декларация за последний квартал.

- Справка о всех налоговых отчислениях за последние 3 месяца.

Важно! Эти справки действительны в течение 15 дней.

Кроме основных документов потребуется договор о залоге. В качестве последнего можно использовать жилые и нежилые помещения, а также автотранспорт.

Перечень документов можно скачать по следующим ссылкам:

- Жилые помещения;

- Нежилые помещения;

- Транспорт.

После сбора всех необходимых документов для оформления кредита на покупку жилья нужно обратиться в одно из учреждений:

- Офис ипотечного кредитования, к которому относится адрес регистрации заявителя или расположение покупаемого жилья.

- В любой отдел ипотечного кредитования в Минске (только для жителей города).

- При включении заявителя в перечень, по которому выдаётся льготный кредит – в службу льготного кредитования.

Разнообразие кредитов, предлагаемых в ОАО «АСБ Беларусбанк» и предназначенных для финансирования покупки жилья населением, позволяет за минимально возможную сумму обзавестись личной жилплощадью.

| Беларусбанк | Беларусбанк в Инстаграме |

| Беларусбанк в Фейсбук | Беларусбанк в Одноклассниках |

Приложение «Беларусбанк» на AndroidПриложение «Беларусбанк» на iOs

Контактная информация

Официальный сайт: www.ibank.asb.by

Горячая линия: (017) 218-84-31

Кредиты на покупку жилья в Беларусбанке 2020 — программы, условия и требования

Приобрести квартиру или дом за собственные средства может не каждый, особенно это касается семей со средним достатком. В таких ситуациях выручают кредиты на покупку жилья в Беларусбанке, в 2020 году выдаваемые на стандартных условиях. Финансовое учреждение предлагает разные виды ипотечных программ, отличающиеся параметрами.

Описание компании

Взять кредит на покупку жилья можно в Беларусбанке.

Беларусбанк — крупное кредитное учреждение Республики Беларусь, предлагающее все виды финансовых программ. Компания занимает лидирующие позиции по уровню капитала, депозитов, активов. Деятельность банка напрямую связана с экономикой страны, направлена на развитие основных сфер промышленности.

https://www.youtube.com/watch?v=0TF9WD2vH4Y

Клиентами учреждения являются нефтехимические, строительные, сельскохозяйственные предприятия. Банк обладает развитой инфраструктурой, крупной филиальной сетью.

Виды кредитов

Беларусбанк предлагает клиентам следующие ипотечные программы:

- На приобретение квартиры. Для получения кредита требуется первоначальный взнос в размере 25% стоимости жилья. Обязательно подтверждение дохода. Это объясняется длительным сроком кредитования и большой суммой займа. При покупке жилья с чистовой отделкой ипотека выдается на всю стоимость жилплощади.

- Кредит для молодой семьи. Процент по займу равен ставке рефинансирования. Документы предоставляются в банк после ввода жилья в эксплуатацию. Сумма ипотеки не превышает 90% стоимости жилья.

- Заем на приобретение или строительство дома. Кредиты предоставляются лицам, покупающим жилье, возведенное по государственным заказам. Процентная ставка составляет 28-38,5% годовых. Максимальный срок кредитования — 15 лет. Сумма займа равна 75% стоимости дома. Возможно досрочное погашение без штрафов и неустоек.

- Льготную ипотеку. Клиент может участвовать в программе государственной поддержки граждан, нуждающихся в улучшении условий проживания. Субсидия выплачивается однократно. Гражданину предоставляется право самостоятельной оценки стоимости жилого объекта. Максимальная сумма льготного кредита — 71 тыс. белор. руб.

Беларусбанк предлагает клиентам кредит для молодой семьи.

Условия предоставления кредита

Заем выдается в белорусских рублях, сумма зависит от платежеспособности клиента, стоимости приобретаемой недвижимости. Проценты начисляются в течение всего срока пользования кредитом. Согласно действующему в Республике Беларусь законодательству, сумма займа не должна превышать 90% стоимости жилья.

При кредитовании многодетных семей или других льготных категорий граждан лимит увеличивается до 95%.

Кредиты для нуждающихся

Оформление такой ипотеки доступно клиентам, относящимся к специальным категориям. Срок гашения в этом случае достигает 20-40 лет. Процентная ставка для многодетных семей составляет 1%, для военнослужащих — 5%. Займы выдаются по государственной программе поддержки малоимущих граждан.

Процентная ставка для многодетных семей составляет 1%.

Требования к получателям

Оформить кредит на покупку квартиры или дома в Беларусбанке могут лица, соответствующие таким критериям:

- имеющие гражданство Республики Беларусь;

- официально трудоустроенные;

- зарегистрированные на территории страны;

- обладающие положительной кредитной историей.

Кредиты на покупку жилой недвижимости в Беларусбанке в 2020 году

Заключение страхового договора защищает от утраты имущества.

Проценты по ипотеке в 2020 г. привязываются к ставке рефинансирования Центрального банка, равной 25%. Если заемщик пользуется зарплатными или пенсионными проектами Беларусбанка, он может оформить кредит без подтверждения дохода. Заключение страхового договора является добровольным. Такая процедура защищает от утраты имущества в результате стихийного бедствия или пожара.

Для получателя

Список документов, подготавливаемых заемщиком, включает:

- паспорт гражданина Беларуси;

- справку, подтверждающую размер дохода;

- военный билет (для мужчин младше 27 лет);

- справку о составе семьи.

Для получения кредита нужна справка, подтверждающая размер дохода.

Для недвижимости

Перед подписанием кредитного договора предоставляют документы, подтверждающие факт приобретения жилья. Также требуется акт оценки объекта недвижимости, выдаваемый соответствующей организацией.

Калькулятор для расчета

Адрес калькулятора в интернете

Для вычисления размера переплаты и ежемесячного платежа в строки, присутствующие на сайте банка, вводят основные параметры кредита:

- величину первоначального взноса;

- сумму ипотеки;

- процентную ставку;

- срок погашения.

Чтобы вычислить размер переплаты, можно использовать кредитный калькулятор.

Процесс оформления кредита на покупку жилья

Подать заявку на ипотеку можно 2 способами:

- Путем личного обращения. Для этого посещают ближайшее отделение Беларусбанка, предоставляя подготовленные документы. Специалист помогает заполнить анкету заемщика, выбрать самую выгодную кредитную программу.

- Путем заполнения онлайн-анкеты. Требуемая форма присутствует на сайте финансового учреждения. После нажатия кнопки «Отправить» заполненная заявка поступает на рассмотрение.

Возникающие на этапе принятия решения вопросы обсуждаются по телефону. В случае одобрения назначается встреча для подписания ипотечного договора.

Размер суммы кредита

Минимальная величина займа составляет 50 тыс., максимальная — 71 млн белор. руб.

Срок выдачи кредита на покупку жилья

Ипотека в Беларусбанке оформляется на 1-15 лет. Для некоторых категорий граждан срок действия кредитного договора увеличивается.

https://www.youtube.com/watch?v=1vL5eXbidYk

Ипотека в Беларусбанке оформляется на срок до 15 лет.

Погашение кредитного долга

Клиентам доступны следующие способы выплаты ипотеки:

- внесение наличных через банковские кассы;

- автооплата, осуществляемая по требованию клиента или периодически;

- перевод денег через электронные платежные системы;

- использование М-банкинга, позволяющего оплачивать ипотеку в любое время;

- погашение кредита через банкоматы.

Преимущества и недостатки

К положительным качествам ипотечных программ относятся:

- приобретение жилья при отсутствии средств на оплату полной стоимости;

- большой выбор способов выплаты займа;

- досрочное погашение без применения штрафных санкций в отношении клиента;

- льготное кредитование малоимущих слоев населения;

- длительный срок действия договора;

- отсутствие необходимости подтверждения дохода для постоянных клиентов Беларусбанка;

- сохранение первоначальной процентной ставки в течение всего срока действия ипотеки.

Недостатками считаются следующие моменты:

- большой размер ежемесячного платежа, негативно отражающийся на семейном бюджете;

- потеря жилья при отказе от исполнения финансовых обязательств;

- сложность получения (Беларусбанк не выдает займы проблемным клиентам);

- необходимость поддержания жилья в хорошем состоянии в течение срока действия ипотеки;

- невозможность использования кредитных денег на другие цели.

Отзывы клиентов

Денис, 35 лет, Могилев:

Когда в семье появился третий ребенок, стали задумываться о покупке большой квартиры. Стояли в очереди на улучшение жилищных условий, поэтому Беларусбанк предложил льготную ипотеку.

Сотрудники банка помогли с заполнением заявки, подробно объяснили условия кредитования. После одобрения выбрали подходящую квартиру, в качестве первоначального взноса использовали средства, вырученные с продажи старого жилья.

Поскольку эти деньги покрыли половину стоимости, ежемесячный платеж получился небольшим.

Максим, 29 лет, Минск:

Задумавшись о покупке собственного жилья, стал изучать ипотечные программы разных финансовых учреждений. Беларусбанк отпугнул высокими процентными ставками.

При оформлении займа даже на 15 лет переплата многократно превышает основной долг. Недостатком считаю и необходимость внесения крупного первоначального платежа.

Даже при покупке жилья на вторичном рынке оплата кредита сильно ударяет по бюджету.

Условия кредита на покупку жилья в Беларусбанке

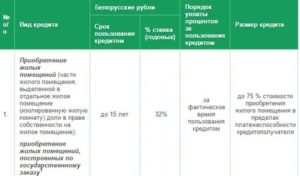

Кредит на покупку жилья в АСБ Беларусбанке подразумевает определённые условия, а именно:

- Ссуда выдаётся на покупку помещений, предназначенных для жилья (комната, доля в праве собственности) и построенных по гос. заказу.

- Период кредитования — до 20 лет. Следует знать, что погашать заем необходимо после 18 мес., на следующий месяц.

- Годовой процент является не фиксированным и составляет 13,5%. Выплата процентов осуществляется по факту пользования кредитными средствами.

- Объем кредитных средств – до 90% от стоимости жилья на основании платежеспособности заемщика. При недостаточной платёжеспособности к общему доходу заемщика могут суммироваться доходы поручителей. Для семей, у которых трое и более детей, не достигших совершеннолетия, размер кредитных средств – 95% от общей стоимости жилья.

На основании заявления получателя в письменном виде кредит предоставляется перечислением суммы на счет продавца недвижимости, открытому в Беларусбанке или на счета юр. лиц банковских организаций с РКО. Важно отметить, что счета с применением банковских карт являются исключением.

Другие кредиты Беларусбанка на приобретение жилья

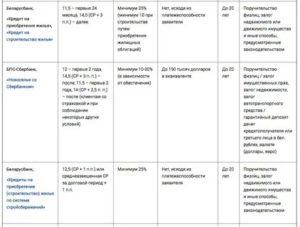

Беларусбанк в 2020 году также предоставляет и другие виды кредитов на жилье:

| Ипотека с нами | До 20 | Первые 36 месяцев – ставка рефинанс. НБ РБ – 2,51 проц. пункта, то есть 7,99% С 37 месяца – ставка рефинанс. НБ РБ + 1,5 проц. пункта, то есть 12% | До 90% от стоимости жилья с учетом платежеспособности клиента |

| Покупка квартиры и дома по системе стройсбережений Система стройсбережений заключается в 2 этапах: 1 этап. Открытие «Жилищно-накопительного» депозита 2 этап. Выдача кредита Беларусбанком. | До 20 | 11,5% (ставка рефинанс. НБ РБ + 1 проц. пункта) или средневзвешенная ставка рефинанс. НБ РБ за срок с месяца, когда был заключен сберегательный договор по месяц, когда был заключен договор кредитования, увеличенная на 1% | До 70% от стоимости покупки. Объем заемных средств определяется на основе обшей суммы денег сберегательного этапа и способности выплачивать ссуду. |

| Кредиты на строительство жилья | |||

| На строительство или восстановление жилья с использованием субсидийной оплаты на погашение (на основе гос. документа главы государства № 240) | До 20 | 13,5% (ставка рефинанс. + 3%) | В рамках нормируемой цены жилого помещения в максимальном объеме, которая устанавливается органами государства об оказании субсидийной помощи и платежеспособности заемщика |

| На постройку жилья | До 20 | 13,5% (ставка рефинанс. + 3%) | До 90% от цены строительства/восстановление объекта, предназначенного для жилья/суммарной стоимости жилищных облигаций в номинальном значении с учетом платёжеспособности заемщика |

| На строительство квартиры и дома по системе стройсбережений | До 20 | 10,5% (ставка рефинанс.) + 1 проц. пункт или средневзвешенная ставка рефинанс. НБ РБ за срок — с месяца заключения соглашения жилищных сбережений по месяц, который предшествует месяцу заключения договора о кредите, увеличенная на 1% | До 75% от общей стоимости постройки жилого объекта |

Льготное кредитование Беларусбанка представлено кредитом, нуждающимся в улучшении жилищных условий. Предоставляется займ заявителям, которые строят жилые объекты в домах и индивид. дома, предназначенные для жилья.

Также необходимо находиться на учете нуждающихся в улучшении жилищных условий. Кредит выдается на срок до 20 лет, ставка составляет 5,25% (ставка рефинанс. НБ РБ составляет 10,5%/2) + 3%, то есть 8,25%.

Размер выдаваемых заёмных средств не более 75% от общей стоимости постройки жилого объекта, не более 90% — для семей, которые имеют на дату заключения договора с банком троих и более детей, не достигших совершеннолетия.

Для молодых семей в Беларусбанке, нуждающихся в финансовой поддержке со стороны государства (а именно на погашение задолженности по льготным кредитам, полученным на покупку или на стройку (реконструкцию) жилья), предназначен Льготный кредит на основе Указа №13.

Заявление об оказании финансовой помощи

Важно! После того, как молодая семья утверждается в списке на получение льготного кредита, только тогда она имеет право заключить кредитное соглашение на получение ссуды. Касательно вопроса утверждения в списке, то это нужно решать в гос. органах, уполномоченных заниматься этой деятельностью.

https://www.youtube.com/watch?v=8OHo_d1fF2w

Финансовая помощь молодой семье предлагается в объеме 10% от общего долга по полученным ссудам при рождении (удочерении, усыновлении) 1 ребенка и 20% – 2 ребенка.

Требования Беларусбанка к заемщикам

Для того чтобы заявителю (поручителю) получить кредит на покупку жилья в Беларусь банке необходимо соответствовать определённым требованиям:

- Проживать в пределах Беларуси на постоянной основе.

- Иметь постоянный заработок.

- Быть дееспособным.

Для тех, кто достиг пенсионного возраста, кредит на недвижимость выдается:

- С обеспечением в виде поручителей, не достигшие данного возраста.

- На основании размера пенсионных выплат, для тех, кто не получает гос. пенсию после приобретения этого права и работают – 50% дохода в среднем за месяц за последние 3 мес.

Список документов

Чтобы взять кредит на покупку квартиры от Беларусбанка необходимо подготовить следующие документы:

- Паспорт.

- Справка о доходах или выписка по банковскому счету за последние 3 мес. при условии получения выплат в Беларусбанке.

- Согласия заемщика и поручителя на проверку личных данных и прдъявление отчета по кредитам из Кредитного отдела НБ РБ.

- Заверенный нотариусом/регистратором Договор купли-продажи и зарегистрированный в учреждении по гос. регистрации недвижимости с отображением периода окончательного расчета по соглашению.

В случае обращения ИП требуются дополнительные бумаги (данные о гос. регистрации, информация о доходах ИП и др.).

по теме:

Как оформить кредит на покупку жилья?

Для оформления ссуды необходимо посетить организацию выдачи льготных и ипотечных кредитов:

- В г. Минске — в отдел выдачи льготных и ипотечных кредитов Ипотечного офиса или в населенный пункт по месту жительства и регистрации.

- В населенном пункте по месту покупки жилплощади, к примеру в ЦБУ г. Гомеля, Витебска, Могилева и др.

Если в ЦБУ отсутствуют данная служба, то необходимо обращаться в службу сопровождения розничного бизнеса.

При обращении сотрудники банковской организации помогут заполнить анкету и подобрать наиболее подходящий вариант кредитования.

Затем получить предварительно решение о выдаче ссуды, в случае положительного решения нужно посетить банк для заключения договора и при себе нужно иметь пакет документов, необходимый для получения займа.

Порядок погашения кредита в Беларусбанке

Погашение кредита осуществляется внесением платежа каждый месяц, который состоит из двух частей:

- Проценты за пользование кредитными средствами.

- Часть основного долга, то есть тела кредита.

При досрочном погашении ссуды штрафные санкции не взимаются.

Среди способов погашения можно выбрать наиболее удобный для себя – инфокиоски, интернет и мобильный банкинги, услуга Автооплата.

Преимущества и недостатки кредита на покупку жилья

Кредит на покупку вторичного или первичного жилья в Беларусбанке имеет свои плюсы и минусы для кредитополучателя.

Среди преимуществ стоит выделить:

- Справку о доходах можно не предоставлять, если зарплата или пенсионные выплаты заемщика поступают в Беларусбанк.

- Разнообразные способы погашения ссуды, среди которых можно выбрать наиболее комфортный для себя.

- Отсутствие комиссий при досрочном погашении.

- Возможность покупки объекта недвижимости за короткий период, если собственных средств недостаточно.

- Возможность застраховать жилье, покупаемое в кредит.

Среди недостатков можно отметить:

- Процентная ставка является не фиксированной и может изменяться при изменении ставки рефинанс. НБ РБ.

- Внесение ежемесячных платежей на протяжении всего периода действия заключенного договора.

- При отсутствии возможности платить по кредиту существует вероятность потерять жилье.