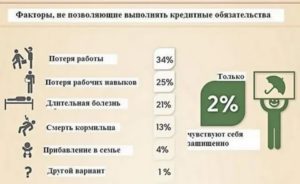

Заемщики Сбербанка по потребительским, жилищным и автомобильным кредитам могут столкнуться с различными жизненными проблемами, влекущими невозможность осуществления погашения основного долга и процентов.

Например, получение инвалидности 1-й группы никак не освободит заемщика от выполнения долговых обязательств по кредитному договору. Так же как и увольнение.

В последнем случае вовремя погашать задолженность поможет страховка от потери работы Сбербанка, оформить которую, правда, может не каждый желающий.

- Что понимается под страховкой, защищающей от потери работы, и кто ее может оформить

- От каких рисков сможет защитить соответствующая программа

- Условия в Сбербанке

- Сколько стоит полис страховки

- Куда обращаться за страховым возмещением в случае возникновения страхового случая

- Как получить страховое возмещение в связи с потерей работы не по своей вине

- В каких случаях компания «кардиф» может отказать в осуществлении выплаты

- Отзывы

- Стоит ли оформлять страховку, которая защищает заемщика от потери работы – преимущества и недостатки

- Страхование от потери работы 2020 году, где лучше застраховать

- Страхование заемщика от увольнения

- Страховой случай

- Не страховой случай

- Требования к клиентам

- Типовые условия договора

- Можно ли отказаться от страховки

- Плюсы и минусы договора страхования

- Сколько стоит страховка

- Где застраховаться

- Порядок получения выплат

- Что делать, если СК отказывает в выплатах

- Резюме

- Недобровольная потеря работы сбербанк страхование

- Преимущества страховой программы

- Как оформить выплату

- Как работает страховка от потери работы? Полис страхования от потери работы в Сбербанке: условия, отзывы, стоимость в 2020 году

- Специальное покрытие

- Какие выплаты и в каких случаях я получу?

- Когда начинает действовать защита?

- Как долго действует защита?

- Как мне воспользоваться страховкой?

- Что собой представляет страхование от потери работы и для чего нужна страховка?

Что понимается под страховкой, защищающей от потери работы, и кто ее может оформить

Данный вид страховки позволяет заемщику вовремя вносить ежемесячные платежи по займу за счет страхового возмещения, выплачиваемого страховой компанией, в случае возникновения страхового случая, связанного с потерей основного места работы по инициативе работодателя.

Оформить полис от потери работы можно при соблюдении одновременно следующих условий:

- гражданин имеет действующий договор ипотечного кредитования, заключенный со Сбербанком;

- гражданину поступило предложение от Сбербанка посредством телефонной связи в виде СМС о заключении страхового договора.

От каких рисков сможет защитить соответствующая программа

Страховка от потери работы Сбербанка защищает всего лишь от 2-х рисков:

- расторжение трудового контракта с ипотечным заемщиком в соответствии с п. 2 ст. 81 Трудового Кодекса РФ – то есть при сокращении численности или штата тружеников организации, предприятия или индивидуального предпринимателя;

- аннулирование трудового контракта согласно ст. 78 ТК РФ, то есть по соглашению работника и работодателя.

Важно! Получить страховое возмещение при потере работы по соглашению сторон можно только в том случае, если инициатором прекращения правоотношений выступил работодатель.

Также в качестве дополнительного риска программой предусматривается оказание помощи ипотечному заемщику в поиске нового места работы. Для реализации данной помощи компания «Кардиф», которая, собственно, и предоставляет указанную услугу, привлечет квалифицированных сотрудников кадрового агентства, которые и помогут заемщику:

- справиться с последствиями депрессии, связанной с потерей места работы;

- подобрать пути поиска нового места работы;

- подготовить хорошее резюме;

- пройти собеседование.

Условия в Сбербанке

В Сбербанке осуществить страхование от потери работы могут ипотечные заемщики, которым поступило соответствующее предложение на телефон в виде СМС, на следующих базовых условиях:

| Условие | Значение |

| Срок, на который заключается страховой договор | 12 месяцев |

| Возможна ли пролонгация? | Да |

| Порядок внесения страховой премии | Ежемесячные аннуитетные (равные) платежи |

| Кто имеет право на получение страховой выплаты? | Застрахованное лицо или выгодоприобретатель, указанный в договоре сторон, либо же страхователь (если страхователь и застрахованное лицо – один и тот же человек) |

| Вступление страховки в Сбербанке в законно-правовую силу | Через 60 дней после внесения первого платежа (страховой премии, уплачиваемой в рассрочку) |

| Ограничение на осуществление первой страховой выплаты после возникновения страхового случая | Не ранее, чем через 30 дней после вступления договора в силу |

| Периодичность осуществления страховых выплат в Сбербанке | Ежемесячно (при условии нахождения заемщика в официальном статусе безработного) |

| Ограничение на общее количество выплат по страховке | Не более 6 ежемесячных выплат в течение срока действия договора, то есть в течение 12 месяцев |

Подробные условия страховки от потери работы и другая необходимая информация могут быть получены ипотечным заемщиком самостоятельно по контактным телефонам Сбербанка и «Кардифа»:

- 900 – с мобильных телефонов, звонок бесплатный;

- 8 (800) 555 – 55 – 50 – бесплатная горячая линия Сбербанка, с любых телефонов – как мобильных, так и стационарных;

- 8 (800) 555 – 32 – 45 – федеральная горячая линия страховой компании «Кардиф».

Сколько стоит полис страховки

Стоимость страховки от потери работы зависит от выбранной страхователем страховой суммы и может варьироваться от 190 до 1990 рублей в месяц:

| Страховая сумма, в тыс. рублей | Размер страховой премии, уплачиваемой в рассрочку ежемесячно, рублей |

| 6,5 | 190 |

| 12 | 330 |

| 20 | 530 |

| 27 | 730 |

| 35 | 990 |

| 43 | 1190 |

| 50,5 | 1390 |

| 58 | 1590 |

| 66 | 1790 |

| 74 | 1990 |

Куда обращаться за страховым возмещением в случае возникновения страхового случая

Обращаться необходимо в страховую компанию, заключившую договор с ипотечным заемщиком, то есть в «Кардиф».

Всю необходимую информацию относительно порядка уведомления о страховом случае, комплектности документации и др., можно получить следующим образом:

- воспользоваться формой обратной связи на официальном сайте «Кардиф»;

- заказать обратный звонок;

- самостоятельно позвонить по номеру горячей линии 8 (800) 555 – 87 – 65 (для жителей регионов) или + 7 (495) 287 – 77 – 85 (для жителей из Москвы);

- написать электронное письмо на адрес электронной почты claims@cardifrussia.ru.

Как получить страховое возмещение в связи с потерей работы не по своей вине

Что делать при возникновении страхового случая:

- как только стало известно о расторжении трудового контракта по инициативе работодателя, немедленно уведомить страховщика об этом (по телефону горячей линии 8 (800) 555 – 32 – 45, через электронную почту claims@cardifrussia.ru или через форму обратной связи на официальном сайте);

- подготовить заявление в письменной форме (образец можно скачать здесь);

- собрать документацию, указанную в п. 6.7. Правил страхования физических лиц от потери работы № 2, утвержденных Генеральным директором ООО «Страховая компания КАРДИФ» от 7 апреля 2016 года (далее – Правила);

- предоставить заявление и документы страховщику способом, указанным в договоре сторон, не позднее 10 суток с того момента, как страхователю или выгодоприобретателю стало известно о потере занятости (п. 6.6. Правил);

- предоставить в «Кардиф» дополнительную документацию, если этого потребует страховщик (п. 6.9. Правил);

- подождать 10 суток, пока «Кардиф» рассмотрит заявление и предоставленные документы и составит акт о признании увольнения с работы страховым случаем (или о непризнании);

- подождать еще 5 суток с момента составления акта о потере занятости – в течение этого времени на указанные в заявлении банковские реквизиты должна прийти первая выплата (п. 6.12. Правил).

Внимание! Поскольку выплаты по страховке от потери занятости производятся ежемесячно (аб. 3 п. 6.2. Правил), то страхователю нужно каждый месяц приносить в «Кардиф» подтверждение от Центра Занятости о нахождении в официальном статусе безработного.

https://www.youtube.com/watch?v=-F8xB61l56E

Помимо справки от службы занятости населения, потребуются еще и (каждый месяц):

В каких случаях компания «кардиф» может отказать в осуществлении выплаты

В соответствии с п. 6.14. Правил, «Кардиф» вправе отказать в осуществлении страхового возмещения в следующих случаях:

- если страхователь сообщил ложные или недостоверные сведения об известных ему фактах, влияющих на установление уровня риска наступления потери занятости;

- если страхователь не уведомил страховщика в установленный договором или Правилами срок об увольнении.

Также в выплате страховки будет отказано, если увольнение не будет признано страховым случаем. Обо всех исключениях из страхового покрытия можно почитать в Разделе 4 Правил. К примеру, «Кардиф» не заплатит деньги, если:

- увольнение произошло с работы, на которой застрахованное лицо осуществляло деятельность 6 месяцев или менее;

- трудовой договор был расторгнут раньше даты заключения страхового договора;

- трудовой договор был расторгнут в течение испытательного срока и др.

Отзывы

Отзывы клиентов о данном типе страховки в «Кардиф» и Сбербанке преимущественно отрицательные. Наша редакция нашла некоторые отклики и готова представить их (орфография и пунктуация авторов сохранены – прим. ред.).

Вот, например, Ксения написала развернутый отзыв о том, как ее отцу навязали несколько видов страховок при оформлении потребительского кредита в Сбербанке (в том числе, и от потери работы).

Когда на следующий день она вместе с отцом пришла отказываться от страховок, старший менеджер пыталась ввести их в заблуждение, дав подписать только 1 заявление – то есть на отказ только от 1 страховки, а не от всех трех сразу.

А вот, например, одна клиентка побуждает всех заемщиков не пользоваться таким бесполезным видом страховки в Сбербанке и приводит существенные аргументы в подтверждение своих слов.

Стоит ли оформлять страховку, которая защищает заемщика от потери работы – преимущества и недостатки

Плюсы данного вида страховки в Сбербанке следующие:

- небольшая цена – при страховой сумме 6500 рублей ежемесячный платеж составит всего лишь 190 рублей;

- своевременная финансовая помощь в ситуации, когда она действительно необходима – так как выплаты приходят регулярно (раз в месяц), то заемщик может быть уверен, что он сможет за счет полученных денег от страховой осуществлять погашение долговых обязательств;

- удобный способ получения выплат – деньги зачисляются на указанный в заявлении банковский (расчетный) счет.

В то же время существуют и недостатки у данной страховой программы:

- есть ограничение в Сбербанке на максимальную сумму одной ежемесячной выплаты – она не может превышать среднемесячную заработную плату застрахованного лица, исчисленную за последние 12 месяцев до даты увольнения;

- этот страховой продукт не доступен для многих ипотечных заемщиков Сбербанка – его могут оформить только те, кому поступило соответствующее СМС-уведомление;

- при потере работы по собственному желанию, а также при увольнении за виновные действия (например, прогул или непоявление на работе в течение более 4 часов подряд), страховая компания выплату не произведет.

Итак, рассмотренный в статье вид страховки в Сбербанке поможет получать ежемесячные выплаты в случае увольнения не по своей вине и вовремя погашать кредитные обязательства. Премия уплачивается ежемесячно, ее размер сравнительно небольшой (от 190 рублей). Платить ее удобнее всего без посещения офиса банка или страховой компании посредством услуги «Автоплатеж».

Если у вас возникли трудности с оплатой кредитов или нужна помощь со страхованием, то ждем вас на бесплатную консультацию с юристом. Запись через онлайн-консультанта.

Подробнее про страхование от потери работы вы можете узнать далее.

Будем благодарны за оценку поста и репост.

кредит потеря работы сбербанк финансы

Вам также может понравиться

Страхование от потери работы 2020 году, где лучше застраховать

С середины 2000-х годов страховые компании предлагают своим клиентам услугу – страхование от потери работы. Такая страховка особенно актуальна для граждан, оформляющих банковский кредит. Как оформить страховой полис, в чем выгода для потребителя узнаете из статьи.

Страхование заемщика от увольнения

Страхование от недобровольной потери работы – это услуга, при которой страховщик при наступлении страхового случая будет выплачивать в пользу организации-кредитора страховое возмещение, размер которого должен покрывать сумму ежемесячного платежа по кредиту. Основное условие для начала выплат – человек лишается официальной работы не по собственной вине.

Выплата производится с момента потери рабочего места и до истечения срока действия страхового полиса, либо до момента трудоустройства. В зависимости от программы страхования, страховка выплачивается от полугода до 12 месяцев. За это время застрахованное лицо вполне может трудоустроиться и продолжить выплату кредита без просрочек и штрафов со стороны кредитно-финансового учреждения.

Добровольное страхование выгодно банку, так как оно гарантирует возврат денежных средств при возникновении непредвиденных обстоятельств. Для застрахованного лица это возможность поиска работы без начисления штрафных санкций со стороны финансового учреждения по кредиту.

Страховой случай

К страховым случаям относят:

- потеря работы в связи с ликвидацией предприятия;

- увольнение сотрудника в связи с сокращением штатной численности;

- расторжение трудового договора в связи со сменой собственника организации;

- увольнение по независящим от обеих сторон причинам – призыв на военную службу, восстановление в судебном порядке предыдущего работника и т.д.

Страховщик может расширить список страховых событий. Например, Ингосстрах выплачивает возмещение также при наступлении чрезвычайных ситуаций – военных действий, стихийных бедствий и т.д.

Не страховой случай

Не является страховым событием:

- увольнение по инициативе работника;

- прекращение трудовых отношений по соглашению сторон;

- расторжение трудового договора вследствие нарушения трудовой дисциплины работником;

- утрата трудоспособности из-за употребления алкоголя, наркотических веществ или вследствие причинения себе умышленного вреда здоровью.

Страховка не будет выплачиваться, если работодатель официально уведомил работника о предстоящем увольнении до заключения договора страхования.

https://www.youtube.com/watch?v=OC1AjdckcxQ

Застрахованное лицо не сможет получить страховое возмещение при переводе на неполный рабочий день, массовой забастовке сотрудников предприятия, или при назначении ему социальных пособий, не позволяющих оформить пособие по безработице.

Требования к клиентам

Страховщики выдвигают к потенциальным клиентам следующие требования:

- официальное трудоустройство по ТК РФ;

- возраст от 18 до 60 лет;

- гражданство РФ;

- стаж на последнем месте работы не менее 2-х месяцев.

Страховщик может устанавливать дополнительные критерии. Например, отсутствие группы по инвалидности, требование к общему трудовому стажу и т.д.

Не могут оформить полис:

- индивидуальные предприниматели;

- граждане, работающие по срочному трудовому соглашению, например, трудоустроенные на время декретного отпуска основного сотрудника;

- люди, работающие по договору гражданско-правового характера;

- официально не трудоустроенные работники;

- лица, получающие пенсию или иные социальные выплаты;

- сотрудники органов власти, с которыми заключен служебный контракт;

- находящиеся в неоплачиваемом отпуске более месяца.

При подаче заведомо ложных сведений о застрахованном лице, соглашение будет признано недействительным. В таком случае СК не будет выплачивать кредит.

Типовые условия договора

Страхование кредита может оформить только сам заемщик. Особенности соглашения:

- сумма выплат не может быть больше суммы ежемесячного платежа по кредиту;

- срок действия договора не превышает 12 месяцев;

- полис начинает действовать только через 2 месяца после заключения соглашения.

Можно ли отказаться от страховки

В отличие от страхования ипотеки, при котором страховка жилья предусмотрена законом, страхование от потери работы является добровольным, и не может быть навязано кредитно-финансовым учреждением заемщику.

Также Закон «О защите прав потребителя» запрещает организациям навязывать потребителям одни услуги при оформлении других.

Отказ от страховки не должен являться поводом для отказа от предоставления банковского кредита.

Страховой полис, как правило, оформляется одновременно с получением кредита. Банк старается убедить заемщика в необходимости данной услуги, и может даже снижать процентную ставку для клиентов, согласившихся застраховаться от увольнения по инициативе работодателя.

Отказаться от полиса можно на стадии подачи заявки на получение кредита. При этом банк вправе отказать в выдаче займа «без объяснения причин», хотя на самом деле такой причиной будет являться именно отказ от заключения страхового договора. Так что в некоторых случаях заемщику лучше согласиться на оформление страховки.

Кредитно-финансовое учреждение также не вправе навязывать СК, в которой будет оформлен полис. Например, если заем оформляется в Сбербанке, то это не значит, что обязательно нужно страховаться в ООО СК «Сбербанк Страхование». Можете выбрать другую компанию.

Плюсы и минусы договора страхования

Преимущества заключения страхового соглашения на случай потери работы:

- можете искать новую работу в течение срока страховых выплат;

- кредитная история останется положительной;

- не будете выплачивать пени и штрафы за невыполнение договорных обязательств перед банком.

Недостатки страховки:

- полис действует только по ограниченному перечню причин увольнения;

- не все могут оформить полис;

- дополнительные расходы на обслуживание займа.

Помните, что при нарушении трудовой дисциплины, зачастую работодатель предлагает уволиться по собственному желанию, чтобы «не портить» трудовую книжку. В таком случае права на получение страховки не будет.

Сколько стоит страховка

Размер страховой премии устанавливается страховщиком самостоятельно. Она может рассчитываться в процентном отношении к сумме займа или к размеру ежемесячного платежа. Некоторые СК устанавливают премию в фиксированном размере.

https://www.youtube.com/watch?v=apX6Z5RWNIg

Порядок оплаты премии также определяется индивидуальными условиями соглашения. Это может быть единовременный платеж или ежемесячный взнос.

Где застраховаться

Застраховаться от потери работы предлагают многие СК. Чтобы выбрать лучший вариант, сравните ключевые условия оформления полиса (размер страховой премии, период выплаты возмещения и т.д.), а также прочтите отзывы о страховщике в Интернете.

Крупнейшие СК:

- СОГАЗ;

- Сбербанк;

- ВТБ;

- Альфастрахование;

- РЕСО-Гарантия.

Застраховаться о потери работы можно в офисе страховщика или онлайн, на сайте компании. Для оформления полиса потребуется только паспорт.

Порядок получения выплат

При наступлении страхового случая, указанного в договоре, обратитесь в центр занятости для постановки на учет в статусе безработного. После этого соберите следующие документы:

- паспорт;

- трудовая книжка с отметкой об увольнении;

- трудовой договор;

- выписка из банка о размере ежемесячного платежа по кредиту;

- справка из центра занятости о постановке на учет в качестве безработного.

СК вправе потребовать предоставления дополнительных документов для подтверждения наступления права на возмещение. Страховщик перечисляет указанную в соглашении сумму в счет погашения банковского долга, а не передает ее заемщику.

Срок, в течение которого нужно обратиться в СК, прописан в условиях соглашения о страховании. Например, в правилах СК ВТБ указано, что сообщить о наступлении события необходимо незамедлительно по телефону горячей линии 88001002424. Нарушение срока будет являться поводом для отказа в выплате.

Собранные документы передайте в СК и напишите заявление о наступлении страхового случая. Страховщик проверит представленные документы и назначит выплату, либо откажет в страховом возмещении.

Причины отказа:

- наступившее событие не является страховым случаем;

- нарушен порядок обращения в СК;

- неверно оформлены документы для назначения выплаты и т.д.

Отказ СК должен быть оформлен в письменном виде с обоснованием причины.

Что делать, если СК отказывает в выплатах

Если СК неправомерно отказывает в исполнении обязательств, то подайте досудебную претензию. Она является первым шагом к судебному разбирательству. Без досудебной претензии суд не будет рассматривать исковое заявление.

Чтобы установить обоснованность отказа в страховом возмещении, обратитесь к адвокату. Он поможет разобраться в правомочности вынесенного страховщиком решения. Если оно не законно, то адвокат подготовит документы для судебного разбирательства. Доказать неправомерность отказа без помощи адвоката затруднительно.

Резюме

При оформлении полиса защиты от потери работы помните:

- к выбору СК стоит подходить внимательно, лучше обращаться в крупную компанию;

- при заключении соглашения нужно читать условия, чтобы при наступлении неблагоприятного события не нарушить сроки и порядок уведомления СК;

- если увольнение произошло по вине застрахованного лица, то страховщик не будет погашать обязанности заемщика перед банком;

- сообщение заведомо ложных сведений при оформлении страховки влечет отказ в страховом возмещении.

Недобровольная потеря работы сбербанк страхование

Это сделка между СК и ее клиентом, гарантирующая денежную компенсацию в размере суммы ежемесячных платежей по имеющемуся у страхователя займу. Основное условие выплат – человек лишается официальной работы.

Компания соглашается оплачивать долги клиента в течение полугода (в отдельных случаях – 12 месяцев). Этого времени достаточно, для того чтобы устроиться на новое место.

Обращаясь за банковской ссудой, особенно крупной, кредитор предлагает страховку от потери работы. Оформляя ипотеку, заявитель в по предложению банка дает согласие на включение этой услуги в соглашение. Отказ в некоторых случаях послужит основанием для отрицательного решения кредитора, однако сама по себе такая страховка не является обязательной.

Сам банк не предоставляет услугу страхования от потери работы. Он ее может предложить и оформить соглашение. СК включит полис в реестр, будет его обслуживать. Воспользоваться услугой выгоднее сразу, чем повторно обращаться в страховую. Это сэкономит время заемщика и прибавит шансов одобрения кредита. Для банка – дополнительная гарантия того, что заявитель вернет заемные средства.

https://www.youtube.com/watch?v=x2ByNNkyuMU

Потерять основную работу может каждый человек. Но это не освобождает его от обязательств платить по долгам. Страховка кредита защитит заемщика от любого форс-мажора трудовой деятельности.

Особенности продукта на случай потери работы зависят от СК. Он может быть включен в перечень гарантийных мер при кредитовании или предлагаться самостоятельно.

Интересно! Впервые услуга страхования займов от лишения места работы появилась в период Американского нефтяного кризиса. Многие клиенты банков обанкротились и не смогли выплачивать долги.

Риски, включённые в страховку:

- Полная или частичная потеря трудоспособности. Относиться к инвалидам 1,2 групп с 3 степенью ограничения.

- Увольнение в по инициативе работодателя (сокращение) или по соглашению сторон.

В западной практике предусмотрен страховой случай лишения возможности занимать определенную должность в соответствии с образованием страхуемого. Для России это не имеет значения. Большинство российских граждан уже работает не по профессии.

Обычно, у клиента банка нет выбора, страховаться от потери работы или отказаться. Кредитор без объяснения причины может не выдать денежные средства. Законодательство РФ оставляет принятие решения за заявителем, но на практике все выглядит иначе.

С другой стороны, для заемщика целесообразно создать «подушку безопасности» в условиях современной рыночной экономики. Ни высокая должность, ни высшее образование не убережет работника от потери места работы. Страхование своего кредита от непредвиденных обстоятельств окажется незаменимым.

Основное требование к желающему застраховаться – официальное трудоустройство. Люди, работающие на себя или по краткосрочному контракту, не могут оформить полис. Дополнительно:

- Возраст заявителя – 18-60 лет. Отсутствие инвалидности 1, 2 группы.

- СК нужно предоставить справку 2-НДФЛ о доходах за последние 3 или 6 месяцев. Компания, возможно, потребует иные документы на свое усмотрение.

- Заявитель по условиям договора страхования выплачивает первоначальный взнос. Только после этого компания включает полис в общий реестр.

При подаче заведомо ложной информации СК вправе признать соглашение недействительным.

Договор может заключить только заемщик кредита или сотрудник организации. Страховое обеспечение будет равно ежемесячному платежу или заработной плате.

Особенности договора:

- Срок действия обычно не превышает 12 месяцев. Этого времени достаточно для трудоустройства.

- Страхуемый получит компенсацию по истечении 2 месяцев после прекращения договора (ст.180 Трудового кодекса РФ) по факту постановки на учет в Центр Занятости.

В условиях современной конкуренции, СК должны привлекать внимание потенциальных клиентов. Многие компании готовы расширить перечень рисков по основному договору.

Прежде чем заниматься оформление страхового полиса по этому направлению, следует знать, что будут включать в себя страховые риски. Эти нюансы необходимо знать каждому клиенту, особенно заемщикам, оформляющим долгосрочные кредитные обязательства.

Страхолвание уберегает финансовое положение клиента в случае кредитования, если потеря работы вызывает проблемы с выплатой займа

Страхование от потери места службы работает далеко не во всех случаях увольнения.

Необходимо знать, что если в трудовой книжке будет стоять отметка «по собственному желанию», полис потеряет силу. Так как такой расчет не входит в число страховочного риска.

Страховка будет покрывать только случаи увольнения по инициативе работодателя. В частности:

- Сокращение штата. Прекращения действия трудового договора из-за уменьшения численности работников предприятия в связи с необходимостью. Такое увольнение регламентируется ст.81 п.2 ТГ РФ.

- Соглашение сторон. При условии, что инициатором выступает работодатель. При этом в трудовой книжке должна стоять запись с пометкой, что увольнение происходило на основании ст.78 ТК РФ.

- Ликвидация предприятия. В трудовой книжке должна иметься соответствующая запись (увольнение происходит на основании ст.81 п.1 ТК РФ).

По условиям программы застрахованному лицу в случае наступления риска, может быть оказан и дополнительный бонус. Ведь страховщики заинтересованы в скорейшей нормализации трудового положения клиента, поэтому бонус заключается во всесторонней помощи новой работы. А именно:

- справиться со стрессом после увольнения;

- сформировать оптимальную модель поиска другого места службы;

- разработать и оформить беспроигрышное резюме для будущих собеседований.

Программы страхования гарантирует и выплату страховых компенсаций и при временной утрате работоспособности. К таким случаям относится различные производственные травмы, развитие профзаболеваний. Оформление данной страховки становится особенно актуальным в случае ипотечного займа – жилищной ссуды, которая оформляется на период до 25–30 лет.

Преимущества страховой программы

Суть данной страховки базируется на предоставлении гарантированной помощи заемщикам в случае потери работы, являющейся источником основного дохода. Как следствие, по этой причине возникают большие трудности в выплате ипотечного долга банку и последующих неприятностях вплоть до утери залогового жилья.

https://www.youtube.com/watch?v=n0sHfupVCGU

Предлагаем ознакомиться: Страхование это определение кратко

При возникновении страхового риска, займополучатель получает от компании-страховщика положенную компенсацию.

Естественно, что потеря службы должна подтвердиться документально – только при таких условиях застрахованное лицо имеет право на выплату.

Компенсация состоит из временного погашения страховщиком ежемесячных проплат по жилищному займу на срок 6–12 месяцев.

Обычно за этот период времени клиент находит другую работу и возвращает привычное финансовое положение. Объектом страхования при заключении этого полиса становится внезапная потеря места работы – по статистике именно эта причина является самой частой при возникающих проблемах с выплатами по ипотечной ссуде.

Финансовая защита от потери работоспособности предоставляет заемщику возможность избавиться от кредитного бремени в том случае, если наступил страховой случай.

Стоит сказать, что каждый договор страхования строго индивидуален, но все полисы объединяет лишь одна особенность: страховка не выплачивается заемщику, а денежные средства предоставляются кредитной организации в счет погашения ссудной задолженности.

Сбербанк является надежным финансовым партнером, поэтому заемщики кредитной организации приобретают страховые полиса в дочернем предприятии.

Сразу стоит сказать, что такой вид защиты не является обязательным, в соответствии с действующим законодательством.

Но, когда речь идет о крупных займах, например, долгосрочных потребительских кредитах или ипотеке, то не стоит отказываться от покупки страхового полиса, ведь в случае потери работы банк получит компенсацию за счет средств страховых компаний.

Правда, стоит сказать, что действие полиса распространяется далеко не на все жизненные ситуации. Именно в страховой компании Сбербанка клиент получает гарантированное покрытие ссудной задолженности только в том случае, если он потерял работоспособность в связи с жизненными обстоятельствами, какими именно рассмотрим чуть позже.

Стоит сказать, что программа страховой защиты в Сбербанке называется «Зеленый парашют», ее цель защитить заемщиков кредитной организации от непредвиденных обстоятельств, связанных с потерей работы. В данном случае страховой полис имеет некоторые преимущества:

- Страховая компания покрывает убытки банка, связанные с неплатежеспособностью клиента, а заемщик, таким образом, освобождается от уплаты банковского займа.

- Программа имеет довольно низкую и доступную для каждого клиента стоимость, платежи в счет страховой компании не обременяют бюджет клиента.

- Чтобы оплачивать страховой полис достаточно подключить автоплатеж, и средства будут автоматически списываться с карты клиента.

Справедливости ради, нужно сказать, что программа имеет некоторые недостатки. В частности, полис не позволяет получить компенсацию в том случае, если сотрудник добровольно уволился из организации, о чем есть отметка в трудовой книжке.

Преимуществом данной программы является то, что сумма страховой премии будет напрямую зависеть от суммы ежемесячного платежа по ипотечному займу. Для того чтобы понять, по какому принципу рассчитывается тариф, приведем таблицу с официального сайта кредитной организации.

| Сумма возмещения при наступлении страхового случая в рублях | Размер ежемесячной выплаты в рублях |

| 6500 | 190 |

| 12000 | 330 |

| 20000 | 530 |

| 27000 | 730 |

| 35000 | 990 |

| 43000 | 1190 |

| 50500 | 1390 |

| 58000 | 1590 |

| 66000 | 1790 |

| 74000 | 1990 |

Стоит немного пояснить, что сумма страховой премии должна быть оплачена ежемесячно. Действовать страховая защита начинается со следующего месяца, после оплаты 1 месяца обслуживания.

Уплачивать страховую премию следует на банковский счет страховой компании, указанный в договоре на обслуживание.

Как говорилось ранее, банк предлагает подключить услугу автоматического платежа, чтобы списывать платеж ежемесячно с банковского счета или дебетовой карты.

Как оформить выплату

Кредитный договор, застрахованный от возможной неплатежеспособности заемщика, – новый продукт. Компаниями не наработана практика. Процесс взаимодействия клиент — страховая не отлажен на 100%. Из-за этого часто возникают спорные ситуации между СК и заявителем.

https://www.youtube.com/watch?v=q7gf58h548c

Изучая этот вид страхования, традиционно просматривают его плюсы и минусы.

Положительные стороны:

- Потеря работы не станет причиной невыполнения условий договора по займу.

- У страхуемого будет минимум полгода на поиски подходящей должности.

- Кредитная история останется белой.

- Не придется выплачивать штрафные санкции и пени банку.

Человек, столкнувшийся с необходимостью страхования от потери работы, должен знать о подводных камнях этой специфической услуги.

Отрицательные стороны:

- Большой перечень нюансов, при которых СК откажет в компенсации.

- Для получения выплат в трудовой книжке должна быть указана определенная причина увольнении, подпадающая под страховые риски. На практике чаще всего увольняют по собственному желанию, что исключает получение выплат.

- Самозанятые граждане не могут получить полис.

Перед подписанием договора заявитель должен внимательно его изучить. Недобросовестные компании завуалировано накручивают своим клиентам ненужную услугу. А реальные условия прописывают мелким шрифтом.

Возможно, многим договор страхования от потери работы покажется бессмысленным, и они назовут сделку – пустая трата денег. Но разумное зерно в этом продукте есть. Иначе он бы не стал таким популярным во всем мире.

В нестабильные времена никто не уверен, что завтра его не сократят. Ежемесячные коммунальные счета, налог на недвижимость, страховка авто, взносы по ипотеке – неполный список обязательного вычета из зарплаты. Даже короткий период безденежья способен довести состояние семейного бюджета до катастрофического. Страхование от потери работы – гарантия финансовой устойчивости на «черные времена».

Подробнее про страховку от потери работы Сбербанка и ВТБ, вы можете уточнить на нашем сайте.

Как работает страховка от потери работы? Полис страхования от потери работы в Сбербанке: условия, отзывы, стоимость в 2020 году

Позвоните по номеру 900 Расскажите специалисту, что у Вас произошло Получите консультацию и смс сообщение со списком необходимых документов Предоставьте полный пакет документов в офис банка Получите выплату в течении 10 рабочих дней после сдачи необходимых документов для принятия окончательного решения

Категория: женщины с 18 до 55 лет, мужчины с 18 до 60 лет, на дату окончания срока страхования, а также те, кто не относится к категориям Базового 1, 2 или Специального покрытия.

Специальное покрытие

Категория:Категория: люди, признанные на дату подписания заявления инвалидами I, II или III группы, или те, у которых есть действующее направление на медико-социальную экспертизу и не относящиеся к категориям базового покрытия I, II

Какие выплаты и в каких случаях я получу?

Выплаты будут направлены на погашение кредита, а остаток средств на ваш банковский счёт. При этом в случае длительного больничного компенсация придёт только на ваш счёт.

При длительном больничном вы получите компенсацию до 244 000 рублей. Выплаты начисляются с 32-го дня больничного. Максимальный срок оплаты — 122 календарных дня нетрудоспособности включительно. Сумма компенсации в день — 0,5% от первоначальной суммы кредита, но не более 2000 рублей.

При наступлении инвалидности I или II группы вследствие несчастного случая, выплата составит 100% от первоначальной суммы кредита. Если инвалидность наступила по причине заболевания, то для I группы выплата 100% от суммы кредита. При инвалидности II группы — 50%.

При уходе из жизни выплата составит 100% от первоначальной суммы кредита.

При недобровольной потере работы Вы получите компенсацию до 244 000 рублей. Выплата начисляется с 32-го дня отсутствия занятости — максимально 122 дня без работы. Сумма выплаты в день: 1/30 первоначального ежемесячного платежа по кредиту умножается на 115%, но не более 2000 рублей.

Когда начинает действовать защита?

По всем рискам с даты оплаты, по рискам Недобровольная потеря работы и Временная нетрудоспособность — страхование начинает действовать на 61-ый день с даты Заявления на участие в программе, а по риску Первичное диагностирование критического заболевания — на 91-ый день с даты Заявления на участие в программе.

Как долго действует защита?

Защита действует в течение всего срока вашего кредита, даже если вы погасили его досрочно. Например, если вы уже закрыли кредит, но оказались на долгом больничном, вам все равно будут приходить выплаты.

Как мне воспользоваться страховкой?

При возникновении страхового события, необходимо позвонить по номеру 900 и сообщить о случившимся, далее Вас проконсультируют наши сотрудники.

Что собой представляет страхование от потери работы и для чего нужна страховка?

При увольнении, сокращении, закрытии компании и при других обстоятельствах человек теряет рабочее место, доход. Страховка от потери работы используется, чтобы финансовое бремя на период с момента увольнения и до нового трудоустройства легло на страховую организацию.

Важно! При потере работы у многих людей портится кредитная история, т. к. они перестают платить по имеющимся кредитам.

Если они были застрахованы от этого риска, то при внесении соответствующих платежей страховщиком кредитная история не портится, ведь выплаты осуществляются согласно графику.