Калькуляторы

Кредиты

Микрозаймы

Карты

Досрочные погашения

Вклады

Банки

Законы

В 2019 году существенно снизилась доходность депозитов. Одновременно с этим Московская биржа отметила резкий рост количества частных инвесторов. Клиенты банков начали уходить на фондовый рынок в надежде больше заработать.

Чтобы поддержать это желание и не потерять свою прибыль, кредитные организации разрабатывают новые продукты. Один из них – вклад с инвестиционным доходом, по которому обещают более высокие проценты, чем по депозиту.

Инвестиционный вклад – это комбинированный продукт. Условно его можно разделить на две составляющие:

- Депозитная часть, на которую клиент кладет деньги на стандартных банковских условиях срочного вклада, но с повышенной ставкой.

- Инвестиционная часть – клиент вкладывает деньги в инвестиционные инструменты, которые потенциально могут принести доходность, значительно выше депозитной.

В банках разные условия открытия таких вкладов. Их анализ показал, что в качестве вариантов вложения в инвестиционную часть предлагают:

- паи паевых инвестиционных фондов (ПИФов) под управлением управляющей компании, которая входит с одноименным банком в одну финансовую группу (например, УК Открытие, УК Уралсиб и т. д.);

- полисы инвестиционного и накопительного страхования жизни (ИСЖ и НСЖ) от страховых компаний, с которыми сотрудничает банк;

- договор доверительного управления в рамках предложенных банком стратегий;

- договор доверительного управления ИИС.

Можно рассматривать инвестиционный вклад как переходную ступень от простого вкладчика к самостоятельному инвестору. Не все могут сразу шагнуть в мир инвестиций. Мешают низкая финансовая грамотность, страх все потерять, недоверие к фондовому рынку, нежелание брать на себя ответственность за управление собственными активами.

Намного удобнее положить деньги на счет и на какое-то время забыть про них. А потом снять сумму с начисленным процентами. Только вот доходность по депозитам снижается вслед за снижением ключевой ставки ЦБ. И заработать на хранении денег во вкладе уже не получается. В лучшем случае компенсировать инфляцию.

Банки хорошо изучили психологию своих клиентов. Они разработали продукт, который, с одной стороны, позволяет уменьшить риск потери всего капитала на фондовой бирже за счет хранения его части на депозите, а с другой стороны, получить повышенный процент по счету.

Механизм работы инвестиционного счета:

- Клиент хранит определенную сумму денег (банк устанавливает минимальный размер) на срочном депозите. Срок от полугода до двух лет. Процентная ставка устанавливается на 1 – 2 пункта выше, чем по обычному вкладу. Но для ее получения необходимо выполнить условия по инвестиционной части договора. Депозит не предусматривает пополнения и частичного снятия денег. В случае досрочного закрытия счета, банк начисляет минимальный процент, как для вклада “До востребования”.

- Банк устанавливает минимальную долю депозитной части в общей сумме инвестиционного вклада. Оставшуюся долю средств клиент вкладывает в выбранный инвестиционный продукт из списка, предложенного банком. Он не участвует в покупке ценных бумаг на фондовой бирже. Бразды управления находятся полностью в руках управляющей компании (УК).

- Договор на открытие инвестиционного вклада составляется только после того, как клиент документально подтвердит вложение денег в инвестиционные продукты банка. Сделать это надо в течение 5 – 7 дней.

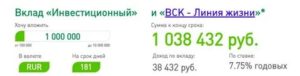

Как это работает на примере. Клиент имеет 1 млн рублей. Он решил открыть вклад с инвестиционным доходом. Определил, что 50 % положит на депозит, а на оставшиеся 50 % купит паи ПИФа. Банк установил повышенный процент по вкладу в 7,5 % годовых. Варианты развития событий:

Вариант 1. По итогам года доходность по инвестиционной части составила 15 %. Клиент получил:

Доход = 500 000 * 1,075 + 500 000 * 1,15 = 1 112 500 руб.

Доходность всего вклада составила: 11,25 %

Доходность = (1 112 500 / 1 000 000 * 100 – 100).

Вариант 2. По итогам года управляющие ПИФом получили убыток по инвестициям в 15 %. Клиенту вернули:

К возврату = 500 000 * 1,075 + 500 000 * 0,85 = 962 500 руб.

Доходность всего вклада составила: – 3,75 %.

Главное отличие инвестиционного вклада от банковского депозита – это то, что доходность по инвестиционной части никто не гарантирует.

Она зависит от множества факторов: профессионализма управляющей компании, ситуации на фондовом рынке, внешней и внутренней политики государства и т. д.

Клиент психологически должен быть готов, что он может потерять часть или все средства, вложенные в инвестиционный продукт.

https://www.youtube.com/watch?v=2OtCY9Yw_vo

Депозитная часть застрахована в Агентстве по страхованию вкладов. Поэтому даже в случае банкротства банка и отзыва у него лицензии вкладчику вернут деньги в сумме до 1,4 млн рублей. К сожалению, при негативном развитии событий с банком клиент потеряет деньги в инвестициях.

Процент по инвестиционному вкладу всегда выше, чем по простому депозиту. Это компенсация или плата за риск.

При хранении денег на обычном вкладе клиент ничем не рискует, если сумма равна или ниже установленного государством предела для возврата в случае ликвидации банка. В инвестиционном счете есть вторая, более рискованная часть вклада.

По ней вкладчик может потерять деньги. Чтобы привлечь клиентов вкладываться в такие счета банком и устанавливается повышенный процент.

Выбор банковского продукта должен обязательно строиться на анализе плюсов и минусов. По инвестиционному вкладу есть и те, и другие.

Плюсы:

- Депозитная часть вклада застрахована государством, гарантируется возврат до 1,4 млн рублей вместе с процентами в случае ухода банка с рынка. Инвестиционная часть не попадает под программу страхования. Клиент передает УК свои деньги в доверительное управление. Она вкладывает их, например, в покупку ценных бумаг. При лишении УК лицензии ценные бумаги реализуются, вкладчики в порядке очереди получают назад вложенные средства.

- Вкладчику не обязательно вникать в особенности торговли на фондовой бирже, изучать правила инвестирования в акции и облигации, анализировать финансовую отчетность эмитента. Эту работу за них делают управляющие.

- Клиент имеет шанс заработать значительно больше, чем на банковском депозите. Потолка доходности нет. По депозитной части вкладчик получит гарантированный повышенный процент в любом случае.

- Оформить инвестиционный вклад так же легко, как и обычный банковский депозит. Понадобятся только паспорт, иногда ИНН.

Недостатки:

- Никто не гарантирует получение прибыли по инвестиционной части вклада. Клиент может хорошо заработать, а может уйти в минус. В последнем случае не исключается вероятность отрицательной доходности по всему вкладу.

- Вкладчик полностью зависит от профессионализма управляющего и не может влиять на его стратегию инвестирования.

- Клиент имеет доступ к ограниченному выбору инвестиционных инструментов. Банк определяет их перечень. Вложения в более привлекательные, на взгляд вкладчика, активы приведет к тому, что договор открытия инвестиционного счета банк не подпишет. Поменять в середине срока одни инвестиционные продукты на другие тоже не получится.

- Вклад не предусматривает пополнения и снятия денег. При досрочном расторжении договора по депозитной части клиент получит процент “до востребования”, по инвестиционной – то, что управляющий успел заработать или потерять на текущий момент времени.

- Есть минимальная сумма открытия инвестиционного вклада. У одних банков это может быть 50 000 руб., у других – 200 000 руб. Также устанавливается минимальная доля депозитной части.

- С прибыли, полученной от инвестирования, вкладчик должен заплатить 13 % НДФЛ. Налоговым агентом в данном случае выступает управляющая компания, потому клиенту не надо самостоятельно заполнять декларацию и перечислять в бюджет налог на доходы.

Вклад с инвестиционным доходом более рискованный инструмент, чем простой банковский депозит. Надежным должен быть не только банк, где будут лежать деньги, но и управляющие компании, страховые фонды, которые отвечают за инвестиционную часть.

Критерии выбора банка и их партнеров для открытия вклада с инвестиционным доходом:

Надежность

Клиент должен проверить, входит ли банк в государственную систему страхования вкладов. Это можно сделать на официальном сайте Агентства по страхованию вкладов: https://www.asv.org.ru/insurance/banks_list/. Участие в программе гарантирует возврат денег с депозита в случае банкротства банка или отзыва лицензии.

- банка

- управляющей компании

- Условия открытия вклада

- Инвестиционные вклады в банках: отзывы вкладчиков

- Как работают вложения

- Увеличение капитала

- Выбираем подходящий финансовый инструмент

- Выгодность инвестиций

- Положительные и отрицательные стороны инвестиционных продуктов

- Инвестиционный вклад — что это: плюсы и минусы, отзывы вкладчиков, отличия от обычного вклада, топ предложений от банков для физических лиц

- Что такое инвествклад в банке для физических лиц?

- Особенности и условия

- Плюсы и минусы

- Основные виды

- Риски

- Отличия от обычного вклада

- Застрахованы ли государством?

- В чем подвох?

- Сравнение с ИИС

- Возврат НДФЛ (налоговый вычет)

- Отзывы вкладчиков

- Где открыть инвествклад: сравнение процентных ставок и условий

- Вклад или инвестиционный счёт: куда выгоднее вложить деньги

- Индивидуальный инвестиционный счёт

- Сколько можно заработать на вкладе и ИИС

- Доходность вклада

- Стратегия 1: вложения в государственные облигации

- Стратегия 2: вложения в облигации корпораций

- Стратегия 3: вложения в акции

- Итог

- Инвестиционный вклад: что это такое, его плюсы и минусы, стоит ли отдавать деньги

- Особенности инвестиционных вкладов

- Разбор условий инвестиционного вклада на конкретном примере

- «Плюсы» и «минусы» инвестиционных вкладов

- Кому подойдут инвестиционные вклады

банка

Открывать вклад лучше в крупном банке, который существует на рынке не один десяток лет. Международные и отечественные агентства присваивают финансовым организациям рейтинги с краткосрочным и долгосрочным прогнозами. Как правило, эту информацию можно найти на официальных сайтах банков.

https://www.youtube.com/watch?v=vRYvxh4k0-M

На финансовом портале Банки.ру публикуются рейтинги по каждому банку от Moody’s и Эксперт РА. Кроме того, аналитики сайта на основе отчетности компаний составляют финансовый рейтинг. Клиенту в первую очередь стоит ориентироваться на банки из ТОП-20.

управляющей компании

От выбора УК зависит доходность второй части вклада – инвестиционной. Деньги, собранные от вкладчиков, управляющие вкладывают в различные активы. Ценные бумаги обращаются на фондовой бирже. УК должна иметь лицензию на осуществление брокерской деятельности и доступ к торгам на бирже.

Наличие лицензии можно посмотреть на сайте Центробанка. На сайте Московской биржи есть список аккредитованных профессиональных участников.

управляющих компаний по объему средств в управлении размещен на финансовом портале Банки.ру. Ведущим рейтинговым агентством России является Эксперт РА. На его сайте можно познакомиться с актуальными данными рейтинга по каждой управляющей компании.

Для выбора УК и ПИФов по доходности, стоимости чистых активов, минимальным издержкам удобно пользоваться сайтом investfunds.ru.

Условия открытия вклада

Условия по инвестиционным вкладам существенно отличаются в разных банках: процентная ставка по депозиту, минимальный порог входа, процентное распределение долей, срок и др. Поэтому стоит изучить несколько предложений, чтобы выбрать оптимальное.

Например, в банке Открытие по вкладу “Открытый” в качестве инвестиционного продукта предлагают купить полисы ИСЖ, НСЖ, заключить договор ДУ с различными стратегиями инвестирования. Минимальный порог от 50 000 руб. Максимальная ставка по депозитной части – 7,7 % годовых(2020 год).

В банке Уралсиб по вкладу “Стратегия” инвестиционную часть можно сформировать из полисов ИСЖ, НСЖ, ПИФов или открыть ИИС с доверительным управлением. Минимальный порог от 200 000 руб. Максимальная ставка по депозитной части – 8,3 % годовых(на 2020 год).

Loading …

Анализ отзывов владельцев инвестиционных вкладов показал:

- Часто сотрудники банков вводят в заблуждение своих клиентов и открывают им инвестиционный вклад вместо обычного. Ситуация выглядит так: потенциальному вкладчику расписывают плюсы предложения, не договаривают про минусы. Финансовая грамотность большинства граждан пока остается низкой. Читать внимательно договор тоже не вошло в привычку. Отсюда возмущенные отзывы недовольных клиентов, которые должны винить в первую очередь себя.

- Особенно аккуратными надо быть при выборе в качестве инвестиционного продукта страховых полисов. Договор страхования заключается на несколько лет. Как правило, клиент теряет часть вложенных денег, если досрочно его расторгает.

- Не все клиенты учитывают, что полученная доходность от вложения, например, в ПИФы уменьшается на процент комиссии УК.

- Доходность от инвестиций не гарантирована, но клиенты рассчитывают получить ее, как минимум выше инфляции. А этого не происходит. Особенно по полисам ИСЖ. Центробанк подсчитал, что почти половина заключенных договоров инвестиционного страхования принесла владельцам менее 1 % доходности.

Инвестиционный вклад более сложный, чем банковский депозит, поэтому стоит внимательнее читать все страницы договора и задавать интересующие вопросы представителям банка.

Сроки открытия таких вкладов небольшие: от полугода до двух лет. Но договора НСЖ и ИСЖ заключаются на более длительный срок, что также является неожиданностью для многих вкладчиков. При досрочном их расторжении клиенты теряют деньги. Покупка паев ПИФов на год – рискованная операция. Фондовый рынок может повести себя непредсказуемо. Все эти нюансы надо учитывать при открытии.

Вклад с инвестиционным доходом – интересный продукт, но для клиентов, которые готовы рискнуть частью своего капитала и настроены на длительное инвестирование.

Инвестиционные вклады в банках: отзывы вкладчиков

Все хотят получить максимальную прибыль от накопленных имеющихся средств. Банки страны предлагают ряд выгодных продуктов, не только по хранению и использованию финансов, но и успешные инвестиционные портфели.

Это актуально как для физических лиц, так и юридических – получить ощутимый доход при коротких сроках. В данном вопросе помогут инвестиционные вклады в банках.

Отзывы вкладчиков при этом зачастую положительны, что позволяет сделать вывод о выгодности инвестиционных действий.

Как работают вложения

Что такое инвестиционный вклад в банке? Это новый финансовый продукт, который стал вытеснять с рынка обычные депозиты.

В чем между ними разница? Классический вклад позволяет 100% получить по окончании своего срока доход от вложений, при этом процентная ставка не сильно высока.

Но если ваша цель защитить накопления от инфляции и сохранить сбережения, слегка приумножив их, то классика актуальна и в наше время. Главное, не забывать, что инфляционный фон в России порой столь высок, что иногда не покрывает и потери.

https://www.youtube.com/watch?v=Dja-e_1t9HE

Посему более выгодное вложение своих средств – в так называемый вклад с инвестиционным продуктом. Мероприятие обладает долей риска, если вы решили использовать долгосрочные договоры, но зато дает больший процент по вложению.

При депозите ваши финансы остаются в распоряжении того банковского учреждения, где вы его открыли, при инвестировании банк, которому вы доверили свои средства, покупает акции и облигации разных компаний. Естественно, это рискованно, ведь никто не застрахован от прогорания, поэтому для вас это может оказаться убыточной затеей.

Увеличение капитала

Депозиты долгое время были самыми выгодными вкладами для физических лиц. Это надежное вложение с довольно неплохими процентами, на первый взгляд. Конечно, при любом колебании валюты, если посчитать, выгода от такого вложения порой равна нулю или вообще в минус ушла.

К тому же депозиты очень удобны, теперь их может открыть любой желающий, даже не посещая филиалы. Все делается через онлайн-заявки и работу в личном кабинете банка. Самостоятельно пополняете счет, снимаете средства, закрываете счет. Все просто.

Но как говорилось ранее – маленький процент, который позволяет просто сохранить имеющийся капитал.

Поэтому депозит сейчас на последнем месте в банковских продуктах по получению доходности от вложений. На предпоследнем месте – драгоценные металлы. А вот ценные бумаги занимают топовые позиции.

И, конечно, встает вопрос, а как с такой информацией увеличить свои сбережения?! И многие начинают изучать разные способы, обращая пристальное внимание на инвестиционные вклады для физических лиц.

Есть два варианта такого вложения средств.

- классический депозит;

- вложения в ценные бумаги, покупка акций и облигаций, участие в инвестиционных фондах.

Станьте инвестором, сохраните и приумножьте свой капитал. Ваши средства будут использованы на фондовом рынке для купли-продажи акций и облигаций. И это дает высокий процент прибыли.

Только не путайте счет для вклада с инвестиционным счетом – это две разные вещи. В последнем случае вы самостоятельно управляете и тратите ваши сбережения на приобретение активов на инвестиционном рынке. И это зависит от ваших знаний и умений.

Также у некоторых банков есть возможность нанять брокеров, которые будут этим заниматься за вас, а вы только укажете стратегию покупки. В данном случае вам потребуется заключить доверительный договор, в котором вы передаете свои средства специалисту для осуществления покупки ценных бумаг.

И тогда ваши интересы на фондовом рынке будет представлять профессионал.

Выбираем подходящий финансовый инструмент

Как происходит покупка и выбор ценных бумаг? Банк создает инвестиционный фонд, туда вкладываются все желающие, после чего финансовое учреждение размещает этот фонд на рынке.

У каждого банка в соответствующем разделе есть выбор нескольких компаний, заводов и т. п., в которые можно вложиться и купить паи, т. е. часть вашего вклада уходит на депозит, а часть – в ценные бумаги. Но последнее по сумме вложений не должно быть больше чем депозитная часть.

В некоторых банках процентное соотношение вложенных средств 50 на 50, в остальных, на депозит кладется больше средств. Процентные ставки по инвестиционным вкладам и минимальная сумма вложения также индивидуальны в каждом финансовом учреждении.

Есть и от 25 000 рублей, но средняя сумма начинается обычно от 100 000 рублей.

Выгодность инвестиций

Не забывайте, инвестиционный вклад, что это в первую очередь риски. Банк не даст гарантию, что вы получите доход с такого вложения. Цены на акции могут быть изменены и от убытков никто не застрахован.

С другой стороны – иногда доход превышает вложенные средства на 100%. А это очень выгодно и заманчиво.

Полученная прибыль распределяется равномерно между всеми людьми, кто вложился в ценные бумаги, единственное, вычитается процент, который получает управляющая компания.

Положительные и отрицательные стороны инвестиционных продуктов

Главный плюс — возможность, получить 100% прибыль, а из самых заметных минусов – это риск данной затеи. Что еще есть положительного в такой продукте?

- Вы точно получите прибыль с депозита, она остается в распоряжении банка. Пусть это и не большой процент, но часть ваших денег в целости и сохранности.

- Если вы успешно совершили куплю-продажу паев, то доход порой очень сильно превышает вложенные средства. Если вы не уверены в своих силах, всегда можно нанять посредника-профессионала, правда, это услуга не из дешевых.

- Для оформления инвестиционного счета вам потребуется только паспорт и те средства, которые вы планируете инвестировать.

- В любое время вы можете вернуть те средства, которые находятся на счете в банке.

К отрицательным факторам отнесем следующее:

- при досрочном снятии денег, вам не будут полагаться проценты;

- изменить условия договора невозможно, необходимо расторгнуть существующий, потеряв уже накопленные проценты, и заключить новые обязательства;

- есть риск лишиться денег, вложенных в ПИФы;

- при любом исходе с вас взимается еще комиссия, за осуществление сделок, эту сумму заберет себе банк;

- подобные банковские продукты вкладываются на временной период не больше года, хотя есть исключения в виде трех лет;

- пополнить ваш счет будет нельзя, сколько положили средств вначале – это та сумма, которая работает во вкладе;

- в депозитной части начисление процентов происходит по закрытию счета, когда срок вклада истек;

- продлить договор не получится;

- ваш инвестиционный счет облагается налогами.

Инвестиционный вклад — что это: плюсы и минусы, отзывы вкладчиков, отличия от обычного вклада, топ предложений от банков для физических лиц

Инвестиционный вклад — структурный продукт, предлагаемый банками, который состоит из двух частей — базовой (сохраняющей накопления) и дополнительной (повышающей доходность вложений).

Читайте статью далее и вы узнаете:

- что это за продукт;

- в чем его плюсы и минусы;

- доходность;

- риски;

- налогообложение;

- виды;

- особенности и условия;

- лучшие предложения от банков

Что такое инвествклад в банке для физических лиц?

Инвестирование в акции или облигации в условиях волатильного российского рынка отпугивает большую часть потенциальных вкладчиков.

Для консервативного инвестирования на рынке существуют низкорисковые инструменты: вклады и облигации ОФЗ (эмитентом этих облигаций является Российская Федерация при посредничестве Министерства финансов).

Но доходность от вложений в эти инструменты настолько низка, что можно говорить не о накоплении, а только о сбережении вложенных инвестиций.

https://www.youtube.com/watch?v=YDxxvYt9Efo

Для тех физических лиц, которые разочаровались в стандартных банковских депозитах, но еще не готовы вкладываться самостоятельно в фондовый рынок или иные высокорисковые финансовые инструменты, банки и управляющие компании (УК) совместно создали специальную программу – «инвестиционный вклад».

Он совмещает в себе 2 части:

- Базовая (консервативная) ₽. Деньги вкладываются на депозит с повышенной процентной ставкой;

- Дополнительная (инвестиционная) ✚ Эту долю управляющая компания инвестирует в какой-либо финансовый инструмент (ИСЖ, НСЖ, ПИФы и другие,0ктивы).

Особенности и условия

Инвестиционные вклады обслуживаются банками и УК совместно. Банк имеет дополнительную прибыль в виде бонуса за привлечение клиентов, а также может участвовать в прибыли от инвестирования (иметь свою долю).

С этим связаны отличия инвестиционного депозита от стандартного:

- Возникает обязанность клиента подтвердить источники возникновения средств (это связано с законом о противодействии легализации доходов);

- Открывается только резиденту РФ (в связи с необходимостью уплаты налога);

- Инвестор должен быть совершеннолетним;

- Инвестор не только получает прибыль, но и вынужден оплатить услуги управляющей компании в независимости от результата инвестирования;

- Особый режим страхования.

Плюсы и минусы

Особенности инвестиционного вклада порождают определенные преимущества его перед стандартным депозитом:

- Банк может участвовать в прибыли от операций управляющей компании на финансовом рынке, поэтому предлагает более высокую процентную ставку по его денежной части;

- В отличие от чистых инвестиций на фондовом рынке, в конце срока договора клиент получает гарантированный доход в виде процентов от депозитной части;

- Возможность получения повышенной доходности при удачной стратегии управляющей компании.

- Депозитная часть застрахована государством (на сумму до 1,4 млн. руб.)

- Деньги, которые находятся на депозите, можно вернуть в любой момент времени.

Минусы таких вкладов в сравнении с типовым депозитом связаны со спецификой вложения в ценные бумаги и страхование жизни:

- Невозможность влиять на решения УК, а значит, и на прибыль;

- Необходимость уплаты подоходного налога (13%) с прибыли от дополнительной части капитала;

- Риски утраты вложенных средств;

- Наличие комиссии за услуги управляющей компании, независимо от финансового результата;

- Проценты уплачиваются в конце срока действия договора.

- Потеря части дохода при досрочном расторжении договора.

- Отсутствие пролонгации договора.

Основные виды

Все инвествклады можно разделить на виды по следующим критериям:

- По видам финансовых инструментов, в которые размещаются деньги клиентов

- ПИФы;

- Накопительное или инвестиционное страхование жизни.

Оба этих инструмента при благоприятных рыночных условиях могут принести высокий доход (до 30% годовых).

- По соотношению вложенных средств:

- Более 50% средств – депозит;

- Более 50% средств переданы управляющей компании.

- По защищенности клиента от убытков:

- С премией за риск (защищают от потерь вложенных средств и дают право на получение большей части прибыли);

- Без премии за риск (не гарантируют возврат вложений).

Риски

Депозитная часть инвествклада не несет с собой рисков (кроме риска банкротства кредитного учреждения). Все риски связаны с инвестициями в фондовый рынок и спецификой работы управляющих компаний:

- Риск утраты средств в связи с падением рынка;

- Риск потерь при необходимости досрочного изъятия средств.

Указанные риски можно нивелировать выбором грамотной и хорошо зарекомендовавшей себя управляющей компании.

Отличия от обычного вклада

Основные отличия:

- Более высокая степень риска;

- Отсутствие строгого законодательного регулирования;

- Нет возможности досрочного взыскания и пополнения;

- Нет капитализации;

- Срок ограничен 12 месяцами, пролонгация не предусмотрена.

Процентная ставка по инвестиционным депозитам выше, чем по стандартным банковским депозитам. Это связано с участием банка в прибылях управляющей компании и безотзывностью средств.

Однако по некоторым программам процентная ставка находится в диапазоне 5-6%, что сравнимо с эффективной ставкой (с учетом капитализации) по непополняемым депозитам на 12 месяцев без права частичного снятия.

При выборе банка для компенсации собственного риска необходимо обращать внимание на величину установленной ставки.

Застрахованы ли государством?

Типовые банковские депозиты застрахованы АСВ на сумму 1 400 000 рублей (с учетом начисляемых процентов). Средства, вложенные в фондовые инструменты, согласно российскому законодательству не страхуются.

Соответственно, часть денег, направленная в ПИФы, НСЖ или ИСЖ, также не будет возвращена, независимо от того, в связи с чем потеряны средства (некорректная политика управляющей компании, банкротство банка или крах экономики и обесценение ценных бумаг).

В чем подвох?

Условия договора часто предусматривает покупку паев через определенного брокера, аффилированного с банком или входящего с ним в одну группу. Так банк получает гарантированный дополнительный доход. У клиента банка нет возможности выбрать более надежного управляющего, который, возможно, принесет ему более высокую прибыль.

https://www.youtube.com/watch?v=y7DG5CQL7bc

Кроме того, у клиента нет возможности отследить фактическую доходность инструмента, так как брокер не предоставляет информацию о проводимых ежедневно операциях в виде отчета биржи. Информация формируется самим брокером и может быть не совсем достоверна.

Сравнение с ИИС

Дополнительной частью распоряжается не сам вкладчик, а управляющая компания самостоятельно, инвестор не может принимать решения о вложении средств и влиять на политику инвестирования. Поэтому такой депозит не подойдет тем, кто хочет принимать решения о стратегии работы на рынке.

ИИС позволяет принимать решение самостоятельно, но в случае, если инвестор неопытен, лучше доверить средства профессионалам рынка путем открытия вклада.

Отдельно стоит выделить возможность получения налогового вычета в размере более 50000 в год. Получить его можно, если ИИС открыт более 3 лет. За этот период можно получить более высокий доход, особенно при существенной сумме вложений (сумма инвестиций через ИИС ограничена 1 млн.рублей).

Возврат НДФЛ (налоговый вычет)

С полученного в результате инвестирования дохода клиент обязан заплатить комиссию управляющему и НДФЛ (13%). Законодательство о налоговом вычете не распространяется на инвествклады, в отличие от ИИС.

Отзывы вкладчиков

Сергей: «Инвестировал во вклад 50/50 с ПИФами. В течение срока действия договора по данным брокера доходность была 11%, но в момент закрытия почему-то резко снизилась до 3%.»

Анна: «Я осталась довольна инвестиционным вкладом. Инвестировала в ПИФы через банк ТОП-5. Совокупно получила доход за год около 13%, ничего для этого не делая. Теперь хочу попробовать самостоятельную торговлю».

Посмотрите видео по открытию счета:

Где открыть инвествклад: сравнение процентных ставок и условий

Инвествклады представлены не всеми кредитными учреждениями страны (например, в Почтабанке или Банке Авангард такого инструмента нет; в Сбербанке есть особый инструмент «Защищенная инвестиционная программа», похожий на инвествклад).

Программы вкладов в разных банках предусматривают как один вид инвестиций, так и несколько на выбор:

| Наименование банка | Название программы | Процентная ставка | Срок размещения средств | Минимальная сумма, тыс. рублей |

| БКС Премьер | «Защищенные инвестиции в Сбербанке» | до 13% | 90 дней | 300 |

| ВТБ | Инвествклад при подключении опции «Сбережения» | 0,0795 | 181-370 | 1000 |

| Газпромбанк | На вершине | 0,081 | 367 | 50000 |

| МКБ | Вклад в будущее | 0,08 | 365 | 100000 |

| МТС банк | 0,08 | 365 | 100000 | |

| Уралсиб | Стратегия | 0,08 | 367 | 150000 |

| Промсвязьбанк | Моя стратегия | 0,0725 | 367 | 50000 |

| Россельхозбанк | Инвествклад | 0,065 | 395 | 100000 |

| Райффайзенбанк | Свежий взгляд | 0,058 | 366 | 100000 |

| Открытие | 0,0556 | 367 | 50000 | |

| Связь Банк | Моя Стратегия | 0,08 | 367 | 50000 |

| ОТП Банк | Двойная выгода плюс | 0,08 | 366 | 50000 |

Рекомендую:

- Новая реферальная программа ОЗОН: условия, регистрация, обзор личного кабинета

- Мой Брокер БКС — личный кабинет, открытие счета, вход, обзор мобильного приложения, как торговать, отзывы, тарифы

- Куда инвестировать деньги в 2020-2022 годах и получать пассивный доход: как защитить активы от кризиса и спада

- Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

- Манилэндия от Яндекс Деньги: обзор чат-квеста, как играть и заработать, отзывы, сроки проведения, куда потратить баллы

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

https://www.youtube.com/watch?v=wk7VZ5bUqc8

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

100% полезный контент и никакого спама!

- Об авторе

- Недавние публикации

Иванова Светлана Сергеевна● Образование: высшее, менеджер по инвестициям.● Заканчивала курс «Финансовый анализ» МГТУ им. Баумана, курс «Финансовые рынки и институты» ГУ ВШЭ, курс «Финансовая грамотность» СПбГУ.●Занимает руководящую должность в одном из крупнейших банков РФ.

●Эксперт по личным финансам, финансовым рынкам, инвестициям

Вклад или инвестиционный счёт: куда выгоднее вложить деньги

Банковский вклад (или банковский депозит) — это деньги, переданные на хранение кредитному учреждению (банку), чтобы в конце срока действия вклада получить доход в виде процентов.

Видов и условий вкладов множество. Бывают срочные вклады и вклады до востребования. В первом случае депозит вносится на определённый срок и может быть изъят полностью без потери процентов только по истечении этого срока. Вклады до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика, но проценты по ним существенно ниже.

Вклад — понятное и относительно надёжное вложение.

Открыть вклад просто. Для этого даже не обязательно выходить из дома: многие банки позволяют открывать вклады через мобильное приложение или свой сайт. Конечно, для этого сначала нужно стать клиентом этого банка.

Главным преимуществом вклада как вида инвестирования свободных средств является страховое покрытие Агентства по страхованию вкладов в размере 1,4 миллиона рублей.

В пределах этой суммы можно уверенно размещать свой вклад в любом банке, у которого есть лицензия Центробанка РФ. Если банк лопнет, государство вернёт деньги вместе с процентами на день отзыва лицензии.

Кстати, с 2014-го в России были лишены лицензии более 300 банков, и их вкладчики, безусловно, пострадали.

Минус вклада в том, что по сравнению с индивидуальным инвестиционным счётом он даёт достаточно скромные возможности для приумножения средств.

Индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — вид брокерского счёта или счёт доверительного управления физического лица, открытый напрямую у брокера или у доверительного управляющего (например, в банке), по которому на выбор предусмотрены два вида налоговых льгот и действуют определённые ограничения.

Понятие «индивидуальный инвестиционный счёт» было законодательно закреплено с 1 января 2015 года. ИИС могут открыть как физические лица — граждане России, так и люди, не являющиеся гражданами РФ, но проживающие на её территории более чем полгода в году.

Максимальная сумма, которую можно изначально положить на ИИС, составляет 400 000 рублей. В течение года счёт можно пополнить на сумму, не превышающую 1 миллион рублей.

Большим преимуществом ИИС является возможность получения налогового вычета.

Он выплачивается в размере 13% от вложенной за год суммы, но не более 52 000 рублей. То есть и с 400 000 рублей, и с 1 миллиона рублей можно вернуть не более этой суммы. Этот вариант подходит вам, если вы имеете постоянную работу и работодатель платит за вас налоги. Есть и другой вариант — выбрать освобождение от налогообложения.

Основным минусом ИИС является то, что он, в отличие от вклада, никем не застрахован.

Однако если открыть его в надёжном банке (давно работает на рынке, находится в топ-20 рейтинга российских банков, в отношении него нет санации) и выбрать правильную инвестиционную стратегию, то можно заработать значительно больше.

К тому же, чтобы пользоваться налоговыми вычетами, инвестиционный счёт нужно открыть минимум на три года, в течение которых нельзя выводить средства.

Сколько можно заработать на вкладе и ИИС

Сравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт.

Доходность вклада

Средневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля.

Стратегия 1: вложения в государственные облигации

Открыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%.

С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля.

Чистый доход — 38 504 рубля.

Стратегия 2: вложения в облигации корпораций

Другой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ.

https://www.youtube.com/watch?v=-jDg-H4CPnU

К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%.

Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей.

Чистый доход — 41 020 рублей.

Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года.

Стратегия 3: вложения в акции

Самый большой доход могут принести вложения в акции.

Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь.

Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля.

Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других.

Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее.

Итог

Вклад подойдёт более консервативным и осторожным людям, вероятно, более старшего поколения. Открытие инвестиционных счетов — для более рисковых людей. Это не просто модный тренд, а хорошая возможность заработать.

Инвестиционный вклад: что это такое, его плюсы и минусы, стоит ли отдавать деньги

10 июля 2020

Процент по банковским депозитам в России регулярно понижается вслед за снижением ключевой ставки Центробанка. Теперь коммерческим банкам выгоднее занимать деньги в ЦБ под 4,5% годовых, чем принимать вклады от населения по ставке 7%. В результате доходность депозитов в последние 1,5-2 года снизилась ориентировочно на 30%.

Однако, изучая предложения банков по вкладам, все еще можно найти депозиты с привлекательной ставкой на уровне 7%. Но почти все из них имеют приписку «инвестиционный», «с накопительным страхованием жизни» и т. д.

В этой статье мы рассмотрим:

- какие особенности имеют инвестиционные вклады;

- каковы их плюсы и минусы;

- почему банки продвигают такие продукты;

- стоит ли клиентам вкладывать в них деньги.

Особенности инвестиционных вкладов

Основная характерная черта таких комбинированных продуктов заключается в том, что средства, помещенные клиентом в банк, делятся на 2 части. Первая часть кладется на обычный депозит. За пользование деньгами финансовая организация начисляет человеку проценты. Ставка по таким комбинированным депозитам даже выше, чем по обычным.

Вторую часть денег клиент передает финансовой организации в доверительное управление. Она не может быть ниже определенной суммы (в рублях или в процентном отношении от открытого вклада). Эти средства сотрудники банка направят на покупку ценных активов на фондовой бирже.

Предполагается, что доход вкладчика от инвестиций будет даже выше, чем процент по депозиту. Однако наверняка знать это, конечно, не может никто. Многое зависит от того, какие именно инструменты подберут сотрудники банка, и как активно будет развиваться (или падать) мировая экономика.

https://www.youtube.com/watch?v=PFwosKu1ors

Управлять деньгами клиента банк станет, естественно, не бесплатно. Вкладчик-инвестор должен будет заплатить ему комиссию. Причем в большинстве случаев размер этой комиссии фиксированный. Успешными оказались инвестиции или нет, роли играть не будет.

Есть у денег, размещенных на инвестиционные счета банков, и еще одна важная особенность.

Дело в том, что средства, положенные на срочные депозиты, застрахованы государством на случай банкротства финансовой организации.

Если ЦБ отзовет у кредитного учреждения лицензию, то Агентство по страхования вкладов вернет клиентам обанкротившегося банка их вклады (правда, не более чем по 1 400 тысяч рублей).

А вот средства, размещенные на инвестиционных счетах, государство не страхует. В случае банкротства банка получить назад их будет практически невозможно.

Разбор условий инвестиционного вклада на конкретном примере

Чтобы теоретические выкладки стали более понятны, приведем реальный пример комбинированного вклада. В качестве иллюстрации возьмем продукт Газпромбанка «На вершине» с накопительным инвестиционным страхованием.

Согласно условиям этого вклада, клиент банка может разместить сбережения на срочный депозит по достаточно привлекательной ставке 7,5% годовых. Но одновременно он должен заключить с одним из партнеров банка договор накопительного страхования жизни.

Минимальная сумма, которую человек может поместить на срочный депозит по повышенной ставке — 50 тысяч рублей. Договор заключается на 181 или 367 дней. Возможности пополнения вклада, частичного снятия денег, пролонгации договора, капитализации процентов депозит не предусматривает. Проценты за пользование деньгами начисляются в конце срока вклада.

Если человек разместит на депозите минимальную сумму в 50 000 рублей, то через год получит прибыль 3 770 рублей.

Что же представляет собой накопительное страхование жизни? Договор НСЖ со страховой компанией клиент должен будет заключить на 5 лет. При этом ежегодно ему придется делать взнос, равный первоначальному (минимальная сумма — 50 000 рублей). Таким образом, через 5 лет на его счету накопится, как минимум, 250 тысяч рублей.

Полученные средства страховая компания будет размещать в ценные активы. Предполагается, что вкладчик-инвестор через 5 лет получит от инвестиций дополнительную прибыль. Вполне возможно, что эта прибыль будет даже выше, чем процент от депозита. Однако при заключении договора банк осторожно замечает, что в данном случае «доход не гарантирован».

Еще одна привлекательная черта НСЖ — во время действия договора жизнь вкладчика застрахована. В случае смерти клиента страховой компании его родственники получат на руки всю сумму вложений.

Если вкладчик погибнет в результате несчастного случая, то страховая компания возместит его родным сумму в двукратном размере, а если в результате ДТП — в трехкратном.

Если человек, заключивший договор НСЖ, благополучно доживет до окончания его действия, то получит на руки всю накопленную сумму вместе с процентами по инвестициям.

Будет ли у человека, вложившего деньги в накопительное страхование жизни, какой-то гарантированный доход? Если он заключит договор как минимум на 5 лет, то впоследствии государство вернет вкладчику НДФЛ в размере 13% от накопленной суммы.

Например: при минимальном ежегодном взносе на НСЖ в 50 тысяч рублей за 5 лет человек накопит 250 000 рублей. В этом случае государство возместит ему НДФЛ в размере 32 500 рублей. Естественно, клиент страховой компании при этом должен быть плательщиком налога на доход физлиц (быть официально трудоустроенным).

«Плюсы» и «минусы» инвестиционных вкладов

Итак, выделим положительные моменты, которые содержат в себе такие комбинированные продукты.

Деньги на подобные депозиты банки принимают по повышенной ставке, что в наше время встречается редко.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Вполне вероятно, что средства, которые человек направит на инвестирование, принесут ему еще большую прибыль, чем процент по депозиту. Обычно доходность от вложений в ценные бумаги на 5-летнем горизонте составляет 10-15% годовых.

Если дополнительные средства клиента вкладываются в НСЖ, то он получает услугу страхования жизни.

Однако инвестиционные вклады имеет и минусы. При покупке комбинированных продуктов часть средств придется направлять на иные цели. А при заключении договора НСЖ делать взносы нужно будет в течение нескольких последующих лет.

Доход от инвестиций заранее подсчитать нельзя. Более того, он даже не гарантирован.

За управление деньгами специалисты банка возьмут с клиента комиссию. С прибыли, полученной от инвестиций, придется заплатить налог государству.

Деньги, размещенные на инвестиционном счете банка, не застрахованы. В случае банкротства финансовой организации получить их назад будет практически невозможно.

Кому подойдут инвестиционные вклады

Если человек хочет просто разместить свои накопления на депозит, чтобы в итоге получить фиксированный доход, то подобный комбинированный продукт вряд ли ему подойдет.

Часть средств необходимо будет направить на покупку ценных бумаг. Гарантировать доходность от инвестиций сотрудники банка не могут, однако комиссию за управление деньгами они все равно возьмут.

Средства, переданные финансовой организации на инвестиционные цели, не страхуются государством.

Консервативным сторонникам получения гарантированного дохода больше подойдут обычные депозиты с невысокой процентной ставкой.

Кому следуют присмотреться к инвестиционным вкладам? В первую очередь — тем людям, которые интересуются получением повышенной прибыли от работы на фондовой бирже, но не имеют опыта инвестирования. При заключении подобного договора с банком управлением деньгами клиента займутся специалисты.

Это уменьшит риск финансовых потерь от неудачных инвестиций. При заключении договора НСЖ человек получит дополнительную услугу — страхование жизни. За несколько лет он сможет накопить сумму, необходимую, скажем, для крупной покупки.

Дополнительным приятным бонусом для вкладчика станет повышенный процент по депозиту.

pro-banking.ru ВКЛАДЫ ИНВЕСТИЦИИ СТРАХОВКА