Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

- Дебет и кредит — что это

- Что такое дебетовое и кредитовое сальдо

- Кредитовый и дебетовый оборот

- Что такое дебетовое сальдо

- Что дальше?

- Дебет и кредит: что это такое в бухгалтерии простыми словами

- Что такое дебет

- Что такое кредит

- Какую роль они играют

- Понятие двойной записи в бухгалтерском учете

- Пример использования

- Что значит «свести дебет с кредитом»

- Что такое сальдо

- Дебет и кредит простыми словами: что это?

- Двоичная запись

- Что такое дебет?

- Что такое кредит?

- Что такое сальдо?

- Активные и пассивные счета

- Примеры расчета

- Дебет и кредит: что это такое простыми словами, двойная запись в бухгалтерском учете

- Дебет-кредит простыми словами

- Активные и пассивные счета бухгалтерского учета, субсчета

- Двойная запись в бухгалтерском учете

- Бухгалтерский баланс

- Чем дебет отличается от кредита

- Дебетовая и кредитная пластиковая карта

- Что такое дебет и кредит в бухгалтерии — отличия и как свести

- Что такое дебет и кредит

- Главные отличия

- Существующие типы счетов

- Какая структура

- Другие возможные параметры

- Сведение

- Дебетовое и кредитовое сальдо

- Дебет и кредит в акте сверки

Дебет и кредит — что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

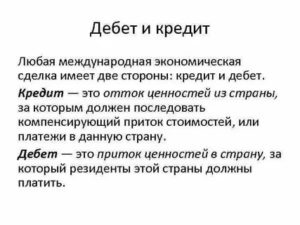

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

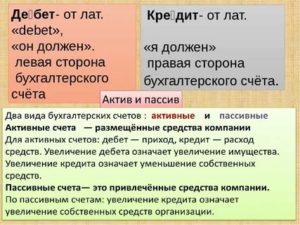

- Дебет — это приход, левая колонка счета, обозначается ДТ.

- Кредит — это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Дебетовое сальдо — это превышение итоговой суммы по дебет счету по сравнению крЕдитом.

Кредитовое сальдо — это превышение итоговой суммы по кредиту счета в сравнении с дебетом.

Рассмотрим пример.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Дебетовый оборот — совокупность операций прихода денежных средств, а кредитовый оборот — отражает совокупность операций расхода денежных средств.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Дебет и кредит: что это такое в бухгалтерии простыми словами

Оформляя ссуду, клиенты банка видят в договоре слова: дебитор, кредитор. Не требует разъяснений, что они образованы от терминов дебит и кредит. Что это за слова? Откуда они пошли?

Что такое дебет

Еще в средние века ремесленники и купцы вели амбарные книги, в которых записывали свои расходы и доходы. Каждый записывал обороты так, как ему было удобно, но в основном постранично: на развороте книги на одной стороне записывался приход (расход), а на другой расход (приход). Многие помечали: я должен, мне должны.

Так продолжалось до тех пор, пока итальянец Лука Пачоли, «отец» современной бухгалтерии, не предложил в своем главном труде, в главе «Трактат о записях и счетах», делить страницу на две части. Одна часть, дебет (в дословном переводе с латинского «debet» означает «он должен»), фиксировала все поступления, а кредит показывал уменьшение собственных средств.

При этом каждую цифру было необходимо записывать два раза: в правой и левой частях баланса. Такая запись называется двойной и принята за основу в современном бухгалтерском учете.

Дебет – левая сторона бухгалтерского баланса. Показывает суммы, которые должен получить (или уже получил) на свой банковский счет владелец фирмы, ведущей данный бухгалтерский баланс, а также же любое другое поступление материальных средств.

https://www.youtube.com/watch?v=mfiXs3LriJk

Так как без заимствованных средств сегодня вести бизнес довольно сложно, то в бухгалтерском учете появились два вида счетов: активные и пассивные.

На активных счетах учитываются все средства, которыми владеет фирма, на пассивных – источники их появления (уставный капитал, кредиты и т.д.). Поэтому на активных счетах показывается движение из кредита в дебет.

Здесь дебит показывает рост имущества (сырья, материалов, оборудования, денег в кассе или на счетах в банке и т.д.). На пассивных, наоборот, из дебита в кредит, что означает уменьшение долга фирмы перед поставщиком товаров, банком (погашение кредита) и т.д.

Что такое кредит

Термин «кредит» имеет латинские корни. В переводе с лат. «creditum» означает «долг», «заем». В современном русском языке используется в четырех значениях. Все зависит от того, на каком слоге ударение. Если говорится кредИт, то имеются в виду финансовые отношения:

- Определенный вид экономических отношений, когда некоторая стоимость (деньги или имущество) передаются другому лицу на условиях возвратности. Наглядный пример, кредит банка своему клиенту;

- Расход предприятия (фирмы), величина денежных отчислений, сумма ссуды (кредитные деньги), выданная банком заемщику.

При ударении на первом слоге – крЕдит, слово применяется:

- В бухучете. Представляет правую сторону баланса, где отражаются пассивы фирмы;

- В современных системах образования на Западе. Означает зачет (используется в зачетной системе единиц Карнеги).

Какую роль они играют

Дебет и кредит – основополагающие элементы современного бухучета. Благодаря этим двум терминам, руководитель (хозяин) предприятия (организации) имеет возможность:

- Оперативно получать объективную и точную информацию об экономических процессах, протекающих в структурном подразделении, в котором ведется бухгалтерский учет. Полученные данные позволяют принимать определенные управленческие решения, направленные на стабилизацию работы предприятия;

- Находить резервы для роста имущественных (денежных) активов организации;

- Показывать результаты хозяйственной деятельности (прибыль или убытки) для определения налогооблагаемой базы;

- Представлять финансовые отчеты потенциальным инвесторам, партнерам, финансовым организациям при оформлении кредитов;

- Аудита, что важно для контролирующих органов, а также при размещении ценных бумаг (акций) на торговых площадках (биржах).

Если описывать, что такое дебет и кредит, говоря простыми словами, для чайников, то дебет показывает поступление средств в распоряжение организации. Источниками прихода могут быть:

- оплата реализованной продукции или оказанных услуг;

- возврат выданных в виде ссуды средств;

- поступление сырья и материалов;

- приобретение основных фондов: машин, станков, оборудования и т.д.

КрЕдит (не путать с выдаваемыми кредитными организациями займами) – расходы фирмы. Они состоят из:

- затрат на сырье, материалы, электро- и теплоэнергию;

- заработной платы рабочим и управленческому персоналу;

- транспортных расходов;

- сумм, возвращаемых банку кредитов и процентов по ним;

- затрат по обслуживанию банковских счетов;

- налогов и различных сборов.

Понятие двойной записи в бухгалтерском учете

Двойная запись – специальный прием ведения современного бухгалтерского учета. Он заключается в отражении всех операций одновременно и по кредиту и по дебету.

Счета, по которым осуществлена проводка, должны показывать, сколько убыло в одном месте и сколько прибыло в другом.

Это позволяет видеть пути поступления и оттока денежных средств экономистам, проводящим анализ финансово-хозяйственной деятельности подотчетного предприятия.

Основным правилом двойной записи является принцип равенства левой и правой частей баланса в любой момент времени – сумма проводок по дебету должна сходиться с суммой проводок по кредиту. Это говорит о двух вещах:

- Записи по дебету и кредиту должны проводиться одновременно и суммы должны быть одинаковые. Поэтому изменения в обеих частях баланса не нарушают равенства активов и пассивов;

- Если нет баланса – в ведении учета допущена ошибка. Для устранения ошибки проводится сверка записей по дебету и кредиту.

Такой метод ведения бухучета позволяет через бухгалтерский баланс отражать финансовое положение фирмы.

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

https://www.youtube.com/watch?v=-NR20Ir0u_w

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

- В день оплаты бухгалтер обязан записать в плане счетов: Кредит 51 (расчетный счет) 40 000 руб., активы фирмы уменьшились, Дебет 60 (расчеты с поставщиками) 40 000 руб. – получатель денег должен ООО «Каскад» материалы на перечисленную сумму;

- В день получения материалов бухгалтерия делает проводку: Кредит 60 (расчеты с поставщиками) 40 000 руб. – поставщик рассчитался с фирмой, Дебет 10 (материалы) 40 000 руб

Из приведенных записей можно сделать следующие выводы:

- в любой момент времени активы фирмы были равны пассивам;

- поставщик провел взаиморасчеты с ООО «Каскад», о чем свидетельствует запись: Дебет 60 на сумму 40 000 руб., Кредит 60 на сумму 40 000 руб.;

- произошло изменение структуры активов фирмы – расчетный счет уменьшился на 40 000 руб., но стоимость материалов возросла на эту же сумму.

Что значит «свести дебет с кредитом»

Это выражение, наверное, каждый слышал, и не раз. Однако не каждый знает, что это такое.

Выше уже рассмотрено, что такое дебет и что такое кредит, а также суть двойной записи бухучета.

Поэтому коротко выражение объясняется так: сумма дебетовых оборотов по каждому счету, с учетом переходящих остатков, обязательно должна совпадать с суммой кредитовых проводок.

Это означает, что должен быть баланс между расходом и приходом средств в любой момент времени в системе счетов. Если этого нет – допущена ошибка в ведении бухгалтерского учета.

Например, на начало месяца по счету №10 (материалы) был остаток 22 000 руб. — классический дебет. В течение месяца поступило материалов на сумму 91 000 руб. – это сумма проводок за месяц. Итого к концу отчетного периода должно быть 113 000 руб. Однако в течение месяца в производство отправлено материалов на сумму 104 000 руб., о чем говорит сумма проводок по кредиту.

Если материально-ответственное лицо представило отчет об остатке на складе материалов на сумму 9 000 руб., то все операции выполнены правильно и дебетовый остаток составляет 9 000 руб. Если в остатке сумма выше, то однозначно допущена ошибка в учете. Если остаток ниже, то возможны две причины:

- Ошибка в учете;

- Хищение материалов со склада. В таких случаях, для получения баланса, с подотчетного лица удерживается сумма похищенного, в результате чего активы по-прежнему равняются пассивам.

Что такое сальдо

Самый интересный момент в бухгалтерском учете – рассчитать прибыль или убытки. Мы все время говорим о равенстве между левой и правой сторонами бухгалтерского баланса. Сколько пришло в фирму за отчетный период, столько должно и уйти. В противном случае учет велся недостоверно. Откуда взяться прибыли, чтобы сохранился баланс между Дебетом и Кредитом?

Ответ в сальдо (с итал. saldo – остаток) бухгалтерского баланса. Оно представляет собой разницу между доходами и расходами за отчетный период.

Превышение доходов над расходами дает прибыль. Если расчет дает отрицательный результат — получаем убытки. Чтобы сохранить равенство между левой и правой сторонами баланса, в системе счетов есть проводка №99 (прибыли или убытки). Так и сохраняется равенство.

В 90-е годы, когда Советский Союз развалился, а предприятия не были приватизированными, среди бухгалтеров была расхожей фраза: «сальдо-бульдо», где бульдо показывало превышение доходов над расходами и шло в карман руководству. А вот фраза «сальдо-мальдо» говорила об убытках.

Посчитать сальдо можно с помощью таблицы, метод называется табличным, и с помощью самолетика.

Самолетик – это сленговое обозначение наиболее удобной формы выведения сальдо. Представляет собой крест с горизонтальной полосой, поднятой к верху вертикальной линии, что и напоминает стилизованную фигуру самолета. Выглядит так:

Итак, мы рассмотрели понятие дебета и кредита. В завершение предлагаем вам следующее видео по теме:

Дебет и кредит простыми словами: что это?

Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции.

Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно.

В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

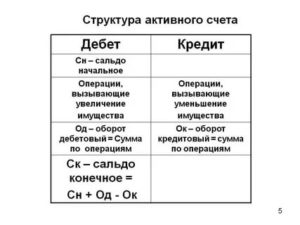

Активные и пассивные счета

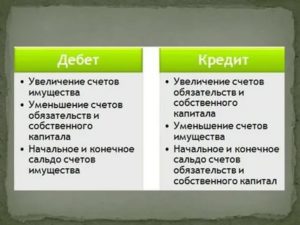

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании.

Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала.

Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Касса (счет 50):

Расчетный счет (счет 51):

Далее вы решили оформить заказ на новый костюм на сумму 4000 рублей, но оплатили только 1000 рублей с расчетного счета, а остальную часть решено отдать позже. В учете это будет выглядеть так:

Расчетный счет (счет 51):

Заказчик (счет 62):

Склад (счет 41):

Пришло время подводить итог первого месяца работы. Считаем суммы дебетового и кредитового оборота (те, что накопились по соответствующим счетам).

Касса: 5000 – 2000 = 3000 рублей. Первая сумма больше, поэтому по итогам записывается в дебетовую часть.

Расчетный счет: 2000 – 1000 = 1000 рублей — то же самое.

Заказчик: 1000 – 4000 = 3000 рублей — здесь ситуация обратная, то есть вторая цифра больше. Соответственно она идет в правую часть столбца — в кредит.

Склад: 4000 рублей.

https://www.youtube.com/watch?v=k_tTbL5sC7I

Таким образом, дебетовое сальдо дает понять, какие активы у нас есть на текущий момент, а кредитовое не дает забыть, что мы должны поставщику часть средств за заказ.

В следующем отчетном периоде мы переносим все данные, которые получились по итогу работы. Это будет называться входящим сальдо.

Безусловно, рассмотренный пример достаточно примитивен, а названия статей условные. Однако он наглядно показывает, что означают термины «кредит», «дебет» как они взаимосвязаны и как проходит оборот между ними. Само собой, бухгалтерский учет — это более сложный и трудоемкий процесс.

Дебет и кредит: что это такое простыми словами, двойная запись в бухгалтерском учете

» Справочник » Термины » Что такое дебет и кредит в бухгалтерии

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом.

Однако, что конкретно под ними подразумевается, ведомо далеко не всем.

Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

https://www.youtube.com/watch?v=__DumBhh0MQ

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

— поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка.

В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные.

В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит.

У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо.

Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

https://www.youtube.com/watch?v=jzoK1k5qWlU

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Что такое выписка из ЕГРЮЛ https://delat-delo.ru/v-pomoshh-malomu-biznesu/online-service/proverka-kontragenta/vypiska-iz-egryul.html и зачем она нужна.

— двойная запись в бухгалтерском учете, что это такое:

Что такое дебет и кредит в бухгалтерии — отличия и как свести

Дебет и кредит — частые понятия, которые используются в бухгалтерской документации. С их помощью можно проанализировать экономическое состояние компании. На основании этих двух показателей специалисты отслеживают положение, выявляют рентабельность, подсчитывают прибыль.

Что такое дебет и кредит

Все компании, занимающиеся бизнесом, обязаны вести бухгалтерский учет. Исключением является только микробизнес. Дебет и кредит — это базовая основа бухучета. Если сформулировать эти понятия простыми словами, выходит, что это заработанные и потраченные средства компании.

Анализ экономической стабильности компании

Дебет — это финансы, которые были заработаны и зачислены на счета фирмы. Компания получила эти деньги за ведение своей деятельности, как основной, так и дополнительной. Это может быть оказание услуг, продажа товаров.

Под кредитом понимаются израсходованные средства, а также те, которые планируются к списанию со счетов. Сюда входят затраты на материальное обеспечение, заработная плата сотрудникам, налоги, страховые взносы, выплаты кредитов, оплата счетов контрагентов.

Благоприятное экономическое состояние фирмы характеризуется доминированием заработанных средств над затраченными. В бухгалтерии все состояния фиксируются по балансу в формате двойной записи. В левой графе указываются данные по дебету, в правой по кредиту.

https://www.youtube.com/watch?v=dGccvxzBA1s

Записи помогают:

- отследить финансовое состояние фирмы;

- зафиксировать все ключевые показатели сделок;

- получить сведения для расчета прибыли;

- предоставлять полную информацию о деятельности компании потенциальным партнерам по бизнесу.

Показатели предназначены для того, чтобы обобщать огромное количество информации, цифр и данных.

Соотношение понятий

Главные отличия

У понятий дебет и кредит есть одна общая функция. Они предназначены для отслеживания финансового состояния предприятия. Это единственное, что их объединяет. Во всех остальных направлениях это противоположные значения.

Дебет будет обозначать параметры и причины роста активов фирмы. Это показатель дохода от основной и от дополнительной деятельности. Он представляется как сумма активов. Кредит будет отличаться тем, что он отображает уменьшение средств на балансе. Показатель отображает все расходы.

Важно! Дебет и кредит отображают разные процессы в экономике, но предназначены для предоставления характеристики экономического состояния фирмы. Именно их правильное соотношение будет показателем эффективного развития предприятия.

Показатель отличия

Существующие типы счетов

При учете дебета на пассивном счете указываются расходы, которые связаны с уменьшением объема собственных средств, с оплатой обязательных взносов и налогов, выдачей заработной платы сотрудникам.

Какая структура

Счета дебета подразделяются на несколько разделов:

- внеоборотные активы — сюда включаются все сведения об имеющихся в компании активах, связанных со строительством, покупками;

- прямые — расходы, связанные с деятельностью предприятия, выплатой заработной платой, приобретением расходных материалов;

- косвенные — затраты на поддержание работоспособности фирмы;

- производственные запасы.

Другие возможные параметры

В качестве структуры дебета можно выделить готовую продукцию, денежные средства на счетах компании, собственный и заемный капитал.

Структура понятий

Сведение

Чтобы дебет и кредит сводились, в бухгалтерии для каждой хозяйственной операции используются два счета. На один из них денежные средства поступают, со второго расходуются. Такой принцип двойной записи помогает избежать бухгалтерских ошибок. Они обнаруживаются в том случае, если баланс не удается свести.

Ошибки в бухгалтерии подразделяются на два типа:

- преднамеренные;

- непреднамеренные.

Чаще всего допускаются следующие ошибки:

- при проведении первичного учета операции будут отражаться без соответствующих бумаг;

- средства не отражены своевременно в учете;

- были неверно составлены проводки, которые исказили данные учета;

- нарушены правила первичного учета на стадии оценки.

Ошибки могут возникнуть при сбое компьютерных программ, использовании некорректных систем. Во всех случаях самым эффективным способом найти ошибку является проведение инвентаризации. Фактический остаток на счетах компании будет сверен с бухгалтерским. Это поможет выявить факты неправильного подсчета. Можно провести сверки по товарным накладным контрагентов, проанализировав приход и расход.

Неверные проводки бухгалтер может обнаружить при составлении оборотно-сальдовой ведомости. Также можно отследить движение денежных средств по счетам кредита и дебета. Кроме того, рекомендуется использовать метод логического контроля. При таком варианте создаются контрольные точки, по которым значение в ведомости должно совпадать.

Сведение дебета с кредитом

Дебетовое и кредитовое сальдо

Чтобы любая компания правильно работала, необходимо регулярное пополнение ее счетов. Но одновременно с них происходит и списание на текущие расходы. Чтобы понять финансовое состояние фирмы, нужно проанализировать ее сальдо. Это понятие актуально для определенного срока.

В бухгалтерском учете выделается несколько видов сальдо:

Если у дебета показатели будут выше, чем у кредита, то в столбце активов должна отражаться эта разница. Такой процесс носит название дебетовое сальдо. В случае, когда кредит превышает дебет, это будет отображаться в графе пассивов. Если сальдо будет равняться нулю, счет закрывают.

Важно! Если речь идет о сальдо в бухгалтерском учете, то в него не нужно включать все счета с момента функционирования компании. Анализ должен проводиться только за определенный период. Чаще всего берется месяц или квартал. В связи с этим сальдо может быть начальным и конечным. Второй вариант отображает остаток денежных средств на остаток периода, квартала и месяца.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Определить конечное сальдо можно, если к начальной величине добавить величину по оборотам. Если понятие рассматривается в отношении определенной фирмы, то сальдо будет устанавливаться как разница между кредитом и дебетом. Оно вычисляется по расходным и доходным операциям.

Составление отчета по сальдо

Дебет и кредит в акте сверки

Акт сверки — это выписка из документа, который отображает все финансовые операции между контрагентами за определенный период времени. То есть это документ, в котором прописаны все операции в натуральном или денежном значении на установленную дату. Здесь можно увидеть все, что приобретено компанией за неделю, месяц или квартал.

Зная, что это дебет и кредит в акте сверки, можно понять, есть у компании долги перед партнерами или нет. В части акта по кредиту прописываются поступления средств от клиента, а в отношении дебета — завершение обязательств перед партнерами за выполнение работ, услуг.

На законодательном уровне нет строгого утверждения форм составления акта. Документ может быть создан в произвольной форме. В нем указывается дебет, кредит и показатель конечного сальдо. Акт составляется в двух экземплярах. Инициатором может выступать сторона, которая решила проверить взаиморасчеты. Один экземпляр направляется контрагенту, второй остается в компании.

Важно! Именно благодаря акту сверки можно выявить технические ошибки, которые приводят к тому, что дебет с кредитом может не сходиться.

Бухгалтерский учет — очень точный процесс, который не терпит ошибок в расчетах. Дебет и кредит — понятия, позволяющие контролировать и анализировать положение компании в экономической сфере.

Благодаря им сверяются все операции по банковскому счету организации.

Работа каждой организации должна быть направлена на достижение дебетового сальдо, означающего, что она тратит меньше, чем зарабатывает.