Спросить у юриста быстрее. Это бесплатно!

Бесплатная консультация юриста

Москва и МО: +7 499 938-93-12

СПб и область: +7 812 467-39-73

Фед. номер: 8 800 350-73-54

ПРОВЕДЕНО КОНСУЛЬТАЦИЙ: сегодня — 21, за месяц — 687, за год — 11 345

Многие российские налогоплательщики (как граждане, так и организации) имеют долги перед ФНС РФ. Согласно ст. 59 НК РФ недоимки и штрафы могут быть признаны безнадежными и списаны в установленном законом порядке. Списать их налоговики могут самостоятельно или по решению суда.

Правда, такую инициативу они проявляют редко. Случается даже, что людей вызывают в инспекцию и требуют заплатить налоги, которые уже отменены. В результате возникают ситуации, когда баланс отягощает старый долг, все сроки по которому давно прошли. Чтобы исправить ситуацию, стоит узнать, что такое безнадежная задолженность и как выглядит процедура ее списания.

- Что такое безнадежный долг?

- Как списывается безнадежная задолженность?

- Судебная практика

- Безнадежная задолженность в 2020 — списание

- Налоги

- Срок исковой давности

- Какой долг считается безнадежным и подлежит списанию?

- Безнадега

- Какой долг считается безнадежным?

- О некоторых нюансах

- Должник в плюсе?

- Как узнать, списан ли кредит?

- Безнадежный долг: имеет ли последствия его списание?

- Когда долг будет списан?

- Как узнать, списан ли долг?

- Списание безнадежного долга: какие последствия?

- Как отразить в учёте безнадёжные долги

- Как определить, что долг безнадёжен и его можно списать

- Как правильно списать задолженность

- Списание за счёт резерва

- Списание в финансовый результат

- Как учесть в текущем налоговом периоде безнадёжные долги прошлых лет

- Безнадежная задолженность: что такое, порядок признания, как списать, бухгалтерские проводки

- Что такое безнадёжная задолженность?

- Характеристики безнадёжной задолженности

- Какие задолженности не относятся к безнадежным?

- Когда безнадёжный долг подлежит списанию?

- Сроки и порядок списания безнадёжной задолженности

- Особенности списания долга

- Отражение операции в бухгалтерском и налоговом учёте

- Законодательные акты по теме

Что такое безнадежный долг?

Согласно налоговому законодательству безнадежными считаются следующие долги:

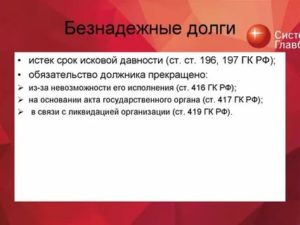

- По которым прошел срок исковой давности. В соответствии со ст.113 НК РФ он составляет три года. Правда, здесь речь идет о возможности привлечь нарушителя к ответственности, а не о списании. В случае истечения срока налоговики не смогут истребовать долг принудительно, но он все равно будет отражаться в карточке расчетов с бюджетом (РСБ). Чтобы исключить его оттуда, необходимо признать задолженность безнадежной к взысканию.

- Долги, обязательства по которым прекращены вследствие неспособности налогоплательщика их выполнить. Этот факт должен быть подтвержден актом уполномоченного госоргана (например, постановлением судебного пристава, который закрыл исполнительное производство). Также основанием списания задолженности может быть ликвидация юридического лица или признание плательщика банкротом, смерть или признание человека умершим.

Кроме того, по ст.59 НК списанию подлежат налоги (сборы, пени, штрафы), которые были списаны с банковских счетов, но в доход бюджета не поступили. Единственное условие: банки, через которые производились расчеты, на момент обнуления долгов должны быть ликвидированы

Даже если налоговики не настаивают на уплате старых налогов, их списание очень рекомендуется. Автоматически этого не произойдет, заинтересованному лицу придется дождаться решения ФНС или обращаться в суд.

Новых штрафов за такую инициативу опасаться не стоит.

Зато наличие просроченной задолженности может помешать обычному человеку взять кредит, а предпринимателю – получить выгодный контракт (в том случае, если контрагенты захотят проверить его благонадежность).

Как списывается безнадежная задолженность?

Для списания задолженности и ее исключения из карточки РСБ в налоговой службе создается специальная комиссия. В соответствии с приказом ФНС № ЯК-7-8/393@ от 19.08.2010 г. на ней рассматриваются документы, подтверждающие основания проведения процедуры. Такими документами, к примеру, могут являться:

Решение о признании долгов безнадежными и их списании принимается в течение одного рабочего дня с момента рассмотрения имеющейся документации.

Проверить, осталась ли задолженность, можно при личном обращении в ФНС или на сайте «Госуслуги». Рассчитывать на то, что инспекторы пришлют соответствующее уведомление, не стоит. Зато по запросу они могут выдать копию решения о списании

Как гласит закон, налогоплательщик-гражданин не может требовать от налоговиков признать долги безнадежными и списать их.

Чтобы освободиться от обязательств перед бюджетом, нужно подавать иск в суд общей юрисдикции в порядке, предусмотренном Кодексом административного судопроизводства.

Для юридических лиц действует такое же правило, только с исковым заявлением придется обращаться в арбитражный суд.

https://www.youtube.com/watch?v=k9RPZUqRm7U

Таким образом, если время идет, а недоимки не списываются – можно готовить исковое заявление. Предварительно придется запросить в ФНС справку о состоянии расчетов с бюджетом. В ней должна быть отражена вся сумма задолженности на момент подачи иска. Согласно пп.10 п.1 ст.

32 НК налоговики не имеют права отказать в выдаче такого документа

Если в ходе слушаний выяснится, что инспекция пропустила срок предъявления к налогоплательщику претензий и он не подлежит восстановлению – выносится решение о невозможности взыскания недоимок.

После этого надо обратиться в отделение ФНС с копией решения и заявлением о списании.

Судебная практика

Случаи споров между инспекциями ФНС и обычными гражданами в судебной практике встречаются редко. Намного чаще с соответствующими претензиями обращаются организации различных форм собственности. Вот один из примеров рассмотрения таких дел.

ООО «ЗМИ» подало в арбитражный суд г.Москвы иск к ИФНС № 21. В своем заявлении истец просил признать безнадежным к взысканию долг по налогу на имущество за 2012 год в сумме 9 041-00 руб. (с учетом пени), а также списать его.

В процессе разбирательства было установлено, что задолженность истца, возникшая до его организации, не была своевременно истребована налоговым органом.

От ответчика также не поступало ходатайств о восстановлении срока исковой давности.

В итоге было принято решение о признании долга ООО «ЗМИ» безнадежным, а обязательств по его погашению – прекращенными. Что касается требований о списании задолженности – судья напомнил, что признание задолженности безнадежной подразумевает и ее обнуление.

Несмотря на то, что закон предоставил инспекторам ФНС право списания недоимок, рассчитывать на такой подарок не стоит. Главной задачей налоговиков является пополнение бюджета, так что во многих случаях справедливости приходится добиваться через суд. Для этого нужно запастись терпением, доказательствами, а по возможности стоит обратиться к хорошему юристу по налоговому праву.

Есть вопросы к юристу? Мы готовы ответить на них прямо сейчас — это бесплатно!

ОСТАЛИСЬ ВОПРОСЫ? СПРОСИТЕ У ЮРИСТА:

Безнадежная задолженность в 2020 — списание

Перед списанием организация проводит ряд подготовительных процедур. Долги учитываются не общей суммой, а по каждому должнику в отдельности. Поэтому первым делом следует провести их инвентаризацию.

Для ее проведения руководитель подписывает специальный приказ. На его основании бухгалтерия составляет справку о состоянии кредиторской и дебиторской задолженности.

Она формируется на ту дату, в которую будет осуществляться инвентаризация.

В этой справке указывается подробная информация о каждом должнике, а также вносится список документов, подтверждающих образование долга. Результаты проверки вносятся в специальный акт. В нем следует выделить сумму безнадежной задолженности обособленной строкой. Затем акт становится основанием для процедуры списывания с баланса.

Для того чтобы фирма, выступающая кредитором, не несла убытков, она создает резервный фонд. За счет средств этого фонда и происходит списание. Формируется он из прибыли организации. Его называют резервом по сомнительным долгам. Создание такого резерва регулируется российским налоговым кодексом.

Следует учитывать такие нюансы:

- Сформировать резервный фонд могут только те компании, которые платят налог на прибыль.

- Средства резерва идут на погашение лишь основной части долга. Проценты, пени и штрафы сюда не входят.

- Размер фонда зависит от сроков образования задолженности. Если просрочка превышает три месяца, то его размер равен полной долговой сумме, если от 45 до 90 дней — то половине задолженности. Просрочка, не превышающая 45 дней, право на создание резервного капитала не дает.

- Максимальный размер резервной части не может превышать 10% от прибыли фирмы, которую она получает за один отчетный промежуток.

Неиспользованный в текущем промежутке резервный капитал переносится на следующий период. Если размер невозвращенного долга меньше суммы, записанной в резерв, то полученную разницу относят на счет внереализационных расходов. Разница отражается в качестве убытка.

https://www.youtube.com/watch?v=EF6iSGhnARs

Списывать долг следует именно в том отчетном периоде, в котором он был признан безнадежным. Более позднее списание считается неправомерным. Поэтому аналитики советуют вести учет безнадежных долгов на постоянной основе. Это позволит своевременно списать их с резервного капитала. Ведь риск невыплаты кредита присутствует в любом банке или других крупных организациях, выдающих займы.

Эта процедура вносится в бухгалтерский баланс так:

- Дебет 91.2 «Прочие расходы» Кредит 63 «Резервы по сомнительным долгам» — так отмечается факт создания резерва.

- Дебет 63 «Резервы по сомнительным долгам» Кредит счетов 60, 62, 76 — подтверждает факт списания дебиторки, нереальной к взысканию.

Но эти проводки действительны в том случае, если резервный капитал у предприятия присутствует.

Если же он создан не был, тогда операция отражается так:

- Дебет 91.2 «Прочие расходы» Кредит счетов 60, 62, 76 — списание дебиторских долгов.

- Дебет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» — так вносится дебиторка, которую взыскать невозможно.

При этом списанный долг подлежит отражению на забалансовом счете 007 еще в течение пяти лет. Эта необходимость продиктована тем, что нужно наблюдать за наступлением возможности взыскания, если финансовое положение должника в течение этого периода поменяется в лучшую сторону.

Возникают ситуации, когда иск к должнику сопровождается встречным иском к кредитору. То есть, оба предприятия оказываются должны друг другу. Тогда списывать задолженность нельзя, но позволено произвести взаимозачет требований по согласию сторон.

Однако если одна из сторон не согласна, при судебных разбирательств долг будет признан безнадежным даже в случае встречных требований. Лучше всего признавать невозвратной ту часть задолженности, которая не перекрывается собственным кредиторским долгом.

Налоги

Описанная процедура нередко становится предметом спора между налоговой инспекцией и налогоплательщиком. Налоговые органы могут признать процедуру списания неправомерной. Ведь проведение процесса способствует уменьшению платежа по налогу на прибыль. В этом случае, предприятию грозит образование долгов перед бюджетом.

Поэтому прежде чем решиться запускать процесс, следует внимательно изучить все нормативы, установленные налоговым законодательством в части этого вопроса.

Так, если долг признан безнадежным по причине истечения срока, то он должен учитываться в составе внереализационных расходов в том же периоде, когда закончился период возврата. Причем учет происходит в итоговый день платежного периода.

Если же посылом стала ликвидация предприятия, то задолженность учитывается в расходах того промежутка, когда была внесена запись об исключении организации-должника из реестра юридических лиц.

Срок исковой давности

Исковая давность, установленная по отношению к безнадежным долгам, составляет три года. Однако в части случаев, она может быть и продлена. Максимальная длительность может достигать десяти лет. Начинается отсчет давности на восьмые сутки со дня востребования. То есть, после 8 дней, которые следуют за установленной соглашением датой.

Нередко встречаются случаи, когда время выполнения обязательств прописано в договоре нечетко. Тогда давность нужно считать с того момента, когда кредитор потребовал выполнения договоренностей от оппонента. Существует ряд нюансов при учете этого параметра.

Исковая давность может быть прервана. Послужить этому могут любые действия со стороны должника. Любой размер платежа, даже самый маленький служит к прерыванию срока. С момента осуществления платы, он начинает отсчитываться заново.

Второй причиной прерывания срока становится обращение кредитора в судебные инстанции с иском. Как только суд выносит постановление о возврате должником денежных средств, срок получает новую точку отсчета. Исключением являются случаи, когда иск был оставлен судебными органами без рассмотрения. Тогда давность не прерывается.

Бухгалтеру важно отслеживать срок истечения давности. Пропущенный момент взыскания может отразиться на последующей процедуре списания. Ведь оно возможно в период образования долго. Самостоятельно выбирать налогоплательщику дату списания государство не позволяет.

Признание задолженности безнадежной сопровождается рядом определенных действий, равно, как и последующее списание. Для предприятия эта процедура приносит доход в виде уменьшения налога на прибыль. Поэтому налоговые органы внимательно отслеживают правомерность проведения этого процесса.

Правила расчетов контролируемой задолженности описываются на этой странице.

https://www.youtube.com/watch?v=GYhcA5rdq8M

С понятием злостного уклонения от погашения кредиторской задолженности ознакомьтесь здесь.

Какой долг считается безнадежным и подлежит списанию?

На начало 2017 года 11% россиян имели безнадежный долг. Кредиторы в отдельных случаях их простили. Предлагаем разобраться в особенностях данного типа задолженности, как и на каких условиях происходит ее списание, и кто может рассчитывать на милость банка.

Списание безнадежных долгов и признание их таковыми регламентируется ст.46 (п.3, 4) закона «Об исполнительном производстве». Важно понимать, что судебные приставы не списывают задолженность, а только инициируют прекращение исполнительного производства.

Закрытие дела о взыскании долга не означает, что деньги спишутся автоматически, к тому же кредитор может вновь потребовать возврата задолженности. Нужно учитывать, что срок действия решений по исполнительному делу – 3 года.

В течение этого времени банк-кредитор имеет право повторно направлять приставам дело, которое они ему вернули по причине невозможности взыскать деньги.

Каждый такой возврат автоматически продлевает «жизнь» задолженности, открывая новый трехлетний отсчет.

Но осознание того, что должник неплатежеспособен, не ставит точку. Банкиры попытаются вернуть хотя бы часть выданной суммы, продав безнадежный долг физического лица коллекторскому агентству.

Безнадега

Когда все меры по законному взысканию кредита использованы, но деньги вернуть все равно не удалось, на основании постановления ФССП об окончании исполнительного производства, принимается решение о нецелесообразности дальнейшей процедуры взыскания.

Какой долг считается безнадежным?

- С истекшим сроком исковой давности (3 года).

- Место нахождения должник а невозможно установить.

- Нет данных о его имуществе и других материальных ценностях, за счет которых можно было бы погасить задолженность.

- Официально не трудоустроен, чтобы взыскивать часть из заработной платы.

- Плательщик скончался, а наследники не приняли на себя долговые обязательства.

Схематично признание долга безнадежным и порядок его списания выглядят так:

- с момента внесения последней суммы по кредиту прошло более года;

- банк обращается в суд для принудительного взыскания задолженности;

- судебное постановление направляется приставам;

- в ходе работы приставы устанавливают, что для невозможности вернуть деньги существуют объективные причины – нет имущества, местонахождение неизвестно и пр.;

- дело со специальным постановлением возвращается банкирам, которые могут еще неоднократно перенаправлять его приставам, но убедившись, что тратят время и деньги напрасно, продадут его коллекторам, а ущерб спишут на собственные убытки.

Важно! Безнадежный долг перед банком возникает не ранее годовой просрочки по платежам.

Кроме постановления приставов и судебного решения, у банка на руках должен быть полный пакет документов, доказывающих, что заемщик не в состоянии выполнить обязательства – у него нет ни денег, ни имущества, чтобы расплатиться. Бумаги нужны, чтобы закрыть просроченный кредит в размере одного и более процентов от капитала банка.

В некоторых финансовых учреждениях действует регламент, разрешающий прощать недоимки менее 0,5% от размера банковского капитала без сбора доказательств неплатежеспособности. Обычно речь идет о небольших потребительских кредитах, когда издержки по взысканию превышают доход от возврата.

О некоторых нюансах

Многие полагают, что взяв кредит в качестве ИП, после снятия с регистрации его можно не выплачивать, и ошибаются. Само по себе окончание предпринимательской деятельности не отменяет обязательств физического лица и не переводит долги в статус безнадежных. Аннулировать банковскую задолженность можно другими способами, например, в результате истечения исковой давности.

https://www.youtube.com/watch?v=M5dbCJKvPIY

Смерть должника не входит в официальный список причин для признания невозможности взыскать деньги, но спорить с тем, что затруднительно вернуть средства с умершего, вряд ли будет кто-то станет.

Сама по себе смерть не отменяет взятых при жизни денежных обязательств, ведь в пределах стоимости принятого наследства разбираться с ними будут родственники.

Если наследников нет или они отказались от своего права получить завещанное, имущество переходит муниципальным или федеральным властям, а вместе с ним и долговые обязательства почившего.

Должник в плюсе?

На первый взгляд кажется, что задолжавшему аннулирование кредита выгодно, но по закону списанная задолженность – это доход должника, поэтому с него нужно заплатить налоги. Однако новый долг не появится, если:

- банкиры передадут недоимки коллекторам (доход должник не получит);

- человек оспорит через суд размер задолженности и другие условия кредитного договора.

На заметку! При задолженности более 500 тысяч рублей и просрочке не менее 3 месяцев можно инициировать процедуру банкротства , которая поможет остановить начисление пени, «заморозит» исполнительный лист и снимет арест с имущества.

Как узнать, списан ли кредит?

Информацию обо всех исполнительных производствах размещают на сайте ФССП. Достаточно ввести ФИО, год рождения и регион (город, область, край, республику). В мгновенно выданном результате отображаются все актуальные задолженности по конкретному физическому или юридическому лицу.

Если какая-то из них списана, то напротив указана статья, на основании которой взыскание прекращено.

Зная, что такое безнадежный долг по кредиту и как можно законным способом от него уйти, помните, что злостным уклонистам от выплат кредитных долгов грозит уголовная ответственность. По ст.177 УК РФ это штраф до 200 тысяч рублей, обязательные работы, принудительные работы, арест или тюремное заключение

Если ваша задолженность свыше 150-ти тысяч рублей вы можете узнать о возможности списания своего долга на законных основаниях

Остались вопросы, или требуется профессиональная юридическая помощь по признанию вашей задолженности безнадежной, обратитесь за бесплатной консультацией к специалисту.

Региональная юридическая служба.Бесплатная юридическая консультация по всей стране 8 800 707-79-45

Безнадежный долг: имеет ли последствия его списание?

Безнадежный долг – это долг, возврат которого был признан невозможным впоследствии неплатежеспособности должника или отказа суда от взыскания.

Очевидно, что списание безнадежных долгов финансовыми организациями происходит далеко не сразу после образования задолженности. Для того, чтобы произвести эту операцию, на которую не часто соглашаются банки и другие финансовые учреждения, необходимо, чтобы после внесения должником последней суммы по кредитному обязательству прошло не менее одного года.

В этот период финансовые учреждения пытаются “достучаться” к должнику любыми способами, чтобы вернуть выданные средства: в начале присылают извещения об образовании долга, начисляют штрафы и пени, предлагают оформить реструктуризацию займа или кредита, или кредитные каникулы.

Позже, в случае, если заемщик не желает каким-либо образом контактировать и решать образовавшуюся проблему, кредитор может обратиться в суд для принудительного взыскания задолженности, что достаточно невыгодно – все судебные разбирательства требуют немалых затрат.

Далее схема действий зачастую выглядит так:

- дело должника передается судебным приставам для проведения взыскания;

- в ходе расследования устанавливается факт невозможности возврата долга на законных основаниях: нет имущества для взыскания, денег на счетах и прочее;

- дело со специальным постановлением возвращается кредиторам и закрывается судом.

Тем не менее, стоит отметить, что закрытие дела о взыскании долгов не означает, что кредитор сразу простит задолженность своему заемщику.

Действующее законодательство гласит, что он имеет полное право направить судебным приставам дело повторно в течение трех лет.

И, порой такое следствие может идти бесконечно – возврат исполнительного документа в суд продлевает действие задолженности еще на трехлетний период.

https://www.youtube.com/watch?v=hKTuqqCITCI

В случае, если судебное разбирательство и позднее не будет результативным, финансовое учреждение попытается вернуть хотя бы часть выданных денежных средств заемщику, поэтому безнадежный долг может быть продан третьим лицам, в частности коллекторам, которые попытаются вернуть хотя бы частично сумму задолженности. Если и тогда вернуть средства не удалось, банк в конце концов признает долг безнадежным и спишет его.

Когда долг будет списан?

Признание долга безнадежным и его списание в России строго регламентируется законодательством, а именно ст. 46 ФЗ “Об исполнительном производстве”. В каких случаях он будет применим?

- Когда невозможно установить местонахождение должника, например, он скрывается.

- Истек срок исковой давности, а именно – прошло 3 года с момента подачи иска в суд на заемщика.

- Должник не имеет официального трудоустройства, а также имущества или любых других материальных ценностей, поэтому произвести взыскание долгов невозможно.

- Установлена смерть должника, при которой родственники не взяли на себя долговые обязательства (отказались от завещания).

- Судом признано банкротство заемщика. При этом его долг должен превышать 500 тыс. рублей;

- Если сумма долга не такая большая, чтобы повторно обращаться в суд..

- Кредит или займ на карту был оформлен кредитными мошенниками, и суд подтвердил этот факт.

Стоит отметить, что в случае признания долга безнадежным, его списание будет происходить с резервов финансового учреждения. Например, банкам такой долг, а, особенно, если он не один, будет совсем невыгодным – он негативно сказывается на его отчетности, а это значит, что привлечь новых инвесторов в будущем будет достаточно нелегко.

Именно поэтому банковские учреждения, после всех попыток вернуть средства, приходят к решению списать задолженность, что в некоторых случаях более выгодно, чем бесконечные судебные разбирательства и обращения к коллекторам.

Как узнать, списан ли долг?

Стоит отметить, что письменное уведомление о списании задолженности банк или другое финансовое учреждение обязан прислать заказным письмом на адрес должника. Поэтому рекомендуем в заявке на займ или кредит указывать реальные контактные данные и место жительства.

В случае, если такое письмо по каким-то причинам должник не получил, можно обратиться непосредственно к кредитору, написав соответствующее заявление. Стоит отметить, что ответ на него можно ждать довольно долго – до нескольких недель.

Информацию о приостановлении исполнительного производства и списании задолженности заемщик также может узнать на сайте Федеральной Службы Судебных Приставов.

Для этого должнику необходимо кликнуть на строку “Узнать о задолженностях” и ввести на сайте: фамилию, имя и отчество, а также адрес прописки. После всех действий заемщику будет показан список всех задолженностей, принадлежащих запрашиваемому лицу.

В случае, если долг списан, это будет указано вместе со статьей закона, согласно которой было приостановлено следствие и произошло списание.

Если же клиент финансового учреждения стал жертвой мошенников, о списании такой “задолженности” можно узнать также в Бюро кредитных историй, сделав запрос через сайт Госуслуг. Заметим, что с 2019 года узнать состояние кредитной истории можно абсолютно бесплатно два раза в течение года.

Списание безнадежного долга: какие последствия?

Стоит отметить, что списание долгов не может пройти для заемщика бесследно. В первую очередь, он будет занесен в черный список МФО или другого финансового учреждения. Помимо этого, будет испорчена кредитная история, и на протяжении многих лет заемщик не сможет оформлять кредитные обязательства.

Списание долгов освобождает заемщика от выплаты задолженности кредитному учреждению, но не от обязательств перед государством. Так, согласно ст.

233 Налогового кодекса Российской Федерации, списанный безнадежный долг считается доходом, поэтому заемщик должен выплатить налог в размере тринадцати процентов от суммы задолженности.

Уклонение от такой обязанности может также понести за собой последствия: будут начислены пени, штрафы в размере 5% от неуплаченной суммы, а также проблемы с судебными приставами.

Отметим, что заемщик не должен выплачивать налог только в случае, если кредитное обязательство было оформлено кредитными мошенниками и есть доказательства этого факта.

https://www.youtube.com/watch?v=tZwdJ36HiNU

Именно поэтому должнику лучше не рассчитывать на признание долга безнадежным и его списание – такое действие кредитора, как видно, может быть довольно невыгодным. Лучше всего при образовании задолженности постараться решить проблему мирным способом: оформить пролонгацию, кредитные каникулы или реструктуризацию.

Как отразить в учёте безнадёжные долги

Как определить, что долг безнадёжен и его можно списать

Как правильно списать задолженность

Списание за счёт резерва

Списание в финансовый результат

Как учесть в текущем налоговом периоде безнадёжные долги прошлых лет

Как определить, что долг безнадёжен и его можно списать

Дебиторская задолженность — долг контрагента, который является имущественным правом компании. Если долг контрагента невозможно взыскать, он становится безнадёжным (п. 2 ст. 266 НК РФ).

На безнадёжные долги разрешено уменьшить налоговую базу по прибыли. Для этого полную сумму задолженности с учётом НДС списывают в составе внереализационных расходов.

Уменьшить базу по налогу на прибыль можно, если задолженность стала безнадёжной по одному из оснований, перечисленных в п. 2 ст. 266 НК РФ.

В таблице дан список долгов, которые можно признать безнадёжными, и условия для их списания.

| Задолженность, по которой истёк срок исковой давности | Срок исковой давности по обычным долгам — 3 года (ст. 196 ГК РФ) | Первичные документы, которые подтверждают дату образования долга |

| Суд признал должника — юрлицо или физлицо — банкротом | Задолженность может быть признана безнадёжной и списана только в момент прекращения конкурсного производства.Если срок исковой давности истёк в период банкротства, для списания нужно дождаться окончания всех конкурсных процедур (письмо Минфина от 06.06.2016 № 03-03-06/1/73076) | Судебный акт о признании должника банкротом.Судебный акт об окончании конкурсного производства |

| Задолженность подтверждена судом. Получен исполнительный лист.ФССП прекратило исполнительное производство по должнику | Возможные основания прекращения исполнительного производства: 1. Невозможно определить место нахождения должника. 2. У должника нет имущества, которое можно взыскать. 3. Компания-должник ликвидирована.Срок исковой давности к таким долгам не применяется | Исполнительный лист, постановление ФССП об окончании исполнительного производства |

| Должник ликвидирован по решению ФНС.Исключение: ликвидация должника из-за несдачи отчётности в течение 12 месяцев. | Задолженность признаётся нереальной к взысканию и списывается на дату исключения компании-должника из ЕГРЮЛ.Истечение искового срока при этом не требуется | Выписка по должнику из ЕГРЮЛ |

Только по истечении искового срока можно признать безнадёжными долги из списка (письмо Минфина России от 14.05.2018 № 03-03-06/1/31977):

- Долг, который получен по договору уступки права требования (цессии).

- Долг ИП, прекратившего работу, — должником станет гражданин.

- Долг реорганизованной компании — долг переходит к новой организации.

- Долг компании, которую ФНС признала недействующей и ликвидировала из-за несдачи отчётности и отсутствия движений по счетам в течение года.

Как правильно списать задолженность

Списать безнадёжную дебиторскую задолженность можно на основании следующих документов (Приказ Минфина России от 29.07.1998 № 34н):

- Акт результатов проведённой инвентаризации расчётов № ИНВ-17.

- Документы, подтверждающие безнадёжность долга.

- Приказ или распоряжение руководителя в произвольной форме.

Чтобы организация могла учесть безнадёжный долг при расчёте налога на прибыль, в учётной политике должен закрепляться метод начисления (пп. 7 п. 1 ст. 265, п. 1 и п. 3 ст. 266 НК РФ). При кассовом методе доход признаётся по факту получения — переплаты не возникает.

https://www.youtube.com/watch?v=JiVjWUD8hhQ

Долг можно отнести на счёт средств резерва по сомнительным долгам или на финансовый результат.

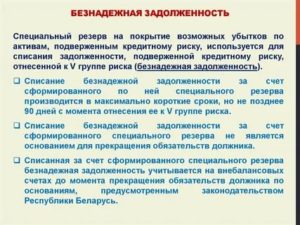

Списание за счёт резерва

Резерв по сомнительным долгам позволяет списать 50 % долга после 45 дней просрочки и 100 % после 90 дней. Резерв списывают только на покрытие убытков от таких долгов. Зарегистрируйте проводку:

Списание в финансовый результат

Резерва по сомнительным долгам может не быть совсем или не хватить на полное покрытие долга — разницу спишите в убыток. Оформите проводкой:

Сумму списанного безнадёжного долга пять лет отражайте по дебету забалансового счёта 007. Если долг вернут, включите полученную сумму в доходы и спишете долг в кредит счёта 007.

Как учесть в текущем налоговом периоде безнадёжные долги прошлых лет

Минфин разъясняет, что безнадёжную задолженность прошлых периодов учитывают в составе внереализационных расходов текущего периода, если ошибки привели к переплате налога на прибыль в прошлом (письмо Минфина России от 06.04.2020 № 03-03-06/2/27064).

Например, постановление об окончании исполнительного производства вынесли в декабре 2019 года, а в организацию оно поступило только в апреле 2020-го. По правилам бухучёта, нужно списать задолженность в IV квартале 2019 года. Можно не сдавать корректировку, а списать убытки во II квартале 2020 года.

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Безнадежная задолженность: что такое, порядок признания, как списать, бухгалтерские проводки

Последнее обновление: 17.01.2020

Дебиторская и кредитная задолженность – обязательная составляющая деятельности любой компании. Организации не могут работать без долгов.

В то же время существуют обязательства, при которых погасить долги не представляется возможным. Так формируется безнадежная задолженность, которая подлежит списанию в установленном законом порядке.

Рассмотрим, что такое безнадежная задолженность и как проводится процедура ее списания.

Что такое безнадёжная задолженность?

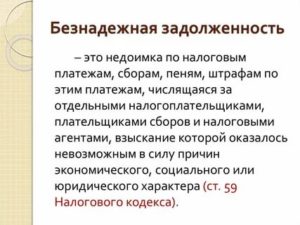

Безнадежный долг – это долг, который ввиду объективных обстоятельств нет возможности взыскать. Причинами могут быть экономические, социальные, юридические проблемы, которые имеют документальные доказательства.

Рассматриваемые долги включают в себя следующие финансовые обязательства:

- в отношении которых период исковой давности подошел к концу;

- которые образовались по причине ликвидации компании, признания ее банкротом;

- выплатить которые не представляется возможным из-за того, что должник скончался, лишился свободы, скрылся или не имеет денежных средств.

Перед тем как причислить долги к невозвратным, уполномоченные лица предпринимают всевозможные меры их взыскания, после чего признают факт отсутствия возможности погасить их. Существуют определенные характеристики невозвратных долгов, а также обстоятельства, при которых признать их невыполнимыми нельзя.

Задолженность признается безнадежной, если есть объективные, документально подтвержденные основания невозможности ее возврата

Характеристики безнадёжной задолженности

Основное условие установление финансовых обстоятельств невыполнимыми – прекращение периода исковой давности.

Актуальность обязательств прекращается в соответствии с нормами ГК РФ:

- согласно государственному нормативному акту;

- из-за невозможности выполнить финансовые обязательства;

- вследствие ликвидации должника, причем правопреемник отсутствует.

Необходимо, чтобы сотрудник ФССП подтвердил невозможность выполнить финансовые обязательства:

- выяснить, где на текущий момент находится должник, не удалось;

- не получилось узнать информацию о доходах должника, о наличии у него имущества;

- выяснилось, что у должника нет имущества и активов, которые можно было бы взыскать для погашения просрочек.

Актуальные данные об исполнительных производствах можно получить на сайте ФССП. Потребуется ввести ФИО, год рождения, регион проживания, после чего будут отображены сведения о невыплатах юридического или физического лица.

Какие задолженности не относятся к безнадежным?

Фискальная служба выделила условия, при которых долг нельзя считать безнадежным

https://www.youtube.com/watch?v=aAbKOkOYJnU

ФНС РФ устанавливает перечень обязательств, которые нельзя причислить к невыполнимым.

- Наличие долгов не получило документального подтверждения. Договоров поставки недостаточно – требуются акты осуществленных работ, накладные, чеки, платежки. Необходимы любые документы, которые устанавливают факт наличия просрочек.

- Долги имеют отношение к выполнению услуг, работ, продаже товаров. Так, если просрочки возникли от переуступки прав или при работе с ценными бумагами, то зачесть их вряд ли удастся – необходимы письменные разъяснения ФНС.

- Долги требовались к взысканию. Если кредитор не совершал действий для возврата активов и денежных средств, по каким-либо причинам никак не реагировал на просрочки, то зачислить их в налоговом учете не получится.

- Невыполненные обязательства официально прощены в соответствии с договоренностью. Банковское учреждение вправе простить долг, потребовать что-то взамен, оформив с должником мировое соглашение. В этом случае признать задолженность безнадежной не получится.

- Финансовые обязательства оформлены с привлечением поручителей. Такие невыплаты нельзя признать безнадежными: если у главного заемщика отсутствуют возможности рассчитаться с финансовыми обязательствами, то последние переходят поручителям.

- Ответственность солидарная, то есть несколько лиц в соответствии с условиями договора разделили финансовые обязательства. Главный должник отсутствует. Чтобы признать задолженность безнадежной, потребуется доказать, что ни у одного ответчика по договору нет возможности выплатить долг. Необходимо представить соответствующие документальные доказательства.

Когда безнадёжный долг подлежит списанию?

Главное условие для списание безнадежной задолженности – истечение срока исковой давности

Период исковой давности по отношению к невозвратным задолженностям составляет 3 года, однако его могут продлить. Максимальная продолжительность – до 10 лет. Отсчет давности начинается на 8 сутки с момента востребования. По истечении срока возможно списание безнадежной задолженности.

Прежде чем отразить процедуру в бухгалтерском балансе, финансовое учреждение должно получить справки и бумаги, которые подтверждают невозможность возврата.

Завершение срока давности подтверждается бумагами на отгрузку товаров лицу, который не выплатил счет, справками об уплате поставщику аванса. Если период еще действует, то основанием для списания долга выступают судебное постановление, выписка из ЕГРЮЛ, справка о признании долга безнадежным.

Сроки и порядок списания безнадёжной задолженности

Схема признания долга невозвратным и его списания выглядит так:

- с момента последнего платежа по кредиту прошло более 12 месяцев;

- банк инициирует судебное разбирательство для понудительного взыскания средств;

- суд направляет сотрудникам ФССП постановление;

- сотрудники ФССП устанавливают, что должник не в состоянии оплатить долг по объективным обстоятельствам;

- дело возвращается банку, который по истечении определенного времени продает его коллекторам, а ущерб списывается на собственные убытки.

Безнадежный долг перед кредитором появляется только после 12-месячной просрочки по платежам.

Процедура списания безнадежной задолженности проводится следующим образом.

- Должник оформляет документацию, которая подтверждает наличие задолженности. В качестве таких документов могут выступать договора подряда, поставки, акты об организации работ, накладные, счета-фактуры, выписки с банковских счетов.

- Далее должник составляет формуляры, которые подтверждают факт наличия обстоятельств для списания задолженности. В качестве таких формуляров можно использовать распоряжение о ликвидации должника, судебное постановление о признании должника банкротом, акты сверок, выписка сотрудника ФССП о том, что исполнительное производство прекращается.

- Затем необходимо оформить приказ о списании невозвратного долга, после чего отразить операции в налоговом и бухучете.

Особенности списания долга

Некоторые ошибочно полагают, что если предприниматель оформил кредит, а затем снялся с регистрации, то он освобождается от финансовых обязательств. Но аннулирование деятельности не отменяет обязательства перед банком, не делает невыплаты невозвратными.

https://www.youtube.com/watch?v=udlCcUghKnI

Если должник скончался, то его обязательства переходят его наследникам. Но в случае если наследники полностью отказались от имущества почившего, то долговые обязательства переходят федеральным или региональным органам власти.

В соответствии с российским законодательством, снятые обязательства – доход должника, на который начисляются налоги. Но если банкиры передадут обязательства коллекторам или должник оспорит кредитный договор, то новый долг не возникнет.

Отражение операции в бухгалтерском и налоговом учёте

Операцию о списании долга необходимо отразить в налоговом и бухучете. Следует оформить бухгалтерскую справку в соответствии с нормами учетной политики.

Безнадежные долги в бухучете – расходы предприятия. Компания должна оформлять резерв по таким долгам в отношении любых сомнительных финансовых обязательств. Списание сомнительной дебиторской задолженности происходит в соответствии с резервом.

Проводки при снятии непогашенной дебиторской задолженности следующие:

- Дебет 63 Кредит 62, 60, 76 – посредством сформированного резерва;

- Дебет 91.2 Кредит 62, 60, 76 – списание задолженности в иные расходы в сумме, которая не покрывается резервом;

- Дебет 007 – аннулированная задолженность переводится на забалансовый счет (необходимо отражение на данном счете в течение 5-летнего срока с даты списания).

В налоговом учете предприятие, использующее метод начисления, может формировать резервы по сомнительным долгам. К ним относятся долги, которые связаны с продажей товаров, оказанием работ и услуг.

Снятие в налоговом учете зависит от того, имеется ли резерв по сомнительным обязательствам.

При его наличии списание осуществляется посредством резерва, а при отсутствии достаточной суммы резерва остаток долга переводится в расходы.

В налоговом учете невозвратные дебиторские долги подлежат учету только в тех компаниях, которые применяют метод начисления.

Списание безнадежной дебиторской задолженности зависит от особенностей налогообложения, которые характерны для конкретной организации.

Если организация работает на УСН «Доходы минус расходы», то она не вправе учитывать в расходах невозвратную дебиторскую задолженность. Данное ограничение затрагивает все неисполнимые обязательства.

При применении налогообложения «Доходы» при снятии невозвратной дебиторской задолженности в бухучете, в налоговом учете не корректируют доходы, которые учитываются при установлении налоговой базы.

Снятие невозвратных кредиторских обязательств – доход компании, подлежащий налогообложению одним налогом при УСН либо налогом на начисленную прибыль. Проводка следующая:

Дебет 62, 60, 76 Кредит 91.1 – обязательства сняты вместе с НДС.

Когда обязательства списываются по авансу, то начисленный с аванса НДС не примыкает к налоговым расходам. Его не получится принять к вычету. При снятии кредиторской задолженности входной НДС, в прошлом принятый к вычету, не устанавливается.

Если организация работает на УСН, то при установлении налоговой базы по налогу кредиторские обязательства перед поставщиком товаров при снятии причисляют к доходам.

Если задолженность списывается в связи с ликвидацией лица-поставщика или удалением его из ЕГРЮЛ по другим обстоятельствам, то списание организуется на дату его ликвидации/удаления.

Законодательные акты по теме

Сроки исковой давности для признания обязательств невыполнимыми устанавливаются ст. 266 НК РФ. Общий период исковой давности определяется ст. 196 ГК РФ, обстоятельства для сокращения или продления сроков описываются в ст. 197 ГК РФ.