Автолизинг — это долгосрочная аренда автомобилей с возможностью выкупа. Вы каждый месяц платите за пользование автомобилем, а потом он становится вашим. Лизинг здорово выручает предпринимателей: можно уменьшить налоговую базу, вернуть НДС и выбрать гибкий график платежей.

В статье расскажем, почему лизинг выгоднее обычного кредита и как быстро оформить сделку по двум документам.

- Как работает автолизинг: пример

- Чем лизинг выгоднее кредита

- Как оформляется автолизинг

- Хочу автомобиль в лизинг!

- Плюсы и минусы лизинга для ИП: что это такое, нужен ли первоначальный взнос

- Что такое лизинг

- Может ли ИП взять авто в лизинг

- Что для этого нужно

- Плюсы и минусы лизинга автомобиля

- Какие предлагаются условия для ИП

- Лизинг Сбербанк для ИП

- Лизинг для ИП от ВТБ

- Лизинг для ИП от Альфа-Банка

- Лизинг без первоначального взноса

- Дают ли грузовики в лизинг

- Другие варианты лизинга

- Оборудование

- Недвижимость

- Лизинг для юридического лица и ИП: 10 очевидных плюсов и 10 тайных минусов

- Что привлекает ИП и юридических лиц? 10 преимуществ лизинга

- №1 Простота оформления

- №2 Свобода выбора

- №3 Гибкие условия

- №4 Немногочисленный комплект документов

- №5 Льготы и послабления

- №6 Неограниченный выбор поставщика

- №7 Досрочные выплаты по договору

- №8 Минимум обеспечения

- №9 Упрощение ведения налоговой и бухгалтерской документации

- №10 Размер налогов не увеличивается

- Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

- №1 Итоговая переплата

- №2 Индивидуальный предприниматель – не собственник

- №3 Множественность условий

- №4 Ответственность – на пользователе имуществом

- №5 Основные игроки – банки и лизинговые компании

- №6 Широкие возможности ЛК

- №7 Необходимость внесения аванса

- №8 Обязательное страхование объекта соглашения

- №9 Поверхностное законодательное регулирование

- №10 Небольшие сроки действия договора

- Как принять решение?

- Вместо вывода

- Лизинг для ИП: что это такое, условия получения, плюсы и минусы

- Лизинг для ИП: условия получения

- Плюсы и минусы лизинга для ИП

- Преимущества

- Недостатки

- Можно ли взять авто или спецтехнику в лизинг без первоначального взноса

- Как взять машину в лизинг для ИП

- Резюме

Как работает автолизинг: пример

Чтобы было совсем понятно, что такое автолизинг, объясним на простом примере.

Олег — владелец сети кофеен. Ему понадобилось три автомобиля, чтобы наладить доставку кофе по городу. Самой дешевой оказалась Лада Гранта. Чтобы купить сразу три штуки, придется отдать почти 2 млн рублей — многовато.

Олег обращается в Газпромбанк Автолизинг и берет все три автомобиля в лизинг на 48 месяцев, с авансом 20% и ежемесячным платежом 43 тысячи. Доставка кофе работает, автомобили приносят доход, бюджет компании не страдает.

Чем лизинг выгоднее кредита

Автолизинг выгоднее кредита сразу по нескольким причинам: от ощутимой экономии на налогах до компенсации платежей по госпрограмме.

- Меньше налоги. Автомобиль находится в собственности лизингодателя. Это значит, что на протяжении срока действия договора вам не придется платить транспортный налог. Кроме того, лизинговые платежи считаются затратами на себестоимость, поэтому снижают общую сумму налогов предприятия.

- Возврат НДС. Лизинг позволяет зачесть из бюджета НДС в полном объеме. У налоговой не возникает вопросов, если у вас порядок с документами — в наличии договор и счета-фактуры.

- Удобные платежи. Если у вас сезонный бизнес, мы формируем гибкий график платежей. В период максимальной прибыли платежи будут выше, а во время низкого сезона — ниже.

- Возврат автомобиля. Если нет возможности платить за автомобиль, вы можете расторгнуть договор лизинга и вернуть его нам.

- «Доступная аренда». С июня 2020 года запущена госпрограмма «Доступная аренда». Если берете автомобиль в операционный лизинг, сможете получить скидку до 25% на авансовый платеж. Ограничения: до 350 тыс. рублей на легковые авто и до 500 тыс. рублей на коммерческие.

Как оформляется автолизинг

Мы работаем открыто и быстро. Не берем лишних документов, не используем скрытые условия, не тянем сроки.

Алгоритм действий. Вы оставляете заявку на сайте: выбираете марку и модель автомобиля, а также свой регион. В онлайн-калькуляторе можно рассчитать сумму ежемесячных платежей в зависимости от размера аванса.

Расчеты платежа для нового Volkswagen Transporter, при авансе 40% и сроке лизинга 48 месяцев

Обратите внимание: калькулятор сразу рассчитывает экономию на НДС и налогу на прибыль, а также учитывает скидку 2% от Газпромбанк Автолизинга за платежную дисциплину.

Наши менеджеры хорошо разбираются в автомобилях. Поэтому если вы не определились с моделью или комплектацией, специалист изучит все предложения на рынке и предложит подходящий под ваши задачи вариант.

После того, как вы выбрали автомобиль и комфортные условия, менеджер делает более точный расчет и присылает персональное предложение. Если условия устраивают, вы подаете документы и подписываете договор.

Затем забираете автомобиль и пользуетесь.

Сроки сделки. Сроки зависят от того, насколько дорогой автомобиль (или несколько автомобилей) вы собираете взять в лизинг.

- До 6 млн рублей (сумма участия лизинговой компании в сделке, т.е. при авансе 40% автомобиль может стоить 10 млн рублей) — один день. Если приобретаете легковой или легкий коммерческий автомобиль, обычно закрываем сделку за один рабочий день.

- До 24 млн рублей — три дня. Сумма большая, поэтому перед сделкой наши аналитики изучают финансовую документацию компании. На это уходит до трех рабочих дней.

- До 120 млн рублей — пять дней. Когда наши клиенты оформляют лизинг для больших автопарков, мы просим дополнительные документы для экономического обоснования проекта. Чтобы полностью закрыть сделку, нам хватает пяти рабочих дней.

Оплата и передача в собственность. Каждый месяц вы будете получать счета-фактуры (для удобства — через личный кабинет клиента или систему ЭДО) — по ним нужно вносить лизинговые платежи. После проведения последней оплаты мы подписываем акт сдачи-приемки и передаем автомобиль в собственность.

https://www.youtube.com/watch?v=L805WjbMlKc

Машину можно вернуть или наоборот, выкупить заранее — после согласования с вашим менеджером и внесения изменений в договор.

Хочу автомобиль в лизинг!

Плюсы и минусы лизинга для ИП: что это такое, нужен ли первоначальный взнос

Лизинг – одна из форм кредитования, которая может помочь индивидуальному предпринимателю (ИП) решить финансовый вопрос выгодным способом. Стоит рассмотреть, выгодно ли получать такой вид помощи индивидуальному предпринимателю.

Что такое лизинг

Лизинг представляет собой вид финансовой услуги, при которой приобретается какое-либо имущество и передается на основании договора в пользование за определенную плату на конкретный период времени и на определенных условиях. При этом получатель лизинга, то есть тот, кому услугу предоставляют, имеет право выкупить такое имущество у лизингодателя.

Выгодная ли услуга

Важно! Важной особенностью предоставления услуги является то, что лизингополучатель, которым может выступить индивидуальный предприниматель, имеет право распоряжаться имуществом по своему усмотрению, но оно находится в собственности у лизингодателя.

Судьба имущества, в конечном счете, зависит от условий договора, в соответствии с которыми, предмет:

- переходит в собственность получателя;

- возвращается лизингодателю.

Может ли ИП взять авто в лизинг

Кредит для самозанятых — особые условия, где можно взять займ

Да. Индивидуальный предприниматель в целях улучшения своего бизнес-положения может взять в лизинг автомобиль. Особенно это выгодно для предпринимателей, деятельность которых связана с грузоперевозками и другими «транспортными» услугами.

Такой вид кредитования позволит без особых единовременных затрат обновить или расширить уже имеющийся автопарк, создать новый, тем самым изменить внутренние процессы транспортировки, ускорить работу курьерской службы, повысить качество и скорость взаимодействия с клиентами, а также оптимизировать и модернизировать другие процессы работы в компании.

Авто

Предприниматель может приобрести следующие виды транспортных средств:

- грузовой транспорт;

- легковые автомобили;

- рефрижераторы;

- автомобильные прицепы;

- автотранспорт, предназначенный для перевозки пассажиров (автобусы, микроавтобусы);

- тягачи и тралы;

- специальные виды транспорта (к примеру, сельхоз транспорт) и др.

Что для этого нужно

Кредит для ИП — выдают ли без залога и поручителя, где взять, условия

Для того чтобы получить транспортное средство в лизинг, индивидуальный предприниматель должен заключить договор с лизинговой компанией или банком.

Справка! Лизинг авто для ИП есть во многих коммерческих банках, которые являются более надежным партнером, чем лизинговые компании. Однако стоит учитывать, что условия договора с банками могут быть менее выгодными.

При заключении договора, лизингодатель потребует предоставить определенный перечень документов. Основные виды документов, которые потребуются для оформления договора:

- заявление и заявка на получение;

- копия паспорта;

- выписка из ЕГРИП;

- свидетельства ИНН, ОГРН;

- справка из банка о денежном обороте за последний год помесячно;

- декларацию (соответствует выбору налогообложения, например, УСН);

- согласие на обработку персональных данных (в случае подачи заявки через Интернет).

Договор

Вышеприведенный список является наиболее типичным, у лизинговой компании или выбранного банка могут быть свои требования к документам, которые необходимо предоставить. К некоторым видам документов могут быть предъявлены требования нотариального удостоверения.

Важно! Лизинговые компании и банки, предоставляющие данную услугу, как правило, предоставляют ее наиболее успешным индивидуальным предпринимателям с высокими доходами, успешное ведение хозяйственной деятельности у которых составляет не менее 3-х месяцев.

https://www.youtube.com/watch?v=C0VNGx461Tk

Пошаговая инструкция заключения договора:

- Выбрать транспортное средство.

- Собрать необходимый перечень документов, запрошенных лизинговой организацией.

- Подождать проверку документов.

- Далее оговаривается сумма первоначального взноса. В большинстве случаев она составляет около 30 % от стоимости имущества.

- В случае решения об оказании услуги заключается договор.

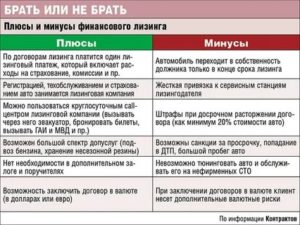

Плюсы и минусы лизинга автомобиля

Сбербанк кредит для ИП на развитие бизнеса — как взять, условия

Рассматриваемая форма кредитования позволяет без особых финансовых затрат улучшить и расширить бизнес, что очень важно для индивидуального предпринимательства. Так чем же лизинг предпочтительнее? Вот все «за» и «против» заключения такого договора.

Преимущества для ИП:

- оформить и заключить договор лизинга проще, чем получить кредит;

- отсутствие необходимости в поиске поручителей и внесения залога;

- небольшой пакет документов;

- изменить график платежей легче, чем, к примеру, в случае кредитного договора;

- лояльные сроки для выкупа имущества;

- снижается размер налога на прибыль, поскольку выплаты относятся к графе «текущие расходы»;

- налог НДС распределяется на весь период осуществления платежей.

Преимущества и недостатки

В случае автолизинга для ИП выгода становится более очевидной. Например, автомобиль с двигателем объемом 2,5 л амортизируется в ускоренном порядке.

При этом за время выкупа имущество амортизируется полностью и поступает в собственность лизингополучателя со сниженной остаточной стоимостью. Вследствие чего уменьшается налог на имущество.

В то же время, ответственность за порчу машины, к примеру, в случае угона лежит на лизингодателе.

Несмотря на множество преимуществ, оформление договора лизинга имеет ряд недостатков. Среди них:

- компания, предоставляющая такие услуги, оплачивает только часть имущества, поскольку индивидуальный предприниматель почти всегда оплачивает первый взнос;

- имущество, которое поступает в пользование лизингополучателя, страхуется за счет его собственных средств. Например, лизинговая компания в большинстве случаев просит оформить КАСКО, что весьма затратно;

- договор лизинга требует нотариального заверения, при котором оплачивается государственная пошлина в размере 1% от суммы договора.

Какие предлагаются условия для ИП

Приобретение имущества в лизинг индивидуальному предпринимателю может обойтись довольно выгодно. Все зависит от условий, которые предлагают различные компании и банки, такие как Сбербанк, ВТБ, Россельхозбанк и другие. Разницу лучше рассматривать на примерах.

Лизинг Сбербанк для ИП

Сбербанк предлагает заключение договора на легковые машины. Условия для ИП следующие (*по состоянию на август 2019 года):

- 8 часов на обработку заявки;

- максимальная сумма – 50 млн рублей;

- размер первоначального взноса от 10 до 49 %;

- срок заключения договора от 1 до 4 лет.

На сайте Сбербанка можно рассчитать договор лизинга на своих условиях, воспользовавшись калькулятором для расчета. Ссылка на ресурс https://www.sberleasing.ru/kalkulyator-lizinga/.

Кроме того, в Сбербанке действуют специальные программы, которые позволяют взять авто в кредит на более выгодных условиях. Такие программы, как:

- «Такси в лизинг» для ИП;

- «Фиат лизинг»;

- «Киа лизинг».

Важно! По каждой из вышеуказанных программ действуют свои условия кредитования. Например, Сбербанк предлагает специальные условия для приобретения автомобилей для работы в такси. Размер первоначального платежа при этом составляет 10 %.

Помимо всего, в банке можно приобрести легковые автомобили на выгодных условиях. Марки автомобилей предлагаются простые и люксовые, например, такие как:

- Audi;

- Volvo;

- Киа;

- Лада (Ларгус);

- Газель (Некст);

- Тойота;

- Мерседес и др.

Лизинг для ИП от ВТБ

ВТБ, в отличие от лизинга от Сбербанка для ИП, предоставляет не только легковые автомобили. Лизинг от ВТБ предлагает:

- легковые автомобили;

- коммерческие;

- грузовые;

- автобусы;

- спецтехнику.

Автолизинг

В рассматриваемом банке также регулярно проводятся акции и выставляются специальные предложения для заключения договора на выгодных условиях.

Например, в ВТБ можно приобрести по программе лизинга Камаз на следующих условиях (*актуально на август 2019 год):

- первоначальный платеж 35 %;

- срок заключения договора – 3 года;

- ежемесячный платеж – от 68 948 руб.

Лизинг для ИП от Альфа-Банка

Альфа-Лизинг предлагает взять следующие виды транспорта:

- легковой;

- грузовые автомобили;

- спецтехнику.

Важно! Как и многие другие лизинговые компании, Альфа проводит регулярные акции. На сайте также есть калькулятор, благодаря которому можно рассчитать условия приобретения транспорта.

https://www.youtube.com/watch?v=VNYbK63Izpg

По каждому виду транспорта действует своя специальная программа. Общие условия лизинга в банке (*актуально на август 2019 года):

- одобрение заявки в течение 2 дней;

- максимальная сумма финансирования – 150 млн рублей;

- срок предоставления лизинга – 4 года;

- первоначальный взнос от 10 %.

Лизинг без первоначального взноса

Лизинг для ИП без первоначального взноса найти не просто. Банковские компании в большинстве своем, как видно из вышеприведенных примеров, готовы предоставить автомобильное средство на любых выгодных клиенту условиях, но первоначальный взнос обязателен.

Нулевой взнос возможен в более мелких лизинговых компаниях. При этом ими учитываются:

- материальное положение;

- платежная или кредитная история;

- возможность предоставления дополнительного обеспечения по сделке;

- ликвидность транспортного средства, которое приобретается по договору.

Дают ли грузовики в лизинг

Конечно, дают. Большинство лизинговых организаций, в том числе банки, предоставляют грузовики по договору лизинга для ИП. При этом главный фактор оценки – платежеспособность.

Поскольку стоимость такого транспорта значительно выше обычных легковых автомобилей. Первоначальный взнос, как правило, тоже выше.

Например, ВТБ предоставляет грузовой автомобиль по договору при первоначальном взносе в 35 % от стоимости транспорта.

Грузовики

Другие варианты лизинга

Индивидуальный предприниматель по договору лизинга может приобрести и другие виды имущества.

Оборудование

В крайних случаях можно прибегнуть к приобретению у лизингодателя различного оборудования. Целесообразным при этом будет приобретать такое оборудование, которое имеет низкий износ. Поскольку в случае его быстрого изнашивания к концу договора лизинга, в некоторых ситуациях бывает и раньше, приобретать будет нечего. Что невыгодно для бизнеса.

Важно! Выгодным будет приобретение оборудования для тяжелой промышленности, например, станков.

Важно понимать, что лизингодателю невыгодно предоставлять объекты с низкой ликвидностью, потому что б/у объекты впоследствии бывает трудно продать или поставить на баланс. Именно по этой причине первоначальный платеж за оборудование может быть завышен.

Недвижимость

Недвижимость является еще одним объектом, который индивидуальный предприниматель может получить по договору лизинга. На этом рынке присутствуют более крупные организации. Лизинг недвижимости тоже является выгодным для предпринимателей.

Обычно арендная плата за коммерческое помещение предполагает высокие цены, особенно если место с высокой «проходимостью». Купить такую недвижимость могут единицы, и, как правило, это крупные бизнесмены. Оформление кредита повлечет за собой серьезные денежные потери со стороны предпринимателя.

При этом лизинг предоставляет возможность арендовать коммерческую недвижимость на выгодных условиях с возможностью получения ее в собственность в дальнейшем.

Лизинг – это выгодно

Например, Сбербанк предоставляет недвижимость. Общие условия следующие:

- срок договора до 10 лет;

- первоначальный платеж – 10 % от суммы договора купли-продажи недвижимости.

Справка! Существуют услуги возвратного лизинга недвижимости, при котором возможно рефинансирование задолженности по объектам, которые уже находятся в лизинге. Такое рефинансирование перерастает в долгосрочный лизинг. Долгосрочный вид финансовой услуги является выгодным для индивидуальных предпринимателей и позволяет сохранить имущество и средства.

Механизм использования лизинга является для индивидуальных предпринимателей мощным толчком в развитии. Такой вид финансирования позволяет расширить деятельность и развить бизнес простым и доступным способом.

Лизинг для юридического лица и ИП: 10 очевидных плюсов и 10 тайных минусов

За 2017 года объем сделок, заключенных с помощью лизинга ИП и ООО, составил 450 000 000 000 рублей. Это неудивительно, ведь такой симбиоз аренды и кредита – выгодная возможность для индивидуальных предпринимателей и юридических лиц начать и развить собственное дело.

Давайте разберемся в плюсах и минусах работы с лизингом. Чем он интересен для бизнесменов? С какими подводными камнями придется столкнуться всем юридическим лицам, желающим воспользоваться новым финансовым инструментом?

Что привлекает ИП и юридических лиц? 10 преимуществ лизинга

Эксперты в сфере банковского и инвестиционного дела приводят целый ряд бесспорных преимуществ лизинга:

№1 Простота оформления

Получить лизинг гораздо проще, чем взять обычный кредит в одном из российских банков. С чем это связано? Лизинг признается менее рискованной услугой.

Большинство финансовых организаций рассматривают возможность предоставления этого финансового инструмента даже для бизнесменов с нулевым балансом.

Вероятность одобрения кредитной заявки в подобной ситуации – стремится к нулю.

№2 Свобода выбора

Легковой автомобиль или специализированные транспортные средства необходимы для решения краткосрочных задач? Тогда не вкладывайте в них полную стоимость.

Как только задуманный проект будет выполнен, предприниматель вправе самостоятельно реализовывать основные средства и не выплачивать платежи.

О дальнейшей судьбе имущества будет задумываться его собственник – лизинговая компания или одна из организаций, аффилированная банком.

№3 Гибкие условия

По некоторым договорам уплата лизинговых платежей за транспортные средства производится с момента, когда оно начинает приносить доход.

Лизинговые компании предлагают ряд опций – отсрочку внесения платежа, льготный лизинг и др. Оперативная форма вовсе предоставляется без внесения первоначального платежа (но может потребоваться аванс!).

В финансовом лизинге первоначальный платеж может достигать 49% от стоимости имущества.

№4 Немногочисленный комплект документов

Каждый лизингодатель индивидуально определяет перечень документации, которую частный предприниматель или организация обязаны представить к рассмотрению для получения одобрения.

https://www.youtube.com/watch?v=xIynREDDV6Y

Однако общий пакет состоит из следующих позиций:

- заявление (по форме, установленной ЛК),

- ксерокопия паспорта,

- ЕГРЮЛ,

- ИНН.

Некоторые компании запрашивают ксерокопии деклараций по НДС и 3-НДФЛ (для бизнесменов, использующих основную систему налогообложения). Предпринимателям, работающим по «упрощенке» (УСН), необходимо предоставить декларацию по уплате налогов за 2 либо более отчетных периодов. Перед подачей копий на рассмотрение, заверьте их в налоговой службе.

Внимание! Если у лизингодателя возникают сомнения в финансовой стабильности предпринимателя или ООО, он вправе потребовать оригинал справки об операциях по расчетному счету из банка.

№5 Льготы и послабления

По лизинговым программам не устанавливаются дополнительные комиссии (в отличие от кредитов и страховых договоров!). Кроме того, на некоторых режимах налогообложения действует возможность возврата НДС.

№6 Неограниченный выбор поставщика

В 9 из 10 случаев лизингодатели предоставляют индивидуальному предпринимателю право самостоятельно выбирать поставщика.

Единственное, они могут вводить ограничения на приобретаемое имущество (например, можно купить только грузовые машины, стоимость которых превышает 850 000 рублей).

Помните негласное правило – чем выше цена объекта соглашения, тем более выгодны условия его покупки.

№7 Досрочные выплаты по договору

Клиент лизинговой компании вправе досрочно погасить платежи по соглашению, НО большинство лизингодателей вводят ограничение – они предоставляют это право не ранее, чем по истечении полугода после заключения договора.

№8 Минимум обеспечения

Обеспечением по лизингу выступает приобретаемое имущество. Нет необходимости дополнительно предоставлять недвижимость в качестве залога или привлекать поручителей. Однако в России действует несколько программ, предусматривающих отсутствие первоначального взноса, но наличие платежеспособных поручителей.

№9 Упрощение ведения налоговой и бухгалтерской документации

В отчетностях при оформлении лизинга на транспортное средство для индивидуального предпринимателя действует ускоренная схема амортизации и уменьшение базы, облагаемой налогом. Дополнительно арендные платежи, выплачиваемые за имущество, включаются в статью расходов бизнесмена.

№10 Размер налогов не увеличивается

Юридическое лицо пользуется транспортным средством, НО на него не распространяется право собственности. Следовательно, имущество не числится на балансе компании, не включается в налогооблагаемую базу и не приводит к увеличению налогов.

Что не приводит в восторг ИП и юрлиц? 10 недостатков лизинга

У каждого финансового инструмента есть свои недостатки – лизинг не исключение. Обратная сторона медали этого финансового инструмента показывает следующие минусы:

№1 Итоговая переплата

Как и в случае с кредитом для физических лиц и ИП, оборудование или транспортные средства, приобретаемые по лизингу, обойдутся несколько дороже. Самый выгодный вариант – покупка автомобиля за собственные средства без обращения в лизинговые компании.

№2 Индивидуальный предприниматель – не собственник

Имущество, взятое по лизингу, не является собственностью бизнесмена или юридического лица – оно передано ему в пользование. Это предусматривает определенные ограничения (например, транспортное средство нельзя продать или внести в него изменения).

№3 Множественность условий

Стремясь обеспечить сохранность своего имущества (+ при этом получить доход), ЛК прописывают в договоре множество ограничений. Одним из пунктов соглашения может стать указание на максимальный годовой пробег транспортного средства. Практика показывает, что эта цифра невелика, поэтому получить машину в лизинг под такси – не так просто.

№4 Ответственность – на пользователе имуществом

Индивидуальный предприниматель или ООО не является собственником лизингового имущества, НО вся ответственность за его сохранность и работоспособность возлагается именно на них. В интересах владельца бизнеса оформить страхование, проводить регулярное сервисное и техническое обслуживание имущества. Учитывайте, что все это – дополнительные и весьма существенные расходы.

№5 Основные игроки – банки и лизинговые компании

Лизингодатели в императивном порядке определяют все положения договора – фактически они не только диктуют условия программы (ставку удорожания, период выплат и размер первоначального взноса), но и другие пункты (схему выплат, ограничения по пользованию, ответственность при неисполнении обязательств и др.).

№6 Широкие возможности ЛК

В ряде случаев лизингодатели «выстраивают» положения договора так, что у них появляется право расторгнуть соглашение с юридическим лицом без возврата ранее выплаченных им средств и без передачи имущества. Сделать это можно во внесудебном порядке и в дальнейшем оспорить действия ЛК будет крайне затруднительным.

Правда, для одностороннего расторжения соглашения необходимо допущение бизнесменом серьезных нарушений – неоднократная виновность в дорожно-транспортных происшествиях, отсутствие документов, подтверждающих прохождение технического осмотра и др.

№7 Необходимость внесения аванса

Не у всех частных предпринимателей и организаций имеются собственные накопления для внесения аванса по договору. Его минимальный размер – 10%, максимальный – 49% от стоимости предмета соглашения. Однако помните, чем выше первоначальный платеж, тем меньше регулярные ежемесячные или ежеквартальные платежи и итоговая переплата.

№8 Обязательное страхование объекта соглашения

Лизингополучатель заключает договор страхования за собственный счет (при этом лизингодатели настоятельно «советуют» выбрать определенную страховую организацию!).

Страховка – это дополнительная «подушка безопасности», но все же расходы, связанные с её оформлением и последующими выплатами, ложатся на предпринимателя, повышая его финансовую нагрузку.

Отказаться от страхования – нельзя, это одно из обязательных условий сотрудничества.

№9 Поверхностное законодательное регулирование

Вопросы лизинга (в особенности возвратного!) как для юридических лиц, так и для индивидуальных предпринимателей на законодательном уровне урегулированы частично.

Это оставляет свободу выбора «дальнейшего хода» и определение «правил игры», НО только за лизингодателями.

Фактически бизнесмен оказывается в положении, когда он не принимает участия в определении условий – он просто выбирает тот вариант, по которому меньше переплаты.

№10 Небольшие сроки действия договора

Обычно соглашения заключаются на срок от 3-х до 5 лет – конечно, лизинговым компаниям выгодно получать крупные платежи. Определяя небольшой период, они защищают себя от недобросовестных бизнесменов и сводят финансовые риски к минимуму.

https://www.youtube.com/watch?v=9Sz3j9kavHY

Однако если лизингополучатель к окончанию срока действия договора примет решение не выплачивать остаточную стоимость имущества (т.е. не выкупать автомобиль), то он вправе продлить прежнее либо заключить новое соглашение.

Как принять решение?

К сожалению, в России лизинг получил незначительное распространение в отличие от автокредита. Он занимает сравнительно небольшой сегмент малого и среднего бизнеса, а крупными предпринимателями не используется вообще (хотя плюсы заключения такого договора очевидны и опытным бизнесменам для решения краткосрочных задач).

Оформлять ли договор лизинга? Ответ очевиден – да, НО в этом вопросе актуальна старая пословица «семь раз отмерь, один раз отрежь». ИП и ООО важно учитывать:

- репутацию лизинговой компании,

- условия программы,

- окончательную переплату,

- возможность досрочного погашения,

- право расторжения договора,

- порядок определения остаточной стоимости.

Особое внимание уделите ежемесячным платежам – лизинг не является дешёвым способом стать владельцем транспорта. Вы должны быть уверены, что дополнительная финансовая нагрузка не помешает ведению коммерческой деятельности.

Вместо вывода

Приняли решение взять автомобиль в лизинг? Рекомендуем сотрудничать только с крупнейшими лизингодателями, которыми в настоящий момент являются банки ВТБ, Сбербанк, Альфа-Банк и Россельхозбанк. Они предлагают выгодные программы для приобретения сельскохозяйственной техники, специального оборудования и транспортных средств любого назначения.

: кредит или лизинг? Преимущества и недостатки.

По сведениям рейтинговых агентств рост рынка лизинга за 2018 год планируется на 17-18%, а российская и зарубежная практика показывает – это очень эффективный финансовый инструмент для развития компании. Однако не забывайте, что арендные обязательства, подразумевающие внесение регулярных платежей, увеличивают нагрузку на предприятие.

Лизинг для ИП: что это такое, условия получения, плюсы и минусы

Для начала имеет смысл пояснить, что вообще представляет собой лизинг. Слово лизинг происходит от английского «to lease» – сдавать в аренду. Однако к аренде данная сделка имеет весьма опосредованное отношение. И вот, почему.

Предположим, некий субъект имеет желание приобрести, к примеру, автомобиль (рабочий вариант). Но у него при этом нет и половины необходимой для этого суммы. В этом случае он может обратиться в банк за кредитом (благо, автокредитование в стране развито и широко практикуется).

Ну а может поступить и по-другому: найти другого посредника – лизинговую компанию, которая выкупит этот автомобиль у поставщика, а затем передаст это авто в пользование ему с тем, чтобы он в дальнейшем плавно выкупал его у лизинговой компании, внося ежемесячные платежи.

Что мы в итоге имеем:

- Продавцу автомобиля лизинг выгоден тем, что, благодаря ему, у него появляется больше клиентов. Ведь лизинговые компании здесь, говоря по сути, финансируют покупку.

- Покупателю лизинг выгоден тем, что, не имея всей суммы денег (причем, не хватает обычно процентов 75%), он имеет возможность получить дорогостоящий объект в пользование, расплачиваясь за него в течение длительного времени.

- А лизинговая компания зарабатывает на всей этой сделке, благодаря проценту комиссии, который она присовокупляет к каждому лизинговому платежу.

Получается, что лизинг – это никакая не аренда, а самая настоящая рассрочка при покупке дорогостоящих предметов длительного пользования (основных средств). Но почему же данную процедуру все-таки называют арендой? Дело в сроке лизинговой сделки.

Он совпадает с периодом полной амортизации приобретаемого объекта основных средств. То есть, по бумагам после истечения договора этот объект лизинга, как бы, перестает существовать.

А пока его стоимость присутствует на балансе лизинговой компании (а именно там объект числится), за его использование получатель платит ежемесячную ренту. Так выглядит процесс финансовой аренды.

Немного о терминологии:

- Дорогостоящий товар, который приобретается в рамках лизинговой сделки, будем именовать объектом лизинга.

- Лизинговая компания – это лизингодатель (потому что именно она является юридическим собственником объекта лизинга).

- Покупатель – это лизингополучатель.

При этом получатель объекта лизинга может иметь различный статус. Это может быть:

- физическое лицо;

- юридическое лицо (ООО; ЗАО; ОАО или ПАО);

- индивидуальный предприниматель (ИП).

Основной водораздел, влияющий на степень выгоды при оформлении лизинговой сделки, проходит по линии выплаты НДС.

ВАЖНО! Лизинг выгоден всем сторонам сделки (это будет продемонстрировано далее), но если лизингополучатель является плательщиком НДС, то такая сделка для него выгоднее, чуть ли не втройне.

https://www.youtube.com/watch?v=iZrwuBM_oHY

Согласно российскому законодательству индивидуальные предприниматели могут находиться:

- как на упрощенной системе налогообложения;

- так и на ОСН (общей системе налогообложения).

В последнем случае ИП выписывает своим покупателям счета-фактуры, а также является субъектом, ответственным за администрирование и уплату налога на добавленную стоимость.

Так вот, во всех случаях лизинг для ИП представляет собой стандартизованную систему кредитной поддержки при формировании основных фондов, благодаря которой бизнес данного предпринимателя может очень быстро выйти на новый уровень. Но если это ИП еще и является плательщиком НДС, то в этом случае предприятие может получать доход от одного только факта использовании лизинговой сделки. Расскажем об этом далее.

Лизинг для ИП: условия получения

Условия заключения лизинговой сделки для ИП ничем не отличаются от условий, выставляемых юридическим лицам:

Лизинговая компания крайне заинтересована в платежеспособности своих клиентов.

Ее бизнес состоит в том, чтобы сдавать как можно больше объектов основных средств в лизинг, но при этом ее ликвидность зависит от того, насколько аккуратно и в полном объеме клиенты будут вносить лизинговые платежи.

А это уже функция от степени рентабельности и прибыльности бизнеса каждого лизингополучателя. Поэтому компания весьма подробно исследует деятельность потенциального клиента перед тем, как заключить договор на лизинг даже самой недорогой машины.

От юридического лица потребуется предоставление:

- формы 1 бухгалтерского баланса (б/б);

- формы 2 б/б (Отчета о прибылях и убытках);

- формы 4 б/б (отчета о движении денежных средств);

- справки о структуре основных средств;

- справки о структуре кредиторской задолженности;

- справки об отсутствии задолженности по налогам;

- справки из банка о среднемесячном остатке.

(Некоторые лизинговые компании выставляют и другие дополнительные требования по документам).

Однако в соответствии с российским законодательством ИП не составляют бухгалтерские балансы и другие формы к ним. Поэтому именно от ИП требуются:

- Для тех ИП, которые состоят на упрощенной системе налогообложения (УСН) – распечатка книги учета доходов и расходов (КУДиР), а также декларации по НДФЛ.

- Для тех ИП, которые состоят на основной системе налогообложения (ОСНО) – декларации по форме 3-НДФЛ, КУДиР и распечатка книги учета покупок и продаж по НДС.

Что касается справок, то все их требуется предоставить в полном объеме.

ВАЖНО! Некоторые лизинговые компании заставляют своих клиентов писать официальные письма, что их юридические лица не осуществляли эмиссии векселей. Впрочем, вексель – это безусловное обязательство и его исполнение в любом случае не будет зависеть ни от каких писем.

Лизинговая компании хочет быть уверена, что клиент сможет выполнять обязательства по договору в течение всего срока его действия. То есть, клиент на момент совершения лизинговой сделки уже должен быть опытным предпринимателем.

А потому лизинг доступен только для тех юридических лиц и ИП, которые уже просуществовали на рынке в течение не менее 5 отчетных периодов (то есть, год и 3 месяца), чтобы у аналитиков компании была возможность проследить динамику развития экономической деятельности клиента по предоставляемой им бухгалтерской отчетности.

И последнее (по счету, но не по значению). Все участники лизинговой сделки должны вести сугубо легальную, прозрачную деятельность. Ни лизингодатель, ни лизингополучатель не должны участвовать в «серых» схемах, связанных с отмыванием и легализацией денежных средств.

Дело в том, что при заключении лизинговой сделки у ФНС появляются объективные основания для проверки лизингодателя, а значит, и всех его клиентов. При условии, если выяснится присутствие признаков «обналички», сделка может быть расторгнута в принудительном порядке.

Плюсы и минусы лизинга для ИП

А теперь рассмотрим подробно все плюсы и минусы лизинговой сделки с точки зрения индивидуальных предпринимателей.

Преимущества

- Сама возможность получения основных средств в лизинг – это прекрасная возможность для индивидуальных предпринимателей ускоренными темпами развить собственный бизнес и вывести его на новый уровень по показателям выручки и прибыли (то есть, увеличить данные показатели на порядок).

И все это без существенных затрат собственных средств.

- Все лизинговые платежи облагаются НДС (по закону лизинговые компании не могут состоять на упрощенной системе налогообложения). Для ИП, которые состоят на ОСНО, это очень выгодно, так как в данном случае этот НДС полностью предъявляется государству к возмещению.

А это 20% стоимости приобретаемого основного средства (плюс комиссия лизинговой компании).

- Лизинговая компания начисляет проценты только на остаток суммы по основному долгу.

При этом, величина этого основного долга изначально делится на равное количество частей, соответствующее сроку кредитования по сделке, и каждый месяц в состав лизингового платежа входит (1/число месяцев кредита) стоимости объекта лизинга (плюс проценты на остаток суммы за предшествующий период).

Из этого следует, что каждый месяц величина процентных платежей будет неизменно сокращаться. Поэтому в случае лизинга корректнее судить о его реальной стоимости не по процентной ставке на заемную часть суммы, а по общему удорожанию за период кредитования.

ВНИМАНИЕ! Период кредитования по сделке может не совпадать со сроком лизингового договора. Обычно период кредитования кратен 12 месяцам, а срок сделки определяется длиной амортизационного периода (это может быть 1 год, а может превысить и десяток лет, как в случае с некоторыми видами автотранспортной спецтехники).

Так вот, при сроке кредитования в 24 месяца на грузовой автомобиль до 15 тонн, при ставке процента на заемные деньги в размере 22%, общее удорожание (по истечении 2 лет) не превысит 12%. То есть, в абсолюте, это 6% в год. Где вы встречали такую стоимость заемных денег?

Итак, лизингополучатель-ИП, который находится на УСН (то есть, не платит НДС), не имеет возможности предъявить его государству.

В этом случае при использовании стандартной процедуры лизинга он просто имеет доступ к беспрецедентно дешевым заемным деньгам, эффективная ставка по которым лишь на пару процентов превышает инфляцию (6% по лизингу по сравнению с 4–5% инфляционного удорожания по году).

ВАЖНО! Если обратиться за стандартным кредитом на цели ведения бизнеса в банк, то там ставка составит от 20% до 30%.

Но если же ИП находится на основной системе налогообложения, то лизинговая сделка для него – это возможность реального дотирования.

Итак, во-первых, он имеет ставку по заемным деньгам, которая на пару процентов выше инфляции (6%).

А во-вторых, он на эту же самую сумму каждый месяц имеет экономию в 20%, на легальных основаниях не доплачивая НДС в бюджет. То есть, в рамках нашего примера стоимость лизинга для ИП на ОСНО составит…

6% — (20% ÷ 2 года) = -4%

Иными словами, предпринимателю кто-то доплачивает. Это вид реальной дотации, фиксируемой регулярно, и надо отметить, что эта дотация приятная. Кто же ее платит? Очевидно, что главным донором здесь является государство, которое, в соответствии с законом, принимает фактуруемые затраты по НДС к учету. И формируется данная дотация именно за счет недоплачиваемого налога. Да, НДС платить выгодно!

- Кроме того, при настойчивом торге лизингополучатель имеет возможность еще больше снизить ставку по заемным деньгам в рамках лизинговой сделки (хотя, куда уж меньше).

Дело в том же НДС-е. Лизингодатель приобретает объект лизинга за 100% его стоимости. А лизингополучателю отдает в пользование за первичный взнос, который на современном этапе развития рынка не превышает 20%.

Кроме того, он получает также первые лизинговые платежи, каждый из которых также не превосходит 5% от стоимости объекта лизинга (обычно).

Итого, в совокупности за первый отчетный квартал лизингодатель потратит 100% стоимости объекта, а обратно получит:

*(20% + 5% + 5% + 5%) = 35%

(*величина в 5% взята условно и приблизительно, кроме того, в другие месяцы величины лизинговых платежей, разумеется, будут меньше).

То есть, не более 35%. Эта ситуация, разумеется, в той же пропорции отразится и на объемах уплачиваемого и предъявляемого НДС. У лизинговой компании НДС перманентно отрицателен (в течение первых нескольких лет).

То есть, лизингодатель имеет правовые основания реально взыскивать деньги из бюджета, формируя резервы. И вот эти фонды лизинговая компания вполне способна пустить на частичное финансирование новых сделок.

То есть, говоря по-простому, снизить процент по заемным деньгам.

Недостатки

Главным недостатком можно выделить только невозможность участия в совершении лизинговых сделок «нулевых» компаний. Это могут быть только фирмы, в который бизнес уже идет и идет неплохо (иначе лизингодатель не одобрит сделку).

Можно ли взять авто или спецтехнику в лизинг без первоначального взноса

Чем менее ликвидным является объект лизинга, тем больший первоначальный взнос будет требовать и лизинговая компания, и банк, в котором она будет рефинансировать данную сделку.

Впрочем, далеко не все сделки лизингодатель обязательно финансирует за счет банковских кредитов – некоторые он может осуществить и за счет собственных средств. Так что это вопрос рыночной конъюнктуры (того, удастся ли вам найти такого лизингодателя), а также успеха в ваших переговорах.

Теоретически, разумеется, такая возможность присутствует.

Как взять машину в лизинг для ИП

Помимо указанных выше финансовых и бухгалтерских документов индивидуальному предпринимателю следует предоставить полный комплект учредительных документов на свое ИП. Процедура стандартная и не имеет никаких особенностей.

Резюме

Что же такое лизинг для ИП простыми словами? Индивидуальные предприниматели – это субъекты малого бизнеса. И именно они более других участников рынка нуждаются в удобном и дешевом кредитном финансировании. Лизинг предоставляет им такую возможность, фактически, для них это спасительная финансовая технология. Главное – это раскрутиться в течение первого года и трех месяцев.