В этой статье поговорим о такой форме расчетов, как аккредитив. Вместе разберемся, что это такое, как выглядит схема расчетов в случае использования аккредитивов. Выясним, какие виды аккредитивов существуют, где и как используются.

Для того чтобы вы точно поняли схему и принцип, приведем пример расчета платежей по аккредитиву, расскажем о плюсах и минусах такой формы расчетов.

- Определение аккредитива

- Схема расчетов с использованием аккредитива

- Какие виды аккредитивов существуют

- Покупка квартиры с аккредитивом

- Преимущества и недостатки использования аккредитива

- Пример расчета платежей

- Заключение

- Аккредитив: зачем нужен и как работает?

- Как работает аккредитив?

- Виды аккредитивов

- Преимущества и недостатки аккредитива

- Просто и доступно об аккредитиве

- Что такое аккредитив

- При покупке недвижимости

- Достоинства и недостатки расчетов аккредитивами

- Аккредитивы: схема расчетов, достоинства и недостатки

- Определение

- Участники сделки

- Схема расчетов

- Применение

- Виды аккредитивов и их характеристики

- Классификация по условиям сделки

- Достоинства

- Недостатки

- Аккредитив простыми словами — виды, схема расчетов, плюсы и минусы

- Как работает аккредитив

- Особенности аккредитивов

- Виды и типы аккредитивов

- Плюсы и минусы аккредитива

- Стоимость аккредитива

- Расчеты по аккредитиву: схема, особенности, преимущества и недостатки

- Каковы основные преимущества аккредитива?

- Особенности

- Расчеты по аккредитиву: схема

- Аккредитив Сбербанка при покупке недвижимости

- В чем суть аккредитивов для физических лиц?

- Договор купли-продажи: основные понятия

- Как открыть данный счет?

- Заявление

- В чем заключается отличие аккредитивов от банковской ячейки?

Определение аккредитива

Аккредитив широко распространен в практике международных расчетов. Это простая и надежная схема, при которой банк выступает гарантом полной и своевременной оплаты услуг, товаров, недвижимости и так далее. То есть именно банк берет на себя обязательства обеспечить перевод денег за заказанную услугу или товар.

Обычно аккредитив применяется, если речь идет об экспорте услуг и товаров, продавец находится за рубежом. Покупатель открывает в банке аккредитив, после поставки, выполнения обязательств продавца, средства переводятся на его счет. Покупателю придется вернуть средства банку, причем с процентами, как по обычному кредитному договору.

У аккредитива есть много общего с факторингом, однако в последнем случае инициатором такой схемы расчетов выступает продавец. Инициатор же аккредитива — всегда покупатель, именно он кредитуется банком.

Схема расчетов с использованием аккредитива

Представим вам самую простую и распространенную схему расчетов по аккредитиву:

- Продавец и покупатель заключают сделку, оговаривают все детали, подписывают соответствующий договор.

- Обязательно подписываются приложения к договору с указанием всех условий, в том числе сроков поставки, перечня товаров, особенностей предоставления услуги.

- Покупатель не намерен самостоятельно и сразу платить за товар или услугу. Вместо этого он идет в банк, чтобы открыть аккредитив. Покупатель предоставляет в банк приложения с условиями поставки и выполнения обязанностей поставщика.

- Банковское учреждение открывает аккредитив своему клиенту, становится гарантом полной оплаты в указанные сроки после выполнения всех обязательств продавца.

- Данные о новом аккредитиве попадают в SWIFT, международную систему, объединяющую практически все банки.

- Продавец получает данные о том, что аккредитив по интересующей его сделке открыт, то есть средства забронированы банком. После этого он проводит поставку, выполняет свои обязательства.

- Продавец передает своему банку инвойс или другие документы, подтверждающие поставку.

- Банк покупателя производит оплату. Возможно, произойдет открытие аккредитива, то есть средства продавцу передаст иностранный банк-партнер.

- Покупатель после совершения сделки начинает погашать аккредитив, возвращать деньги банку по заранее установленному графику.

Какие виды аккредитивов существуют

Перечислим все существующие на практике виды аккредитивов:

- Безотзывные и отзывные. Здесь все понятно. Отзывной аккредитив можно изменить, отменить в любой момент. Поэтому на практике, с целью увеличения надежности платежа, чаще используются безотзывные аккредитивы.

- Покрытые и непокрытые. В случае непокрытого аккредитива деньги будут перечислены банком продавца по поручению банка покупателя. В случае покрытого аккредитива деньги перечисляет сам банк-эмитент. Непокрытые аккредитивы намного популярней.

- Подтвержденный. Банк продавца получает возможность перечислить средства бенефициару, независимо от наличия или отсутствия поручения со стороны банка-эмитента.

- Револьверный. Открывается сразу на всю сумму сделки, но раскрывается по частям, в зависимости от поступления партий товаров.

- Резервный. Собственно говоря, это банковская гарантия в форме документа. Используется, если законы страны одного из участников сделки не разрешают применять гарантии.

Важно

В большинстве случаев, как показывает российская практика, аккредитив бывает сразу нескольких видов. Например, подтвержденный безотзывной аккредитив. Или револьверный непокрытый и подтвержденный аккредитив.

Покупка квартиры с аккредитивом

Если покупка квартиры в новострое проводится с использованием аккредитива, это станет дополнительной гарантией для владельца, продавца жилья. Клиент подписывает договор с банковским учреждением, открывает аккредитив. Застройщик, продавец, убеждается, что деньги на квартиру есть, сделку можно оформлять.

https://www.youtube.com/watch?v=hnKyfGwVpmo

Все стороны довольны, квартира продана, продавец получил деньги на свой счет. Покупатель, разумеется, передает банку полную стоимость квартиры. Плюс проценты по аккредитиву.

Преимущества и недостатки использования аккредитива

Напомним, что у аккредитивов много общего с гарантиями и факторингом. Соответственно, перечень преимуществ и недостатков будет схожим.

Плюсы применения аккредитива:

- Для продавца существенно снижается риск неполучения денег. Или задержки платежа. Или получения средств не в полном объеме.

- Покупатель, в свою очередь, получает уверенность в том, что банк перечислит все средств только в том случае, если продавец четко выполнит все свои обязательства.

- Сделка получает юридическое сопровождение.

- Проценты по аккредитиву ниже, чем в случае оформления обычного кредита.

- На средства покупателя, отправленные за поставку, можно получить дополнительную прибыль.

Минусы применения аккредитивов:

- Очень важно корректно оформить все документы на поставку, ведь от этого будет зависеть возможность платежа.

- Сильно увеличивается объем документов, оформление сделки затягивается.

- Иногда возникают законодательные ограничения.

- Покупатель не всегда может открыть аккредитив на нужную ему сумму. Это зависит от его финансового состояния, банк должен убедиться в платежеспособности своего клиента.

Пример расчета платежей

Приведем вам пример простого расчета по аккредитиву:

1 августа банк по поручению своего клиента открыл аккредитив, сумма которого составила 100 тысяч долларов. 10 августа была проведена первая поставка на сумму 50 тысяч долларов.

Тогда же произошло первое раскрытие аккредитива, то есть была перечислена половина стоимости сделки продавцу. 15 августа проведена вторая поставка на такую же сумму.

Соответственно, произошло второе раскрытие аккредитива, продавец получил все свои деньги.

Очень важно понимать, что покупатель будет платить разные проценты на различных этапах сделки. До первого раскрытия он платил 10%, после второго раскрытия — 15%.

Проценты начислялись ежедневно и до 10 августа составляли 27,4 доллара, в период с 10 по 15 августа — 13,7 + 20,55 доллара, до 21 августа — 20,55 + 20,55 доллара. 21 августа клиент погасил 10 тысяч долларов по аккредитиву.

Соответственно, в период с 21 по 25 августа (оговоренная дата расчетов) начислялись 16,44 + 20,55 доллара процентов по аккредитиву. Итого за услуги банка покупатель заплатил 849,32 доллара в виде процентов.

Заключение

Признаем, что аккредитив — это более дорогая форма расчетов. За услуги банка, за предоставление им средств для проведения платежа придется заплатить.

Кроме того, аккредитивная форма расчетов связана с большим количеством дополнительных документов. Однако, получение гарантий и для покупателя, и для продавца нивелирует все эти неудобства.

Механизм расчетов налажен и проверен практикой, часто проведение платежей с международными партнерами вообще невозможно без аккредитива.

Аккредитив: зачем нужен и как работает?

Аккредитив представляет собой обязательство банка заплатить по просьбе клиента (аппликанта) третьему лицу при предоставлении бенефициара (получателя платежа) документов, предусмотренных условиями аккредитива.

Таким образом при предоставлении услуги аккредитива банк выступает в роли гаранта осуществления взаиморасчетов по сделкам между поставщиками и покупателями, поскольку при расчетах по аккредитиву бенефициар получит денежные средства только при строгом выполнения всех условий сделки.

Как работает аккредитив?

Сначала стороны сделки договариваются об условия аккредитивного расчёта и прописывают их в соглашении. Затем покупатель подаёт в свой банк-эмитент заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму.

В заявлении на открытие аккредитивного счёта указывается номер договора, по которому открывается аккредитив, наименование и данные поставщика, вид, сроки действия, денежная сумма аккредитива, способ его реализации, список отгружаемых (предоставляемых) товаров/услуг, наименование банка-исполнителя по аккредитивному обязательству и перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

https://www.youtube.com/watch?v=JW_en0A2eDE

Когда счет будет пополнен, банк-эмитент извещает об этом банк продавца (бенефициара), который называется авизирующим банком. Он в свою очередь уведомляет своего клиента (продавца) об открытии аккредитива.

Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

Когда документы пройдут процедуру проверки банка-эмитента, средства перечисляются на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Аккредитивом как банковской услугой пользуются не только компании, но и частные лица (например, при операциях с недвижимостью, приобретением автомобилей или дорогостоящих медицинских услуг и т.д.). Практически все аккредитивы выпускаются и подтверждаются в электронном виде.

Аккредитив как способ взаиморасчетов по сделкам подойдет в первую очередь сторонам, не знакомым друг с другом или не желающим работать по предоплате. В таком случае сторона-покупатель обращается в банк с заявлением на открытие аккредитива на сумму, причитающуюся продавцу за услугу или товар.

Как только, например, продавец предоставит в банк документы об отгрузке товара (перечень таких документов должен быть заранее согласован) банк покупателя осуществляет платеж по аккредитиву в соответствии с полученными инструкциями.

Открытие аккредитива предполагает уплату комиссии покупателем (аппликантом).

Аккредитив является популярным средством расчета в международной торговле, позволяющим сократить денежный цикл и увеличить оборотный капитал за счет того, что для обеспечения поставок покупателям не нужно извлекать денежные средства из оборота.

Виды аккредитивов

- Револьверные: автоматически возобновляемые по мере осуществления расчетов (используются при регулярных платежах);

- Переводные: с возможностью перевода части аккредитива в пользу других бенефициаров;

- Отзывные и безотзывные (наиболее часто используемые и безопасные, потому что не могут быть изменены ни одной из сторон без предварительного согласия со стороны продавца или поставщика);

- Подтвержденные (с обязательством стороннего банка произвести платеж в пользу бенефициара) и неподтвержденные;

- Покрытые (с депонированием суммы аккредитива на счету в банке бенефициара) и гарантированные (т.е. непокрытые, при которых банк-эмитент аккредитива предоставляет банку бенефициара право списать требуемую сумму со своего корсчета либо другим способом).

Непокрытые аккредитивы также популярны, потому что обычно банки имеют друг с другом открытые кредитные линии.

Преимущества и недостатки аккредитива

Аккредитивы полезны тем, что гарантируют выполнение условий по сделкам без необходимости внесения предоплаты (или оплаты по частям).

При этом, участие банка в сделке позволяет сторонам не сомневаться в том, что какая-то из сторон может нарушить свои обязательства по отношению к другой, поскольку если банк не получит подтверждающих документов, депонированные средства (обеспечение по сделке) будут возвращены покупателю.

Однако к недостаткам аккредитива относится сложность соблюдения всех условий по сделке в установленный срок (любая неточность может сорвать сделку) и необходимость выплаты комиссий банкам- посредникам.

Подробнее на сайте проекта Вашказначей.РФ!

Просто и доступно об аккредитиве

» Финансы

Времена «диких девяностых» прошли уже давно, но все равно встречаются еще ситуации, когда хочется получить некие гарантии того, что планируемая сделка завершится успехом – продавец получит деньги, а покупатель товар. Одной из возможностей для достижения этого является использование аккредитива.

Что такое аккредитив

Банковский аккредитив простым языком представляет собой особую процедуру расчетов, дающую гарантию того, что продавец получит деньги только после установления факта достоверности и юридической правильности сделки. Причем, гарантию эту дает официальная кредитная организация – банк, а не какая-то фирма-однодневка.

Банки готовы предоставить своим клиентам различные виды аккредитивов:

- Безотзывный.Такой вид аккредитива невозможно отозвать без согласия продавца, его условия также не могут быть им изменены самостоятельно.

- Отзывный.При сделках с ним допускается возможность отзыва и аннулирования – покупатель может изменить его условия без согласия продавца.

- Переводной (трансферабельный).Продавец может передать права на получение денежных сумм в результате сделки третьему лицу, частично или полностью, указав это исполняющему банку.

- Резервный или гарантийный.Он является сам по себе банковской гарантией того, что платеж будет в любом случае произведен, даже если вдруг покупатель не станет выполнять свой объем обязательств по контракту.

- Возобновляемый или револьверный.Используется при необходимости поэтапной оплаты договора. Средства с него списываются продавцу частями. При этом происходит автоматическое пополнение со счета покупателя до тех пор, пока он не будет оплачен целиком.

- Покрытый.При расчете таким аккредитивом долг продавцу возмещает банк, в котором находится счет покупателя.

- Непокрытый.При расчете деньги продавцу выплачивает банк, в котором находится его счет. Поручение на эту операцию делает банк покупателя до того, как получит средства от своего клиента.

Схема расчетов с использованием аккредитива несколько сложнее простого обмена денежными средствами – наличкой, банковским переводом или ячейкой, но не намного.

Итак, разберем ее по шагам:

1 Продавец и покупатель заключают договор, в котором оговаривают: оплата сделки будет проводиться посредством банковского аккредитива.

2 Покупатель подает в банк заявление на оформление.

Чтобы банк оформил аккредитив, покупатель должен уже иметь в нем счет или оформить счет перед подачей заявления.

3 На имя продавца банк открывает специальный счет «Аккредитивы», извещая об этом владельца, перечисляя на него со счета покупателя денежные средства. Какова ситуация:

Но распоряжаться ими пока продавец не может, они ему недоступны.

4 При успешном завершении сделки продавец предъявляет в банк пакет необходимых документов по договору. Если у банка не возникает сомнений в их правильности, достоверности и законности оформления, то он списывает средства с аккредитивного счета на счет продавца, которыми он теперь уже имеет возможность распоряжаться. Какова ситуация:

В случае, когда банк одобрил сделку, деньги появляются на счете продавца, и он ими может воспользоваться.

Если же у банка возникают сомнения, то деньги, либо хранятся до правильного оформления всех документов, либо возвращаются назад.

https://www.youtube.com/watch?v=rSvwRFwR1rI

Несколько длиннее и сложнее проходит цепочка расчетов, когда у сторон счета находятся не в одном, а в разных банках.

— схема аккредитивных форм расчета при международных сделках:

При покупке недвижимости

Обычная операция купли-продажи упрощенно выглядит так: покупатель передает деньги продавцу, тот передает ему квартиру. Все очень просто. Однако, сделка с недвижимостью считается завершенной лишь после регистрации ее в Росреестре.

Представьте ситуацию: покупатель и продавец подают туда заявления, расходятся, а потом продавец возвращается и заявление свое забирает.Что делать покупателю, если деньги продавцу он уже передал?

Только судиться, зачастую долго и упорно.

При заключении похожих сделок с достаточно большими рисками, например, при приобретении квартиры в новостройке, использование аккредитива может служить дополнительной гарантией для обеих сторон. Продавец получает гарантию перечисления денег, а покупатель – гарантию того, что уплатив деньги, не останется без квартиры.

При таких расчетах покупатель подписывает договор аккредитива, передавая банку средства в размере полной стоимости квартиры. Продавец-застройщик, уведомленный банком о фактическом наличии средств на счете, не боясь обмана, регистрирует передачу собственности на квартиру.

Если совершается покупка недвижимости у ее собственника – физического лица, то использование аккредитива по такой же схеме обезопасит обе стороны от возможного мошенничества.

Достоинства и недостатки расчетов аккредитивами

Достоинства оплаты аккредитивами при проведении сделок очевидны:

- клиент (покупатель) получает гарантию того, что услуги и товары будут поставлены точно в соответствии с оговоренными заранее условиями, необходимого качества и в установленные в соглашении сроки;

- поставщик (продавец) гарантированно получает весь объем денежных средств, независимо от текущего финансового состояния клиента;

- покупатель избавлен от необходимости резервирования денег для проведения предоплаты или поэтапной оплаты сделки;

- банк, выдающий аккредитив заинтересован в контроле за законностью проведения сделки, подлинности всех предоставляемых документов и за соблюдением сторонами условий договора;

- при форс-мажорных обстоятельствах, если сделка не состоялась, денежные средства покупатель вернет в полном объеме;

- экономия на процентах – платежи банку значительно выгоднее в сравнении с процентами по обычным кредитам.

У сделок с использованием аккредитива есть и недостатки, но из-за их несущественности ими вполне можно пренебречь:

- для оформления требуются дополнительные документы, которые не нужны при прямых расчетах;

- покупатель несет небольшие дополнительные расходы на оплату банковских услуг;

- сторонам необходимо дополнительное время на оформление;

- существуют некоторые банковские и законодательные ограничения на оформление, например, банк, заключая договор аккредитива, должен убедиться в должном финансовом состоянии клиента.

Использование банковского аккредитива при заключении различных договоров становится достойной альтернативой другим вариантам расчетов. Банки при его выдаче заинтересованы в успешном завершении сделки, потому они проверяют все ее этапы. Такая проверка позволяет сторонам исключить обман и избежать мошенничества.

— аккредитив и другие формы расчетов, порядок, требования и особенности оформления: Как работает мобильный терминал в сети 3G, принимающий оплату банковскими картами.

Как передать права на взыскание задолженности третьему лицу без согласия должника или что такое договор цессии рассмотрим в отдельной статье.

Работать по предоплате или предоставлять отсрочку платежа? Что такое факторинг простым словами: https://svoedelo-kak.ru/finansy/faktoring.html

Аккредитивы: схема расчетов, достоинства и недостатки

- 13 Сентября, 2019

- Финансы

- Лазарева Валерия

Предпринимательская деятельность, как известно, несет в себе определенные риски.

К сожалению, среди бизнесменов встречаются мошенники, которые получают предоплату с клиентов, а затем бесследно исчезают, получив и товар, и деньги одновременно.

Используя в качестве схемы расчетов аккредитивы, удается избежать подобных ситуаций, даже связываясь с недобросовестными партнерами. Ведь далеко не всегда удается проверить их добропорядочность до начала сделки.

Определение

Аккредитив — схема расчетов, при которой обе стороны могут быть уверены в том, что не останутся обманутыми. В данной сделке участвует один или два банка. В первом открывает счет продавец, а во втором покупатель. В некоторых случаях оба счета могут быть открыты в одном банке.

https://www.youtube.com/watch?v=4Pfrk2gVVKE

Роль кредитной организации состоит в том, что денежные средства переводят продавцу только при выполнении условий сделки и предоставления подтверждающих документов. В данном случае покупатель надежно защищен, так как до момента передачи товара продавец не сможет получить денежные средства, которые он ранее внес на банковский аккредитив.

Стоит отметить, что данный способ взаиморасчетов позволяет не переживать за исход сделки, если ее второй стороной выступает неизвестная вам компания.

Участники сделки

Теперь вам известно, что такое аккредитив. Однако это не все, что нужно знать. Давайте рассмотрим участниках этой непростой сделки.

Итак, помимо одной или двух банковских организаций в ней задействованы еще две стороны:

- Аппликант, то есть покупатель. Он же плательщик по аккредитиву.

- Бенефициар, то есть продавец.

Схема расчетов

Аккредитив особенно удобен для покупателя. Именно он выступает инициатором сделки, так как заинтересован в получении объекта, который предлагает продавец. Именно покупатель обращается с заявлением об открытии банковского аккредитива.

Эту услугу кредитные организации предлагают на возмездной основе. То есть участникам сделки предстоит выплатить комиссию. В некоторых случаях она довольно внушительна. Однако некоторых участников сделки это ничуть не останавливает, так как аккредитив для физических лиц выступает гарантией исполнения условий договора, что особенно актуально при внушительных суммах.

После внесения денежных средств покупателем они как бы замораживаются на банковском счету, а не переводятся продавцу сразу. Только при выполнении условий заключенного ранее договора последний сможет получить оплату. Кроме этого, он должен предоставить в банк подтверждающие документы. В случае нарушения каких-либо пунктов договора оплата может быть возвращена покупателю.

Схема расчетов по аккредитиву довольно сложна. Однако это не останавливает покупателей, которые хотят защитить себя от возможного мошенничества со стороны продавцов.

Применение

Аккредитив – довольно популярная форма безналичных расчетов, которая может применяться между:

- индивидуальными предпринимателями;

- юридическими лицами;

- физическими лицами.

Основные клиенты, которые используют аккредитивы, — это юридические лица. Они нередко заключают всевозможные сделки с бизнес-партнерами, а потому стараются защитить собственные средства от мошеннических действий.

Например, при покупке товара можно быть точно уверенными, что потенциальный поставщик не исчезнет вместе переданными ему деньгами. Продавец также может быть спокоен в получении оплаты при исполнении собственных обязанностей.

Примерно с той же целью банковские аккредитивы используют индивидуальные предприниматели.

Однако использование подобной формы безналичных расчетов актуально не только в бизнес-среде. Применяют его и физические лица при совершении крупных сделок, например, с недвижимостью. Предположим, продавец хочет быть уверенным в получении средств.

Даже само предложение использовать такой способ безналичных расчетов отпугнет потенциальных мошенников, если они знают, что такое аккредитив.

Ведь для получения объекта недвижимости им придется внести требуемую сумму, которая будет зарезервирована в банке до исполнения условий договора.

Виды аккредитивов и их характеристики

Выделяют два типа: отзывной и безотзывной, которые имеют существенные отличительные характеристики.

- Отзывной. Предоставляет каждой стороне сделки возможность в любой момент отменить действие аккредитива. Стоит отметить, что в данном случае он теряет свое главное преимущества – обеспечение гарантии исполнения договора. По этой причине не вызывает доверия со стороны потенциальных участников сделки. Более того, в России использование отзывных аккредитивов ограничено нормативными актами. Это позволяет избежать мошенничества со стороны участников сделки.

- Безотзывной. Данный вид – полная противоположность предыдущему. Он действительно способен защитить обе стороны сделки от мошеннических действий со стороны друг друга. Порядок расчета аккредитивами в данном случае строго соблюдается, позволяя быть уверенными в успешном завершении сделки для обеих сторон.

Классификация по условиям сделки

В данном случае специалисты разделяют аккредитивы на подтвержденные и неподтвержденные. Давайте обсудим их подробнее:

- Подтвержденные. При использовании таких аккредитивов зачет денежных средств продавцу осуществляется даже при их фактическом отсутствии на счету. Это создает дополнительные сложности для банка. Ведь теперь предстоит привлечь к участию в сделке третью сторону, в роли которой выступает кредитная организация, осуществляющая перевод средств при исполнении всех условий. При использовании подтвержденного аккредитива банк несет некоторые риски, связанные с невозвратом переведенных средств. По этой причине используется редко.

- Неподтвержденные. Денежные средства перечисляются продавцу только при их фактическом наличии на счету. Банковские организации предпочитают использовать именно такой тип аккредитивов, так как данная схема позволяет избежать финансовых потерь.

Достоинства

Данный способ безналичных расчетов несет в себе определенные преимущества и для продавцов, и для покупателей. Давайте узнаем, какие именно:

- Со стороны продавца использование аккредитива позволяет снять вопрос платежеспособности покупателя. Сам факт оформления сообщает о том, что при исполнении условий сделки продавец получен денежные средства в заранее оговоренном размере.

- Покупатель, оформляя аккредитив, повышает собственную защищенность в сделке и снижает риск пострадать от действий недобросовестного продавца, который может исчезнуть после получения авансового платежа.

Вышеописанные преимущества доказывают, что использование аккредитива выгодно для обеих сторон сделки, так как защищает и продавца, и покупателя от совершения каких-либо мошеннических действий противоположной стороной.

Недостатки

Любая форма расчетов несет в себе не только преимущества, но и недостатки. Давайте с ними ознакомимся подробнее:

- Пожалуй, наиболее существенный недостаток, который возникает при использовании аккредитива как одной из форм безналичных расчетов, — это высокая стоимость в сравнении с другими формами расчетов. Приходится оплачивать банковские комиссии за открытие и сопровождение счета, а также проверку документов. В среднем размер платы не превышает одного процента от суммы сделки.

- Сложность. Только в теории оформлении аккредитива кажется простым. На практике договор может включать в себя немало сложных терминов. В нем даже могут быть прописаны условия, исполнение которых для продавца окажется сложным или вовсе невозможным. Вот почему при использовании данного типа безналичных расчетов следует особенно внимательно заключать договор.

- Стоит также знать, что при использовании аккредитива могут возникнуть некоторые задержки в зачислении денежных средств на счет продавца. Это зависит от количества банковских учреждений, которые принимают участие в сделке.

Аккредитив простыми словами — виды, схема расчетов, плюсы и минусы

Клиентскую компанию, поручение которой запускает аккредитив, простым языком называют плательщиком, или же аппликантом. Определение получателя денежной выплаты – бенефициар.

В то же время, банковское обязательство не зависит от обязательств лиц по ключевому соглашению, которое предполагает аккредитивный тип оплаты услуг поставщика покупателем. То есть, финансовое учреждение является гарантом сделки.

Как работает аккредитив

Допустим, между покупателем и продавцом заключается соглашение, и тогда они имеют дело друг с другом, но услуга по предпоставке или предоплате невозможна. Тогда клиент идет в банк и запрашивает аккредитив на сумму, которая требуется для оплаты продукции.

В качестве свидетельства о завершении сделки продавец может предоставить документацию, подтверждающую отгрузку. Когда предмет сделки выдан клиенту или перевозчику, продавец направляет в выбранный банк упомянутые документы. Далее финансовое учреждение выполняет платеж, основываясь на имеющихся инструкциях для данной ситуации.

Особенности аккредитивов

Особенности операции предполагают некоторые финансовые комиссии, которые оплачиваются по договору аккредитива. Чаще всего эти деньги обязан выплатить клиент. Схема расчетов обеспечивает гарантии платежа продавцу, и при этом зачастую не происходит извлечение средств из оборота.

https://www.youtube.com/watch?v=YKr3XvVv81M

Формы аккредитива применяются и во внутренних, и во внешних торговых операциях, и подчиняются соответствующим установленным правилам.

Внутренние типы операций подразделяются на следующие категории:

- Безотзывной и отзывной аккредитив;

- Покрытый и непокрытый;

- Резервный аккредитив.

Любые виды аккредитивов, основываясь на УОП 600, сегодня предполагают безотзывную форму. Покрытые в международной практике встречается нечасто, и только в той ситуации, когда подтверждается операция, используемая банком-эмитентом, для которой у подтверждающего учреждения отсутствуют лимиты.

Виды и типы аккредитивов

Достоинства и недостатки аккредитива, во многом, зависят от вида аккредитива:

- Подтвержденный аккредитив. Данная форма предполагает дополнительное обязательство для банка-эмитента на выполнение оплаты бенефициару после предоставления им документов, которые соответствуют установленным нормам. Ситуация не зависит от того, перечислены ли банку средства. Если обязательства другого учреждения отсутствуют, аккредитив получает неподтвержденную форму.

- Покрытый (депонированный). Это аккредитив, чья сумма целиком переводится на бенефициарный счет для покрытия в банке. Для этого используются средства клиента или кредитные деньги.

- Непокрытый (гарантированный). Для чего нужен аккредитив? При нем банк-эмитент не перечисляет финансы на специальный счет в учреждении бенефициара, но наделяет его правом снять конкретную сумму с личного корсчета. Также возможна другая форма оплаты. Зачастую крупные финансовые организации обладают открытыми кредитными линиями между собой, так что каждый аккредитив в развитой стране имеет данную форму.

Помимо этого, у операции могут быть различные типы:

- Сделка с красной оговоркой. Это аккредитив, посредством которого поставщики перечисляют конкретную сумму в качестве аванса, еще до обеспечения отгрузочных или других бумаг, указывающих на выполнение обязанности. Платеж выполняется против обеспечиваемых бенефициаром денег, которые прописаны в условии операции. Название этой сделки идет с тех пор, когда столь важное обстоятельство выделялось в соглашении красными чернилами.

- Револьверный. Сделка, открытая на определенную долю платежной суммы, после чего возобновляемая по мере производства расчетов за следующую отгрузку. Открытие происходит в рамках регулярных продаж и выплат.

- Переводной (трансферабельный). Сделка для возможности трансфера доли обязательства другим бенефициарам.

- Резервный. Банковская гарантия в виде аккредитива, используемая в местах, где учреждениям запрещено предоставлять гарантии. Популярен в США. Экспортер получает деньги лишь при отказе импортера выполнить контрактный платеж, а также после предоставления в исполнительный банк документации по условиям резерва. Плюсы заключаются в максимальной безопасности продавца.

Что касается исполнения, здесь возможен безакцептный аккредитив, с оплатой по документам, с отсроченной выплатой и акцептом тратт.

Плюсы и минусы аккредитива

Преимущества аккредитива заключаются в том, что это очень удобный инструмент оплаты сделок по экспорту и импорту. С его помощью можно снизить юридические риски при незнании международных законов, застраховаться от недобросовестного сотрудничества и получить удобный способ кредитования.

Это обязательство входит в перечень документарных операций, где бумаги имеют первоочередное значение, и финансовые учреждения используют именно их. Присутствие профессиональных банкиров обеспечивает безопасность контракта, его предсказуемость и упорядоченность. Недостатки и минусы операции сведены к минимуму.

Алгоритм аккредитивов довольно прост – в отечественном банке клиент запрашивает открытие обязательства в пользу, скажем, испанского продавца, применяя внешнеэкономическую сделку.

Для этого необходимо заявление с упоминанием имени бенефициара, вида аккредитива, времени обращения и завершения срока операции, времени и места получения продукции.

Заявление имеет и список бумаг, которые потребуется обеспечить продавцу для получения денежных средств. Чаще всего необходим счет-фактура и транспортные документы.

Экспортер, которого оповестили о поступлении обязательства, подтверждает аккредитив, отгружает товар и обеспечивает банк необходимой документации. Если все в порядке, деньги поступают на счет продавца в течение 5 рабочих дней. При этом подтверждающее учреждение после оплаты бумаг становится исполнителем.

https://www.youtube.com/watch?v=6njbg3zJRc4

С помощью аккредитива возможна не только защита интересов сторон внешнеторгового соглашения. Чаще всего эти обязательства являются важными инструментами международной торговли.

При этом импортер обращается в учреждение-эмитент, запрашивая отсрочку выполнения личных обязательств.

Эмитент способен удовлетворить требование клиента, используя личные средства по внутренним кредитным ставкам, или же применив деньги зарубежного банка, который поддерживает сделку на основе более привлекательных кредитных ставок иностранного рынка. Здесь эмитент становится подтверждающим учреждением.

Стоимость аккредитива

Каждая подобная услуга предполагает определенную оплату. Так, импортер выдает эмитенту сумму подтверждения и деньги по финансированию, а также возможны дополнительные расходы по внутренней тарификации, не превышающие 1 процента годовых.

Цена вопроса вычисляется в процентах годовых и состоит из ставки заверяющего учреждения и маржи эмитента. Подтверждающие банки в нашей стране получают ставку 1,5-4,25 процента годовых на весь период исполнения аккредитива. Для иностранного банка это будут дополнительные 3-4,5 процента годовых.

На маржу отечественного эмитента воздействуют экономические обстоятельства, включая финансовую ситуацию импортера, оборотных и остаточных средств лица в отечественном банке, а также качества обеспечения. Самым популярным видом операции в наши дни является аккредитив с постфинансированием.

Расчеты по аккредитиву: схема, особенности, преимущества и недостатки

Аккредитив — что это такое? Это обязательство банка производить по поручению клиента и за его счет платежи физическим и юридическим лицам в пределах обозначенных сумм и на условиях, которые указываются в поручении. Главной особенностью в рамках расчета по аккредитивам является то, что банки дело имеют только с документами, а вовсе не с товарами, которые эти бумаги представляют.

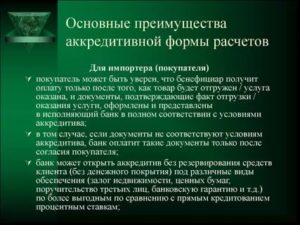

Каковы основные преимущества аккредитива?

Достоинства аккредитива заключаются, как правило, в следующем:

- Гарантированное получение суммы в адрес поставщика от покупателя.

- Контроль соблюдения со стороны банка условий поставки и аккредитива.

- Неотвлечение средств из хозяйственного оборота.

- Предоставление полного и гарантированного возврата денег покупателю при отмене сделки.

- Наличие юридической ответственности кредитных организаций за законность сделки, в которой применяется аккредитив.

Вексель Сбербанка на предъявителя: описание, приобретение, обналичивание, погашение

Каковы недостатки схемы расчетов по аккредитиву?

Особенности

Канал ДНЕВНИК ПРОГРАММИСТА Жизнь программиста и интересные обзоры всего. , чтобы не пропустить новые видео.

Применение схемы расчетов по аккредитиву должно быть прописано в соглашении между продавцом и покупателем. Схему вычислений устанавливают в основном договоре, в котором отражают:

- Название банка-эмитента и структуры, обслуживающей получателя средств.

- Указание наименования получателя средств и суммы, а также вида аккредитива.

- Вариант извещения получателя по поводу открытия аккредитива.

- Сообщение плательщику номера счета для депонирования средств, который открыт исполняющим банком.

- Полный список наряду с точной характеристикой документов, которые предоставляются получателем.

- Периоды действия аккредитива и требования к оформлению документов.

- Условия оплаты наряду с ответственностью за неисполнение обязательств.

Кроме этого в договоре могут отражаться условия, которые касаются порядка расчетов.

Типы аккредитивов, открываемых банками:

- покрытые, или депонированные, при открытии которых проходит перечисление исполняющему банку суммы аккредитива;

- непокрытые, или гарантированные, при этом сумму аккредитива может списать исполняющий банк с главного корреспондентского срока;

- отзывные, которые можно отменить или изменить на основе распоряжения плательщика; отмены аккредитива или согласования предварительно изменений с получателем средств не понадобится. Когда отменен аккредитив, банк, являющийся эмитентом, перед получателем не несет средств никаких обязательств;

- безотзывные аккредитивы можно изменить или отменить лишь после согласования с исполняющим банком и получателем средств.

Расчеты по аккредитиву: схема

Как открыть счет до востребования?

Порядок расчета по аккредитивам, как правило, следующий:

- Заключение контракта на поставку товара.

- Предоставление поручения покупателя на открытие аккредитива эмитенту и процедура его запуска.

- Уведомление об открытии от эмитента авизующему банку.

- Проведение отгрузки товара.

- Процесс передачи отгрузочных документов авизующему учреждению от продавца.

- Пересылка документации и требования от авизующей финансовой организации эмитенту.

- Списание денежных средств с покупательского счета.

- Перечисление финансов от эмитента исполняющему банку.

- Передача бумаг покупателю.

- Зачисление финансовых средств на счет продавца.

Аккредитив Сбербанка при покупке недвижимости

Никогда нельзя быть полностью уверенным в постороннем гражданине, в особенности когда речь идет о сделках на крупную сумму.

Сбербанком своим клиентам предлагается взять на себя ответственность за итог важных сделок и гарантируется безопасность для каждой стороны. Покупатели уверены в том, что получат товар, а продавцы не сомневаются в оплате.

Аккредитив Сбербанка при покупке недвижимости считается уникальной возможностью избежать многочисленного риска и не оказаться жертвой недобросовестных клиентов.

https://www.youtube.com/watch?v=gogT1QkOo9g

Это одна из частых услуг, которые данная финансовая организация оказывает. Суть ее заключается в предоставлении дополнительных гарантий гражданам, участвующим в заключении сделки. Этот вид расчета целесообразен и весьма выгоден в ряде следующих случаев:

- В рамках продажи и покупки объектов недвижимости, в том числе и в ипотечном кредитовании.

- На фоне осуществления обмена недвижимым имуществом.

- При проведении продажи или покупки ценного имущества, будь то транспортное средство, драгоценности, ценные бумаги, доля в бизнесе и другое.

- Для оплаты дорогостоящих услуг.

Принципы взаимодействия каждой из сторон сделки, которые отдают предпочтение банковскому аккредитиву как способу расчетов, заключается в следующем:

- Составляют договор, в котором оговаривают права с обязанностями сторон, предметом соглашения, сроками выполнения обязательств, а также ценой вопроса.

- Соглашение в письменной форме подписывают обе стороны (или их официальные представители).

- Далее покупателем осуществляется денежный перевод на специальный открытый сберегательный счет для этих целей в Сбербанке в тех размерах, о которых идет речь в договоре.

- После того как продавцом будут выполнены его обязательства согласно подписанному соглашению, а покупатель переведет нужную сумму на счет, Сбербанк перечислит средства продавцу.

Зачастую аккредитивом пользуются граждане, которые принимают непосредственное участие в сделках с той или иной недвижимостью.

Приобретение такого типа имущества является довольно крупной покупкой, и на кону, как правило, стоит немалая денежная сумма.

Чтобы сделка успешно прошла и все обязательства оказались выполненными, стороны в установленные договором сроки обращаются в Сбербанк с целью оформления аккредитива.

Опционные контракты — это… Виды, понятие и особенности

В чем суть аккредитивов для физических лиц?

Они могут использоваться для осуществления следующих операций:

- Проведение сделок с недвижимостью.

- Осуществление покупки и продажи товаров.

- Выполнение всяческих работ и услуг.

Различают покрытые аккредитивы, в рамках которых финансовая организация перечисляет сумму в распоряжение исполняющего банка. Помимо этого встречается и непокрытый тип, при котором эмитент средства не перечисляет, а дает возможность с корреспондентского счета списывать деньги в пределах установленного размера.

Договор купли-продажи: основные понятия

Договором купли-продажи с аккредитивом формализуется сделка с использованием достаточно безопасной и удобной с точки зрения наличия дополнительной гарантии для сторон в части выполнения ими своих обязательств схемы.

При расчете эмитент по поручению плательщика и в соответствии с его указаниями на себя принимает одностороннее обязательство на перевод денег получателю при условии представления последним в финансовую организацию надлежащей документации, которая отвечает требованиям.

Договор по купле-продаже, в котором указывают аккредитив в качестве формы расчета, составляют согласно имеющимся требованиям. Данная стратегия оплаты по аккредитиву может быть применена при реализации любой торговой сделки. Например, очень распространенной является практика использования аккредитива в рамках сделок с недвижимостью и поставки товаров.

Как открыть данный счет?

Для того чтобы применить формы расчетов по аккредитиву между сторонами сделки, требуется оформить соответствующий договор. Его составляют на документарной основе, и в обязательном порядке обозначается форма расчетов. Соглашение, как правило, включает в себя следующие пункты:

- Наименование каждой стороны сделки (поставщик и покупатель).

- Типы расчетов и их разновидность (например, непокрытый безотзывный аккредитив).

- Сумма средств, которые будут перечисляться поставщику в рамках выполнения условий соглашения.

- Сроки, на которые заключается договор и указание суммы комиссии.

- Порядок проведения платежей (сразу вся сумма или авансовые перечисления).

- Действия сторон в случае невыполнения условий, для которых платежный аккредитив применялся.

- Права участников наряду с их обязанностями.

Заявление

Как открыть аккредитив, важно выяснить заранее. Для того чтобы подписанный договор вступил в свою силу, покупателю надо обратиться в банк и составить заявление с указанием на аккредитивную расчетную форму. Также в заявлении указывают:

- Ссылку на соглашение, согласно которому между сторонами будет использоваться аккредитив.

- Наименование учреждения поставщика, а также его данные ЕГРЮЛ.

- Указание типа сделки и суммы, которая положена продавцу.

- Сроки действия соглашения и способ реализации денежного аккредитива (будь то аванс либо все деньги, а также при наступлении каких условий они могут полагаться).

- Наименование и число товаров, чья поставка обозначена в договоре (а может быть, речь идет об услугах или каких-то работах).

- Наименование банковского учреждения, которое будет исполнять обязательства.

- Список документации, которая будет приниматься банком в рамках подтверждения выполнения условий соглашения.

С момента регистрации и подписания заявления аккредитив вступает в свою законную силу. Исполненный тип может быть продлен на новые сроки по обоюдному согласию каждой из сторон.

В чем заключается отличие аккредитивов от банковской ячейки?

Многие клиенты зачастую задаются этим вопросом. Необходимо учитывать следующее:

- Банковская ячейка является оптимальным вариантом для гарантирования безопасности осуществления сделки в рамках расчета между сторонами соглашения с помощью наличных средств.

- Аккредитив выступает дополнительной гарантией для участников сделки при условии проведения безналичной операции, которая совершается между ними. Денежные средства при исполнении сторонами обязательств, оговоренных в соглашении, сохраняются в безналичной форме на сберегательном счете, который клиентом открывается специально для этих целей. После успешного исполнения продавцом всех условий сделки банк перечисляет средства покупателя в пользу продавца.

Таким образом, различие заключается в том, что последний предполагает безналичные расчеты, а не наличные средства.

https://www.youtube.com/watch?v=-Hr08rw0B60

Мы рассмотрели схему расчетов по аккредитиву.