На сегодняшний день многие люди получают займы на самые различные цели. Огромное количество семей планирует покупки исходя из потребительских кредитов, которые выдаются им банками. Ни для кого не будет секретом и то, насколько огромным является количество выданных кредитов в нашей стране.

Наиболее приятными моментами, которые связаны непосредственно с кредитом, безусловно, будут являться день его выдачи и день погашения займа. И если день получения вполне очевиден, то дата полного покрытия долга может быть изменена заёмщиком. В нашей статье мы расскажем Вам о том, как этот день можно приблизить, а именно – как досрочно погасить кредит с помощью соответствующего заявления.

- Можно ли досрочно погасить кредит?

- Как правильно оформляется досрочное погашение?

- Образец заявления

- Образец заявления о досрочном погашении кредита

- Особенности подачи заявления на досрочное погашения кредита

- Полное погашение

- Частичное

- Образец

- Возврат процентов при досрочном погашении кредита

- Досрочное погашение кредита: важные вопросы и образцы заявлений

- Досрочное погашение ипотечного кредита

- Полное и частичное погашение

- Правила досрочного погашения

- Возврат страховки при досрочном погашении кредита

- Заявление на досрочное погашение кредита — образец уведомления

- Нюансы процедуры

- Особенности подачи заявления

- Некоторые правила

- Возможные проблемы

- Заявление на досрочное погашение кредита и образец в Сбербанке

- Особенности полного досрочного гашения кредита

- Как и где писать заявление на досрочное погашение кредита

- Если вы хотите досрочно закрыть кредит в Сбербанке

- Если вы хотите сделать частичное досрочное гашение

Можно ли досрочно погасить кредит?

Да, можно. Федеральный закон №284 отф 19 октября 2011 года как раз говорит о праве заёмщика погасить имеющуюся задолженность досрочно. То есть он в одностороннем порядке может расторгнуть кредитный договор, ведь им будет внесена вся оставшаяся сумма. Основным условием является то, что он должен заранее предупредить банк о своем намерении.

Более того, при досрочном погашении имеющегося займа банк не имеет права штрафовать Вас за подобное действие. Это же правило касается и дополнительных комиссий или пени за досрочное внесение средств. Подобные действия со стороны банка будут означать препятствование исполнению Ваших законных прав. Как итог, подобные действия будут являться противоправными.

Перед тем как досрочно погашать имеющийся кредит, мы настоятельно рекомендуем обратиться в банк, где он был выдан, и внимательно изучить кредитный договор.

Предварительное уточнение деталей будет крайне полезно и сможет застраховать Вас от неожиданностей в офисе банка.

Так, к примеру, если Вам будут говорить о неких комиссиях за досрочное погашение, то Вы сразу же можете обратиться к юристу для совместного составления жалобы.

Как правильно оформляется досрочное погашение?

Согласно Федеральному Закону, о котором мы уже писали выше, заёмщик обязан предварительно предупредить банк о своем желании досрочно погасить кредит. Производится это за 30 дней до самой даты полного погашения. Подобное предупреждение необходимо для точного расчета остатка долга, а также для самого списания.

Просто внести средства на счёт будет неправильным действием, ведь банк не будет знать, что Вы желаете погасить кредит досрочно.

Как следствие, средства будут просто постепенно списываться по текущему графику. А так как проценты не будут пересчитаны, то лежащей на счете суммы может не хватить.

Для того чтобы внесение средств было досрочным погашением кредита, необходимо действовать юридически правильно.

Заявление о досрочном погашении кредита как раз является документом, после подачи которого средства будут списаны уже для полного погашения задолженности и прекращения действия кредитного договора.

Однако в различных банках может быть и разный срок для подачи заявления, который может оказаться куда меньше положенных тридцати дней.

Вам потребуется предварительно уточнить в банке этот вопрос.

Всегда внимательно проверяйте предоставленную Вам информацию об остатке задолженности. Банк имеет право списать с Вас проценты только за время пользования кредитными средствами.

Могут возникать ситуации, когда при досрочном погашении кредита проценты не списываются, а в итоге с Вас незаконно удерживают деньги.

Если Вы столкнулись с неверной суммой для полного погашения, то обязательно проконсультируйтесь с юристом для выбора дальнейших действий.

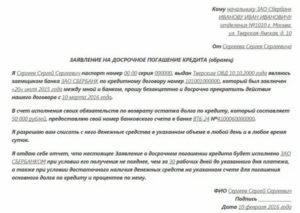

Образец заявления

Само по себе заявление является довольно стандартным документом. Вы можете заполнить его дома или сразу же в офисе банка. Если же Вы выбираете второй вариант, то при обращении в отделение банка Вам выдается бланк заявления или же сотрудник банка самостоятельно вносит Ваши данные. Само заявление выдается Вам уже для ознакомления и подписи.

Специфика заполнения заявления разнится только в зависимости от того, каким именно будет досрочное погашение, ведь они бывают двух видов:

- Полное досрочное погашение кредита с последующим закрытием кредитного договора;

- Частичное досрочное погашение займа с пересчетом остатка и построением нового графика платежей.

Оба они имеют свои преимущества и недостатки. Однако в целом заявление на досрочное погашение остается схожим. Опять же, на вид заявления будут влиять условия действующего кредитного договора.

В заявлении досрочного погашения кредита обязательно должны быть:

- Ваши личные данные, включая ФИО и паспортные данные;

- Номер кредитного договора, а также дата его заключения и другие необходимые данные о нем. Что именно требуется дополнительно, необходимо уточнить в офисе банка;

- Прошение о досрочном погашении и обозначенное Вами намерение внести средства, если они еще не были внесены;

- Точная сумма оставшейся задолженности, которую должны озвучить Вам сотрудники банка;

- Реквизиты счета, откуда должно производиться списание средств в уплату долга;

- Указание того, что согласно действующему законодательству Вы имеете право погасить досрочно имеющийся кредит без комиссий и начисления пени.

Составляется заявление в двух экземплярах, ведь один останется в банке, а второй обязан находиться у Вас. Помните, что дата погашения долга, которую Вы укажете в заявлении, должна соответствовать закону. Образец заявления Вы можете скачать ниже, чтобы ознакомиться или заполнить его дома.

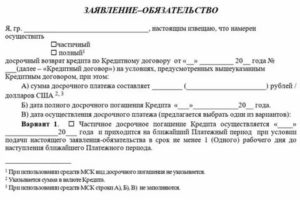

Образец заявления о досрочном погашении кредита

Можно ли досрочно погасить кредит? Как это сделать и что для этого нужно? Когда нужно подавать заявление и возможен ли возврат процентов по займу? Подробные ответы на эти вопросы читайте в статье ниже.

Особенности подачи заявления на досрочное погашения кредита

Кредитуемый имеет право на досрочное погашение как полной суммы займа, так и ее части, если обратное не указано в кредитном договоре. Для этого достаточно написать заявление на досрочное погашение кредита по форме банка.

Следует помнить, что срок подачи должен быть не менее чем за день до желаемой даты погашения кредита. Чаще всего банки рассматриваю такие заявления в течение календарных суток, однако, согласно законодательству, имеют право увеличить период до тридцати дней.

Полное погашение

При полном досрочном погашении кредита необходимо рассчитать точную сумму. Для этого можно воспользоваться специальным калькулятором на сайте банка или же обратиться к специалисту в отделении.

https://www.youtube.com/watch?v=qkNCZRnJ06w

В некоторых банках поступление на счет происходит только на следующий день, поэтому платеж следует делать на день ранее. Сразу после внесения платежа необходимо получить у сотрудника банка справку о закрытии кредита и отсутствии задолженности.

Подача заявления на полное погашение долга должна быть преждевременной, лучше за месяц, так как именно такой срок по закону кредитная организация может рассматривать его.

Частичное

При частичном досрочном погашении кредита уменьшается непосредственно основная сумма займа (тело кредита). В связи с чем производится перерасчет ежемесячных платежей и процентов по ним. В некоторых банках уже при подаче заявления предлагают внести сведения о желаемом способе перерасчета:

- Сумма долга равными долями делится на оставшееся по договору количество месяцев, что приводит к уменьшению суммы ежемесячного платежа.

- Ежемесячная сумма выплат не меняется. Это позволяет погасить кредит в более короткий, чем указано в договоре, срок.

Образец

Каждый банк предлагает заполнить свой типовой бланк (Подача заявления на досрочное погашение долга происходит непосредственно в отделение банка. Однако можно заполнить и онлайн такой вариант анкеты в некоторых крупных финансовых учреждениях).

В типовом заявлении необходимо указать следующую информацию:

- номер договора кредитования;

- точную дату осуществления платежа (не может совпадать с днем подачи заявления и не должна приходиться на нерабочий день);

- сумму погашения до копеек;

- счет, с которого будет произведена оплата (в банке при оформлении договора открывается лицевой счет клиента, на который и происходит зачисление средств, также это могут быть данные платежной/кредитной карты или счет в другом финансовом учреждении);

- данные, согласно удостоверению личности.

В таких крупных финансовых учреждениях как, например, Сбербанк, ВТБ Банк и Альфа-Банк заявление на досрочное погашение кредита оформляется преимущественно через личный онлайн-кабинет клиента. Рассмотрение такого заявления происходит в течение суток.

При отсутствии возможности воспользоваться интернет-банкингом, следует подойти в ближайшее отделение с паспортом и обратиться к свободному специалисту. Он поможет правильно оформить заявление и рассчитать необходимую сумму выплаты. Это занимает в среднем от 15 до 30 минут.

Скачать образец заявления можно тут.

Возврат процентов при досрочном погашении кредита

Займы бывают:

- Аннуитентные — погашение происходит равными долями в течение всего срока кредитования.

- Дифференцированные — тело кредита также делится на равные доли, однако проценты начисляются исключительно на остаток задолженности.

Подробнее о видах платежей здесь .

При досрочном погашении первого вида займов происходит переплата банку за пользование кредитом. Для того, чтобы вернуть средства, необходимо:

- После погашения долга получить на руки справку из банка о закрытии займа.

- Сделать копию договора.

- Написать заявление на возврат процентов при досрочном погашении кредита и указать в нем следующее:

- ФИО и данные удостоверения личности кредитуемого;

- данные по договору займа (номер, дата, размер, ставки и прочее);

- точный размер и дату полного погашения;

- номер счета или карты, на который вы желаете получить переплаченные средства.

- С этими документами обратиться в банк и дождаться зачисления средств на указанный счет.

- В случае отказа требуйте справку об этом с указанием даты и данных обслуживающего вас сотрудника. Далее следует обратиться с жалобой в контролирующие структуры, как-то Роспотребнадзор, Общество защиты прав потребителей или суд.

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут

Досрочное погашение кредита: важные вопросы и образцы заявлений

Время чтения 12 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Досрочный расчет по кредиту – распространенная практика, которая стала особенно популярной после 2011 года, когда законодательно были устранены косвенные препятствия к этому в виде устанавливаемых банками ограничений. Воспользоваться досрочным погашением кредитного долга может любой заемщик – это его право. Однако важно грамотно это сделать – на самых выгодных для себя условиях.

Общее право на досрочное исполнение кредитных обязательств закреплено в ст.810 ГК РФ.

Согласно закону:

- такое право распространяется на все виды кредитных (заемных) обязательств, не обусловленных предпринимательской деятельностью;

- оно не может быть ничем ограничено, кроме условий договора, но последние не могут противоречить закону и ухудшать положение заемщика по сравнению с тем, что установлено на законодательном уровне;

- возможен как полный расчет, так и частичный – без ограничений;

- единственная обязанность заемщика – своевременно, не менее чем за 30 дней, уведомить кредитора о своем намерении.

Условиями кредитного договора может быть установлен конкретный порядок досрочного исполнения обязательств, в том числе сокращены сроки уведомления, а также подробно определены процедурные нюансы. Условия договора детализируют право заемщика, но не могут его ограничивать или ставить под условие.

Досрочное погашение ипотечного кредита

При ипотеке действуют все те же самые нормы, что и при любых иных видах кредитования, однако, прежде чем решиться досрочно погашать кредит, очень важно определить, будет ли это выгодно и насколько.

Некоторые нюансы:

- Существует очень много доводов в пользу того, чтобы погасить ипотеку досрочно, но, в отличие от других кредитов, существует не меньшее количество аргументов против этого. Гасить ипотеку досрочно далеко не всегда выгодно.

Это долгосрочный и сложный вид кредитования, серьезно подверженный влиянию рыночных факторов – инфляции, росту или падению цен на недвижимость, изменениям кредитной политики банков и особенностям государственной поддержки и регулирования ипотечного кредитования.

- Ипотеку правильнее рассматривать как предмет долгосрочного и стратегического финансового планирования. Прежде чем принять решение о досрочных расчётах, необходимо правильно расставить акценты, сделать расчеты исходя из условий сегодняшнего дня и будущего, точно определить, будет ли это выгодно.

Самое правильное решение – привлечь к анализу специалиста.

- Подумайте, будет ли досрочное погашение более выгодным, чем возможности получения налогового вычета, использования средств маткапитала, направления свободных денежных средств на формирование резерва, инвестиционную деятельность, открытие вклада под проценты.

- Если же вы все-таки приняли решение гасить ипотеку досрочно, четко определите цель – сократить срок ипотеки или уменьшить ежемесячную финансовую нагрузку, — подходы к решению данных задач будут отличаться.

- Зачастую условия досрочного расчета по ипотеке подробно расписываются в договоре – обязательно изучите их.

Не исключено, что банком установлен мораторий на проведение досрочного расчета в течение какого-то периода времени (обычно это несколько месяцев) и (или) минимальный размер суммы взноса.

С тех пор как законодательство ограничило действия банков, связанные с их правами влиять на условия досрочных расчётов по кредитам, большинство кредитных продуктов используют систему более выгодных для банков аннуитетных платежей, а не дифференцированных.

https://www.youtube.com/watch?v=VjLqrRW1TO4

При аннуитетной системе расчетов по кредиту заемщик обязан ежемесячно вносить равнозначную сумму, которая складывается из тела кредита и процентов.

Это довольно-таки удобно для заемщика, но вся хитрость заключается в том, что первично он в большем объеме погашает проценты, а не основной долг.

По мере расчетов ежемесячная сумма выплаты по процентам снижается, а сумма выплаты по основному долгу увеличивается. Выгода банка очевидна – он зарабатывает на процентах.

При погашении аннуитетного кредита возможны два способа досрочного частичного погашения. Как правило, конкретный способ оговаривается в договоре, а если нет – определяется заемщиком при подаче заявления и согласовывается с банком. При первом способе целью является снижение плановой суммы платежа, при втором – сокращение срока кредитования.

Со стороны заемщика очень важно при подаче заявления четко оговорить, какую цель он преследует. Иначе все суммы, превышающие ежемесячный платеж, будут просто скапливаться на счете заемщика (ссудном счете) и списываться банком согласно графику платежей, не влияя ни на уменьшение планового платежа, ни на сокращение срока кредитования.

Заявление клиента может служить основанием для автоматического изменения графика, но далеко не всегда. Если автоматически это невозможно (следует уточнять в банке), необходимо получить новый график.

Исключением из вышеуказанных ситуаций является способ погашения долга путем безакцептного списания средств со счета заемщика (ссудного счета или заранее указанного при оформлении кредита, например, депозитного или карточного).

При таком способе возможно безакцептное списание не только планового ежемесячного платежа, но и всей суммы, находящейся в день списания на счете заемщика.

Конкретное условие и порядок его исполнения должны быть отражены в договоре кредитования, дополнительном соглашении с банком или в отдельном заявлении заемщика, влекущем изменение условий договора.

Бланк заявления на безакцептное досрочное погашение кредита

Безакцептное списание всей находящейся на счете суммы на день платежа довольно-таки удобно и обычно влечет автоматическую корректировку графика погашения кредита.

Если же списывается только плановая сумма, ее можно увеличить, написав соответствующее заявление в банк и определив, какую цель вы преследуете – уменьшить срок кредита или снизить размер будущих плановых платежей.

После исполнения банком заявления необходимо получить новый график.

Полное и частичное погашение

Полное и частичное погашение кредита преследуют несколько разные цели. При полном погашении решается задача досрочного прекращения договора в связи с его исполнением.

При частичном погашении цель – либо снизить ежемесячное долговое бремя, либо сократить его общий срок.

С точки зрения закона право заемщика досрочно рассчитаться по обязательствам никак не ограничивается решаемыми при этом задачами.

Процедура будет выглядеть так:

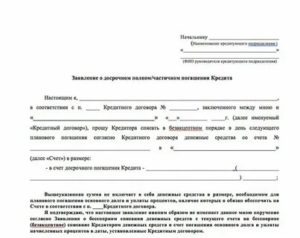

- В банк направляется заявление о намерении частично или полностью погасить кредит. Обратите внимание: при частичном погашении кредита необходимо указать, что превышающая плановый платеж сумма должна быть направлена на погашение основного долга, иначе не исключено, что банк направит ее на погашение процентов. При полном погашении следует указать в заявлении именно такое намерение.

Форма заявления на досрочное погашение кредита

- На счет вносится необходимая для частичного или достаточная для полного погашения сумма.

- После списания со счета средств следует при частичном погашении – получить новый график, при полном погашении – справку о том, что кредит погашен в полном объеме.

Образец справки о полном погашении кредита

Правила досрочного погашения

Для успешного и выгодного досрочного расчета по кредиту придерживайтесь несложных правил:

- Определите, какие цели и задачи вы намерены решить, погасив долг полностью или частично.

- Проанализируйте, будет ли достижение поставленных вами целей действительно выгодно. Помочь в этом помогают финансово-кредитные консультации специалистов.

- Изучите условия договора относительно порядка расчетов и досрочного погашения обязательств.

- Выполните расчеты, определив сумму частичного/полного погашения. При полном погашении целесообразно подтвердить правильность ваших расчетов в банке.

- Подготовьте и направьте в банк заявление о своем намерении. Срок в 30 дней является базовым, он нередко сокращается банками. Форму заявления можно получить в банке или найти на нашем сайте.

- Внесите на счет необходимую сумму.

- Убедитесь, что внесенная вами сумма списана банком и направлена на погашение долга. Как правило, датой списания считается дата внесения планового платежа. До этого дня могут начисляться проценты и комиссии, которые будут обязательны к погашению.

- Получите новый график или документ, подтверждающий полный расчет по вашим кредитным обязательствам.

Можно ли погашать кредит меньшими платежами, чем написано в договоре?

Погашение кредита меньшими платежами, чем написано в договоре и предусмотрено графиком – это нарушение условий кредитования, которое может повлечь применение штрафных санкций. Однако в некоторых случаях такое возможно:

- по согласованию с банком, которое оформлено надлежащим образом (дополнительное соглашение, соглашение о рассрочке/отсрочке платежей);

- в случае использования ссудного счета как своего рода накопительного, например, когда ранее вы перечисляли на счет большие суммы, чем было предусмотрено графиком, и превышения не списывались банком в счет погашения кредита, а накапливались – в этой ситуации главное, чтобы на дату очередного списания было достаточно средств для планового погашения.

Можно ли гасить кредит большими суммами и снизить процент?

Частичное погашение может решать задачу либо снижения ежемесячного платежа, либо сокращения срока кредитования. Если это прямо не предусмотрено условиями договора или не согласовано с банком в процессе исполнения кредитных обязательств, снизить процентную ставку досрочное погашение само по себе не может.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

Если рассматривать цель снижения процента как цель снижения ежемесячной выплаты, то такое достижимо независимо от системы расчетов – аннуитетной или дифференцированной.

Обратите внимание:

- если используется аннуитетная система расчетов, снижение суммы выплаты по процентам в ежемесячном платеже может оказаться не особо ощутимым – сказывается суть такой системы расчетов;

- при дифференцированной системе платежей – когда процент начисляется на остаток долга, – сумма платежей по процентам действительно ощутимо снижается.

Вместе с тем, при постановке цели снизить переплату по кредиту, которую образуют именно проценты, лучше прибегнуть к решению задачи сокращения срока кредитования. Очевидно, что чем меньше будет срок кредитования, тем быстрее будет убывать размер основного долга и тем меньше будет совокупный размер начисленных и выплаченных процентов на дату полного погашения долга.

Возврат страховки при досрочном погашении кредита

Досрочное полное погашение кредита – юридически значимый факт, который оказывает влияние на условия договора страхования.

Чтобы вернуть страховку, необходимо заявить свои требования:

- Проанализируйте условия кредитования и страхования.

Важно определить, кто является выгодоприобретателем – банк или страхования компания, каким образом производилась оплата по договору страхования – сумма была сразу выплачена за счет соответствующей части кредитных средств либо перечислялась постепенно вместе с ежемесячными платежами по кредиту в виде фиксированной суммы или в процентном отношении к сумме кредитных обязательств.

- Подготовьте и направьте заявление о пересчете и возврате страховых выплат в банк или страховую компанию – в зависимости от того, кто был выгодоприобретателем. Если сумма страховых выплат предполагает плановое погашение в течение срока кредитования, то речь должна идти о прекращении договора страхования.

- При отказе в возврате страховых выплат или игнорировании требования, действия банка (страховой компании) можно обжаловать в суде. Наш дежурный юрист онлайн готов оперативно проконсультировать вас по данному вопросу.

Для проведения расчетов есть несколько вариантов:

- Воспользоваться калькулятором на официальном сайте банка.

- Воспользоваться универсальным калькулятором для досрочного погашения кредита на нашем сайте.

- Обратиться в банк и попросить рассчитать сумму.

- Сделать расчеты самостоятельно.

Использование калькуляторов-сервисов – самый простой способ расчетов.

При этом есть возможность просчитать и проанализировать различные варианты, например, отталкиваясь от вашей цели – уменьшить плановый платеж или срок кредита.

При обращении в банк услугу могут расценить как оплачиваемый сервис и взять за это определенную сумму. Самостоятельные расчеты требуют понимания используемых банком формул и не исключают ошибок.

Если у вас остались неразрешенные вопросы по поводу полного или частичного досрочного погашения кредита, то наш юрист онлайн готов незамедлительно на них ответить.

Заявление на досрочное погашение кредита — образец уведомления

Кредиты давно стали неотъемлемой частью жизни. Их берут на разные цели: лечение, покупку каких-то товаров, путешествия и т. д. Большие суммы оформляют на несколько лет. Займ выдается под проценты, и чем дольше срок выплат, тем серьезнее переплата. Подача заявления на досрочное погашение кредита позволяет снизить размер переплаты.

Под досрочным погашением понимают процесс прекращения действия договора с финансовой организацией путем оплаты полной суммы долга. Иначе говоря, это возвращение займа раньше предусмотренного срока.

Раньше осуществить эту процедуру было не так просто, так как кредитору был невыгоден такой расклад. Проценты начисляют на остаток долга, и поэтому чем дольше происходит его погашение, тем серьезнее выгода банка.

Гражданский Кодекс РФ регулирует этот вопрос. Общие положения ст. 180 следующие:

- досрочно погасить можно все виды кредитов, за исключением предпринимательских;

- условия договора не могут противоречить законодательству и ухудшать положение заемщика;

- возможен частичный и полный расчет;

- заемщик обязан уведомить кредитора о своем намерении.

Непосредственно в договоре может быть установлен конкретный порядок погашения, нюансы и сроки уведомления. Любые условия не должны ограничивать человека.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

В 2011 году были внесены поправки. С этого момента банк больше не имеет права штрафовать за досрочную выплату кредита и начислять проценты сверх даты внесения всей суммы.

Всего существует два вида досрочного избавления от обязательств. Полное погашение подразумевает выплату всего остатка долга. При частичной только увеличивается размер ежемесячного платежа. В результате сокращается срок кредита.

Нюансы процедуры

Перед тем как подавать заявление на частично досрочное погашение кредита, человеку стоит уточнить размер долга. Это можно сделать через сотрудника банка или мобильное приложение. Предпочтительно использовать первый вариант, так как он сокращает вероятность ошибки.

При некорректно закрытом кредите копейки останутся долгом, и на них будут начисляться штрафы и пенни. Будет оформлена задолженность, и человек получит неприятные последствия. Поэтому в образце заявления о досрочном погашении кредита сумма долга указывается вплоть до копеек.

В банке стоит обязательно взять справку о закрытии кредита. Документ выдают в течение 5 дней. Он становится свидетельством того, что финансовая организация подтверждает отсутствие задолженностей и факт закрытия счета.

Сама процедура достаточно простая. Уведомление о досрочном погашении займа (образец можно найти на сайте банка) отправляют письмом с описью вложений. Сделать это нужно не меньше чем за 30 дней.

В плановую дату погашения клиент пишет заявление. В нем указывается намерение полностью или частично вернуть долг. Во втором случае обязательно указывается, что остатки от ежемесячного платежа идут на «тело» кредита. Иначе они уйдут на оплату процентов. После чего на счет вносится необходимая сумма.

После списания человек либо получает новый график платежей (если идет частичное погашение) либо справку о закрытии кредита.

Особенности подачи заявления

Процедура досрочной выплаты займа регламентируется банком. Внесение большой суммы на счет без заявления бессмысленно. Будет списана старая сумма платежа согласно графику. Поэтому финансовая организация должна быть уведомлена в письменном виде о намерениях заемщика.

В самом заявлении указывают данные адресата документа и от кого он. Далее пишутся личные данные: ФИО, серия и номер паспорта, номер кредитного договора.

После чего излагается желание досрочно погасить долг. Обязательно указывается вид — полный или частичный, предполагаемая дату внесения платежа.

Вносят данные счета, с которого спишется остаток по кредиту. В конце человек подписывается под тем, что он осознает необходимость уведомления за 30 дней до предполагаемого дня погашения и при наличии достаточной суммы на счету.

Стоит обратить внимание, что день списания может быть только рабочим. Размер частичного внесения средств неограничен. После этого автоматически происходит формирование нового графика платежа. Меняется и размер ежемесячных выплат.

Некоторые правила

Не всегда досрочная оплата долга выгодна заемщику. Особенно в случае ипотеки. Для начала нужно определиться с целями и задачами, которые можно решить таким образом. Результаты требуют тщательного анализирования на предмет реальной выгоды.

Не стоит пренебрегать консультацией кредитных специалистов. Они смогут грамотно все расписать и рассчитать.

Внимательно изучите договор. У каждого банка свои порядки и условия досрочного погашения. Предварительные расчеты можно провести самостоятельно, но в их правильности стоит убедиться посредством обращения к сотруднику финансовой организации.

Заявление подается за 30 дней, но чаще всего срок сокращается. На счет вносится вся нужная сумма денег. После чего стоит ждать списания. До этого дня будут начисляться проценты, которые тоже нужно будет выплатить.

Нельзя гасить кредит платежами меньшими, чем указано в договоре. Это серьезное нарушение условий кредитования. На заемщика могут быть наложены штрафные санкции. Но это возможно в некоторых случаях при оформлении:

- дополнительного соглашения;

- договора о рассрочке;

- договора об отсрочке.

Некоторые люди используют счет как накопительный. Они перечисляют на него большие суммы. С него идет списание только ежемесячных платежей. В таком случае достаточно того, чтобы остаток покрывал это сумму.

Возможные проблемы

Частичное погашение кредита позволяет сократить срок кредитования либо снизить размер ежемесячного платежа. Процентная ставка в любом случае не меняется. Важно учитывать и систему расчетов.

Аннуитетная предполагает фиксированный размер платежей на весь срок кредитования. В таком случае снижение не будет ощутимым. Дифференцированные предполагают разный размер платежей. Вначале они будут ощутимо большими, но ближе к концу они будут становиться все меньше. Тогда проценты начисляются на остаток долга, и сумма платежей существенно снижается.

https://www.youtube.com/watch?v=LwCWYaxwnoQ

Выгоднее всего сократить срок кредитования. Чем быстрее убывает основной долг, тем меньше на него будут начисляться проценты.

При досрочном погашении можно вернуть страховку по кредиту. Для этого важно проанализировать условия и определить выгодоприобретателя: банк это или страховая. Далее следует прочитать внимательно договор. В нем нужно найти информацию о том, как производилась оплата:

- в полном размере за счет кредитных средств;

- постепенно перечислялась вместе с ежемесячными платежами.

Заявление о возврате средств направляют выгодоприобретателю. Во втором случае речь идет о прекращении действия договора страховки. При отказе вернуть выплаты или игнорировании человек имеет право обратиться в суд.

Досрочное погашение ипотеки неоднозначная процедура. Покупку жилья всегда стоит воспринимать как долгосрочное финансовое планирование. Не всегда быстрый возврат долга выгоден. Можно использовать средства материнского капитала, субсидии от государства, налоговые вычеты и другие бонусы. Они приносят большую пользу.

Некоторые банки накладывают ограничения на данную процедуру. Ее нельзя проводить какое-то время. Иногда финансовая организация сама устанавливает минимальную сумму взноса для погашения долга. Поэтому всегда нужно внимательно читать договор.

В кредитных делах не лишним будет получить помощь специалиста. Он просчитает все возможные варианты, найдет подводные камни и подскажет лучший вариант выхода из ситуации.

При необходимости составит заявление. Все это позволит минимизировать возможные риски процедуры.

Заявление на досрочное погашение кредита и образец в Сбербанке

Если вы запланировали закрыть кредитный долг раньше установленного в договоре срока, необходимо заранее обратиться в банк и написать заявление о досрочном погашении кредита. Только в этом случае процедура будет выполнена, и заемщик может рассчитывать на перерасчет процентов.

Специалист портала Бробанк.ру изучил этот вопрос и узнал, как заявление на досрочное погашение кредита, как вообще закрыть кредитный долг раньше срока. Все особенности и нюансы этой процедуры, какие варианты приема заявлений предлагают банки.

Скачать бланк заявления →

Особенности полного досрочного гашения кредита

В этом случае заемщик закрывает долговые обязательства в полном объеме одной суммой. Банку нужно подать предварительное заявление, так как ему необходимо сделать перерасчет и указать клиенту, какую именно сумму тот должен положить на счет для выполнения этой операции.

В результате перерасчета все проценты, которые мог бы выплатить заемщик в будущем, списываются, он будет должен банку только основную часть кредита.

Если вы посмотрите в график кредитных платежей, то в графе «Основной долг» вы увидите цифру, которая и будет отражать примерную сумму, необходимую для досрочного закрытия ссуды (примерную, потому что банк сделает расчет дня). Например, если вы захотите закрыть долг полностью на 12-й месяц после оформления, соответственно, вам нужно смотреть остаточный основной долг в 12-й строке графика.

По закону банк не вправе препятствовать намерению заемщика закрыть кредит досрочно.

Раньше банки всячески препятствовали этому и не позволяли осуществить досрочный кредит. Они устанавливали моратории, например, условие, что закрыть долг раньше срока можно не раньше чем через полгода после оформления ссуды. Многие банки брали за процедуру комиссию или даже назначали штрафы. Теперь ни мораториев, ни штрафов нет.

Хотите закрыть долг полностью на 12-й месяц выплат? Нужно смотреть остаточный основной долг в 12-й строке графика

Как и где писать заявление на досрочное погашение кредита

Порядок выполнения этой операции может различаться в зависимости от банка. Один проводит все максимально быстро и просто, в другом не избежать бюрократии и затягивания процесса.

https://www.youtube.com/watch?v=MAEyfmkHxX0

Как именно можно выполнить досрочное гашение ссуды — можно найти в кредитном договоре. Изучите его, чтобы увидеть порядок, предлагаемый обслуживающим банком. Также можете позвонить по телефону горячей линии банка и узнать у оператора всю необходимую информацию.

В банке предоставят образец или же дадут подписать уже готовый документ

Стандартная банковская процедура выглядит так:

- Заемщик принимает решение закрыть задолженность раньше установленного срока и обращается для этого в банк, чтобы написать заявление.

- Заявление пишется за 14 дней до планируемой даты закрытия задолженности. Или за иной срок в зависимости от условий банка. То есть если деньги у вас на руках есть сегодня, то фактически вы сможете выполнить задуманное только через те же 14 дней.

- Обращение подается в офисе банка, где менеджер на месте делает расчет и указывает заемщику, какую сумму он должен обеспечить на счету к положенной дате.

- Клиент вносит эти деньги, в назначенную дату все они списываются с кредитного счета.

- Примерно на 2-3-й день можно подойти в отделение банка, чтобы получить там справку о полном закрытии кредита. Этот документ нужно хранить в течение 3 лет, на всякий случай.

По сути, образец заявления о досрочном погашении кредита вам не нужен. Вам либо выдадут в банке бланк для заполнения, либо дадут на подписание уже готовое заявление, сформированное программой.

Если вы хотите досрочно закрыть кредит в Сбербанке

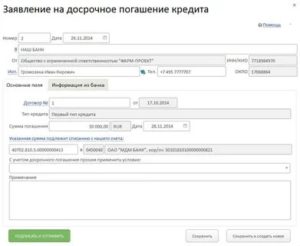

Этот банк предлагает очень простую процедуру, никаких сложностей она у клиентов не вызывает, да и проводится довольно быстро. Образец заявления на досрочное погашение кредита Сбербанка вам также не нужен, банк принимает заявления от заемщиков через систему онлайн-банкинга. То есть даже в офис хоть не нужно, всю процедуру можно провести удаленно.

Как закрыть досрочно кредит, выданный Сбербанком:

- Для этого нужно иметь доступ в систему Сбербанк Онлайн, операция проводится через нее. Следует зайти в банкинг под своими учетными данными.

- Кликнуть на кредит, который вы хотите полностью погасить. Там зайти во вкладку «Погасить полностью кредит».

- Откроется страница для подачи заявки на полное досрочное погашение кредита. Выберете счет, на который вы положите средства для выполнения операции. Там же нужно выбрать дату, когда вы планируете полностью закрыть кредит. По умолчанию система указывает следующую дату списания ежемесячного платежа. Дата не может быть раньше, чем следующий рабочий день после подачи заявки.

- Система делает расчет суммы, которую нужно внести на счет. Но обратите внимание, что это сумма на текущий день. Если вы хотите выполнить операцию в ближайший возможный день, то есть завтра, положите на счет немного больше с учетом процентов за один день. При необходимости обратитесь к оператору горячей линии банка.

- Нажимаете «Оформить заявку», проверяете все введенные параметры и подтверждаете их кодом из СМС, присланного на мобильный телефон.

- Заявка отправляется в банк, к указанной дате нужно обеспечить на выбранном счету сумму, которая нужна для закрытия счета и прекращения действия договора.

Подтвердить свое желание закрыть кредит досрочно надо при помощи СМС-кода

Отслеживать выполнение операции также можно в системе Сбербанк Онлайн. И обратите внимание, что направлять заявление на досрочное гашение таким образом можно только в рабочий день.

Если этот метод вам не удобен, вы всегда можете воспользоваться классическим, то есть обратиться в офис Сбербанка и подать заявление там с помощью менеджера.

Если вы хотите сделать частичное досрочное гашение

В этом случае бланк досрочного погашения кредита и сама процедура будут несколько иными. Если у клиента есть «лишние» деньги, но их недостаточно для полного закрытия ссуды, он может перекрыть ее только частично.

В результате этой процедуры будет изменен график платежей. Одни банки допускают только одну форму изменения графика, другие позволяют заемщику выбрать.

Возможные формы изменения графика после частичного гашения:

- Срок кредита остается прежним, но за счет уменьшения суммы основного долга сокращается размер ежемесячного платежа, долговая нагрузка на заемщика уменьшается.

- Размер ежемесячного платежа остается прежним, но за счет частичного закрытия основного долга и его уменьшения сокращается срок выплаты.

Чаще всего банки применяют только первый вариант, так как им он наиболее выгоден. По крайней мере, они настраивают клиентов на этот вариант.

Частичное досрочное гашение кредитной задолженности можно делать многократно.

Для выполнения этой операции также нужно обратиться в банк и подать заявление. Что касается Сбербанка, то ему заявку также можно направить через онлайн-банкинг, что очень удобно. При подаче запроса заемщик пишет сумму, которую он готов потратить на эти цели. Само же частичное закрытие будет выполнено в дату ближайшего ежемесячного платежа, это правило действует во всех банках.

https://www.youtube.com/watch?v=HXq0z5oSSE4

Клиент может либо меньше платить ежемесячно, либо быстрее закрыть кредит

В остальных банках, которые не принимают заявки онлайн, нужно посетить офис и написать там заявление. Вы указываете сумму, кладете ее на счет до ближайшей даты списания ежемесячного платежа. После получаете измененный график, переплата значительно сократится.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная?