В связи с тяжелой экономической ситуацией в стране, многие граждане не имеют стабильного заработка или официального трудоустройства. Другие, в свою очередь, не хотят афишировать свои доходы.

Большое количество российских банков и других кредитных организаций таким не надежным, на их взгляд, клиентам отказывают в кредитовании. Однако в ВТБ не так давно появилась возможность взять ссуду на квартиру, не подтверждая свои доходы.

Ипотека без подтверждения дохода ВТБ своими условиями существенно отличается от обычных кредитов. Они намного жестче, ведь банк таким образом защищает себя от рисков.

Получить положительный ответ от ВТБ можно при условии внесения большого первоначального взноса. Он должен составлять 40% от рыночной стоимости недвижимости. Меньших ставок нет, только при предоставлении в ВТБ документов.

- Особенности ипотеки без подтверждения дохода

- Основные недостатки

- Условия ипотеки без подтверждения доходов

- Список необходимых документов

- Условия ипотеки под залог имущества в ВТБ 24

- Процедура оформления

- Обязательное страхование

- Ипотека по двум документам ВТБ 24 — условия 2020, калькулятор, процентная ставка и отзывы

- Как получить ипотеку по двум документам?

- Условия и процентные ставки

- Необходимые документы

- Как подать заявку на ипотеку по 2 документам?

- Страхование ипотеки

- Ипотека с использованием материнского капитала

- Калькулятор ипотеки по двум документам

- Внесение оплаты по ипотеке

- Выводы

- Отзывы

- Ипотека по двум документам в ВТБ 24: условия и порядок оформления

- Условия кредитования

- Требования к заемщику

- Требования к недвижимости

- Краткое резюме статьи

- Где дают ипотеку всего по двум документам? Насколько реально ее получить?

- Преимущества, недостатки, подводные камни

- Предоставляемые документы

- Сбербанк

- ВТБ24

- Россельхозбанк

- Дельтакредит

- Подтверждение доходов

- Как получить ипотеку безработному?

- На каких условиях выдается ипотека без подтверждения дохода в ВТБ?

- Особенности кредита без справки о доходах

- Преимущества

- Недостатки

- Ипотека без подтверждения доходов в банке ВТБ

- Условия банка

- Требования к заемщику и недвижимости

- Список документов

- Как повысить шанс на одобрение кредита

- : как правильно взять ипотеку

Особенности ипотеки без подтверждения дохода

Эта программа кредитования от ВТБ имеет множество положительных сторон. Прежде всего, она позволяет получить собственное жилье в максимально короткие сроки. При этом кредитование распространяется не только на готовые квартиры, но также и на те, которые находятся на этапе строительства. Суммы, которые выдает банк в кредит, позволяют приобрести даже жилье элитного уровня.

Для оформления кредита ВТБ требует минимальный пакет документов. Поэтому клиентам не нужно тратить много времени на сбор всех бумаг и оформления справки о дохдах. Заявка клиента рассматривается в короткие сроки. Обычно заемщик получает ответ уже на следующий день.

Свои риски от ипотеки без подтверждения доходов ВТБ компенсирует большим первоначальным взносом. Клиент таким образом выкупает внушительную часть квартиры, а также подтверждает свою дальнейшую платежеспособность.

Когда заемщик не имеет средств на первоначальный взнос, он также может рассчитывать на оформление ипотеки без подтверждения своего финансового состояния. При внесении залогового имущества, например автомобиля, или оформления поручительства. ВТБ также даст положительный ответ.

Основные недостатки

Главный недостаток ипотеки без подтверждения дохода — это, как уже упоминалось выше, большой первоначальный взнос, который может внести далеко не каждый. Кроме того, заемщики не имеющие справку о доходах, должны понимать, что процентная ставка для них будет сравнительно выше, чем для лиц, которые могут подтвердить свой доход документально.

Еще один минус заключается в том, что могут возникнуть трудности при получении имущественного налогового вычета. Связанно это с тем, что его расчет осуществляется на основе данных, которые отображаются в справке 2- НДФЛ. Данная справка содержит информацию об источнике дохода, размере заработной платы и удерживаемых налогах.

Условия ипотеки без подтверждения доходов

Такой банковский займ нельзя назвать выгодным. В процессе погашения ипотеки клиент переплачивает большую сумму. Условия кредитования от ВТБ 24 следующие:

| Сумма кредита | Максимальная сумма кредита для жителей Москвы и Санкт-Петербурга составляет 30 миллионов рублей. Для жителей других городов России она составляет 15 миллионов рублей. При этом банк установил и минимальный порог кредитования, который составляет 600 тысяч рублей. |

| Процентная ставка | До 13,6 % годовых |

| Срок кредитования | 20 лет |

| Первоначальный взнос | 40 % от рыночной стоимости квартиры |

Список необходимых документов

При получении такой ипотеки клиент должен предоставить только два документа – паспорт и еще один документ на выбор, который подтверждает личность.

К примеру, это могут быть водительские права, ИНН, СНИЛС. К ним нужно приложить банковскую анкету, где потенциальный заемщик должен ответить на вопросы ВТБ.

Мужчинам призывного возраста дополнительно нужно принести в отделение банка военный билет.

https://www.youtube.com/watch?v=QFWdWMaUFWM

В случае, если клиент банка состоит в законном браке, то ВТБ 24 также рекомендует для оформления ипотеки взять следующие документы:

- свидетельство о браке;

- паспорт супруга/супруги.

В некоторых случаях ВТБ может потребовать от клиента документы, которые подтверждают наличие средств для внесения первоначального взноса по ипотеке. Это может быть, например, выписка с банковского счета.

Условия ипотеки под залог имущества в ВТБ 24

Не всегда заемщик имеет возможность внести первый взнос. Тем более, что ипотека без справок в ВТБ 24 предполагает внесение 40% от цены, а это несколько сотен тысяч рублей. В такой ситуации банк может выдать заемные деньги, но только ели клиент предоставит залоговое имущество.

Условия такой ипотеки остаются стандартными. Сумма займа может варьироваться до 30 миллионов рублей, а годовой процент составляет 13,6% годовых. Срок кредитования для каждого клиента определяется индивидуально, однако максимально составляет 20 лет.

Процедура оформления

Процедура оформления ипотеки без справки о доходах стандартная. После получения положительного ответа, заемщик может начинать искать подходящую жилплощадь. На это банк дает три месяца.

При поиске квартиры нужно учитывать требования, которые выдвигает ВТБ 24. Так, банк не одобрит кредит на приобретение квартиры в доме, который идет под снос, или если в ней была проведена перепланировка без согласия ЖКХ и других государственных органов.

Самый лучший вариант – это свободная квартира в новостройке. Однако не каждый может позволить себе приобрести дорогостоящую жилплощадь на первичном рынке.

Но, если покупать квартиру на вторичном рынке, то нужно убедиться в том, что владелец согласен продавать квартиру через ипотеку.

После банк проводит оценку недвижимого имущества и определяет точный размер кредита. На его размер влияет оценочная стоимость квартиры, цена, по которой жилплощадь продается, и размер первоначального взноса.

На последнем этапе заемщику нужно предоставить в отделение банка весь перечень документов на приобретаемую квартиру.

Сюда входят документ о праве собственности продавца, свидетельство о государственной регистрации, справка об отсутствии обременений и другие. Получив их, банк подписывает с заемщиком кредитное соглашение и перечисляет деньги на карту.

В среднем на всю процедуру оформления ипотеки и покупку квартиры уходит от нескольких недель до нескольких месяцев.

Обязательное страхование

Выдавая ипотеку без подтверждения дохода, ВТБ 24 стремится максимально снизить свои риски, ведь существует вероятность, что клиент будет не в состоянии выплачивать ипотеку своевременно. Именно поэтому банк ввел обязательное комплексное страхование для заемщиков, не подтверждающих свою платежеспособность. Комплексное страхование включает в себя:

- страхование имущества;

- страхование человека.

Личное страхование не является обязательным. Однако если клиент банка решил отказаться от него, то ВТБ увеличивает годовую процентную ставку на 1%. Так, она будет составлять 14,6%.

Личное страхование подразумевает под собой передачу обязательств клиента перед банком на страховую компанию, если с ним что-либо случится. Это может быть серьезная болезнь, из-за которой он потерял трудоспособность, инвалидность или смерть.

В этих случаях страховая компания будет продолжать самостоятельно выплачивать ипотеку согласно банковского договора. Стоит отметить, что страховка будет полезна не только ВТБ. Клиент банка благодаря ей может чувствовать себя в безопасности.

В случае возникновения непредвиденных обстоятельств он всегда может полагаться на помощь страховщиков.

В целом, ипотека без подтверждения доходов от банка ВТБ 24 имеет свои преимущества, и свои недостатки. Главный минус состоит в том, что оформляя такую ипотеку, клиент соглашается на довольно жесткие условия.

Так, придется выплачивать большой процент годовых относительно стандартных кредитов в сжатые сроки. Однако, это единственный вариант получить хорошую квартиру для тех, кто не может доказать свою платежеспособность.

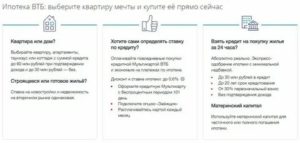

Ипотека по двум документам ВТБ 24 — условия 2020, калькулятор, процентная ставка и отзывы

ВТБ 24 – один из успешных банков на российском рынке услуг, который функционирует довольно давно. Если вы задумались взять кредит на жилье, то Вам стоит обратиться именно в этот банк.

Программа «Победа над формальностями» — уникальное предложение от ВТБ 24. Ипотека по двум документам в ВТБ24 – это, что Вам нужно.

Без формальностей банк дает возможность оформить кредит на мечту всей жизни.

От вас потребуют всего 2 документа:

- Паспорт, который удостоверяет, что вы являетесь гражданином Российской Федерации.

- СНИЛС.

В основном в других банках от Вас потребуют принести много макулатуры. Это и справка НДФЛ (форма 2), справка о переводе первоначального взноса, трудовая книжка и тд. Здесь все это не требуется, а также Вы можете купить жилье на первичном и вторичном рынке.

Как получить ипотеку по двум документам?

Условия по ипотеке в ВТБ 24 разнятся с условиями в других банках и даже с условиями в ВТБ 24 по обычной ипотеке. Банк очень рискует, раздавая крупные займы на долгие сроки на простых условиях. Ипотечный кредит обеспечивается, но банку этого недостаточно, чтобы обезопасить себя. Вероятность, что клиент не вернет выданные ему деньги, очень возрастает.

Особенности ипотеки по двум документам следующие:

- Учетная ставка будет выше.

- Сроки кредита будут минимизированы.

- Первоначальный платеж будет увеличен.

Эти условия подходят платежеспособным клиентам, которым в краткие сроки нужно приобрести жилое имущество. Если Вам это подходит, то следует тщательно осведомиться о всех нюансах программы. Условия

Условия и процентные ставки

Крупные займы на краткосрочный период банк ВТБ 24 предоставляет на условиях, представленных ниже в таблице.

| Сроки | Возможны до 20 лет. |

| Лимит денежных средств | Москва и область может получать денежные средства в размере от 600 000 рублей до 30 000 000 рублей, а регионы – лишь до 15 000 000 рублей. |

| Процентная ставка | Составляет 10,7%, при отсутствии комплексного страхования учетная ставка будет увеличена до 11,7%. |

| Первоначальный платеж | Производится в размере 30% (это минимальный порог). |

| Страхование | Комплексное и является обязательным (+ оформление личной страховки). |

| Оплата задолженности | Ежемесячно, как оговорено в кредитном соглашении. Клиент также может погасить долг досрочно (в полном объеме или частично – на выбор). |

Необходимые документы

Ранее упоминалось, что требуемые документы – это паспорт и СНИЛС. Мужчинам до 27 лет нужно будет предоставить в ВТБ 24 еще и военный билет.

Справка о доходах не нужна, но потребуется оставить данные о месте работы. Хотя их могут и не проверить.

Дополнительные требования для ипотеки по двум документам:

- Возраст – старше 25 лет, но для женщин ограничение до 60 лет, для мужчин – до 65 лет.

- Трудовой стаж – от 1 года.

- Может быть привлечен созаемщик (один из супругов), поручительство – необязательно.

Как подать заявку на ипотеку по 2 документам?

На официальном сайте ВТБ 24 есть возможность заполнить заявку на получение кредита для ипотеки. На сайте есть предложения для ЧЛ. Там есть графа «Победа над формальностью» – перейдите по ней и заполните нужные поля в анкете. Затем нужно ее отправить кредитной организации.

https://www.youtube.com/watch?v=QqeI4hEDTzY

Банк рассматривает Вашу заявку в течение 24 часов. Он предоставит Вам свое решение, отправив смс, письмо на электронную почту или позвонив Вам на сотовый.

Если Вам одобрили кредит, то в назначенное время Вы встречаетесь с менеджером с нужными документами на руках и обсуждаете все детали сделки. Согласие банка действует 4 месяца, в течении которых Вы можете оформить займ.

Страхование ипотеки

Никто не заставит Вас оформлять страховку. Но взамен банк повысит учетную ставку по кредиту. Комплексное страхование в ВТБ 24 обеспечивает Вам снижение ставки на 1%.

Оно включает такие позиции:

- Личный полис. Страховая компания заплатит за Вас по кредиту в тех случаях, если Вы потеряли работу не по своему желанию или тяжело больны. Вы являетесь в этих случаях нетрудоспособным. И в случае кончины Ваши родственники освобождаются от долга по ипотечному кредиту. Страховая возмещает убытки в полном размере.

- Полис на залоговое имущество. Покупаемое жилье должно быть всегда застраховано по закону. В случае пожара или стихийных бедствий страховая берет на себя обязательства по выплате кредита.

- Титульный полис. Защищает право собственности на жилое имущество. То есть третьи лица не смогут претендовать на него.

Страховая компания выбирается на Ваше усмотрение. Та, с которой Вы давно сотрудничаете, либо те, которые являются партнерами ВТБ 24. Есть нюанс – у банка-кредитора есть перечень требований к страховой, и она должна в обязательном порядке им соответствовать в полном объеме.

Часть аккредитованных страховых компаний

Ипотека с использованием материнского капитала

Материнский капитал – помощь государства нуждающимся семьям. Этот капитал может быть потрачен на покупку жилого имущества, ремонт, на пенсию или обучение ребенка в будущем.

Выдается на таких условиях:

- Детей в семье должно быть не меньше двух.

- Заявка подается в Пенсионный фонд.

- Требуются документы родителей и ребенка.

Капитал может помочь Вам оплатить задолженность по предыдущему займу (ипотека), оплатить первоначальный платеж за новое жилье (ребенку должен быть старше трех лет) или купить дорогостоящую недвижимость.

Жилье может быть выбрано как на первичном, так и на вторичном рынке. Среди партнеров банка также много строительных компаний. У банка есть залоговое жилье, которое оформляется быстрее и на более оптимальных условиях.

Калькулятор ипотеки по двум документам

Чтобы удостовериться в правильности платежей, которые Вам придется оплачивать, Вы можете сделать перепроверку с помощью онлайн-калькулятора на официальном сайте банка.

Калькулятор на сайте vtb24.ru

Будет рассчитан платеж за месяц, возможная сумма предоставления и доход, дабы Вы смогли стать владельцем и отхватить интересующий займ.

Внесение оплаты по ипотеке

После оформления Вы получаете копию договора со схемой сроков и внесения платежей по кредиту. Отклоняться от этой схемы строго запрещено. Оплату можете производить на свое усмотрение через банкомат, в кассах банка или почту Российской Федерации.

Досрочно погасить можно, были бы деньги. В этом случае сократиться срок кредитования и размер платежа. Но сообщить это банку Вы обязаны не менее, чем за один месяц до внесения оплаты.

Выводы

Недостатком программы является первоначальный платеж, а точнее его размер (от 30%). Такая сумма под силу далеко не каждому. А без первоначально платежа ипотека не выдается никому. Относительно невысокая учетная ставка и быстрое оформление с минимумом документов – это неоспоримые преимущества.

Отзывы

Владимир, 32 года, Ростов-на-Дону

Здравствуйте! Хотел бы сообщить руководству или работникам банка ВТБ 24 (не в курсе, кто этим занимается), но на сайте калькулятор считает неправильно. Было сказано, что 10 % первоначальный платеж только в случае покупки квартиры. А вот в случае покупки более дорогостоящего имущества (как я планировал) – загородного дома — аж 40%.

Наталия, 45 лет, Москва

https://www.youtube.com/watch?v=6vMSJaO52Zc

Больше года назад взяли с мужем ипотеку и нам оформили страховку. Не могу сказать, что это было нашим решением, но мы согласились. Это даже существенный плюс, если бы сотрудники банка не теряли нашу квитанцию об оплате.

Год назад это было первый раз – и потом это быстро и мирно решилось. Оплатила вот месяц назад, и звонят из банка с негодованием, что мы нарушаем условия договора.

А может пора ВТБ банку следить за квалификацией сотрудников, которые своевременно не отмечают проход платежей.

Марина, 29 лет, Краснодар

Хочу выразить свою благодарность сотруднице отделения ВТБ 24 в Краснодаре за четкое объяснение всех нюансов по полису для ипотеки и его быстрому оформлению. Давно не встречала такого сервиса. Мне нужно было срочно оформить полис, чтобы % по кредиту остался тем же. Обслуживалась в АльфаСтрах, так там насчитали заоблачные суммы. Здесь все оказалось дешевле. Я довольна. Спасибо.

Наталия, 28 лет, Калининград

Пыталась дозвониться в ВТБ 24, нужно было задать вопросы по ипотеке. На официальном сайте размещен номер, по которому регионы должны звонить. Уже прослушала всевозможные услуги и музыкальное сопровождение, которое очень напрягало. Ждать приходилось по минуте. В итоге в самом конце перед соединением с оператором все оборвалось.

Ипотека по двум документам в ВТБ 24: условия и порядок оформления

В этом материале мы исследуем ипотечную программу от ВТБ 24 «Победа над формальностями», главной особенностью которой является минимально возможный пакет требуемых от клиента документов.

Условия кредитования

ВТБ 24 занимается преимущественно кредитованием физических лиц.

Чтобы увеличить свою известность, расширить линейку финансовых продуктов и привлечь к себе новых заемщиков, руководство ВТБ 24 разработало программу, в рамках которой возможно оформить ипотеку по 2 документам.

И хотя с названием эта программа имеет немного общего, все же клиент действительно получает более упрощенный порядок получения ипотечного кредита.

Однако, банки непросто так просят предоставить различные справки и подтверждающие документы — все это делается для уменьшения рисков. Если клиент предоставляет минимум документов, то невозможно в полной мере быть уверенным, что заемщик вернет займ полностью и своевременно. Поэтому риски у такого кредита выше, чем у обычного.

Стремясь компенсировать возможные убытки в следствие невозвращения кредита, банк вводит более жесткие условия кредитования. Именно по этим причинам в среднем предложения ипотеки по двум документам менее выгодны с финансовой точки зрения, чем классические программы.

Ипотека по двум документам в ВТБ называется «Победа над формальностями». Продукт выделен в отдельную программу, распространяющуюся как на вторичное жилье, так и квартиры в новостройках. Условия по программе следующие:

- Займ может быть выдан только в российских рублях;

- ВТБ выдаст клиенту сумму не меньше 600 тысяч, но не больше 30 млн рублей для Москвы и Санкт-Петербурга (для региона установлена планка в 15 млн рублей);

- Срок действия договора — от 6 месяцев до 20 лет;

- В обязательном порядке клиент должен перечислить продавцу первоначальный взнос на сумму не меньше 40% от стоимости приобретаемого вторичного жилья, или, если клиент оформляет ипотеку на первичную недвижимость, не меньше 30%;

- Заявитель обязуется оформить страхование залогового имущества (в соответствии с российским законодательством недвижимость в обременении обязательно нужно застраховать). Кроме того, крайне желательно оформление полиса, защищающую заемщика от потери трудоспособности и прочих форс-мажоров. Отказ от оформления такого полиса увеличивает процентную ставку на 1 пункт, а также увеличивает общий шанс отказа со стороны банка в предоставлении займа.

Процентная ставка не может быть ниже 10,3%. Но таковой она будет лишь при соблюдении всех условий банка:

- За то, что клиент входит в категорию «людей дела» и «надежных клиентов» полагается уменьшение ставки на 0,2% пункта. Людьми дела считаются работники бюджетной сферы, сферы здравоохранения, образования и т.п. Надежными клиентами считаются те заемщики, что на протяжении последних 12 месяцев по крайней мере один раз брали займ в ВТБ и своевременно его возвращали;

- Участникам зарплатного проекта полагается еще минус 0,2% пункта. Таким заявителям даже не понадобится предоставлять справки о доходах, т.к. у банка уже имеется вся информация о работе клиента;

- Оформление комплексной страховки уменьшает ставку на 1% годовых;

- Оформление займа через интернет, а не лично в отделении, также уменьшает ставку на 0,1% пункта.

Таким образом, при полном соблюдении всех условий клиент может уменьшить процентную ставку на 1,5% годовых. Однако, ставка зависит не только от этих параметров: важна сумма кредита, срок кредитования, тип недвижимости — вторичная или первичная — и так далее. Исходя из всех этих факторов, ставка может колебаться от 10,3% годовых до 14% и больше .

Совет: чтобы точно понимать, какая будет установлена ставка по кредиту, клиенту нужно обратиться к сотрудникам ВТБ 24. Только они могут подсказать точную ставку, т.к. ее расчет производится всегда индивидуально с учетом массы обстоятельств.

Требования к заемщику

Требования к заемщику стандартные для ипотечного кредитования. Общая их задача — отсеять неплатежеспособных и неблагонадежных клиентов, а также тех заемщиков, кто с высокой долей вероятности может потерять источник дохода. Список требований включает в себя:

- Заемщику на момент подписания кредитного договора должно быть не меньше 21-го года, а на момент истечения срока действия этого документа ему должно быть не больше 70-ти лет;

- Ипотека иностранцам не предоставляется. Соответственно, клиент должен быть российским гражданином;

- Заявитель должен обладать постоянной или временной регистрацией в том субъекте РФ, где он планирует получать залоговую недвижимость;

- За последние пять лет у заемщика не должны быть зафиксированы случаи судебных разбирательств с кредиторами, просроченные платежи и т.п. Эта информация будет проверяться в бюро кредитной истории. Кроме того, существенным минусом и основанием для отказа является прохождение клиентом процедуры банкротства за последние пять лет до момента обращения в ВТБ;

- Доходы заемщика должны быть такого размера, чтобы итоговый ежемесячный платеж вместе с остальной долговой нагрузкой составлял не больше 40% от них;

- При нескольких открытых кредитных линиях, кредитных карт и/или потребительских кредитах (в т.ч. автокредиты), в займе заявителю может быть отказано. Дело в тех же 40%: вся долговая нагрузка должна не превышать это значение от доходов заявителя.

Требования к недвижимости

Чтобы получить ипотеку по двум документам в ВТБ24, нужно найти подходящую недвижимость. Помните, что займ одобрят лишь в том случае, если выбранная квартира, дом или участок будут полностью удовлетворять кредитных менеджеров.

https://www.youtube.com/watch?v=g2uNhzafSqc

К новостройкам требований мало: застройщик должен быть партнером ВТБ; здание, в котором расположена квартира, должна быть сдана в эксплуатацию.

Справка: уточнить, является ли выбранный вами застройщик партнером ВТБ, можно в отделении ВТБ или на их официальном сайте. Список обширный, так что можно легко найти что-то выгодное и удобное.

Ко вторичной недвижимости требования более жесткие:

- Перекрытия должны быть железобетонными;

- Год постройки не позже 1955-го года;

- Здание не находится в списках на снос, в списках домов в аварийном состоянии и перечнях зданий, требующих капитальный ремонт;

- Износ здания, в соответствии с отчетами из БТИ, не больше 60%.

Краткое резюме статьи

Столь крупный займ без подтверждения доходов — это все-таки миф, даже с учетом большого первоначального взноса. Документы все равно придется предъявить сотрудникам банка. А вот условия по такому займу куда менее выгодны.

Поэтому клиенту еще до личной явки в банк необходимо тщательно взвесить, не будет ли лучше оформить классический займ, чем соглашаться на менее выгодные условия при незначительном уменьшении бумажной волокиты.

Где дают ипотеку всего по двум документам? Насколько реально ее получить?

В настоящее время значительное количество банков предлагает ипотеку по 2м документам с упрощенной схемой подачи заявки.

Реально ли получить ипотечный кредит или имеются подводные камни при таких условиях? Рассмотрим, какие банки дают такую ипотеку, а также плюсы и минусы этого предложения.

Преимущества, недостатки, подводные камни

К преимуществам ипотечных программ по двум документам можно отнести:

- отсутствие необходимости запроса у работодателя справок о доходах;

- отсутствие дополнительных комиссий, ограничений по досрочному гашению;

- возможность выбора схемы начисления процентов (дифференцированная или аннуитетная) в некоторых банках при оформлении заявки;

- быстрый срок вынесения кредитного решения — от 24 часов.

Недостатками получения таких кредитов являются следующие условия:

- обязательное привлечение супруга (супруги) в качестве созаемщика;

- более высокие ставки по сравнению с иными ипотечными продуктами банка;

- в качестве залога выступает, как правило, приобретаемое жилье;

- высокий первоначальный взнос в размере 30–50% от стоимости квартиры, дома;

- обязательное страхование жизни заемщика и созаемщика для получения льготной процентной ставки.

К подводным камням подобных программ также стоит отнести обязательное согласование с банком перепланировки или ремонта помещения, а также увеличение процентной ставки при оформлении договора с застройщиком, который не является для банка приоритетным по внутреннему регламенту.

Предоставляемые документы

Список документов для получения ипотеки различен у каждого банка.

Кроме паспорта, финансовые учреждения запрашивают один из документов, указанных ниже.

Сбербанк:

- водительское удостоверение,

- военный билет,

- удостоверение личности сотрудника органов власти,

- СНИЛС,

- загранпаспорт.

По программе «Молодая семья» Сбербанк, предоставляя пониженную ставку, требует также свидетельство о браке, свидетельство о рождении ребенка, документы о родстве при подтверждении платежеспособности родителей супругов.

ВТБ24:

- СНИЛС,

- военный билет (для мужчин, не достигших 27 лет).

Россельхозбанк:

- загранпаспорт,

- водительское удостоверение,

- удостоверение сотрудника органов власти,

- паспорт супруга,

- брачное соглашение (при наличии).

В банке Дельтакредит в рамках специального предложения «Кредит по одному документу» не требуется предоставления иных документов, кроме паспорта.

https://www.youtube.com/watch?v=5nSAPgfZjD0

К вышеперечисленным формам, банк в любом случае потребует документы по приобретаемому помещению:

- свидетельство о государственной регистрации права собственности;

- выписку из ЕГРН;

- кадастровый паспорт;

- проектную документацию (при участии клиента в договоре долевого строительства);

- сертификат на материнский капитал и справку с пенсионного фонда (при направлении материнского капитала на улучшение жилищных условий).

Сбербанк

В Сбербанке такое предложение по быстрому оформлению кредита доступно как для готового жилья, так и для строящихся квартир. Валюта кредита — рубли РФ. Минимальный первоначальный взнос — 50%, сумма кредита варьируется от 300 тыс. до 8 млн рублей, при этом она не может превышать 85% от стоимости помещения.

Для строящегося жилья базовая ставка составляет 10,4% при оформлении договора с застройщиком через сервис «Электронная регистрация Сбербанка» , 10,5% в иных случаях.

При субсидировании базовой ставки застройщиком-партнером банка, она снижается до 8,4–9,0% годовых, список участвующих в акции застройщиков можно уточнить у ипотечного менеджера банка. Срок кредита — 12 лет при субсидировании застройщиком ставки, 30 лет в остальных случаях.

Для готовых квартир процентная ставка составит 10,1–10,5%, для молодых семей в рамках предложения — 9,6–10% годовых. Срок погашения — до 30 лет.

Во всех программах Сбербанка ставка будет повышена на 1% при отказе от страхования жизни и здоровья.

С недавнего времени начал функционировать сайт Сбербанка по подбору недвижимости «ДомКлик» (domclick.ru). Через сайт возможно рассчитать ипотеку по выбранному дому, а также связаться с застройщиком и в некоторых случаях забронировать понравившуюся квартиру. При онлайн-одобрении квартиры, выбранной на «ДомКлик», процентная ставка снижается на 0,1% от базовых условий.

ВТБ24

В ВТБ24 условия по упрощенной подаче заявления на кредит в рамках предложения «Победа над формальностями» распространяются на построенные квартиры.

Валюта ипотеки — рубли, первоначальный взнос — не менее 30% от стоимости помещения. Процентная ставка — от 10,7% годовых, сумма предложения от 600 тыс. до 15 млн рублей. Ставка повышается на 1% при отказе от личного страхования. Срок кредита — до 20 лет.

Россельхозбанк

В Россельхозбанке предложение действует при приобретении квартиры, земельного участка, жилого дома. Валюта предложения — рубли, срок кредита не может превышать 25 лет. Первоначальный взнос зависит от типа получаемого жилья:

- от 40% при приобретении квартиры;

- от 50% при приобретении жилого дома с участком.

Сумма кредита — 100 тыс. р. – 4 млн рублей. Базовая ставка на получение квартир — составляет 9,7–9,8% годовых, 9,5–9,6% при заключении договора с проверенным застройщиком. При покупке дома ставка увеличится до 12,5%.

Дельтакредит

В Дельтакредите ипотечные условия распространяются как на строящееся жилье, так и готовые помещения, в том числе гаражи. Процентная ставка при неподтверждении дохода составляет:

- 11,75% при первоначальном взносе от 15 до 30% от стоимости приобретаемого помещения;

- 11,5% при первоначальном взносе от 30 до 50%;

- 11,25% при взносе более 50%.

Вышеуказанные ставки распространяются на все регионы присутствия финансового учреждения, кроме Челябинской и Свердловской областей. В этих двух регионах условия определяются индивидуально для каждого клиента.

Срок кредита — до 25 лет. Минимальная выдаваемая сумма для Москвы составляет 600 тыс. р., для регионов — 300 тыс. р. Максимальная сумма определяется на основе представленных заемщиком документов.

Подтверждение доходов

Сбербанк может потребовать от клиента подтвердить свой доход, при необходимости. Общий стаж работы у заемщика за последние 5 лет не может быть меньше 1 года. Супруг заемщика обязательно должен выступать как созаемщик.

В ВТБ24 доходы подтверждать не нужно, но для заключения договора необходимо привлечь поручителя. Общий стаж работы заемшика должен быть больше 1 года.

Россельхозбанк не требует от клиента предоставлять справки о доходах, при этом супруг заемщика должен быть созаемщиком. Общий стаж клиента за последние 5 лет не может быть меньше 1 года.

https://www.youtube.com/watch?v=pb1iwnn6q0E

Банк Дельтакредит не требует подтверждения доходов, но требуются созаемщики или поручители, кроме этого, необходимо передать банку в залог недвижимость, которая находится в собственности на момент одобрения заявки.

Чтобы выбрать выгодные условия по ипотеке, будущему заемщику целесообразно подавать заявления в несколько кредитных учреждений.

Перед подписанием договора с банком необходимо изучить все предлагаемые документы во избежание начисления штрафов и пеней. Возможные подводные камни нужно уточнять у кредитных менеджеров до подачи заявки и фиксирования её в кредитной истории.

Как получить ипотеку безработному?

Смотрим видео по ссылке: https://vseodome.club/ipoteka/po-2-dokumentam-kakie-banki-dayut.html

На каких условиях выдается ипотека без подтверждения дохода в ВТБ?

Кредитование является востребованной услугой у населения. Особенно пользуются спросом крупные ссуды для приобретения дорогостоящего имущества.

Ряд финансовых учреждений существенно упростили процесс оформления ипотечного кредита, предоставив заемщикам возможность получить заем, имея при себе всего два документа.

Среди банков выделяется ВТБ, так как предлагает выгодные программы. В данном случае необходимо рассмотреть условия кредитования в ВТБ в Москве.

Особенности кредита без справки о доходах

Получить крупную ссуду в Москве или ином регионе страны по двум документам может каждый гражданин РФ, соответствующий требованиям банка. Однако здесь можно столкнуться с рядом нюансов:

- Крупный первоначальный взнос.

- Проводится полноценная проверка заемщика.

- Более серьезные требования кредитора к гражданину.

- Ипотечные программы предоставляются под определенное жилье.

- Ссуда оформляется только в российских рублях.

Ипотека без подтверждения дохода в ВТБ оформляется совместно со страховкой залогового имущества, а также при получении полиса страхования жизни и риска утраты рабочей должности.

Интересно! Оформлять полис страховки на жизнь и рабочее место не обязательно, однако финансовое учреждение в случае отказа от услуги не удовлетворит заявку заемщика.

Преимущества

Ипотечный кредит в ВТБ без подтверждения доходов имеет следующий ряд положительных моментов:

- не требуется подготавливать дополнительные документы для банка;

- нет необходимости несколько раз посещать отделение кредитора;

- заявка рассматривается значительно быстрее;

- предоставляется крупная ссуда на выгодных условиях;

- заемщик может подать заявку и получить точное решение в удаленном режиме.

Чтобы получить ипотеку по двум документам, клиенту не обязательно готовить подтверждение официального дохода или иметь трудоустройство в соответствии с ТК РФ. Доступный кредит оформляется при наличии любого стабильного источника получения денежных средств.

Недостатки

Несмотря на ряд положительных качеств, такая программа кредитования имеет некоторые минусы:

- заемщик не получит одобрение при наличии испорченной кредитной истории;

- ссуда не предоставляется, если имеется высокая платежная нагрузка по займам;

- оформить ипотеку можно только на недвижимость, которая реализуется застройщиком-партнером кредитора;

- доступна более высокая процентная ставка, если сравнивать с обычными ипотечными программами;

- кредит на покупку жилья в Москве или ином регионе оформляется только под те объекты, которые расположены в одном районе с отделением кредитора.

Дополнительно существенным недостатком программы кредитования является обязательное страхование имущества, а также высокий риск утраты имущества при нарушении условий договора.

Важно! При нарушении кредитных обязательств заемщик рискует утратить не только имущество, но также и основную массу уплаченных средств, так как компенсация не предусматривается.

Ипотека без подтверждения доходов в банке ВТБ

Заемщик может взять ипотеку в банке ВТБ без подтверждения доходов на установленных финансовым учреждением требованиях и условиях. При этом параметры программ несколько менее выгодные в сравнении с традиционными ипотечными продуктами. Дополнительно присутствуют более весомые риски, а также окончательные переплаты по ипотечной ссуде.

Интересно! Финансовое учреждение ВТБ является корпорацией, в которую входят многие российские банки, однако каждая отдельная компания предлагает для клиентов свои условия.

Условия банка

Ипотечный кредит в Москве заемщик может оформить без справки о доходах на следующих условиях:

- клиенту предоставляется ссуда под ставку от 8,9% в год;

- срок кредита составляет от 5 до 20 лет;

- минимально выдается 600 тыс. рублей;

- максимально предоставляется до 30 млн. рублей;

- клиент может выбрать доступное жилье из предложений банка.

При оформлении в обязательном порядке требуется совершить первоначальный взнос, а также оформить страховку на объект обеспечения.

Требования к заемщику и недвижимости

Для того чтобы оформить ипотеку в банке ВТБ, требуется соответствовать следующим требованиям финансового учреждения:

- возраст заемщика от 21 года до 75 лет;

- наличие российского гражданства и регистрации на территории РФ;

- отсутствие действующих просрочек по кредитам;

- наличие высокого и стабильного дохода;

- объект, как правило, предлагает банк (он должен располагаться в том же районе, где имеется отделение кредитора).

Ссуда выдается при обязательном страховании объекта обеспечения, а также внесении первоначального взноса в размере от 10% стоимости имущества. Дополнительно может потребоваться наличие созаемщика или поручителя.

Список документов

Чтобы оформить доступный ипотечный кредит по двум документам, необходимо представить следующие бумаги:

- паспорт гражданина Российской Федерации;

- СНИЛС (страховой номер индивидуального лицевого счета);

- в отдельных случаях у заемщиков запрашивают ИНН (индивидуальный налоговый номер гражданина).

При необходимости наличия поручителя или созаемщика эти лица предоставляют общегражданский паспорт российского образца.

Как повысить шанс на одобрение кредита

Заемщик не всегда может рассчитывать на однозначное принятие положительного решения банком по заявке. Существует следующий ряд способов для увеличения вероятности одобрения:

- Предварительное полное погашение имеющихся займов.

- Наличие созаемщика или поручителя.

- Полноценное предоставление информации при заполнении кредитной заявки.

- Наличие высокого заработка или обслуживания в этом банке.

- Улучшение своей кредитной истории.

Присутствует вероятность увеличения шансов на одобрение при наличии у заемщика дорогостоящего имущества в собственности. Кроме того, увеличивается вероятность положительного решения при официальном подтверждении дохода.

Важно! Подтверждением стабильного уровня дохода является не только справка по форме 2-НДФЛ, но также ряд других документов.

https://www.youtube.com/watch?v=z1hNSjnqzsk

Ипотечное кредитования пользуется большим спросом, так как не все граждане имеют возможность накопить на дорогостоящий имущественный объект и купить его. В этом случае существенно помогает ипотека, которая предоставляется банком. Среди кредиторов имеется масса предложений, однако ссуда по двум документам в банке ВТБ является для многих оптимальным вариантом.