Многие задают себе вопрос, как вернуть проценты по кредиту. Людям, не имеющим юридического или экономического образования, это кажется невозможным. Банки зарабатывают колоссальные суммы, предоставляя юридическим и физическим лицам кредитные деньги – иногда они имеют до 20% в год от изначальных средств.

Но возврат процентов по кредиту возможен при досрочном погашении. О том, как это сделать, какие документы необходимо предоставить, и кто имеет право на компенсацию – в этой статье.

- Виды займов

- Компенсация от банка

- Возвращение через налоговую

- Как вернуть проценты по кредиту при досрочном погашении

- Что такое аннуитет

- Формула аннуитета и ее особенности, влияющие на размер платежа

- Пример расчета переплаты процентов по аннуитету:

- Как можно вернуть переплаченные проценты по кредиту или ипотеке

- Порядок действий для возмещения излишней уплаченных процентов

- Как рассчитать сумму процентов, подлежащих возврату

- Имущественный вычет и проценты по кредиту. Как сделать возврат средств при досрочном погашении займа?

- Условия для возврата средств

- Целевой заем

- Досрочное погашение

- Можно ли получить налоговый вычет по потребительскому займу?

- Как возвратить деньги?

- Через банк

- Составление заявления

- Перерасчет

- Обращение в суд при отказе

- Получение 13% налогового вычета

- После досрочного погашения кредита часть денег можно вернуть. Разбираемся, как это сделать

- Зависит ли сумма возврата от типа платежа?

- Можно ли самостоятельно узнать сумму переплаченных процентов?

- Инструкция по возврату процентов при досрочном погашении кредита

- Как вернуть переплаченные проценты через суд

- Как сделать возврат процентов по кредиту при досрочном погашении: правила и нюансы

- Получится ли вернуть проценты по займу при досрочном погашении

- Как узнать сумму переплаты

- Пример расчета

- Порядок действий при возврате процентов

- Как написать заявление

- Необходимые документы

- Что делать в случае отказа

Виды займов

У банковских ссуд бывают разные названия в зависимости от их назначения. Это деньги на открытие бизнеса для предпринимателей и потребительский для частных лиц. Деньги, выданные частным лицам, могут быть целевыми и нецелевыми. Целевой кредит выдается на приобретение конкретных предметов или недвижимости. Он бывает:

- На покупку жилья (ипотечный).

- Автокредит (на приобретение легкового или грузового автомобиля, а также некоторых видов сельхозтехники).

- Оплата обучения (в том числе и покупка техники или товаров, необходимых для учебы).

- На медицинские услуги.

- На покупку мелкой бытовой техники, мебели.

Стоит обращать особое внимание, как в договоре прописано назначение денег, можно ли его классифицировать как в договоре прописано назначение кредита – от этого зависит, куда обращаться за компенсацией.

Компенсация от банка

Вопрос о том, можно ли вернуть проценты по потребительскому кредиту через банк, задают частные лица, планирующие отдать долг досрочно. Все крупные финансовые предприятия России (Сбербанк, ВТБ, Россельхозбанк) возвращают переплаченные деньги за кредит если клиент погасил досрочно всю сумму.

Принцип работы такой: когда клиент подписывает с банком договор о предоставлении долга, работник отделения выдает ему таблицу оплаты.

Там прописана фиксированная сумма, которую клиент должен отдавать на погашение задолженности ежемесячно. Клиент может платить больше, но не меньше указанной суммы.

Оплата должна быть регулярной и производиться в определенный период (обычно указан «коридор» в 7 или 10 дней в течение которых человек должен произвести ежемесячную выплату).

Также указана полная сумма, которую человек должен отдать финансовой организации в конце кредитного срока. После погашения долга (в срок) история клиента очищается и он числится добросовестным и надежным в общей банковской базе.

Если человек отдал полную сумму денег с кредитными процентами раньше указанной в договоре даты, он может претендовать на возмещение переплаты процентов. Банк возвращает проценты по погашенному долгу за столько месяцев, на сколько раньше были отданы все деньги.

То есть если вы оплатили годовой кредит за 8 месяцев, то вы имеете право на то, чтобы вам вернули скрытые проценты за 4 месяца.

В случае погашения годового займа меньше чем за месяц, переплату возвращают за 11 месяцев, а не за весь год. Это прописано в договорах всех банков, которые практикуют возвращения процентов по кредитам.

Для возврата части денег через банк вам необходимо:

- Погасить весь долг.

- Написать заявление на перерасчет.

- Если вы получили отказ, необходимо обратиться в суд.

Но если вы берете деньги у крупного предприятия, то дела по переплате практически никогда не доходят до суда. На это есть несколько причин:

- Любое судебное разбирательство расшатывает репутацию банка.

- Если человеку приходится подавать в суд, он не обратится больше в этот банк, а это потеря клиента.

- В большинстве случаев судья выносит решение в пользу истца, а банку приходится выплачивать проценты и компенсацию за моральный ущерб и оплачивать услуги юриста для себя и истца.

Поэтому добросовестный плательщик всегда получает компенсацию.

Возвращение через налоговую

В законе о налогообложении граждан предусмотрен пункт о возвращении 13% (единый подоходный налог) от суммы, потраченной на жилье или выплаты ипотечного, или другого целевого займа (на покупку земли под застройку, в редких случаях – автокредита).

Если вы планируете через налоговую вернуть часть кредита, то вы должны обратить внимание на назначение долга и то, с каких кредитов государство может вернуть налоговые отчисления. Если в договоре указана цель выдачи финансов – проблем не будет, если же назначение потребительского кредита не прописано – вам законно откажут в государственной финансовой структуре.

13%, выплаченные человеку – это налоговый вычет. Его можно получить по стоимости жилья и потом по уплаченным процентам.

Деньги в налоговой вернуть не сложно. Необходимое условие – досрочная оплата банку. Также налоговая возвращает 13% только трудоспособным гражданам, у которого задекларирован стабильный доход. Обязательна чистая налоговая история и ежемесячные отчисления в ФНС.

Условия получения налогового вычета

Женщины, которые не работают и получают пособие по уходу за ребенком, а также неработающие пенсионеры и студенты не могут претендовать на компенсацию потому, что подоходного налога в казну от их имени нет – компенсировать не из чего. В таком случае лучше, чтобы кредит взял работающий родственник, заявление в налоговую также должен подавать он.

https://www.youtube.com/watch?v=Q1Rc6Hf1Xig

Гражданин не может получить больше, чем 13% компенсации от государства. К тому же, налоговая не рассматривает заявления на кредит на мелкую бытовую технику и оплату обучения. В основном компенсацию получают целевые займы на покупку жилья или автомобиля.

Сумма, которую компенсирует государство за покупку жилья не должна быть больше, чем 2 000 000 рублей. 13% от этих денег – 260 000 рублей.

Если человек при покупке квартиры или земли под застройку потратил больше 2 000 000 рублей, налоговая вернет только 260 000 – большие компенсации не предусмотрены действующим законодательством.

То же самое если человек обратился с просьбой вернуть 13% с покупки нескольких квартир или участков – государство вернет не больше 260 000 рублей.

:

Если гражданин обратился с заявлением на возвращение процентов по ипотеке, то тут он может получить не больше 390 000 рублей (13% от 3 000 000).

Для того, чтобы оформить налоговый вычет, необходимо тщательно подготовиться и собрать пакет документов:

- Внутренний паспорт гражданина Российской Федерации.

- Декларация за все время с тех пор как был получен кредит.

- Справка с места работы гражданина (2-НДФЛ).

- Документ, который подтверждает право собственности на жилье, щемлю или автомобиль.

- Договор с банком.

- Справка из банка о том, что гражданин выплатил весь кредит досрочно и банк не имеет претензий к плательщику.

- Соглашение с графиком платежей.

- Заявление на возмещение налогового вычета.

Справка из банка и с места работы должна быть подлинной, декларация также должна быть оригиналом с мокрой подписью физического лица. Остальные документы подаются в виде копий, заверенных нотариально или в органах, имеющих право на заверение копий (паспортный стол).

В налоговой рассматривают заявки на возвращения процентов по выплаченному ипотечному или автомобильному кредиту в порядке очереди, поэтому на обработку обращения может уйти от недели до нескольких месяцев. В маленьких городах процедура проходит быстрее, чем в столице или крупном центре.

Уточните срок обработки заявления у сотрудника налоговой.

После принятия решения о возмещении 13% от целевого кредита служба возвестит гражданина по почте.

Средства могут быть возвращены наличными в казначействе или по кредитной карте Сбербанка (так как он государственный) если это предусмотрено внутренними правилами казначейства в вашем регионе.

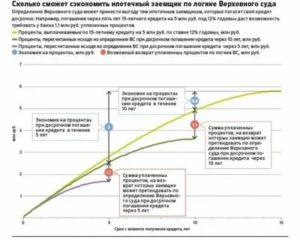

Как вернуть проценты по кредиту при досрочном погашении

Skip to content

Вы совершили досрочное погашение кредита или частичное досрочное погашение? По кредитному договору наверняка была предусмотрена аннуитетная форма расчета ежемесячных платежей. А теперь вы думаете, не переплатили ли Вы по нему банку лишнее. Можно ли вернуть часть процентов по кредиту при его погашении?

В данной статье вы найдете информацию об основаниях и обзор практики по возврату уплаченных процентов по кредиту при досрочном погашении.

Что такое аннуитет

Аннуитетный платеж — самый популярный вид расчета кредита как при кредитовании юридических лиц, так и физических лиц. Аннуитет — это равный по сумме ежемесячный внос для погашения задолженности по кредиту, который включает в себя как сумму основного долга, так и сумму начисленных процентов за кредит.

Особенность аннуитетных платежей в том, что в начале срока процентная часть выплат очень большая, а погашение основного долга (тела кредита) — маленькое.

При кредитовании на длительный срок получается так, что если посмотреть платежи за первые несколько месяцев или даже лет, то они почти не уменьшают сумму основного долга. Практически все, что платит заемщик в это время — это проценты.

Именно поэтому, если он захочет узнать сколько же из тела кредита он погасил, то будет неприятно удивлен, что он погашал преимущественно проценты, а долг не уменьшался.

Формула аннуитета и ее особенности, влияющие на размер платежа

Размер Аннуитетного платежа =

СК*(ПС*(1+ПС)ПП)———————————————((1+ПС)ПП — 1) , где:СК — сумма кредита (тела кредита),ПС — месячная процентная ставка,

ПП — количество процентных периодов, оставшихся до окончательного погашения кредита.

https://www.youtube.com/watch?v=ts_sZpfyAIc

Следует сказать об одном нюансе при расчете месячной ставки процентов, применимой к аннуитету. Наши банки используют упрощенный подход, предписанный со стороны Центробанка, получая месячную ставку из годовой простым делением на 12. В результате, например, все ипотечники России платят в совокупности на 4-5 % большие суммы платежей за весь период договора, чем должны были бы это делать.

Существует весьма популярное мнение, что в результате расчета аннуитетных платежей заемщик платит проценты вперед за весь срок договора. Таким образом, при досрочном погашении у него возникает очевидное право потребовать возврата необоснованно уплаченных процентов.

Этот подход транслируется на многих сайтах в Интернет и даже поддержан судебной практикой.

В действительности все обстоит совсем не так.

А именно, если посмотреть на расчет ежемесячных аннуитетных платежей, и даже точнее — на выделение процентной части из аннуитетного платежа, то можно увидеть, что проценты каждый месяц рассчитываются в точности за предшествующий месячный период (28-31 день) и исходя из актуальной суммы задолженности на дату платежа. То есть никакой уплаты будущих процентов в аннуитете попросту нет. Это все сказка.

Реальность такова что: заемщик сам соглашается на повышенную уплату процентов из-за увеличения срока договора обычно из-за того, что не способен платить б0льшую сумму аннуитетного платежа в месяц (то есть усиленно погашать основной долг) из-за банального отсутствия таких доходов.

Пример расчета переплаты процентов по аннуитету:

Михаил берет потребительский кредит в сумме 1 млн. рублей. Поскольку его доход не позволяет платить по кредиту большую сумму, то кредит предоставляется на 5 лет с комфортным для Михаила платежом в 24,9 тысячи рублей в месяц.

Так случается, что Михаил досрочно гасит кредит уже через 3 года, заплатив около 500 тыс. рублей — сумму оставшегося непогашенного основного долга к этому моменту.

Михаил действительно переплатил проценты за эти три года — вместо 397 тыс. рублей, он мог бы выплатить всего лишь 283 тыс. рублей процентов, если бы изначально взял кредит именно на 3 года. Но готов ли был Михаил платить все это время по 35,7 тыс. рублей в месяц, вместо 24,9 тыс.

рублей? Вряд ли.

А ведь банк все это время не получал от Михаила эту разницу, идущую именно на погашение основного долга, а значит платил в свою очередь средства за фондирование средств таким же как Михаил физическим лицам, принесшим в банк деньги в депозит (хотя очевидно по более низкой ставке).

Пример в форме Эксель как раз демонстрирует два примера расчета аннуитета: 1. изначально рассчитанного на длительный срок с досрочным погашением; 2. рассчитанного сразу на короткий срок. Из озвученного примера, а также ставя в желтые поля модели собственные цифры, можно хорошо увидеть, что переплата действительно имеет место.

Вы можете скачать расчетную модель в формате MS Excel нажатием на СКАЧАТЬ ФАЙЛ.

При всем том, что мотивировка заемщика при попытке возврата процентов очень сомнительна с точки зрения финансовой математики, почему бы не воспользоваться ею.

Ведь банки итак обманывают должников, рассчитывая ежемесячную процентную ставку для аннуитета делением на 12, несмотря на то, что ошибочное положение ЦБ РФ уже не действует.

Тогда и заемщику не грех воспользоваться возможностью по возмещению переплаченных процентов после досрочного погашения кредита. Это право у заемщика возникает при досрочном погашении, включая рефинансирование кредитов (перекредитование).

Как можно вернуть переплаченные проценты по кредиту или ипотеке

В пункте 5 Информационного письма № 147 от 13 сентября 2011г.

«Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре» Президиум ВАС РФ прямо поддержал позицию о возврате заемщику части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось.

В этом информационном письме прямо говориться об использовании банком аннуитетной формы расчета процентов за срок договора, что как раз относится к рассматриваемому нами случаю. И несмотря на то, что это пример арбитражной судебной практики, которая относится к отношениям в сфере бизнеса, но теперь после реформы по объединению двух ветвей правосудия данная практика распространяется также и на взаимоотношения банков с физическими лицами.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

В рассматриваемом деле суд установил, что по условиям кредитного договора, заключенного между индивидуальным предпринимателем и банком, кредит возвращался заемщиком путем ежемесячной уплаты (при этом прямо указано на аннуитетную форму расчета) в течение одного года фиксированной денежной суммы, в составе которой в первую очередь учитываются проценты за весь указанный в договоре срок пользования кредитом.

Следует отметить, что помимо возврата процентов, клиент имеет право также на получение от страховой компании части страховой премии по договорам страховая, сопровождавший досрочно погашенный кредит. Ознакомиться с практикой возможно в статье на сайте.

Можно обратиться и к более свежей практике Верховного суда России. В соответствии с позицией из Определения № 83-КГ14-9 от 23 декабря 2014г.

, при досрочном возврате кредита, по условиям которого заемщик-потребитель уплачивает проценты по методу добавленных процентов, то есть рассчитанных исходя из всего срока действия кредитного договора, избыточно уплаченные проценты должны быть возвращены заемщику.

Суд исходит из того, что по смыслу п. 1 ст. 809 Гражданского кодекса РФ проценты являются платой за пользование суммой займа. Следовательно, проценты подлежат уплате только за период с даты выдачи кредита до даты его полного возврата, в том числе досрочного. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

Из наиболее свежих примеров положительной практики можно назвать пример из Определения Верховного суда России №51-КГ15-14 от 01 марта 2016г., которое дошло по кассации до судебной коллегии по гражданским делам ВС России. В настоящее время оно возвращено нижестоящей инстанции в связи с нарушением прав истца и требованиями к пересмотру решения в ее пользу.

Различные информационные письма судов вышестоящих инстанций являются руководящими инструкциями для всей судебной систему России и потому вынося свои требования в исковое заявление к банку, можно прямо апеллировать к этим документам. Банку будет очень трудно доказать суду на месте, что финансовая математика работает по-другому.

Любые обращения банков к текстам договоров, а именно указание у них прямого запрета на возврат процентов так же не работают.

Любое соглашение о невозможности произвести перерасчет уже внесенных платежей в случае досрочного погашения кредитов как основание для отказа в удовлетворении иска нарушает права истца как потребителя.

Поэтому положения кредитного договора с банком в этой части судом не будут приниматься во внимание как противоречащие закону.

Таким образом, при наличии положительной судебной практики высших инстанций судов РФ, можно рассмотреть возможность подачи иска в суда — дело того стоит. Для мотивации можно также почитать интервью начальника управления законодательства ВАС РФ Романа Бевзенко.

Порядок действий для возмещения излишней уплаченных процентов

- Проконсультироваться с юристом или самостоятельно посмотреть судебную практику.

- Подготовить исковое заявление на примере образцов заявлений широко гуляющий в Интернете.

Следует помнить, что сейчас мировые суды рассматривают иски при их сумме до 100 тыс. рублей, все остальное пойдет — в районный суд по месту жительства (если вы не обращаетесь в суд как ИП).

- Перед отправкой искового заявления в суд следует (особенно, если такое требование есть в вашем договоре с банком) обратиться в банк с претензией, где предложить добровольно вернуть излишне уплаченные проценты как неосновательное обогащение.

В заявлении необходимо назначить срок ответа для банка (7-10 дней). Также обязательно просите заверить копию вашего заявлений.

- Обращаться в суд по месту жительства.

Как рассчитать сумму процентов, подлежащих возврату

Здесь можно подойти к расчету двумя методами.

Простой метод, который рекомендуется юристами ВАС России, состоит в пропорциональном пересчете процентов на срок договора.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

Нужно взять сумму всех начисленных процентов в составе аннуитетных платежей (в графике платежей они обычно выделяются отдельным столбцом) за весь срок к погашению процентов и посчитать ту часть, которая пропорционально приходится на месяцы до фактического погашения. Чтобы не делать расчет вручную, вы можете воспользоваться калькулятором досрочного погашения, расположенном на сайте, просто заполнив в него свои данные, чтобы они совпали с графиком в вашем договоре.

Общую сумму процентов банки указывают в графике платежей, который прилагается к кредитному договору. Если кредит достаточно длинный, то сумма возврата может оказаться значительной.

Применительно к уже описанному выше примеру про кредит Михаила, этот расчет будет выглядеть следующим образом.

По кредиту на сумму 1 млн рублей на срок 5 лет по ставке 17 % годовых, заемщик должен уплатить банку проценты на общую сумму 491 тыс. рублей. При досрочном погашении, например, через три года, заемщик фактически заплатил 397 тыс.

рублей процентов. При равномерном же погашении процентов, заемщик должен был заплатить только 491 тыс.руб. / 60 * 36 = 295 тыс.руб.

Таким образом, переплата составила практически 102 тыс. рублей.

Более сложный метод расчета переплаты процентов, представленный в модели размещенной на данной странице — через разницу между двумя аннуитетными потоками.

По этому методу, заемщик рассчитывает свои платежи, исходя из первоначальных условий аннуитета с досрочным погашением, и сравнивает их с ситуаций как если бы он изначально брал кредит на более короткий срок, а значит сумма аннуитета и сумма уплаченных процентов была бы другая.

Напомню, что в расчете выше у нас вышло, что беря кредит изначально на 3 года, Михаил мог бы заплатить не 397 тыс. рублей процентов, а всего 283 тыс. рублей. Таким образом, переплата составила 114 тыс. рублей.

Какой метод расчета переплаты процентов избрать для составления искового заявления?

Поскольку судебная практика вплоть до комментариев со стороны юристов высших судебных инстанций больше расположена к первому методу, то предлагается использоваться именно его. Различие может быть только в том, если судебная практика в Вашем регионе сложилась в пользу второго метода с расчетом аннуитета на новый срок.

Имущественный вычет и проценты по кредиту. Как сделать возврат средств при досрочном погашении займа?

Налоговое законодательство РФ предусматривает возможность оформления имущественного вычета из денежных средств, направленных на целевое погашение займа по ипотеке.

В случае досрочного погашения задолженности финансовые учреждения производят перерасчет уплаченных процентов, образовавшихся в ходе смещения графика платежей.

В обоих случаях требуется сбор доказательной документации и письменное обращение заявителя.

Условия для возврата средств

Вернуть излишне уплаченную сумму можно через обращение в налоговую службу либо оформив письменное заявление в банке в случае досрочного погашения кредита. Для достижения положительных результатов требуется соблюдение ряда условий.

Целевой заем

Право на получение налогового вычета по ипотечным процентам возникает на основании п. 4 ч. 1 ст. 220 НК РФ. Вычет предполагает возврат 13% от целевых расходов за три предшествующих налоговых периода. Налоговая декларация подается не позднее 30 апреля в году, который следует за отчетным (п.1 ст. 229 НК РФ).

Условия предоставления:

- наличие гражданства РФ;

- официальное трудоустройство;

- налоговые отчисления по ставке 3-НДФЛ;

- право собственности на жилое помещение, установленное договором;

- выплаты по ипотечным процентам;

- целевой заем по договору ипотечного кредитования;

- отсутствие задолженности по налоговым отчислениям;

- отсутствие статуса безработного пенсионера;

- не нахождение в отпуске по беременности и родам, а также уходу за ребенком.

Согласно ч. 4 ст. 220 НК РФ, вычет в 13% производится из суммы, не превышающей 3 млн. рублей. Максимальный размер выплат — 390 тыс. рублей. Вычет ограничен совокупной величиной уплаченных налогов за запрашиваемый период. Ограничение не действует для договоров, оформленных до 1 января 2014 года. В противном случае остаток переносится на последующие годы.

Пример. Квартира приобретена в ипотеку в марте 2015 года. За 2015-2019 годы собственник внес 400 тыс. рублей по процентам и 600 тыс. по налогам. К возврату начислено 52 тыс. рублей (400 000х0.13), что не превышает лимит и величину уплаченных сборов.

Важно! Правом на налоговый вычет можно воспользоваться один раз.

Возврат НДФЛ с ипотечных процентов невозможен в случае, если для их погашения использовались средства государственного бюджета или социального обеспечения, например, материнский капитал.

Досрочное погашение

Согласно ч. 6 ст. 809 ГК РФ, займодавец вправе истребовать с заемщика проценты, которые предполагают фактическое обслуживание кредита до момента досрочного расторжения, что и становится основанием для перерасчета. Переплата образуется в ходе смещения процентной ставки в аннуитетных платежах, где большая часть выплат по процентам приходится на первые годы обслуживания.

https://www.youtube.com/watch?v=2ium6rMtgno

Чтобы погашение кредита считалось досрочным должны быть соблюдены следующие условия:

- в банковское учреждение направлено заявление с требованием о досрочном погашении и расчете остаточного долга;

- в установленный банком срок перечислены денежные средства для погашения основного долга;

- заемщик оплатил проценты за фактическое пользование кредитом до момента досрочного погашения.

Согласно определению Верховного Суда РФ по делу №51-КГ15-14, перерасчет процентов не сводится к изменениям условий договора, что не может служить основанием для отказа. Также легитимность требования подтверждается ст. 32 закона «О защите прав потребителей».

Статья 32 ЗоЗПП. Право потребителя на отказ от исполнения договора о выполнении работ

Потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

Однако вопрос возврата излишне уплаченных процентов по-прежнему является спорным, где в судебной практике находятся решения не в пользу потребителя (апелляционное определение Московского городского суда по делу N 33-1235).

Важно! Положения ипотечного договора, запрещающие досрочное погашение с последующим перерасчетом, признаются недействительными. Окончательное решение уполномочены принимать только судебные инстанции.

Можно ли получить налоговый вычет по потребительскому займу?

Согласно ч. 4 ст. 220 НК РФ, имущественный вычет по процентам возможен только в отношении целевого займа, направленного на приобретение недвижимости или улучшения жилищных условий. Также вернуть проценты с потребительского займа допустимо при условии документального подтверждения целевого использования денежных средств на лечение, образование или благотворительность.

Если цель кредитования в пользу приобретения недвижимости не указана в договоре, то оформить вычет нельзя.

Как возвратить деньги?

Вернуть проценты по кредиту можно в случае досрочного погашения, а также в форме имущественного вычета в соответствии с налоговым законодательством РФ. В каждом случае необходимо собрать пакет документов и оформить письменное заявление.

Через банк

Чтобы вернуть проценты через банк, необходимо обратиться в подразделение, с которым заключен кредитный договор. Заемщик пишет заявление с требованием о досрочном прекращении договорных обязательств на основании выплаты остаточной суммы долга, а также о перерасчете и возврате излишне уплаченных процентов.

Банк рассчитывает сумму задолженности и назначает день, в которые денежные средства должны быть направлены на счет учреждения.

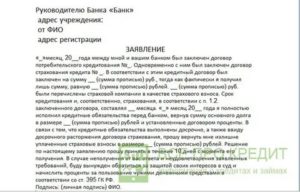

Составление заявления

Заявление оформляется в двух экземплярах и произвольной форме на листе формата А4 письменным или печатным текстом. Можно оформить документ самостоятельно либо воспользоваться формой, предложенной банком.

- В шапке в правом верхнем углу указываются:

- полное имя и должность руководителя отделения;

- наименование банковского учреждения и номер отделения;

- юридический адрес учреждения;

- полное имя заявителя.

- Посередине указывается наименование «Заявление на досрочное погашение кредита».

- В конструктивной части перечисляются:

- полное имя и паспортные данные заемщика;

- номер и дата заключения кредитного договора;

- просьба о прекращении договора с указанием даты;

- размер остаточного долга;

- реквизиты банковского счета заемщика;

- разрешение на списание денежных средств;

- просьба о перерасчете и компенсации излишне уплаченных процентов со ссылкой на ст. 809—810 ГК РФ.

Документ датируется и подписывается заемщиком. На каждом экземпляре ставится отметка о принятии. В некоторых случаях заявления с просьбой о перерасчете и досрочном погашении оформляются отдельно. В этом случае заемщик изначально оплачивает задолженность, а затем пишет заявление на возврат процентов.

Перерасчет

Ежемесячный платеж состоит из основного долга, процентных и комиссионных отчислений.

При аннуитетной форме взимания платы с целью выравнивания суммы ежемесячных отчислений большая часть процентов уплачивается в первые годы обслуживания кредита, а затем пропорционально уменьшается. Этим обусловлено образование излишне уплаченной суммы в случае досрочного погашения, так как в расчетах применяется не фактический срок, а обозначенный в ипотечном договоре.

https://www.youtube.com/watch?v=b84IfCNPJv0

В таком случае требуется изменение исходных данных с расчетом по формуле:

р = k + s, где:

- k — это коэффициент аннуитета;

- s — величина основного долга.

Коэффициент высчитывается по формуле:

k = i*(1+i)n/((1+i)n-1), где:

- i — процентная ставка по кредиту за месяц;

- n — период обслуживания кредита (в месяцах).

Месячная процентная ставка высчитывается путем деления годовой ставки на 12 месяцев.

В формулу подставляется фактический срок обслуживания кредита, где соответственно снижается величина аннуитетного платежа, из которого формируется совокупная величина надбавки за весь срок пользования кредитом. Для упрощения расчетов рекомендуется использовать онлайн-калькулятор досрочного погашения на официальном сайте банка.

Пример. Банк выдал кредит в размере 2,4 млн рублей на 10 лет по ставке в 14% годовых. Клиент досрочно прекращает договор через 5 лет, где согласно графику выплат он уже оплатил 600 тыс. рублей по процентам из рассчитанных 960 тыс. рублей. При равномерном расчете процентной ставки заемщик должен был заплатить 960 000/120 * 60 = 480 000 р. Выпадающие 120 тыс. составляют величину переплаты.

Обращение в суд при отказе

Если банк отказывает в перерасчете, то требуется направить повторное требование в форме письменной претензии на юридический адрес отделения. Если в течение 30 дней ответа не последует либо последует отказ, то потребуется обращение в суд с исковым заявлением. Заявление направляется:

- в мировой суд по месту пребывания ответчика, если сумма иска менее 50 тыс. рублей (ст. 23 ГПК РФ);

- в районный — если более (ст. 24 ГПК РФ).

Статья 24 ГПК РФ. Гражданские дела, подсудные районному суду

Гражданские дела, подсудные судам общей юрисдикции, за исключением дел, предусмотренных статьями 23, 25, 26 и 27 настоящего Кодекса, рассматриваются районным судом в качестве суда первой инстанции.

К заявлению необходимо приложить:

- график погашения займа;

- кредитный договор;

- квитанции, свидетельствующие об уплате задолженности;

- копию претензии;

- примеры самостоятельных расчетов (при необходимости).

Экземпляр искового заявления направляется на юридический адрес ответчика с уведомлением о вручении и описью вложения. В иске следует привести формулу начисления процентов, отраженную в ипотечном договоре. В мотивированном исковом заявлении содержатся подробные примеры расчетов, подтверждающие доводы истца.

Чтобы не заниматься расчетами самостоятельно, рекомендуется обращение к квалифицированному юристу.

Получение 13% налогового вычета

Вернуть 3-НДФЛ с процентов по кредиту можно:

- через работодателя;

- при личном обращении в ИФНС.

В первом случае необходимо запросить уведомление о праве на вычет в налоговой службе. Документ передается работодателю, которые впоследствии действует в интересах работника и не удерживает налог с заработной платы до момента выплаты суммы вычета.

При личном обращении в ИФНС необходимо:

- Подготовить основной пакет документов:

- заявление с просьбой о возврате;

- налоговую декларацию;

- справку о доходах;

- копию договора купли-продажи;

- выписку из ЕГРН.

- Подготовить документы по ипотечным взносам:

- договор кредитования;

- график уплаты процентов;

- справку из банка, свидетельствующую о величине фактически уплаченных взносов;

- квитанции и банковские выписки.

- Обратиться в подразделение ИФНС по месту жительства или регистрации.

- Ожидать рассмотрения заявки в течение 3-х месяцев.

- Получить уведомление о результатах решения.

- Ожидать денежных средств в течение 1 месяца с момента вынесения положительного решения.

При подаче заявления через работодателя окончания отчетного периода дожидаться не обязательно. Декларация также оформляется работодателем на основании уведомления из налоговой службы и заявления работника. Уведомление о праве на вычет оформляется в течение 1 месяца.

Вернуть часть процентов по ипотеке можно в форме:

- налогового вычета;

- письменного обращения в банк при досрочном погашении кредита.

Во втором случае перерасчет предполагает применение банковских формул со смещением срока обслуживания ипотеки. В случае отказа от исполнения требований заемщика требуется обращение в мировой или районный суд по месту пребывания ответчика.

После досрочного погашения кредита часть денег можно вернуть. Разбираемся, как это сделать

Кредит – вид взаимоотношений, при которых банк выдает клиенту деньги в долг под проценты на оговоренный срок. Все условия по кредиту и обязанности каждой стороны прописаны в кредитном договоре.

Обязанность клиента – это погашать долг по графику. При этом банк не запрещает досрочное погашение. Если досрочно кредит вернуть, то проценты (вернее, их часть) можно вернуть.

Рассмотрим, как вернуть переплаченные банку деньги и что делать при получении отказа.

Зависит ли сумма возврата от типа платежа?

Если погасить кредит досрочно, вернут ли проценты? Такой вопрос возникает в том случае, если досрочно погашен долг по кредитному договору. Вернуть можно, но многое зависит от формы оплаты долга.

https://www.youtube.com/watch?v=ga2VI6lzKeo

По кредитному договору предусмотрены две формы оплаты:

- Аннуитетная, при которой должник каждый месяц вносит в счет погашения задолженности равные суммы. Если внести больше, то деньги просто лежат на счете и списываются в оплату только в следующем месяце.

- Дифференцированная, при которой платежи уменьшаются с каждым внесенным взносом.

Какую форму оплаты утвердить по договору решает не клиент, а кредитор. Поскольку аннуитетная форма погашения кредита более выгодная для банка, то именно она преобладает. Выгодна она для кредитора потому, что при ней кредитор в первую очередь списывает проценты, закладывая их в график погашения. Т.е. составляется график на весь срок.

В первый год с платежа банк списывает 60-70% от взноса в счет погашения процентов и оставшиеся деньги в счет погашения основного долга. Поэтому, если клиент решает погасить долг досрочно спустя год, то сумма долга уменьшена не сильно.

Важно! В таком случае клиент переплачивает проценты по договору.

При дифференцированной форме оплаты все честнее и прозрачнее. При такой форме банк начисляет проценты на остаток по кредитному долгу. Поэтому каждый месяц сумма задолженности уменьшается и проценты рассчитываются на реальный долг.

Можно ли самостоятельно узнать сумму переплаченных процентов?

На практике ни один банк сам при досрочном погашении не озвучивает, сколько можно вернуть процентов по кредиту при досрочном погашении. Поэтому придется решать вопрос самостоятельно. Основной закон, который в помощь заемщику – это «О защите прав потребителей».

Основное внимание следует уделить 10 статье закона. В ней прописано, что каждый клиент имеет право запросить у финансовой компании информацию по договору. Банк в свою очередь обязан подготовить отчет, в котором расписать, как фактически списывались проценты.

Для получения информации потребуется:

- Обратиться в центральный офис банка.

- Предъявить паспорт.

- Написать заявление на имя руководителя (управляющего). Если в офисе не дают образец, то писать его нужно в свободной форме. В заявление указать данные офиса и имя руководителя, личные и паспортные данные клиента, номер договора и требования о предоставление информации.

Важно запросить копию заявления с отметкой о принятии. Как показывает практика, банки предоставляют официальный ответ в течение 10 рабочих дней.

Некоторые клиенты, чтобы сэкономить время, начинают самостоятельно делать расчет. Решаясь на это нужно учитывать, что для расчета переплаты нужны соответствующие знания. Допустить ошибку в таком случае очень просто, в результате чего будет получена неверная информация.

Для экономии времени лучше воспользоваться специальным калькулятором. Найти его можно в интернете. Как правило, расчет можно сделать бесплатно, введя свои данные по договору.

Инструкция по возврату процентов при досрочном погашении кредита

Если закрыл кредит досрочно, вернуть проценты можно двумя способами: через банк или суд. Начинать необходимо с первого способа. При этом делать это необходимо сразу после внесения суммы для погашения долга через кассу банка.

Для возврата процентов потребуется:

- Подготовить паспорт, кредитный договор.

- Обратиться к уполномоченному специалисту банка. Как правило, это кредитный менеджер.

- Предъявить документы и написать заявление на возврат переплаченных процентов по кредитному договору. В заявление следует указать реквизиты счета, на которые просите произвести возврат.

- Заполнить заявление в двух экземплярах или попросить менеджера сделать копию. На копии или втором экземпляре попросить поставить визу о принятии в работу.

- В течение 10 дней получить официальный отказ или деньги на указанный счет.

Обратите внимание! Большинство банков звонят клиенту и говорят по телефону, что принят отказ. Это делается для того, чтобы клиент из-за финансовой безграмотности отказался возвращать проценты, полагая, что ничего ему не положено. В таком случае следует запрашивать письменный ответ.

Если банк отказал или не предоставляет официальный ответ, то остается один выход – это возвращать проценты за досрочное погашение кредита в судебном порядке.

Однако, прежде чем обращаться в суд следует написать обращение на официальном портале Центрального банка. К обращению прикрепить фотографии заявления на возврат, паспорт и кредитный договор.

На практике, на этой стадии вопрос быстро решается в пользу клиента.

Как вернуть переплаченные проценты через суд

Если при досрочном погашении кредита банк отказывается вернуть проценты, то следует обращаться в суд. Заемщику по договору потребуется подготовить пакет документов. Состоит он из искового заявления и паспорта. Если есть отказ от банка о возврате процентов, то потребуется приложить его.

https://www.youtube.com/watch?v=MAEyfmkHxX0

Что касается искового заявления, то заполнить его можно самостоятельно по любому образцу или доверить дело юристу. Конечно, за его услуги потребуется заплатить. Каждый сам решает, что ему проще.

Подготовленные документы передать в суд по месту жительства. После останется дождаться решения.

Подводя итог, можно отметить, что если закрыть кредит досрочно, то следует обращаться в банк и возвращать переплаченные проценты. Особенно это касается договоров с аннуитетной формой оплаты. Для возврата процентов следует заполнить заявление и приложить реквизиты счета. Получив отказ можно написать обращение в Центральный банк или обратиться в суд.

Как сделать возврат процентов по кредиту при досрочном погашении: правила и нюансы

Шрифт A A

Чтобы не переплачивать, многие заёмщики погашают кредиты раньше срока. Но не все знают, что можно сделать возврат процентов по кредиту при досрочном погашении. Наша редакция выяснила, как это сделать правильно.

Получится ли вернуть проценты по займу при досрочном погашении

Займы предусматривают начисление процентов за пользование кредитными деньгами. За основу расчёта берется сумма тела кредита и срок, исключая штрафы, пени и другие дополнительные расходы.

Если клиент отдал всю сумму с процентами до даты последнего платежа, он может требовать возмещения переплаты. Возвращаются проценты за столько месяцев, на сколько раньше был закрыт заём.

Об этом говорится в ИП Высшего Арбитражного Суда РФ № 147 от 13.09.2011 г. В нем указано, что заёмщик обязан выплачивать проценты с момента оформления до полного возврата долга. Но при закрытии займа раньше срока организация обязана произвести перерасчет суммы. Однако об этом не всегда сообщается.

Есть ещё одна немаловажная деталь: при выдаче кредита в контракте указывается вид выплаты – аннуитетный или дифференцированный.

В первой ситуации размер платежей одинаков в каждом месяце, а во второй – убывает. В случае погашения раньше планируемой даты подать заявление на возвращение средств получится только при аннуитетной системе.

В случае дифференциальных платежей переплаты нет, поэтому и возвращать нечего.

Как узнать сумму переплаты

Когда кредитное учреждение не предусматривает возможность перерасчёта, то самый простой способ узнать проценты к возврату – пропорционально рассчитать их исходя из срока.

Для этого потребуется общая сумма начисленных процентов (обычно это отдельный столбец в графике платежей), которые приходятся на месяцы до погашения. Далее можно использовать онлайн-калькулятор. Есть два вида:

- Специальные – они есть на банковских сайтах и запрограммированы под конкретную кредитную программу.

- Универсальные – такие можно найти на сайтах о кредитовании.

В калькулятор нужно ввести сумму займа, указать ставку, прописанную в кредитном договоре, и срок, в течение которого выплачивался кредит. Отобразится переплата. Это значение нужно сравнить с тем, которое получилось после подсчёта процентов в договоре.

Пример расчета

Взят кредит 1000000 ₽ на срок 60 месяцев по ставке 17%, а значит гражданин должен уплатить проценты в размере 491000 ₽. При закрытии займа, например через 36 месяцев, клиент по факту выплатит 397000 ₽. Разницу можно рассчитать так:

491000 ₽ /60 мес. х 36 мес. = 295000 ₽.

Переплата – 102000 ₽.

Порядок действий при возврате процентов

Алгоритм выглядит так:

- Написать заявление о погашении раньше срока и внести денежные средства.

- После закрытия ссуды взять справку об отсутствии долга.

- Рассчитать сумму к возврату.

- Подать заявление.

- Получить выплату или обратиться в суд в случае отказа.

Кредитное соглашение не должно включать скрытые сборы, дополнительные проценты за обслуживание, плату за открытие или закрытие счета, выдачу или досрочное закрытие займа.

Все платежи должны быть оглашены заемщику до подписания договора и отражены в графике погашения. Любые незаконные платы могут быть возвращены.

Осуществить это можно либо своими силами, либо с помощью юристов, отправив заявление в банк.

Как написать заявление

Каждое банковское учреждение обычно предоставляет специальную форму, которую клиент заполняет для возврата переплаты. Если ее нет, то заявление позволительно написать в свободной форме. Там надо указать:

- паспортные данные;

- название учреждения;

- номер договора и дату заключения;

- параметры соглашения;

- дату и сумму оплаты;

- сведения о закрытии долга;

- сумму процентов;

- требование о возврате суммы;

- реквизиты, на которые будут перечислены средства;

- оповещение об обращении в суд при отказе;

- подпись и дату.

Если адвокат помогает составить заявление, это должно быть занесено в документ. Он будет действовать в течение 3 лет.

Необходимые документы

Ко времени подачи заявления требуется иметь при себе:

- Паспорт.

- Кредитный договор.

- Справку о закрытии кредита раньше срока.

Надо предварительно сделать ксерокопии всех документов, потому как в отделении могут попросить оставить у них дубликаты договора и справки.

Что делать в случае отказа

Некоторые банки умалчивают о возможности возврата и находят причины отказать заемщику. Если такое произошло, то вопрос может быть решен в суде. Для этого целесообразно пойти в местный исполнительный орган.

Гражданин может сделать это как своими силами, так и обратившись к специалистам. Обычно суды на стороне заемщиков, расходы несёт финансовое учреждение.

У клиента должен быть договор, справка об уплате долга, письменный отказ кредитора вернуть деньги.

https://www.youtube.com/watch?v=VjLqrRW1TO4

Прежде чем идти в финансовую организацию с просьбой о возврате переплаты необходимо внимательно ознакомиться с условиями договора. Многие организации предусматривают возврат переплаты при досрочном закрытии займа, а другие прописывают в договоре, что у заёмщика не получится вернуть деньги.

О том, как вернуть переплату, рассказывают в этом видео:

Вернуть проценты нелегко, есть определенные нюансы. Именно потому требуется сначала уделить время тщательному изучению кредитного договора.