Каждый раз при выдаче кредита банк открывает ссудный счёт. Среднестатистическому заёмщику это название ни о чём не скажет – он взял в банке кредит и получил вместе с ним номер счёта кредитования, на который необходимо зачислять ежемесячный платёж.

Более того, обычно достаточно сообщить операционно-кассовому работнику номер договора, отдать требуемую сумму для планового зачисления, и получив приходный кассовый ордер, забыть о банке до следующего взноса.

Но, тем не менее термин «ссудный счёт» может фигурировать в кредитном договоре, а может встретиться и в интернет-банке при просмотре параметров взятого кредита (его, например, видно в Сбербанке Онлайн).

И некоторые дотошливые господа в интернете, начинают мутить воду, дескать, банки незаконно скрывают эту информацию и не дают возможность вносить очередные платежи непосредственно на этот счёт. А надо ли это делать? Что это вообще за счёт, и с какой целью он открывается? Будем разбираться.

- Ссудный счёт в банке. Что это такое?

- Виды ссудных счетов

- Номер ссудного счета. Нужен ли он заёмщику?

- Особенности открытия и закрытия

- Ссудный счет в банке — виды, особенности

- Что такое ссудный счёт и для чего он необходим?

- Документы для открытия ссудного счёта

- Когда открывается ссудный счёт?

- Для чего нужен номер ссудного счёта?

- Классификация ссудных счетов

- Виды ссудных счетов по взаимосвязи с оборотом

- Виды ссудных счетов по режиму функционирования

- К вопросу о комиссии

- . Комиссия за ведение ссудного счета

- Особенности ссудного счета в банке простыми словами

- Суть понятия

- Условия открытия и необходимые документы

- Виды

- Основные отличия ссудного счёта от расчётного

- Ссудный счет в банке это обязательная часть процесса кредитования

- Виды ссудных счетов.

- Комиссия за ведение ссудного счета.

- Давайте вместе разберем почему

- Нюансы при открытии и закрытии ссудного счета

- Cсудный счет в банке — что это такое?

- Что такое ссудный счет в банке

- Документы, для открытия счета

- Классификация ссудных счетов

- Номер ссудного счета

- Комиссия за ведение

- Нужен ли ссудный счет клиенту

- Как открыть и закрыть ссудный счет

- Заключение

Ссудный счёт в банке. Что это такое?

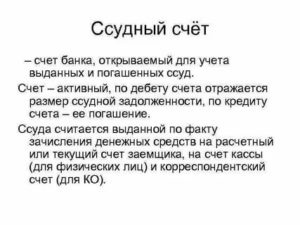

Ссудный счет в банке – это счет, который открывается в обязательном порядке при выдаче кредита и предназначается для учета кредитной задолженности заемщика перед банком по кредитному договору. Сколько одному заемщику выдано кредитов, столько таких счетов будет открыто банком.

Это счёт внутреннего учёта (счёт банка, а не клиента), и он не предназначен для расчетных операций. По дЕбету счета отражается выдача займа, по крЕдиту – его погашение.

Операции, которые отражаются по дебету и кредиту ссудного счёта (движение задолженности), постоянно корреспондируются (соотносятся) с расчётным счётом.

Обратите внимание на разницу между расчётным и ссудным счётом. Первый открывается на основании договора банковского счёта, что является основным и единственным признаком понятия «счёт», которое приводится в статье 11 Налогового кодекса РФ. По договору банковского счета (далее цитируем ст.

845 ГК РФ) банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Примем во внимание, что такой договор заключается только по обоюдной воле каждой из сторон: банка и заёмщика.

Для открытия второго – договор банковского счёта не заключается, поскольку это прямая обязанность банка (он выполняет указание ЦБ РФ). Открытие ссудных счетов происходит без согласия заёмщика (оно не требуется), т.е.

его воля в этих случаях не выражается. По сути, такие счета не соответствуют критериям, определённым в ст. 11 НК РФ, т.е.

не являются «счетами» в нашем обычном представлении, когда через них банк ведёт расчёт со своими клиентами.

Кстати, комиссию за открытие ссудного счёта банки брать не имеют права, что неоднократно разъяснялось Верховным Судом РФ при разборе дел, связанных с кредитными спорами физ.лиц и банков.

Сделанные нами промежуточные выводы помогут нам в дальнейших рассуждениях.

Виды ссудных счетов

В зависимости от нюансов проведения кредитных сделок, в банковском учете различают 5 видов ссудных счетов:

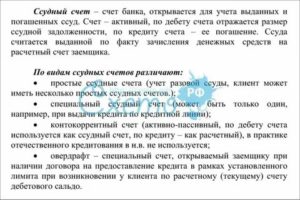

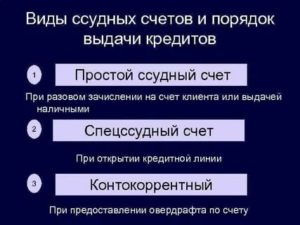

1. Простой. Открывается при разовом кредитовании. Дебет такого счета вводится разово и отражает сумму выданного кредита. По мере погашения обязательств должника дебетовый остаток уменьшается за счет кредитовых оборотов (поступлений).

2. Особый. Предназначен для учета обязательств по кредитным линиям. Зачисление денежных средств здесь возможно и в счет погашения уже имеющегося долга, и для увеличения дебетового остатка.

3. Специальный. Счет может открываться только для юридических лиц и исключительно в единственном экземпляре. Предназначен для учета векселей.

4. Контокоррентный. Это некий гибрид расчетного и ссудного счетов. На нем учитывают взаимные обязательства банка и клиента.

5. Овердрафт. Такой счет предоставляет возможность перерасхода средств и подразумевает автоматическое погашение долга за счет первых же поступлений.

Номер ссудного счета. Нужен ли он заёмщику?

Банк не всегда доводит информацию о номере ссудного счета до сведения заемщика. На этапе заключения договора он и не сможет этого сделать, т.к. ссудный счёт открывается (и ему присваивается номер) вместе с выданным кредитом уже после его оформления. Считается, что клиенту эти заморочки не нужны.

В кредитном договоре прописывается номер расчётного счета, с которого банк обязуется в дату очередного платежа списывать требуемую сумму в счёт погашения задолженности посредством внутренних бухгалтерских проводок. Номер же ссудного счета можно увидеть, как мы ранее сказали, в интернет-банке, например, в Сбербанке Онлайн.

А нужно ли нам непременно знать этот пресловутый номер?

Любой номер ссудного счета в банке начинается с цифр 455. Заемщикам же, как правило, сообщают счет для гашения своих обязательств, начинающийся с 423 или 408. Это обычные счета вкладов и текущие расчётные счета, с которыми можно проводить любые приходные и расходные операции. Деньги заемщиков сначала поступают на них, а потом списываются банком на уплату займа и процентов.

https://www.youtube.com/watch?v=o_vOJ3FaoeU

Интернет пестрит рекомендациями любыми способами узнать у банка свой номер ссудного счета и вносить платежи именно на него.

Апеллируют люди в подобных воззваниях к тому, что банки хитрят и распоряжаются расчётными счетами, как хотят: часть погашенной ежемесячной суммы списывают на погашение тела кредита, другая часть уходит на проценты, третья на штрафы и пени, четвёртая на другие кредитные комиссии и доп. платежи.

То есть проявляют самостоятельность и могут удержать с вашего очередного взноса необоснованные платежи, которые банк в случае возникновения спорной ситуации и обосновать не сможет. В общем, делают так, как им удобно и выгодно.

Заёмщики же должны быть уверены, что деньги, которые они платят банкам в счёт погашения задолженности, попадают туда, куда нужно, т.е. прямиком на ссудный счёт.

А значит задача заёмщиков – узнать номер ссудного счёта (например, направив запрос в банк) и оплачивать задолженность непосредственно на него, и в этом случае они будут независимы от банковского самоуправства и твердо уверены, что гасят именно тело долга, а не штрафы или незаконные комиссии.

К слову, если должник сильно проштрафился (допустил серьёзную просрочу и попал на неустойку), то банк в первую очередь согласно закону и договору спишет именно штрафные платежи, а платёж в счёт погашения тела долга будет самым последним – из того, что останется. А бывает, что и ничего уже не остаётся… Вот к чему весь сыр-бор.

Даже если вы узнаете заветный номер, то тогда вы однозначно добавите себе хлопот.

Во-первых, списание процентов по кредитам (тех, которые прописаны в договоре с банком) производится на совершенно другом счете, который начинается с цифр 706.

Поэтому при внесении очередного ежемесячного платежа вам придется самостоятельно дробить его на основной долг и проценты, чтобы внести нужную сумму на нужный счет (а дадут ли заёмщику возможность самостоятельно зачислить деньги на этот внутренний счёт в банке, это ещё вопрос?).

В случае с погашением долга на текущие счета всю эту «лишнюю работу» за вас делают работники банка. Они вручную распределяют суммы поступлений на нужные счета в соответствии с графиком гашения.

Во-вторых, игнорирование оплаты неустойки (если таковая появилась) – это прямое нарушение кредитного договора, самим же заёмщиком подписанного, между прочим. Он сам её будет рассчитывать (это же касается других платежей, заявленных в договоре) и он знает, куда её зачислить? Берут большие сомнения на этот счёт.

В-третьих, из ряда документов ЦБ РФ, заявлений Верховного Суда РФ, постановлений ФАС и указа Президента РФ следует прямой запрет на получение (внесение) денег налогоплательщиками (проведение расчетов с банком) через ссудные счета, минуя свои расчетные счета.

Для желающих прочитать об этом в первоисточниках, отправляем вас к статье, написанной банковскими специалистами, где очень хорошо освещается эта тема и даны ссылки на источники (статья немного устарела, но актуальна и на сегодняшний день).

Также рекомендуем вам немного погуглить – вы найдёте много полезной информации по этой тематике на уважаемых сайтах русскоязычного интернета.

Ну и, наконец, в-четвёртых, автор этой статьи лично зашел в Сбербанк и спросил, можно ли перевести платёж по кредиту непосредственно на ссудный счёт. На что операционный специалист ответила, что: «У вас даже сделать этого не получиться, программа не даст сделать такую проводку и однозначно «ругнётся». Это физически невозможно».

А теперь ответьте себе сами – действительно ли вам нужно знать номер ссудного счета? И собираетесь ли вы вносить платежи на него?

Особенности открытия и закрытия

Открытие ссудного счета – неотъемлемая часть процесса кредитования.

Это обязанность, сопутствующее действие со стороны банка ещё и в силу закона о бухучете – этот счёт необходим прежде всего самой кредитной организации, которая обязана вести бухучет (разъяснение Верховного Суда РФ).

Поэтому начисление каких-либо комиссий за открытие, а уж тем более ведение, ссудного счета незаконно. Но, несмотря на это, финансовые учреждения умудряются удерживать такие сборы с юридических лиц, прикрываясь принципами свободы договора.

Закон о защите потребителей, который запрещает взимание подобных комиссий, не распространяется на коммерческие отношения между юридическими лицами (за подробностями сюда). К слову, не так давно подобные поборы взимались и с физических лиц, но такая практика уже прекратилась.

https://www.youtube.com/watch?v=mVnOjwYJNqQ

Вопреки некоторым высказываниям в интернете, никаких документов для открытия ссудного счета не нужно. Банк откроет его сам на основании кредитного договора.

А всевозможные копии устава, баланса и прочей документации заявителя банк запрашивает исключительно для анализа финансово-хозяйственной деятельности заемщика.

Такой анализ позволяет оценить платежеспособность клиента, легальность и рентабельность его бизнеса и принять обоснованное решение относительно выдачи кредита.

Закрывается ссудный счет после исполнения всех обязательств должника перед банком. И никаких дополнительных действий для его закрытия от заемщика не требуется.

Ссудный счет в банке — виды, особенности

Об особенностях кредитования, условиях погашения знает каждый заемщик, а вот понятие ссудного счета знакомо далеко не всем. Чтобы грамотно разбираться в терминологии и процедуре кредитования, в этой статье мы рассмотрим, что такое ссудный счет в банке.

Ссудный счет в банке это

Что такое ссудный счёт и для чего он необходим?

Ссудным называется банковский счёт, призванный отразить финансовые операции, осуществляемые клиентом, берущим кредит. Данный счёт активен, его дебет отражает размер ссудной задолженности, его кредит – погашение из ежемесячных взносов.

Инициатором его открытия выступает банк для проведения ежедневных финансовых операций. Данный счёт позволяет увидеть, когда кредит впервые брался заёмщиком, как он погашается на данный момент. И при необходимости составить график погашения заемщиком кредита и выявления просрочек.

Сведения, отражающиеся в этом счете оценивают сотрудники банка впоследствии при обращении клиента за кредитом. Если, например, клиент в дополнении к ипотечному кредиту оформляет потребительский займ, кредитную карту и т.д., то судный счет поможет оперативно отразить всю информацию об истории погашения кредита.

Ссудный счет как часть кредитного процесса

Если один банк готов предоставить своему клиенту несколько кредитов, под каждый из них заключается отдельный договор и открывается отдельный ссудный счёт. При этом на каждом из них будут фиксироваться свой дебет и кредит.

Все операции с процентами (начисление, погашение, списание) к данному счету не относятся.

Документы для открытия ссудного счёта

Для открытия ссудного счёта физическому лицу достаточно тех документов, которые он предъявлял для получения кредита.

Документы

Если он является лицом юридическим, пакет документов, который он обязан предоставить, чтобы открыть ссудный счёт, определяется положением ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)».

Когда открывается ссудный счёт?

При подписании договора займа в банке клиенту открывают ссудный счет, который позволит заемщику контролировать свои финансовые потоки по разделам счета дебит и кредит. Время открытия ссудного счёта совпадает со временем выдачи ссуды.

Ссудный счет

Этим же обстоятельством объясняется тот факт, что в договоре о предоставлении кредита указывают не номер ссудного счёта, а номер депозита до востребования: невозможно присвоить номер счёту, который ещё не открыт.

Исключением будут те банки, которые предварительно резервируют номер счёта. Одно время эту процедуру проводил Сбербанк для физических лиц, но впоследствии отказался от этого. Ведь подобная практика лишь усложняла расчёты.

Впрочем, о присвоении ссудному счёту номера банк может уведомить заёмщика информационным письмом.

Для чего нужен номер ссудного счёта?

Ссудный счёт учитывает лишь сумму задолженности и погашение кредита. Начисление и уплата процентов его не касаются.

https://www.youtube.com/watch?v=EAiuh0fZX-4

Номера ссудных счетов

Именно это выгодно отличает его от прочих счетов, которые позволяют банкам взимать из поступивших на них средств проценты, всевозможные комиссии, штрафы и пр. Перечисляемые на него средства позволяют заёмщику быстрей погасить задолженность по кредиту. В этом можно убедиться, запросив в ближайшем банковском отделении выписку по ссудному счёту.

Номер ссудного счёта включает в себя 20 цифр, из которых:

• 5 первых присваиваются согласно положению 385-П «О права

х ведения бухгалтерского учёта К.О. на территории РФ». Именно здесь фиксируются балансовые и небалансовые счета кредитных организаций. Согласно с 385-П ссудам, предоставляемым юридическим лицам, присваиваются номера от 45201 до 45209, предоставляемым лицам физическим – от 45502 до 45510;

• 3 следующие являются кодом валюты, обычно рублёвой — 810;

• далее 1 цифра – ключом

• 4 за ней — кодом филиала;

• последние 7 – уникальным номером.

Классификация ссудных счетов

Классификация ссудных счетов довольно обширна. Их различают:

- по цели открытия;

- по взаимосвязи с оборотом;

- по режиму функционирования, то есть порядку оформления операций по выдаче кредита и платежам по нему.

Все они тесно соприкасаются с классификацией методов кредитования.

Виды ссудных счетов

Критерием выбора подходящего варианта является оптимальный для клиента режим выдачи и погашения ссуды.

Виды ссудных счетов по цели открытия

- Депозитно-ссудные. Наиболее подходящий вариант для клиентов, поставивших себе цель накопить сбережения. Возможность получения кредита последние рассматривают исключительно гипотетически: в случае полного снятия денег с депозита.

- Счета с кредитовым оборотом, называемые также валютными. Интересны тем клиентам, которым нужна перекредитация (рефинансирование). Обычно это происходит при взятии нового кредита на погашение старого на более выгодных условиях выплаты. Например, с более низкой процентной ставкой.

- Накопительно расходные. Позволяют осуществлять оборот финансов как по дебету, так по кредиту. Классический пример здесь – оформление кредитной карты. Заёмщик может постоянно её пополнять, каждый раз переводя туда накопления. Но сумма затрат постоянно будет превышать сумму переведённых денег.

При оформлении договора, важно обратит внимание на порядок ведения счета. Некоторые банки включают этот пункт в дополнительную оплату.

Плата за счет

Виды ссудных счетов по взаимосвязи с оборотом

- Оборотно-платёжные. Предназначены для погашения ссуды при кредитовании по обороту. Данное кредитование призвано покрыть затраты клиента вплоть до момента высвобождения собственных средств. Величина ссуды определяется объективной потребностью заёмщика. И чем последняя ниже, тем быстрей погашается ссуда, пока потребность не возникает вновь.

Платежный счет

Постоянное изменение объективных потребностей гарантирует постоянный оборот. Обычно таковые касаются оплаты товаров или услуг, выплаты зарплаты работникам, платёжных поручений на погашение ссуды, уплаты налогов и пр. Погашающие ссуду платежи идут на оборотно-платёжный (оборотно-сальдовый) счёт.

- Сальдово-компенсационные. Предназначены для погашения ссуды при кредитовании по остатку. Размер кредита здесь прямо пропорционален величине остатка товаров, вещей и прочих затрат, ставших причиной обращения за ним. Если организация на свои деньги приобрела определённый товар, а после обратилась в банк, для неё важна не предоплата, поскольку она её уже внесла, а компенсация её израсходованных средств, выдаваемая под остаток этого товара.

Проценты

Открытие сальдово-компенсационного счёта позволяет конкретизировать цель, ради которой берётся кредит. Но под каждую конкретную потребность придётся открывать отдельный счёт. Поэтому потребности, под которые берутся такие кредиты, обычно разовые, эпизодические.

- Оборотно-сальдовые. Предназначены для погашения ссуды при кредитовании по оборотно-сальдовому методу. Ссуду при нём можно получить тогда, когда в ней возникла потребность. Но погасить её надо в строго определённый срок, невзирая на то, высвободились для этого ресурсы или нет. Стадия её получения совпадает с началом оборота товарно-материальных ценностей и затрат. А стадия погашения заставляет рассчитаться со срочными обязательствами перед банком. Обычно счета данного типа открывают предприятия, занимающиеся торговлей, производством, сельским хозяйством.

Виды ссудных счетов по режиму функционирования

- Простые. Их заводят клиенты, которые берут разовые кредиты и затем погашают их ежемесячными платежами. В одном банке заёмщики могут открыть сразу несколько простых кредитов. При этом каждый будет оформлен документально.

- Специальные.

Их открывают клиенты, готовые регулярно брать кредиты и так же регулярно их гасить. Обычно для этой цели оформляется кредитная карта. Желающим открыть специальный счёт банк предоставляет кредитный счёт, указывая в договоре о его открытии максимальную сумму кредита, предоставляемую клиенту на определённый срок.

Отныне если заёмщик захочет приобрести что-либо в кредит, ему не нужно каждый раз обращаться в банк за ссудой, а банку не нужно анализировать его кредитоспособность. Достаточно предъявить платёжный документ.

- Овердрафт.

Предоставляется тем клиентам, которые не заключали кредитный договор, однако имеют счёт в банке и заключили с ним соответствующее соглашение.

Классический овердрафт

https://www.youtube.com/watch?v=2hs7j7Zhf0w

Для таких заёмщиков становится возможным перерасход средств при условии обязательного их возврата банку. Естественно, такой перерасход не будет превышать заранее установленного лимита.

- Контокоррентные. Предоставляются только юридическим лицам и сочетают в себе черты ссудного и расчётного счетов. При этом на ссудном счёте фиксируются все поступления в ходе хозяйственной деятельности, на расчётном — все списания. В результате можно ясно видеть, сколько должен заёмщику банк, а сколько – заёмщик банку. Если у организации временно не хватает средств на покрытие её потребностей, ей может быть предоставлен контокоррентный кредит.

Вне зависимости от вида ссудного счёта клиентов-заёмщиков интересует вопрос об удержании комиссии за его открытие и использование.

К вопросу о комиссии

Возможность удержания комиссии напрямую зависит от того, кто является владельцем займа: физическое или юридическое лицо.

- С физических лиц комиссия не взимается, поскольку ссудный счёт открывается по инициативе банка и не является самостоятельной услугой. Данная позиция неоднократно была озвучена Верховным судом РФ. Говорится об этом и в постановлении арбитражного суда №8274/09. Если же банк требует с заёмщика комиссию за открытие и ведение ссудного счёта, алгоритм действий следующий:

- отправка в банк письма с требованием возврата комиссии;

- при игнорировании банком письма – подача иска в суд либо обращение в Роспотребнадзор.

Исключением из правила является лишь уплата физическим лицом комиссии за ведение ссудного счёта при оформлении себе кредитной карты.

Документы для оформления ссудного счета

В этом случае она включится в сумму комиссии, взимаемой за обслуживание карты.

- С юридическими лицами и предпринимателями всё сложней. Изложенные выше позиции Верховного и арбитражного судов остаются в силе. Но не следует забывать о действующем в России принципе свободы договора, а также о том, что коммерческие отношения не защищены законом о правах потребителя. Поэтому хотя теоретически расходы за предоставление кредита должен брать на себя банк, практически каждый случай диктует свои условия.

Важно! Открытие ссудного счёта является чисто техническим процессом. Поэтому сам факт его открытия не требует оповещения налоговой инспекции. Закрытие счета обязан осуществить банк после полного погашения заёмщиком обязательств по кредиту.

. Комиссия за ведение ссудного счета

Особенности ссудного счета в банке простыми словами

При оформлении кредита клиенты редко вчитываются в условия договора и не пытаются разобраться в указанных в нём понятиях. И поэтому, впервые столкнувшись с термином «ссудный счёт», заёмщик начинает интересоваться его значением и применением.

Открытие ссудного счёта происходит автоматически при выдаче кредита и является обязательной частью процедуры кредитования. В первую очередь он необходим самому банку, который обязан вести учёт расходных и приходных операций по кредитным договорам.

В данной статье будет подробно описано, что такое ссудный счёт и для чего его открывают.

Суть понятия

Ссудным называется специальный счёт, который кредитное учреждение (банк) открывает для каждого клиента, оформляющего займ. Если заёмщик оформляет сразу несколько кредитов, то ко всем займам привязывают ссудные счета.

Для погашения задолженности плательщику нужно прийти в банк и назвать дату и номер договора, после чего деньги зачислятся на ссудный счёт. На нём отражается движение денежных средств – сумма полученных займов, их погашение, отсутствие просрочек.

Как только вся задолженность перед финансовой организацией будет погашена, он автоматически закроется.

https://www.youtube.com/watch?v=7B0qYfiA7Sg

Главное предназначение такого счёта – учитывать текущую задолженность по выданному кредиту. Его нельзя использовать для осуществления других разновидностей расчёта, в том числе и между банковскими организациями.

Заёмщик не может производить расчёты или снимать денежные средства по номеру ссудного счёта, т. к. он используется исключительно для зачисления платежей по кредиту.

Его номер носит технический характер и функционирует только в рамках внутренней работы банковского учреждения.

Он сообщается клиенту только после выдачи кредита и состоит из 20 цифр:

| Цифры | Значение |

| 1, 2, 3, 4, 5 | Номер балансового счёта |

| 6, 7, 8 | Код валюты, в которой осуществляются операции |

| 9 | Ключ |

| 10, 11, 12, 13 | Код филиала |

| 14, 15, 16, 17, 18, 19, 20 | Специальный уникальный номер, который присваивается системой |

В договоре указывают номер расчётного счёта, но потом уже в интернет-банке можно увидеть совсем другой номер.

Сначала банковская организация открывает клиентам дебетовые счета, на которые заёмщики должны вносить денежные средства, после чего деньги автоматически списываются с таких вот дебетовых счетов на ссудные. Получается некий взаимозачёт. Однако, здесь следует учитывать одно НО.

Если заёмщик будет зачислять на р/с деньги сверх минимального взноса по кредиту для его досрочного погашения, то по окончанию месяца средства могут автоматически списаться лишь на минимальную сумму.

При этом остаток так и будет оставаться на дебетовой карте. Это необходимо знать, когда действуют льготные кредитные программы, к примеру, в течение первых десяти месяцев 0%, а потом происходит начисление процентов.

Кроме этого многие заёмщики утверждают, что большинство банков самостоятельно распределяют средства, находящиеся на дебетовых картах. Допустим, одна часть денег может уйти на оплату процентов, другая – на оплату основного долга и т. п.

Таким образом, когда заёмщик сам вносит средства на ссудный счёт, он точно уверен в том, что они полностью идут на погашение кредита.

В соответствии с постановлением арбитражного суда банки не имеют права взимать с клиентов комиссию за обслуживание ссудного счёта, т.к. это сопутствующая услуга при оформлении займа.

Но некоторые банки пользуются доверием клиентов и взимают плату за его ведение.

Подобные действия незаконны, и если они произошли, нужно обратиться с претензией о возвращении уплаченной суммы в кредитную организацию или сразу в Роспотребнадзор.

Условия открытия и необходимые документы

В случае с физическими лицами единственное условие для открытия ссудного счёта – оформление кредита. Что касается юридических лиц, тут всё немного сложнее т. к. нужно будет собрать определённые документы. Потребуется предоставление:

- устава;

- регистрационного свидетельства;

- учредительного договора;

- лицензии на право деятельности;

- приказа о назначении руководства;

- бухгалтерского баланса;

- прибыльно-убыточного отчёта;

- выписки из текущих лицевых счетов;

- финансового прогноза предприятия;

- бизнес-плана с технико-экономическим обоснованием;

- договора кредитования;

- документации по залогу;

- карточки с образцами подписей.

Виды

Ссудные счета могут быть:

- По режиму функционирования:

- Простыми. Их открывают физическому лицу в случае единоразового кредитования. Дебет счёта открывается один раз и отражает сумму выданного займа. По мере погашения задолженности будет происходить уменьшение дебетового остатка благодаря внесению ежемесячных платежей;

- Особыми. Они предназначаются для учёта обязательств по нескольким кредитным линиям. Зачисление денег способствует не только погашению имеющегося долга, но и увеличению дебетового остатка;

- Специальными. Их открывают только юридическим лицам и только в одном экземпляре. По ним ведут учёт ценных бумаг;

- Контокоррентными. Представляют собой некое объединение расчётного и ссудного счетов. Они учитывают взаимные обязательства каждой стороны (как банковской организации, так и заёмщика);

- Овердрафтными. Они позволяют заёмщику снимать денежные средства сверх лимита.

- По целям открытия:

- Накопительно-расходными. По ним обрабатываются операции по дебетовым и кредитным счетам. Их открывают и физическим, и юридическим лицам. Например, открытие кредитных карт, по которым держатели осуществляют расходные операции и помимо этого накапливают личные средства;

- Депозитно-ссудными. Их открывают для обслуживания вкладчиков;

- Валютными с кредитным оборотом. Они открываются при рефинансировании долговых обязательств и, в свою очередь, бывают:

- Оборотно-платёжными;

- Оборотно-сальдовыми;

- Сальдово-компенсационными.

Основные отличия ссудного счёта от расчётного

| Расчётный | Ссудный |

| Чтобы его открыть, необходимо подписать специальный договор на открытие и обслуживание | Для его открытия не требуется предварительное подписание договора |

| Его открывают только с согласия клиента | Для его открытия согласие клиента не нужно |

| С помощью него можно проводить платежи, получать наличные и осуществлять другие банковские операции | С помощью него нельзя произвести расчёты с клиентами, получить наличные, оплатить платежи. Он используется только для зачисления платежей по кредиту |

| Банк может взимать, а может и не взимать плату за его открытие и обслуживание | По закону комиссия за обслуживание равна 0 |

Ссудный счет в банке это обязательная часть процесса кредитования

При оформлении кредита, многие сталкиваются с понятием ссудный счет. Не все потребители понимают для чего он нужен. Многие думают, что ссудный счет в банке это счет, который нужен для погашения кредита. В чем то они правы, но основная смысловая нагрузка несколько другая.

Cсудный счет в банке это

Каждый раз, когда клиенту выдается кредит, автоматически открывается ссудный счет. Если клиент является счастливым обладателем сразу нескольких кредитов, то к каждому из них подвязан ссудный счет.

Виды ссудных счетов.

Виды ссудных счетов

https://www.youtube.com/watch?v=rYSuUVtGmOc

В бухгалтерском учете есть пять основных видов ссудных счетов. Различаются они по специфике проведения банковских операций:

- Простой. Счет формируется при единоразовом кредитовании. Дебет счета открывается один раз и показывает сумму выданного кредита. По мере погашения кредита дебетовый остаток становится меньше за счет ежемесячных взносов.

- Особый. Открывается для учета обязательств по кредитным линиям. Зачисление денежных средств, в этом случае, позволяет как погашать имеющийся долг, так и увеличивать дебетовый остаток.

- Специальный. Открывается только для юридических лиц и только в единственном экземпляре. Нужен для учета векселей.

- Контокоррентный. Это некая совокупность расчетного и ссудного счетов. В этом случае на этом счете учитывают взаимные обязательства банка и клиента.

- Овердрафт. Счет, позволяющий снимать сверх лимита денежных средств.

Ссудные счета для кредитования физических лиц

Комиссия за ведение ссудного счета.

В обществе до сих пор идут споры по поводу комиссий за ведение ссудного счета. По юридическим лицам все понятно – она есть и это правомерно со стороны банка. Весь вопрос в комиссии за ведение ссудного счета физическим лицам.

Согласно постановлению арбитражного суда №8274/09, банки не могут взимать плату за ведение ссудного счета. Так как он выступает в роли сопутствующей услуги при оформлении кредита, то кредитная организация не может взимать с клиента плату, как за отдельную операцию.

Сегодня на рынке еще есть банки, которые, пользуясь доверием граждан, снимают комиссии за ведение ссудных счетов. Это – незаконно. Если, все таки, это произошло, необходимо написать претензию в банк-кредитор.

Банкиры обязательно отреагируют и вернут заемщику сумму, которую удержали в счет ведения ссудного счета. В случае если претензия не помогла вернуть уплаченную сумму, то необходимо обратиться в Роспотребнадзор.

При ежемесячном погашении кредита, плановая сумма попадает именно на ссудный счет, разбиваясь при этом на проценты и основной долг. Многие из клиентов, ошибочно, думают, что переводить платеж нужно именно на ссудный счет. Этого делать, как минимум, не стоит!

Погашение кредита через ссудный счет в банке это риск

Давайте вместе разберем почему

При выдаче кредита, заемщику открывается банковский счет 40817 – если заем зачисляется на карту, 42301 – если заем перечисляется на счет «до востребования». В момент выдачи, к этому счету автоматически подвязывается ссудный счет 455, плюс 47427 – срочные проценты.

Теперь рассмотрим два варианта погашения.

- Без возникновения просроченной задолженности.

При наличии на счете 40817(42301) необходимой суммы, в дату платежа происходит списание с обязательным отражением операции в ссудном счете. Теоретически ежемесячный платеж можно переводить сразу на ссудный, но!

- Если возникла просроченная задолженность по кредиту, то помимо счета 455 и 47427

автоматически открываются счета:

- 45815 – просроченный основной долг;

- 45915,91604 – просроченные проценты.

Поэтому если заемщик внесет ежемесячный платеж на 455 счет, не факт, что в первую очередь сумма пойдет на погашение просроченной задолженности. Все зависит, от того в каком порядке в банке-кредиторе подвязаны счета.

Есть вероятность того, что вся сумма уйдет в погашение основного долга (455) и срочных процентов (47427). Как итог, просроченная задолженность не закрыта.

Кредитная история портится, проценты на просрочку начисляются, сумма задолженности растет.

НУЖНО ЗНАТЬ! Погашение кредита необходимо осуществлять только зачислением на счет 40817 (42301).

Нюансы при открытии и закрытии ссудного счета

Нюансы при открытии и закрытии ссудного счета

https://www.youtube.com/watch?v=XlKrJG1gfQQ

Открыть ссудный счет в банке это обязательная часть процесса кредитования. Это обязанность со стороны банка по причине закона о бухучете – данный счёт нужен, прежде всего, самому банковскому учреждению, которое обязано вести бухгалтерский учет (разъяснение Верховного Суда РФ).

Важно знать, что никаких документов для открытия ссудного счета не нужно, хотя на многих ресурсах встречается информация, что документы необходимы.

Кредитное учреждение открывает ссудный счет автоматически в момент выдачи кредита заемщику. Закрыть ссудный счет также не составит никакого труда. Он закрывается автоматом после погашения кредитных обязательств перед банком.

Никаких дополнительных действий для его закрытия от клиента не требуется

Вступайте в нашу группу вКонтакте

Cсудный счет в банке — что это такое?

Многие граждане при получении кредита слышали такое понятие, как ссудный счет. Важно учитывать, что ссудные счета бывают разными и во многом зависят от статуса клиента: физическое или юридическое лицо. Рассмотрим в статье, для чего он создается при получении кредитного договора, и какие документы потребуется подготовить для банка.

При оформлении кредита помимо расчетного счета оформляется ссудный. Рассмотрим в статье, что это такое, и для чего он необходим финансовым компаниям. Отдельное внимание уделим классификации счетов. Дополнительно отметим, каким образом происходит его открытие и закрытие.

Что такое ссудный счет в банке

Ссудный счет (с/с)– специальная запись в финансовой компании, которая открывается при выдаче кредита. У многих клиентов возникает вопрос: зачем нужен ссудный счет, когда есть расчетный? Важно понимать, что в рамках каждого счета проводятся свои операции.

Ссудный счет используется исключительно для проведения бухгалтерских проводок. На нем отражается дебет и кредит по договору. Проводки выглядят примерно следующим образом:

| 200 000,00 | + 10 000 | — 190 000,00 |

| 190 000,00 | +10 000 | — 180 000,00 |

| 180 000,00 | + 30 000 | — 150 000,00 |

Независимо от того, как клиент оплачивает долг по кредиту, информация по с/с ежедневно обновляется.

Важно учитывать, что по каждому кредиту открывается свой судный счет, который полноценно отражает дебет и кредит. Это помогает оценивать платежеспособность клиента, в том числе при одобрении нового займа.

Документы, для открытия счета

На самом деле клиенту совершенно не нужно предъявлять никакие документы финансовой компании, для открытия счета. Вся необходимая документация предъявляется заемщиком при оформлении заявки на получение финансового продукта.

Что касается юридических лиц, то в данном случае кредитные специалисты могут запросить дополнительную документацию.

Документы для юридических лиц:

- Для подтверждения юридической способности заемщика. Сюда включен: устав компании, свидетельство о регистрации ЮЛ, лицензия на осуществление деятельности (при наличии). Дополнительно могут запросить приказ, согласно которому руководитель или его заместитель выполняют свои обязанности.

- Документация для оценки платежеспособности клиента. В данном случае потребуется подготовить бухгалтерский баланс, отчет по оплате налогов и иных обязательных платежей, выписки со счетов, бизнес-план.

- Дополнительная документация. В данном случае могут запросить документы на залоговое обеспечение (если подразумевает программа кредитования), карточка с образцами подписи и т.д.

Все перечисленные документы следует предъявлять исключительно в оригинале. Копии принимаются только по согласованию сторон.

Классификация ссудных счетов

Для удобства все с/с делятся на пять основных видов, которые различаются между собой по специфике проведения банковских операций. Специально для вас рассмотрим каждый вид.

Классификация:

| Простой | Самый востребованный, который в большинстве случаев используется при выдаче кредита. Кредитное учреждение только один раз открывает счет, при оформлении финансового продукта и отражает на нем всю динамику погашения. С каждым поступлением дебет становится меньше на сумму платежа по договору. |

| Особый | Цел его создания — это вести полноценный учет обязательств по кредитной линии. Как правило, применятся в том случае, когда у клиента сразу несколько кредитов. |

| Специальный | Создается при кредитовании юридических лиц. Необходим для ведения учета векселей или иных ценных бумаг. |

| Контокоррентный | Создается, чтобы учитывать обязательства сразу двух сторон сделки. |

| Овердрафт | Благодаря ему можно при необходимости получить денежные средства сверх оговоренного лимита на фиксированный срок. В большинстве случаев он открывается по кредитным картам. |

Номер ссудного счета

Номер ссудного счета состоит из 20 цифр. При этом важно учитывать, что это не случайная комбинация, которая автоматически устанавливается со стороны компании, а специальная с конкретными значениями.

счета:

- Первые пять цифр берутся из положения 385 «О правилах ведения бухгалтерского учета в кредитных организациях на территории РФ»;

- Следующие три цифры отражают валюту, в которой происходит оформление. Рублевый счет – 810, Доллары – 840, Евро – 978;

- Далее ключ в виде одной цифры;

- Следующие 4 цифры отражаю код филиала финансовой компании, согласно внутреннему регламенту кредитора;

- Последние 7 цифр – это уникальный номер для каждого клиента, который устанавливает финансовое учреждение.

Первый четыре пункта должны учитывать все финансовые организации, представленные на рынке. Если этого не будет, то произойдет просто путаница, в результате которой возникнут проблемы с зачислением денег.

Комиссия за ведение

С физических лиц кредиторы не берут плату за открытие и ведение ссудного счета. Что касается юридических лиц, то для них также не предусмотрена комиссия за ведение.

Однако на практике часто бывает, что финансовые учреждения, с целью получения дополнительной прибыли, прописывают сбор в кредитном соглашении. Сумма небольшая и начисляется в течение всего срока действия договора и автоматически списывается в отчетную дату.

https://www.youtube.com/watch?v=t9KXbkVrQcA

В рамках закона каждый клиент может подать в суд и отменить сумму комиссии. В этом случае потребуется подготовить претензию и приложить подтверждающие документы.

Нужен ли ссудный счет клиенту

В интернете можно встретить много советов от «умников» которые советуют заемщикам вносить оплату исключительно на номер с/с. Объясняют они это тем, что при зачислении на расчетный счет банки сами решают куда и сколько списать денег. При этом могут удерживать дополнительные деньги за различные операции.

Каждый клиент должен знать, что зачислить средства на ссудный счет технически не получиться. Такой возможности нет ни в:

- личном кабинете, любого банка

- кассе

- банкомате

- платежном терминале

Такие ограничения созданы в результате создания закона со стороны государства. Суть закона заключается в том, что заемщикам запрещается вносить оплату на ссудные счета, поскольку погашение предусмотрено исключительно через расчетный.

Поэтому не стоит тратить время, поскольку способ оплаты определен на законодательном уровне, и един для всех.

Как открыть и закрыть ссудный счет

Важно понимать, что открытие ссудного счета – это обязательная процедура при получении финансового продукта. При этом зачастую клиенты даже не знают о его наличии, поскольку его номер не фигурирует в договоре. В результате этого со стороны клиента не нужно заполнять заявление или выражать просьбу в устной форме. При этом неважен статус клиента: физическое или юридическое лицо.

Закрывается ссудный счет автоматически со стороны финансовой компании сразу после того, как заемщик полностью выплатит долг. Никаких заявлений заемщику также писать не требуется.

Заключение

В завершение следует отметить, что ссудный счет открывают все финансовые учреждения при выдаче кредита своему заемщику. Писать специальные заявления и предъявлять документы для этого нет необходимости.

Для каждого клиента определен свой вид счета. В результате этого для обычных физических граждан используют простые, а для компаний специальные. Для погашения задолженности клиенту не требуется с/с, поскольку деньги зачисляются на расчетный счет по номеру договора или иным способом, который оговорен договором.