После получения пластика держатель может сразу же ей воспользоваться. С первого дня можно совершать покупки в магазинах и в интернете. В случае необходимости — снять наличные денежные средства.

С условиями снятия наличных можно ознакомиться в тарифах на сайте банка или в документе ниже.

Беспроцентный период действует только на безналичные операции.

- Какая сумма кредитного лимита

- Как рассчитать льготный период

- Примеры расчёта льготного периода

- Условия предоставления льготной кредитки

- Необходимый перечень документов для получения

- Порядок оформления пластика с грейс периодом

- Как и где получить

- Как активировать

- Как внести или снять наличные

- Перевыпуск

- Закрытие карты

- Плюсы

- Минусы

- Как узнать кредитный лимит

- При оформлении карты Signature – сколько составит кредитный лимит

- Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

- Можно ли оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей без справки 2-НДФЛ

- Что такое обязательный платёж

- В каких случаях грейс период может действовать меньше 50 дней

- Какими картами Сбербанка можно пользоваться 50 дней бесплатно

- Как пользоваться кредитной картой Сбербанка с льготным периодом 50 дней

- Разберемся в тонкостях грейса

- Применение знаний о грейсе

- Судьба грейса при обналичивании кредитки

- Если нет возможности погасить долг

- Кредитная карта Сбербанка на 50 дней без процентов; безвозмездные

- Разновидности кредитных карт с беспроцентным периодом до 50 дней

- Кредитная карта от Сбербанка на 50 дней без процентов: как оформить

- Как рассчитываются проценты

- Из чего состоит льготный период

- Какой процент после 50 дней

- Кредитная карта от Сбербанка на 50 дней без процентов: как пользоваться

- Заключение

- Кредитная карта Сбербанка на 50 дней льготного периода: условия пользования

- О карте

- Как работает кредитка

- Условия карты

- О 50 дней – условия

- Как получить карту, требования, документы

- Требования к клиенту

- Необходимые документы

- Достоинства

- Недостатки

- Что будет, если не успеть оплатить в 50-дневный срок?

- Можно ли подать на оформление карты через Сбербанк Онлайн?

- Если я оформлю карту Signature – сколько составит мой кредитный лимит?

- Я не являюсь гражданином Российской Федерации – могу ли я оформить карту?

- Я хочу оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей. Как я могу это сделать, если на работе не выдают справку 2-НДФЛ?

- Кредитная карта Сбербанка на 50 дней: условия, отзывы, калькулятор

- Какими картами Сбербанка можно пользоваться 50 дней бесплатно

- Суть льготного периода

- Как бесплатно пользоваться кредитной картой Сбербанка 50 дней

- Почему грейс может действовать меньше 50 дней

- Советы заемщикам

- Кредитная банковская карта Сбербанка с льготным периодом без процентов 50 дней: условия в 2021 году и отзывы держателей

- Условия кредитки от Сбербанка

- Льготный период

- Процентная ставка

- Лимиты и ограничения на снятие наличных

- На что можно тратить деньги

- Как гасить кредит

- Требования к заемщику

- Подать онлайн заявку

- Отзывы

Какая сумма кредитного лимита

Размер кредитного лимита устанавливается при рассмотрении заявки и зависит от дохода владельца и его закредитованности.

Максимальный размер кредитного лимита на классических и золотых кредитках составляет 600 тысяч рублей, на премиальных — 3 миллиона рублей.

В процессе пользования держатель может подать заявку на увеличение суммы лимита на карте, либо банк сделает такое предложение в одностороннем порядке.

Как рассчитать льготный период

Самый простой способ — это зайти в личный кабинет или мобильное приложение. Там вы увидите дату окончания текущего льготного периода.

Льготный период начинается со дня совершения первой покупки, плюс 50 календарных дней — эта дата и будет датой окончания льготного периода.

Примеры расчёта льготного периода

Клиент совершил первую покупку в отчётную дату 8 мая. Отсчитав 50 дней, получаете дату 27 июня, эта дата окончания беспроцентного льготного периода.

Условия предоставления льготной кредитки

Требования к будущему держателю:

- Возраст от 21 до 65 лет.

- Постоянная или временная регистрация.

- Положительная кредитная история.

- Стаж на текущем месте работы не менее 6 месяцев.

Необходимый перечень документов для получения

Для оформления необходим только паспорт. Дополнительно сотрудник отделения может запросить справку 2НДФЛ с места работы и копию трудовой книжки.

Вместо справки 2НДФЛ можно предоставить справку по форме банка либо справку по форме работодателя (если по каким-то причинам компания не выдаёт справки формы 2НДФЛ).

Скачать бланк анкеты-заявления:

Порядок оформления пластика с грейс периодом

Оформление возможно:

- Через личный кабинет Сбербанк Онлайн. (Проверьте предложение в личном кабинете. Если оно есть — заявку можно оформить онлайн без посещения банка).

- На сайте банка в разделе «Кредитные карты».

- В отделении банка.

После рассмотрения заявки банк сообщит решение и дату получения.

Как и где получить

Получить карту можно в отделении банка, для этого держателю необходим только паспорт и личное присутствие.

Как активировать

Активация кредитки происходит во время её получения в отделении банка. С помощью сотрудника отделения вы устанавливаете ПИН-код. После установки пин-кода карта активируется и ей можно пользоваться.

Если вы получили пластик с ПИН-конвертом, то для активации в текущий день её необходимо вставить в банкомат и запросить баланс. Можно просто подождать, тогда на следующий день произойдёт автоматическая активация.

Как внести или снять наличные

Если держатель является клиентом Сбербанка, то можно пополнить с зарплатного счёта:

- через личный кабинет Сбербанк Онлайн;

- через мобильное приложение Сбербанк Онлайн;

- отправив смс-команду на номер 900.

Пополнение возможно через банкомат Сбербанка или сотрудника отделения банка. Снять наличные можно в банкомате Сбербанка или в отделении банка.

Перевыпуск

Продление происходит автоматически по истечении 3 лет с момента выпуска действующего пластика. О поступлении новой карты в отделение вы узнаете в СМС-сообщении от банка.

https://www.youtube.com/watch?v=cxlPIqZPsXU

Если перевыпуск необходим досрочно, например кредитка утеряна или сломана, необходимо обратиться в отделение. О готовности банк сообщит с помощью СМС.

Закрытие карты

Для того чтобы закрыть кредитку, держателю необходимо обратиться в отделение банка, взять с собой сам пластик и паспорт.

На момент закрытия карты на ней не должно быть задолженности.

Заполнив заявление на закрытие держатель сдаёт пластик сотруднику. Счёт по правилам банка будет закрыт через 45 дней.

Плюсы

- Карты международного образца, что позволяет пользоваться ими не только на территории РФ, но и за границей.

- Есть возможность оформить кредитку с бесплатным обслуживанием.

- Бонусная программа «Спасибо» действует на всех картах, в том числе и на бонусных.

- Беспроцентный период в 50 дней

Минусы

- За снятие наличных банк берёт комиссию не менее 3% от суммы, льготный период на снятие не действует.

- Сумма лимита по большинству карт ниже, чем у банков-конкурентов.

- Обязательный платёж необходимо вносить не раньше даты из смс-уведомления, в случае внесения платежа досрочно — он пойдёт в основной долг и в дату платежа сумму придётся вносить повторно.

- Стоимость обслуживания, если нет предложения от банка, выше, чем у банков-конкурентов.

Как узнать кредитный лимит

Есть 4 способа с помощью которых вы можете узнать размер своего кредитного лимита:

- Отправив СМС на номер 900. Чтобы узнать размер лимита, необходимо указать в тексте сообщения «Баланс 4321», где 4321 это последние четыре цифры номера вашей карты. В ответ поступит сообщение с размером лимита.

- С помощью мобильного приложения «Сбербанк Онлайн». В приложении виден лимит в режиме реального времени.

- В личном кабинете «Сбербанк Онлайн» на сайте банка. В личном кабинете можно ознакомиться не только с кредитным лимитом, но и узнать дату окончания льготного периода, дату и сумму платежа.

- Запросив баланс в банкомате. Вставьте карту в банкомат и следуйте инструкциям на экране.

Если по истечении льготного периода клиент не может оплатить всю сумму задолженности, он обязан внести минимальный платёж.

Сумма и дата минимального платежа приходят клиенту заблаговременно на номер телефона привязанный к карте.

По истечении 50 дней на потраченную сумму начнут начисляться проценты и будут начисляться до тех пор, пока вся сумма потраченная с карты не будет возвращена. Ставка по кредитному лимиту зависит от условий пластикового продукта.

В случае если клиент не внёс сумму минимального платежа, банком будут начисляться пени и штрафы согласно тарифам по карте, проценты за пользование суммой и за клиентом будет числиться просроченная задолженность в Бюро Кредитных Историй.

При оформлении карты Signature – сколько составит кредитный лимит

Максимальная сумма кредитного лимита составляет 3 000 000 рублей.

При оформлении кредитки Аэрофлот Signature кредитный лимит устанавливается банком после рассмотрения заявки.

Сумма может быть известна заранее, в случае если банк предварительно одобрил клиенту карту на основании его операций по счету.

Можно ли оформить кредитку с отсрочкой оплаты процентов не гражданину Российской Федерации

Подать заявку на кредитную карту может только гражданин РФ возрастом от 21 года до 65 лет, обязательно наличие регистрации.

Можно ли оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей без справки 2-НДФЛ

Возможно в случае наличия предварительно одобренной суммы в личном кабинете. В остальных случаях наличие справки обязательно.

Чтобы избежать отказа, банка лучше заранее подготовится и запросить у работодателя справку 2НДФЛ.

Что такое обязательный платёж

Обязательный платёж — это минимальная сумма, которую клиент должен внести на кредитную карту по окончании льготного периода.

https://www.youtube.com/watch?v=3sUziQcoBcE

На оставшуюся сумму задолженности банк будет начислять проценты до момента полного погашения. Какой процент у вашей кредитки указано в кредитном договоре.

В этом случае к клиенту не будут применены пени и штрафы, и за ним сохранится положительная кредитная история.

В каких случаях грейс период может действовать меньше 50 дней

У каждого банка свои правила льготного периода. Сбербанк использует фиксированные даты.

Клиент получив пластик не всегда начинает пользоваться ей в тот же день.

К примеру, клиент получил карту 7 марта, эта дата его отчётный день. В этом случае льготный период закончится 27 апреля.

Если клиент воспользовался средствами с кредитки только 25 марта первый раз — то до окончания грейс периода останется 33 дня.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

Все кредитки Сбербанка имеют грейс период 50 дней в течение которого проценты на потраченную сумму не начисляются.

В этой статье мы показали как пользоваться бесплатно кредиткой Сбербанка, как классической так и с бонусной системой. Самое важное следить за сроками льготного периода. Приятных покупок!

( 2 оценки, среднее 5 из 5 )

Еще интересные материалы по теме

Как пользоваться кредитной картой Сбербанка с льготным периодом 50 дней

Практически все кредитные карты имеют льготный период. Так называется срок беспроцентного пользования заемными средствами, находящимися на счете кредитки.

В течение определенного периода клиент может вернуть все потраченные с карточки деньги, не заплатив банку ни рубля сверх этой суммы.

Чтобы правильно пользоваться кредитной картой Сбербанка и ее льготным периодом, нужно изучить правила обслуживания пластика и научиться применять их на практике. Как это сделать, расскажем ниже.

Разберемся в тонкостях грейса

Как правило, при подписании договора клиенты не стремятся глубоко вникать в условия пользования кредитной картой. Впоследствии из-за невнимательного отношения к своей кредитке может возникнуть ряд проблем. И дело не только в лени или финансовой неграмотности. Зачастую сам банк искажает рекламную информацию, утаивая важные моменты использования пластика.

Важно! Всегда внимательно читайте кредитные договора перед подписанием, а при возникновении вопросов не стесняйтесь их задавать банковскому менеджеру.

Например, льготный срок (грейс) длится не 50 дней, как принято считать, а от 20 до 50 дней. В рекламе же озвучивается максимальный беспроцентный период. Разберем, как правильно рассчитать грейс и вернуть задолженность без дополнительной платы.

Начало действия льготного периода совпадает с датой отчета по кредитной карте. Она указывается в отчетном документе, который формируется за месяц и приходит на электронную почту клиента.

В течение 30 дней владелец карточки совершает по ней безналичные операции, все они будут включены в отчет. К этому сроку следует прибавить 20 дней льготного периода, таким образом и формируется максимум 50 дней беспроцентного пользования.

На самом же деле грейс составляет от 20 до 50 дней в зависимости от даты совершения операции.

Чтобы всегда правильно вносить средства на карту, можно воспользоваться интернет-сервисом Сбербанк Онлайн. Перейдя в подробное описание кредитки, клиент найдет всю важную информацию о размере задолженности и рекомендованную к оплате сумму, в том числе для сохранения льготного периода.

Применение знаний о грейсе

Рассмотрим условия пользования картой на примере. Клиент получил кредитку 1 марта (дата начала отчета совпадает с датой активации карточки), а первую операцию провел по ней 10 марта.

Отчетный период рассчитывается следующим образом – 1 марта + 30 дней, то есть от 1 до 31 марта. В него включаются все операции, совершенные клиентом в данный временной промежуток.

В конце срока формируется отчет по кредитной карте, рассчитывается рекомендованный платеж и вся сумма для закрытия задолженности.

Плюсом клиенту дается еще 20 дней, чтобы он вернул все потраченные с карточки деньги без дополнительной платы. Таким образом, окончание льготного периода придется на 20 апреля (31 марта + 20 дней). Если держатель кредитки сможет полностью рассчитаться с банком в этот срок, платить проценты ему не придется.

https://www.youtube.com/watch?v=pMcgmswxEvU

В зависимости от даты операции будет различаться и длительность беспроцентного периода. По правилам банка не имеет значения, в какой день отчетного срока проведена покупка, окончание грейс одинаково.

К примеру, клиент совершил две расходные операции – 5 и 30 марта. Вернуть все потраченные с карточки деньги следует до 20 апреля.

По первой покупке льготный период составит 45 дней, а по второй – всего лишь 21 день.

Судьба грейса при обналичивании кредитки

Второе распространенное заблуждение относительно кредитных карт Сбербанка – возможность получения наличных денег. По карте с льготным периодом 50 дней действительно можно снять кредитные средства в банкомате, но действие грейс сразу прекратится. На все ранее проведенные безналичные операции будет начислена процентная ставка согласно тарифному плану.

Аннулирование льготного периода – не единственная неприятность, которая ждет клиента Сбербанка при обналичивании денег. За каждую расходную операцию в банкомате придется заплатить 3% от суммы снятия, минимум 390 рублей. Если вы решили воспользоваться банкоматом другого банка, комиссия составит уже 4%.

Получается, чтобы выгодно пользоваться кредитной картой с льготным периодом 50 дней, нужно:

- Погасить долг перед банком целиком до окончания грейс-периода.

- Оплачивать с пластика только безналичные покупки.

- Не обналичивать с карты деньги.

Только при таком подходе можно избежать начисления процентов и дополнительных сборов. Если погасить долг по карточке вовремя и целиком, можно пользоваться грейс-периодом сколь угодно раз.

Если нет возможности погасить долг

Если у вас не получается сразу погасить всю кредитную задолженность, не стоит переживать. Единственное неприятное последствие, которое вам грозит – начисление процентной ставки на все проведенные по карте платежи.

Обратите внимание! По разным тарифным планам установлен свой процент, обычно он составляет до 27,9%.

Рекомендованный платеж составляет 5% от имеющейся задолженности плюс начисленные проценты. Это минимальный размер оплаты, который вносится каждый месяц до определенного дня.

При этом клиент имеет право оплатить любую большую сумму, так его долг будет уменьшаться быстрее.

Важно ежемесячно следить за погашением и не допускать просрочку, ведь иначе банк начислит 36% годовых на просроченную задолженность, а кредитная история будет испорчена.

Хотя такой подход и не очень выгоден, он позволяет клиенту самому регулировать сумму платежа. А избежать просрочки поможет внимательный и грамотный подход к погашению кредитной карты.

Кредитная карта Сбербанка на 50 дней без процентов; безвозмездные

Доброго времени суток, уважаемые читатели! Каждый раз занимать небольшую сумму денег до зарплаты у знакомых или в МФО неудобно.

Эта проблема легко решается с помощью кредитки, которая есть почти у всех. К одной из популярных относится кредитная карта Сбербанка на 50 дней без процентов.

В этой статье узнаем из чего состоит льготный период и разберемся как можно пользоваться деньгами банка безвозмездно.

Разновидности кредитных карт с беспроцентным периодом до 50 дней

Сбербанк предлагает несколько кредиток с льготным периодом до 50 дней:

- Золотая кредитка Mastercard.

- Классическая кредитная карта.

- Премиальная кредитка Visa.

- Цифровая (только если у вас есть предодобренное предложение).

- Классическая и Золотая карта «Подари жизнь».

- Кредитная Momentum.

- Аэрофлот Signature.

Кредитные карты Сбербанка с льготным периодом 50 дней

Каждая из этих карточек отличается своими условиями обслуживания. Так, стоимость годового обслуживания в зависимости от типа пластика может составлять от 0 до 12 тысяч рублей. У определенных премиальных карт есть множество привилегий и бонусов для постоянных клиентов.

https://www.youtube.com/watch?v=YyFyoN8qnnM

Объединяет эти финансовые продукты тот факт, что их беспроцентный период составляет до 50 дней.

Кредитный лимит у большинства из них тоже одинаковый и составляет до 600 тысяч рублей. Но претендовать на него вы можете в том случае, если вы зарплатный клиент банка и у вас достаточные доходы. Стандартный лимит – до 100-150 тысяч рублей.

Внимание! Банк вправе в одностороннем порядке увеличить лимит.

Как уменьшить лимит? Для этого свяжитесь с сотрудниками банка. А самостоятельно увеличить его не получится – он изменяется по усмотрению банка. Просто регулярно пользуйтесь кредиткой и не допускайте просрочек.

Кредитная карта от Сбербанка на 50 дней без процентов: как оформить

Для этого достаточно воспользоваться сервисом Сбербанк Онлайн и отправить заявку в дистанционном режиме, через интернет.

Можно прийти в отделение Сбера лично. При себе нужно иметь паспорт.

Оформление кредитной карты в отделение Сбербанка

При одобрении заявки вы получите SMS о том, когда и где можно будет получить готовую карточку.

Если вы зарплатный клиент Сбербанка или часто используете дебетовую карточку от этого банка, возможно, кредитку вам уже одобрили. Узнать об этом можно через Сбербанк Онлайн.

Кредитная карта от Сбербанка на 50 дней без процентов выдается совершеннолетним гражданам РФ с наличием официальных доходов (и возможностью их подтвердить). Если кредитная история заявителя испорчена допущенными в прошлом просрочками, то кредитку или не выдадут, или выдадут с минимальным лимитом.

Как рассчитываются проценты

Формулировка «до 50 дней без процентов» говорит не о фиксированной продолжительности льготного периода, а о его максимуме. Фактическое количество беспроцентных дней зависит от даты совершения первой покупки по кредитке.

Как автоматически произвести расчет процентов? Для этого на сайте Сбербанка есть онлайн-калькулятор.

Кредитная карта Сбербанка на 50 дней без процентов имеет льготный период, который состоит из расчетного и платежного периодов.

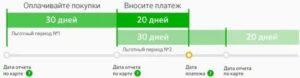

Из чего состоит льготный период

| Расчетный период №1 | Расчетный составляет 1 месяц, по завершении которого банк формирует выписку по счету со всеми операциями, совершенными вами за этот срок. Выписка отправляется на вашу электронную почту. Расчетный период устанавливается отдельно для каждого клиента. Необходимо узнать дату составления последней выписки по счету – в онлайн-банке или из отчетности, отправленной на электронную почту |

| Платежный период №2 | Затем идет черед платежного периода – 20 дней. В течение этого срока нужно перечислить на счет необходимую сумму средств |

Погашение задолженности необходимо производить в платежный период №2

Какой процент после 50 дней

Какой процент после льготного периода? В основном процентная ставка составляет от 23,9 до 25,9% годовых.

Кредитная карта Сбербанка на 50 дней без процентов требует внимательного финансового контроля. Не допускайте просрочек. Проценты за просрочку достаточно внушительные: неустойка на сумму невыплаченного платежа достигает 36% годовых.

Есть и другие комиссии – например, по Классической кредитной карте они следующие:

- За съем наличных в банкомате Сбера – 3% от суммы, минимум 390 рублей.

- За съем наличных в банкоматах «чужих» банков – 4% от суммы, минимум 390 рублей.

- За денежный перевод на дебетовую карточку Сбера – 3% от суммы, минимум 390 рублей.

Кредитная карта от Сбербанка на 50 дней без процентов: как пользоваться

Кредитная карта от Сбербанка – разноплановый финансовый инструмент.

Что можно оплачивать кредиткой? Все, но учтите, что беспроцентный период в Сбербанке затрагивает исключительно покупки товаров, оплату услуг, а также выплату годовой комиссии по кредитке.

Оплата кредитной картой Сбербанка по безналичному расчету

Беспроцентный период не затрагивает следующие виды операций:

Чтобы узнать размер задолженности по кредитке, просто отправьте SMS на короткий номер 900 с текстом «Долг». Вы тут же получите ответное SMS с запрашиваемыми вами сведениями.

Внимание! К кредитке предлагается мобильное приложение (бесплатно) для устройств на iOS или Android. Через него вы можете узнавать о размере долга, дате обязательного платежа, а также совершать платежи.

Заключение

Таким образом, кредитная карта Сбербанка на 50 дней без процентов – удобный финансовый инструмент на случай непредвиденных трат. Главное – знать, как он работает и как начисляются проценты. Банк предлагает несколько вариантов кредиток с беспроцентным периодом до 50 дней. Вы сможете подобрать именно ту, которая подходит под ваши потребности и финансовые возможности.

Кредитная карта Сбербанка на 50 дней льготного периода: условия пользования

Разберем условия предоставления банковской карты, достоинства и недостатки.

Сбербанк выдаёт кредитные карты с льготными периодом в 50 дней. В течении 50 дней действует беспроцентный период пользования деньгами.

О карте

Карта от Сбербанка на 50 дней отличается от других подобных банковских продуктов лишь тем, что она имеет льготный период. Суть льготы заключается в том, что на протяжении указанного срока вы можете погашать заем без оплаты процентов.

Средствами, которые есть на карте, в течение 50 дней можно пользоваться совершенно бесплатно.

Как работает кредитка

- Клиент Сбербанка оформляет карту с льготным периодом на 50 дней.

- В течение 50 дней клиент может погашать заем, и при этом процент на карту начисляться не будут.

- Деньги, которые не были возвращены на карту в этот срок, будут облагаться процентной ставкой (от 23,9% до 27,9% в год).

Пользоваться кредиткой очень выгодно, но только если вы успеваете погасить заем в указанный срок. Далее будут начисляться проценты в размере 21,9% и выше.

Использовать карточку клиент финансовой компании может по своему усмотрению – например, расплачиваться в Сбербанк.

Онлайн, совершать безналичный расчет или даже снимать деньги с банкомата.

Условия карты

По сути кредитная карта с лимитным сроком – это обычная кредитка, но с усовершенствованными условиями. Последние могут отличаться в зависимости от того, какой тип продукта вы выберите:

- Классическая карта имеет оптимальный набор возможностей. Банк обычно переводит на нее 600 тысяч рублей, которыми вы можете свободно пользоваться.

- Процентная ставка начисляется от 23,9% до 27,9% в год – в зависимости от того, какой суммой вы воспользуетесь.

- Комиссия за снятие средств в банкомате составляет 3%. Карта обслуживается совершенно бесплатно. В банкомате вы можете снять до 50 тысяч рублей, а через кассу – до 150.

- По картам Gold предоставляются дополнительные возможности. Например, в банкомате можно снять уже до 100 тысяч рублей, а через кассу – до 300.

Так же банк предлагает оформить карты Momentum. Условия по ним схожи с классическими, но они не являются именными, а лимит займа минимальный.

О 50 дней – условия

Льготный период в 50 дней условно делится на две части:

- Первый период – отчетный, который составляет 30 дней.

- Второй период – платежный, который составляет 20 дней.

Отчетный период начинается с того периода, когда клиент получает карту и активирует ее. Что же до платежного, то он следует сразу за отчетным.

- Если вы совершаете платеж по карте в первый же день отчетного периода, то у вас есть еще 50 дней на то, чтобы пользоваться средствами без процентов.

- Если же в последний – то 20 дней. Расходы, которые были осуществлены в первый день отчетного периода, отразятся в отчете следующего месяца.

Как получить карту, требования, документы

Для того, чтобы получить карту, можно обратиться в любое отделение Сбербанка, либо подать заявку в режиме онлайн прямо на сайте.

Требования к клиенту

- Человек обязательно должен быть гражданином РФ.

- Опыт работы должен составлять не менее чем 6 месяцев.

- Возраст должен составлять от 21 до 65 лет.

- У будущего клиента должна быть положительная кредитная история.

- В одной компании клиент должен проработать не менее полугода.

Если вы соответствуете всем этим требованиям, то можно смело подавать заявку.

Необходимые документы

- Паспортные данные.

- ИНН.

- Если вы хотите кредитный лимит более 100 тысяч рублей, то дополнительно нужно будет предоставить справку о доходах.

- Если же подобную справку предоставить нет возможности, то можно оформить справку по форме банка.

Если Сбербанк одобрит вашу заявку, то обычно приходит SMS оповещение или звонок.

Останется только забрать карту в отделении банка.

Достоинства

- Льготный период, равный 50 дням, в течение которого можно пользоваться деньгами и не выплачивать проценты.

- Всегда можно воспользоваться бонусной программой «Спасибо» от Сбербанка.

- Средствами можно воспользоваться в любой момент – не нужно дожидаться одобрения кредитной компании.

- При снятии средств с карты и других транзакциях срабатывает СМС-оповещение.

- Можно подключить автоплатеж на такие услуги, как оплата ЖКХ, интернет, мобильный счет и так далее.

- Безопасность покупок в интернете обеспечивается с помощью технологии 3-D Secure.

Недостатки

- Если не погасить задолженность в лимитный срок, то проценты по займу будут достаточно высокими.

- За снятие наличных через банкомат и кассу взимается комиссия.

Как вы уже, наверное, поняли, кредитная карта – довольно удобный инструмент, однако не стоит забывать о его условиях и о тех документах, которые нужно предоставить для займа.

https://www.youtube.com/watch?v=A7Be9gHxR1Y

Если все правильно оформить, то можно без проблем пользоваться заемными деньгами и возвращать их в указанный срок. Если успеть до окончания лимитного периода, то проценты начисляться не будут.

Что будет, если не успеть оплатить в 50-дневный срок?

Если задолженность не будет оплачена в течение 50 дней, то банк начнет начислять проценты, размер которых составляет 21,9% и более.

Можно ли подать на оформление карты через Сбербанк Онлайн?

Да, можно. Делается это через раздел «Карты».

Если я оформлю карту Signature – сколько составит мой кредитный лимит?

По данному типу карты кредитный лимит устанавливается индивидуально для каждого клиента банка.

Я не являюсь гражданином Российской Федерации – могу ли я оформить карту?

Это одно из условий банка. Заем предоставляется только тем клиентам, которые являются гражданами Российской Федерации.

Я хочу оформить карту с кредитным лимитом, размер которого составляет более 100 тысяч рублей. Как я могу это сделать, если на работе не выдают справку 2-НДФЛ?

Вы можете предоставить справку, оформленную по форме банка.

Кредитная карта Сбербанка на 50 дней: условия, отзывы, калькулятор

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги.

Кредитными картами Сбербанка можно пользоваться 50 дней без процентов. Это достигается за счет подключения к ним льготного периода. Льготный или грейс-период — срок, в течение которого заемщик может пользоваться линией кредита бесплатно. Главное условие — погасить в установленный срок задолженность в полном объеме.

Но льгота не так проста как кажется на первый взгляд.

Специалист Бробанк.ру разобрался, как работает бесплатная кредитная карта Сбербанка на 50 дней. Как именно действует льготный период, на какие кредитки банка он распространяется. И самое главное — как правильно посчитать срок действия грейса: если сделать неверные расчеты, придется платить все проценты.

Какими картами Сбербанка можно пользоваться 50 дней бесплатно

К счастью заемщиков абсолютно все кредитные карточки Сбербанка подключены к грейс-периоду. Так что, какой бы продукт вы не выбрали, в любом случае возможность бесплатного кредитования будет. Можете выбирать кредитку из любой группы:

- Классические. Это стандартная, золотая и премиальная карты. Первые варианты характеризуются кредитным лимитом до 300-600 тысяч рублей и ставкой 23,9-27,9% годовых. А вот по премиальной Сбербанк может устанавливать лимит до 3 млн. рублей по сниженным ставкам (21,9-25,9%).

- Аэрофлот. Точно так же — есть три варианта карт разного класса. Стандартная и золотая выпускаются с лимитом в 300-600 тысяч рублей, ставка по ним — 23,9-27,9%. Кредитка Аэрофлот Signature — особый продукт банка, который выдается только по персональному предложению. Ко всем кредиткам линейки Аэрофлот подключена система накопления бонусных миль. Чем выше статус карты, тем серьезнее алгоритм начисления миль. Как уже понятно из названия линейки, бонусы можно потратить на услуги Аэрофлота.

- Подари жизнь. Есть классический и золотой вариант, лимиты и ставки стандартные. Пользуясь такой карточкой, заемщик участвует в благотворительности: половина стоимости годового обслуживания и 0,3% от расходных операций направляются в фонд «Подари жизнь» (0,3% — за счет банка, а не клиента, он пользуется картой как обычно).

К счастью заемщиков абсолютно все кредитные карточки Сбербанка подключены к грейс-периоду

Вне зависимости от типа и класса кредитной карты Сбербанка льготный период всегда — до 50 дней.

Суть льготного периода

Бесплатная кредитная карта Сбербанка на 50 дней — возможность пользоваться деньгами банка, не платя проценты. Если грамотно применить эту возможность, фактически держатель будет оплачивать только годовое обслуживание.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Важные условия пользования для заемщиков:

- Действие грейса распространяется только на безналичные операции. То есть: если вы просто оплачиваете покупки, процентов за эти операции можно избежать. Если же вы обналичили счет или вывели деньги с карты любым методом, за эти транзакции ставка будет начислена в полном объеме.

- Если пропустить дату окончания льготного периода, Сбербанк начислит проценты за все 50 дней пользования деньгами. Так что, со сроками нужно быть крайне внимательными.

- 50 дней — условная цифра, Сбербанк так и пишет — ДО 50 ДНЕЙ. То есть по факту может быть и 30, и 40, и 49 — в каждом случае срок будет индивидуальным, его нужно рассчитывать.

- Грейс возобновляем: заканчивается один, заемщик может сразу пользоваться картой бесплатно в рамках другого.

У клиентов есть возможность пользоваться деньгами банка, не платя проценты

Пользование льготным периодом не освобождает заемщика от необходимости вносить ежемесячный платеж. При появлении просрочки льгота действовать не будет.

Как бесплатно пользоваться кредитной картой Сбербанка 50 дней

Самое важное — понять, как именно рассчитывается льготный период. Часто заемщики делают неверные расчеты и в итоге удивляются, когда банк начисляет проценты. Если почитать отзывы, можно сделать вывод, что такие ситуации встречаются. Чтобы не оказаться в числе граждан «с претензиями», сразу изучите алгоритм действия льготного периода, тогда и проблем не будет.

Пример расчета льготного периода:

- Определяем число месяца, когда банк назначил отчетный день по кредитке. Именно с отчетного дня начинается действие льготного периода Сбербанка в 50 дней. Дату отчетного дня вы увидите на конверте с кредиткой при ее получении в офисе. Пусть в нашем случае это будет 7 число.

- С 7 числа начинает действие отчетный период. Это срок в 1 календарный месяц, то есть 30 или 31 день. В этот срок заемщик пользуется кредитной картой, а по истечении отчетного периода он закрывается: банк делает расчеты и выставляет счет. В нашем случае условный отчетный период – с 7 марта по 7 апреля. Все операции, совершенные после 7 апреля, попадут уже в следующий отчет.

- Далее наступает платежный период (иначе его называют периодом погашения). Это срок в 20 дней, на протяжении которого банк делает расчет за предыдущий отчетный месяц, выставляет заемщику счет и ждет его погашения. Если у нас день отчета 7 числа, то за операции, проведенные с 7 марта по 7 апреля, банк выставит счет примерно 12 апреля и оповестит об этом клиента СМС-сообщением. Теперь до 27 апреля (7 апреля + 20 дней) нужно внести платеж.

Чтобы не оказаться в числе граждан «с претензиями», сразу изучите алгоритм действия льготного периода

Последний день платежного периода — это же и заключительный день действия грейса. Получается, что льгота состоит из 30 дней отчетного периода и 20-ти дней платежного, которые следуют друг за другом. Вот и получаются 50 дней.

Почему грейс может действовать меньше 50 дней

Не факт, что человек, получив кредитную карту на руки, тут же начнет ею пользоваться по назначению. Например, вы получили ее в отчетный день 7 марта, то есть льготный период начинается в этот день и заканчивается 27 апреля. Но воспользовались вы картой в первый раз для оплаты товара только 25 марта: получается, что до 27 апреля, когда льгота кончится, останется только 33 дня.

Сбербанк применяет именно такую форму расчета грейса. В каждом банке своя система. Сбер использует отчетную дату, которой обычно является дата выдачи кредитной карты или ее выпуска. Другие банки начинают отчет льготы со дня первой платежной операции. Единого алгоритма нет, поэтому и нужно внимательно изучать условия каждого банка.

Советы заемщикам

Сбербанк не предоставляет калькулятор для расчета грейс-периода, но и самостоятельно лучше ничего не считать, можно ошибиться.

По сути, дата окончания льготы — это последний день платежного периода, то есть крайний день, когда заемщик должен внести ежемесячный платеж.

Эту дату можно увидеть в Сбербанк Онлайн, также банк пришлет СМС-напоминание. Закроете полностью долг до этой даты — процентов не будет.

https://www.youtube.com/watch?v=mlK_W7Jr2LA

Если учесть все моменты и соблюдать правила, вы вообще не будете платить проценты

Другие важные советы:

- Если вы примените снятие наличных, часть процентов будет в любом случае начислена. В идеале лучше вообще не пользуйтесь обналичиванием, иначе просто запутаетесь.

- Старайтесь любыми способами закрыть долг до окончания льготы. Продержите деньги на счету хотя бы сутки, а после можете снова пользоваться лимитом уже в следующем грейс-периоде.

Прежде чем оформить кредитную карту Сбербанка с бесплатными 50-ю днями, внимательно изучите алгоритм действия грейса и его подводные камни. Если учесть все моменты и соблюдать правила, вы вообще не будете платить проценты.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ).

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк.

Аналитик и эксперт по банковской деятельности. darchiev@brobank.ru

Эта статья полезная?

Кредитная банковская карта Сбербанка с льготным периодом без процентов 50 дней: условия в 2021 году и отзывы держателей

Среди множества предложений от финансовых организаций наиболее привлекательными являются продукты с беспроцентным периодом кредитования.

Например, кредитная карта Сбербанка на 50 дней условия которой позволяют бесплатно использовать заемные средства практически 2 месяца – один из лидеров среди всех предложенных услуг.

Как и кому доступно такое предложение, что нужно сделать для ее получения в 2021 году – вся информация в данной статье.

Условия кредитки от Сбербанка

Самая интересная и заманчивая черта условий рассматриваемого продукта от Сбербанка – длительный льготный период. Это значит, пользователи карты могут расплачиваться ею за свои покупки и не оплачивать проценты по кредиту на протяжении 50 дней. Однако такое правило действует только при определенных обстоятельствах и удовлетворении перечня условий пользования.

Льготный период

Для начала будет правильно разобраться, что означает данный термин и как он рассчитывается. Итак, беспроцентный период состоит из двух промежутков: отчетный и платежный периоды. На первый из них дается 30 дней, второму принадлежат оставшиеся 20 суток. Что это значит?

Отчетный период – это время для совершения покупок. По истечению данного промежутка формируется общая задолженность держателя кредитной карты. К примеру, воспользовался он кредиткой за этот месяц 5 раз и израсходовал лимит на 50 тысяч рублей. Значит, к концу периода его долг перед банком составляет указанную сумму.

Далее начинается платежный период. Если клиент Сбербанка успевает за 20 дней погасить образовавшуюся за отчетный период задолженность (в вышеприведенном примере это 50 тысяч рублей), то проценты по этому кредиту не начисляются. В противном случае (например, прошло 55 дней с начала отчетного периода) придется уплатить проценты по взятому займу согласно условиям кредитного договора.

Обратите внимание! Начало нового отчетного периода всегда приходится на первый день периода для внесения платежей. То есть клиент может постоянно пользоваться кредиткой для совершения покупок и снятия наличных. Обычно дата выдачи карты становится отчетной датой от которой происходят все расчеты льготного и отчетного периода.

Важный момент! Льготный период до 50 дней по кредитной карте Сбербанка действует только на безналичные покупки. Если снять с кредитки деньги в банкомате, то 50-и дневного льготного периода оплаты без процентов не будет.

Процентная ставка

Но что же будет, если не успеть погасить задолженность за льготный период в соответствии с условиями? Все просто: на полученные денежные средства начинают распространяться проценты (все как при получении обычного кредита). Причем размер процентных ставок зависит от условий выбранного типа кредитной карты и некоторых других составляющих. Несколько примеров:

- Золотая и классическая кредитные карты. При получении карты с персональным лимитом процентная ставка составит 23,9% годовых, на стандартных условиях – 25,9. При просрочке платежа предусмотрено увеличение значений до 36%.

- Премиальная кредитная карта. Для случаев с персональным лимитом процентная ставка составит 21,9% годовых, на стандартных условиях – 23,9. При просрочке размер процентов поднимется до 36%.

- Классическая и золотая карты Аэрофлота. Проценты ставки при неуплате задолженности в льготный период составят 23,9 и 25,9% годовых для персональных и стандартных условий соответственно. При просрочке ставка неизменна: 36%.

- Карта Аэрофлот Signature. Для клиентов с предодобренной картой процентная ставка вне льготного периода составит 21,9%. В случае просрочки платежа значение поднимется до 36%.

- Золотая и классические карты «Подари жизнь». Размеры процентных ставок идентичны условиям остальных линеек продукции золотых и классических вариантов.

Конечно, экономнее всего погашать долг перед финансовой организацией до окончания льготного периода кредитования. Но при невозможности осуществить подобное, все же лучше постараться внести платежи по кредиту до окончания срока платежа: в противном случае процентные ставки увеличатся на треть по условиям банка!

Лимиты и ограничения на снятие наличных

Эти параметры также зависят от типа выбранной/одобренной карты. Ниже представлены лимиты в зависимости от вида кредитки:

- золотые и классические карты (в том числе Аэрофлота) – до 600,000 рублей;

- премиальные кредитные карты (в том числе и Аэрофлот Signature) – до трех миллионов;

- кредитки серии «Подари жизнь» – до 600,000 рублей.

Внимание! Увеличенные лимиты в размере до 600,000 рублей доступны только в частных случаях (с предодобренными условиями кредита), для остальных максимально возможная сумма для снятия равна 300,000 рублям.

https://www.youtube.com/watch?v=PO2pngm_7tQ

Стоит отметить, что кредитными картами Сбербанка можно пользоваться не только при оплате покупок, но здесь также доступна и функция снятия наличных с банкомата. Для этого можно использовать как устройства Сбербанка, так и сторонних финансовых организаций.

Обратите внимание! За съем наличных с кредитных карт условиями предусмотрены комиссии: 3% при выводе с банкоматов Сбербанка и дочерних организаций, 4% – в случае с остальными банками. При этом обозначен и минимальный размер комиссионного взноса – 390 рублей.

При этом есть ограничения и по сумме вывода: не более 100,000 рублей в сутки использовании банкоматов сторонних организаций; 300,000 рублей – на устройствах Сбербанка.

На что можно тратить деньги

Кредитные карты Сбербанка на 50 дней представляет простые условия для пользования: они ни чем не уступают дебетовым вариантам. Так, с помощью кредитки допустимо:

- оплачивать счета и покупки в интернете;

- расплачиваться за товары и услуги в оффлайн-магазинах, салонах красоты, кафе и т.п.;

- снимать наличные в банкоматах.

Вся разница состоит лишь в том, что в этом случае используются заемные средства, которые можно беспроцентно вернуть в течение льготного периода. Однако по условиям льготный период не действует при снятии наличных, покупке лотерейных билетов, оплате в онлайн-казино и т.п.

Как гасить кредит

Сбербанк предусмотрел несколько способов возврата заемных средств. Это:

- перевод с зарплатной карты (в личном кабинете Сбербанк Онлайн, через одноименное мобильное приложение, отправив специальную команду на номер 900 и посредством использования банкомата);

- пополнение наличными: через банкомат или в отделении банка.

Сбербанк регулярно отправляет сообщения держателям своих кредитных карт, где указываются сумма, условия и срок внесения обязательного платежа и размер общей задолженности. Чтобы не допустить начисление процентных ставок следует вносить в указанные даты сумму общей задолженности.

Кстати! Обязательным называется платеж, который следует вносить ежемесячно для недопущения просрочки. Как правило, его размер составляет 5% от суммы основного долга плюс проценты и комиссии.

Если вы видите минимальную сумму для оплаты ежемесячного платежа, то это только тот минимум, что нужно заплатить, чтобы не допустить просрочку и не платить проценты, если вы пользуетесь 50 дневным льготным периодом.

Если вы хотите, чтобы у вас снова востановился льготный период в 50 дней, то вы должны полностью погасить задолженность.

Требования к заемщику

Пользователями кредитных карт от Сбербанка могут стать лица, удовлетворяющие следующим условиям:

- возраст от 21 года (для получателей заработной платы/пенсии на счет Сбербанка – от 18 лет);

- максимальный возраст на момент окончания срока кредитки – 70 лет;

- наличие стажа работы от 6 месяцев на последнем месте работы (для клиентов Сбербанка срок сокращается до 3 месяцев).

Конечно, удовлетворение вышеприведенным условиям не гарантирует одобрение заявки на выдачу кредитной карты. Ведь сотрудники помимо всего обязательно проверят кредитную историю, обратят внимание на платежеспособность заявителя и т.п.

Подать онлайн заявку

Чтобы оформить кредитную карту, потребуется посетить отделение Сбербанка. Специалист запросит:

- предъявление перечня документов (паспорта гражданина РФ, справок о доходах, копии трудовой книжки и т.п.);

- заполнение специальной анкеты.

После чего заявителю остается только ожидать проверки данных службой безопасности банка и одобрения кредита. При положительном ответе сотрудник финансовой организации связывается с клиентом для озвучивания время и места выдачи пластиковой карточки.

Важно отметить, для клиентов Сбербанка, получающих заработную плату/пенсию на счет этого банка, процесс оформления кредитки намного проще. Для ее получения нужно зайти в приложение Сбербанк Онлайн и оставить соответствующую заявку. Позже сотрудники банка свяжутся с заявителем для уточнения запроса и озвучивания решения по ней.

Не можете самостоятельно выбрать подходящий вариант? Ничего страшного! Консультант нашего портала сможет дать полезную и нужную вам консультацию. Просто расскажите нам о своей истории, укажите свои пожелания и наш специалист выберет лучшее для вас предложение!

Отзывы

Кредитная карта с льготным периодом кредитовая – выгодно и удобно. Главное не забывать вовремя погашать образовавшиеся задолженности, чтобы избежать начисления процентов по займу. Условия по кредитной карте Сбербанка предоставляют 50 дней на погашение займа – за это время вполне можно вернуть потраченную сумму в полном объеме.