В банковской сфере есть такое понятие как срочные вклады, и часто оно трактуется гражданами неверно. Название “срочные” произошло не от слова “срочно”, то есть не предполагает какое-то экспресс-вложение. Главное здесь словно — “срок”. То есть человек кладет средства в банк под проценты на определенный период.

Срочные вклады — это все стандартные депозитные программы, предлагаемые банками физическим лицам и организациям. Практически все банки, предложения которых представлены на Бробанк.ру, предлагают открытие срочных депозитов. И этими программами могут воспользоваться все желающие.

Альтернативный вариант — вклад до востребования. Это депозитный счет, который открывается бессрочно. То есть нет конкретного периода, когда процентная ставка прекратит действовать, но и процент по таким продуктам практически всегда — 0,1% годовых. Чаще всего, если изымать срочный вклад раньше положенной даты, ставка пересчитывается по ставке программы до востребования.

- Задачи срочных вкладов

- Какие виды срочных вкладов предлагают банки

- Важные дополнительные опции

- Как выбирать срочный вклад

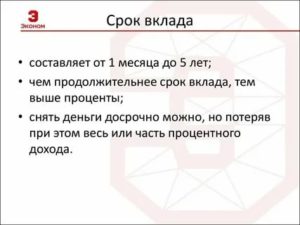

- Срок вклада, выбор и расчёт

- От срока депозита зависит процентная ставка

- Как можно продлить срок размещения депозита

- Структурное разнообразие вкладов

- Зависимость процентной ставки от срока вклада

- Выбор срока депозита

- Срок закрытия вклада

- Требования к вкладчикам

- Законодательная база

- Время хранения депозита

- На какой срок лучше делать вклад?

- Плюсы и минусы депозитов, открытых на разный срок

- В чем плюсы минимального срока?

- В чем плюсы максимального срока?

- Почему россияне предпочитают краткосрочные депозиты долгосрочным?

- Срочный вклад: что это такое, плюсы и минусы, условия по депозитам

- Плюсы и минусы

- Виды срочных вкладов

- Условия и важные дополнительные опции

- Правила оформления

- Срок вклада, как определить срок окончания вклада в банке

- Стандартные предложения

- Зависимость процентной ставки от срока депозита

- Если срок вклада заканчивается сегодня когда можно забрать деньги

- Если дата окончания вклада попала на выходной или праздник

- Досрочное закрытие вклада: какие последствия

- Срок вклада истёк: что с ним произойдёт

- Как продлить вклад

- Действия вкладчика при получении депозита

Задачи срочных вкладов

Многие российские граждане открывают в банках срочные счета, то есть кладут личные средства в банк под проценты. Задач у таких вложений несколько:

- получение прибыли. Если речь о большой сумме, прибыль может оказаться более менее приемлемой. Но в целом размер ставок по вкладом составляет в среднем 5-6% годовых, поэтому о серьезном доходе речи нет;

- сохранение средств от инфляции. Выбирая между хранением денег под подушкой и вкладом, лучше выбрать вклад. Ставки всегда выше уровня инфляции, поэтому от ее влияния капитал точно будет сбережен;

- применение вклада как инструмента для накоплений. Многие, кто копит деньги на какие-то крупные приобретения, открывают для этого срочный вклад. Так клиент оберегает средства от инфляции, получает небольшой доход. Кроме того, хранение средств вне дома не дает возможности “нечаянно” их потратить.

Банкам также крайне важны вклады. Чем больше средств граждан привлек банк, тем больше у него денег для инвестирования и кредитования.

Клиентские средства прокручиваются по несколько раз, в итоге банк получает хорошую прибыль. А если вкладов мало, то и прибыльность не будет высокой.

Поэтому организации всеми силами стараются привлечь вкладчиков, разрабатывая большие депозитные линейки, проводят регулярные акции.

Какие виды срочных вкладов предлагают банки

Срочный депозит — это не одна программа. Она имеет много подвидов. У каждого вкладчика свои потребности, свои поводы размещения средств в банке. Чтобы учесть пожелания каждого клиента, банкиры разрабатывают линейки депозитных продуктов.

Все продукты относятся к категории срочных вкладов, клиент открывает счет на определенный срок и наблюдает за начислением процентов. Обычно периоды размещения начинаются от 3-6 месяцев и заканчиваются 1-3 годами. Точный срок выбирает сам клиент.

Часто ставки по вкладам зависят от срока размещения. Просматривайте тарифную сетку выбранной программы, прежде чем приступить к заключению договора.

Предлагаемые банками виды программ:

- классические. Обычно они самые простые, но между тем самые дорогие по части процентных ставок. Клиент размещает деньги на определенный срок и забирает их после его окончания. То есть фактически кладет деньги и забывает про них;

- пополняемый. Актуально, если срочный вклад открывается с целью накопления. Клиент открывает счет на определенный срок и может периодически пополнять его. Размещаемая сумма увеличивается, проценты начисляются на больший лимит, прибыль растет. Пополнение часто без ограничений по количеству раз за срок жизни депозита;

- с частичным снятием. Обычно это универсальные программы, по которым допускаются операции пополнения и снятия. Устанавливается определенный неснижаемый остаток, до его достижения можно совершать расходные операции. Но нужно учитывать, что ставки по таким депозитам самые низкие.

Это основные три программы срочных депозитов, которые предлагают все банки, работающие с физическими лицами. Обычно в линейках каждого встречаются минимум по 3-5 вкладов, плюс предлагаются накопительные счета.

https://www.youtube.com/watch?v=fH4IQb2_QGo

Часто можно встретить специальные предложения для пенсионеров. Они особенно привлекательных для тех, кто получает пенсию через этот же банк: в итоге можно будет дистанционно пополнять вклад через банкинг с пенсионного счета. Да и ставки для пенсионеров немного повышают. Это программы для накоплений, то есть с возможностью пополнения.

Важные дополнительные опции

Срочные депозиты — это не просто программы для сохранения и приумножения собственных средств. При изучении вариантов размещения человек сталкивается с незнакомыми и малознакомыми терминами. А именно:

- капитализация. Важная опция. Если она подключена ко вкладу, то начисленные в заданный период проценты будут причислены к размещенной сумме. Это значит, что каждый период процентами будет облагаться больший лимит, доходность увеличится. Но часто банки идут на хитрость — немного снижают ставку при подключении капитализации;

- пролонгация. При ее подключении после окончания срока размещения вклад автоматически продлевается на аналогичный период. Но при этом клиент может в любой момент прийти и забрать деньги, проценты за первый срок не сгорают. Если пролонгация не подключена, деньги в обозначенную дату просто переводятся на счет до востребования.

Внимательно читайте все условия размещения средств, обязательно смотрите на сетку ставок по инетересуемой программе. Если банк пишет, что ставки по вкладу — до 8% годовых, по факту такой процент может применяться только при размещении, например, 1000000 на 2 года. А если вы хотите вложить 100000 на полгода, по этой же программе вам будут полагаться 6,2%.

Как выбирать срочный вклад

Для начала определитесь с опциями, которые вам нужны. На основании этого выбирайте банк и программу. Кроме того, если вы желаете регулярно получать проценты, смотрите на периодичность их начисления. При выборе такой опции выплаты процентов начисленный доход будет регулярно зачисляться на отдельный счет или карту.

Важно смотреть и на сам банк. Это должна быть надежная организация. Но при этом учитывайте, что самые крупные российские банки предлагают самые низкие проценты. Многие выбирают Сбербанк, хотя доходность там минимальная. Рассматривайте Альфа-Банк, Хоум Кредит, Восточный Банк. Они также надежные, и при этом предлагают высокие ставки.

Все вклады граждан застрахованы. Если банк закрывается или лишается лицензии, вкладчик получает возмещение в полном объеме.

Основные критерии выбора:

- планируете ли снимать или пополнять;

- как хотите получать проценты: периодически или по окончанию срока вклада;

- нужна ли вам капитализация;

- на какой срок вы хотите размещать деньги, нужна ли вам пролонгация;

- сравните ставки по аналогичным программам в разных банках.

Мы рассмотрели, что такое срочный вклад. Это полезная банковская услуга, которой пользуются миллионы российских граждан. Для открытия вклада нужен только паспорт и деньги. Многие банки открывают депозитные счета с начальными суммами от 1000 рублей. Действующие клиенты банков могут открывать вклады через онлайн-банк.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная?

Срок вклада, выбор и расчёт

Инструментов для банковских вложений, позволяющих деньгам работать, или, по крайней мере, сберегающих их от инфляционных потерь, довольно много, но депозит продолжает оставаться наиболее простым и удобным в использовании.

К тому же и риск потери средств при таком вложении минимален. При подборе условий депозита нужно стремиться к тому, чтобы они как можно точнее соответствовали финансовым планам.

Одним из важнейших таких параметров является срок, на который делается вклад, он влияет и на размер процентной ставки, и на общую доходность депозита.

Срок вклада может быть определённым и неопределённым, по этому параметру пронято делить банковские предложения на:

- бессрочные, до востребования. Вкладчик может потребовать свои деньги обратно в любой момент времени, и банк будет обязан их сразу же вернуть. Такой вклад работает до того момента, пока вкладчик не заберёт свои средства

- срочные, изначально открываемые на определённый срок

Срок действия договора может быть любым, от одной недели (редко встречающийся, но всё же, имеющий место, вариант), до 3 – 5 лет. Нередко срочные вклады открываются с индивидуально оговоренным точным сроком действия.

https://www.youtube.com/watch?v=op8wzYcqnC0

Забрать средства, не потеряв при этом в начисленной прибыли, вкладчик сможет только после окончания указанного срока, если возможность досрочного снятия не предусмотрена отдельным пунктом в договоре.

Преимущества срочных вкладов:

- их большая доходность

- разные сроки размещения – от нескольких дней до 5 лет, часто — с возможной пролонгацией

- чем дольше действует договор, тем больше бонусов и привилегий получает вкладчик

От срока депозита зависит процентная ставка

Разница между процентной ставкой по кредитам, выдаваемым данной кредитно-финансовой организацией, и ставкой по вкладам, которые она принимает – составляет наиболее значимую часть дохода данной организации.

Для обеспечения стабильной работы банка его оборотные средства не должны подвергаться резким колебаниям объёмов.

Поэтому банкам необходимо принимать меры, чтобы защитить капитал от внезапных обращений вкладчиков, неожиданно решивших забрать свои деньги, особенно, если на депозит были положены внушительные суммы.

Таким образом, срочные вклады предпочтительнее для банков. Более удобны им и долгие сроки размещения депозита, так как тем дольше банк сможет распоряжаться лежащими на депозите средствами, тем большей окажется его прибыль.

Поэтому на долгосрочные вклады банк предлагает самые большие процентные ставки.

На вклады «до востребования» ставки минимальны, всего 0,1 – 0,15 %, несмотря на то, что храниться они в банке могут даже дольше, чем долгосрочные.

Чем больше дополнительных опций, выгодных вкладчику, у данного вида депозита, тем меньшей устанавливается сама процентная ставка. Обычно к таким опциям относится капитализация процентов, возможность пополнения или же частичного снятия средств.

Как можно продлить срок размещения депозита

о том, возможна ли пролонгация данного формата вклада указывается в самом его описании.

В некоторых случай срок продлевается в автоматическом режиме, при этом изменяется только срок – календарная дата, а остальные параметры вклада остаются теми же. При автопролонгации вкладчику не нужно приходить в банк для переоформления. Если же такая опция в условиях договора не предусмотрена, но вклад, тем не менее, надо продлить, необходимо прийти в офис банка и переоформить договор.

Структурное разнообразие вкладов

Срочные вклады делятся по группам в зависимости от назначения на:

- Расчетный. Вклад называется также универсальным, он предполагает совершение как расходных, так и приходных операций.

- Накопительный. Подразумевает периодическое пополнение

- Сберегательный. Такой вклад не подразумевает пополнений или частичных снятий средств, зато имеет наивысшую процентную ставку.

Вклады классифицируются также и по валюте, в которой они открываются. Можно открыть депозит в российских рублях, а также в долларах или евро. Всё большую популярность завоёвывают и мультивалютные вклады.

Зависимость процентной ставки от срока вклада

Банки всегда заинтересованы в долгосрочных вложениях, так как это позволяет извлечь от их наличия большую выгоду. Однако зависимость процентов и срока вклада является более сложной.

Самые большие проценты банки назначают по вкладам, открытым на срок средней продолжительности – от 6 до 18 месяцев. Особенно в том случае, если начальная сумма вклада превышает 300 — 500 тысяч рублей.

Долгосрочные вклады на 3, а тем более 5 лет, могут иметь уже более низкие ставки, так как банки не могут точно спрогнозировать свои риски на такой длительный срок. Эти риски они вынуждены закладывать в процентные ставки.

Краткосрочные вклады, особенно с небольшой суммой, являются для банков менее выгодными, поэтому проценты по ним также невысоки.

Выбор срока депозита

Срок депозита определяется его целью, например, если через два года после заключения договора о банковском вложении планируется совершение крупной покупки, тогда лучше оформить вложение на срок в два года.

Если же вкладчик собирается потратить вложенную сумму в самой ближайшей перспективе, а депозит открывает, чтобы наилучшим образом сохранить её, оптимальным вариантом станет срок в 1 – 2 месяца.

Вложение на короткий срок вряд ли принесёт существенную прибыль, зато надёжно защитит сбережения.

https://www.youtube.com/watch?v=YDxxvYt9Efo

Вклад на длительный срок позволит не только сохранить средства, но и увеличить первоначальную сумму за счёт процентной ставки.

Если средний уровень процентных ставок в банковских предложениях имеет тенденцию к росту, выгоднее открывать вклады на 3 – 6 месяцев. Объяснение простое: открыв вклад под 8 % на три года, вкладчик всё это время будет довольствоваться именно такой зафиксированной ставкой.

Намного выгоднее открыть вклад на ту же сумму на полгода, с расчетом на то, что средние ставки повысятся, и уже через полгода можно будет закрыть вклад выбрать новое более выгодное предложение.

Увеличение доходности в этом случае будет особенно заметно при внушительной начальной сумме.

Если же тенденции к росту ставок не замечено, более выгодными оказываются вклады на длительные сроки, зафиксировавшие приемлемую ставку на весь срок их действия.

В условиях роста инфляции целесообразно открывать долгосрочные вклады с капитализацией и возможностью их досрочного закрытия на приемлемых условиях. Это позволит если не увеличить капитал, то хотя бы сохранить его.

Срок закрытия вклада

В этой ситуации можно выбрать один из нескольких вариантов действий. Допустим, вкладчику удобно, чтобы деньги ещё в течение какого-то времени оставались в банке, а автоматической пролонгации не предусмотрено в договоре. Следует прийти в банковский офис, и написать соответствующее заявление.

Если же вклад решено забрать, значит нужно прийти в офис в день окончания срока, или на следующий день, если в этот день у банка — выходной, и забрать все деньги, вместе с накопленными процентами.

Требования к вкладчикам

Такие требования минимальны:

- возраст старше 18 лет

- гражданство РФ

Следовательно, для размещения вклада необходимо удостоверение личности.

Открытие вклада гражданами иностранного государства также возможно, но этот вопрос решается в индивидуальном порядке при предоставлении пакета необходимых документов.

Помимо общих требований есть и некоторые специальные, касающиеся статуса конкретного банковского предложения. Например, оно может быть адресовано определённым категориям потенциальных вкладчиков: пенсионерам, военным.

Законодательная база

Вся банковская деятельность в отношении приёма вкладов регулируется законодательством РФ. Основным нормативным документом является ФЗ No395-1. Гл. No6. раскрывает все вопросы, связанные с депозитами.

Ст. No36 говорит о режиме использования вкладов, сделанных физ. лицами;

Ст. No37 говорит о требованиях к вкладчикам и их правах.

Ст.No38 полностью посвящена страхованию вкладов.

Перед открытием вклада в финансово-кредитной организации необходимо проверить разрешительные документы и лицензию.

Время хранения депозита

Такое время определяется индивидуально, а сам срок может быть выбран любой, никаких ограничений по хранению вкладов законодательством не предусмотрено. О сроках максимально подробно говорится в договоре, там же указываются и остальные условия пользования.

Отдельным пунктом указывается также возможность пролонгации договора.

Дата начала и окончания действия договора выбирается вкладчиком самостоятельно. Если срок большой, точную дату всегда можно найти в документах, или же обратившись непосредственно в банк, например по горячей линии.

Большим спросом пользуется новая услуга, предлагаемая банками: индивидуальный расчёт срока по вкладу. Окончание срока действия депозита можно установить любым, наиболее удобным, например, 123 дня, или 400 дней, и затем указать это число в договоре. Процентная ставка по такому вкладу назначается в соответствии с условными рамками, в которые попадает указанный период.

Обычно вклад по окончанию действия договора автоматически не закрывается, а переводится в режим «до востребования», процентная ставка по вкладу такого формата значительно уменьшается, и в среднем составляет 0,1 – 0,15 %. Если такой вариант вкладчика не устраивает, во многих случаях можно установить автоматическую пролонгацию вклада.

https://www.youtube.com/watch?v=mi6er1vuim8

Если вкладчик по состоянию здоровья или другим уважительным причинам не может прийти в банк лично, он может написать доверенность на распоряжение деньгами.

На какой срок лучше делать вклад?

Сегодня многих вкладчиков интересует вопрос: на какой срок сделать вклад, чтобы получить максимальную выгоду от своих инвестиций? Вопрос резонный, с учетом высокой инфляции и нынешней ситуации в стране, поэтому требует детального разбора.

Для начала, давайте рассмотрим средние сроки размещения средств крупнейших российских банков.

| Минимальные сроки депозитов | От 1-го месяца с промежутками в несколько месяцев/лет | От 3-х месяцев с возможностью размещения до определенного дня | От 91 дня | От 90 дней |

| Максимальные сроки депозитов | До 3-х лет по стандартным депозитам и бессрочно по сберегательному депозиту | До 5-ти лет с возможностью размещения до определенного дня | До 1097 дней. В зависимости от наименования депозита, можно выбирать срок с точностью до дня | До 3-х лет. В зависимости от наименования депозита, можно выбирать срок с точностью до дня |

Как видно из таблицы, единственный банк, предлагающий депозиты от 1 месяца – это Сбербанк России, все остальные крупнейшие банки страны предлагают клиентам депозиты на срок от 3-х месяцев.

Что касается максимального срока хранения, то тут первое место за банком ВТБ. Примечательно также, что ВТБ – единственный банк, у которого по всем вкладам действует единый срок размещения денежных средств.

Все остальные банки установили максимальную планку на отметке в 3 года.

Плюсы и минусы депозитов, открытых на разный срок

При выборе срока нужно учитывать несколько основных факторов, которые помогут «выжать» максимальный доход из любой суммы:

- Цель размещения денег в депозите

- Рост инфляции в стране

- Динамика повышения/понижения средних % ставок по депозиту. Такие данные можно посмотреть на официальном сайте ЦБ РФ

- Надежность банковской организации и т.д.

Практически все факторы взаимосвязаны и зависят друг от друга. Правильно рассчитать и узнать точный доход можно с помощью специального депозитного калькулятора или несложной формулы, расчеты по которой производились в статье Ставка до востребования

В чем плюсы минимального срока?

При нестабильно повышающемся уровне средней процентной ставки по депозитам значительно выгоднее краткосрочные вклады на 1, 3 или 6 месяцев. Дело в том, что при постоянном повышении процентной ставки по вкладу, совершенно не выгодно открывать его на длительный срок.

Например, если сегодня открыть вклад по ставке 8% на 3 года, она зафиксируется и на протяжении 3-х лет останется неизменной. Куда выгоднее оформлять этот депозит на 3-6 месяцев, с учетом того, что через несколько недель-месяцев проценты поднимутся, не намного, но все же. В этом случае можно будет снова открыть вклад на более выгодный %.

При размещении крупной суммы, этот фактор будет очень значимым, как и сам доход.

В чем плюсы максимального срока?

По аналогии скачков средней ставки по депозитам можно сделать упор и на долгосрочное размещение средств. При стабилизации ставки или тенденции к уменьшению, выгоднее открыть вклад на более длительный срок.

Это позволит зафиксировать относительно высокую ставку, которая опять же будет сохраняться на протяжении всего срока вклада.

В то время, как процентные ставки по вкладам будут понижаться, ваш депозит будет работать и приносить прибыль по старым процентам.

На фоне повышающейся инфляции лучше открывать долгосрочные вклады с возможностью досрочного расторжения на приемлемых условиях. Главным фактором в выборе банка и вклада должны быть проценты.

По заявлению Минфина, к концу 2014 — началу 2015 года будет пик роста инфляции, которая может достигнуть двухзначной величины, а не 7.5%, как утверждалось изначально. Поэтому предпочтение лучше отдать длительному вкладу, который покроет инфляцию, так можно будет сохранить и немножко увеличить свой капитал.

Что касается краткосрочных вкладов, то в ближайшей перспективе они не выгодны, так как проценты по ним уже ниже показателей инфляции.

На какой срок сделать вклад, если копишь на квартиру? Аналогичным будет выбор вклада с максимальным сроком при накоплении на покупку квартиры. Причины одинаковы и были озвучены ранее. Сегодняшнее положение дел в стране диктует именно такие правила, что будет дальше — вопрос философский.

https://www.youtube.com/watch?v=pZEsnLEkOUo

К тому же, изначальные ставки по долгосрочным депозитам всегда значительно выше краткосрочных. Это обуславливается возможностью банка пользоваться деньгами владельца депозита длительное время, зная, что он не потребует возврат средств через полгода.

Почему россияне предпочитают краткосрочные депозиты долгосрочным?

Вопрос интересный, особенно с учетом того, что оформление долгосрочного депозита в большинстве случаев выгоднее. Первыми причинами этого явления можно назвать нестабильность экономической ситуации в стране, высокий рост инфляции, а также опаску вкладчиков за свои деньги на фоне отзыва лицензий Центробанком.

Даже аналитикам сложно сделать прогноз развития страны и инфляции на долгосрочную перспективу, куда уж обычным гражданам. Среднестатистическому вкладчику, далекому от сложных терминов и определений проще сделать вклад на короткий срок и в надежный банк, чтобы быть уверенным в полном возврате денег в любой момент.

Опасения обоснованы, но ситуация не настолько драматична. Да, инфляция зашкаливает и уже перепрыгнула средние банковские ставки по срочным вкладам.

Да, темпы роста экономики снижаются, но сохранность депозитов гарантируется не только крупнейшими банками страны, но и самим государством.

АСВ никто не отменял, да, неудобно оказываться в такой ситуации, но деньги по своему депозиту в любом случае вернете на 100%.

Срочный вклад: что это такое, плюсы и минусы, условия по депозитам

Банки часто предлагают клиентам воспользоваться таким инвестиционным инструментом, как срочный вклад. Он подходит той категории вкладчиков, у которых есть крупная сумма, и ее требуется сохранить без риска потратить. Срочный вклад — это возможность не только сохранить свои деньги, но и приумножить за счет процентного дохода.

Плюсы и минусы

Основным преимуществом срочного вложения является высокая доходность. Ставка по таким депозитам намного выше, чем по другим банковским продуктам: она составляет 8%, для сравнения — средняя ставка вклада до востребования в 0,1%.

Минусом является запрет на досрочное снятие.

Виды срочных вкладов

Каждый банк самостоятельно разрабатывает линейку финансовых продуктов, чтобы вкладчик мог выбрать для себя тот формат инвестиции, который бы удовлетворял его запросы.

Для этого используют основные виды срочных депозитов:

- Классический. Вкладчик вносит денежную сумму на срок, который установлен в договоре. После окончания периода счет закрывается, клиент получает свои деньги и дополнительный доход в процентах. Условия по таким вкладам самые простые, а процентные ставки самые выгодные.

- Пополняемые или накопительные. В отличие от классических депозитов, допускается пополнение счета с целью увеличения первоначального взноса. Средства вносятся с удобной для клиента периодичностью. С увеличением суммы растут проценты, а значит, увеличивается доходность по вкладу.

- С частичным снятием. Часто это комплексные программы, совмещающие в себе пополнение и частичное снятие средств. Финансовая организация устанавливает неснижаемый остаток, который должен оставаться на счете после вывода средств. Процентные ставки по таким продуктам самые низкие.

В каждой линейке по этим программам разрабатываются 3-5 депозитов, которые могут отличаться между собой:

- суммой первоначального взноса;

- сроком размещения;

- процентной ставкой.

Условия и важные дополнительные опции

Финансовые учреждения сами вправе устанавливать условия открытия и функционирования инвестиционных инструментов, с целью привлечения как можно большего числа вкладчиков. Главные условия варьируются в зависимости от цели вложения, который в свою очередь может быть дополнен некоторыми опциями.

https://www.youtube.com/watch?v=xNHoegt5kJ8

Основные условия размещения денежных средств на срочном депозите:

- Минимальный первоначальный взнос — от 1000 руб. или 100 у.е (для счетов в иностранной валюте).

- Срок размещения. Банкам невыгодны краткосрочные продукты. Поэтому стандартными считаются депозиты сроком от 2 до 3 лет, намного реже встречаются — до 5 лет. Но некоторые организации предлагают срочные вклады от 1 месяца до 1 года. При этом надо учитывать, что клиенту тоже выгодно, чтобы деньги находились на счете как можно дольше, от длительности хранения зависит процентная ставка.

- Валюта. Депозит оформляется в той валюте, которая наиболее удобна вкладчику. Но на практике более прибыльными являются рублевые счета.

В зависимости от разработанных линеек вкладов к ним подключают дополнительные опции:

- Капитализация. Начисленные проценты причисляются к средствам клиента и на общую сумму начисляются проценты. Таким образом доходность вклада увеличивается. При этом банк может давать более низкую процентную ставку, чем при счете без капитализации.

- Пролонгация. Если после окончания срока по договору клиент не закрыл депозит и не вывел денежные средства, то действие вклада продлевается автоматически на такой же период. Владелец счета может в любой момент снять деньги без потери процентов за первый период.

- Пополняемость. В некоторых банках возможность пополнения счета внесена как дополнительная опция в классические виды срочного вклада.

Правила оформления

Процедура оформления счета стандартная для всех финансовых организаций и занимает немного времени. Но прежде клиенту необходимо с помощью сотрудника банка выбрать из линейки продуктов тот вклад, который устроит его по всем критериям:

- будет ли это пополняемый депозит;

- планируется ли частичное снятие средств;

- как будут начисляться проценты: по окончании срока действия договора или периодически;

- нужна ли капитализация;

- на какой срок;

- требуется пролонгация или нет.

Для открытия депозита клиент должен предоставить в финансовое учреждение следующие документы:

- паспорт;

- ИНН;

- военный билет — если человек находится на службе в Вооруженных силах;

- пенсионное удостоверение — при наличии.

Сотрудник банка заносит персональные данные в клиентскую базу и приступает к оформлению договора и открытию счета:

- Договор заключается в 2 экземплярах, один из которых остается у клиента. В документе должен быть указан вид вклада, его условия и дополнительные опции.

- Гражданин вносит денежные средства на счет банка или переводит их со своего другого вклада на этот депозит.

- Клиенту выдается приходный ордер на сумму взноса и сберегательная книжка. Допускается выдача вкладчику дебетовой карты.

Постоянные клиенты финансового учреждения имеют возможность открыть срочный вклад через онлайн-банк.

Срок вклада, как определить срок окончания вклада в банке

По своим базисным характеристикам данная форма депозита ничем не отличается от других видов инвестиций. Как и в случае со срочным вкладом, деньги передаются на хранение в банк, который использует их для увеличения капитала. В обоих случаях действует процентная ставка, которая постепенно увеличивает количество хранимых средств.

Однако есть несколько существенных отличий. Рассмотрим их подробнее:

- Если при обычном депозите срок хранения обуславливается условиями договора и без потери процентной ставки средства не могут быть забраны ранее его истечения, то в случае с подобными инвестициями ограничения не накладываются, что значит, вклад до востребования может быть закрыт без потери дохода.

- В случае если финансовое учреждение позволяет снять определенную часть средств со срочного депозита, банк необходимо предупреждать об этом заранее. Средства, хранимые на вкладе до востребования, могут быть выведены без каких-либо предупреждений со стороны их собственника, а в некоторых случаях даже дистанционно.

- Гражданин имеет право забрать свои деньги в той валюте, в которой они были внесены. Это существенное отличие от срочных инвестиций, поскольку при досрочном закрытии такого вклада средства могут быть возвращены в рублевом эквиваленте, а не в той валюте, в которой они были размещены.

- Хранение средств на таком счету не предусматривает возможности заработка. Поэтому процентная ставка по вкладу до востребования, как правило, минимальна. Но в данном случае есть определенные исключения.

В большинстве случаев такие вклады используются при свершении разнообразных дорогостоящих сделок, когда необходимо иметь возможность доступа к счету в любой момент. В связи с этим некоторые финансовые учреждения используют комиссии при внесении и выведении средств.

Стандартные предложения

Как уже было сказано, большая часть финансовых учреждений предлагает своим клиентам минимальные процентные ставки на подобные продукты. Это относится практически ко всем банкам, являющимся лидерами индустрии в России. Связана подобная политика с тем, что финансовая организация не может полноценно использовать средства клиента, поскольку они могут быть сняты в любой момент.

https://www.youtube.com/watch?v=O1uyHY7BhWg

Следует рассмотреть стандартные условия отечественных финансовых учреждений:

- «Россельхозбанк». Счет может быть открыт в одной из трех стандартных валют: рублях, евро, долларах. Вне зависимости от валюты процентная ставка составляет 0,01%. Выплата начислений производится каждый квартал. Владелец средств может снимать их в любой момент, однако на счету всегда должно находиться не менее 10 рублей (минимальный размер депозита). Срок вклада до востребования неограничен.

- «Банк Жилищного Финансирования». Процентная ставка такая же, как и в предыдущем случае. Минимальный размер первоначального взноса – 1 рубль/доллар, 5 евро. Возможно дистанционное открытие и обслуживание. Использовать средства можно в любое время. Лимит на количество внесенных средств не устанавливается.

- «Совкомбанк». Минимальная сумма инвестиции – 100 рублей. Действующая процентная ставка – 0,1% годовых. Клиент может снимать и вносить средства при необходимости. Договор бессрочный.

- «Промсвязьбанк». Предоставляет своим клиентам возможность управлять денежными средствами в режиме онлайн. Минимальный размер вклада составляет 50 рублей. По желанию, гражданин может снять часть средств либо всю сумму. При выводе всех средств, депозит автоматически закрывается.

- «Московский Кредитный Банк». Финансовое учреждение дает возможность оформить вклад на любую сумму под 0,1% годовых. Клиент может расторгнуть договор в любое время. Пополнение и снятие – без ограничений. Возможность оформления вклада на лицо старше 14 лет.

Очевидно, что вклады, открываемые на таких условиях, не могут быть прибыльными. Поэтому данные продукты чаще всего используются для длительного хранения средств с возможностью их быстрого снятия. Однако на рынке есть и вклады до востребования с высоким процентом.

Зависимость процентной ставки от срока депозита

В первую очередь следует обратить внимание на продукт «Сбербанка». Данное финансовое учреждение дает своим клиентам возможность вложить средства под 1,6% годовых. Ограничение срока действия – не больше 1 года. При этом клиент может частично пополнять счет и, в случае необходимости, досрочно снимать деньги.

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

Более выгодные программы предлагают следующие финансовые учреждения:

- «ВТБ». В данной банковской организации можно оформить продукт «Максимальный комфорт». Срок действия договора – от 3 месяцев до 3 лет. Клиент может пополнять счет и снимать средства с него. Процентная ставка зависит от суммы первоначального взноса и срока действия договора. Если клиент вносит 1000 рублей на срок до 6 месяцев, он может рассчитывать на ставку в размере 4,5%. Минусом программы является невозможность полного снятия средств. На счету всегда должна быть минимальная сумма (от 1000 до 30 млн рублей, в зависимости от первоначального взноса).

- «Альфа-Банк». По программе «Потенциал » клиент финансового учреждения может открыть вклад до востребования с процентной ставкой до 6,7% годовых (конкретный размер ставки зависит от выбранного пакета услуг). Минимальная сумма – 10 000 рублей. Максимальный срок действия депозита – 3 года. Как и в предыдущем случае, клиент может снимать средства в любой момент. Неснижаемый остаток зависит от первоначального взноса и начинается от 10 000 рублей. Если после вывода средств на счету осталась сумма ниже неснижаемого остатка, производится перерасчет процентной ставки (0,005%) и досрочное закрытие вклада.

- «Московский Кредитный Банк». Вместе со стандартной программой вкладов до востребования, в данном финансовом учреждении действует специальный депозитный продукт («Вклад Расчетный»). Минимальная сумма первоначального взноса – 1 тысяча рублей, максимальная – 10 миллионов рублей. Клиент может пополнять счет в любой момент на общую сумму не более 20-ти неснижаемых остатков. Предусмотрена возможность снятия средств (до неснижаемого остатка). Срок действия договора – 95 дней.

- «УБРиР». Финансовое учреждение позволяет открыть вклад до востребования с процентной ставкой до 7,25% годовых. Ограничения на пополнения счета и снятие средств с него не устанавливаются. Наименование вклада – «Мобильный».

- «Открытие». Минимальная сумма вклада – 1 тысяча рублей. Процентная ставка зависит от срока, на который оформляется договор, и вкладываемой суммы (в некоторых случаях достигает 6,9% годовых). Открыть депозит можно, придя в один из филиалов учреждения либо воспользовавшись интернет-банкингом. При дистанционном открытии минимальная сумма первоначального взноса составляет 100 000 рублей. Разрешено частичное снятие денежных средств (до неснижаемого остатка).

Если срок вклада заканчивается сегодня когда можно забрать деньги

Шрифт A A

Депозитарный вклад под проценты остаётся наиболее популярным механизмом сохранения денежных средств. По итогам 2018 года, услугами банков воспользовалось почти 48 % населения РФ, а размер сбережений россиян в банках составил более 30 трл рублей. Читатели задают нам вопрос: «Если срок вклада заканчивается сегодня, когда можно забрать вклад»? Мы разобрались в этом вопросе.

Процентная ставка и срок депозита — основными параметры, которые подробно изложены в соглашении банка с гражданином.

В договоре прописывается один из трёх вариантов:

- фиксированный период депозита;

- бессрочное хранение денежных средств или вклад «до востребования»;

- индивидуальные сроки по вкладу.

При фиксированном сроке прописываются следующие параметры:

- Срок хранения — в днях, месяцах или годах.

- Дата окончания вклада — конкретное число, когда внесённые деньги могут находиться на счету кредитной организации.

- Условия вклада: сумма, процентная ставка, возможность досрочной приостановки действия депозита и возврата вложений.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

https://www.youtube.com/watch?v=uAendhtT60I

Вкладчик может забрать свои деньги с причитающимся доходом в день окончания вклада или на другой день после дня окончания вклада, указанного в договоре.

Некоторые финансовые организации информируют своих клиентов об окончании вклада заблаговременно — за 2-3 дня до даты завершения депозита. Отсутствие такой информации от сотрудника банка не освобождает от необходимости самостоятельно контролировать день окончания вклада.

Если дата окончания вклада попала на выходной или праздник

Статья 193 Гражданского кодекса определяет, что если срок окончания депозита приходится на выходной или праздничный день, то датой его завершения считается первый рабочий день или понедельник, следующий за датой, обозначенной в банковском договоре.

Досрочное закрытие вклада: какие последствия

Попытка досрочно забрать денежные средства может натолкнуться на сопротивление со стороны банка. В таком случае необходимо руководствоваться подписанным договором, где указана возможность получения денег до окончания срока вклада.

Существует два способа досрочного получения денег:

- Полностью закрываете депозит.

- Частично снимаете средства.

В обоих случаях договор имеет первостепенное значение.

Так в случае полного закрытия депозита возможны три основных варианта:

- возврат денежных средств в полном объёме, но без причитающихся процентов;

- выдача помимо основной суммы депозита процентов по вкладу «до востребования»;

- применение штрафных санкций за досрочное расторжение договора.

При частичном снятии средств не исключено полное сохранение дохода по вкладу с минимальной суммы, оговоренной соглашением.

В соответствии со статьей 837 ГК РФ банк не может самостоятельно применить штрафные санкции на основную сумму депозита, так как данная процедура определяется федеральным законодательством, которое допускает взыскание только по начисленному доходу.

Досрочное закрытие вклада возможно, если данная процедура предусмотрена действующим договором с финансовым учреждением. В результате досрочного расторжения соглашения, клиент можетвернуть только вложенные деньги, вернуть вклад и получить проценты исходя из вклада «до востребования». Либо ему могут быть начислены штрафные санкции на доход по депозиту.

Срок вклада истёк: что с ним произойдёт

Когда срок вклада заканчивается, банк ведёт себя в соответствии с договором, заключённым с владельцем денег.

Здесь возможны два сценария:

- автоматическая пролонгация, при которой условия договора продлеваются на оговоренный соглашением срок;

- дальнейшее начисление процентов, предусмотренным вкладом «до востребования».

Как продлить вклад

Если денежные средства не были востребованы клиентом в сроки, предусмотренные финансовой сделкой, договор может быть пролонгирован автоматически на такой же срок, если это предусмотрено соглашением с банком.

Если автоматическая пролонгация не применяется, клиенту придётся лично прийти в кредитную организацию для заключения нового договора, либо переоформить сделку онлайн, если это соответствует правилам финансовой организации.

Существует три основных способа продлить вклад: автоматическое пролонгирование, личное присутствие в банке для перезаключения договора или его онлайн-переоформление.

Действия вкладчика при получении депозита

Для получения денег по истечении срока, предусмотренного соглашением с банком, вкладчику необходимо явиться по адресу, указанному в договоре, с паспортм и договором вклада. После обращения к уполномоченному сотруднику, вкладчик пишет заявление о закрытии вклада и получает денежные средства в кассе организации.

Намного проще получить деньги при открытии вклада онлайн. Достаточно подтвердить закрытие депозита и указать реквизиты, на которые необходимо перевести деньги.

Каждый гражданин, подписавший договор вклада с любым российским банком, может получить вложенные деньги и доход в день окончания вклада или на следующий день. Однако вкладчик может потерять прибыль частично или полностью, расторгнув соглашение с финансовой организацией досрочно.

https://www.youtube.com/watch?v=9XryDWgbpMk

Популярные материалы

Почитать еще