Список, где отмечено, у каких банков были отозваны лицензии в 2019 году, уже находится в открытом доступе. Их может просмотреть любой желающий. Однако, если вы увидели «черный список» тех банков, которые планируют закрыть в ближайшее время, не доверяйте ему, так как данную информацию Центробанк не публикует в открытом доступе.

Так называемая «зачистка» в банковской сфере началась в 2013 году. Эта деятельность была направлена на оздоровление банковской сферы, избавление от сомнительных финансовых организаций и подготовку к возможному кризису.

Отзыв лицензии возможен в результате серьезных нарушений, списки которых зафиксированы в Законе. Всего существует 2 списка, которые отличаются степенью нарушений:

- в первом указаны нарушения, когда лишение лицензии неизбежно,

- во втором – те ситуации, когда Центробанк может отозвать лицензию, но не обязан это делать.

- Ситуации, когда лицензия отзывается в обязательном порядке

- Ситуации, когда ЦБ вправе отозвать лицензию, но не обязан это делать

- В 2019 году лицензии были отозваны у таких компаний, как

- Кто потерял лицензию в 2020 году

- Список банков, у которых могут отозвать лицензию скоро

- Причины для отзыва лицензии у банка

- Черный список банков: откуда берется, кто в нем?

- Что делать вкладчикам, если у банка отозвали лицензию?

- Как платить по кредиту, если у банка отозвали лицензию?

- Банки с отозванными лицензиями: список, причины запрета на проведение банковских операций, банкротство и ликвидация

- Почему могут отозвать лицензию?

- «Перспективы» отзыва лицензии Центробанком

- Какие банки могут лишиться лицензии в будущем?

- Санация «Промсвязьбанка»

- Что случилось с «Бинбанком»?

- Финансовая поддержка регулятора

- Проблемы «Открытия»

- Причины кризисных явлений в банке «Открытие»

- Объединение «Открытия» и «Бинбанка»

- Банки без лицензии. Как узнать о проблемах кредитора?

- Где узнать список банков-банкротов?

- Топ-45. Список банков, которые лишились лицензии (на основе данных «Банки.ру»)

- Список банков, у которых ЦБ РФ отозвал лицензии в 2018 году

- Список – отозванные лицензии банков в 2018 году

- Аннулированные лицензии банков в 2018 году

- Небанковские кредитные организации, выведенные с российского рынка в 2018 году

- Какие банки закроются в 2020 году в России?

- Проблемные банки 2019 года в России

- В каких банках отозвали лицензию?

- «Страховка одна — распределить деньги по разным банкам»

- Не в пользу слабых

- Невозвратные кредиты

Ситуации, когда лицензия отзывается в обязательном порядке

- Кредитный капитал ниже 2%.

- Собственные средства банка ниже уставного капитала на момент его государственной регистрации.

- Банк своевременно не уравновесил количество собственных средств и величину уставного капитала.

- Банк не в состоянии вовремя рассчитываться с кредиторами и не может этого сделать в течение 14 дней.

- Банк самовольно сократил свой уставной капитал, утвержденный Центробанком изначально, ниже размера денежных средств, которыми он располагает.

Ситуации, когда ЦБ вправе отозвать лицензию, но не обязан это делать

- Выданная ранее лицензия была на основании частично недостоверных сведений.

- Банк задержал отчетность более чем на 15 дней.

- Банковские операции, предусмотренные лицензией, были задержаны более чем на 1 год.

- Данные в отчете не верны.

- Банк проводит операции, не предусмотренные лицензией.

- Организация игнорирует решение судов о взыскании средств с депозитов клиентов.

- Другие нарушения.

После отзыва лицензии банк или кредитно-финансовая организация ликвидируется.

При наличии средств выполняется добровольная ликвидация, при отсутствии – начинается процедура банкротства.

Многие вкладчики, узнав о том, сколько организаций были ликвидированы, начинают паниковать.

Это понятно, ведь никто не хочет лишиться своих накоплений.

Если вы являетесь вкладчиком того банка, который был лишен лицензии, не волнуйтесь раньше времени. Вы можете произвести следующие действия, чтобы вернуть свои сбережения:

- При замораживании всех банковских операций пишите заявление на возврат денежных средств и направляйте их временной администрации банка. Заявление должно быть рассмотрено в течение 30 дней.

- Обратитесь в Агентство страхования вкладов, если ваш банк является участником программы обязательного страхования вкладов. Организация содействует выплате всей суммы до предела 1,4 млн рубл.

- Агентство страхования вкладов назначает банки, которые должны выплатить деньги. Выплата по всем вкладам осуществляется в рублях по курсу Центробанка, если депозит был валютным.

- При открытом кредите в банке, лишенном лицензии, обязательства остаются, но выплата осуществляется уже другому банку.

- Если у вас открыт депозит в банке, который не является участником страхования вкладов, то в случае отзыва у него лицензии процедура возврата своих денег будет довольно сложной. Вам нужно будет воспользоваться услугами юриста и подать заявление в определенный срок после начала процедуры банкротства.

В 2019 году лицензии были отозваны у таких компаний, как

- АО АКБ «БНКВ»

- ООО КБ «НКБ»

- ООО КБ МКБ

- ООО НКО «Столичная расчетная палата»

- АО «ФОРУС Банк

- ПАО «ИДЕЯ Банк»

- АО АКБ «МИРЪ»

- АО «Вологдабанк»

- ПАО АКБ «РФА»

- АО КБ «Международный Банк Развития»

- ПАО М2М Прайвет Банк

- ООО КБ «ВЕГА-БАНК»

- ООО ИКБ «ОЛМА-Банк»

- ООО КБ «Метрополь»

- ОАО АКБ «НЗБанк»

- АО КБ «Экспресс-кредит»

- ООО КБ «Камский горизонт»

- ООО «Вестинтербанк»

- ООО КБ «Кубанский универсальный банк»

- ООО ИКБ «Энтузиастбанк»

- ООО КБ «Финансовый капитал»

- ООО КБ «Развитие»

- ООО КБ «АйМаниБанк»

- АО Банк «ВПБ»

- ООО Центркомбанк

- ПАО АКБ «ФИНПРОМБАНК

- АО КБ «РосинтерБанк»

- АО БАНК «РКБ»

- ООО КБ «РОСПРОМБАНК»

- ООО НКО «Транзит»

- ПАО «Выборг-банк»

- АО КБ «ТЕТРАПОЛИС»

- АО КБ «РУБанк»

- ООО КБ «ГРиС-Банк»

- ПАО БайкалБанк

- АО АКБ «Русский Трастовый Банк»

- АО АКБ «ГАЗСТРОЙБАНК»

- АО «Промэнергобанк»

- АО АКБ «Констанс-Банк»

- ООО КБ «КРЕДО ФИНАНС»

- ЗАО АКБ «Терра»

- ООО КБ «БФГ-Кредит»

- ПАО «Кредит-Москва»

- АО Банк «АББ»

- ПАО АКБ «СТРАТЕГИЯ»

- АО «Арксбанк»

- ООО РИКБ «Ринвестбанк»

- ПАО КБ «ЕвроситиБанк»

- ООО ПЧРБ Банк

- АО КБ «Интеркредит»

- АО КБ «ПРИСКО КАПИТАЛ БАНК»

- АО «Рускобанк»

- АО КБ «МБР-банк»

- ООО КБ «Финансовый стандарт»

- ООО НКО «КредитАльянс»

- ООО «Промрегионбанк»

- ЗАО «ЕвроАксис Банк»

- АО КБ «БРТ»

- ООО КБ «ДС-Банк»

- АО АКБ «ВЕК»

- ООО КБ «Эл банк»

- ОАО АКБ «Мострансбанк»

- ОАО БАНК «МБФИ»

- ООО «Интерактивный Банк»

- АО АКБ «Стелла-Банк»

- АО ОКЕАН БАНК

- ООО КБ «Пульс Столицы»

- АКБ «КРОССИНВЕСТБАНК»

- ООО РНКО «Майма»

- АО «Соверен Банк»

- АО «ФИА-БАНК»

- ОАО КБ «МВКБ»

- АО «СМАРТБАНК»

- ООО КБ «Богородский»

- ООО КБ «МИКО-БАНК»

- АО «СтарБанк»

- ПАО АКБ «1Банк»

- ПАО «Банк Екатерининский»

- АО «НАЦКОРПБАНК»

- ООО КБ «РОСАВТОБАНК»

- АКБ «Акция»

- АО АКБ «Банкирский Дом»

- ООО КБ «Расчетный Дом»

- ЗАО «ЦЕРИХ»

- ООО КБ «МИЛБАНК»

- ОА КБ «Унифин»

- ОАО АКБ «Капиталбанк»

- ЗАО КБ «Альта-Банк»

- ООО КБ «ИНТЕРКОММЕРЦ»

- ООО «РЕГНУМ БАНК»

- ЗАО «Миллениум Банк»

- ЗАО «МАБ»

- ООО «КБ «МЕЖТРАСТБАНК»

- ООО «Внешпромбанк»

- АО АКБ «Турбобанк

- О «Мираф-Банк»

- ООО КБ «ЭРГОБАНК».

Кто потерял лицензию в 2020 году

2020 год был не столь богатым на закрытие финансовых учреждений, однако, и в этом году были частично закрыты некоторые компании. Причина практически всегда одна — неисполнение требований Центробанка и проведение сомнительных операций, которые привели к неустойчивости положения банка.

https://www.youtube.com/watch?v=dvtk7N0eKro

К этому списку мы отнесем:

- Оргбанк

- Центрально-Азиатский

- Невастройинвест

- Народный банк

- Ресурс-траст

- Проминвестбанк

- Кузнецкий мост

- Народный банк Тувы

- Экспресс-Волга

- Морган Стэнли Банк

- Зенит Сочи

- Спиритбанк

- Банк Реалист

- Связь-Банк

- Объединенная расчетная система

- Московский Нефтехимический Банк

- Курскпромбанк

- Апабанк

- Нижневолжский Коммерческий Банк

- Промышленно-финансовое сотрудничество

- Нэклис-Банк

- Крайинвестбанк

- Русь

По большей части, закрывались небольшие региональные компании, некоторые банки на момент написания статьи еще находятся на стадии ликвидации

Список банков, у которых могут отозвать лицензию скоро

В связи с нестабильным экономическим положением в стране, Центробанк России регулярно проводит мероприятия по оздоровлению отечественного банковского сектора. С этой целью более слабые финансовые структуры ликвидируются либо у них отзывается лицензия.

О том, какие обстоятельства могут служить поводом для отзыва разрешения на банковскую деятельность, что делать, если организация обанкротилась, а с ней у клиента заключен кредитный договор, какие банки вошли в зону риска в 2018 году, и что будет с вкладами в случае банкротства компании — ответы найдете в статье.

Причины для отзыва лицензии у банка

Отзыв лицензии у банка происходит только при наличии для этого достаточно веских оснований. Центробанком определены следующие причины для лишения компании сертификата на деятельность:

- В случае, если было допущено нарушение законодательства РФ.

- При не соблюдении требований ЦБ России.

- Если были выявлены такие незаконные действия, как мошенничество, пособничество террористическим структурам, отмывание средств и так далее.

- Неправильное составление отчетностей, внесение в нее ложных сведений.

- Если уставной капитал организации снизился ниже отметки, установленной ЦБ.

- Нарушение договорных обязательств перед клиентами (невыплата процентов по вкладам, удержание с заемщика большего процента, чем тот, что был указан в соглашении).

- Вложение собственных капитальных средств в сомнительные предприятия.

- Выявление в ходе ревизии одного из выше перечисленных нарушений может послужить поводом для ликвидации лицензии данной компании.

Следует понимать, что ЦБ России не отзывает лицензию у банка в одночасье. Это достаточно длительная процедура, которой предшествует ряд предупреждений.

Как правило, руководство финансовой организации получает официальное уведомление с требованием пересмотреть определенные аспекты своей деятельности. Если вопрос в совершении сомнительных операций, то выносится предупреждение.

Так же ЦБ устанавливает срок на ликвидацию нарушений. И только в случае, если банк не исправляет ситуацию у него отзывают лицензию.

Чтобы не попасть в неприятную ситуацию и не вложить деньги в ненадежный банк, следует предварительно ознакомиться с последними новостями о его деятельности, изучить линейку предложений.

Насторожить должны слишком низкие проценты по кредиту, высокие по вкладам (на фоне предложений крупных финансовых организаций страны).

Так же не следует доверять кредиторам, которые давно не предлагали новых продуктов с целью привлечения клиентов, значительно сократили число филиалов по стране или отключили официальный сайт.

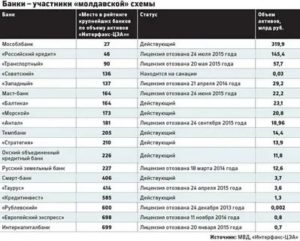

Черный список банков: откуда берется, кто в нем?

Черный список финансовых организаций – это специальный перечень структур, попавших под особый контроль и пристальное наблюдение Центробанка России.

https://www.youtube.com/watch?v=NKRnZToUScE

Это значит, что положение данных компаний на банковском рынке очень неустойчиво, и они в ближайшем будущем могут лишиться своей лицензии. В черный список на данный момент вошли:

- «Агросоюз»;

- БЦК-Москва;

- Азиатско-Тихоокеанский»;

- «Воронеж»;

- МБА-Москва;

- Тульский расчетный центр;

- ГринКомБанк;

- Интерпромбанк;

- Банк «Европейский стандарт»;

- Кредитинвест;

- АКБ «Крыловский»;

- ПАО РАКБ «Москва»;

- Нефтепромбанк;

- ПромТрансБанк;

- Русский торговый банк;

- «Спутник»;

- Таганрогбанк;

- Тендер-банк;

- Уралтрансбанк» и другие финансовые компании.

Включение организации в данный список еще не означат стопроцентного лишения лицензии. Однако это серьезный сигнал для того, чтобы банк поправил свои финансовые дела и устранил недочеты.

Положение банка может измениться в любой момент, стоит только выполнить требования ЦБ

Что делать вкладчикам, если у банка отозвали лицензию?

Если банк лишили лицензии, а у вас размещен на его счету денежный вклад, не стоит паниковать. Действовать нужно следующим образом:

- Прежде всего, вкладчик должен обратиться в Агентство по страхованию вкладов (АСВ). Именно оно занимается выплатой компенсаций в случае банкротства компании либо лишения ее сертификата.

- Далее понадобится написать заявление определенной формы, адресовав его в АСВ.

- Через публикации в СМИ нужно отследить информацию о порядке выплат компенсации за вклады. Данные сведения также можно узнать на официальном интернет ресурсе страховой компании.

- Получить на руки компенсационные выплаты непосредственно офисе страховщиков либо в ответственном банке.

- Как правило, страховые выплаты начинают производить через 14 дней после объявления о банкротстве организации.

Что будет с вкладами, сколько можно получить от АСВ?

При банкротстве финансовой компании либо отзыва у нее лицензии на деятельность, вклады физических лиц возвращаются в соответствии с программой страхования депозитных вложений.

Размер компенсационных выплат не может быть больше 1 400 000 рублей.

Если депозит пользователя превышает данную сумму, то процесс возврата оставшихся средств осуществляется следующим образом:

- Вначале определяются компании-агенты, которые будут ответственными за возврат денег обанкротившейся структуры.

- Далее банковская организация объявляется банкротом по решению суда.

- Имущество банка идет с молотка, а выручка от его реализации идет на погашение задолженностей перед вкладчиками.

- Весь процесс возврата вкладов находится под контролем страхового агентства АСВ.

Как платить по кредиту, если у банка отозвали лицензию?

При отзыве лицензии у банка, который занимался кредитованием населения, управление его финансовыми делами переходит к третьим лицам. Информацию о том, к кому перешли обязательства обанкротившейся структуры, пользователь может узнать из официальных источников.

Такими источниками является сайт Центробанка РФ либо Агентство по страхованию вкладов. Кроме того, компании часто оповещают своих клиентов по электронной почте либо через смс.

К примеру, на сайте АСВ можно выяснить реквизиты банка-агента, на которые отныне заемщик должен вносить платежи по кредиту.

Важно! При банкротстве банка и передаче его дел другой организации кредитный договор (ипотечный, потребительский, автокредит и т.д.) не подлежит пересмотру.

Заемщик выплачивает долг по установленному первоначально графику платежей.

В случае, если физическое лицо не устраивает установленный порядок погашения долга по кредиту, он может рефинансировать займ в другом банке (важно, чтобы в договоре был пункт, допускающий досрочное погашение кредита).

Быстрая форма заявки Заполни заявку сейчас и получи деньги через 30 минут

Банки с отозванными лицензиями: список, причины запрета на проведение банковских операций, банкротство и ликвидация

Если банк не выполняет финансовые обязательства перед вкладчиками, ему может грозить отзыв лицензии. Ежегодно около 80 коммерческих банков становятся банкротами.

Последствия для клиентов, которые разместили вклад в таком учреждении или взяли кредит, негативные. Но вкладчики не всегда имеют представление, как обстоят дела у банка, которому они доверили свои накопления.

Список банков с отозванными лицензиями позволяет узнать, кто стал банкротом, и что делать с кредитами и депозитами.

Почему могут отозвать лицензию?

Переводы через Сбербанк: особенности процедуры

Причин, по которым финансовые организации могут лишиться лицензии на осуществление деятельности, несколько. Но основная причина заключается в несоблюдении закона РФ «О банковской деятельности». В 8 из 10 случаев нарушение связано с низкой ликвидностью активов в связи с рискованной кредитной политикой. Иными словами, банк выдает кредитов больше, чем может себе позволить. Что же дальше?

Минимум отказов по кредитам привлекает новых заемщиков. Но часто к кредитору, который выдает потребительские займы почти всем, обращаются клиенты с плохой кредитной историей. Выдача кредитов ненадежным клиентам в 7 из 10 случаев приводит к росту просроченной задолженности.

Итак. Нерациональная кредитная политика — одна из основных причин лишения лицензии Центробанком. Но часто дело заключается не только в ней. Руководство банка всегда в курсе, что происходит с компанией.

Но не во всех случаях топ-менеджеры и руководители стараются предпринимать меры для санации банка. Наоборот, в 78 % случаев банкротства были выявлены масштабные перечисления средств банка за границу.

Как перевести деньги из Китая в Россию: доступные и выгодные варианты

Канал ДНЕВНИК ПРОГРАММИСТА Жизнь программиста и интересные обзоры всего. , чтобы не пропустить новые видео.

Такие операции свидетельствуют о выводе активов. Это негативно сказывается на обязательствах перед кредиторами и клиентами, часто служит поводом для ускоренного отзыва лицензии.

Выводы активов за рубеж были замечены среди руководства «Внешэкономбанка», «МежТопЭнергобанка», «Пробизнебанка».

По результатам расследований некоторым руководителям были предъявлены обвинения по факту мошенничества (ст. 159 Уголовного Кодекса РФ).

«Перспективы» отзыва лицензии Центробанком

СМИ и Интернет помогают гражданам узнать, есть ли финансовые проблемы у их кредитора. Банки, как правило, не афишируют серьезные трудности до того момента, пока о них не станет известно журналистам. Иначе это приведет к стремительному массовому выводу активов (как это было у «МежТопЭнергобанка»), что еще сильнее усугубит финансовую ситуацию.

https://www.youtube.com/watch?v=9qNmtg5uNTo

Банки в Костанай: адреса, режим работы и контактные телефоны

В список банков с отозванной лицензией ЦБ РФ кредитор может попасть, если в офисах начали задерживать платежи или отказывать в их приеме на протяжении суток и более.

Длительные задержки вряд ли связаны с техническим сбоем. При неисполнении финансовых обязательств Центробанк вынуждает кредитора прекратить прием платежей, в том числе при оплате онлайн.

Поэтому отказ в приеме платежей — один из вестников финансовых трудностей.

Признаком того, что компания может попасть в список банков, у которых могут отозвать лицензию, является отсутствие средств в банкоматах. Речь идет не о временном опустошении устройств, а о длительном отсутствии наличных в нескольких банкоматах одновременно.

Если не удается получить деньги с карточек банка на протяжении 3 дней и более, следует обратиться в офис с паспортом. Насторожить также должна и выдача ограниченных сумм, например, не более 5 000 рублей на 1 клиента.

Какие банки могут лишиться лицензии в будущем?

Предугадать, будет ли отозвана лицензия у банка, практически невозможно. Вопреки мнению клиентов, Центробанк предпринимает активные меры для санации финансовых организаций, которые нужны экономике России. Но для сохранения компании не менее важна заинтересованность руководства в ее будущем.

В 2019 году подозрения на банкротство появились у трех крупных известных кредиторов — «Промсвязьбанка», «Открытия» и «Бинбанка».

Санация «Промсвязьбанка»

С 2017 года в список банков, у которых могут отозвать лицензию, вошел «Промсвязьбанк». Некогда лидер промышленного сектора. Он входил в топ-10 банков РФ по объему активов (по результатам 2018 года). Но в декабре 2017 года в СМИ появилась информация о том, что Центробанк принимает меры по финансовому оздоровлению кредитора.

Спустя 2 месяца в «Промсвязьбанке» назначили временное руководство. Это одна из мер санации. Она частично позволяет избежать банкротства. Размер финансовой поддержки, предоставленной ЦБ РФ, составил более 88 млрд рублей.

Финансовые проблемы «Промсвязьбанка» эксперты связывают с нерациональной кредитной политикой. Кроме того, руководство компании не было заинтересовано в санации кредитора. Напротив, в 2017 году были выявлены случаи вывода активов за границу в размере более 280 млрд рублей.

Сейчас финансовую ситуацию в банке нельзя однозначно назвать стабильной.

Большинство экономистов сходятся во мнении, что в список банков с отозванными лицензиями в 2019 году «Промсвязьбанк» включен не будет.

Но клиенты с опасением восприняли ситуацию после публикации в СМИ, в результате чего в 2018 году ликвидность активов банка резко упала. Из-за массового вывода вкладов и наличных со счетов.

Что случилось с «Бинбанком»?

Как узнать срок действия карты: несколько методов

В 2017 году еще у одной влиятельной единицы банковского сектора России, «Бинбанка», начались финансовые трудности. О возможных проблемах предвещали технические сбои в программах, которые периодически возникали в середине 2017 года. Но сотрудники «Бинбанка» уверяли клиентов, что все это никак не связано с активами банка и несет сугубо технический характер.

Однако 20 сентября 2017 года руководство «Бинбанка» запросило у Центробанка санацию. Поддержка должна была обеспечить деятельность финансовой организации на уровне безубыточности и вернуть доверие клиентов.

Причины финансовых проблем «Бинбанка» отличаются от остальных случаев. Здесь ситуация связана с санацией «Рост банка», которая осуществлялась за счет кредитных средств «Бинбанка». Активы «Рост банка» были низкосортными, а в результате санации банк-кредитор получил еще большие финансовые «дыры», чем это было до оздоровления.

Финансовая поддержка регулятора

Чтобы избежать банкротства, «Бинбанк» был вынужден запросить поддержку государственного регулятора — Центробанка. Такая практика не всегда применяется российскими кредиторами, и напрасно. Вовремя полученная финансовая поддержка в размере почти 1 трлн. рублей позволила банку оставаться «на плаву». И выполнять обязательства перед кредиторами.

https://www.youtube.com/watch?v=mIbR5d6IL14

В настоящее время «Бинбанк» не входит в список банков с отозванными лицензиями. Все это благодаря вовремя оказанной помощи Центробанка. Доля компании в российском банковском секторе в 2008 году составляла 2 %. Нельзя назвать его крупной фигурой. Но бренд «Бинбанка» узнаваем среди населения, а банковские продукты пользуются спросом у клиентов.

Проблемы «Открытия»

Один из крупнейших частных банков в стране, бренд «Открытие», обратился за средствами Центробанка в августе 2017 года. Ранее, в июле 2017 года, со счетов банка было выведено более 617 млрд рублей. В августе масштабы потери активов лишь усугубились: юридические лица сняли со счетов более 389 млрд рублей. Позднее банк лишился еще 138 млрд собственных средств.

Причиной такого резкого падения активов стали волнения, которые распространились среди клиентов «Открытия» после публикации в СМИ.

Опасаясь за свои вклады, физические и юридические лица поспешили снимать средства со счетов и банковских карт. В результате ситуация банка «Открытие» стала критической.

«Открытие» не пополнил список банков с отозванной лицензией. Но находился на грани серьезных проблем.

Причины кризисных явлений в банке «Открытие»

Началу кризиса способствовало неудачное оздоровление банка «Траст». Кредитор в лице «Открытия» не справился с санацией, что привело к первым финансовым трудностям. Кроме того, банк собирался приобрести страховую компанию «Росгосстрах». Основой деятельности «Росгосстраха» была продажа полисов ОСАГО. Полисы обязательного автострахования — самая убыточная часть защиты в РФ.

Все это в совокупности с атакой в СМИ привело к резкой потере активов. «Открытие» обратился в ЦБ РФ за материальной поддержкой в августе 2017 года. Центробанк оказал санацию и назначил временное руководство, и теперь активам компании ничего не угрожает.

Объединение «Открытия» и «Бинбанка»

Чтобы не попасть в список банков, у каких отозвали лицензию, Центробанком было принято решение объединить 2 бренда — «Открытие» и «Бинбанк». За основу будет взята концепция «Открытия». Термин «Бинбанк» в названии компании упоминаться не будет.

В 2018 году Центробанк отозвал лицензии у банков, список которых «Бинбанк» и «Открытие» не пополнили лишь случайно. Поэтому совместный бренд должен укрепить позиции кредитора на финансовом рынке России.

Продуктовая линейка будет объединять в себе лучшие предложения обеих структур. Планируется, что это приведет к увеличению доли рынка. Ранее, в 2018 году, на долю «Открытия» приходилось 3 % всех банковских активов в стране, на «Бинбанк» — 2 %.

Юридически слияние брендов состоялось 1 января 2019 года. Но фактически новый кредитор будет представлен на рынке только в июле 2019 года. В сеть войдут все отделения «Бинбанка», «Открытия» и банка «Траст».

До марта 2019 года реквизиты «Бинбанка» останутся без изменений. После клиентам придется осуществлять переводы по займам на новые реквизиты. У банка «Открытие» данные остаются без изменений.

Банки без лицензии. Как узнать о проблемах кредитора?

С проведением активной политики Центробанка по оздоровлению экономики России ежегодно 60-80 банков теряют право заниматься финансовой деятельностью в РФ. Известно, что в 2019 году примерно у 60 банков отзовут лицензию: список кредиторов Центробанк держит в секрете.

Узнать о том, что компания испытывает трудности, получается не всегда. Менеджеры банка скрывают от клиентов сведения о возможных проблемах.

Например, клиенты «МежТопЭнергобанка», который лишился лицензии в июле 2017 года, не знали о проблемах до конца июня 2017 года.

О том, что он пополнил список банков с отозванной лицензией, вкладчики узнали лишь на дверях офисов. На сайте не было информации о банкротстве до последнего дня работы учреждения.

Где узнать список банков-банкротов?

При наличии любых подозрений, например, после информации в СМИ, рекомендуется проверить данные на официальных источниках. Сообщение о банкротстве всегда «всплывает» на сайте Агентства по страхованию вкладов.

https://www.youtube.com/watch?v=0ZU6L8LYKgE

Государственная организация не только вывешивает сведения о том, что ЦБ отозвал лицензию, и список банков-банкротов, но и сообщает о назначении агентов. В агентских банках клиенты могут получить выплаты по вкладам. И заплатить кредит без комиссии.

Узнать о банкротах российского банковского сектора можно и на «Банки.ру»: список отозванных лицензий представлен с указанием причины. Это может быть отзыв лицензии Центробанком или ликвидация кредитной организации.

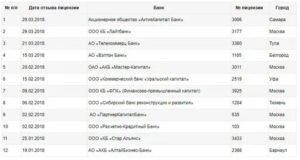

Топ-45. Список банков, которые лишились лицензии (на основе данных «Банки.ру»)

В список входят финансовые учреждения, которые перестали осуществлять свою деятельность с 1 июня 2018 года по 1 января 2019 года. Сегодня отозваны лицензии у банков (список):

Список банков, у которых ЦБ РФ отозвал лицензии в 2018 году

Актуальная информация на 2019 год доступна в статье по этой ссылке.

Чистка банковского сектора регулятором, которая началась в 2013 году, не завершается и по сей день. Оснований ожидать прекращения этого процесса и в ближайшие пару лет – 2018, 2019 гг. не стоит. Тем более учитывая нацеленность рынка на консолидацию.

Например, только за текущий год три кредитных организации, в частности, ВТБ, Совкомбанк и Связь-Банк, присоединили к себе ряд крупных коммерческих структур. Так, первой были поглощены ВТБ 24 и ВТБ Банк Москвы. Второй – РосЕвроБанк. Крайней – Глобэкс. Все реорганизованные структуры были достаточно крупными игроками рынка.

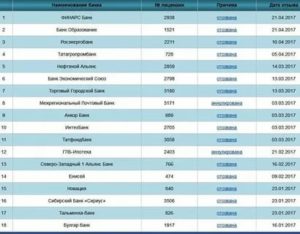

Поэтому для понимания, каких его участников коснулась чистка, мы подготовили список, содержащий отозванные лицензии банков в 2018 году, а также аннулированные документы на право ведения профильной деятельности.

Список – отозванные лицензии банков в 2018 году

На сегодняшний день банки лишенные лицензии в 2018 году составляют перечень из 57 кредитных организаций. Параллельно в текущем году выведено с банковского сектора за счет аннулирования лицензий 7 коммерческих структур. Помимо этого, крайняя мера регулятора коснулась 3 НКО.

Важно учитывать, что текущий 2018 год на данный момент не завершился. Соответственно, список банков, у которых отозваны лицензии, обновляется. Постоянно. Информация актуализируется в тот же момент, как только ЦБ РФ публикует данные о применении крайней меры. То есть в тот же день, как только кредитная организация принудительно выводится с российского рынка.

Важно учитывать, что перечень включает исключительно отозванные лицензии. То есть принудительно выведенные Центральным банком Российской Федерации профильные коммерческие структуры с отечественного рынка.

Причем при его составлении не принимаются во внимание аннулированные лицензии, а также небанковские кредитные организации, входящие в банковский сектор, но не являющиеся банками.

Эти варианты выведены в отдельные два перечня, приведенных ниже.

Отдельно выделим, что опираясь на этот перечень есть возможность рассчитать сколько отозвано лицензий у банков в 2018 году, как в целом по итогу всего года, так и на любой из дней. Ведь в таблице приведены четкие даты применения крайней меры регулятором в отношении той или иной кредитной организации.

Аннулированные лицензии банков в 2018 году

Отдельно стоит рассматривать аннулированные лицензии кредитных организаций.

Понятно, что и данные случаи относятся к чистке рынка, так как коммерческая структура прекращает профильную деятельность и ликвидируется, но это происходит не принудительно, а по изъявленному ей желанию.

То есть на основе добровольно поданного заявления в ЦБ РФ. Естественно, список таких финансовых учреждения значительно меньше, чем с отозванными лицензиями. Хотя, и они есть.

Стоит отметить нюанс, связанный с занимаемым местом в рейтинге банковской системы по объему активов. Она включает в себя не только непосредственно банки, но и небанковские кредитные организации (НКО).

Соответственно, ранжирование производится с учетом этих компаний. Некоторые банки являются узконаправленными, вплоть до того, что обслуживают только компанию.

По этой причине и происходит, что численность действующих банков в стране меньше, чем занимаемое место в рейтинге выведенным с рынка игроком.

Небанковские кредитные организации, выведенные с российского рынка в 2018 году

Особняком стоит рассматривать НКО. Они хоть и включены в банковский сектор, но все же банками не являются. Зачастую эти организации – системы денежных переводов, конвертационные центры и т.д.

То есть основную деятельность, присущую именно банкам, например, привлечение вкладов, кредитование и т.д. не производят. Поэтому они вынесены в отдельный список.

Можно отметить, что даже номер их лицензии по своей структуре отличается от полномасштабных кредитных организаций.

Можно отметить два нюанса. Во-первых, в текущем 2018 году ко всем НКО была применена крайняя мера. То есть ни одна не покинула рынок самостоятельно за счет аннулирования лицензии. Как минимум, пока что.

Во-вторых, незначительное количество отозванных лицензий, в сравнении с теми же банками, обусловлено только одним параметром – численностью.

Если банков в 2018 году более 450-ти, то НКО в десять раз меньше – 42 (на сегодняшний день).

Какие банки закроются в 2020 году в России?

В связи с нестабильной ситуацией в экономике многие жители интересуются, какие банки закроются в ближайшее время в 2020 году в России, есть ли подробный список, где можно узнать такую информацию.

На самом деле, список банков, которые в группе риска в этом году врядли кто нам раскроет. По большей части, данный вопрос интересен простым людям – вкладчикам, которые в этом году собираются отнести свои накопления на депозит. В таких случаях очень часто помогают отзывы обычных людей.

При поиске организации, в которую вы хотите инвестировать свои накопления, следует учесть все риски. И если банк, в который вы планируете обратиться, входит в ТОП-100 крупнейших банков страны, то вам волноваться конечно не о чем.

А вот если выбранная вами компания не вошла в данный рейтинг, тут-то и следует подумать о том, как долго она еще продержится? Отметим, что в открытом доступе такую информацию вы вряд ли найдете.

https://www.youtube.com/watch?v=Q2Qm5tws8HI

Здесь нужно ориентироваться на косвенные признаки, в частности:

Чуть более подробно по последнему пункту: именно на Центральный банк России возложена задача основного экономического регулятора, т.е. именно он проводит проверки финансовых компаний. И если результаты проверки окажутся неутешительными, может быть принято решение о ликвидации банка, т.е. отзыве у него лицензии.

О том, что доверять определенному банку не стоит, говорят такие факторы риска, как небольшой размер капитала и значительная доля наличных в активах, а также малый срок нахождения на рынке. Подробнее о ненадежных компаниях мы рассказываем здесь.

К сожалению нет, так как Центробанк данную информацию не распространяет. Он не сообщает, какие банковские компании сегодня находятся под угрозой закрытия.

Почему так происходит? Дело в том, что ЦБ проводит проверки не просто по своему желанию, а только по итогам определенных временных периодов, когда все банки в обязательном порядке сдают отчетность о результатах своей деятельности на проверку.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

И если будет ясно, что проверяемое учреждение не выполняет предписания Центробанка, не соответствует требованиям, проводит рискованную кредитную политику, либо не отвечаем по своим обязательствам, будет принято решение об отзыве лицензии.

Отсутствие официального списка ставит перед вкладчиками сложную задачу, где хранить свои сбережения. Перед тем, как отнести свои деньги в организацию, уточните ее историю, была ли она привлечена к административной ответственности.

Тем не менее, на просторах интернета появились «черные списки» кредитно-финансовых организаций. Председатель ЦБ РФ дал четко понять, что доверять им нельзя, так как свои прогнозы он не публикует и не будет выставлять на открытый доступ.

Более того, планируется увеличить штрафы за распространение недостоверной информации. На данный момент в России зарегистрировано более 800 кредитно-финансовых компаний. При этом, оптимальным считается наличие не более 500.

Центробанк регулярно проводит специальные проверочные мероприятия и применяет санкции. В 2015-2016 годах были отозваны лицензии у многих организаций, например:

- Русстройбанк;

- КБ Ренессанс;

- Связной Банк;

- Банк Балтика;

- Еврокоммерц и др.

Санкции могут применяться не только к небольшим коммерческим финансовым компаниям, но и к крупным банкам. Лицензия отзывается в случае серьезных нарушений. Такая практика способствует оздоровлению банковского сектора, подготовке к кризису и избавлению от сомнительных организаций.

Проблемные банки 2019 года в России

Есть ли на данный момент в нашей стране компании, клиенты которых испытывают какие-либо проблемы с обслуживанием и получением своих денег? Такой информации в СМИ пока не появлялось, а значит, волноваться раньше времени не стоит.

Как заявил первый зампред ЦБ Дмитрий Тулин, выступая в Госдуме, в ближайшее время не стоит ожидать громких новостей об отзыве лицензии или санации крупных игроков банковского сектора. Все имеющиеся проблемы были своевременно выявлены, мелкие компании были закрыты, а крупным предложили пути решения через консолидацию.

Нас часто спрашивают о последних новостях, связанных с положением дел в банке ФК “Открытие”, ведь именно здесь в 2017 году началась процедура санации. Кроме того, этой же процедуре подвергся Бинбанк и Промсвязьбанк, все действия осуществлялись через Фонд консолидации банковского сектора.

Банки с самыми выгодными процентными ставками ⇒

По итогу, в 2020 году банки Открытие и Бинбанк были объединены в одну компанию, а Промсвязьбанк перебазировался на несколько иной вид деятельности, в частности – стал активно сотрудничать с оборонно-промышленным комплексом РФ.

Закрывается ли банк Восточный Экспресс? На самом деле, такого банка давно уже не существует. После того, как к нему присоединился Юниаструм банк, учреждение было переименовано, и теперь называется Восточный банк.

https://www.youtube.com/watch?v=6tomwnwnr14

Все его реквизиты остались прежними, активы наращиваются, и отделения даже если и закрываются, то лишь в целях оптимизации. Сам банк не имеет проблем по финансовой части, поэтому закрывать его Центробанк не собирается.

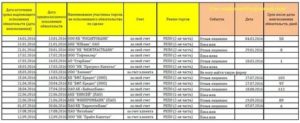

В каких банках отозвали лицензию?

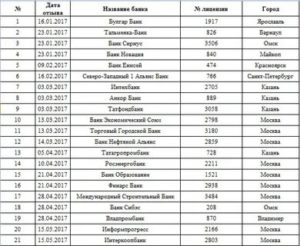

Ниже представлена таблица организаций, у которых в текущем году была отозвана лицензия на осуществление профессиональной деятельности:

| № | Дата отзыва | Название банка |

| 1 |

«Страховка одна — распределить деньги по разным банкам»

Количество отзывов лицензий у кредитных организаций с начала года сократилось практически втрое, сообщили NEWS.ru в Банке России.

С 1 января по 15 июля ЦБ лишил лицензии пять банков, в то время как за аналогичный период 2019-го — 16.

Эксперты объясняют позитивную статистику техническими моментами, а вовсе не улучшением финансового состояния кредитных организаций. Поэтому в следующем году потери банковской системы могут вырасти.

По итогам 2020 года число лицензий, отозванных у российских кредитных организаций, может сократиться на фоне пандемии COVID-19 и режима самоизоляции, считают эксперты.

По словам директора по банковским рейтингам «Эксперт РА» Людмилы Кожекиной, разрешения на банковскую деятельность в текущем году могут лишиться не более 15 кредитных организаций. Ранее такой же экспертный прогноз представили РИА Новости.

По информации ЦБ РФ, за весь 2019 год лицензии были отозваны у 28 банков.

Людмила Кожекина:

В начале года «Эксперт РА» прогнозировал, что в 2020-м лицензии будут отозваны у 20-25 банков, преимущественно за пределами топ-100, в связи с низким качеством активов и вовлечённостью в проведение сомнительных операций. Также не менее 10 банков покинут рынок в связи с присоединением.

Однако в условиях пандемии количество отозванных лицензий, вероятно, не превысит 15, поскольку Банк России приостанавливал на время карантина проведение выездных проверок.

Кроме того, ряд кредитных организаций, скорее всего, перенесёт сроки объединения банков в рамках группы на следующий год.

В этой связи эксперт ожидает ускорения темпов отзыва лицензий в 2021-м по сравнению с 2019-2020 годами, как из-за переноса этих отзывов у ряда банков с текущего года, так и в связи с ухудшением финансового положения кредитных организаций из-за кризиса.

В рейтинговом агентстве НКР в начале года ожидали, что в 2020-м рынок могут покинуть 25-30 кредитных организаций. Однако теперь там полагают, что число отозванных лицензий будет ниже первоначального прогноза.

Старший управляющий директор НКР Александр Проклов пояснил, что помимо прекращения выездных проверок и перехода значительной части сотрудников ЦБ на дистанционную работу, на снижении числа отзывов сказывается введение на период до октября текущего года важных регуляторных послаблений. К их числу относятся возможность для банков не ухудшать оценку качества обслуживания долга и финансового положения замщиков, пострадавших от пандемии. При этом по мере возобновления процесса расчистки банковского сектора его будут покидать в основном малые и средние кредитные организации, считает эксперт.

Александр Проклов:

Хотя в настоящее время банковский сектор функционирует достаточно стабильно, в среднесрочной перспективе на его устойчивости будет сказываться необходимость признания проблемных активов, которые стали таковыми в период пандемии. Прежде всего, речь идёт об организациях из пострадавших отраслей экономики, по кредитам которым будет необходимо создавать дополнительные резервы.

К концу этого года количество российских банков уменьшится, уверена аналитик ГК «ФИНАМ» Наталья Малых. Причём это произойдёт не только по инициативе ЦБ, но и добровольно:

Второй квартал не индикативен, так как у регуляторов, по сути, не было физической возможности для проверок, но к концу года консолидация отрасли может ускориться, в том числе за счёт банков, которые сами решат сдать лицензии. Наиболее уязвимы те, кто не успел развить дистанционное обслуживание до кризиса, а также мелкие игроки, которым не хватает эффекта масштаба, чтобы оставаться рентабельными во время кризиса.

Не в пользу слабых

Пандемия и режим самоизоляции хоть и отодвинули «час расплаты» для самых ненадёжных кредитных организаций, но при этом добавили проблем всем участникам данного сектора. Особенно это касается небольших банков.

https://www.youtube.com/watch?v=pqUdaZxXwso

По словам управляющего директора — руководителя группы рейтингов финансовых институтов АКРА Армена Даллакяна, основным эффектом кризиса станет то, что крупные, сильные банки в целом сохранят свои конкурентные преимущества, а слабые станут ещё слабее:

В зоне риска находятся небольшие банки за пределами первой сотни, банки, специализирующихся на кредитовании МСБ и населения, имеющие недостаточный запас по капиталу. Соответственно, множество маленьких кредитных организаций уйдет с рынка в ближайшие несколько лет, и концентрация банковского сектора вырастет.

Ухудшение качества активов и снижение доходов на фоне стагнации кредитования затронет в той или иной степени все банки, но критическое ухудшение финансовой устойчивости произойдет у тех кредитных организаций, которые не имеют достаточного запаса прочности и ещё до пандемии коронавируса накопили на балансе существенный объём проблемных активов, отмечает Людмила Кожекина.

Под наибольшим давлением окажутся моноспециализированные банки — гарантийные, розничные, специализирующиеся на кредитовании строительной отрасли и арендного бизнеса. А также банки с низким буфером капитала, слабым запасом ликвидности, низким уровнем операционной эффективности и недостаточно консервативно формировавшие резервы в прошлые периоды, — пояснила эксперт.

Общее число финансовых организаций в стране продолжит сокращаться, отмечает первый вице-президент общественной организации «Опоры России» Павел Сигал.

По его словам, отзывы лицензий в этом году могут остаться на уровне прошлого года, но вырастет количество банков, которые добровольно покинут рынок:

К уходу кредитных организаций приведут сложности в экономике РФ вследствие пандемии: сокращение доходов населения, падение оборотов малого и среднего бизнеса, в результате чего снизится и прибыль банков. Однако к негативным последствиям в финансовой системе это не приведёт благодаря действиям регулятора. Банковская система в РФ значительно лучше подготовлена к кризису, чем в 2008 или 2014 годах.

По словам эксперта, консолидация банковского рынка — скорее, положительная тенденция, поскольку на нём останутся самые устойчивые и крупные организации.

С этим не согласен директор Банковского института НИУ ВШЭ Василий Солодков. Он считает, что чем больше конкуренция, тем лучше потребителю. Сейчас конкуренция снижается, и в результате возрастают различные банковские комиссии, потому что клиенту некуда деваться, сетует экономист:

Отзывы лицензий бьют в том числе по населению.

У нас сейчас страхуются вклады в размере 1,4 млн рублей — это около $20 тысяч. Когда эта норма вводилась, в американской валюте эта сумма равнялась $40 тысячам. То есть размер страховки снизился в два раза. Не редки случаи, когда люди теряют деньги из-за отзывов лицензии, потому что имели в банке больше 1,4 млн рублей.

Страховка от этого только одна — распределить деньги по разным кредитным организациям.

Невозвратные кредиты

В ЦБ РФ пока не видят повода для беспокойства за банковскую систему. Как сообщила на днях председатель Банка России Эльвира Набиуллина, в июне корпоративные кредиты выросли на 0,5%, что сопоставимо с данными прошлого года — 0,4%.

При этом с начала 2020-го рост составил 3,8% против 2,3% в 2019-м. Кредиты малому бизнесу за пять месяцев выросли на 6,4%, сообщила глава ЦБ. При этом она признала, что в этом росте есть и элемент вынужденности, когда предприятия на фоне снижения выручки берут больше займов.

Розничные кредиты в июне прибавили 1% после небольшого роста в мае на 0,2% и апрельского сокращения на 0,7%. Суммарно за первую половину 2020 года кредиты гражданам увеличились на 4,1%. Это заметно ниже, чем в первом полугодии прошлого года — тогда было 9,7%.

Но тогда были повышенные темпы прироста потребительского кредитования, отметила Эльвира Набиуллина.

Рост потребкредитования объясняется тем, что банковскую систему серьёзно поддержали меры по компенсации последствий пандемии: льготные кредиты на выплату зарплат для бизнеса, снижение ипотечной ставки и программа выдачи займов под 6,5% на покупку жилья, отмечает Павел Сигал.

Однозначно, от этого выиграли все — и банки, и население, и бизнес. Полученные средства по низким ставкам позволили малому и среднему бизнесу сохранить рабочие места, а граждане получили возможность покупки недвижимости в кредит по очень низким ставкам, — подчеркнул эксперт.

https://www.youtube.com/watch?v=0NAiWM_Sd_o

Потребительское кредитование немного выросло, но непонятно, как люди будут отдавать эти займы, предупреждает Василий Солодков. По его словам, в дальнейшем можно ждать и отзывов лицензий, и их добровольной сдачи банками, которые не видят возможностей своего развития.

Мы пока ещё не понимаем, насколько пострадала банковская система. Количество плохих долгов выросло, есть риск увеличения процента невозврата кредитов. Думаю, что в ближайшие месяцы станет ясно, что происходит с банковским сектором, и картина будет не такая оптимистичная, — отметил экономист.

Состояние банковского сектора в целом остаётся стабильным, несмотря на сильный экономический шок из-за пандемии и снижение цен на нефть, считает Армен Даллакян.

Ключевой риск для системы — ухудшение качества займов, особенно для МСБ и потребкредитов.

В статистике сильного ухудшения кредитных портфелей пока не видно из-за их масштабной реструктуризации за последние несколько месяцев.

К концу года многие из реструктурированных займов, вероятно, станут просроченными, так как быстрого восстановления экономики вряд ли стоит ожидать, — предупреждает эксперт.

Рентабельность банков снижается на фоне роста резервирования, снижения комиссий, которое особенно остро проявилось во время карантинных мер из-за падения объёма транзакций, предупреждает Наталья Малых. Она также ожидает постепенного увеличения просрочки по кредитам во втором полугодии.

Наращивать кредитный портфель сейчас также сложно. До кризиса уже была высокая конкуренция, и недавно пул качественных заёмщиков сузился ещё сильнее.

Правительство предложило субсидировать часть процентной ставки, но банки опасаются невозврата кредита, и доля отказов выросла, отмечает аналитик.

По её словам, условия для населения также ухудшились, так как банки активно ищут резервы для экономии. Ставки по вкладам упали и сделали их менее доходными, также власти объявили о новом предстоящем налоге на процентный доход с депозитов. Есть тенденция к увеличению платы по картам и переводам, да и условия по программам лояльности становятся менее привлекательными, посетовала эксперт.