Коротко о главном:

В статье рассмотрим, какие банковские счета относятся к специальным. Разберем 10 типов спецсчетов, узнаем, для чего они предназначены и чем отличаются от обычного расчетного счета юридического лица или ИП.

Специальный счет — это обособленный банковский счет, на котором хранятся и расходуются деньги, не подлежащие учету через расчетный счет. Специальный счет предназначен для того, чтобы отделить конкретный денежный поток компании от общего с целью:

- расходовать эти средства для решения конкретных задач, например, клиринговый счет;

- обособить суммы, которые не должны принадлежать владельцу счета, например, счет должника.

Чаще всего источником поступлений на спецсчета являются платежи физических или юридических лиц за оказанные им услуги. Функционал спецсчета такой же, как у текущего счета в банке, но все действия с ним подчиняются определенным правилам в зависимости от типа счета.

Существует много спецсчетов, и их список постоянно пополняется. Кроме 12 счетов, перечисленных в Инструкции Центробанка, к специальным счетам относятся и те, что указаны в разных законах, например, специальный счет для прохождения процедуры банкротства.

Выбрать банк для спецсчета

- Счет банковского платежного агента или субагента

- Счет платежного агента

- Торговый банковский счет

- Клиринговый банковский счет

- Счет гарантийного фонда платежной системы

- Номинальный счет

- Счет эскроу

- Залоговый счет

- Счет должника

- Счет 55 Специальные счета в банках: типовые проводки

- Чеки

- Депозиты

- Электронные кошельки

- Инструкция к счету 55 Специальные счета в банках

- По дебету счета

- По кредиту счета

- Основные виды специальных счетов в России

- Банковские спецсчета

- Зачем это нужно

- Счет 55

- Специальный счет: понятие, назначение, особенности использования

- Спецсчёт: понятие и назначение

- Когда нужен и когда не нужен спецсчёт?

- Обеспечение предложения на торгах пошагово

- Как и где открыть счет особого назначения?

- Во сколько обойдется спецсчёт?

- Ограничение на количество счетов

- Списание средств с победителя: как это происходит?

- Банковские операции, разрешенные на спецсчёте

- Самое важное про специальные счета: краткое резюме

Счет банковского платежного агента или субагента

Вы должны открыть этот спецсчет, если берете на себя часть банковских функций, например, кредитные платежи. А именно — от имени банка принимаете платежи от физ. лиц (в т. ч. с использованием устройств самообслуживания), выдаете им наличные или предоставляете электронные средства платежа.

Доступные операции по такому счету:

- зачисление наличных, поступивших от физ. лиц;

- приём безналичных переводов со спецсчетов операторов;

- переводы на счета получателей.

Вы можете открывать несколько подобных спецсчетов в любых банках.

Счет платежного агента

Предназначен для учета оплаты от физ. лиц за полученные ими услуги, например, платежи за ЖКХ. Этот спецсчет подразумевает:

- зачисление наличных;

- приём переводов с агентских спецсчетов;

- перечисления на спецсчета других агентов/поставщиков услуг.

Рекомендуем: Банки с самым дешевым открытием и обслуживанием расчетного счета для ИП и ООО.

Если вы оказываете услуги/продаете товары населению и получаете за это расчет через агентов, вам тоже необходимо иметь спецсчет. Он требуется для получения безналичных переводов с агентских спецсчетов и перечисления на банковские счета. Прочие действия по счету поставщика запрещены.

Торговый банковский счет

Этот спецсчет подключают участники клиринга. На нем хранятся ваши активы для:

- выполнения обязательств по сделке;

- обеспечения клиринговых обязательств;

- перечисления комиссии клиринговой и прочим компаниям;

- возврата средств.

Существуют торговые счета в рублях, иностранной валюте или драг. металлах. Распоряжаются ими клиринговые организации, которых указали владельцы счетов при открытии.

Клиринговый банковский счет

Отвечает тем же целям, что и предыдущий спецсчет, но здесь владельцем уже является клиринговая организация. Она выступает контролирующим звеном в клиринговых сделках и обязана открывать счета для размещения активов клиринговых участников, центральных контрагентов и прочих лиц.

Клиринговая компания по общему правилу не имеет права перечислять на этот счет собственные деньги. Поскольку сумма на счете не принадлежит его владельцу, клиринговые счета запрещено арестовывать или ограничивать операции по ним.

Счет гарантийного фонда платежной системы

Банки, работающие с платежными системами, например, с МИР, должны формировать специальный фонд за счет личных взносов на обособленный счет (для покрытия возможных рисков). С этой целью оператор платежной системы открывает счет гарантийного фонда платежной системы. Он же устанавливает размер перечислений. Если банк прекратил работать с платежной системой, её платеж возвращается.

https://www.youtube.com/watch?v=Pyv0OzeaHuY

Подобные спецсчета могут находиться только в банках или небанковских организациях, которые не вправе размещать привлекаемые деньги для получения дохода, например, в Центробанке. К счетам не предъявляются аресты, ограничения или взыскания из-за долгов оператора или участников системы.

Рекомендуем: банков по РКО для ИП и юридических лиц с отзывами клиентов.

Номинальный счет

Если вы передаете деньги в управление, они должны быть обособлены от остальных ваших активов. Поэтому доверительный управляющий обязан открыть номинальный счет для работы с вверенными ему деньгами. Он же будет распоряжаться счетом, но всегда в ваших интересах. На одном счету допускается размещать средства нескольких бенефициаров.

Данный счет также могут подключать арбитражные управляющие, брокеры и организаторы торгов.

Счет эскроу

Чтобы застраховаться от риска неуплаты при заключении соглашения на поставку продукции/оказание услуг, вы можете воспользоваться счетом эскроу. Схема работы следующая:

- Покупатель открывает спецсчет и вносит на него сумму соглашения.

- Банк блокирует деньги.

- Продавец полностью исполняет свои обязательства.

- Деньги перечисляются в его пользу.

При нарушении условий сделки деньги переводятся обратно покупателю. Если нет иных договоренностей, распоряжаться счетом не может ни одна из сторон.

Залоговый счет

Этот спецсчет тоже открывается, чтобы уберечь владельца от риска неполучения денег.

На него вносятся средства компании в размере залога (по соглашению с другой фирмой или банком), а также перечисляется прибыли от заложенного имущества, страховые выплаты и другие виды поступлений.

Залогодатель свободно пользуется счетом, но работа с ним может быть ограничена, если в результате остаток становится меньше обеспечиваемых обязательств.

Вы как поставщик товаров/услуг можете открыть такой счет совместно с компанией-клиентом, если она находится в тяжелом финансовом положении. Деньги на залоговом счете защищены от арестов и взысканий государственных органов.

Счет должника

Открывается на время оформления банкротства организаций на стадии конкурсного производства. Имущество должника распродается, и вырученные средства временно размещаются на этом спецсчете, а затем распределяются между кредиторами в установленной законом очередности. Сам должник этим счетом распоряжаться не может, операции совершаются по распоряжению конкурсного управляющего.

Счет 55 Специальные счета в банках: типовые проводки

Счет 55 Специальные счета в банках организации используют для отражения расчетов чеками, банковскими картами, по аккредитивам, а также учету депозитов и электронных кошельков.

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

https://www.youtube.com/watch?v=OJdAMXLZ6Hk

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55

– перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Инструкция к счету 55 Специальные счета в банках

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

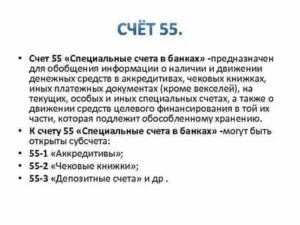

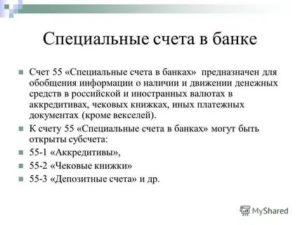

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в той их части, которая подлежит обособленному хранению.

https://www.youtube.com/watch?v=HVT9-MvVYAI

К счету 55 «Специальные счета в банках» могут быть открыты субсчета: 55-1 «Аккредитивы»; 55-2 «Чековые книжки»; 55-3 «Депозитные счета» и др.

На субсчете 55-1 «Аккредитивы» учитывается движение средств, находящихся в аккредитивах. Зачисление денежных средств в аккредитивы отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 «Специальные счета в банках» средства в аккредитивах списываются по мере использования их (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками».

Неиспользованные средства в аккредитивах после восстановления кредитной организацией на тот счет, с которого они были перечислены, отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-1 «Аккредитивы» ведется по каждому выставленному организацией аккредитиву.

На субсчете 55-2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках. Депонирование средств при выдаче чековых книжек отражается по дебету счета 55 «Специальные счета в банках» и кредиту счетов 51 «Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Суммы по полученным в кредитной организации чековым книжкам списываются по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 «Специальные счета в банках» в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.).

Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), остаются на счете 55 «Специальные счета в банках»; сальдо по субсчету 55-2 «Чековые книжки» должно соответствовать сальдо по выписке кредитной организации.

Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражаются по кредиту счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

Аналитический учет по субсчету 55-2 «Чековые книжки» ведется по каждой полученной чековой книжке.

На субсчете 55-3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 «Специальные счета в банках» в корреспонденции со счетом 51 «Расчетные счета» или 52 «Валютные счета».

При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55-3 «Депозитные счета» ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования. В частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.

Филиалы, представительства и иные структурные подразделения организации, выделенные на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), отражают на отдельном субсчете к счету 55 «Специальные счета в банках» движение указанных средств.

Наличие и движение денежных средств в иностранных валютах учитываются на счете 55 «Специальные счета в банках» обособленно.

Построение аналитического учета по этому счету должно обеспечить возможность получения данных о наличии и движении денежных средств в аккредитивах, чековых книжках, депозитах и т.п. на территории Российской Федерации и за ее пределами.

По дебету счета

| хозяйственной операции | Дебет | Кредит |

| Внесены денежные средства из кассы на специальный счет в банке | 55 | 50 |

| На специальный счет в банке перечислены денежные средства с расчетного счета | 55 | 51 |

| На специальный счет в банке перечислены денежные средства с валютного счета | 55 | 52 |

| Возвращены излишне уплаченные поставщику денежные средства на специальный счет | 55 | 60 |

| Возвращен аванс, уплаченный поставщиком, на специальный счет | 55 | 60 |

| Перечислена оплата от покупателя (заказчика) на специальный счет | 55 | 62 |

| Внесен аванс под предстоящую поставку на специальный счет | 55 | 62 |

| Поступили на специальный счет денежные средства по договору краткосрочного кредита (займа) | 55 | 66 |

| Поступили на специальный счет денежные средства по договору долгосрочного кредита (займа) | 55 | 67 |

| Излишне уплаченные суммы налогов и сборов возвращены на специальный счет | 55 | 68 |

| Возвращены на специальный счет в банке неиспользованные денежные средства, выданные под отчет | 55 | 71 |

| Поступили на специальный счет в банке денежные средства в качестве вклада в уставный капитал | 55 | 75-1 |

| На специальный счет в банке получено страховое возмещение | 55 | 76-1 |

| Зачислены на специальный счет в банке денежные средства по признанной (присужденной) претензии | 55 | 76-2 |

| Зачислены на специальный счет в банке денежные средства в счет причитающихся организации дивидендов (доходов) от участия в других организациях | 55 | 76-3 |

| Получены безвозмездно денежные средства на специальный счет | 55 | 91-1 |

| На специальный счет в банке поступили денежные средства, учитываемые как доходы будущих периодов | 55 | 98-1 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| В кассу получены денежные средства со специального счета в банке | 50 | 55 |

| На расчетный счет перечислены денежные средства со специального счета в банке | 51 | 55 |

| На валютный счет перечислены денежные средства со специального счета в банке | 52 | 55 |

| Выдан поставщику аванс со специального счета в банке | 60 | 55 |

| Сумма использованного аккредитива списана на расчеты с поставщиком | 60 | 55 |

| Возвращены излишне уплаченные покупателем денежные средства со специального счета в банке | 62 | 55 |

| Возвращен со специального счета аванс, уплаченный покупателем | 62 | 55 |

| Погашен краткосрочный кредит и проценты по нему со специального счета в банке | 66 | 55 |

| Погашен долгосрочный кредит и проценты по нему со специального счета в банке | 67 | 55 |

| Уплачены налоги и сборы в бюджет со специального счета | 68 | 55 |

| Уплачены страховые сборы со специального счета | 69 | 55 |

| Заработная плата перечислена работником со специального счета в банке | 70 | 55 |

| Выданы под отчет денежные средства со специального счета в банке | 71 | 55 |

| Учредитель (участник) получил денежные средства по чеку в счет причитающихся ему дивидендов (доходов) со специального счета в банке | 75-2 | 55-2 |

| Депонированная заработная плата выплачена работникам со специального счета | 76-4 | 55 |

| Оплачены со специального счета в банке собственные акции, выкупленные у акционеров | 81 | 55 |

| Оплачены со специального счета в банке расходы за счет нераспределенной прибыли | 84 | 55 |

Основные виды специальных счетов в России

- Спецсчета

- Про спецсчета

- Основные виды специальных счетов …

- Банковские спецсчета

- Бухгалтерские спецсчета

Прежде всего необходимо понимать, что банковские и бухгалтерские счета – это два разных понятия. Поэтому виды специальных счетов можно разбить на две не зависящие друг от друга смысловые группы:

- специальные банковские счета;

- специальные бухгалтерские счета.

Банковские спецсчета

Виды банковских счетов, которые имеют право открывать банки, а также их предназначение коротко описаны в инструкции Центрального банка России №153-И. В соответствии с данным законом существуют следующие виды:

- текущие – для физических лиц;

- расчетные – для предпринимателей и юридических лиц;

- бюджетные – для государственных организаций;

- корреспондентские – для банков;

- специальные – применяются в установленных законом случаях и для конкретных типов операций;

- и другие более редкие типы.

Так как спецсчет относится к одному из видов банковских счетов, а их суть заключается в предоставлении услуг по безналичному расчету для физических и юридических лиц, то главные функции банковских счетов распространяются также и на специальные.

https://www.youtube.com/watch?v=7_GGicjIoJw

В том же законе дополнительно указаны и непосредственно десять видов самих спецсчетов:

- Банковского платежного агента или субагента. Став банковскими платежными агентами (заключив агентский договор с банком), ИП и юрлица могут взять на себя часть функций какого-либо банка. Они могут работать как самостоятельно, так и привлекать субагентов. Например, закон позволяет им принимать и выдавать наличность, в том числе с использованием терминалов. Логично, что спецсчет для них – обязательное требование.

- Платежного агента. Деятельность платежного агента, в отличие от банковского, более ограниченна. Платежный агент – это посредник в форме ИП или юрлица, который принимает оплату у физических лиц за предоставленные им услуги сторонними компаниями – поставщиками. Наиболее распространены при оплате услуг ЖКХ. Средства от физлиц должны приниматься не на обычный счет, а на специальный.

- Поставщика. Речь идет о компаниях-поставщиках, выполняющих услуги населению – физическим лицам. Для получения оплаты используют платежных агентов, с которыми заключен агентский договор. Чаще всего представляют сферу ЖКХ, но не только. Они также обязаны иметь специальные счета, на которые их платежные агенты перечисляют средства со своих спецсчетов.

- Торговый. Открывается при клиринговых сделках. Клиринг можно назвать разновидностью бартера, когда компании взаимно засчитывают друг другу поставленные товары или оказанные услуги. Оставшаяся разница (если есть) – сальдо, оплачивается одной из сторон. Участники клиринга по закону должны открывать специальный торговый банковский счет.

- Клиринговый. В клиринговых сделках участники часто прибегают к помощи клиринговой организации, которая играет роль регулятора. Чтобы осуществлять этот сложный вид деятельности, клиринговой организации требуется лицензия, а также открытие и использование клирингового банковского счета.

- Гарантийного фонда платежной системы. Редкий вид, который используется платежными системами. Например, национальная платежная система «Мир» обязана по закону использовать гарантийный фонд, формируемый своими участниками – банками, которые вносят свой депозит на данный тип специального счета.

- Номинальный. Применяется, когда один человек пользуется средствами другого. Один из случаев, когда родственник находится в другом городе и возможности постоянно передавать денежные средства нет. Преимущество данного вида в том, что владелец средств может следить за расходами другого человека и даже запрещать некоторые категории расходов.

- Эскроу. Является своего рода страховкой для обеих сторон сделки. Сперва средства причисляются владельцем на эскроу счет. Затем банк блокирует их на определенный срок. Далее он ждет выполнения условий сделки, прописанных в эскроу-договоре. Если они выполнены – средства выплачиваются другой стороне, иначе возвращаются своему владельцу. В 2020 году эскроу используются дольщиками при покупке квартир в новостройках.

- Залоговый. Такой вид спецсчета подходит для предприятий, находящихся на грани банкротства. Если компания внесла средства на залоговый счет, который открывается совместно с поставщиком, то он может быть уверен в оплате своих товаров и услуг, так как деньги находятся в залоге у банка. Залоговый счет на законодательном уровне обеспечивает защиту средств от ареста государством.

- Должника. Применяется при процедуре банкротства. После распродажи имущества банкрота, вырученные средства временно поступают на специальный счет должника, распоряжаться которыми ему запрещается. Далее деньги распределяются кредиторам.

Вышеперечисленный список не является закрытым и может дополняться отдельными нормативно-правовыми актами. Относительно недавно в него, к примеру, были добавлены:

- согласно 44-ФЗ «О госзакупках» – специальный счет участника государственных закупок, необходимый для обеспечения тендерной заявки;

- согласно 214-ФЗ «Об участии в долевом строительстве» – специальный счет застройщика, требуемый властями для контроля за целевым расходованием средств дольщиков;

- согласно статьи 170 ЖК РФ – спецсчет, который открывает ТСЖ, ЖК или УК для накопления средств собственников на капитальный ремонт многоквартирных домов (МКД).

Многие типы специальных счетов объединяет то, что закон накладывает на них некоторые одинаковые ограничения:

- запрещает налоговым органам списывать средства при задолженностях;

- устанавливает запрет на определенные виды операций по ним.

Зачем это нужно

У большинства предприятий есть множество различных объектов учета, которые постоянно изменяются по стоимости и количеству:

- Все имущество (по-другому активы): денежные средства, земля, здания, мебель, сырье, оборудование, вплоть до канцтоваров.

- Все обязательства (по-другому пассивы): перед контрагентами, клиентами, сотрудниками, банками, бюджетом и т.п.

Чтобы в любой момент времени все это можно было учесть и проанализировать, бухгалтерия для каждого вышеприведенного типа объекта заводит отдельный бухгалтерский счет (здания, земля, транспорт, расчеты с персоналом, займы и т.д.). Их список с числовыми номерами утверждается бухгалтером в документе под названием «план счетов».

Если бы информация не структурировалась, то вести учет имущества и обязательств было бы затруднительно.

Счет 55

Одним из видов бухгалтерских счетов являются специальные бухгалтерские счета (в учете идет под номером 55), которые причисляют к активам. Они предназначены для группировки и учета средств, находящихся на различных банковских счетах (независимо от их типа, т.е. специальный или обычный) и представленных в форме:

- Аккредитивов (55.01). Аккредитив открывается на спецсчете при проведении предприятием сделок по поставке товаров или услуг, где деньги резервируются для гарантии выполнения всех необходимых условий.

- Чековых книжек (55.02). Предназначены для хранения средств в банке исключительно на оплату чековых книжек, которые могут понадобится компании для снятия наличных на: хозяйственные нужды, выдачи зарплат в наличной форме, командировочных и т.п. Альтернатива – корпоративные карты и зарплатные проекты, которые, однако, имеют свои лимиты.

- Депозитных счетов (55.03). Компании переводят деньги со своего расчетного счета на депозитный для сбережения и получения с этой суммы процентов.

Александр Каспин ТОП 4 банка

для спецсчетов

- Промсвязьбанк

- ВТБ

- Точка банк

- Тинькофф

Если остались вопросы – задавайте!

Задайте интересующий вас вопрос на нашем форуме без регистрации. Мы будем рады помочь!

Специальный счет: понятие, назначение, особенности использования

Октябрь 2018 года стал знаковым для всех участников госзакупок: новое распоряжение Правительства, вступившее в силу, кардинально поменяло принципы, по которым обеспечивались заявки для участия в тендерах госзакупок.

До этого момента можно было отправить деньги на счет ЭТП, чтобы подтвердить серьезность намерений. Сейчас же от участников потребуется открыть специальный счёт, причем сделать это можно в 21 банке, одобренном Правительством.

Спецсчёт: понятие и назначение

Определение «специальный» подразумевает ограничение в видах банковских операций, применимых к расчетному счету.

В случае с госзакупками все финансовые активы, находящиеся на депозите, используются только в целях обеспечения заявок: их нельзя вывести через банкомат, потратить на оплату счетов и т. д.

Потенциальные поставщики или исполнители перед подачей предложения должны внести на депозит специального счета сумму, оговоренную в аукционной или конкурсной документации, — эти деньги в дальнейшем и станут своеобразным залогом.

https://www.youtube.com/watch?v=YJfgb5m9nRA

Еще одно важное ограничение — невозможность использования денег со спецсчёта иными лицами, кроме владельца. Да и в качестве обеспечения чужих заявок они также не подойдут.

Зато на остаток денежных средств банк обязан начислить проценты: они могут быть небольшими (почти все финансовые учреждения не дают более 0.01 %) или вполне приличными (максимальный процент на сегодняшний момент — 5 %, но не более 36 000 рублей в год).

Наличие расчетного счета в «разрешенном» банке существенно упрощает ситуацию: вместо того чтобы открывать новый, можно расширить функциональные возможности старого счета. Многие учреждения готовы заключить доп. соглашение и открыть своим клиентам доступ к тендерам.

Когда нужен и когда не нужен спецсчёт?

Если вы планируете активно участвовать в тендерах и различных закупках, проводимых в электронном формате, то без специального счёта не обойтись. Если до конца 2018 года еще существовали поблажки и часть процедур можно было оформлять по-старому, на бумаге, то с началом 2019 года всё перевели под эгиду ЭТП.

Впрочем, бежать в банк необязательно: если вас интересуют тендеры стоимостью до 1 миллиона рублей, по закону они не требуют обеспечения, поэтому можно смело подавать заявки без наличия спецсчёта.

Малому бизнесу, проявляющему интерес к торгам по 223-ФЗ, спецсчёт необходим.

Альтернативой открытию счёта могут стать банковские гарантии: их вновь стали принимать в качестве залога на торгах всех видов. Поэтому сегодня каждый участник закупочных мероприятий должен решить для себя, что выгоднее — использовать счет специального назначения или гарантии от банковского учреждения.

Обеспечение предложения на торгах пошагово

Правительством Российской Федерации утвержден список торговых площадок, на которых разрешается осуществлять закупки органам государственной и муниципальной власти. На сегодняшний момент все они заключили с банковскими структурами соглашения, в которых обрисованы схемы сотрудничества и основные процедуры. В частности, процесс внесения обеспечения заявки выглядит следующим образом:

- Участник знакомится с документацией и вносит на свой счёт сумму, прописанную в контракте. После этого он может оставить заявку на участие в торгах.

- Как только срок сбора заявок подходит к концу, оператор отправляет в банковские учреждения информацию об участниках торгов и суммах, которые необходимо заблокировать на счетах специального назначения.

- После поступления данных от оператора ЭТП банку нужно около часа на выполнение действий по блокировке средств. Если на счете участника денег не хватает, банк сообщает об этом торговой площадке, а та отменяет заявку на участие.

- Деньги остаются заблокированными до того момента, пока не определится победитель торгов. Раньше этого времени средства размораживаются, если заявка была отклонена или торги не состоялись по той или иной причине. Срок разморозки средств — 1 час.

- Если владелец счета стал победителем, то с его спецсчёта дополнительно вычтут сумму, равную вознаграждению ЭТП за оказание услуг. По закону верхний предел этой суммы равен 1 % от НМЦК (до 5000 рублей).

Эксперты советуют внимательно отслеживать состояние счёта, так как недостаток средств и отклонение заявки по этой причине не позволят отправить предложение еще раз.

Как и где открыть счет особого назначения?

Актуальное на сегодняшний день распоряжение № 1451-р от 13.07.2018 содержит наименование 21 банковского учреждения, в которых участникам бизнес-процессов разрешается открывать специальные счета. Среди учреждений есть как государственные, так и частные и даже иностранные организации.

Общий список на текущий момент выглядит так:

- Сбербанк России;

- «Россельхозбанк»;

- ВТБ;

- «Возрождение»;

- «Газпромбанк»;

- «АЛЬФА-БАНК»;

- РОСБАНК;

- «ОТП Банк»;

- МКБ;

- «Промсвязьбанк»;

- «Открытие»;

- «Райффайзенбанк»;

- ВБРР;

- «АБ РОССИЯ»;

- «Банк САНКТ-ПЕТЕРБУРГ»;

- «Совкомбанк»;

- РНКБ;

- «ЮниКредит Банк»;

- «Тинькофф Банк»;

- «АК БАРС»;

- банк «Северный Морской Путь».

Клиентам этих финансовых организаций нет нужды открывать новый счёт, достаточно перевести один из существующих расчётных в формат специального, чтобы использовать для участия в госзакупках как по 44-ФЗ, так и по 223-ФЗ.

Чтобы совершить такой перевод, необходимо заключить с банком соответствующее соглашение. Впрочем, ряд финансовых структур советует своим клиентам открывать новые счета, ссылаясь на готовящиеся изменения в законодательстве.

Если вы являетесь клиентом другого банка или все же решили открыть еще один счет особого назначения, необходимо, помимо стандартного заявления, представить в банк следующие документы:

- для юридических компаний: учредительные бумаги, заверенную в ФНС выписку из ЕГРЮЛ, образцы подписей ответственных лиц и печатей организации, документы, подтверждающие полномочия как исполнительного органа юрлица, так и всех тех, кто наделен правом распоряжаться деньгами компании, иные документы по усмотрению банка.

- Для индивидуальных предпринимателей: паспорт, ИНН, выписка из ЕГРИП, образец подписи и (если есть) печати, иные документы по усмотрению банка (например, СНИЛС).

Если к документам у сотрудников финансового учреждения нет претензий, наступает черед договора. Детали его оформления оговорены в постановлении Правительства России № 626 от 30 мая 2018 года. В частности, необходимо указать следующие сведения:

- Список операций с деньгами клиента, которые может проводить банк.

- Условия и сроки блокирования денег и, соответственно, снятия блока.

- Ответственность банковского учреждения за выполнение норм 44-ФЗ.

- Порядок работы со счетом особого назначения.

- Правила начисления процентов за использование клиентских денег.

- Права оператора торговой площадки (формирование и отправка запроса на заморозку и разморозку средств, на оплату услуг после победы).

- Разрешение клиента на отправку сведений о счете и операциях по счету на ЭТП.

В целом процедура создания спецсчёта не представляет сложности. В зависимости от загруженности банковской компании все операции могут занять от 1 до 5 дней, поэтому лучше не оставлять эту процедуру на последний момент, особенно если впереди ожидает выгодный тендер.

Во сколько обойдется спецсчёт?

Закон не ограничивает право банка на установку собственных тарифных правил. Поэтому при выборе финансового учреждения следует внимательно изучить все условия предоставления услуг. Сравним самые популярные банки:

- Сбербанк: открытие и обслуживание счета — бесплатно. За каждую блокировку денег по поручению ЭТП банк спишет со счета 59 рублей комиссии.

- ВТБ: за открытие счета возьмут с клиента 3000 рублей. В дальнейшем за каждый месяц, в течение которого проходили операции, будет взиматься плата за обслуживание счета — от 1000 до 5000 рублей, в зависимости от выбранного плана.

- Альфа-Банк — с новых клиентов банк взимает плату за открытие счета — 3300 рублей. Ежемесячное обслуживание обойдется от 220 до 6900 рублей.

- Промсвязьбанк — все услуги предоставляются бесплатно.

Эксперты советуют внимательно изучить информацию, предлагаемую банками. Большинство финансовых учреждений готовы открыть счет бесплатно, не брать денег с клиента за его обслуживание, но вот все другие операции оплачивать придется по установленным тарифам.

https://www.youtube.com/watch?v=34-w-j0cA44

Процент на остаток, включая временно заблокированные суммы, начисляют все банки. Его величина минимальна — около 0.01 %.

Ограничение на количество счетов

Так как ограничений, прописанных в законе, нет, юридические лица и ИП могут открывать сколь угодно много счетов специального назначения как в одном, так и в разных банках. Важно не запутаться между ними и своевременно обеспечить поступление средств до оставления предложений по интересующим тендерам, чтобы не получить отказ. Даже нехватка одного рубля может свести все усилия на нет.

Списание средств с победителя: как это происходит?

По задумке Правительства РФ, введение счетов специального назначения позволит улучшить эффективность процедур государственных закупок, повысить их прозрачность и открытость для всех желающих. Соответственно, понятными и прозрачными должны стать и доходы ЭТП. В частности, в постановлении № 564 оговорено следующее:

- максимальный размер вознаграждения за услуги, оказываемые ЭТП, равен 1 % от НМЦК (в рублевом эквиваленте — не более пяти тысяч без НДС);

- комиссию оплачивает победитель электронных торгов;

- если в госзакупках участвовали малый или средний бизнес, а также НКО с социальной ориентацией, то размер вознаграждения в рублевом эквиваленте снижается до двух тысяч без НДС;

- если лидер по каким-то причинам отказался от выполнения контракта, комиссию он оплачивает всё равно.

Ознакомиться с тарифами конкретных ЭПТ можно на официальных ресурсах этих организаций.

Оплата вознаграждения происходит по одному из следующих сценариев:

- если у победителя нет счета специального назначения, оператор ЭТП формирует соответствующий финансовый запрос и отправляет его в банк участника — нужная сумма списывается с расчетного счета;

- если спецсчет имеется, списание производится с него.

Банковские операции, разрешенные на спецсчёте

Важно помнить, что определение «специальный» накладывает ряд ограничений на список возможных операций. В частности, банк может:

- заморозить средства или разморозить их согласно закону — это дает возможность вывести часть средств из общей суммы для обеспечения предложений по тендерам, аукционам или конкурсам;

- перевести деньги в бюджет РФ;

- перечислить заблокированные средства заказчику, если было заключено соответствующее соглашение с клиентом.

Очевидно, что иным образом использовать денежные накопления банк не сможет.

Весь обмен сведениями между банком и оператором торговой площадки происходит в электронном формате. Каждая сторона несет ответственность за правильность и своевременность представляемых данных.

Обратите внимание! Владелец счета рискует не получить деньги обратно, если окажется в реестре недобросовестных поставщиков (РНП). Правило ведения этого перечня, а также условия попадания в нежелательные списки приведены в ст. 104 44-ФЗ.

Самое важное про специальные счета: краткое резюме

- Специальным называют счет с целевым назначением — это значит, что список возможных операций со счетом ограничен и утвержден на правительственном уровне. Банки несут ответственность за исполнение этих требований.

- Заводить счет особого назначения необязательно — с июля 2019 года вернулась возможность обеспечивать заявки банковскими гарантиями. Однако для ряда сделок (особенно проходящих в электронном формате) счет остается одним из самых удобных инструментов.

- Использовать спецсчёт может только владелец. Нельзя указывать чужие счета под заявками и предложениями на торговой площадке.

- Если сумма тендера по 44-ФЗ не достигает 1 млн рублей, то по закону обеспечение не требуется, поэтому оставлять предложения могут и те, у кого нет счетов особого назначения.

- Аналогично не нужны спецсчета представителям крупного бизнеса, если они участвуют в сделках по 223-ФЗ.

- Деньги на счете замораживаются в течение часа после окончания сбора заявок на торговой площадке. Важно, чтобы к этому моменту на счете было достаточно средств для обеспечения поданного предложения, в противном случае заявку участника отклонят.

- Размер блокируемых средств зависит от условий, прописанных в конкурсной документации. Для небольших контрактов это от 0.5 до 1 %, для крупных (от 20 млн рублей и выше) — около 5 %.

- Разморозка денег может случиться до того, как заказчик конкурсной процедуры выберет победителя. Причинами такого решения могут быть: отклоненная заявка (например, участник не соответствует минимальным требованиям), недопуск к торгам, отсутствие активности во время торгов.

- При наличии специальных соглашений с банком со счета особого назначения в случае победы могут списывать вознаграждение для торговой площадки.

- Создать специальный счет можно в любом из рекомендованных Правительством банков. Для этого достаточно подать документы, а банковское учреждение само свяжется с ЭТП по вопросам аккредитации участника.

- Число счетов специального назначения, равно как и количество банков, в которых они открыты, не регламентируются законом.

- Каждая банковская организация вправе устанавливать свои тарифы на открытие и обслуживание специальных счетов, вводить комиссии за блокировку и разблокировку средств.

- Банки обязаны выплачивать проценты на оставшуюся сумму, включая временно замороженные средства, участвующие в обеспечении предложений на торговых площадках. Размер годовых колеблется от 0.01 до 5 %, в зависимости от конкретного банка.