Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Вопрос о том, что вообще такое счета бухгалтерского учёта ранее уже рассматривался, причём эта статья до сих пор является одной из самых популярных на нашем сайте. Прочитать её Вы можете здесь. Сейчас мы рассмотрим отдельно вопросы о том, какие счета синтетические и что такое счета аналитического учёта.

Также сразу вспомним, что в настоящее время уже практически никто не ведёт бухгалтерию вручную, поэтому все примеры будем показывать в наиболее популярной программе бухучёта на предприятии, а именно в 1С:Бухгалтерии 8.3 (статья, на которую мы привели ссылку выше, написана с использованием примеров для версии 8.2, но смысл там от этого не меняется).

- Какие счета синтетические?

- Какие счета аналитические?

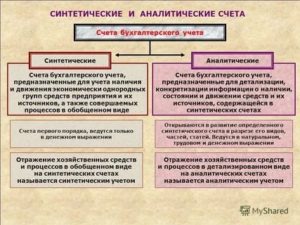

- Что собой представляют синтетический и аналитический учет

- Синтетический и аналитический учет

- Факторы, влияющие на построение аналитического учета

- Равенства синтетических и аналитических счетов

- Синтетические и аналитические счета бухгалтерского учета примеры

- Субсчета

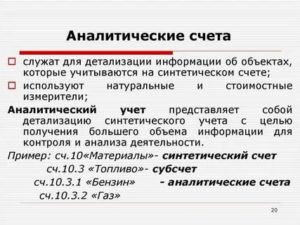

- Аналитические счета

- Синтетический учет:

- Аналитический учет:

- Разница между синтетическим и аналитическим счетом

- Что представляет собой аналитический счет?

- Сравнение

- Таблица

- Синтетические и аналитические счета бухгалтерского учета

- Синтетические счета бухгалтерского учета

- Аналитические счета бухгалтерского учета

- Взаимосвязь между аналитическими и синтетическими счетами

- Синтетические и аналитические счета, субсчета

- Понятие и характеристика субсчетов

- Оборотные ведомости синтетического и аналитического счета

- Связь между счетом и балансом

- Практическое задание по теме «Синтетические и аналитические счета, субсчета»

- Синтетические и аналитические счета бухгалтерского учета | Полезное

- Баланс в аналитическом и синтетическом счетах

- Где отражаются счета?

- Аналитические счета

- Синтетический учет:

- Аналитический учет:

Какие счета синтетические?

Прежде всего напомним, что план счетов построен на известном бухгалтерском уравнении, согласно которому активы компании всегда равны её пассивам. Это выражение «А=П» является основой, на которой строится принцип двойной записи и вообще весь бухгалтерский учёт в целом. Подробнее про это Вы можете прочитать здесь.

Что тогда получается? А получается что план счетов включает в себя отдельные счета, на которых учитываются различные суммы (и количество), причём разные счета относятся к разным операциям хозяйственной деятельности компании. Эти счета принято обозначать цифрами и называть счетами синтетического учёта. Чтобы не усложнять и без того непростую теорию бухгалтерии, Вы можете запомнить приведённое ниже правило.

Синтетические счета это:

числовые обозначения бухгалтерских счетов учёта, из которых и состоит план счетов.

Хотите пример синтетического счёта? Вот, пожалуйста, сразу несколько примеров:

- 51 (расчётные счета)

- 50 (касса)

- 42 (товары)

- 10 (материалы)

Обратите внимание, что у каждого синтетического счёта помимо номера есть и название. Например, «51» называется «расчётные счета». Обычно в практике бухгалтерии принято использовать номера вместо названий, поскольку это короче и удобнее. В различных бухгалтерских программах предпочтение отдаётся также именно номерам.

Ещё синтетические счета могут являться группами и состоять из так называемых субсчетов, которые обычно принято обозначать через точку после основного номера. К примеру, «10.01» называется «Сырьё и материалы».

Благодаря единому плану счетов, утверждённому на государственном уровне, номера счетов у всех бухгалтеров России называются одинаково и используются для одних и тех же целей. Это очень и очень удобно.

Ниже Вы можете увидеть фрагмент плана счетов из программы 1С:Бухгалтерия 8.3. Обратите внимание на колонки «Код счёта» и «Наименование счёта», поскольку именно о них мы сейчас и вели речь.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Остатки по каждому синтетическому счёту в 1С:Бухгалтерии Вы можете посмотреть при помощи стандартного встроенного отчёта, который называется «Оборотно-сальдовая ведомость по счёту». Также можно использовать и обычную оборотно-сальдовую ведомость, показывающую остатки и обороты сразу по всем используемым счетам. Пример показан на рисунке ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

С этим вопросом разобрались? Тогда переходим к следующему типу счетов бухгалтерии.

Какие счета аналитические?

В учёте постоянно возникают ситуации, когда сумму нужно записать не просто на номерной счёт, но нужно ещё и уточнить к кому или чему она относится. Например, если покупатель заплатил аванс, то мы не можем просто записать эти деньги на «62.02» («Расчёты по авансам полученным»), поскольку это означает бросить сумму в общую кучу. Как потом определить, какой именно покупатель внёс аванс?

Создавать субсчета здесь не имеет смысла, поскольку покупателей может быть очень много. Для решения этой ситуации и были введены так называемые аналитические счета. Давайте посмотрим, как это работает на практике.

https://www.youtube.com/watch?v=BetkivUUPRc

Сумму на счетах или субсчетах можно прикрепить к аналитическому счёту, который соответствует определённому конкретному объекту хозяйственной деятельности. Например, это может быть контрагент, банковский счёт, товар или иной объект.

В программе 1С:Бухгалтерия аналитические счета называют особым термином «субконто». Подробнее про это Вы можете прочитать в статье, ссылка на которую приведена в самом начале этой страницы.

Аналитические счета создаются непосредственно в процессе ведения учёта по мере необходимости. Вы можете создать их столько, сколько потребуется. Это обеспечивает большое удобство при ведении учёта в программах.

В программе 1С:Бухгалтерия Вы можете использовать специальный отчёт, который называется «Анализ субконто». Этот отчёт перед формированием нужно обязательно настроить, чтобы получить нужный результат. Пример показан для аналитики «Номенклатура» на картинке ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

На практике работа с синтетическими и аналитическими видами бухгалтерских счетов работать не так уж и сложно, если речь идёт только о вводе первичной документации. Если Вам необходимо будет выполнять обязанности главного бухгалтера, то необходимо изучить все эти вопросы на практике, чтобы избежать ошибок.

Научиться вести учёт в программе 1С:Бухгалтерия 8.3 Вы можете на онлайн курсах, представленных на нашем сайте.

Что собой представляют синтетический и аналитический учет

Что собой представляют синтетический и аналитический учет

Чтобы обеспечить систему финансово-хозяйственной деятельности информационно и удовлетворять запросы пользователей как внешних, так и внутренних, необходима сформированная система данных по бухучету организации, а также о ее финансовом состоянии. Степень детализации может быть разной.

Синтетический и аналитический учет

Для этой цели используются два вида счетов: синтетические и аналитические. Соответственно, проводится учет в двух направлениях.

Определение 1

Синтетические счета – счета бухучета, предназначенные для сегментов однородного свойства, фактов хозяйственной деятельности в общем виде. Этот вид счетов называется счетами первого порядка.

Ведение идет только в денежном выражении, данные используются при формировании отчетности: баланса и отчета о финансовых результатах, а также для аналитических исследований ФХД организации.

Это обобщенные показатели в денежном выражении, необходимые для общего понимания наличия и движения средств и их источников.

К синтетическим счетам открываются вторичные счета, чтобы получить укрупненные показатели.

Определение 2

Субсчет – это промежуточное звено между синтетическими и аналитическими счетами.

Пример 1

Синтетический счет 10 «Материалы» имеет 9 вторичных счетов. В каждом собраны данные по разным видам материалов, которые взяты из аналитических счетов.

Определение 3

Аналитические счета – счета бухучета, детализирующие информацию о наличии, состоянии, движении имущества и его источников. Они открываются в поддержку синтетического счета, его развития. Рассматриваются отдельные виды, част, статьи. Могут выражаться в натуральном, трудовом измерении.

Детализацию данных организация устанавливает самостоятельно в зависимости от условий хозяйствования и необходимости получения конкретизированных данных. Когда организуется процесс учета необходимо понять, к каким синтетическим счетам следует открывать вторичные счета, из скольких уровней будет состоять аналитический учет и какая отчетность требуется для получения необходимой информации.

Факторы, влияющие на построение аналитического учета

- Потребность управленческого учета и анализа для того, чтобы планомерно управлять задолженностями по кредитам;

- Требования к бухгалтерской отчетности, которые гарантируют достоверность информации;

- Требования налогового учета;

- Необходимость составлять и предоставлять статистику.

Два вида счетов бухгалтерского учета тесно взаимосвязаны. На аналитических счетах отражается то же, что и на синтетических, но более детализировано. Есть аналитические счета, отличающиеся по форме и наполнению. Например, к счету 41 «Товары» могут быть открыты аналитические счета «Одежда», «Обувь».

Пример 2

Рисунок 1. Счет 41 «Товары»

Рисунок 2. Вторичный счет «Одежда»

Рисунок 3. Вторичный счет «Обувь»

Аналитические счета для расчетов имеют такой же вид, как и синтетические, исключение составят названия. Например, синтетический счет 71 «Расчеты с подотчетными лицами», аналитический счет «Каплунов С.С.», «Антонов Г.Г.».

Опиши задание

https://www.youtube.com/watch?v=15XK0d9Q7q0

Пример 2

Рисунок 4. Счет 71 «Расчеты с подотчетными лицами»

Рисунок 5. Вторичный счет «Каплунов С.С.»

Рисунок 6. Вторичный счет «Антонов Г.Г.»

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета.

Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Определение 4

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Пример 3

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Определение 5

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

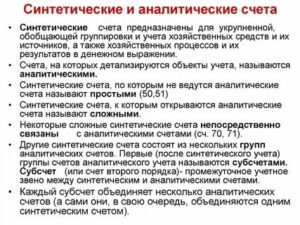

Синтетические и аналитические счета бухгалтерского учета примеры

Мы уже знаем, что счета бывают активные и пассивные. В этом уроке мы разберем, что такое синтетический и аналитический учет, а также понятие «субсчет». Счета по степени детализации и способу группировки подразделяются на синтетические и аналитические.

Синтетические счета — счета бухгалтерского учета, предназначенные для учета информации о составе и движении однородных групп, хоз. средств организации, их источников и хоз. процессов, в обобщенном виде. Учет происходиттолько в денежном измерении.

Синтетические счета являются балансовыми, т.е. по их данным заполняется бух. баланс.

https://www.youtube.com/watch?v=aH6gWoiRYF0

Синтетические счета дают обобщенную информацию о объекте учета.

К синтетическим счетам относятся 10 «Материалы», 01 «Основные средства», 80 «Уставный капитал»…

Синтетические счета называют счетами 1-го порядка. Счета 2го порядка — это субсчета.

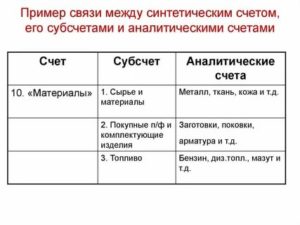

Субсчета

Субсчет занимает промежуточное место между синтетическими и аналитическими счетами. Учет на этих счетах ведется в натуральных и денежных измерениях. Субсчет — это несколько объединенных аналитических счетов, они отражаются в плане счетов, но организация может сама вводить свои субсчета, объединять их или исключать.

Посмотрим на примере счета 10 «Материалы».

Тоже самое представим графически.

Аналитические счета

Аналитические счета — более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении.

Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.

Правило: Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету.

Рассмотрим взаимосвязь синтетических и аналитических счетов на примере:

На 1 января на складе организации числятся:

1. Доска на сумму 30 тыс. руб.

2. Брус на сумму 25 тыс. руб.

Сальдо — 55 тыс. руб.

В течение месяца были оприходованы материалы на склад на сумму:

доска — 40 тыс. руб.

брус — 35 тыс. руб

картон — 65 тыс. руб.

Итого 140 тыс. руб.

Отпущено материалов со склада на сумму:

доска — 65 тыс. руб.

брус — 40 тыс. руб.

картон — 45 тыс. руб.

Итого: 150 тыс. руб.

Синтетический учет:

Счет 10 «Материалы»

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Аналитический учет:

Счет 10 «Материалы»

buhgalterskij-uchet-dlya-chajnikov-urok-5-sinteticheskie-i-analiticheskie-scheta.html

ТИПОВОЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Типовой план счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности предприятия.

План счетов 2013 года является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности ( кроме банков и бюджетных организаций) независимо от подчиненности, формы собственности, организационно-правовой формы, ведущих учет методом двойной записи.

В плане приведены наименования и коды синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Субсчета, предусмотренные в Плане счетов, используются исходя из требований анализа, контроля и отчетности. Предприятия имеют право уточнять содержание отдельных из них, исключать и объединять их, а также вводить дополнительные субсчета.

Типовой план счетов бухгалтерского учета 2013 года состоит из 8 разделов и отдельным разделом выделены забалансовые счета. В основу группировки счетов по разделам положены экономические особенности учитываемых объектов.

Разделы расположены в определенной последовательности, определяемой характером участия имущества (хозяйственных средств) в его кругообороте.

Как уже было сказано выше, аналитические счета показывают, какие объекты учета объединены на синтетических счетах, Однако большое количество аналитических счетов затрудняет получение необходимой информации о хозяйственных средствах и источниках их образования, поэтому в бухгалтерском учете аналитические счета объединяются в промежуточные группы, называемые субсчетами.

Субсчета— это счета второго порядка, которые занимают промежуточное значение между синтетическими и аналитическими счетами.

https://www.youtube.com/watch?v=8ZxjLNq-EwQ

Несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет

| Счета синтетического учета |

| Субсчета |

| Счета аналитического учета |

Взаимосвязь субсчетов с прочими счетами

Так, например, субсчета могут быть открыты к следующим счетам

Счет 10 «Материалы» — по видам материальных ценностей:

Сырье и материалы.

Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

Топливо.

Тара и тарные материалы.

Запасные части.

Прочие материалы.

Материалы, переданные в переработку на сторону.

Строительные материалы.

Инвентарь и хозяйственные принадлежности

Специальная оснастка и специальная одежда на складе

Специальная оснастка и специальная одежда в эксплуатации.

В свою очередь в дополнение к каждому субсчету могут быть открыты аналитические счета на каждый вид материалов (сахарный песок, крупа, мука и т.п.)

Счет 68 «Расчеты с бюджетом» — по видам налогов:

Налог на прибыль;

Налог на недвижимость;

Подоходный налог;

Налог на доходы;

Налог на добавленную стоимость и другие налоги.

Счет 44 «Товары на реализацию»:

Коммерческие расходы.

Издержки обращения.

Счет 50 «Касса»:

Касса организации

Операционная касса

Денежные документы

Валютная касса

Касса филиала

Таким образом, каждый из приведенных счетов объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним синтетическим счетом.

12Следующая ⇒

Дата добавления: 2014-01-20; 576; Нарушение авторских прав?;

Разница между синтетическим и аналитическим счетом

В российской системе бухучета предусмотрены синтетические и аналитические счета. В чем специфика тех и других?

статьи

Под синтетическим принято понимать счет, на котором фиксируются хозяйственные операции, объединенные по какому-либо признаку. Например, на счете 01, утвержденном в российском Плане счетов бухучета, который используется частными предприятиями, могут отражаться различные транзакции по основным средствам. На счете 50 — кассовые операции, на 41-м — транзакции, показывающие движение товаров.

План счетов бухучета — документ, утвержденный законодательно. В его юрисдикции — все частные фирмы РФ. Поэтому содержащиеся в нем синтетические счета обязательны для применения всеми российскими компаниями.

Синтетические счета используются как источник цифр для заполнения важнейших документов финансовой отчетности фирмы — таких как, например, бухгалтерский баланс. Также сведения с данных счетов могут задействоваться для анализа различных показателей финансовой эффективности компании.

Что представляет собой аналитический счет?

На аналитическом счете отражаются отдельно взятые операции или сгруппированные исходя из исключительной схожести — гораздо более выраженной, чем та, что характеризует транзакции, которые объединяются в рамках синтетических счетов.

При этом аналитический счет всегда располагается внутри одного из синтетических и используется для дополнительной классификации транзакций, учитываемых на синтетическом счете. Суммарные показатели начального и конечного сальдо, а также оборотов всех аналитических счетов, расположенных в синтетическом, должны соответствовать цифрам по его начальному и конечному сальдо.

В данном случае можно провести некоторую аналогию с файловой системой ПК. Синтетический счет — это что-то вроде корневого каталога, диска С. Аналитический счет — что-то вроде группы файлов, которые имеют одинаковое разрешение — например, DOC или JPG либо один и тот же тип (картинки, документы).

При этом функцию папки, которая располагается между диском C и файлами, выполняет еще один тип бухгалтерских счетов — субсчет.

https://www.youtube.com/watch?v=-3DqhVNM64c

Выше мы отметили, что синтетические счета утверждены для российских предприятий законодательно и должны использоваться фирмами в неизменном виде. А вот аналитические счета компания может придумывать свои — в любом количестве и разнообразии. Они применяются не потому, что обязательны в силу закона, а для большего удобства ведения бухгалтерского учета.

Аналитические счета полезны с точки зрения проверки правильности цифр, отражающих сальдо и обороты по синтетическим счетам — выше мы отметили, что они должны совпадать. Корректность значений по вторым — важнейшее условие составления достоверной финансовой отчетности и проведения качественного анализа хозяйственной эффективности компании.

Сравнение

Главное отличие синтетического счета от аналитического в том, что первый задействуется для группировки и отражения хозяйственных операций исходя из их минимальной схожести, а второй — исходя из их исключительно большой схожести.

Аналитический счет, как мы отметили выше, располагается внутри одного из синтетических, и при этом между ними также присутствуют субсчета (которые могут задействоваться для группировки хозяйственных операций исходя из их очевидной схожести, но не настолько выраженной, как в случае с использованием аналитических счетов).

Определив, в чем разница между синтетическим и аналитическим счетом, зафиксируем выводы в небольшой таблице.

Таблица

| Синтетический счет | Аналитический счет |

| Что общего между ними? | |

| Аналитический счет располагается внутри одного из синтетических (который, в свою очередь, содержит также субсчета) | |

| Начальное и конечное сальдо по всем аналитическим счетам, находящимся внутри синтетического счета, должны быть равными начальному и конечному сальдо данного счета | |

| В чем разница между ними? | |

| Предназначен для группировки хозяйственных операций исходя из самых общих признаков их схожести | Предназначен для группировки хозяйственных операций исходя из их максимальной схожести |

| Обязателен к применению в том виде, который утвержден законодательно | Может быть разработан фирмой самостоятельно, применяется для удобства бухучета |

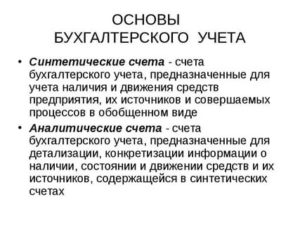

Синтетические и аналитические счета бухгалтерского учета

Бухучет в компании обеспечивает пользователям достоверность информации.

Для ее обобщения учетные данные систематизируют в стоимостном выражении на синтетических счетах, а более подробная расшифровка сведений достигается ведением аналитического учета с применением натуральных и стоимостных измерителей, а также субсчетов. Структура бухучета подчинена стройной системе – своеобразной иерархии счетов, когда информация на одних счетах становится основой формирования сведений на других.

Под синтетическим учетом понимают осуществляемое на синтетических счетах подытоживание бухгалтерской информации о группах имущества, расчетах и операциях компании по установленным признакам.

Аналитическим признают учет, ведущийся на лицевых или других счетах, объединяющих обширно детализированную информацию о происходящих процессах внутри одного синтетического счета.

Синтетический и аналитический учет организованы так, чтобы конечные значения счетов совпадали. Основанием для записей на них служат одни и те же документы, лишь в аналитике записи более пространны и детализированы, что обусловлено большим разнообразием применяемых измерителей. Разберемся, какие, счета формируют каждую информативную категорию.

Синтетические счета бухгалтерского учета

Пользователям отчетной информацией часто необходимы сведения разной степени генерализации, т.е. как подробные, так и сводные. Для получения различных по уровню развернутости показателей используют синтетические и аналитические счета.

https://www.youtube.com/watch?v=Dyir_4TfZdw

Наиболее удобным будет начать знакомство со структурой бухучета с синтетических счетов, объединяющих сгруппированные значения по всем операциям фирмы. Учет на синтетических счетах ведется в денежном эквиваленте и с применением двойной записи с корреспондирующими счетами.

К ним относят балансовые счета: 01 «ОС»; 10 «ТМЦ»; 50 «Касса»; 51 «Расчетный счет»; 43 «Готовая продукция», 41 «Товары»; 70 «Расчеты с персоналом по зарплате», 80 «УК» и другие, формирующие отчет №1 – бухгалтерский баланс.

Аналитические счета бухгалтерского учета

Аналитические счета открываются в дополнение к синтетическим. Можно сказать, что аналитика формирует синтетические счета, фиксируя сведения по видам имущества, расчетам и обязательствам, выраженным в суммовом и натуральном измерителях.

Аналитические счета применяют для развернутой характеристики объектов учета.

Например, по счету 62 «Расчеты с покупателями и заказчиками» необходимо знать не только общую сумму расчетов, но и конкретный размер задолженности по каждому контрагенту и сроки ее возникновения, а по счету «Материалы» грамотная аналитика укажет наличие, количество единиц и место нахождения каждого вида ТМЦ.

Для детализации счетов синтетического учета используют разные по структуре аналитические счета.

Так, для учета ТМЦ применяют аналитику количественно-суммовой конфигурации, где сальдо и динамика МЦ фиксируются соответственно и в стоимостном, и количественном выражениях.

А учет расчетов с персоналом по зарплате в части ее начисления осуществляется в трудовом и денежном выражении, а по удержаниям из зарплаты — исключительно в деньгах.

В аналитическом учете не приемлема двойная запись, практикуется простая. Однако сведения, аккумулируемые в аналитике, более информативны. Группируют аналитические данные в пределах одного синтетического счета, открывая при необходимости к нему субсчета.

Взаимосвязь между аналитическими и синтетическими счетами

Синтетические и аналитические счета бухгалтерского учета тесно связаны между собой. Связь эта выражается в том, что суммы начальных сальдо (дебетовых или кредитовых), оборотов и конечных остатков по всем аналитическим счетам, относящимся к одному синтетическому, равны начальному сальдо, оборотам и остаткам на конец периода этого синтетического счета.

Таким образом, синтетические и аналитические счета взаимосвязаны, поскольку:

- все операции фиксируются на них на основе одних подтверждающих документов и по одинаковой стороне счета;

- на всех счетах учитываются однородные объекты;

- итоги сальдо и оборотов на счетах синтетического и аналитического учета обязательно равны.

Для отражения аналитической информации используются различные учетные регистры – карточки, группировочные бланки, накопительные ведомости и т.п. Объединенные на субсчетах, сведения сверяются с данными синтетических счетов, а затем отражаются в Главной книге. Зачастую информация синтетического и аналитического учета совмещается в одном учетном регистре, например журнале-ордере.

Контролируют правильность записей на счетах и составления баланса оборотно-сальдовые ведомости, представляющие собой сводные таблицы, где указываются наличие и движение объектов учета за рассматриваемый период.

Синтетические и аналитические счета, субсчета

С целью получения разной, согласно уровня обобщения, информации в бухгалтерском учете используют две группы счетов: синтетический и аналитический.

Синтетический счет – предназначен для укрупненной группировки и учета однородных объектов учета.

Аналитический счет – предназначен для детальной характеристики объектов.

Пример:

43 «Готовая продукция» — синтетический счет.

https://www.youtube.com/watch?v=QryoJ00V_b4

Аналитические счета – на сельскохозяйственном предприятии — зерно, на промышленном предприятии – цемент, на предприятии пищевой промышленности – готовое блюдо и т.д.

Занесение объектов бухгалтерского учета на синтетические счета, называется синтетическим учетом, а на аналитические счета аналитическим учетом. Синтетический учет ведется в денежном выражении, аналитический в количественно — суммовом выражении (например, «Готовая продукция» в синтетическом учете ведется в денежном выражении, в аналитическом в центнерах, тоннах и т.д.).

Связь между аналитическими и синтетическими счетами проявляется в следующем:

- Синтетические счета детализируются при помощи аналитических счетов.

- Хозяйственная операция, отраженная на синтетическом счете, должна быть обязательно учтена и на соответствующем аналитическом счете.

- На синтетическом счете операция записывается общей суммой, а на аналитических в частных суммах, дающих в итоге (ту же) общую сумму.

- Начальный и конечный остатки, обороты по дебету и кредиту синтетического счета должны быть равны суммами соответствующих остатков и оборотов аналитических счетов.

Понятие и характеристика субсчетов

Часть счетов не требуют дальнейшей детализации, поэтому аналитические счета не открываются (Например: касса, расчетный счет). Промежуточным звеном между синтетическим и аналитическими счетами являются субсчета.

Субсчета – это способ группировки данных аналитического счета.

| Синтетический счет | Субсчет | Аналитический счет |

| 10 «Материалы» | 1. Сырье, материалы | Соль, сахар, консервация |

| 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали | Полуфабрикат сметана | |

| 3.Топливо | Диз. топливо, уголь, газ, дрова, торф, бензин. | |

| 4.Тара и тарные материалы | Ящики, мешки | |

| 5.Запасные части | Шины, аккумулятор | |

| 6.Прочие материалы | ||

| 7.Материалы, переданные в переработку на сторону | ||

| 8.Строительные материалы | Доски, кирпич, цемент | |

| 9.Инвентарь и хозяйственные принадлежности | Грабли, лопаты | |

| 10.Специальная оснастка и специальная одежда на складе | Спец. одежда на складе | |

| 11.Специальная оснастка и специальная одежда в эксплуатации | Спец. одежда в эксплуатации |

Оборотные ведомости синтетического и аналитического счета

Главным способом обобщения информации в бухгалтерском учете являются оборотные ведомости. В оборотной ведомости имеются три пары равных итогов:

1 пара – равенство начальных остатков, обусловлено равенством актива и пассива баланса;

2 пара – равенство оборотов обусловлено двойной записью, т.е каждая сумма записывается на счетах дважды;

3 пара – равенство конечных остатков обусловлено двумя первыми равенствами и равенством актива и пассива баланса.

Оборотную (сальдовую) ведомость по синтетическим счетам называют на практике оборотным балансом, т.к она содержит почти все его показатели.

Оборотная ведомость по аналитическим счетам ведется в количественном и суммовом выражении и имеет следующую форму:

| № | Наименование | Количество | Цена | Начальный остаток | Обороты | Конечный остаток | |||

| Количество | Сумма | Количество | Сумма | Количество | Сумма | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Итого: | х | х | х | х | х |

Связь между счетом и балансом

Между счетами и балансом существует тесная взаимосвязь. Каждой статье баланса соответствует счет, кроме отдельных статей, которые отражает данные нескольких счетов.

Например, Сырье и материалы содержат остатки по нескольким счетам.

https://www.youtube.com/watch?v=IW_c2MumfWo

Денежные средства – это статья обобщает остатки по счетам 50, 51, 52, 55.

Счета подразделяются на активные и пассивные аналогично.

Остатки активов и источников их формирования показываются на счетах на той же строке, что и в балансе. Сумма остатков по всем активным счетам равны итогу актива баланса, по всем пассивным счетам равны итогу пассиву баланса.

Практическое задание по теме «Синтетические и аналитические счета, субсчета»

Задание 1:

Синтетические и аналитические счета бухгалтерского учета | Полезное

Синтетические и аналитические счета бухгалтерского учета

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

Так, синтетические счета включают в себя информацию об имущественной части, обязательствах и хозяйственной деятельности организации. Эти данные обобщены и отражены в виде финансов.

В отличие от синтетических, аналитические счета детализируют информацию, содержащуюся в них, так как для корректного управления организацией и ведения бухгалтерии синтетического счета недостаточно.

В аналитических счетах отражается информация касательно тех же операций и имущества, но уже более подробно. Таким образом о конкретном товаре можно получить полную информацию, например, где он в данный момент располагается.

Баланс в аналитическом и синтетическом счетах

В бухучете можно проследить явную связь между счетами и балансом. Основываясь на балансовой информации производится открытие активов и пассивов, наименования которых могут быть такими же, как и в статьях баланса.

В то же время, есть такие счета, отражение которых в балансе происходит по 2 статьям.

В результате чего остаточные суммы в одноименных статьях баланса переквалифицируются в изначальные остатки синтетических счетов, которые только открываются.

В результате подобного отражения объем остатков по дебету синтетических счетов приравнивается к объему остатков по кредиту. Все эти итоговые данные как раз и являются конечной информацией о балансовых активах и пассивах. Основываясь на окончательных результатах сальдо, необходимо составить обновленный баланс на 1-е число последующего отчетного периода.

Последовательность всего процесса можно выразить в трех этапах:

- Балансы в начале отчетного периода;

- Счета;

- Баланс в конце отчетного периода.

Где отражаются счета?

Отражение всей информации, как обобщенной, как и подробной, нужно вести в Главной книге.

В аналитическом учете бухгалтеры используют карточки, ведомости для накопления и группировки данных, различные бухгалтерские книги и регистры для учета информации.

Бывают такие случаи, когда все необходимые данные по учетам можно найти в одном регистре, что так же не является ошибкой, а всего лишь одним из вариантов совмещения.

Для того, чтобы записи производственной деятельности организации отражались корректно, существует контролирующий этот процесс документ, который называется оборотные ведомости. По сути, он представляет собой итоговую информацию, которая характеризует присутствие и перемещение товаров на протяжении одного отчетного периода.

Аналитические счета

Аналитические счета — более подробные, детализированные счета, учет на них производится как в денежном, так и в натуральном выражении.

Аналитические счета открываются к синтетическим и расшифровывают и детализируют их. Аналитические счета — счета 3-го, 4-го и других порядков.

Правило: Остатки и обороты синтетического счета = остаткам и оборотам всех аналитических счетов, открытых в дополнение к синтетическому счету.

Рассмотрим взаимосвязь синтетических и аналитических счетов на примере:

На 1 января на складе организации числятся:

1. Доска на сумму 30 тыс. руб.

2. Брус на сумму 25 тыс. руб.

Сальдо — 55 тыс. руб.

В течение месяца были оприходованы материалы на склад на сумму:

доска — 40 тыс. руб.

брус — 35 тыс. руб

картон — 65 тыс. руб.

Итого 140 тыс. руб.

Отпущено материалов со склада на сумму:

доска — 65 тыс. руб.

брус — 40 тыс. руб.

картон — 45 тыс. руб.

Итого: 150 тыс. руб.

Синтетический учет:

Счет 10 «Материалы»

Мы видим сколько материалов было принято и отпущено со склада, но мы не знаем какие это материалы, для этого нам потребуются данные аналитического учета.

Аналитический учет:

Счет 10 «Материалы»