Нередко заемщики сталкиваются с финансовыми трудностями в процессе погашения кредита. При этом некоторые граждане не укладываются в график платежей, что приводит к пеням и штрафам со стороны банков. Оформить пролонгацию, кредитные каникулы или иначе реструктурировать просроченный долг не удастся.

Также при наличии плохой кредитной истории сложно будет получить рефинансирование в другом банке. Расскажем о том, какие пути выхода из таких ситуаций есть на сегодняшний день. Рассмотрим условия рефинансирования с плохой КИ, перечислим обстоятельства, при которых есть смысл обращаться к посредникам.

- Функции кредитной истории

- Польза рефинансирования для заемщика

- Рефинансирование с плохой КИ

- Как можно рефинансироваться с плохой КИ

- Какие банки дают кредит на рефинансирование при плохой КИ

- При каких обстоятельствах рефинансирование невозможно

- Помогают ли посредники?

- Заключение

- Рефинансирование кредитов с просрочкой

- Процесс рефинансирования кредита с открытыми просрочками

- Рефинансирование кредита для клиентов с плохой КИ

- Как рефинансировать кредит с закрытыми просрочками

- Можно ли рефинансировать кредит, если есть просрочки?

- Чем же опасны открытые просрочки по кредиту?

- Рефинансирование старых кредитов с просрочкой

- Согласятся ли рефинансировать кредит, если есть просрочки?

- Причины отказов

- Как производится рефинансирование кредита с просроченной задолженностью

- Какие банки занимаются рефинансированием кредитов с просрочкой

- Рефинансирование кредитов под самый низкий процент

- Необходимые документы для рефинансирования кредита

- Рефинансирование кредита с просрочками: какие банки занимаются ипотекой с открытой задолженностью, можно ли оформить помощь в других учреждениях?

- Последствия открытой задолженности

- Можно ли рефинансировать при просроченных платежах?

- Инструкция, как сделать в другом учреждении

- Выбираем банк, который занимается перекредитованием

- Требования и документация

- Если идет речь об ипотеке

- Можно ли рефинансировать кредит, если есть просрочки? ТОП 3 банка

- Чем же опасны открытые просрочки?

- Как рефинансировать кредит с открытыми просрочками?

- Какие банки занимаются рефинансированием кредитов с просрочкой?

Функции кредитной истории

Большинство финучреждений предпочитают иметь дело с платежеспособными и ответственными клиентами. При этом если гражданин обращается за кредитом в первый раз в жизни, банку важно составить о нем представление, чтобы понять, стоит ли с ним сотрудничать. Когда речь идет о рефинансировании, получается, что КИ у заемщика уже есть.

Принять обоснованное (положительное или отрицательное) решение помогают специальные организации – бюро кредитных историй. БКИ предоставляют информацию о человеке, который обратился в банк, чтобы получить заемные средства.

Бюро фиксируют в том числе и все случаи выплат по предыдущим кредитам, которые оформлял гражданин, наличие просрочек, их продолжительность и объем задолженности в тот или иной период времени.К сведению. Получить отчет о состоянии своей кредитной истории может и сам клиент.

Некоторые граждане делают запрос регулярно. Иногда в сводке могут содержаться ошибочные негативные сведения по ошибке. Если вы запросили выписку в БКИ и увидели, что там есть недостоверные данные, срочно сообщите об этом представителю бюро.

Если ошибка подтвердится, после корректировки досье кредитную историю удастся исправить.

Сводка, которую получает банк из БКИ, дает возможность принять взвешенное решение. Хорошая КИ, в которой не зафиксировано просрочек, означает, что клиент ответственно относится к своим долговым обязательствам.Обратите внимание! Нулевая кредитная история (когда гражданин впервые хочет оформить заем) также может стать негативным фактором при рассмотрении заявки.

Если речь идет о рефинансировании, то больше шансов взять новый кредит будет у клиентов с хорошей КИ.

Польза рефинансирования для заемщика

Перекредитование дает возможность избежать таких негативных последствий просрочки, как пени, штрафы со стороны банка, увеличение долга. Если клиент найдет выгодную программу и нового займа процентная ставка будет ниже, чем у действующего, условия погашения могут даже улучшиться.

Кроме того, рефинансирование – способ сохранить хорошую кредитную историю.

Особенно важно избежать просрочки тем, кто взял заемные средства под залог. Благодаря этой процедуре должник, рискующий не выполнить свои обязательства перед банком и лишиться обремененной собственности, просто меняет кредитора.

Еще один плюс рефинансирования – возможность объединить несколько потребительских займов в один. Как правило, для этого должны быть выполнены определенные условия.

К примеру, в Сбербанке клиент может объединить в один до пяти потребительских кредитов, если они оформлены в рублях. Не менее 6 месяцев по каждому из них должны исправно вноситься платежи.

Кроме того, ни один из кредитов не должен ранее рефинансироваться. То же касается и процедуры реструктуризации.

Рефинансирование с плохой КИ

К сожалению, далеко не все организации готовы предоставить заем гражданину с репутацией безответственного и неплатежеспособного клиента. Тем не менее, программы рефинансирования действуют и для тех, у кого кредитная история оставляет желать лучшего.

https://www.youtube.com/watch?v=ImwLJ3na1pg

Обратите внимание! При наличии непогашенной просрочки по действующему займу получить новый кредит практически невозможно. Процедура рефинансирования будет доступна только тем клиентам, которые вносили платежи в соответствии с графиком.

Наличие просрочек в КИ и действующего непогашенного долга будет по-разному восприниматься потенциальными кредиторами.

Рассмотрим основные требования банков к рефинансируемым займам. Стандартный перечень условий выглядит следующим образом:

- соблюдение графика погашения не менее полугода. Действующий кредит должен без просрочек выплачиваться последние 6 месяцев;

- отсутствие непогашенных просрочек за последний год;

- не менее 6 месяцев до закрытия кредита по графику на момент обращения клиента за рефинансированием;

- клиент проходит процедуру впервые. Рефинансировать заем несколько раз нельзя.

Наличие плохой кредитной истории снижает шансы на одобрение заявки. Тем не менее, некоторые банки идут навстречу клиентам с испорченной репутацией. Зачастую кредитно-финансовые организации при этом выдвигают дополнительные требования.

Как можно рефинансироваться с плохой КИ

Быстро исправить испорченную кредитную историю не получится. Чтобы получить новый заем, средствами которого вы сможете закрыть действующий долг, понадобится выполнить определенные условия финансовой организации.

Приведем перечень стандартных требований банков для клиентов с плохой кредитной историей:

- предоставление справки о доходах (или другой документ, который подтвердит платежеспособность клиента). Кредитор должен быть уверен, что гражданин сможет погасить новый заем;

- открытие вклада в том банке, куда вы обращаетесь за рефинансированием;

- залог ликвидного имущества;

- привлечение поручителей.

Если эти условия вас не устраивают, вы можете обратиться в МФО, которая без дополнительных требований предоставит заем клиенту с плохой кредитной историей.

При этом важно правильно оценить свои финансовые возможности.

Следует учитывать, что процентная ставка и другие условия кредитования в МФО сами по себе значительно жестче, чем у большинства банков, а просрочка может привести к штрафам и резкому увеличению общего долга.

Какие банки дают кредит на рефинансирование при плохой КИ

Сложность поиска нужного банка заключается в том, что практически ни одна финансовая организация напрямую не заявляет о своей готовности пойти навстречу клиенту с плохой репутацией.

Тем не менее, на сегодняшний день действуют программы для граждан с испорченной КИ.К сведению. Компании, которые стараются расширить свою клиентскую базу, зачастую более заинтересованы в привлечении новых заемщиков.

В связи с этим они охотнее могут пойти навстречу тем, кто нуждается в рефинансировании кредита.

Перечислим некоторые банки, которые готовы предоставить новый заем для погашения действующего:

- Альфа-Банк,

- ВТБ,

- Интерпромбанк,

- Промсвязьбанк,

- Ренессанс Кредит,

- Росбанк,

- Сбербанк,

- Совкомбанк,

- Хоум Кредит Банк.

Все они предлагают рефинансировать заем на своих условиях. Ознакомиться с ними вы может на нашем финансовом портале. Найти нужную программу вам поможет онлайн-поисковик. Перейдите на страницу «Банки» – «Кредиты» – «Рефинансирование».

Задайте в меню сумму, необходимую для погашения действующего займа, и приемлемый срок выплаты. Используйте фильтры, чтобы указать приемлемые для вас дополнительные параметры перекредитования. На экране появятся те варианты, которые соответствует условиям поиска.

Если вас устраивают условия, вы можете оформить заявку онлайн.

Вопрос рефинансирования с плохой кредитной истории следует решать в индивидуальном порядке. В каждой отдельной ситуации тот или иной банк может предложить свой перечень дополнительных условий. Тем не менее, есть обстоятельства, при которых перекредитование оформить нельзя.

При каких обстоятельствах рефинансирование невозможно

Перечислим ситуации, когда оформить перекредитование не получится.

К стоп-факторам относятся следующие обстоятельства:

- наличие непогашенных просрочек;

- несвоевременная выплата действующего кредита в течение последнего года;

- не прошло еще 6 месяцев с момента получения займа, менее полугода осталось до его закрытия;

- отказ выполнить требования банка, касающиеся обеспечения нового кредита (залога, поручительства);

- предоставление ложных данных о займе.

При наличии плохой КИ и невыполнении хотя бы одного требования банка клиенту, скорее всего, откажут в рефинансировании кредита.

Помогают ли посредники?

Изменить кредитную историю какими-то искусственными способами не получится. Если клиенту не удается самостоятельно решить вопрос с рефинансированием, он может обратиться к кредитному брокеру. Посреднические услуги сегодня предлагают многие компании.

В их числе есть как добросовестные брокеры, так и настоящие мошенники.

Отличить одних от других можно по нескольким признакам:

- добросовестные посредники никогда не гарантируют результата заранее;

- у легальных брокерских организаций есть сайты, которые существуют не один год и где клиенты могут оставлять свои комментарии. Ознакомьтесь с теми отзывами, которые пишут те, кто уже воспользовался услугами той или иной компании;

- легальный брокер никогда не предложит незаконных методов исправления кредитной истории. Так делают только мошенники.

Если компания гарантирует положительный результат, несмотря ни на какие обстоятельства, лучше всего выбрать другого посредника. В противном случае вы рискуете просто впустую потратить деньги.

Заключение

Кредитная история – важный ориентир для любого банка. Если репутация заемщика испорчена, получить рефинансирование будет сложно.

Могут потребоваться дополнительные гарантии того, что клиент вовремя погасит новый кредит (залог, поручительство, открытие счета и пр.).

Обращаться к посредникам следует только тогда, когда вы уверены в том, что брокерская компания добросовестно выполнит свою работу. Правда и мифы о деньгах в

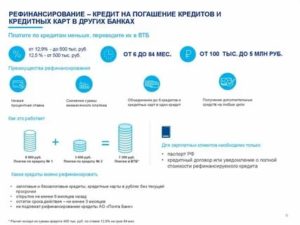

Рефинансирование кредитов с просрочкой

/ Кредиты / Рефинансирование / С просрочкой

Оформить рефинансирование кредита с просрочкой платежей в других банках с процентной ставкой от 7% годовых.

Сравните условия перекредитования, ознакомьтесь со списком необходимых документов и оставьте заявку на сайте выбранной финансовой организации.

Воспользоваться предложением могут все физические лица в возрасте от 21 до 65 лет, постоянно проживающие на территории РФ.

https://www.youtube.com/watch?v=Q2els9g3Pl0

Список из 15 банков для рефинансирования

- АО «Альфа-Банк», лицензия ЦБ РФ №1326

- АО «Уралсиб», лицензия ЦБ РФ: №2275

- ПАО «Росбанк», лицензия ЦБ РФ №2272

- ПАО Банк «ФК Открытие», лицензия ЦБ РФ №2209

- ПАО КБ «УБРиР», лицензия ЦБ РФ №429

- ПАО «МТС-Банк», лицензия ЦБ РФ №2268

- ПАО «Банк ВТБ», лицензия ЦБ РФ №1000

- АО «Газпромбанк», лицензия ЦБ РФ №354

- ПАО «Почта Банк», лицензия ЦБ РФ №650

- ПAO «Промсвязьбанк», лицензия ЦБ РФ №3251

- ПАО «СКБ-Банк», лицензия ЦБ РФ №705

- ПАО «Сбербанк», лицензия ЦБ РФ №1481

- АО «Россельхозбанк», лицензия ЦБ РФ №3349

- АО «Райффайзенбанк», лицензия ЦБ РФ №3292

- АО АО КБ «Ситибанк», лицензия ЦБ РФ №2557

Многие банки предлагают воспользоваться услугой рефинансирования кредита клиентам с открытыми и закрытыми просрочками. Основная цель рефинансирования – объединение все ранее взятых долговых обязательств в единый кредит, который будет выдан на более привлекательных условиях.

Заемщик вправе сменить кредитора, который самостоятельно займется закрытием имеющихся задолженностей. Повысить шанс на рефинансирование кредитов с открытыми просрочками можно при соблюдении некоторых рекомендаций. Среди них:

- оформление поручительства;

- внесение залога;

- открытие счета в банке.

Рассчитывать на рефинансирование стоит клиентам со стабильными доходами, которые подтверждены документально.

Процесс рефинансирования кредита с открытыми просрочками

Оформить рефинансирование кредита с просрочками можно путем подачи онлайн-заявки на официальном сайте выбранного банка. Для этого следует подготовить пакет документов:

- действующий гражданский паспорт;

- справка 2-НДФЛ о доходах;

- второй документ – СНИЛС, заграничный паспорт, водительское удостоверение;

- копия трудовой книжки;

- справка о задолженности, кредитный договор и график выплат.

В качестве залога можно предоставить ликвидное имущество – недвижимый объект или транспортное средство. Если срок просрочки превышает 3 месяца, то рефинансирование просроченной задолженности будет предложено на менее выгодных условиях, с поручительством или внесением залога.

Рефинансирование кредита для клиентов с плохой КИ

Для принятия решения финансовые организации изучают кредитную историю обратившегося. При наличии испорченной кредитной истории некоторые банки готовы одобрить заявку на рефинансирование кредита с просрочками, если клиент соответствует определенным требованиям. Рассмотрим их:

- нет открытых просрочек за последние 12 месяцев;

- заемщик обращается в банк за услугой первый раз;

- в течение полугода соблюдался график платежей;

- до закрытия кредита осталось не меньше 6 месяцев.

При испорченной КИ у клиента меньше шансов на одобрение заявки и рефинансирование кредита. Кроме того, банк может установить дополнительные требования – предоставить справку о доходах, которая подтвердит платежеспособность, внести залог, привлечь поручителя или открыть новый вклад в конкретной финансовой организации.

Как рефинансировать кредит с закрытыми просрочками

Подать заявку на рефинансирование кредита с закрытыми просрочками можно в дистанционном режиме на сайте банка. В анкете указываются:

- сумма, срок и цель кредитования;

- личные и контактные данные;

- паспортные данные;

- адрес проживания;

- информация о месте работы, стаже, размере заработка.

Финансовая организация проверяет заявку и выдает предварительный ответ. Окончательное решение принимается после предоставления всего пакета документов. После заключения договора деньги перечисляются на карточку. Долг необходимо погашать равными частями в соответствии с установленным графиком платежей.

- Росбанк

- УРАЛСИБ

- Альфа-Банк

- Хоум Кредит Банк

- Райффайзенбанк

- Пенсионерам

- Студентам

- Безработным

- С 18 лет

- Без 2-НДФЛ

- С 2-НДФЛ

- Без справок

- 1 месяц

- 2 месяца

- 3 месяца

- 6 месяцев

- 1 год

- 2 года

- 3 года

- 4 года

- 5 лет

- 10 лет

Можно ли рефинансировать кредит, если есть просрочки?

У заемщиков есть возможность ранее взятый кредит переоформить на более выгодных условиях (под меньший процент, по другой валюте и т.д.), то есть провести рефинансирование. В связи с этим часто возникает вопрос – можно ли осуществить перекредитование при наличии просрочек по кредиту? Ответ можно найти в настоящей статье.

Чем же опасны открытые просрочки по кредиту?

Каждый заемщик знает, что наличие просроченной задолженности перед банком неизбежно влечет за собой ряд неприятных последствий. Выражаются они в следующем:

- В первую очередь должнику будет сложно, а в отдельных случаях практически невозможно, взять еще одну ссуду, так как одним из основных требований большинства банков является отсутствие открытых долгов перед другими кредиторами.

- Начисление штрафа за каждый день неуплаты кредитного платежа. Конкретный размер пени фиксируется в условиях договора. Таким образом, чем продолжительнее этот период, тем больше сумма, которую придется вернуть банку. Нередко должник по этой причине попадает в долговую «яму».

- Испорченная кредитная история – все просрочки обязательно будут внесены в специальную базу. В связи с этим в будущем заемщик может столкнуться с проблемами при попытке оформления нового кредита.

- Если обеспечением по возврату ссуды выступает имущество должника, то в этом случае он может лишиться объекта залога. Банк заберет его себе в счет погашения долгов.

Таким образом, открытые просрочки по кредиту влекут за собой достаточно много опасностей. При этом важно понимать, что провести рефинансирование такой задолженности будет достаточно сложно. Не каждый банк готов связываться с заемщиком, за которым числятся просрочки по кредиту.

Рефинансирование старых кредитов с просрочкой

Одним из способов уменьшения кредитной нагрузки является переоформление ссуды, взятой в другом банке, на более выгодных условиях у нового кредитора. При этом некоторые кредитные учреждения осуществляют перекредитование и для собственных клиентов.

https://www.youtube.com/watch?v=O8pJnX08xI0

Все может существенно усложниться, если обнаружится, что у заемщика в прошлом были допущены просрочки по рефинансируемому кредиту.

Согласятся ли рефинансировать кредит, если есть просрочки?

Как уже было сказано выше, далеко не каждый банк согласится рефинансировать ссуду, которая погашалась с нарушением установленных в договоре сроков. В данной ситуации у заемщика есть большой шанс получить отказ в предоставлении такой услуги.

В то же время, некоторые кредиторы все же готовы провести перекеридтование. Однако стоит понимать, что в этом случае условия будут более жесткие (например, повышенная процентная ставка, более короткий срок кредитования и т.д.).

Кроме того, банк может установить определенные ограничения относительно продолжительности периода просрочки.

Например, в Россельхозбанке при рефинансировании ипотечного кредита действует следующее условие: длительность просроченных платежей за последние 180 дней не должна превышать 30 суток.

Причины отказов

Основная причина отказа в рефинансировании кредитов с просрочкой заключается в рисках, которые неизбежно несет банк, связываясь с неплатежеспособным заемщиком.

В данном случае у кредитора нет никаких гарантий того, что должник не допустит просрочку и по новой ссуде.

Именно поэтому многие банки отказывают или же требуют предоставление обеспечения по ссуде (например, передача недвижимости в залог).

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

- В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

- Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк. Важно понимать, что если он откажет, провести перекредитование не получится.

- После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

- Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

- Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

- В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

- «ФК Открытие»,

- «Альфа-Банк»,

- «Россельхозбанк» и другие.

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту. Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий.

Так, понижение ставки на 1% не является весомым основанием для перекредитования.

По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл.

Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

https://www.youtube.com/watch?v=xwvCde-6Kd4

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается.

Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия.

Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

Рефинансирование кредита с просрочками: какие банки занимаются ипотекой с открытой задолженностью, можно ли оформить помощь в других учреждениях?

/ Рефинансирование / Допускается ли рефинансирование кредита с просрочками?

Просроченные платежи запускают механизм финансовых потерь и негативных последствий для должника.

Если с самого начала не исправить ситуацию, не найти ресурсы и способы, которые помогут закрыть неустойку, вывести платежи в соответствии с графиком, задолженность может в короткий срок стать безнадежной с вытекающими негативными последствиями. Поэтому действовать нужно быстро, применяя разные методы. Один из них – рефинансирование.

Последствия открытой задолженности

При заключении кредитного соглашения заемщику вручается график платежей, который является неотъемлемой частью самого договора. Расчеты с нарушением этого графика, когда вносится меньше предусмотренных сумм, приводит к задолженности. Ее наличие еще усложняет положение плательщика, финансовая нагрузка на его бюджет возрастает. Но это не единственное, с чем ему приходится столкнуться.

Последствия задолженности открытого типа:

- Финансовые потери в виде наложенной неустойки, штрафов, размер которых определяется договоров или положениями гражданского законодательства;

- Плохая кредитная история – сведения о неисполнении обязательств заемщиком помещаются в реестр, они доступны заинтересованным лицам;

- Уголовная ответственность – наступает из-за действий должника, направленных на злостное уклонение от обязательств по кредиту.

Штраф отличается от неустойки, он назначается в фиксированной сумме за каждый случай нарушения, например, за сам факт просрочки.

Пеня насчитывается от размера задолженности, измеряется в процентах, начисляется за каждый просроченный день. Как правило, кредитор прибегают к комбинированному варианту наказания — назначается штраф и начисляется пеня.

Другие варианты финансовых санкций – повышение процентной ставки и право требовать досрочного погашения ссуды.

https://www.youtube.com/watch?v=9B0mhXBPgM4

С 2014 года вступил в силу Закон о потребкредите, который ограничивает максимальный размер неустойки 20% годовых.

Под кредитной историей понимается выполнение клиентом банка взятых на себя обязательств по своевременному погашению кредита так, как это указано в договоре. Данные на заемщиков с 2004 года заносятся в соответствующее бюро, где они хранятся в течение 15 лет.

Финансовые организации расценивают просрочки в 30 дней как техническое нарушение, которое возникает по объективным обстоятельствам. Тревогу вызывают долги, срок которых превышает 90 дней – это одно из условий банкротства.

Наконец, уголовная ответственность грозит заемщику по нескольким статьям, а именно:

- Злостное уклонение от погашения кредита (ст.177 УК);

- Мошенничество (ст. 159 УК).

Одно из необходимых условий в первом случае – размер кредита не менее 1,5 млн р. За мошенничество могут привлечь, если должник при оформлении займа указал неправдивые данные. Следствие и суд могут квалифицировать такие действия, как намеренный обман банка, злоупотребление его доверием с целью получить от него деньги.

Можно ли рефинансировать при просроченных платежах?

К общим требованиям, которые ускоряют получение разрешения на перекредитование, относится хорошая кредитная история. Но это идеальные условия, которые не всегда можно соблюсти. Банки предоставляют и рефинансирование с просрочками.

Как показывает практика, кредит можно оформить через несколько месяцев после окончания процедуры банкротства физлица. Обязательное требование – уведомление финансовой организации о факте несостоятельности.

То есть, должник может либо пройти процедуру банкротства, либо попытаться избежать ее через реструктуризацию и рефинансирование. Благодаря последней, заемщик:

- Предупреждает начисление пени и штрафов;

- Меняет сроки погашения и процентные ставки по текущему кредиту;

- Уменьшает размер ежемесячного платежа или срок кредитования.

Банки неохотно соглашаются на рефинансирование оформленного у них кредита. Идут на это только с целью сохранения клиента и общей стоимости выданных кредитов, снижения риска повышения безнадежных займов. Выход – предоставление в залог ликвидного имущества, стоимость которых способна покрыть все издержки и риски банка.

Инструкция, как сделать в другом учреждении

Если рефинансирование с просрочками происходит в другом банке, предстоит освобождение имущества из-под залога – это основная особенность процедуры через иного кредитора. Все остальное, включая обращение и сбор документов, совпадает. Алгоритм действий следующий:

- Изучение предложений финансовых организаций, расчет выгоды от перекредитования.

- Уточнение пакета документов, который следует подать вместе с заявкой в выбранный банк.

- Сбор необходимых справок, других бумаг, внесение необходимых оплат, заполнение и подача заявки.

- Получение одобрения и подписание нового кредитного договора.

Это основные пункты, но могут быть и отличия. Например, подавать заявку можно через Домклик. Предварительно следует на нем зарегистрироваться. Финансовые организации по закону не ограничены в сроках рассмотрения заявки. Нередко они самостоятельно указывают, что ответ дают в течение 2-3 или 5 дней, как конкурентное преимущество перед другими кредиторами.

Расчеты нужно вести, поскольку не всегда выгодно соглашаться на изменение условий. Например, смена дифференциального графика платежей на аннуитетный при уменьшении процентной ставки на 2% делает заем более дорогим. Тезис актуален для ипотеки, рефинансирование которой имеет свои особенности. Подробнее об этом, ниже.

Выбираем банк, который занимается перекредитованием

В 2017 году возобновился рост кредитования, в том числе и ипотечного. Однако в структуре выданных займов рефинансированные договора занимают 20%. В некоторых банках их доля выше. Например, в ВТБ24 перекредитование формирует треть от всех выданных кредитов. А из всех выданных ипотек дальневосточным Примсоцбанком, рефинансированные составили около 50%.

В рейтинге из 200 банков с наибольшим кредитным портфелем в ТОП-10 вошли: ПАО Сбербанк, ПАО ВТБ, АО ГПБ, ПАО ВТБ24, АО НКО НКЦ, АО «Россельхозбанк», АО «Альфа-Банк», ПАО «Московский кредитный банк» и «ФК Открытие», АО ЮниКредит Банк. Эти банки предоставляют рефинансирование с просрочками, но каждый случай рассматривается индивидуально.

https://www.youtube.com/watch?v=AnH6F5mDYq4

В среднем, уровень просрочки по кредитам для физлиц находится на уровне 6,5%. Для финансовых организаций такой объем – возможность для увеличения кредитного портфеля за счет перекредитования. Можно найти займодателя, который согласиться рефинансировать кредит с просрочками.

Требования и документация

Основной пакет документов, который готовится для подачи вместе с заявкой в банк, следующий:

- Удостоверение личности (паспорт).

- СНИЛС.

- Трудовая книжка.

- Справка 2-НДФЛ.

- Кредитный договор и график выплат, справка о задолженности по нему.

Далее, все зависит от индивидуальных особенностей заемщика и требований банка. Например, если срок просрочки превышает 3 месяца, это усложняет процедуру перекредитование, делает его менее возможным или выгодным. Если задолженность превышает квартал, составляет полгода-год, повысить шансы на удовлетворение заявки можно за счет закрытия задолженности, выплаты штрафов и неустойки.

Об условиях рефинансирования кредита также можно узнать, прочитав здесь.

Кроме того, рекомендуется предложить в качестве залога ликвидное имущество: недвижимость, транспортное средство, ценные бумаги.

Чтобы не ошибиться, рекомендуется обращаться за консультацией и помощью к кредитным юристам или брокерам.

Они наиболее компетентны в вопросах получения займов, их рефинансирования, начисления штрафов и неустойки, оформления залога.

Если идет речь об ипотеке

С ипотекой немного сложнее, чем обычным потребительским кредитом. Во-первых, речь идет о крупных суммах, а во-вторых, договор заключается на большой срок от 5-10 до 25-30 лет. Как правило, за это время пройдет несколько кризисных периодов, в которые рабочие места и уровень зарплат сокращаются, растут просрочки.

Однако статистика указывает, что при росте количества ипотеки в 2017-2018 году, доля рефинансированных кредитов на жилье превысила 15%.

Несколько рекомендаций от практикующих юристов и брокеров:

- Рефинансирование ипотеки выгодно, если процентная ставка уменьшается не менее чем на 2%;

- Минимальную ставку банк предлагает тем, кто застраховал жизнь, здоровье и залоговое имущество;

- Страхование проводить не в предложенных кредитором компаниях, а аккредитованных организациях – это снижает финансовые затраты;

- Перекредитование лучше проводить при окончании срока страхования, чтобы избежать денежных потерь и переплат.

Можно ли рефинансировать кредит, если есть просрочки? ТОП 3 банка

Если клиент перестает вовремя вносить платежи, начинает накапливаться просрочка. Скажем, внести очередной платеж согласно графику необходимо было 20-го числа, и если деньги в этот день списаны не были, то с этого числа копятся пени и идет отсчет просроченных дней.

Рефинансирование с просрочками банки не приветствуют. Обычно в требованиях к погашаемым кредитам отдельно указано, что на момент рефинансирования по кредиту не должно быть просроченных платежей.

Иногда рефинансирование при просрочке возможно, если срок внесения платежа истек меньше, чем на месяц. Некоторые банки перекредитуют займы, по которым не вносились платежи (или вносились, но не в полном объеме) последние три месяца.

На какие условия можно при этом рассчитывать, читайте в нашей статье.

Чем же опасны открытые просрочки?

Казалось бы, какая банку разница – есть у вас просрочки или нет. Просто в сумму для рефинансирования нужно включить сумму набежавших штрафов и пени. Так почему рефинансирование с просроченной задолженностью не пользуется популярностью у банков:

Велик риск, что новый кредит клиент также не будет выплачивать вовремя или в полном объеме – ведь уже есть прецедент, говорящий не в пользу заемщика,

Из-за открытых просрочек по кредиту могут быть начато судебное делопроизводство, поэтому рефинансирование просто невозможно,

Могут возникнуть трудности с точным расчетом суммы, необходимой для полного погашения просроченного кредита.

Все же, первая причина является главной – банки опасается, что приобретет очередного проблемного клиента, на котором можно заработать больше головной боли, чем денег.

https://www.youtube.com/watch?v=1pYCAo8mfVc

Обратиться можно и в свой банк. Иногда менеджеры сами начинают звонить проблемному клиенту и предлагать перекредитовать просроченный займ, включив в новый сумму набежавших пени и просрочек. Юристы не советуют соглашаться на такой шаг, если у вас есть веские основания для того, чтобы просрочить платеж.

Лучше попробовать обратиться в свой банк за услугой реструктуризации, предоставив документы, подтверждающие значительное ухудшение материального положение (нахождение на продолжительном лечении, выход в декретный отпуск, наступление инвалидности с потерей трудоспособности, потеря работы и т.п.).

Банк обязан принять заявление, рассмотреть его и дать письменный ответ. Если ответ будет отрицательным, с ним заемщик вправе обратиться в суд.

Если суд сочтет, что основания для реструктуризации были весомыми, он обяжет банк списать накопившиеся пени и штрафы, и провести реструктуризацию с тем, чтобы клиент смог вносить платежи на новых условиях.

Если вы решили взять кредит на рефинансирование кредитов с просрочкой в другом банковском учреждении, то не забудьте указать, что ваш займ относится к категории проблемных.

При каких условиях банки более охотно совершают перекредитование проблемных кредитов:

Если вы хотите рефинансировать несколько крупных займов, из числа которых только один просрочен.

Если в числе рефинансируемых займов есть залоговые, и вы готовы после погашения их в сторонних банках переоформить в залог новому.

Если просрочка составляет менее 1 месяца.

Если вы являетесь зарплатным клиентом банка, куда обращаетесь за перекредитованием.

Как рефинансировать кредит с открытыми просрочками?

Не всегда при перекредитовании клиенту требуется посещать офис своего старого банка и брать там справку об остатке задолженности или согласие банка на проведение рефинансирования. Но когда речь идет о том, чтобы погасить займ с открытыми просрочками, такой шаг необходим.

Итак, вы сходили в свой старый банк, поговорили с менеджером, взяли справку о сумме к погашению с учетом набежавшей штрафной суммы.

Справка действует недолго, так что с ней отправляйтесь в офис того банка, где вы надеетесь получить деньги на перекредитование.

Заполнять заявку онлайн в данном случае не имеет смысла – на сайтах банков повсеместно указано, что кредиты с просроченными платежами они не перекредитуют. Однако, на деле применяется индивидуальный подход. Но для его применения нужен личный визит.

Сразу возьмите с собой паспорт, кредитные договора, свидетельства о праве собственности на недвижимость или транспорт и т.п. – все то, что мы указали выше. В офисе напишите заявлению на реструктуризацию, указав в нем, что есть просрочка.

Приложите к заявлению копии необходимых документов и ждите ответа. Вас могут вызвать в офис банка для беседы, а могут позвонить (или отправить сообщение) и сообщить о решении банка.

Обычно на его принятие уходит от нескольких рабочих дней до одной недели.

Если ответ положительный, клиент приходит в банк, где с ним решается вопрос о возможности оформления залога, привлечения поручителя или созаемщика. После этого заключается кредитный договор. Ставка по нему в разных банках может составлять от 20 до 30%. Все зависит от суммы, срока, периода просрочки и других параметров.

Деньги на рефинансирование кредитов в других банках обычно переводятся непосредственно на их расчетные счета, и тогда с клиента не требуют справку о погашении. Если же задача погашения займов возложена на заемщика, то он обязан взять справки о том, что кредиты погашены в полном объеме и по ним у банка (или банков) нет никаких претензий.

Впрочем, при перекредитовании других банков с непогашенными просрочками с вас могут попросить справки о погашении и отсутствии претензий в любом случае – так новый банк подстраховывается.

А если банк и не запросил подобную справку, юристы советуют клиентам все равно за ней сходить – так у вас на руках будет документ, подтверждающий, что к вам нет никаких претензий и со старым банком все дела покончены.

Какие банки занимаются рефинансированием кредитов с просрочкой?

О том, что банк занимается перекредитованием просроченных кредитов, он не напишет на своем сайте. А все потому, что дело это очень щекотливое.

В одном случае банк может сделать рефинансирование, в другом он не пойдет на такой шаг.

Все зависит от срока, в течение которого не вносились обязательные платежи, суммы, материального положения заемщика, причин, по которым было допущено нарушения графика выплат, и других факторов.

Узнайте, рефинансируют ли банк Ваши кредит, а чтоб увеличить шансы отправьте заявки в несколько банков:

Подберем для вас персональные предложения по рефинансированию ипотеки или нескольких кредитов! Отправить заявку

во все банки

Или подберите предложение банков по отдельности в разделе банки.

https://www.youtube.com/watch?v=9iaoOk1QVzI

Простой пример: если банк напишет, что просрочка не проблема, и кредит вы можете оформить, если есть один, два и более пропущенных платежей, то в его офис повалят все подряд – те, кто потерял работу и не собирается ее искать, заядлые транжиры, которые спускают всю зарплату в онлайн казино, и т.п.

И банк, который делает перекредитование для всех желающих, очень быстро сам пойдет на дно – чуда не произойдет, проблемный клиент таковым и останется, только уже став головной болью нового банка.

Совсем другое дело, когда речь идет о заемщике, который получает хорошую зарплату, а одну единственную просрочку допустил во время прохождения лечения в стационаре. Ему вряд ли откажут в любом банке.

Можно составить примерный рейтинг на основании того, какие банки рефинансируют просроченные займы чаще всего.

Готов выдать деньги под 18-20% при условии, что клиент заключит страхование собственной жизни и возможной нетрудоспособности. При больших суммах речь может зайти об оформлении залога.

Сюда можно обратиться, если просрочка составляет не более 30 дней. Приготовьтесь предоставить расширенный пакет документов. Ставка составляет 21%.

Здесь получить займ можно только в том случае, если кредитная история не успела испортиться. Это возможно в том случае, если просрочка имеет срок не более недели. Лучше всего обратиться в этот банк как можно раньше, тогда велик шанс получить наиболее выгодные условия перекредитования – низкую ставку и маленькую переплату.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос