Процентная ставка – это значение, мера, которая определяет плату за пользование тем или иным кредитом. По какому принципу устанавливаются данные значения?

Какова мировая тенденция кредитных процентных ставок?

В данной статье разберемся, какие сраны являются рекордсменами по минимальным и максимальным процентным ставкам на кредиты в мире.

- Роль процентной ставки в кредитной системе

- Причины существенной разницы в значении процентных ставок в России и за рубежом

- Ключевые ставки некоторых Центральных Банков мира по состоянию на апрель 2019 года

- Самые низкие ставки по ипотеке в мире

- 1 место — Финляндия

- 2 место — Япония

- 3 место — Швейцария

- 1 место — Аргентина

- 2 место — Венесуэла

- 3 место — Украина

- 4 место — Беларусь

- Какие процентные ставки по кредитам в Европе?

- Инфляция и кредитование

- Самые низкие показатели в Европе

- Ипотека в Европе

- Потребительский кредит в Европе

- Банки, предоставляющие выгодные условия

- Кредиты в России и за рубежом в 2020 году – сравнение процентов

- Ставки по кредитам в России и за границей

- Кредиты в России — стоимость в 2020 году

- Стоимость кредита в США

- Какие ставки по кредитам в Европе

- Кредиты на постсоветском пространстве — стоимость в 2020 году

- Сравнение ставок по кредитам в разных странах

- Методология

- 15 стран с самыми низкими процентными ставками по кредитам

- 1. Швейцария

- 2. Дания

- 3. Швеция

- 4. Япония

- 5. Болгария

- 6. Европейский Союз

- 7. Израиль

- 8. Самоа

- 9. Великобритания

- 10. Норвегия

- 11. Фиджи

- 12. Чехия

- 13. Венгрия

- 14. Албания

- 15. Канада

- Какие в Европе проценты по кредитам?

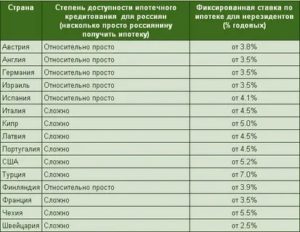

- Какие условия действуют за границей?

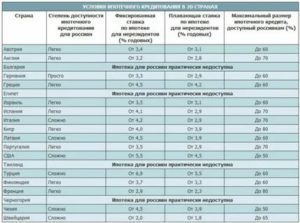

- Могут ли россияне получить ипотеку в Европе?

- Ипотека в России

- Сбербанк в Европе жесть

- Процентные ставки в европейских филиалах

- Как россиянину взять кредит в Европе?

- Почему в России займы дороже?

- Кредиты за границей

- Кредит в минус

- Иностранный займ

- Как оформить займ в другой стране?

- Несколько советов

- Вывод

Роль процентной ставки в кредитной системе

Процентная ставка — это показатель, выраженный в процентном выражении, который определяет плату за пользование заемщиком кредитными средствами банка в расчёте за определённый период (месяц, квартал, год). Процентная ставка может быть:

- Фиксированной и плавающей;

- Базовой и эффективной;

- Годовой, квартальной, месячной или дневной.

Каждый коммерческий банк определяет размер кредитных ставок в соответствии с банковским законодательством своего государства. При этом, ключевое значение в определении ставок для коммерческих банков является ставка Центробанка (она так и называется, ключевая ставка).

У каждой страны свой Центральный Банк, который самостоятельно назначает свою ключевую ставку в зависимости от совокупности внешних и внутренних экономических факторов.

Причины существенной разницы в значении процентных ставок в России и за рубежом

Определяющим фактором, становления процентных ставок по кредиту в России, является значение ключевой ставки Центрального Банка Российской Федерации. Ключевая ставка Центробанка в течение одного года может меняться несколько раз. В нижеприведенной таблице рассмотрим значение ключевой ставки ЦБ РФ в период с сентября 2013 года до марта 2019 года.

Значение ключевой ставки ЦБ РФ в период с сентября 2013 года до марта 2019 года.

| Сентябрь 2013 – декабрь 2013 | 5,5% |

| 2014 год | Максимальное значение – 17% |

| 2015 год | 11% |

| 2016 год | 10% |

| 2017 год | 7,75% |

| 2018 год | Варьировалась в значении от 7,25-7,75% |

| Январь – март 2019 года | 7,75% |

Ключевая ставка Центрального Банка России — это ставка, которую устанавливает (определяет) Центральный Банк с целью оказания прямого влияния на средний уровень процентных ставок по кредитам всех коммерческих банков страны.

Если смотреть глубже, то ключевая процентная ставка – это процент, который Главный Банк страны требует со всех действующих коммерческих банков за пользование его деньгами.

Значение ключевой ставки во многом зависит от инфляционных значений.

Уровень ключевой ставки Европейского Центрального Банка значительно ниже. В среднем, ключевая ставка для каждой Европейской страны составляет от 0,5% до 2%.

В Европе процентные ставки за пользование кредитом ниже, чем в России по ряду причин:

- Европейская экономика в целом намного развитие;

- Инфляционные показатели в разы ниже, чем в России;

- В Европе риски невозврата кредитов минимальные, нежели в России;

- Ставки по дебетовым вкладам в России намного выше, чем в Европе.

Исходя из вышеизложенного, можно сделать вывод, что, например, «Сбербанк» в политике установления своих процентных ставок за пользование кредитными деньгами для заемщиков, «подстраивается под правила игры того или иного финансового рынка». В Европейских странах филиалы Сбербанка выдают кредиты иностранцам под 6-8% годовых. Так как необходимо быть конкурентоспособной кредитной организацией на том рынке банковских услуг.

Ключевые ставки некоторых Центральных Банков мира по состоянию на апрель 2019 года

| Абсолютный показатель изменения динамики ставки | |||

| США | 2,5 | 2,5 | 0 |

| Великобритания | 0,75 | 0,75 | 0 |

| Швейцария | — 0,75 | -0,75 | 0 |

| Канада | 1,75 | 1,75 | 0 |

| Мексика | 8,25 | 8,25 | 0 |

| Бразилия | 6,5 | 6,5 | 0 |

| Швеция | -0,25 | -0,25 | 0 |

| Колумбия | 4,25 | 4,25 | 0 |

| Индия | 6,25 | 6,25 | 0 |

| Япония | -0,1 | -0,1 | 0 |

| Китай | 4,35 | 4,6 | -2,5 |

| Египет | 14,75 | 14,75 | 0 |

| Турция | 24 | 24 | 0 |

Как видно из таблицы, ключевые ставки Центробанков зарубежья весьма малы (за исключением пары стран). А у некоторых имеются даже отрицательные значения ключевых ставок! Так же следует отметить нулевую динамику изменений данной ставки (что практически не бывает в Российской Федерации, она у нас меняется очень часто).

Что означает отрицательная ставка? Это мера финансовой стратегии Государства для направления свободных средств в экономику, развитию финансовой системы.

https://www.youtube.com/watch?v=sOOVfcUsAmQ

Другими словами, такая ставка явно свидетельствует о том, что хранить свои сбережения в банках просто бессмысленно. В частности, целью национальной экономики Швейцарии является уменьшение привлекательности хранения средств в швейцарских франках.

Самые низкие ставки по ипотеке в мире

Итак, рассмотрим мини-рейтинг стран мира, в которых действуют самые низкие ставки по кредитам, в частности, на ипотеку.

1 место — Финляндия

Лидером рейтинга является Финляндия. Финляндия отличается тем, что все апартаменты здесь имеют большие размеры. С учетом больших площадей, недвижимость является очень дорогим объектом приобретения.

При средней ставке на жилищный кредит, а это 1,1- 1,5% годовых, переплата по ипотеке жителям Финляндии за 50 лет обойдется примерно в 28%.

Кстати, ипотечные кредиты в Финляндии доступны и для иностранцев, однако для них средняя процентная ставка немного выше — 3–3,5% годовых.

2 место — Япония

В данной стране так же весьма дорогая жилплощадь. А вот инфляция очень маленькая, что и объясняет столь низкие процентные ставки по кредитам. Средняя ставка ипотечного кредитования составляет 1,2%.

Интересный факт! В Японии действует закон, согласно которому продавец обязан предоставлять потенциальному покупателю, банку или посреднику по продаже недвижимости полную историю продаваемого объекта (квартиры или дома).

Если же обнаружится, что в апартаментах происходили смерти, убийства (или самоубийства), оно однозначно упадет в стоимости, и будет пользоваться пониженным спросом.

Однако несуеверные граждане смогут воспользоваться этими фактами, и приобрести недвижимость по низкой цене.

В среднем, японцы переплачивают банкам за ипотечный кредит, сроком на 50 лет, примерно 20%. В Японии очень пользуется спросом ипотечные кредиты, так как снимать жилплощадь выходит еще дороже, чем приобретать в ипотеку.

3 место — Швейцария

Третьей страной в рейтинге «щедрости ипотечного кредитования» признается Швейцария. В данной стране даже для местных жителей жилье является нереально дорогим приобретением.

Именно поэтому, в Швейцарии широко распространен термин «пожизненная ипотека». Выдается такой кредит сроком до 100 лет, и законно, передается по наследству.

Средняя ставка на покупку жилья в кредит составляет 1,4-1,6% годовых, что и спасает швейцарцев.

В нижеприведенной таблице указаны страны, в которых ипотека так же является дешевым банковским продуктом, разница в ипотечных процентных ставках варьируются в пределах 1,5-2% годовых:

| Германия | 1,5 – 2 |

| Люксембург | 1,8 |

| Швеция | 1,87 |

| Словакия | 1,9 — 1,92 |

| Франция, Литва, Дания, Чехия, Эстония | 2-2,2 |

| Бельгия, Италия | 2,2 — 3,0 |

| Великобритания, Австрия, Португалия, Нидерланды | 2,5-3 |

| Испания, Латвия | 3 |

| Италия, Греция, Мальта, Румыния | 3,5 |

Примечательно, что практически во всех вышеперечисленных зарубежных странах ипотека выдается на условиях низкого первоначального взноса (от 10 до 15% о стоимости приобретаемого имущества), и сроком кредитования до 50 лет!

В следующей таблице приведены страны, значения процентных ставок по ипотеке которых, несколько выше минимальных мировых значений. Тем не менее, данные показатели так же считаются очень низкими.

| Польша | 3,7 – 4 |

| Ирландия | 3,8 |

| Кипр | 4 |

| Болгария | 4,5 — 5 |

| Хорватия | 5 – 6 |

| Венгрия | 6 |

1 место — Аргентина

Лидером по высочайшим кредитным процентным ставкам в мире является Аргентина. Средняя ставка по стране во всех коммерческих банках составляет 26-28% годовых.

https://www.youtube.com/watch?v=5tA4KZAJqUI

Такой высокий показатель объясняется неразвитым рынком ипотечного кредитования в целом. Инструмент по управлению этим рынком полностью находится в руках государства. В тоже время, Аргентина стабильно получает займы от Всемирного банка в рамках специальной программы по стимуляции развивающихся рынков.

Особенностью ипотечной программы Аргентины является то, что кредит на жилье могут брать лишь те граждане, которые вообще лишены (не имеют в собственности) жилой площади. То есть, ипотека для резидентов приемлема лишь на приобретение первой жилой недвижимости.

Средняя переплата по ипотечному кредитованию за 10 лет составляет более 180%. Разумеется, это шокирующие показатели. Поэтому и спрос на такие кредиты в Аргентины минимален.

2 место — Венесуэла

Второй страной, практикующей огромные ипотечные ставки, является Венесуэла. Резиденты данного Государства оформляют ипотечные кредиты по ставке около 20-22 % годовых.

Средняя переплата за пользование таким кредитом за 10 лет составляет более 150%.

Причиной столь высокого уровня ипотечных ставок служит нестабильная экономическая ситуация в стране в целом, и неразвитый рынок кредитования жилья, в частности.

3 место — Украина

Украина – еще одно государство с очень высокой ставкой по ипотечному кредитованию. Вообще ипотека не очень востребована на Украине по причине низкой покупательной способности населения.

К этой причине можно добавить и достаточно жесткие условия банков для потенциальных заемщиков: а именно, высокая «минималка» первоначального взноса (от 30% стоимости приобретаемого жилья) и высокие процентные ставки.

Высокие ставки ипотечного кредитования (и кредитования в целом) объясняются высокой ставкой рефинансирования. К слову, ставки на ипотечный кредит на Украине в данный момент составляет от 17 до 22% годовых. При этом стоимость жилья так же не мала.

В общей сложности, резиденты Украины за 10 лет ипотечного займа переплатят банку примерно 140%.

4 место — Беларусь

Достаточно высоким значением можно считать и средние ставки по кредитам в Белоруссии. Высокие значения ставок объясняются значительной ставкой рефинансирования в 10%.

Сегодня кредитная система Белоруссии находится на грани кризиса.

Подавляющее большинство граждан-резидентов не в состоянии не только оплачивать ипотечные выплаты, но и даже просто накопить на первоначальный взнос по жилищному кредиту.

А по условиям местных кредитных организаций, «первоначалка» должна составлять не менее 25-30% от стоимости приобретаемого имущества. Но, ввиду дороговизны жилищного рынка, гражданам такие накопления это не под силу.

К слову, на сегодняшний день банки Белоруссии выдают ипотечные кредиты по ставке 15-20% годовых.

Какие процентные ставки по кредитам в Европе?

0

Многие наши соотечественники могут прийти в легкий шок, узнав какие процентные ставки по кредитам платят наши соседи из Евросоюза.

Оно и понятно, ведь ставки по кредитам на западе значительно меньше российских, но почему? На это влияют многие факторы, такие как уровень жизни, уровень ВВП и инфляции, и они играют ключевую роль в формировании процентных ставок в кредитных организациях. Можно ли россиянам оформить кредит в странах Европы? Узнаем в этой статье.

Ставки по кредитам в Европе очень привлекательны для российских граждан

Инфляция и кредитование

В нашей стране показатели уровня инфляции не утешительны — 9-10% в год, тогда как в Европе эти цифры в два и даже три раза ниже — 3-4% в год.

Но почему в нашей стране растет инфляция? Прежде всего, это связано с изношенностью основных видов промышленности, таких как нефтяная, аграрная, металлургическая и т.д.

Устаревшее оборудование требует дорогостоящего обновления, а это, в свою очередь, влечет подорожание продуктов, производимых этими отраслями, а также поднятие цен на многие другие товары.

https://www.youtube.com/watch?v=VuURtZWXa1s

Как инфляция связана с кредитованием? Достаточно тесно: чтобы выдавать кредиты и не работать себе в убыток, банки могут предоставлять займы лишь под процентную ставку, размер которой должен превышать уровень инфляции в стране.

Таким образом, устанавливая размер процентной ставки немного выше уровня инфляции, банки просто руководствуются здравым смыслом.

Однако это нисколько не утешает заемщиков, которым в России еще долго предстоит выплачивать довольно высокие проценты по кредиту, тогда как в Европе эти показатели гораздо ниже.

Самые низкие показатели в Европе

В число стран с самыми привлекательными процентными ставками по кредитам входят Швейцария, Финляндия, Германия и Люксембург. Размер процентов по ипотеке в этих странах не превышает и 2%. Объем выданных средств в этих странах составляет около 75-80%, а сроки кредитования достигают 20-30 лет.

Существуют некоторые обязательные условия для заемщиков: размер заработной платы должен быть выше 20 тыс. евро в год, а ежемесячный взнос ограничивается 35% от общего дохода заемщика. Помимо данных о доходах, банки также запрашивают информацию о расходах клиента (арендная плата, наличие других кредитов и т.д.

), а также полную информацию о приобретаемом имуществе.

Ипотека в Европе

Россияне могут оформить кредит в Европе, запрет на выдачу займов иностранцам не предусмотрен. Для того, чтобы получить ссуду в одной из европейских стран, заемщику необходимо проживать на территории государства, в котором планируется взять кредит, а также иметь вид на жительство, либо заниматься предпринимательской деятельностью.

Также можно получить в Европе ипотеку, это доступно тем, кто может доказать свою платежеспособность. Первоначальный взнос обычно составляет 30-40% от стоимости недвижимости. Процентные ставки по ипотеке в европейских странах выглядят следующим образом:

- Италия — 3,5%

- Испания — 3%

- Великобритания — 2%

- Франция — 2%

Однако в некоторых странах получить ипотеку нашим гражданам не получится: Болгария, Румыния, Швейцария и Черногория не предоставляют ипотечные кредиты россиянам. Также довольно сложно получить ипотеку в Австрии, Англии и Италии. В некоторых странах приобрести жилье можно только в определенных районах, как, например, только в Париже, для Франции или только в крупных городах в Турции.

Наиболее дружелюбными в этом вопросе можно назвать Кипр и Израиль. На Кипре очень распространена ипотека, практически все покупатели жилья на Кипре обращаются в местные банки за средствами на недвижимость. А в Израиле для россиян действуют низкие процентные ставки по ипотеке — всего 1,5% годовых.

Потребительский кредит в Европе

Получить кредит с невысоким процентом гораздо легче, чем ипотеку. Чтобы это сделать, российскому гражданину потребуется открыть счет в том банке, в котором он хочет взять кредит.

При визите банк, нужно иметь с собой максимальный пакет документов, доказывающих вашу платежеспособность, а также наличие поручительства из известной компании или кредитной организации.

Дело в том, что в Европе отношение к россиянам не очень доверчивое, поэтому доказать банку, что вы добропорядочный заемщик нужно максимально эффективно.

Настоятельно рекомендуется обращаться в консалтинговые компании, которые возьмут весь процесс оформления кредита на себя. Их услуги стоят дорого, но без них успех маловероятен — без наличия кредитной истории в стране выбранного банка, вам вряд ли выдадут кредит.

Банки, предоставляющие выгодные условия

Кредиты в России и за рубежом в 2020 году – сравнение процентов

Мнение о дорогих кредитах в России – популярно. Причем не только в разрезе отдельного рынка, но и в сравнении со стоимостью займов за пределами страны. Бробанк решил проверить – имеет ли такой факт место быть, сравнив кредиты в России и за рубежом в 2020 году. Точнее – проценты по займам в банках, установленные в первом квартале.

Ставки по кредитам в России и за границей

Для оценки, помимо РФ, взяты банки из пяти стран. Две – Европы, еще две – постсоветского пространства, а также США. Стоимость заемных средств в отдельном государстве определялась как средняя ставка среди всех учтенных его структур. Для каждой страны взято по пять банков.

В каждом случае выбор кредиторов был случайным. Главное – выдача соответствующего займа. То есть наличными без обеспечения и четкой цели. Суммы и сроки не учитывались. Ставка – средний уровень переплаты, заявленный на сайте отдельно взятого банка.

Кредиты в России — стоимость в 2020 году

Согласно официальным данным ЦБ РФ, средний уровень полной стоимости взятых во внимание кредитов в третьем квартале прошлого года – 17,74% годовых. Это на 0,94% меньше, чем полученная переплата для анализа.

Во-первых, цена займа в России, в основном, уменьшается. Поэтому за прошедшие полгода она могла снизиться. Как раз на указанную разницу. Во-вторых, погрешность. Учитывались предложения не всего рынка, а пяти банков.

https://www.youtube.com/watch?v=pm5g6x3T0U4

Отдельно стоит выделить, что в таблице приведены проценты, а не полная стоимость, которая зачастую больше ставки. Это так же вносит отличие между официальными и полученными данными.

Стоимость кредита в США

Главный нюанс США – ставка по займу зависит от штата. В каждом устанавливается индивидуальный предел переплаты.

В связи с этим, для вывода среднего уровня, в новом банке выбирался другой регион.

Можно сказать, что кредиты наличными – не популярный продукт в США. Их предлагает мало банков. Больше востребованы целевые займы и лимиты для получения денег в долг (кредитки и овердрафты).

Какие ставки по кредитам в Европе

Для оценки взяты Польша и Чехия. В этих странах средний уровень переплаты для ЕС. Если сравнить очень низкий процент банков Германии и Франции со ставкой стран с менее стабильной экономикой, то в итоге получится ориентировочно выведенный параметр.

Кредиты в Польше

Кредиты в Чехии

Средний уровень переплаты в банках Европы за наличные займы без четкой цели и залога составит примерно 12-13% годовых. Существенная разница между некоторыми участниками анализа связана с отличающимися условиями программ финансирования. В частности, суммами и сроками.

Кредиты на постсоветском пространстве — стоимость в 2020 году

Оценка выполнена по двум странам – Казахстан и Украина. Из них, по последней статистике Ростуризма, в РФ приезжает больше всего туристов. Причем не только среди стран постсоветского пространства, но и в целом.

Кредиты в Казахстане

Важный нюанс – только для этой страны в таблице указаны не средние ставки, а минимальные. Причина – нет данных на сайтах банков о максимальной переплате. Естественно, этот факт немного искажает картину.

Кредиты в Украине

Если брать во внимание нюанс для банков Казахстана, то переплата по их кредитам будет сопоставима со стоимостью займа в Украине. Отдельно – основную доходность в этих странах банки получают не за счет ставки, а с помощью комиссии. Например, ежемесячной или разовой в момент заключения сделки.

Сравнение ставок по кредитам в разных странах

Ставки отечественных банков можно назвать средними по миру. Хотя, они все же более приближены к цене займов в Европе и США. В то же время такой тенденции не наблюдается относительно ключевых ставок принятых во внимание стран. Этот параметр в России ближе к постсоветским государствам.

Говорить, что в РФ дорогие кредиты наличными не приходится. Их цена сопоставима с зарубежными странами. Правда, сравнивать эти параметры некорректно. Стоимость определяется условиями отдельно взятого рынка.

Например, в России ведут деятельность многие иностранные банки. Предлагая стандартные продукты. В то же время их цена за границей отличается, из-а других условий, формирующих стоимость заемных средств. В связи с этим каждый рынок стоит оценивать отдельно.

Методология

- Данные взяты с официальных сайтов банков. Ссылки на страницы кредитов прикреплены в таблицах.

- При расчете средней ставки применялось округление. До десятой доли.

- Средний процент по банку сумма минимальной и максимальной ставки займа, деленной на два.

- Во внимание брались только кредиты наличными. Без залога и четкой цели траты заемных средств.

- Средняя ставка по стране сумма процентов всех банков государства, деленная на пять.

- Данные соответствуют моменту публикации материала средина февраля 2020 года.

Источники:

Об авторе

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка.

Опыт работы в профильных коммерческих структурах – и банке, и МФО.

Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Эта статья полезная?

15 стран с самыми низкими процентными ставками по кредитам

Где бы взять денег побольше, а отдать – поменьше? Мы составили список стран с самыми низкими процентными ставками для займов и ипотечных кредитов, установленных центральными банками. Это те ставки, с которыми банки могут занимать деньги у правительства.

Чем ниже процентная ставка центрального банка, тем, соответственно, ниже проценты, которые заемщику придется выплачивать по ипотечному или иному кредиту. Понятное дело, что другие банки, которые работают с клиентами, повышают ставки, но не на десятки процентов так уж точно.

1. Швейцария

Швейцария оказалась на вершине списка не просто так. Здесь установлена отрицательная процентная ставка – минус 0,75%. Это значит, что правительство еще и доплачивает банкам, лишь бы они только не ленились выдавать кредиты.

Впрочем, еще три года назад ситуация была совсем иной.

В 2014 году процентная ставка здесь составляла 0,25%, но посредством планового ее снижения на полпроцента в 2014-м и 2015 годах был достигнут столь впечатляющий результат, который поставил Швейцарию на первое место в мире по величине процентной ставки центрального банка.

2. Дания

Как и в случае со Швейцарией, в Дании процентная ставка также со знаком минус (-0,65%), то есть кредиты здесь выдаются практически бесплатно. Такая ситуация наблюдается на протяжении последних двух лет, однако в 2016 году показатель был еще лучше – минус 0,75%. Правда, годом ранее, в 2015-м, было отмечено снижение процентной ставки на 0,70%, то есть до изменений она была 0,05%.

3. Швеция

Эта страна также соответствует высоким стандартам. Процентная ставка здесь тоже со знаком минус – -0,5%, что создает весьма благоприятные условия для клиентов. Четыре года назад году этот показатель составлял 0,75%, в 2014 году он был понижен до нуля и в последующие два года достиг своего нынешнего уровня. Ставка не менялась с 11 февраля 2016 года.

4. Япония

Япония входит в квартет стран мира, где существует отрицательная процентная ставка. В 2015 году она была еще положительной, а 29 января 2016 года зафиксировалась на теперешнем уровне – минус 0,1%.

5. Болгария

Неожиданно, но в Болгарии процентная ставка центрального банка действительно равна нулю, причем за два года она снизилась на две сотые процента и 29 января 2016-го остановилась на нулевой отметке.

6. Европейский Союз

Евросоюз выделен в мониторинге отдельной графой, и уровень процентной ставки на кредиты также впечатляет. Он равен нулю. В 2014 году ставка была снижена с 0,25% до 0,05%, а 10 марта 2016-го достигла нуля.

7. Израиль

В Израиле процентная ставка равна 0,1%. В 2014 году в стране была проведена масштабная реформа, благодаря которой показатель снизился на целых 0,75% и достиг 0,1%.

8. Самоа

Независимое островное государство Самоа, которое находится в южной части Тихого океана, позволяет своим гражданам брать кредиты на выгодных условиях. Процентная ставка здесь составляет 0,14%. Последнее изменение случилось 1 июле 2016 года, когда она снизилась на 0,001%.

9. Великобритания

Еще год назад процентная ставка в Великобритании была равна 0,25%. В 2016 году она упала на 0,25%. Однако 2 ноября 2017 года все вернулись на круги своя, и теперь ставка зафиксировалась на уровне 0,5%.

10. Норвегия

Норвегия не первый раз признается одной из стран с довольно привлекательной процентной ставкой в размере 0,5%. К такому результату страна шла долго и упорно, и ситуация чуть ли не ежегодно менялась в сторону уменьшения. Еще в 2014 году ставка составляла 1,5%.

11. Фиджи

Фиджи расположена на архипелаге в южной части Тихого океана, к северу от Новой Зеландии. Приятная страна и приятные финансовые условия для клиентов. Процентная ставка здесь не менялась с 2011 года и составляет 0,5%.

12. Чехия

В последние годы процентная ставка в Чехии стабильно держалась на уровне 0,05%. Однако буквально 1 февраля 2018 года ситуация изменилась, и теперь эта цифра составляет 0,75%.

13. Венгрия

В этой стране процентная ставка составляет 0,9%, и здесь в последние годы тоже произошли существенные изменения. В 2014 году ставка составляла 3%, в 2015-м – 2,1% , в 2016-м – 1,35%.

14. Албания

В Албании процентная ставка составляет 1,25%, и существует вероятность, что этот показатель будет улучшаться. Четыре года назад, в 2014-м, процентная ставка в стране была на уровне 3%.

15. Канада

Процентная ставка в этой стране в 2015 году составляла 1%, затем была установлена на уровне 0,5% и два года не менялась. Однако в 25 января 2017-го она увеличилась и теперь равна 1,25%.

И еще несколько стран, центральные банки которых установили довольно привлекательные процентные ставки: Тайвань (1,375%), США (1,5%, в 2015-м – 0,25%), Южная Корея (1,5%), Австралия (1,5%), Польша (1,5%), Бахрейн (1,75%), Гонконг (1,75%), Новая Зеландия (1,75%).

15 стран с самыми низкими процентными ставками по кредитам обновлено: 13 августа, 2019 автором: Елена Кучерова

Какие в Европе проценты по кредитам?

Какие процентные ставки по кредитам для заемщиков в Европе, интересуются заемщики, которые изучили предложения российских и иностранных банков и удивлены нереально завышенным ценам по кредитам. Взять ипотеку, к примеру, в другой европейской стране представляется более выгодной перспективой.

Какие условия действуют за границей?

Многие задаются вопросом, почему ставки у нас значительно выше, чем в Европе, причем в несколько раз? Финансисты объясняют это быстрым приростом кредитов в условиях небольшой насыщенности рынка кредитования. Кроме того, по их словам, в России потребительская инфляция выше.

Для сравнения: если у нас инфляция, в среднем, составляет порядка 5-7%, то за рубежом она редко превышает 2-3%. Также в Европе достаточно низкая ставка рефинансирования, а ведь именно на неё ориентируются коммерческие банки, работающие с населением. Если они могут получить деньги под низкий процент, то и физическим лицам они также предлагают небольшие посильные ставки.

Россияне имеют возможность обратиться в европейские банки за кредитами. Запреты на выдачу ссуд иностранным гражданам не предусмотрены практически нигде. Детальнее читайте на этой странице. Например, очень популярно кредитование для проживающих в Германии.

https://www.youtube.com/watch?v=qzWPDGAzuFs

Однако рассчитывать на выгодные условия могут только те, кто легально живет на территории европейского государства, имеет вид на жительство или осуществляет предпринимательскую деятельность в этой стране. Иначе получить деньги за границей довольно сложно, кроме ипотеки, так как залоговую недвижимость в случае чего банк может продать.

Могут ли россияне получить ипотеку в Европе?

С каждым годом количество россиян, приобретающих недвижимость в ипотеку за границей, увеличивается. В среднем ставки по таким кредитам в Европе составляют 3-5%.

Кредит на покупку жилья в европейской стране можно оформить под следующие проценты:

- Великобритания – от 2%.

- Франция – от 2%.

- Испания – от 3%.

- Италия – от 3,5%.

В большинстве случаев нужно внести первоначальный взнос в 30-40% от стоимости жилья. Для получения такого займа необходимо открыть счет в местном банке с определенной суммой и предоставить как можно больше документов, подтверждающих свою платежеспособность и финансовое благополучие.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Стоит помнить, что кредитование и покупка недвижимости в Европе – это очень дорогое удовольствие. Если в России часть процедур вы можете произвести своими силами, а также провести оформление всех нужных сделок через МФЦ, то за границей такой практики нет.

Вам нужно будет обязательно оплачивать услуги оценочной компании, риэлтора, юриста. Плюсом также идут всевозможные госпошлины, оплата услуг страховщика. Услуги банков по обслуживанию счета и выдачи кредита также платные.

Ипотека в России

Но несмотря на то, что ставки по кредитам в европейских компаниях невысоки, получить ссуду россиянам в них очень сложно. Лучше присмотреться, какие банки России готовы предоставить займы на выгодных условиях, и воспользоваться их услугами.

Сейчас в нашей стране создается множество государственных программ, которые позволяют значительно уменьшить расходы физических лиц на жилищное кредитование. Среди них:

- Социальная ипотека – специальное предложение для работников бюджетной сферы. Сюда относятся врачи, учителя, научные работники, работники муниципалитета и т.д. Они могут получить ипотеку под низкий процент от 8% годовых, при этом часть процентов будет субсидировать государство. Также им выделяется пособие на оплату первого взноса,

- Материнский капитал – форма поддержки семей, когда при рождении второго или последующих детей семья получает право на сертификат с суммой 453 тысячи рублей на счету. Их можно потратить на улучшение жилищных условий, обучение детей или увеличение пенсии матери,

- Молодая семья – это программа для семей до 35-ти лет, которые могут получить денежную субсидию для оплаты до 30 или 35% от стоимости покупаемого жилья. Размер выплаты зависит от региона и наличия детей,

- Кредитование для семей, где с 1 января 2018 года по 31 декабря 2022 года родился второй или третий ребенок. Они могут рассчитывать на временную субсидию, которая длится 3 или 5 лет соответственно, она обеспечивает выдачу ипотеку под 6% годовых. Предложение распространяется исключительно на недвижимость на первичном рынке, должен быть первый взнос не менее 20%, выдают не более 8 миллионов рублей, для заемщика обязательно оформление комплексного страхования. Узнать больше предлагаем по ссылке.

Также в России есть специальные программы для военнослужащих, пожарных, работников МЧС и полиции, которые предусматривают различные льготы и субсидии.

Конечно, они все равно не сравнятся со ставкой в 2-3%, которые действуют в Европе, но сам факт возможности снижения кредитной нагрузки на население не может не радовать.

Сбербанк в Европе жесть

Ставки по кредитам в Сбербанке в Европе находятся на несравнимо более низком уровне, чем ставки в России.

Многие слышали о том, что ставки по кредитам в Сбербанке в Европе находятся на несравнимо более низком уровне, чем ставки в России.

Это и удивительно, ведь Сбербанк это единая организация с центром в России, почему же она загоняет в кабальные рамки не «зажравшихся» европейцев, а своих же соотечественников? Давайте с этим разберемся, а заодно и сравним процентные ставки по потребительским и ипотечным кредитам Сбербанка в России и в ряде стран Европы.

Процентные ставки в европейских филиалах

Дочерние предприятия Сбербанка успешно работают в целом ряде европейских государств. В еврозоне, законодательство о банках существенно отличается от российского, да и финансово-экономические условия там другие. Также не стоит забывать и о конкуренции с другими европейскими банками. С учетом всего этого Сбербанк предлагает условия по ипотечным и потребительским кредитам.

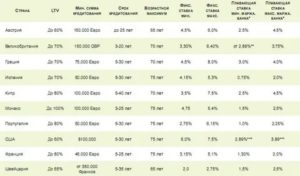

В Словении ипотечный кредит можно взять под 4,5% годовых, минимум на 6 месяцев и максимум на 20 лет. Максимальная сумма займа – 500 000 Евро, минимальная 15 000 Евро. Выплаты осуществляются равными частями, страховка обязательна. Потребительский кредит в словенском Сбербанке доступен под 6,99% годовых. Взять можно от 1000 до 15 000 Евро на срок от 1 года до 8 лет.

https://www.youtube.com/watch?v=IJF-f0cRHPg

В Хорватии потребительский заем в Евро обойдется в 6,6% годовых. Самая маленькая сумма доступная по данному кредитному продукту 7500 Евро, самая большая 225 000 Евро. Срок займа от 1 года до 12 лет. Ипотека хорватам обходится в 3,45% годовых. При этом максимальная сумма, на которую они могут рассчитывать 250 000 Евро, минимальная – 10 000 Евро. Сроки большие от 1 года до 30 лет.

https://www.youtube.com/watch?v=IJF-f0cRHPg

В Чехии один из самых дешевых потребительских займов местные жители могут оформить в Сбербанке под 5,9% годовых на сумму от 30 000 до 1000 000 чешских крон. Минимальный срок 1 год, максимальный 8 лет. Ипотека также очень дешевая – 1,99% годовых, причем по фиксированной ставке на срок до 30 лет. Сумма 500 000 чешских крон

В Германии кредиты вообще даром раздаются, даже не верится, когда смотришь на реальные цифры в ипотечных договорах простых бюргеров.

Минимальный процент по ипотеке в немецком Сбербанке – 0,2%, вы только вдумайтесь. Сумма займа может доходить до 500 000 Евро, а срок договора может растянуться на 30 лет.

Даже потребительский кредит на любые цели можно получить под 0,9% годовых максимум на 4 года и на сумму до 100 000 Евро.

Эх, счастливые развитые страны еврозоны. Нам жителям России и стран СНГ о таких кредитах можно только мечтать. У нас каждый день тысячи россиян искренне радуются, что им удалось ипотеку оформить в пределах 10% (даже не 7,4%). И их радость понятна, ведь появилась возможность переехать в свое собственное жилье и не важно, что 10-15 лет нужно будет обноски носить и есть солонину из погреба.

Как россиянину взять кредит в Европе?

Если вы являетесь клиентом российского Сбербанка, можно обратиться в отделение европейской «дочки» с заявкой на получение кредита, да только, скорее всего вам откажут.

Существует два основных препятствия: во-первых, для того чтобы претендовать на кредит в европейском банке нужно иметь кредитную историю в BRKI или NRKI, естественно положительную, у вас такой наверняка нет, во-вторых, необходимо иметь шенгенскую визу и хотя бы вид на жительство в той стране, в которой находится «дочка» Сбербанка. Для многих это серьезное препятствие, но не стоит отчаиваться.

В некоторых странах, например в Чехии, иностранцам предоставляется возможность взять ипотечный кредит на покупку недвижимости в Чехии и без вида на жительство.

При наличии представителя можно даже не иметь шенгенской визы и не приезжать в Чехию, а кредит оформить дистанционно через консалтинговую компанию.

Это сложнее и дороже, зато появляется шанс приобрести недвижимость в Европе, а это отличная возможность поправить свои финансовые дела в отдаленном будущем.

Почему в России займы дороже?

Под какие проценты дает европейский Сбербанк деньги гражданам стран еврозоны нам понятно и сразу же возникает щемящее чувство несправедливости.

Почему наши банкиры к нам так относятся? На самом деле в финансовой сфере правит точный расчет и прагматизм.

Банк не станет работать себе в убыток, а значит минимальная процентная ставка, которую может позволить себе кредитная организация должна быть к чему-то привязана. К чему же она привязана?

В России минимальная кредитная ставка привязана к ставке рефинансирования, которую устанавливает Банк России. Сейчас она 7,75%, а значит, минимальная цена кредита должна быть чуть больше.

Вот мы и получаем потребительские кредиты минимум под 12,5% и должны еще радоваться, что Банк России ставку немного опустил.

В разгар кризиса пару лет назад она была значительно выше, соответственно и кредиты были дороже.

В Европе кредитную политику определяет ЕЦБ, который всякими путями держит ключевую ставку на уровне 0-0,25% от чего и кредиты для граждан и организаций становятся супердешевыми.

Что в итоге, а итог закономерен – деньги к деньгам! Европейская экономика, при наличии дешевых кредитов, имеет мощные драйверы развития в виде активного потребительского сектора, а также малого и среднего бизнеса, который опять же за счет дешевых займов растет «как на дрожжах».

В России же Сбербанк лишь «в грудь себя бьет», что поддерживает потребителей и бизнес. На самом деле мало кому из предпринимателей удается выбить для себя заем дешевле 17,5% годовых. О каком развитии можно говорить? При этом крупные компании типа Газпрома или Роснефти прекрасно развиваются, продавая углеводороды и уводя прибыли в заграничные банки. Грустно все это!

Итак, мы посмотрели, сколько кредитных продуктов предлагает Сбербанк в разных Европейских странах, и на каких условия он их предлагает. Общий вывод таков: в Европе кредиты брать выгодно, а в России крайне невыгодно.

Наш Сбербанк по сравнению со своими европейскими «дочками» выглядит ростовщиком. Хотя почему выглядит, он и есть ростовщик.

И пока такое будет продолжаться, ни о каком развитии экономики России речь идти не будет, можно даже не мечтать!

Кредиты за границей

Не так давно в российском сегменте интернета появилась информация о кредитах с отрицательной ставкой. То есть, по сути, банки доплачивают клиентам за свои услуги.

Применяется такая практика в европейских странах и в Японии.

В России реализовать такую политику пока невозможно, но многие заинтересовались – можно взять кредит за границей, находясь в России? Выберу.ру разбирается в нюансах.

Кредит в минус

Одно из средств развития экономики страны – введение отрицательных ставок по кредитам.

Политика отрицательных процентных ставок (ПОПС) заключается в снижении выводимого из государства капитала благодаря увеличению его оборота внутри страны.

ЦБ вводит ПОПС в избранных банках, и, благодаря этому, они перестают вкладывать средства в зарубежные структуры, сосредотачивая финансы в пределах государства.

https://www.youtube.com/watch?v=igaQMwvmV1I

Европейский ЦБ долго удерживает показатели общей процентной ставки на нуле, и к этому стремятся все больше стран. Однако если для заемщиков отрицательная процентная ставка — это выгодно, то вкладчики такому развитию событий могут не обрадоваться.

Так, средний показатель отрицательной ставки по депозитам в ЕС на сегодняшний день равен −0,4%. А это означает, что вкладчику придется доплачивать банку за хранение денег.

Эта практика не применяется к обычным гражданам, но может коснуться инвесторов и бизнес.

Что подразумевает под собой кредит с отрицательной ставкой? Впервые их применили в Японии – более 20 лет назад было принято решение смягчить условия по кредитованию, при этом снизив ставку по депозитам. Несмотря на то, что госдолг страны увеличился, текущие проблемы в экономике страны были решены.

Следующая страна, применившая ПОПС на своей территории – это США. Проблему дефляции в стране удалось решить именно благодаря введению практики отрицательных ставок. Так банкам стало выгоднее финансировать бизнес, а не сидеть на подушке ликвидности – или вкладывать в иностранные предприятия.

Суть этой политики в том, чтобы доступно финансировать население и бизнес государства и обеспечить активный оборот капитала в стране. Снижение процентов по кредитам и депозитам может в корне изменить денежную политику, и в ряде европейских стран уже почувствовали преимущества такого подхода. На сегодняшний день ПОПС помогла укрепить экономику Швеции, Швейцарии и Дании.

Несмотря на то, что эксперты в области экономики и финансов видят преимущества ПОПС и для РФ, в нашей стране получить займ с доплатой банка пока невозможно.

В связи с этим возникает вполне логичный вопрос – можно ли взять кредит за границей с отрицательной процентной ставкой, находясь в России?

Иностранный займ

Иностранный кредит – это сумма, полученная под процент в банке, находящемся на территории другого государства и, соответственно, работающего по его законам.

Важно упомянуть: в России действует множество иностранных финансовых организаций, однако условия кредитования в них не отличаются от предложений банков российских.

Поэтому иностранным займом можно считать только тот, что получен на территории другой страны. Чаще всего для этого требуется именно личный визит.

Кроме «минусовой» ставки в отдельных странах и банках, процедура выдачи за рубежом действительно отличается от российской.

В среднем потребительская ссуда оформляется под ставку от 17 до 20% годовых, а в иностранных организациях займы оформляются под 3−4%. Однако главная загвоздка в том, что займ выдается в валюте – и в ней же его придется возвращать.

Если вы не получаете зарплату в той же валюте, при ее росте платить по долгу придется больше, при падении – меньше.

У иностранных кредитов есть и другие недостатки:

- Высокая комиссия. Если вы оплачиваете иностранный кредит, находясь при этом в России, придется регулярно платить комиссию за международный перевод.

- Оплата налога.

Если займ от иностранного кредитора будет признан доходом физического лица, он будет облагаться налогом.

- Ссуды под залог за рубежом предоставляются только под залог недвижимости, находящейся на территории страны, в которой действует выбранный вами банк.

- Ипотеку также можно получить только на недвижимость в выбранной стране.

Есть ли преимущества?

- Зарубежные банки считаются крайне надежными, поэтому клиенты склонны доверять им больше;

- Гибкие условия не только для граждан страны, но и для иностранцев.

Закон РФ не запрещает получать займы от зарубежных кредиторов. С другой стороны, сами иностранные банки редко готовы доверить свои деньги гражданам других государств. Причина на то проста – если заемщик не сможет выполнять свои обязательства, добиться возврата долга будет проблематично.

Именно поэтому в правилах многих кредитных организаций указано, что заемные средства иностранным гражданам не выдаются. Впрочем, возможность все-таки есть.

Как оформить займ в другой стране?

Зарубежные финансовые организации охотнее выдают деньги иностранным гражданам, подходящим под следующие категории:

- Резиденты страны – то есть лица, проживающие на постоянной основе на территории государства, в котором планируют брать кредит;

- Лицам с видом на жительство в это гос-ве;

- Работающие на его территории по трудовому договору;

- Граждане, осуществляющие в этой стране предпринимательскую деятельность;

- Имеющие недвижимость на территории этого гос-ва;

- Лица, имеющие депозит или положительную кредитную историю в организации на территории выбранной страны.

Потенциальному клиенту не обязательно соответствовать всем пунктам. Так, например, на Кипре получить деньги в банке может практически каждый иностранец, а вот в Италии большая лояльность проявляется к заемщикам с ВНЖ.

https://www.youtube.com/watch?v=-mi2owifGZg

Кроме того, важно учесть специфику программ кредитования иностранцев.

Например, в немецких банках заемщиков просят перевести на депозит некоторую сумму – она будет использоваться в тех случаях, если клиент не сможет вовремя сделать взнос по займу.

В Японии россияне получат ссуду только в случае, если их поручителем выступит японец. А в Испании один могут потребовать справку о том, что в России за ним не числится других займов.

В каждом банке каждой страны специфика разная – ее стоит уточнять при обращении.

Как взять кредит за границей под низкий процент? Порядок оформления займа за рубежом может отличаться в разных организациях, но в целом следует одинаковой схеме. Мы рассмотрим основные шаги.

1. Выбор страны. Если у вас нет ВНЖ в определенном государстве или вы не соответствуете ни одному из выше перечисленных параметров, определитесь со страной и банком, предоставляющим займ. От этого зависят как ставки, так и валюта, в которой вы получите деньги и будете возвращать долг.

2. Выбор займа. Определитесь с целью, на которую используете полученные средства. Затем рассмотрите предлагаемые программы кредитования и проконсультируйтесь со специалистом.

3. Подготовка документов.

Как правило, пакет бумаг, необходимых для кредита, отличается в разных организациях и в каждом конкретном случае, однако в целом включает:

- Загранпаспорт;

- Вид на жительство, виза или разрешение на временное проживание;

- Документ, подтверждающий доходы заемщика за последние 1−2 года;

- Справка об отсутствии задолженностей из налоговой инспекции;

- Трудовой договор;

- Документы на владение недвижимой собственностью;

- Бумаги, подтверждающие место проживания заемщика и его личные данные;

- Справки о наличии регулярных обязательных выплат – например, алиментов и т. д.

Уточните список необходимых документов у сотрудника банка и подготовьте их. Все их нужно перевести на язык страны, в которой вы оформляете займ, а также заверить перевод у нотариуса. После можно подавать заявку.

Несколько советов

Несмотря на то, что банки отдают предпочтение конкретным категориям заемщиков, вы можете увеличить свои шансы на одобрение займа. Если вы не являетесь резидентом страны кредитора, устройтесь на работу и заключите официальное трудовое соглашение.

Кроме того, ваши шансы вырастут, если вы подадите анкету сразу в несколько банков. А чтобы доказать свою надежность, предварительно откройте счет в организации, в которой планируете оформить кредит. Также можно приобрести ценные бумаги этой организации.

Все эти действия уменьшат риск со стороны заимодавца и повысят ваш статус в глазах кредиторов.

А для тех, кто недостаточно владеет языком страны, в которой планирует оформлять ссуду, стоит воспользоваться услугами конслтинговых фирм или профессиональных посредников.

Вывод

Зарубежное кредитование действительно кажется выгодным – однако только на первый взгляд.

Несмотря на то, что иностранные кредиторы предоставляют ссуды с отрицательной ставкой или со ставкой, не превышающей 10%, общая стоимость вашего займа может оказаться больше, чем в российской валюте – из-за курса и комиссии за конвертацию, а также возможное начисление налогов. Для тех, кто все же планирует взять кредит за границей, существует достаточно возможностей – достаточно выбрать банк и подходящую программу. Правда и мифы о деньгах в