Большинство россиян является клиентами Сбербанка, что объясняется широкой сетью его подразделений и предоставлением в них полного спектра банковских услуг. Практически у каждого сейчас есть карта Сбербанка, по которой ежемесячно совершаются десятки (или даже сотни) тех или иных операций.

Для многих из них необходимы сведения о банковских реквизитах. И если найти эту информацию не составляет особого труда, то разобраться в этих данных гораздо сложнее.

Например, указанный счет является лицевым или расчетным? Или это одно и тоже? Найти ответы на поставленные вопросы можно в данной статье.

- Лицевой счет клиента Сбербанка

- Способы узнать номер лицевого счета

- Определение расчетного счета

- Отличия между лицевым и расчетным счетами

- Заключение

- Чем отличается расчетный счет от лицевого счета?

- Что подразумевается под расчетным счетом?

- Что необходимо для открытия р/с?

- Почему путают расчетный и лицевой счет?

- В чем разница между р/с и л/c?

- Лицевой и расчетный счет — это одно и то же или есть разница

- Для чего нужен лицевой счет

- Разница и общее в таблице

- Чем отличается расчетный счет от лицевого счета — ПоДелу.ру

- Значения термина

- Возможности лицевого счёта как текущего счёта физлица

- Возможности лицевого счёта компании или ИП

- Расчётный счёт — для безналичных расчётов бизнеса

- Расчётный и лицевой счёт: сравнительная таблица

- Чем отличается расчетный счет от лицевого счета

- Что такое расчетный счет?

- Что такое лицевой счет?

- Расчетный и лицевой счет: отличия

- Лицевой и расчетный счет: это одно и тоже или нет?

- Определение и особенности

- Расчетного счета

- Лицевого счета

- Отличия счетов

- А корреспондентский счет – лицевой или расчетный?

Лицевой счет клиента Сбербанка

Для расчета по карте номер лицевого счета не имеет никакого значения, но для получения средств переводом такие сведения у Вас могут запросить. Поэтому важно понимать, что он из себя представляет и где его найти.

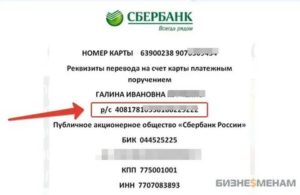

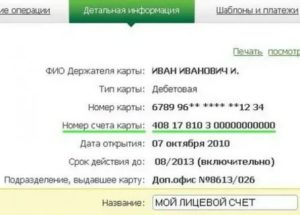

Лицевой счет (л/c) – индивидуальная для каждого клиента комбинация из 20 цифр. После заключения кредитного или дебетового договора с банком или оформления карты номер закрепляется за физическим лицом.

Данный счет используется для перевода денежных средств, а также для осуществления платежей. Лицевой счет позволяет вести учет всех совершенных действий.

При необходимости можно получить выписку по счету, в которой будут отображены финансово-кредитные операции за определенный период времени.

Внимание! Запрещено использовать лицевой счет для осуществления коммерческой деятельности.

Способы узнать номер лицевого счета

Когда возникает необходимость сообщить кому-то номер лицевого счета некоторые люди ошибочно называют номер банковской карточки. Однако эти номера содержат разное количество цифр и выполняют отличные друг от друга функции.

Номер лицевого счета открывает доступ к информации о финансовых обязательствах клиента, об осуществленных им операциях, о количестве банковских продуктов в пользовании и т.д.

Номер банковской карты – индивидуальный номер, представленный комбинацией из 16 цифр и расположенный на лицевой стороне карты. При этом первая цифра указывает на платежную систему, следующие 5 цифр – идентификатор банка, в цифрах с 7 по 15 зашифрован тип продукта, валюта и регион, а последняя цифра – проверочное число. Номер карты прикрепляется к л/с клиента.

Примечание: Замена банковской карты никак не влияет на номер лицевого счета.

Узнать номер лицевого счета карты Сбербанка можно несколькими способами:

- Найти информацию в заключенном с банком договоре или на конверте с ПИН-кодом.

- С помощью системы «Сбербанк Онлайн». Всем зарегистрированным в системе пользователям необходимо действовать по следующему алгоритму:

- Ввести логин и пароль для входа в личный кабинет;

- Указать разовый пароль из входящего сообщения, которое будет отправлено на прикрепленный номер телефона;

- Перейти в раздел “Прочее” в верхнем меню и кликнуть по пункту “Выписки и справки”;

- Раздел «Реквизиты для перевода» содержит необходимые сведения по всем счетам и картам, поэтому переходим в него.

- Далее нужно выбрать требуемую карту/счет, определить язык (русский или английский) и нажать кнопку “Сформировать”.

- После этого будет составлен документ с подробными реквизитами, которые можно сохранить или отправить на печать.

- В мобильном приложении «Сбербанк», нужно выполнить следующую последовательность действий:

- Зайти в приложение и пройти авторизацию;

- На главной странице в разделе «Карты» нажать на нужный вариант;

- Выбрать раздел «Информация о карте» или «Выписки и справки».

- В первом случае появится возможность узнать информацию о карте, реквизитах и тарифах.

- Во втором – получить выписку по счету, справку об остатке, сведения для госслужащих и реквизиты для перевода.

- Оба варианта позволяют сохранить информацию на устройстве или отправить их по эл. почте.

- Воспользоваться банкоматом или терминалом. Для этого необходимо вставить карточку, ввести код и выбрать категорию «Мои счета». Далее выбрать нужный вклад/карту и нажать «Реквизиты», именно там содержатся данные о л/с. Можно переписать номер или вывести данные на чек.

- Обратиться в отделение Сбербанка. При себе необходимо иметь паспорт и карточку. По этим документам сотрудник банка выдаст распечатку реквизитов, в которых будет присутствовать номер лицевого счета.

- Позвонить на горячую линию. Круглосуточно по номеру 900 с мобильного телефона или по номеру 8 (800) 555-55-50 специалисты готовы ответить на все интересующие вопросы. Для идентификации личности оператор попросит сообщить паспортные данные, номер карточки и назвать кодовое слово, после чего получит доступ к Вашим данным в системе и подскажет номер лицевого счета.

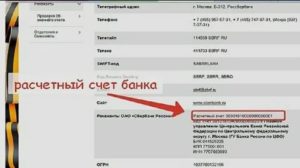

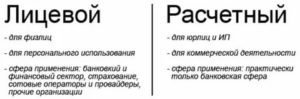

Определение расчетного счета

Расчетный счет (р/c) – это учетная запись, позволяющая своему владельцу отслеживать и проводить различные денежные операции. Его могут открыть юридические лица и физические лица, занимающиеся предпринимательской деятельностью в качестве ИП.

https://www.youtube.com/watch?v=vc4GEQ0IMFM

Данный финансовый инструмент предоставляет следующие возможности:

- Хранение и учет денежных средств;

- Выставление другим юр. лицам или клиентам счетов для оплаты собственных услуг;

- Безналичный расчет за товары и услуги;

- Валютные переводы при осуществлении внешнеэкономической деятельности;

- Выплата заработной платы путем перевода сотрудникам средств на банковские карты.

Расчетный счет представляет собой комбинацию из 20 цифр, не связанную с номером карты или номером кредитного/дебетового договора.

Примечание: можно владеть несколькими счетами, если они открыты в разной валюте.

Ежедневно тысячи переводов между физ. лицами совершаются по номеру карты или по номеру мобильного телефона, к которому она привязана. Однако для взаиморасчетов между юр. лицами, ИП, поставщиками и клиентами требуется номер расчетного счета.

На сайтах многих компаний представлена информация об их реквизитах, которая находится в свободном доступе. Также номер р/с можно посмотреть на квитанции после оплаты товара или услуги с помощью карты.

Во избежание путаницы лучше уточнить номер расчетного счета посредством обращения в отделение Сбербанка, воспользовавшись личным кабинетом или позвонив в службу поддержки клиентов.

Отличия между лицевым и расчетным счетами

Несмотря на то, что и лицевой и расчетный счета состоят из 20 цифр, используются для проведения и учета различных денежных операций, между ними есть существенная разница. Лицевой счет используется физ.

лицами для решения вопросов частного характера (оплаты товаров и услуг, погашение кредиторской задолженности, переводы денежных средств родственникам или друзьям). Расчетный счет необходим юр. лицам или физ.

лицам только для осуществления коммерческой деятельности.

Расчетный счет отличается от лицевого рядом характеристик:

- Р/с могут открыть только юр. лица и предприниматели;

- Р/с предоставляет возможность осуществлять взаиморасчеты с другими финансовыми учреждениями.

Чтобы не платить деньги за открытие или обслуживание расчетного счета, некоторые ИП используют в своей деятельности лицевой счет. Однако при обнаружении регулярных поступлений по л/с, банк блокирует такие операции и прекращает отношения с клиентом.

Это связано с тем, что действующим законодательством банковским учреждениям предписана функция отслеживания денежных оборотов и контроль правильности ведения кассовых операций. Обо всех подозрительных операциях банк передает информацию в налоговые органы.

Для клиента подобные нарушения чреваты административной ответственностью.

Заключение

Чтобы по незнанию не оказаться в неприятной ситуации, каждый пользователь банковских услуг должен понимать разницу между расчетным и лицевым счетами, а также уметь находить информацию о них.

И уже исходя из назначения платежа использовать тот счет, который соответствует конкретной операции.

Желание сэкономить может привести к существенным потерям, поэтому нарушать соглашение с банком и правила пользования банковским продуктом – весьма сомнительная затея.

Чем отличается расчетный счет от лицевого счета?

Многие, обращаясь к банковским услугам, сталкиваются с терминами расчетный и лицевой счет и полагают, что это одно и то же. В действительности речь идет о разном. Поэтому стоит в этом вопросе разобраться, чтобы не столкнуться с проблемами при проведении платежей.

Под лицевым счетом подразумевается индивидуальный номер, который присваивается гражданскому лицу во время регистрации в онлайн-банке или заключения договора непосредственно в офисе фин. учреждения для совершения расчетно-платежных операций.

Он предназначен для следующего:

- перевод денежных средств юр. лицам: оплата коммунальных услуг, отчисление налогов и пенсионных взносов, покупка товаров и прочих обязательных платежей;

- получение заработной платы и любых вознаграждений в денежном эквиваленте;

- принятие кредитов и расчет по ним;

- хранение своих сбережений.

Им нельзя воспользоваться для ведения бизнеса. На лицевом счете отображается вся финансовая информация клиента банка: зарплатные поступления за год, все удержания в бюджет и компенсации, используемые банковские продукты и начисленные на них проценты. Номер такого счета состоит из 20 цифр.

Л/с открывается для сотрудников на производстве, отдельных клиентов банка и налогоплательщиков, которые проходят регистрацию в налоговой инспекции.

Что подразумевается под расчетным счетом?

Расчетный счет необходим любому предприятию для коммерческой деятельности:

- расчеты с поставщиками;

- получение денежных средств от клиентов;

- оплата разного рода услуг;

- хранение денежных активов;

- выплата зарплаты работникам.

Для этого нет надобности лично посещать отделение финансового учреждения, так как все операции можно проводить дистанционно.

https://www.youtube.com/watch?v=aZL6vLqyaPU

Любое юридическое лицо после прохождения регистрации и получения свидетельства о соответствующем статусе должно открыть расчетный счет. В первую очередь это необходимо для отчисления налогов и других обязательных выплат в государственный бюджет.

Для индивидуального предпринимателя открытие расчетного счета не является обязательным условием – по закону ему можно пользоваться обычными банковскими картами и л/с, оформленными на физ. лицо. Однако это станет препятствием для ведения полноценного бизнеса.

Обслуживание р/с платное, за исключением случаев, когда совершаются внутрибанковские платежи в сторону юридических адресатов. При внешних транзакциях взимается плата в зависимости от тарифа.

Что необходимо для открытия р/с?

Надо собрать необходимый пакет документов и предоставить его в банковское учреждение:

- заявление, заполненное по единому стандарту;

- регистрационное свидетельство о присвоении статуса ИП или ЮЛ;

- ИНН;

- справка из Россреестра;

- устав предприятия;

- приказы о должностных назначениях руководителя и бухгалтера;

- паспорта всех лиц, которые будут иметь доступ к средствам на счете;

- образцы подписей сотрудников, которые будут иметь право распоряжаться денежными средствами на р/с предприятия.

После проведения банком проверки предоставленных документов выдается разрешение на открытие расчетного счета.

Почему путают расчетный и лицевой счет?

Расчетный и лицевой счет нередко путают из-за ряда сходных признаков:

- номера практически идентичны;

- лицевые онлайн-кабинеты часто именуют расчетными;

- оба счета открываются в банке;

- р/с подходит для расплаты за покупки и различные услуги.

Для обоих счетов существует возможность подключения системы мобильного банкинга, т. е. услуги ДБО. Единственно счет для физических лиц не может быть дистанционно использован для финансовых операций с контрагентами.

В чем разница между р/с и л/c?

Ключевые различия между расчетными и лицевыми счетами следующие:

- л/с не предназначен для коммерческих транзакций;

- л/с открывается для физлиц;

- л/с может быть использован для проведения элементарных финансовых операций частного порядка;

- р/с доступен для открытия исключительно предпринимателям и юридическим структурам;

- р/с позволяет осуществлять платежи со сторонних банковских аккаунтов;

При выборе банковского продукта следует учитывать имеющиеся разграничения. Эти схожие по звучанию счета различаются по функциональным возможностям и кому они присваиваются. И только по отдельным нюансам они пересекаются, что часто и приводит к путанице.

Лицевой и расчетный счет — это одно и то же или есть разница

Комменты: 0

В статье рассмотрим, отличается ли лицевой номер счета от расчетного. Разберемся, какой счет в банке открывает организация и какой физическое лицо, а также мы подготовили для вас сравнительную таблицу.

Расчетный счет – это учетная запись в базе банка конкретного юридического лица или ИП. Он нужен для удобного ведения бизнеса, в первую очередь, для проведения безналичных платежей.

Организация может использовать расчетный счет для следующих целей:

- Для получения выручки от контрагента за товары, услуги или работы. Согласно законодательству, если сумма контракта превышает 100 000 рублей, расчеты должны проводиться через счет.

- Для проведения платежей через интернет-банк. В личном кабинете вы сможете отправить платеж поставщику или физ. лицу, валютный перевод, оплатить налоги, посмотреть статистику доходов и расходов за любой период.

- Для перечисления зарплаты. При наличии счета и доступа в онлайн-банк вы сможете перечислить трудовые выплаты сотрудникам на карты. Для этого достаточно подготовить зарплатную ведомость и отправить в банк онлайн.

- Для хранения собственных средств и получения дополнительного дохода. Если вы храните деньги в банке, то можете получать проценты на остаток.

- Для получения кредита. Чтобы взять средства у банка, необходимо открыть счет. Кредитный отдел проанализирует обороты и на их основе назовет сумму и процентную ставку.

- Вы можете заказать бизнес-карту для оплаты корпоративных расходов. Она будет привязана к расчетному счету, и с ее помощью можно будет пополнять его через банкомат.

Чтобы открыть расчетный счет, вам нужно обратиться в отделение или заполнить онлайн-заявку на сайте банка. Менеджер назовет вам комплект документов на ООО/ИП для заключения договора. Оформление проходит в отделении, или можно договориться на встречу у себя в офисе.

Для чего нужен лицевой счет

Лицевой счет – это специальный номер, который указывается в банковском договоре с физ. лицом. Иными словами, это ваш персональный аккаунт в банке как физического лица. Чтобы оформить счет, нужно посетить отделение с паспортом и подписать договор. Лицевой счет нельзя использовать для коммерческих целей, то есть для получения выручки от какого-то бизнеса. Он нужен для:

- Хранения личных сбережений.

- Получения зарплаты, пенсии, стипендии, социальных выплат и т. д.

- Оплаты товаров и услуг через интернет-банк, например, мобильной связи, ЖКХ, образования, штрафов ГИБДД, для погашения кредита.

- Перечисления денег другому физическому лицу, например, родственнику или коллеге.

- Оформления дебетовой карты. Она будет привязана к лицевому счету. Банковской картой можно расплатиться в любой торговой точке или оплатить покупки в интернет-магазине.

Если у вас нет счета в банке, вы не сможете проводить безналичные платежи. Отсутствие карточного счета у физ. лица вызовет трудности с получением зарплаты, поскольку все больше работодателей предпочитают переводить деньги по безналу.

Разница и общее в таблице

Из вышесказанного следует, что лицевой счет и расчетный счет – это не одно и то же. Покажем на конкретных условиях, что у них общего, и чем они отличаются:

| Критерии | Расчетный счет | Лицевой счет |

| Количество цифр в номере | 20 | 20 |

| Количество счетов у одного клиента | Любое | Любое |

| Карта | Категории Business | Любая дебетовая карта |

| Сервисы для дистанционного управления | Интернет-банк, клиент-банк, мобильный банк | Интернет-банк, мобильное приложение |

| Владелец счета | Юр. лицо, ИП, адвокат, нотариус | Физическое лицо |

| Назначение | Для коммерческих целей | Для личных целей |

| Обязательно ли наличие | Да | По желанию |

| Стоимость обслуживания | Зависит от тарифного плана | Бесплатно |

| Документы для открытия |

| Только паспорт |

Чем отличается расчетный счет от лицевого счета — ПоДелу.ру

Открыть счёт в банке просто. Но в первый раз не всегда понятно, какой счет нужен: расчётный или лицевой. Разбираемся, в чём разница, чтобы платить только за то, что вам нужно, использовать счёт по назначению и не попасть под блокировку.

Значения термина

Мы выделили три самых частотных.

Лицевой счёт — текущий счёт физлица или депозитный счёт компании/ИП.

Последние 6 цифр расчётного счёта

Идентификатор компании в налоговой, ПФР и у поставщиков услуг.

Сосредоточимся на первом значении, потому что путают обычно разные виды банковских счётов.

Возможности лицевого счёта как текущего счёта физлица

Чаще всего физлицо открывает лицевой счёт, получая пластиковую карту или открывая вклад. Такие счета используют для личных покупок, хранения денег, получения зарплаты, получения и погашения кредитов. Использовать их для бизнеса нельзя.

Возможности лицевого счёта компании или ИП

У юрлиц и ИП лицевым счётом обычно называют счета для операций с банком: получения и погашения кредита для бизнеса или внесения средств на депозит.

Используя счета разного типа, банк разграничивает операции по операционной и финансовой деятельности компании. Лицевой счёт в таком случае — передаточное звено между счётом плательщика и расчётным счётом получателя.

Банк выдает кредит компании «Рассвет». Но кроме этого он выдает сотни кредитов другим лицам и открывает депозиты. Если все клиенты будут просто переводить деньги на общий счёт банка, будет непонятно, кто, сколько и за что перечислил деньги. Поэтому заемщикам и вкладчикам банк открывает лицевой счёт.

Лицевой счёт открывают, когда компания платит через банк зарплату своим сотрудникам. Банк запускает зарплатный проект, выдаёт сотрудникам компании пластиковые карты.

Работодатель не перечисляет зарплату каждому работнику со своего расчётного счёта, а готовит реестр получателей зарплаты и платёжное поручение.

Банк перечисляет деньги с расчётного счёта на лицевой, а потом переводит на счёта лиц, указанных в реестре.

https://www.youtube.com/watch?v=43woXexJsNE

Так же действуют и поставщики услуг — например, связи и ЖКХ. Получать сотни платежей от граждан неудобно, так как их невозможно разграничить. Поэтому каждому плательщику открывается лицевой счёт, а с него деньги перечисляются на расчётный.

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Расчётный счёт — для безналичных расчётов бизнеса

Расчётный счёт может открыть компания, ИП, адвокат или нотариус. Обычному физлицу расчётный счёт не откроют.

Вот какие возможности есть у расчётного счёта:

- хранение денег: все поступления копятся на счёте, он выступает «кошельком» компании или предпринимателя;

- расчёты с контрагентами — плата поставщикам за товары и услуги, получение денег от покупателей, выплата зарплаты, погашение кредитов, выдача и получение займов;

- уплата налогов и сборов в бюджет и внебюджетные фонды;

- контроль расходов: расходы с расчётного счёта легко отследить, в отличие от кассовых операций, так как вся история есть у банка. Даже если какой-то расход не отражен в вашем бухучёте, всегда можно запросить банковскую выписку.

При открытии расчётного счёта вы заключаете с банком договор РКО. Этот документ устанавливает режим счёта: в нём прописаны операции, которые можно совершать по счёту. Если не соблюдать режим счёта, банк может отказаться проводить операцию или вовсе заблокировать счёт (Федеральный закон от 07.08.2001 № 115-ФЗ).

Например, если вы укажете в выставленных контрагентам счетах не расчётный счёт, а депозитный, платёж не пройдёт, а счёт заблокируют.

Аналогично с накоплениями. Деньги можно просто хранить на расчётном счёте, а можно открыть депозитный лицевой счёт. Второй вариант имеет плюсы и минусы. Плюс — процент на депозит обычно выше процента на остаток по расчётному счету, минус — если срочно нужно провести оплату поставщику, депозит для этого не подойдёт. Придётся выводить деньги на расчётный счёт.

Расчётный и лицевой счёт: сравнительная таблица

| Параметр сравнения | Расчётный счёт | Лицевой счёт |

| Где открывают | Только в банке | Банки, налоговая, фонды, поставщики услуг |

| Владелец счёта | ИП, ООО и частные практики | Физлица, ИП и ООО |

| Зачем открывают | Коммерческая деятельность: расчеты с поставщиками и покупателями, оплата услуг, выплата зарплаты и так далее | Физлицам счёт нужен для хранения денег, покупок и кредитов.ИП и юрлицам лицевой счёт служит для погашения кредитов, хранения средств на депозите и перечисления зарплаты |

| Обязательно ли открывать | По закону ООО и ИП не обязаны открывать расчётный счёт, но на практике обойтись без него сложно | Для компаний и ИП лицевой счёт не обязателен: работать можно и без него.Физлица могут не открывать счёт и пользоваться наличными |

Чем отличается расчетный счет от лицевого счета

Многие уверены, что лицевой и расчетный счет — одно и тоже, но это не так. Платежные реквизиты компании или ИП обычно включают оба счета и, чтобы избежать ошибок при составлении платежных поручений либо расчетах с контрагентами, важно понимать, чем отличаются расчетный счет и лицевой счет.

Что такое расчетный счет?

Каждое предприятие нуждается в осуществлении расчетов с контрагентами: оно перечисляет средства своим поставщикам, получает деньги от покупателей за поставленную им продукцию и так далее.

Нужно обналичить средства компании? Важно сделать это в соответствии с законодательством, иначе счет могут заблокировать, а вас оштрафовать.

Для решения этой задачи открывается расчетный счет в банке, предназначенный для осуществления платежных операций.

В настоящее время практически все операции проводятся при помощи сервисов дистанционного банковского обслуживания (приложений «Клиент-Банк» или «Интернет-банк»), что значительно экономит время сотрудников.

Как только предприятие получает свидетельство о регистрации в качестве юридического лица (либо физическое лицо регистрируется в качестве индивидуального предпринимателя), ему необходимо открыть расчетный счет, чтобы, как минимум, платить налоги и другие обязательные платежи в пользу государства.

https://www.youtube.com/watch?v=oRsW_04CCa8

Для этого требуется прийти в банк и предоставить следующий пакет документов:

- Карточка с образцами подписей лиц, которые могут распоряжаться средствами на счете (как правило, это директор предприятия и главный бухгалтер). Данная форма может быть либо заверена непосредственно в банке сотрудниками, либо нотариусом, который удостоверит права ответственных лиц.

- Учредительные документы (ИНН, свидетельство о регистрации, выписка из государственного реестра, устав, приказы о назначении ответственных лиц либо аналогичные решения учредителей). Все документы должны быть заверены печатью предприятия.

- Копии паспортов лиц, которые будут распоряжаться средствами предприятия на счету.

- Заявление установленной формы на открытие расчетного счета.

После этого банк выполняет правовую экспертизу документов, чтобы все документы соответствовали действующим положениям нормативно-правовых актов, а все ответственные лица обладали необходимыми правами. Также осуществляется и проверка информации службой безопасности.

При наличии среди руководителей или собственников компании лиц, которые имеют или имели проблемы с законом (судимость за экономические преступления, руководство большим количеством предприятий, ранее занимались незаконными схемами оптимизации налоговых платежей), банк может отказать в открытии счета, поскольку финансовые организации тщательно следят за собственной репутацией.

В случае положительного заключения от юридического отдела и службы безопасности банковского учреждения, предпринимателю или предприятию в кредитной организации открывается расчетный счет для финансовых операций, который представляет собой уникальный двадцатизначный код.

С помощью счета можно выполнять любые платежные операции в пользу государства, контрагентов и физических лиц, а также осуществлять различные финансовые транзакции (например, получение и погашение кредита, пополнение депозита или снятие наличности в период недостатка денежных средств). Также расчетный счет необходим для получения оплаты от покупателей и заказчиков, а при осуществлении розничной торговли – для внесения полученных от клиентов наличных денег для обеспечения последующих выплат.

Прежде, чем перевести деньги контрагенту, нужно его проверить, иначе счет вашей компании может быть заблокирован по 115-ФЗ.

Открытие и обслуживание счета в банке является платной процедурой. Финансовая организация в соответствии с заключенным договором взимает с клиента плату, согласно установленным тарифам в безакцептном порядке (другими словами, согласие клиента на проведение такой операции не требуется).

Одним из основных признаков расчетного счета является наличие договора дистанционного банковского обслуживания. С помощью сервиса «Клиент-Банк» можно выполнять все необходимые банковские операции, кроме снятия и внесения наличных денежных средств.

Что такое лицевой счет?

Как правило лицевой счет открывается обычными гражданами. Открытие лицевого счета производится при заключении человеком договора о внесении средств на вклад. Также как и расчетный счет, лицевой представляет собой двадцатизначный уникальный код. С его помощью в банке ведется аналитический учет при выполнении расчетных операций с денежными средствами физического лица.

Чтобы перевести деньги своему родственнику, или перечислить кому-либо вознаграждение за оказанные услуги либо проданные товары, необходимо знать его лицевой счет.

В настоящее время можно встретиться с ситуациями, когда лицевой счет «привязан» к номеру телефона или кредитной (дебетовой карте), что упрощает процесс перечисления.

Наличие лицевого счета для осуществления любых платежных операций при этом является обязательным.

Под лицевым счетом в банке следует понимать:

- специальную запись в учетной системе финансовой организации, на которой учитываются денежные средства клиента — физического лица;

- часть уникального двадцатизначного номера расчетного счета, которая позволяет идентифицировать конкретного клиента;

- аккаунт физического лица в интернет-банке или при открытии вклада типа «до востребования» для совершения расчетных и платежных операций.

Использование лицевого счета возможно для следующих целей:

- перевод денежных средств юридическим лицам (оплата за коммунальные услуги, приобретение товаров и так далее); получение и погашение кредитов;

- получение вознаграждения от работодателя и других лиц;

- хранение денежных средств на вкладах.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

https://www.youtube.com/watch?v=hr9FqFPvlyc

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов. С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Расчетный и лицевой счет: отличия

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно.

Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Поэтому на вопрос: «Лицевой и расчетный счет — в чем разница?» можно коротко ответить так: первый предназначен для некоммерческого, а второй — для коммерческого использования.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами.

Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством.

Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Если вас интересует, счет получателя — это расчетный или лицевой, ответ зависит от того, кому и за что вы платите. Компании за товар или услуги? Значит, расчетный. Частному лицу? Лицевой!

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа.

Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее).

Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Ключевые слова для этой статьи: расчетный и лицевой счет отличия, расчетный счет и лицевой счет, чем отличается расчетный счет от лицевого счета, лицевой и расчетный счет в чем разница, счет получателя это расчетный или лицевой, лицевой и расчетный счет одно и тоже

Лицевой и расчетный счет: это одно и тоже или нет?

Развитие IT-технологий и банковских услуг так запутало классические определения некоторых терминов, что в специальной и научно-популярной литературе часто не только простому читателю, но и специалисту сложно разобраться.

Например, посетив около десятка сайтов, автор так и не смог понять, лицевой счет и расчетный счет в Сбербанке — это одно и то же или нет – так сложно и запутанно излагается суть каждого вида счетов.

А как быть людям без специального экономического (финансового) образования, собирающимся открыть свой бизнес? Ведь без знания специфики каждого вида счетов можно попасть на такие штрафные санкции от налоговой инспекции, что расплачиваться придется внукам или проходить процедуру банкротства.

В учебной литературе по экономике и финансам, выпущенной до 2010-2012 гг., кратко и однозначно объясняется, что расчетный счет (сокращенно р/с) могут открыть только юридические лица и индивидуальные предприниматели (про то, обязателен ли р/с для ИП, мы писали тут). Физическим лицам банк открывает лицевые счета (сокращенно л/с).

Главным отличием расчетного и лицевого сета, независимо от того, какой это банк, ВТБ, Тинькофф, Альфа и т.д., был способ зачисления и списания средств клиента, что на языке банкиров называется транзакцией.

Так, для р/с использовались платежные поручения или требования, оформленные на бумажном носителе (транзакцию можно было провести и удаленно, с помощью электронной подписи, но банк все равно давал клиенту подтверждение на бумаге), а снятие, перевод и зачисление денежных средств на л/с можно выполнить с помощью банковской карточки.

При этом проводятся финансовые операции несколькими способами: через банкомат, с помощью мобильной связи или в личном кабинете системы интернет-банкинга.

Сегодня такие определения уже не соответствуют сложившейся практике. Яркий пример ИП, организации и предприятия, занятые в сфере торговли и услуг, которым банки для упрощения банковских операций стали выдавать карты.

Все транзакции по пластику проводятся только через л/с, что означает: банк открыл такой счет, но привязал его к р/с. Т.е. л/с стали открываться и для юридических лиц. Такая же тенденция наблюдается и в отношении физических лиц, оплачивающих услуги на торговых интернет площадках.

Для них открываются р/с, так как с л/с провести транзакцию невозможно.

https://www.youtube.com/watch?v=PvEyBXauXFQ

Попробуем разобраться, в чем разница между лицевым и расчетным счетом в реалиях сегодняшнего дня. Для этого изучим особенности каждого вида счетов.

Определение и особенности

Классические определения расчетного и лицевого счета в сложившейся банковской практике не являются полными, характеризующими весь спектр банковских услуг. Но и новые характеристики, раскрывая суть происходящего, не дают возможности простому клиенту банка понять различия в терминах.

Попробуем простыми словами дать определения и показать разницу между р/с и л/счетом.

Расчетного счета

Финансисты под расчетным счетом понимают учетную запись, позволяющую банку вести учет денежных операций своих клиентов. Но это не совсем так. Ведь номер р/с присваивается на весь период работы юридического лица или ИП. Получается, что каждую операцию по зачислению или выводу средств банк проводит под одним и тем же номером, раз это учетная запись.

Возникает вопрос: как в этом случае найти конкретный платеж или перечисление. Чтобы избежать путаницы, банк проводит каждую транзакцию под разными номерами, из чего автоматически вытекает, что приведенное выше определение, которое, кстати, есть не только в Википедии, но и в учебниках, не совсем корректно.

Но тогда непонятно, что из себя представляет р/с.

Расчетный счет – это присвоенный клиенту набор из 20-ти цифр, под которым банк временно хранит его денежные средства. Используется юридическими лицами:

- для учета денежных средств. Это означает, что каждая операция, независимо от того, приход или расход денег там осуществляется, должна быть отражена в бухгалтерском учете для подведения итогов деятельности юридического лица или индивидуального предпринимателя за отчетный период (месяц, квартал, год);

- получения от других юр. лиц денежных переводов за оказанные услуги и реализованную продукцию;

- оплату товаров и услуг, полученных от контрагентов в безналичном виде;

- оплаты услуг банка по содержанию р/счета и проведению транзакций;

- выплату заработной платы наемным работникам.

Физлица используют р/с для получения заработной платы и оплаты покупок в интернете. При этом, в отличие от юр. лиц, за открытие и содержание счета, а также транзакции банку не выплачивают комиссионные.

При этом номер р/с не просто набор цифр, а закодированная информация о банке и клиенте. Сам счет можно представить в виде нескольких блоков, слитых в одно 20-тизначное число: 000-11-222-3-4444-5555555, где:

- 000 – определяют статус владельца счета: юридическое лицо, ИП, физическое лицо, общественная организация и т.д.;

- 11 – показывает принадлежность владельца счета (резидент или нерезидент РФ) и сроки его действия: срочный или бессрочный;

- 222– код валюты: рубли, доллары США, Евро и т.д.;

- 3 – контрольная цифра для выявления случайных ошибок при написании первых 8 цифр номера р/с;

- 4444 – номер подразделения банка, присвоившего номер;

- 5555555 – номер счета.

Лицевого счета

В ранних определениях лицевого счета его напрямую связывали с физическими лицами. Это полностью соответствовало действующему в то время банковскому регламенту. Сегодня такое определение не раскрывает сути рассматриваемого термина. Тому есть несколько причин:

- банки стали выдавать юридическим лицам и индивидуальным предпринимателям карты для ускорения расчетов с контрагентами при оплате товаров и услуг. Для их функционирования необходимо открывать л/с;

Для сведения: владелец корпоративной карточки может оплатить любые расходы и услуги, но подтвержденные выпиской товарно-транспортных накладных или подписанием акта выполненных работ или оказанных услуг. Если таких документов нет, на сумму платежа налоговая инспекция наложит штраф, посчитав транзакцию методом обогащения. Поэтому оплатить отдых на Мальдивах или вечер в ресторане не получится.

- л/с используются для оплаты коммунальных услуг, капремонта и др. аналогичных платежей, т. к. организация не может принимать средства от граждан на р/с – это противоречит регламенту банка. Поясним. Если каждый платеж от физлица проводить сразу на р/с, его владелец утонет в бухгалтерском учете. Ведь ему придется отражать каждое зачисление в бухгалтерской отчетности, а банку придется выписывать документ на бумажном носителе на каждое поступление денег, а это десятки тысяч платежей. Поэтому деньги поступают на лицевой счет в банке, а уже оттуда делается перечисление на расчетный счет. В конце отчетного периода все операции банка в бухучете отражаются одной строкой: денежные средства от населения за оказанные услуги;

- для упрощения банковских процедур разным подразделениям государственных органов управления дается единый номер расчетного счета, но каждому присваивается индивидуальный л/с.

Поэтому лицевой счет можно описать, как 20-тизначный номер, под которым хранятся денежные средства клиентов, физических и юридических лиц, внутри банка на временной или постоянной основе для проведения разных платежей, а также получения пассивного дохода в виде процентов по вкладам.

Номер л/с выглядит следующим образом: 0000-111-2-3333-4444444, где:

- 0000 – показывает, кому принадлежит банковская карточка (юридическому или физическому лицу) и ее тип (дебетовая или кредитная);

- 111 – вид валюты;

- 2 – контрольное число;

- 3333 – идентификационный номер учреждения, выпустившего пластик;

- 4444444 – номер счета – всегда совпадает с номером р/с.

Отличия счетов

Данные выше определения не позволяют показать, чем отличается лицевой счет от расчетного. Отличия есть и существенные.

- Расчетный счет присваивается в конкретном банке один раз и действует до момента прекращения сотрудничества клиента с финансовой организацией. Л/с изменяется при каждой замене пластиковой карточки.

- На деньги, размещенные на р/с, не начисляются проценты за пользование банками средствами клиентов. На лицевых счетах хранятся депозиты и денежные средства «До востребования», по которым выплачиваются банковские проценты.

- Р/с может быть открыт только в банке, лицевой у операторов мобильной связи, страховых компаниях, коммунальных службах, казначействе и т.д.

- Л/с нельзя использовать для ведения бизнеса или коммерческой деятельности.

- С р/с нельзя снять наличные в банкомате.

- Только с р/с можно перевести деньги в другой банк контрагенту, т.е. юридическому лицу продавшему товар или оказавшему услуги.

А корреспондентский счет – лицевой или расчетный?

В банковской сфере используется еще один вид счетов – корреспондентский. Он используется при взаимоотношения банков. Наиболее точно суть корсчета можно показать на примере перечисления долларов США из России в любую страну мира.

Например, фирма А закупает во Франции легковые автомобили. По договору платеж проводится в долларах США. Банк, в котором юридическое лицо открыло р/счет не может иметь прямых связей с банком продавца. Если такое допустить, то ни одна платежная система не выдержит нагрузки, а банку отправителю нужно иметь с каждым банком мира договора на обслуживание.

https://www.youtube.com/watch?v=XH9uDO9GkvU

Для упрощения всей процедуры банки продавца и покупателя заключают договора на обслуживание с «Bank of America». Туда и направляет платеж банк покупателя. Американский банк в течение 2-3 дней перечисляет средства во Францию, продавцу.

Кстати, именно поэтому США может накладывать санкции на другие страны, банки или компании, просто блокируя их корсчета. По-другому провести платеж не получиться.

Таким образом, корреспондентский счет не является ни расчетным, ни лицевым.