Открывали срочный вклад в банке и пришло время забирать свои деньги? В этом нет ничего сложного – достаточно знать некоторые нюансы и алгоритмы закрытия вклада по сроку.

Но на практике практически 20% вкладов закрываются досрочно – это более проблемная операция. Клиенты вынуждены пройти настоящий квест до момента, как они смогут вернуть себе свои же деньги.

Чтобы помочь вам разобраться во всех нюансах закрытия любых вкладов предлагаем ознакомиться с нашей статьей: в ней вы найдете ответы на все свои вопросы.

Вся банковская сфера жестко регулируется государством, и особенно – депозитные операции. Для обеспечения прав вкладчиков гражданским кодексом предусмотрен ряд законов, регламентирующих операции по вкладам. Так, право на свободное распоряжение собственными деньгами закреплено 2 статьями:

- Статья 837 ГК предусматривает право каждого клиента потребовать собственные деньги, размещенные на депозитном счете, независимо от срока окончания договора. То есть, банки ни при каких обстоятельствах не могут отказать клиенту в выдаче средств. Конечно, это распространяется только на тело депозита, собственные деньги вкладчика. Но если речь идет о процентах, то согласно условиям договора, банк оставляет за собой право не выдавать начисленные за прошедший период деньги, если клиентом не соблюдены сроки и условия договора.

- Статья 859 обязывает банк вернуть деньги вкладчику в семидневный срок с момента получения от него соответствующего заявления. При этом клиент может самостоятельно выбрать способ получения денег: наличными или на карту. Если сумма небольшая, ее, как правило, могут выдать сразу или зачислить на счет. Но если клиент хочет получить деньги наличными, а сумма депозита более 150 тыс. руб., тогда банку может понадобиться время для сбора нужной суммы.

Следовательно, клиентам не нужна веская причина для получения собственных денег, достаточно составить соответствующее заявление.

- Как правильно закрыть вклад в банке по сроку?

- Личный визит

- Закрытие через онлайн-банк

- Закрытие счета доверенным лицом

- Возможно ли закрытие депозита в другом отделении?

- Как досрочно закрыть вклад и есть ли риски?

- Что делать, если вовремя не забрали депозит?

- Как досрочно закрыть депозит в Сбербанке — последствия процедуры

- Виды вкладов Сбербанка

- Последствия досрочного закрытия

- Как закрыть депозит онлайн?

- Что делать, если вам отказали

- Заключение

- #оденьгахпросто: подводные камни при закрытии вклада

- Как снять деньги с вклада досрочно?

- Срок подошел. Как правильно закрыть вклад?

- Что, если не закрывать вклад?

- Закрытие вклада в Сбербанке в 2020 году

- Условия досрочного закрытия в Сбербанке

- Как закрыть через интернет

- Как закрыть в отделении

- Советы по минимизации потерь

- Как правильно закрыть вклад

- Как закрыть вклад досрочно

- Какие последствия закрытия вклада до срока

- Что будет, если не закрыть

- Как закрыть онлайн

- Можно ли досрочно закрыть вклад?

- Как досрочно закрыть вклад в банке?

- Особенности досрочного расторжения договора вклада

- Порядок досрочного расторжения вклада

- Советы для вкладчиков

- Можно ли снять деньги с вклада досрочно и как это сделать

- Можно ли снять деньги с вклада

- Частичное снятие денег

- Досрочное закрытие вклада

- Снятие денег с вкладов Сбербанка

Как правильно закрыть вклад в банке по сроку?

Закрытие вклада по истечении срока – самая простая операция. Клиенту доступно сразу несколько способов, если он оформил вклад в современном банке. Так, вкладчик может прийти в офис лично, или воспользоваться онлайн-системой, а также прибегнуть к помощи доверенного лица. В зависимости от выбранного способа усложняется процедура получения денег.

Алгоритм закрытия депозита весьма прост:

- При заключении договора прописывается дата, когда заканчивается его действие. В нем, как правило, указывают способ получения денег: на счет или наличными. Если этот пункт прописан, то банк обязуется беспрепятственно выдать нужную сумму выбранным способом в указанный день. Никаких отсрочек быть не может.

- Если договором не прописаны условия выдачи денег, тогда клиенту лучше заблаговременно обратиться в отделение банка, и сообщить, что у него скоро заканчивается срок депозита и оговорить способ получения денег.

- В день окончания договора клиент приходит в отделение банка с паспортом и документами на депозит: сертификат, договор или сберегательная книжка.

- Если клиент не желает оставлять деньги на счету еще на один срок (пролонгировать договор), тогда сотрудник банка расторгает договор, выдает наличными или зачисляет на указанный счет проценты и основное тело депозита.

- Клиент подписывает ордера о получении денег, а их копии получает на руки.

Важный момент! Если сумму более 600 тыс. клиент хочет получить на руки, банк может уточнить информацию для чего ему такая сумма наличности и предложить перевести их на счет.

Личный визит

Все что клиенту требуется – обратиться в отделение банка, где был открыт депозит с документами и провести всю процедуру. По времени это займет до получаса, так как сотруднику банка необходимо провести обязательную идентификацию и последовательно закрыть договор с подписанием нужных документов.

Закрытие через онлайн-банк

Большинство банков, предоставляющих личные кабинеты для контроля за собственными счетами, предусматривают открытие и закрытие депозитного счета непосредственно в этом кабинете.

Так как клиент проходит идентификацию заранее, у банка уже есть все нужные документы для открытия депозитного счета.

Вам останется только выбрать подходящий депозит и самому перевести деньги и подтвердить заявку о переводе средств.

https://www.youtube.com/watch?v=sA0EYp6UEd0

Процедура закрытия будет идентичной. По окончании срока в соответствующем меню по работе с депозитом будет предложено пролонгировать депозит или закрыть вклад, и перевести деньги на выбранный счет.

Внутрибанковский перевод проводится достаточно быстро – за 1-3 рабочих дня. Но если счет для вывода средств открыт в другом банке, тогда на вывод денег может понадобиться до 5 рабочих дней.

Закрытие счета доверенным лицом

Если клиент, по каким-то причинам не сможет самостоятельно закрыть счет, тогда ему можно привлечь третье лицо и выдать ему доверенность. Сделать это можно двумя способами:

- в отделении банка по установленному образцу: заполняется заявление с указанием данных вкладчика и доверенного лица, а также прописывается номер и реквизиты депозитного договора;

- у нотариуса: в доверенности прописываются те же данные, с указанием прав, которые передаются доверенному лицу.

В день закрытия депозита доверенное лицо приходит в банк с нужными документами и доверенностью, после чего осуществляет стандартную процедуру закрытия счета.

Возможно ли закрытие депозита в другом отделении?

Если клиент открыл депозит в одном городе, а позже переехал в другой город до окончания срока, то при попытке забрать свои деньги, ему, скорее всего, сразу откажут в закрытии счета, открытого в другом отделении банка. Часто программное обеспечение не позволяет сотрудникам одного отделения видеть документы другого отделения.

Но у клиента есть право написать заявление, для перевода депозитного договора в удобное для него отделение банка. Как правило, процедура перевода депозита может занимать до 1 месяца. Но на практике проблема решается за 2-3 недели.

К заявлению необходимо приложить полный пакет документов, позволяющий идентифицировать клиента:

- паспорт;

- идентификационный код;

- фото с паспортом в руках;

- депозитный договор и документы по нему

Как досрочно закрыть вклад и есть ли риски?

Каждый 5-й вкладчик сталкивался с необходимостью досрочно закрыть депозит. Многих эта ситуация пугает, так как люди боятся требовать свои деньги, чтобы не потерять их. Как мы ранее сказали, клиент имеет законное право в любое время потребовать свои деньги в полном объеме независимо от причины.

Ряд банков предлагают клиентам вклады, по которым они имеют право на разовое частичное снятие денег без потери процентов. Но если договором не предусмотрено такого права, а деньги нужно снять обязательно, тогда клиент рискует потерять все ранее накопленное.

Для досрочного закрытия депозита вкладчику необходимо написать заявление, которое заверяется сотрудником банка. После одобрения заявки на закрытие счета деньги переводятся на выбранный клиентом счет.

Что же касается рисков, то все они связаны с потерей части выгоды:

- Практически в 70% случае досрочно закрытые депозиты переводятся на ставку «до востребования», которая почти всегда составляет 0,01%. Следовательно, банк сделает пересчет положенных клиенту процентов, и выдаст их вместе с основным телом кредита. Если договором предусматривалось снятие процентов в течение действия депозита, тогда сумма начисленных и снятых ранее процентов будет высчитана из тела кредита, а разница будет возвращена клиенту.

- Ряд банков, предусматривают возможность досрочного закрытия депозита с правом получения части процентов. По такой схеме действует Сбербанк. Если депозит пробыл на счету более полугода, тогда банк обязуется выплатить клиенту 2/3 от положенных ему процентов. Если депозит пролежал меньше, то проценты будут насчитаны по минимальной обязательной ставке 0,01%.

Что делать, если вовремя не забрали депозит?

«Забыть закрыть вклад» – для многих это звучит фантастически, но и такие случаи бывают.

Человек может быть в это время на отдыхе, уехать по работе, находиться на лечении, или вовсе уехать в другую страну жить и не имеет возможности какое-то время вернуться для закрытия вклада.

В этом нет ничего страшного, ведь обещанные по ранее открытому вкладу проценты будут выплачены в полном объеме. Важен другой момент: что будет с вашими деньгами потом.

https://www.youtube.com/watch?v=pZEsnLEkOUo

Существует как минимум два варианта исхода:

- Вы открывали вклад, и он предполагал возможность пролонгации, тогда, если условия не поменялись, ваш договор продлят на тех же условиях. Если начисляемые проценты уменьшены по новому соглашению, значит и ваш договор будет оформлен с меньшей процентной ставкой чем в прошлый раз. Если вам пока не нужны деньги, можете оставить депозит, если нет – расторгнуть договор и вернуть деньги с процентной ставкой 0,01%.

- Если используемого вами депозитного предложения больше нет, тогда деньги сразу переведут на специальный счет, на котором они будут храниться по ставке «до востребования» до момента обращения клиента.

Не забывайте, что некоторые банки за ведение счета «до востребования» устанавливают определенный тариф. А если деньги не забирать вовремя – тогда окажется, что не банк вам должен, а вы ему и немаленькую сумму.

Подведем небольшой итог: только собственник денег решает, когда ему забирать их со счета. И даже если это депозит, а срок еще не подошел, но деньги нужны прямо сейчас, смело идите в банк и пишите заявление на досрочное закрытие вклада. Отказать вам не имеют права, единственное что вы потеряете – это проценты. А что важнее ваши наличные или проценты, решать только вам.

Как досрочно закрыть депозит в Сбербанке — последствия процедуры

Чем дольше деньги лежат в банке, тем выше проценты по вкладам. Это правило хорошо известно любому человеку, хотя бы раз в жизни оформлявшему депозит.

При этом, чтобы получить максимальную прибыль, нужно не только подключить ежемесячную капитализацию, но и отказаться от возможности частичного снятия. Это не слишком критично, если у вкладчика имеется стабильный источник дохода.

Но что, если вам вдруг срочно понадобятся деньги? Как расторгнуть договор банковского обслуживания без серьёзных потерь? И сколько времени занимает досрочное закрытие вклада в Сбербанке?

Виды вкладов Сбербанка

Вклады бывают разные. И дело не только в том, какие программы и бонусы Сбербанк предлагает клиентам. Существует чёткая классификация депозитов по сроку действия:

- Вклады до востребования. Договор заключается на неопределённый срок. Кредитная организация обязуется вернуть деньги по первому обращению владельца. Ставки не превышает 0,01%.

- Срочные вклады. Деньги передаются банку на срок, указанный в договоре. При нарушении условий соглашения компания удерживает часть средств, начисленных на счёт клиента. Годовые ставки варьируются в пределах 4–7%.

В настоящий момент в Сбербанке действуют следующие программы срочных вкладов: «Сохраняй», «Пополняй», «Управляй», «Подари жизнь», «Социальный», «Пенсионный плюс». При их досрочном закрытии без штрафов и пересчёта процентов не обойтись.

Но, если вы имеете представление о том, по какой схеме производятся расчёты, можно попытаться свести свои финансовые потери к минимуму и заранее выбрать более подходящую программу или разделить средства между вкладом и дебетовой картой.

Последствия досрочного закрытия

В соответствии с положениями ст. 837 ГК РФ, клиент имеет право в любое время досрочно закрыть вклад в Сбербанке, на каких бы условиях ни был заключён договор. Это касается и срочных программ, и депозитов до востребования. Отказать в выдаче денежных средств банк не имеет права.

Выдача крупных сумм происходит в отделении банка

Но он вполне может произвести перерасчёт. И оспорить действия финансовой организации не получится, так как клиент, подписывая договор банковского обслуживания, даёт согласие на эту процедуру. При досрочном закрытии счёта в Сбербанке по программам «Сохраняй», «Пополняй», «Управляй» и «Подари жизнь» проценты пересчитываются следующим образом:

- Депозиты на срок до 6 месяцев — по ставке 0,01% в год.

- Вклады на срок более 6 месяцев, но закрытые в течение первого полугодия — 0,01% годовых.

- Депозиты на срок более 6 месяцев и закрытые после первого полугодия — 2/3 от установленной процентной ставки без учёта капитализации.

Досрочное закрытие вклада «Пополняй» и «Управляй» в Сбербанке предполагает особое условие: при превышении максимального остатка применяется дополнительный понижающий коэффициент 1/2. Начисляется он на разницу между суммой на счёте и максимальным лимитом, установленным в соглашении.

https://www.youtube.com/watch?v=8lfWpxGE9Tg

При досрочном расторжении договора по вкладам «Социальный» и «Пенсионный плюс Сбербанка России» пересчет дохода происходит по процентной ставке, указанной при открытии депозита (без учета капитализации).

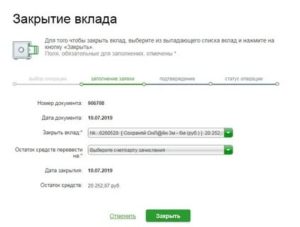

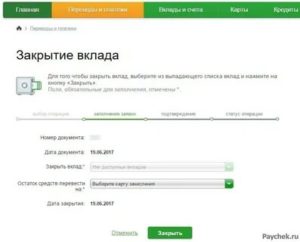

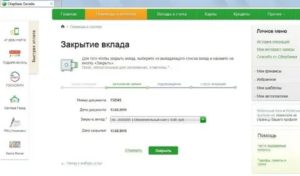

Как закрыть депозит онлайн?

Забрать сбережения и закрыть вклад в Сбербанке можно разными способами. Если вам нужны наличные, возьмите паспорт и договор и обратитесь в филиал, в котором вы открывали счёт. Сотрудник банка проверит документы, поможет заполнить заявление и выдаст требуемую сумму после рассмотрения заявки.

Держатели онлайн-вкладов «Пополняй», «Управляй» и «Сохраняй» могут закрыть вклад досрочно через «Сбербанк Онлайн». Для этого нужно:

- Зайти на сайт www.online.sberbank.ru или авторизоваться на сервисе через мобильное приложение.

- Перейти на вкладку «Вклады и счета» и нажать на иконку «Закрытие вклада».

- Заполнить форму на сайте и указать счёт для перевода денежных средств.

- Проверить реквизиты и подтвердить операцию по SMS.

Статус операции после заполнения заявки отображается в личном кабинете. На закрытие вклада через «Сбербанк Онлайн» нужно, как правило, не больше 30 минут.

Чтобы досрочно закрыть вклад через Сбербанк онлайн, зайдите в раздел Вклады и счета

Что делать, если вам отказали

Если сотрудник банка отказывается закрыть депозит, первое, что необходимо сделать — обратиться к руководству отделения. Возможно, вам не могут выдать деньги из-за того, что в кассе просто нет требуемой суммы.

В этом случае нужно обратиться в другой филиал Сбербанка и заполнить заявление ещё раз.

Или попробовать досрочно закрыть вклад через «Сбербанк Онлайн»: после перевода средств на банковскую карту вы сможете снять их через банкомат.

Заключение

Снять деньги с депозитного счёта можно не только в отделении, но и онлайн, через сервис интернет-банкинга. Досрочное закрытие вклада Сбербанк оформляет по паспорту и договору банковского обслуживания. Вся процедура редко занимает больше 15–30 минут. Но, если речь идёт о крупной сумме (от 150 тыс. рублей и более), нужно составить заявку заранее.

#оденьгахпросто: подводные камни при закрытии вклада

• Новости • Тема дня • #оденьгахпросто: подводные камни при закрытии вклада ingka.d.jiw/Depositphotos.com

О том, как правильно выбирать вклад и какие нюансы могут скрываться за высокой рекламной ставкой, Банки.ру уже рассказывал. Теперь разбираем, как правильно снять деньги с депозита, получив максимальный доход.

Как снять деньги с вклада досрочно?

Бывает, что деньги с вклада нужны здесь и сейчас и ждать окончания срока депозита нет никакой возможности. В таком случае можно воспользоваться услугой частичного снятия средств или досрочного закрытия вклада. Банк обязан выдать по первому требованию вкладчика сумму вклада или ее часть и соответствующие проценты, если иное не указано в договоре.

Более того, согласно Гражданскому кодексу, остаток денежных средств на счете выдается клиенту либо перечисляется на другой счет не позднее семи дней после получения соответствующего заявления.

Однако если договор содержит требование, что, например, на протяжении первого месяца его действия средства снять нельзя, закрыть депозит раньше этого срока не получится.

Любое досрочное снятие средств с вклада означает потерю значительной части дохода:

- В большинстве случаев при досрочном закрытии вклада проценты, начисленные с даты старта договора, пересчитываются по ставке депозита до востребования. Обычно она составляет 0,01%. Допустим, вы положили деньги на год под 7%, но за месяц до окончания срока сняли всю сумму. Все накопленные проценты будут пересчитаны по 0,01%.

- Некоторые банки при досрочном закрытии вклада выплачивают клиенту определенную часть начисленных процентов. Например, по условиям вклада Сбербанка «Сохраняй», если забрать деньги досрочно в первые шесть месяцев, ставка составит 0,01% годовых. Если продержать средства на вкладе больше шести месяцев, но меньше установленного срока, то банк выплатит 2/3 процентной ставки по вкладу, действовавшей на дату его открытия или пролонгации.

- Банк может установить косвенные ограничения на досрочное снятие. Например, деньги с депозита переводятся на текущий счет, при снятии наличных с которого берется комиссия. Так, «Тинькофф» берет комиссию 2% за снятие свыше 100 тыс. рублей (или 500 тыс. рублей в банкоматах «Тинькофф») в месяц, если деньги были переведены с вклада досрочно.

Срок подошел. Как правильно закрыть вклад?

Если вы дождались окончания срока вклада и не собираетесь его пролонгировать, вы можете забрать свои средства с причитающимися процентами как в кассе банка, так и онлайн-переводом, при условии, что банк предусмотрел такую возможность.

https://www.youtube.com/watch?v=OCXmO0L7WNc

О намерении забрать средства с вклада в кассе кредитную организацию лучше предупреждать заранее. Если речь идет о крупной сумме, банк может столкнуться с проблемой нехватки наличности. При снятии с вклада более 600 тыс. рублей сотрудники банка имеют право запросить информацию о целях получения наличных.

Некоторые банки позволяют закрыть вклад только в том отделении, в котором он был открыт. Это может быть связано с отсутствием технической возможности доступа к счету, открытому в другом отделении, или со сложностями при идентификации клиента.

При безналичном перечислении средств все гораздо проще. Внутри банка перевод в большинстве случаев проводится день в день или на следующий день для больших сумм. А вот при перечислении на счет в другой банк может понадобиться несколько дней. Сроки зависят от внутреннего регламента банка.

Что, если не закрывать вклад?

Обычно банки предлагают функцию автоматической пролонгации вклада. В таком случае, если вы не закроете его по окончании срока, договор считается принятым вновь, то есть пролонгирован. Однако и здесь есть свои нюансы:

- Договор будет продлен на тех условиях, которые действуют в банке на текущий момент. Если вы год назад открыли вклад на 365 дней под 9% годовых, но банк с тех пор снизил ставку на 2 процентных пункта, то после пролонгации проценты будут начисляться уже по ставке 7% годовых. Если банк и вовсе прекратил принимать средства на данный вклад, договор будет продлен по условиям вклада до востребования.

- Некоторые банки устанавливают комиссии за ведение счета вклада до востребования. Если «забываете» закрыть вклад в течение нескольких лет, можете потерять немалую часть дохода.

- При пролонгации вклада в офисе банка нужно быть предельно внимательным и читать условия договора. Иногда сотрудники банков навязывают вместо вклада договор доверительного управления средств, ПИФы или страховые продукты (ИСЖ, НСЖ), обещая доход выше, чем по срочному депозиту. Обычно на такие уловки попадаются пожилые люди. Стоит понимать, что доход по таким продуктам не гарантирован, а вложения не застрахованы в АСВ.

Тема дня

Закрытие вклада в Сбербанке в 2020 году

Все банки стараются создать условия, чтобы не только привлечь клиента, но и удержать его, и тем не менее иногда возникает необходимость закрыть вклад. Возможно, клиент решил перейти к другому банку, увидев предложение выгоднее, или вложить деньги в другой депозит в этом же.

Может, он решил инвестировать деньги в акции какой-то компании, надеясь на серьёзный рост, или они ему просто срочно понадобились для чего-то.

Причины могут быть самыми разными, главное, для него в этом случае, чтобы банк обеспечил возможность снять деньги с вклада и закрыть его быстро и легко.

Когда граждане интересуются, как делается закрытие вклада, чаще всего они имеют в виду именно Сбербанк, ведь именно он наиболее популярен среди россиян. Закрыть депозит в Сбербанке очень просто, сделать это можно несколькими способами, в том числе и с помощью интернета. Это может оказаться крайне полезным в условиях нехватки времени, ведь для закрытия онлайн потребуются считаные минуты.

Условия досрочного закрытия в Сбербанке

Как можно закрыть вклад в Сбербанке раньше срока, и не потерять в деньгах? Этот вопрос нередко интересует граждан.

Есть депозиты, предоставляющие такую возможность, а о том, как именно досрочное закрытие отразится на выплачиваемых процентах, можно узнать из договора. Именно поэтому его стоит читать перед заключением!

Пусть условия закрытия зависят от конкретного вклада – придётся ли что-то потерять, какой именно процент будет получен, но есть и некоторые общие условия:

- Если вклад не продержался и полугода, необходимо написать заявление о закрытии, после чего можно будет снять деньги, но, увы, о процентах и думать нечего – они будут начислены как для вклада «до востребования», потому что именно таким он, по существу, и оказался – здесь всё честно.

- Если же полгода прошли, то принцип начисления процентов при досрочном снятии будет иным – можно получить две трети от той ставки, которую установил банк при полном сроке вклада.

- Если вклад имел срок в 2-3 года, при этом он закрывается более чем через год после начала, то проценты за год будут получены в полном объёме. А вот за остальной период по одному из двух изложенных выше сценариев: если прошёл год и менее шести месяцев, то за «лишние» месяцы не будет выплачено, по сути, ничего, если год и более шести месяцев, то за эти месяцы выплатят две трети ставки.

Как закрыть через интернет

Как закрыть вклад Сбербанк «Сохраняй» онлайн или другие онлайновые вклады? Точно так же, как они и открывались – через интернет. Для этого нужно воспользоваться сервисом Сбербанк Онлайн. Потребуется компьютер или другое устройство с выходом в интернет. Отметим также, что снимать деньги лучше в рабочее время банка – иначе придётся ждать его открытия.

Всё готово, и время как раз рабочее? Тогда просто заходим в Сбербанк Онлайн, затем в личный кабинет, выбираем закрытие вклада – появится форма, в которую необходимо ввести некоторые данные. Выбрать счёт, который будет закрыт, и куда перевести остаток денег с него. Когда это сделано, остаётся лишь подтвердить операцию – после чего вас попросят ещё раз проверить все данные.

Теперь, когда заявка подтверждена, можно посмотреть статус операции. Если написано «Исполнено», значит, закрытие прошло успешно. Отменить закрытие после того, как операция принята, уже нельзя, так что стоит взвесить за и против до того, как жать на кнопочку.

Как закрыть в отделении

А вот обычный вклад, увы, через интернет закрыть не получится. Более того, хотя формально закрыть вклад в другом отделении банка можно, на деле это не всегда получается. Иногда возникают «технические проблемы», после чего клиента отправляют в то самое отделение, в котором он и открывал вклад.

Конечно, выше вероятность, что никаких проблем не будет, и есть подозрение, что эти «технические проблемы» в основном возникают от того, что не весь персонал банка может управиться с техникой на достаточном уровне. Но их возникновение возможно.

А вывод из этого – лучше открывать вклады онлайн и не иметь таких проблем, тем более что по онлайновым вкладам с названиями, аналогичными обычным (это пары «Сохраняй» и «Сохраняй Онлайн», «Пополняй» и «Пополняй Онлайн», «Управляй» и «Управляй Онлайн») процентные ставки пусть ненамного, но выше.

И зачем же отправляться в отделение банка, и выбирать менее удобный способ, когда, пользуясь более удобным, вы ещё и больше денег получите?

Но вернёмся к закрытию обычного вклада. Если вы всё же пришли в то самое отделение, где его открывали, или в другом всё прошло успешно, то потребуется паспорт и договор, а также карточка. Подав документы, нужно будет заполнить заявление на закрытие депозита – и вот он уже закрыт.

Советы по минимизации потерь

Конечно, при досрочном закрытии почти всегда происходят потери начисленных процентов – это необходимо банку, чтобы мотивировать клиентов соблюдать договор до конца.

https://www.youtube.com/watch?v=UIfnDGZ_5Is

Однако при соблюдении всего нескольких простых правил эти потери можно свести к минимуму и получить неплохую выгоду от вклада, даже если потребовалось закрыть его раньше срока. Что же нужно сделать для этого?

Всегда оценивайте заранее своё финансовое положение. Если можно предположить, что вам потребуется какая-то часть ещё до истечения договора, то можно пожертвовать небольшой частью процентов, и подключить не вклад «Сохраняй», а «Управляй», благо, разница невелика.

Или есть ещё такой вариант, как «Пенсионный-плюс», но он, по понятным причинам, годится лишь для пенсионеров. Эти вклады объединяет наличие опции досрочного снятия, позволяющей всегда частично снять с них деньги, если срочно потребовалось их использовать.

Можно вместо этого скомбинировать два варианта: вклад «Сохраняй», чтобы получать наибольший доход, и «Управляй», чтобы управлять своими средствами, и держать часть денег на одном счёте, а часть на другом.

Не забывайте про то, что в случае, если вклад хранился на счёте менее полугода, выплачивается минимальный процент, по сути, нулевой. Поэтому всё же постарайтесь выдержать хотя бы этот срок, а уже потом закрывать его.

Мы рассмотрели, как снять деньги и закрыть свой вклад в Сбербанке – сделать это теперь довольно просто, особенно если пользоваться сервисом Сбербанк Онлайн, позволяющим как открывать, так и закрывать вклады прямо из дома.

Как правильно закрыть вклад

Когда клиент желает получить досрочно вложенные под процент деньги из банка, необходимо соблюдать требования договора. Они будут отданы, т.к. законодательно закреплено право на расторжение отношений. Банк неохотно идет на это, но снять деньги можно в любой момент. Что стоит учесть для правильного закрытия вклада без потери накоплений.

Как закрыть вклад досрочно

Для закрытия депозита требуется обратиться в банковскую организацию, подав соответствующее заявление. Гражданский Кодекс дает право на возврат остатка денег со счета по реквизитам, поступающим от заявителя. Закрыть депозит можно несколькими способами:

- Через отделение при посещении – запрашивается форма заявления, где при заполнении указывается срок окончания.

- В онлайн-кабинете, обслуживающего счет хранения средств.

В первом случае необходимо выделить время на посещение офиса, отстоять очередь. Второй метод отличается удобством, так как вкладчик может в любое время и при наличии доступа к интернету отправить заявку на закрытие депозита.

Выделяют 2 вида вкладов:

- Срочные – характеризуются сроком хранения денег. Человек размещает их на счету по договору, где прописана дата окончания или пролонгации. Раньше указанной даты забрать средства без последствий не получится.

- До востребования – предполагают отсутствие ограничения на снятие денег в любое время.

В первом случае ставка будет выше, так как банк заинтересован в доступе к деньгам вкладчика. Во второй ситуации гарантии сохранения накоплений на определенный срок нет, поэтому проценты почти не начисляются.

Важно: До внесения изменений в законодательство вкладчики теряли проценты и часть собственных средств. Ранее финансовые учреждения могли взимать до 15% от хранящейся суммы и дополнительные комиссии.

Какие последствия закрытия вклада до срока

При досрочном изъятии депозитных накоплений клиент должен знать о санкциях со стороны банка. Законодательство предусматривает отсутствие штрафов в денежном выражении, когда с человека взимаются комиссии. Разрешается лишь уменьшать процент накопления, а возврат вложений проводится в полном объеме.

Но банк могут применять способы, когда изменяется ставка при сокращении периода вложений:

- При получении заявления на преждевременное аннулирование соглашения меняется тип депозита, что подразумевает пересчет процентов. В результате за прошедший период сохранения вложенных клиентом рублей полагается сумма по ставке до востребования.

- Устанавливается льготный процент, например, ½ или 1/3 от примененной по договору ставки. Вкладчик получит меньше денге, чем первоначально было обещано.

- Используется метод сочетания за период, когда при прекращении годового вклада за несколько месяцев рассчитывается процент по действующей ставке, а за последующие до даты окончания договора по сниженной. Порядок применения прописан в условиях обслуживания депозита.

- Ввод отчетных периодов, например, 3 месяца, на протяжении которых при изъятии средств ставка сохранится. При поступлении заявки на прекращение срочного депозита учитывается это срок и при меньшем количестве дней накопления будут изменены в соответствии процентами до востребования.

- Взимание комиссии при снятии наличных со счета, куда будут переведены финансовые накопления при досрочном изъятии. Размер ее 2-5%.

В соглашении прописываются общие правила к тарифу для депозита, но организация вправе изменять их. Вкладчик должен быть проинформирован об этом, например, отправляется сообщение о размещении новый редакции правил ведения счета и расчета процентов на сайте.

Совет: Когда условия являются «жесткими» для клиента, он считается выгодным для него. При размещении финансов на срок 2 и более года без зачисления и возврата части денег процентная ставка максимальна. Для договора с возможностью пополнения и частичного снятия выгода будет минимальна.

При необходимости досрочного снятия денег со счета забрать их можно при условии соблюдения требований договора. Если там прописана возможность изъятия, подается заявление через офис или в онлайн-банке. Поэтому стоит прочитать документ, который на руках у клиента. Дополнительно он доступен в личном кабинете.

https://www.youtube.com/watch?v=-CdmnFsyvFQ

Нужно знать об особенностях правильного аннулирования депозита:

- Когда в правилах указывается, что досрочное изъятие возможно в том отделении, где он подписывался, следует подать заявление именно туда. Современные корпорации банковской сферы редко выставляют подобные требования ввиду обеспечения технической возможности доступа к счетам всех клиентов.

- При внутренних переводах, например, со счета на карту этого же банка, срок зачисления равен 1 дню. Когда необходимо отправить по реквизитам иной организации, выполнение операции регламентируется внутренними правилами. Деньги можно ожидать от 1 до 7 дней.

- Если клиент желает получить наличные, следует предупредить финансовую организацию заранее о дате прихода. Большие суммы не всегда хранятся в кассе, поэтому организация вправе назначить дату и время для посещения с целью выдачи денег при предъявлении паспорта.

- Когда депозит для накоплений открыт в иностранной валюте, объем автоматически пересчитывается по действующему курсу на дату формирования заявления.

В любой ситуации должна вернуться сумма вложений по требованию клиента. Если не получается через онлайн-кабинет подать заявление, необходимо взять паспорт и подойти в отделение.

Что будет, если не закрыть

Открывая вклад, клиенты дожидаются даты окончания и снимают накопленные средства. В ситуации, когда нет времени на закрытие счета, учитываются нюансы:

- Банк вправе продлить договор по условиям, действующим в данный момент. По окончании периода вложений устанавливается ставка, введенная для выбранного вида депозита. Например, первоначально владелец вклада получал доход в размере 9%, но на протяжении срока действия договора держатель накоплений снизил ее. После начисления будут приходить по новой ставке.

- Держатель средств может продлить соглашение, но он будет относиться к категории «До востребования». При этом взимание комиссии зависит от условий обслуживания.

Когда дата прекращения приходится на выходной, можно перевести накопления на карту и пользоваться ими. После рекомендуется подойти в офис для официального закрытия.

Обратите внимание: Информация о сроке и условиях закрытия указывается в договоре, где можно найти ставку при пролонгации.

Как закрыть онлайн

Многие финансовые организации без проблемно идут на досрочное изъятие средств при обращении через личный кабинет. Процедура предполагает выполнение шагов:

- Авторизоваться в интернет-банкинге.

- Перейти на раздел с вкладами.

- В меню операций выбрать «Досрочное закрытие».

- Указать реквизиты для перечисления средств.

Заполняя электронное заявление, придется выбрать или вписать причину закрытия. Кроме этого, должны учитываться сроки выполнения услуги. Малые суммы переводятся моментально, но больше определенного минимума придется ожидать 2-3 дня. Если пользователь указывает счет, карту другого банка срок удлиняется ввиду рассмотрения заявки обоими учреждениями.

Когда клиент желает обналичить накопленные финансы, отмечается место получения денег. Это может быть почта или филиал. Тогда период может составлять 3-7 дней в зависимости от суммы. Часто необходимо время на подготовку запрашиваемых наличных средств, которые будут отданы через кассу.

Через мобильное приложение тоже можно изъять накопления досрочно. Выбирается соответствующая услуга в списке опций и указывается причина. В поле реквизитов вводится номер карты или счета для перевода денег.

При наличии весомых причин закрыть договор по вкладу удастся каждому. Следует учесть условия досрочного изъятия накоплений, чтобы не остаться в минусе. Подать заявку в отделении или онлайн-банке выбирает сам клиент.

Можно ли досрочно закрыть вклад?

Люди, которые внимательно рассматривали условия банковских вкладов, знают, что чем жестче условия вклада для вкладчика, тем в итоге выгоднее оказывается вложение.

Например, депозиты с возможностью частичного снятия и льготного досрочного закрытия отличаются куда меньшими процентными ставками по сравнению со вкладами без таких опций.

Депозиты без пополнения и снятия, а также с капитализацией, наиболее выгодные.

Как быть вкладчику, если у него возникла необходимость закрывать счет слишком рано – до того момента, как истек срок договора по вкладу? События могут развиваться двумя путями. Это зависит от разновидности вклада:

- С частичным снятием. Как известно, такие депозиты менее выгодны по сравнению со вкладами без опции пополнения и частичного снятия денежных средств. Однако вместо высокой процентной ставки клиент получает возможность без последствий снять деньги со счета в любой удобный момент ровно до суммы неснижаемого остатка, если такая обозначена в договоре. Можно снять и все деньги, но уже со штрафом;

- Без частичного снятия. Единственный доступный вкладчику способ забрать денежные средства со вклада без возможности частного снятия, это досрочное закрытие вклада в Сбербанке или другой банковской организации. При этом риск того, что к клиенту со стороны банка будут применены штрафные санкции, резко увеличивается. К тому же банк может пересчитать проценты с учетом досрочного закрытия вклада.

Также надо отметить особые вклады, которые предоставляют вкладчикам пользоваться льготными условиями досрочного закрытия депозита.

Особенность таких предложений в том, что период их действия делится на два отрезка. Сначала идет период, в течение которого деньги обязательно должны находиться на счету.

После этого идет второй период, в течение которого начисляемые проценты выше, появляется возможность забрать деньги.

https://www.youtube.com/watch?v=3f2MhLnnNVU

Что касательно вкладов «до востребования» со льготным досрочным закрытием, чем дольше деньги лежат на таком депозите, тем больше пассивный доход вкладчика.

Проценты в полном размере клиент может получить только после того, как срок действия вклада подойдет к концу. До этого депозит также можно снять, но сумма процентов будет заметно меньше.

Часто период действия таких предложений непродолжительный – до года.

Как досрочно закрыть вклад в банке?

Для получения денежных средств со сберегательного счета до окончания срока, указанного в договоре, можно пользоваться одним из двух способов.

Первый подразумевает подачу заявления в отделении банковской фирмы. Второй предполагает закрытие счета при помощи средств онлайн-банкинга.

Второй вариант доступен только в том случае, если банк, в котором открыт депозитный счет, предоставляет клиентам услуги интернет-банкинга.

Особенности досрочного расторжения договора вклада

Досрочное закрытие вклада в ВТБ и многих других российских банках может обернуться для вкладчика штрафом со стороны банковской организации.

При этом, согласно действующему законодательству России в области гражданского права, банк обязан возвратить клиенту деньги по первому требованию в размере не меньшем, чем вкладчик положил на депозит.

Штрафные санкции, если есть, распространяются исключительно на проценты.

До внесения изменений в законодательство банки могли буквально отбирать у вкладчиков до 15% от размера вклада.

При этом забирались и начисленные проценты, что оставляло владельца счета еще и без заработка.

Сегодня же полномочия банковских организаций далеко не такие широкие, и теперь банки РФ могут только пересчитать процентную ставку в собственную пользу, выплатив при этом клиенту справедливо меньше.

Порядок досрочного расторжения вклада

Многие банковские организации требуют от клиентов, чтобы те предупреждали о желании досрочно закрыть депозитный счет заранее. Достаточно предупредить за 3-4 дня.

После этого клиенту, который выбрал закрытие счета в отделении банка, должен посетить офис и предъявить сотруднику депозитный договор и свой паспорт. Далее сотрудник даст образец заявления на закрытие счета.

После его написания клиент получает деньги в кассе.

Закрытие вклада досрочно в Сбербанке онлайн – проще и быстрее, чем посещение офиса. Клиенту достаточно зайти в личный кабинет на сайте компании, зайти в раздел со вкладами, выбрать свой счет и закрыть его. После этого деньги будут автоматически перечислены на выбранную клиентом кредитную карту или банковский счет.

Советы для вкладчиков

Для того, чтобы в течение всего срока действия депозита у вас не возникало сложностей с обслуживанием, надо заранее позаботиться о выборе подходящего предложения. Для этого надо не только ознакомиться с условиями вкладов, обозначенных на сайте нужного банка, но и обратить внимание на такие моменты в самом договоре:

- Срок, в течение которого деньги должны храниться в банке на депозите;

- Наличие и точный размер неснижаемого остатка на сберегательном счету;

- Условия продления срока вклада и условия его капитализации;

- Доступность опции частичного снятия денежных средств;

- Условия досрочного расторжения депозитного договора.

Нет уверенности в том, что денежные средства точно не потребуются вам на протяжении срока действия счета? В таком случае предпочтите предложения, в рамках которых доступна опция частного снятия финансов с депозита.

Да, пассивный доход от такого счета будет меньше, но зато не возникнет никаких трудностей со снятием денег.

Чтобы избежать таких ситуаций, зайдите на страницу онлайн-калькулятора с расчетом вклада и посмотрите на всю сумму и проценты.

Можно ли снять деньги с вклада досрочно и как это сделать

В настоящее время срочные банковские вклады заслуженно считаются одной из самых востребованных на финансовом рынке страны услуг. Это объясняется простым и понятным механизмом расчета потенциально возможного дохода, достаточно высокой процентной ставкой, а также отсутствием других надежных вариантов сохранения собственных средств.

Несмотря на то, что в большинстве случаев средства размещаются на депозите на определенный и четко указанный в договоре с банком срок, у клиента нередко возникает необходимость досрочно снять деньги с вклада. Причиной этого может стать изменение финансовой ситуации вкладчика или непредвиденные расходы, например, на лечение или отдых.

Можно ли снять деньги с вклада

Ответ на вопрос о том, можно ли снять деньги с вклада, зависит от вида открытого клиентом депозита. Все предлагаемые сегодня банками депозиты можно разделить на две группы. К первой относятся те вклады, условия открытия которых предусматривают возможность досрочного снятия нужной клиенту суммы.

Вторая группа депозитов не предполагает наличия подобных прав у вкладчика. В этом случае речь может идти только о досрочном закрытии вклада, в результате чего средства клиенту будут выплачены, но на далеко не всегда выгодных для него условиях. Каждый из вариантов, предполагающих досрочное снятие денег с вклада следует рассмотреть подробнее.

Частичное снятие денег

Сегодня многие банки предлагают в качестве одного из привлекательных для клиента условий возможность снять деньги с депозита досрочно и без дополнительной комиссии. Подобные вклады обычно имеют несколько особенностей:

- Более низкая процентная ставка. Она объясняется невозможностью банка распоряжаться средствами, которые в любой момент могут быть сняты со счета клиентом;

Факт. Популярные вклады Сбербанка «Пополняй» и «Сохраняй», которые не предусматривают возможность частичного снятия, предлагают доход, составляющий до 4,1% и 4,45%. Максимальная ставка по вкладу «Управляй», допускающему частичное снятие, равняется 3,80%, что заметно ниже.

- Ограничения по времени снятия. Например, не допускается осуществлять рассматриваемую процедуру в течение месяца с момента открытия вклада;

- Установление минимальной суммы на депозите. Это означает, что клиент всегда должен иметь определенный договором неснижаемый остаток средств на банковском вкладе.

Практически всегда банки включают в договор скрытые комиссии, предусматривающие снижение процента или штрафные санкции при досрочном снятии средств. Для того, чтобы избежать подобных непредвиденных потерь следует крайне внимательно изучать все банковские документы до их подписания.

Досрочное закрытие вклада

В случае, если досрочное снятие средств с вклада условиями договора с банком не предусмотрено, получить деньги без закрытия депозита попросту нельзя. В подобной ситуации клиенту наверняка предложат либо заплатить штрафные санкции за преждевременное расторжение отношений с кредитной организацией, либо серьезно потерять в размере начисленных процентов.

https://www.youtube.com/watch?v=gtozPra_3hs

Первый вариант, то есть наложение штрафных санкций со стороны банка, является незаконным. Речь может идти исключительно о снижении процентов по вкладу. Для того, чтобы сократить возможные потери, требуется внимательно изучать условия депозита.

Важно. Банк не имеет права отказать клиенту в досрочном закрытии вклада. Кредитная организация может только снизить начисленные проценты, если это предусмотрено договором, ни в коем случае не затрагивая основную часть депозита.

В ситуации, когда банк отказывает клиенту в досрочном закрытии депозита и снятии средств, вкладчик имеет право обратиться с заявлением в прокуратуру, а затем с иском в суд. Обычно этого не требуется, так как большинство банков идет навстречу клиентам, закрывает вклад и без проблем выдает деньги.

Снятие денег с вкладов Сбербанка

Сбербанк является несомненным лидером отечественного банковского сектора. Сегодня он предлагает сразу несколько популярных видов вкладов, в частности:

- «Пополняй». Досрочное снятие процентов не предусмотрено. При преждевременном закрытии депозита вместо 3,45%-4,10% выплачивается либо 0,01%, либо 2/3 от процентной ставки, что зависит от срока вклада;

- «Сохраняй». Условия досрочного закрытия депозита в значительной степени совпадают с описанными выше. Только базовая процентная ставка находится в пределах между 3,8% и 4,35%;

- «Управляй». Депозит предусматривает возможность частичного снятия средств без необходимости закрывать вклад досрочно. Процентная ставка составляет от 3,05% до 3,80%.

Сегодня применяется несколько способов, позволяющих снять средства с вклада в Сбербанке. Самый простой – это воспользоваться сервисом дистанционного обслуживания Сбербанк Онлайн. При помощи личного кабинета этой системы клиент не только может подать заявку на закрытие вклада, но и снять деньги, перечислив их на карту или банковский счет.