Кредитная линия — это форма долгового финансирования, предполагающая выдачу денежных средств в рамках оформленного обязательства между банком и клиентом.

Договоренность действует на протяжении согласованного сторонами срока, в течение которого заемщик может частями снимать необходимые суммы денежных средств.

Поскольку подобный метод финансирования предусматривает оптимальные индивидуальные условия кредитования, существует несколько типов кредитной линии.

- Невозобновляемая кредитная линия

- Траншевая или револьверная кредитная линия?

- Вас также может заинтересовать:

- Возобновляемая и невозобновляемая кредитная линия: что это такое простыми словами?

- Что такое возобновляемая кредитная линия?

- Пример пользования

- Что такое невозобновляемая кредитная линия?

- Сходства и отличия

- Отличия от овердрафта

- Прочие виды кредитных линий

- Условия предоставления

- Порядок начисления процентов

- Краткое резюме статьи

- Кредитная линия возобновляемая и невозобновляемая: что это и как получить — Ваш дополнительный заработок

- Виды кредитных линий

- Возобновляемый кредитный лимит

- Выгодна ли револьверная кредитная линия?

- Рамочная кредитная линия

- Специфические виды

- Чем отличается овердрафт от кредитной линии?

- Чем отличается кредит от кредитной линии?

- Линия с лимитом выдачи и лимитом задолженности: главные отличия

- Условия предоставления кредитного лимита

- Валюта кредита

- Лимит задолженности

- Сроки

- Фиксированная или плавающая процентная ставка

- Комиссии

- Обеспечение

- Как открыть кредитную линию

- Юридическому лицу

- Специфика для ИП

- Физическому лицу

- Кредитная карта с возобновляемым лимитом

- Порядок погашения долга

- Как увеличивать кредитную линию

- Если банк закрыл линию?

- Преимущества и недостатки

- Невозобновляемая и возобновляемая кредитная линия: что это такое?

- Кредитная линия возобновляемая и невозобновляемая: что это и как получить

- Основные отличия кредитной линии от обычного кредита

- Возобновляемая кредитная линия

- Онкольная кредитная линия

- Контокоррентная кредитная линия

- Требования банков для открытия кредитных линий

- Отличия возобновляемой кредитной линии от невозобновляемой

- Характеристики кредитных линий

- В чем различия финансовых продуктов?

- 💡 Видео

Невозобновляемая кредитная линия

Простая или траншевая кредитная линия базируется на понятии лимита выдачи денежных средств. Заемщик получает возможность снять деньги на протяжении согласованного в договоре срока. Доступ к средствам будет открыт лишь один раз, поэтому рассматриваемая схема финансирования напоминает потребительский кредит.

Особенности траншевой кредитной линии:

- В договоре с банком четко оговариваются условия использования действующего кредитного лимита.

- Стороны согласовывают размер и срок каждого транша в рамках индивидуального графика платежей.

- Выплаты производятся по требованию заемщика в соответствии с составленным расписанием.

- За дополнительную комиссию можно подключить опцию резервирования неиспользованных средств.

- После поступления последнего транша (израсходование кредитного лимита) начинается этап возвращения долга.

- Процентные ставки начисляются только на фактически снятую клиентом денежную сумму.

- Договор закрывается после выплаты заемщиком долговых обязательств в полном объеме.

Повторно воспользоваться невозобновляемой кредитной линией невозможно. Для этого придется заняться процедурой перезаключения договора.

Возможность экономить средства на процентных платежах привлекает к процессу оформления траншевой кредитной линии внимание предпринимателей, планирующих поэтапное финансирование коммерческой сделки посредством кредитования.

До момента израсходования лимита заемщик при первой необходимости может получить денежные средства, повышая уровень платежеспособности.

Примеры невозобновляемой кредитной линии для физических лиц:

- Ипотека на покупку недвижимости.

- Студенческий кредит на обучение.

- Автокредит на приобретение транспортного средства.

В рамках популярной траншевой кредитной линии с банком обычно заключается средне- или долгосрочный договор, предполагающий составление графика получения и возвращения денег. Использование рассматриваемого метода финансирования при целевом кредитовании с применением обеспечения позволяет значительно снизить затраты.

Револьверная кредитная линия — это один из наиболее выгодных способов кредитования, процесс получения которого имеет отличительные черты, напоминающие условия использования вполне обычной кредитной карты. Особенностью возобновляемой формы финансирования в рамках действующей кредитной линии считается применение лимита задолженности.

Параметры револьверной кредитной линии:

- Возвратив снятые ранее деньги в течение установленного договором периода, заемщик может снова взять кредит без обращения к кредитору с предложением переоформить договор или изменить его условия.

- Погашение долга в предоставленном банком льготном периоде значительно снижает размер процентных платежей.

- Вернуть можно лишь незначительную часть израсходованных средств с процентными и комиссионными платежами, чтобы кредитная линия автоматически не заблокировалась из-за наличия просрочки.

- Цикл снятия и возвращения средств может длиться до того момента, пока полученная кредитная линия остается активной.

- Гибкие условия кредитования можно изменить в ходе действия текущей сделки по согласованию сторон.

Лучшим примером типичной возобновляемой кредитной линии является кредитная карта, но оформить рассматриваемый вид займа можно также в формате специального расчетного счета.

Заемщик, который хорошо себя зарекомендовал в процессе активного использования возобновляемой кредитной линии, может претендовать на улучшении параметров сделки. Некоторые кредиторы готовы продлить договор на более выгодных для клиента условиях.

Таким образом, не допуская просрочек по регулярным платежам, заемщик получает право претендовать на увеличение срока действия сделки и текущего размера кредита.

Преимущества возобновляемой кредитной линии:

- Схема кредитования подходит для покрытия текущих расходов заемщика.

- Кредитор обычно предлагает неоднократное переоформление сделки.

- Позволяет разработать оптимальный платежный календарь с учетом личных потребностей заемщика.

- Дает возможность увеличить кредитный лимит путем своевременного возвращения задолженности.

Период револьверного кредитования при определенном стечении обстоятельств может составлять несколько десятилетий.

Вполне обычные кредитные карты могут множество раз продлеваться клиентом без перезаключения договора.

Кредитный лимит при этом может оставаться прежним, но в случае выполнения заемщиком нескольких простых требований, кредитор может значительно увеличить размер займа или снизить процентную ставку.

Траншевая или револьверная кредитная линия?

Независимо от типа кредитной линии, процентные ставки за использование полученных взаймы средств всегда начисляются исключительно на используемую заемщиком сумму.

Принцип действия соглашения в большей степени влияет на параметры, связанные с получением и возвращением денежных средств.

Во многих случаях револьверный вариант финансирования намного выгоднее траншевого аналога, поскольку он значительно облегчает процесс получения и дальнейшего использования кредитной линии.

https://www.youtube.com/watch?v=f5JJK0SXWG8

Прежде чем приступить к выбору оптимальной формы кредитования, заемщику придется изучить информацию касательно начисления процентов. Несмотря на преимущества каждого из рассмотренных типов кредитной линии, представленные банковские продукты для физических лиц могут оказаться весьма затратной формой заимствования средств, особенно если заемщик столкнется с риском возникновения просрочки.

Процентная ставка по кредитной линии всегда зависит от:

- Продолжительности действия условий сделки.

- Предполагаемого размера кредитного лимита.

- Текущего кредитного рейтинга заемщика, рассчитанного в процессе скоринга.

- Состояния кредитной истории потенциального клиента.

- Наличия/отсутствия обеспечения в форме залога или поручительства.

- Целевого характера сделки.

- Привлечения дополнительных оплачиваемых услуг.

- Условий продления или перезаключения кредитного договора.

Безусловно, удобство использования активной кредитной линии невозможно поставить под сомнение.

Эта услуга позволяет клиенту самостоятельно выбрать время и сумму займа в рамках тех ограничений, которые установлены по соглашению с финансовым учреждением.

Хотя ставка обычно высокая, дополнительные условия сделки позволяют клиенту экономить, например, проценты начисляются только после получения заемщиком денег.

В финансовом плане между траншевыми и револьверными кредитными линиями существуют следующие отличия:

- Активное использование возобновляемой линии обходится заемщику дороже, чем получение траншевого кредита. В среднем ставки превышают 20%, а для мгновенных кредитных карт они обычно выше 50%.

- За переоформление сделки при невозобновляемой схеме финансирования придется доплатить. Повторное открытие кредитной линии в коммерческих банках предполагает выплату комиссии размером до 2% от суммы лимита.

- Пользователи револьверной кредитной линии сталкиваются с комиссионными платежами за снятие средств.

- Опция резервирования средств в рамках траншевой кредитной линии является платным сервисом.

Просрочка платежей обычно становится причиной штрафных санкций. В случае с возобновляемой формой финансирования существует также риск возникновения технического овердрафта, то есть неумышленного превышения заемщиком суммы действующего установленного лимита на этапе снятия средств.

Обслуживание кредитной линии будет официально приостановлено, если клиент пропустит несколько регулярных платежей без уважительной причины. Наличие гибкого графика выплат позволяет заемщику подобрать оптимальную схему для погашения долга. В результате клиент, который ответственно относится к процессу кредитования, получит максимальную выгоду от использования любого из видов кредитной линии.

Вас также может заинтересовать:

В каких банках выдают кредит под самый низкий процент

Кредит наличными — востребованная услуга. Множество банков предлагают выдать потребительский кредит по самым разным параметрам и под различный процент. Давайте узнаем, в каких банках можно получить деньги с минимальной процентной ставкой.

Кредитный договор. Что нужно знать заемщику?

Советы заемщику: на что следует обратить внимание при заключении кредитного договора. Условия, структура, срок действия, популярные способы нарушения условий договора. Основные уловки недобросовестных кредиторов.

Видео:Возобновляемая кредитная линия (ВКЛ), Невозобновляемая кредитная линия (НКЛ).Скачать

Возобновляемая и невозобновляемая кредитная линия: что это такое простыми словами?

Возобновляемая кредитная линия — это всем известные кредитные карточки, где возвращение долга означает восстановление кредитного лимита. Таким образом клиент может многократно брать займы без лишней бумажной волокиты.

Невозобновляемая ссуда — то же самое, только лимит уже не бесконечный: даже после возвращения долга он не вернется к прежним значениям.

В настоящей статье мы разберем не только эти два вида линий, но и в целом подробно рассмотрим явление ссудных линий и условия пользования ими.

Что такое возобновляемая кредитная линия?

Вообще, кредитной линией называют особый вид финансовых отношений между кредитором и заемщиком, в рамках которых заемщик может получать кредиты неоднократно и без дополнительного согласования.

То есть основное отличие от обычного потребительского кредита заключается в том, что заемщику не нужно для получения нового займа снова идти в банк, подавать заявление, документы, ждать решения и т.д.

Получать новые займы можно многократно.

https://www.youtube.com/watch?v=qqz-VQqRlNI

Но вот конечная сумма, так называемый ссудный лимит, уже имеет ограничения. Например, клиент может взять хоть 100 займов по 10 000 рублей, хоть 10 займов по 100 000 рублей, но если лимит установлен в пределах 1 млн рублей, получить больше не получится, по крайней мере без погашения старых кредитов. Именно здесь и проходит граница между возобновляемой и невозобновляемой кредитной линией.

Возобновляемая кредитная линия — это система, в рамках которой человек может брать кредиты в течение очень долгого времени. Ее еще часто называют «револьверной», потому что ее суть вкратце может быть передана на примере барабана револьвера: клиент будет получать займы до достижения кредитного лимита, но как только долг будет уплачен, кредитный лимит снова станет доступен.

Нередко к такой линии добавляется дополнительная опция, так называемый «грейс-период» или льготный период: в течение определенного времени с момента образования задолженности клиент может вернуть займ без процентов по нему.

На основе этой системы основаны кредитные карточки, и именно там чаще всего реализован льготный период. К примеру, у Сбербанка на кредитках этот период может достигать 50-ти дней, а у конкурентных банков — до 90 суток и больше.

Пример пользования

Предположим, у клиента Сергея имеется ссудный лимит в размере 100 000 рублей. Если у него имеется кредитка, при возвращении старых долгов и процентов по ним лимит будет возвращаться к этому значению.

Допустим, Сергей взял займ на 20 000 рублей, проценты по нему со временем составили 1 000 рублей. Тогда кредитный лимит Сергея уменьшится до 79 000 рублей, и взять займ на сумму больше этой он не сможет.

Когда Сергей вернет сумму — любую, пусть даже 500 рублей — кредитный лимит увеличится пропорционально уплаченной сумме.

В конечном итоге, если кредит будет полностью погашен, кредитный лимит снова составит 100 000 рублей.

Что такое невозобновляемая кредитная линия?

Если объяснять простыми словами, невозобновляемая кредитная линия — это кредитный лимит, по исчерпанию которого клиент уже не может снова брать заемные средства в рамках данного кредитного договора. Для банка это удобно тем, что, как и у потребительского кредита, сумма выдачи по итогу строго ограничена, для клиента невозобновляемая ссуда удобна отсутствием необходимости снимать всю сумму сразу.

Сходства и отличия

В обоих случаях имеется кредитный лимит, устанавливающий предел возможных займов на конкретный момент времени. Однако, в возобновляемой линии кредитный лимит может и понижаться, и возобновляться после погашения задолженности. В невозобновляемой же, напротив, лимит может только понижаться.

Главный плюс невозобновляемой ссудной линии заключен в том, что банк-кредитор меньше рискует: он может заранее спрогнозировать, сколько понадобится времени и сил клиенту для погашения задолженности в случае сохранения его финансового положения или, напротив, ухудшения положения. Поэтому кредитный лимит заранее определяется в соответствии с этими расчетами.

А там, где банк меньше рискует, нет острой необходимости компенсировать риски высокими процентами. Отсюда наблюдение и вывод одновременно: ставки и условия по таким предложениям в целом более лояльны к клиенту, чем по возобновляемым линиям.

Главный плюс возобновляемой кредитной линии — возможность один-единственный раз пройти бюрократические процедуры в банке с целью получить линию (кредитную карту), после чего человек может решить проблему получения займов чуть ли не на всю жизнь.

Таким образом, каждое из этих предложений будет выгодным в зависимости от целей заемщика: если есть цель обеспечить себя займами в долгосрочной перспективе, линия с функцией возобновления идеально подойдет; если хочется получить займ только на определенное время с наиболее выгодными условиями, подойдет невозобновляемая линия.

Отличия от овердрафта

Отличия имеются как в технической составляющей (процедуре выдачи займа, программным обеспечением по таким передвижениям средств и т.д.), так и с точки зрения потребительского пользования. Клиенту техническую сторону знать чаще всего не нужно, поэтому рассмотрим вкратце вторую сторону вопроса:

- Срок кредитования значительно меньше (краткосрочное кредитование);

- Льготный период, как правило, не предусмотрен;

- Очень часто функцию овердрафта подключают лишь при соблюдении двух условий: во-первых, у клиента должна быть хорошая кредитная история — если клиент вдруг начнет с перебоями возвращать долги, овердрафт ему могут закрыть. Во-вторых, он согласился дополнительно обеспечить займ. Например, банки требуют заключить договор с условием безакцептного погашения задолженности. Другими словами, банк будет иметь право без согласования с клиентом снимать его деньги с любого поступления на счета внутри этого банка, чтобы погасить задолженность;

- Отсюда и последнее отличие: овердрафт поэтому чаще всего подразумевает маленькую сумму задолженности и маленький срок пользования кредитом. Поэтому по итогу, даже с учетом процентов, клиент теряет крайне мало в финансовом плане.

Прочие виды кредитных линий

Существуют также:

- «Рамочная» линия. Чаще всего оформляется для юр. лиц. Линия открывается под заранее обговоренные проекты. Когда наступит время для реализации или подготовки этих проектов, компании нужно только обратиться в банк со сметами;

- Онкольная линия — то же, что и овердрафт, только речь идет о несколько больших суммах. Имеет в себе черты возобновляемой ссудной линии, т.к. брать и возвращать займы в рамках онкольной линии можно многократно;

- Контокоррентная линия — клиент открывает отдельный «кредитный» банковский счет, с которого он может брать средства при финансовых проблемах. Отличается от остальных линий только технической составляющей, а в практическом плане это та же онкольная линия.

Условия предоставления

Условия сильно зависят от того, кто обращается и за чем обращается. Так, например, возобновляемая линия — для юридических лиц, если требуется высокий кредитный лимит, невозобновляемую чаще одобряют физическим лицам и т.д. Исключением являются кредитные карты, чьей основной аудиторией является платежеспособное население в самом широком понимании.

https://www.youtube.com/watch?v=LxDdz548mIg

Тем не менее, чтобы не вызывать путаницу банки унифицируют линейку предложений. Чаще всего банки предлагают почти по всем видам линий:

- Срок действия линии от трех месяцев до года. Крайне редко одобряется срок действия больше года — например, 2 и, тем более, 3 года. Исключение — кредитки: по ним линия открывается чаще всего на 3 года;

- Процентная ставка зависит от платежеспособности клиента, его кредитной истории, типа линии и прочего. В среднем, по состоянию на 2020 год, ставка колеблется от 13% до 29% годовых;

- Так же, как и процентная ставка, максимальный кредитный лимит определяется индивидуально. Для физических лиц часто одобряется лимит в 100-300 тысяч рублей, а для компаний лимит может достигать и значений в несколько десятков миллионов рублей.

Порядок начисления процентов

Это напрямую зависит от типа заемной линии. Есть только одно общее для абсолютно любого займа правило: проценты начисляются за время, в течение которого клиент пользовался кредитом. Таким образом, чем раньше кредит будет возвращен, тем меньше процентов вы заплатите — это работает всегда и в независимости от типа линии.

Проценты могут начисляться с определенной периодичностью — каждый день, неделю или месяц. Также они могут «отсутствовать» в течение срока кредитования и появляться к моменту возвращения займа. В любом случае лучше проконсультироваться у сотрудника банка, чтобы точно не потерять деньги на несвоевременном погашении долга.

В случае с кредитными карточками проценты начисляются не сразу, а по истечении льготного периода. Льготный период, например, в Сбербанке длится от 20-ти до 50-ти дней в зависимости от того, в какой день после активации карты клиент решил ей воспользоваться. Проценты начисляются каждый день по окончанию грейс-периода.

Справка: берите займ сразу после активации или сразу по наступлении отчетной даты — так вы получите максимальный по длительности льготный период.

Краткое резюме статьи

Ссудные линии — удобный инструмент для юридических и физических лиц. Но, в зависимости от потребностей клиента, выгода от разных типов кредитных линий отличается.

Возобновляемая линия — это когда заемщик снова получает возможность пользоваться займами после погашения задолженности. Невозобновляемая — это когда лимит может быть исчерпан.

Первое выгодно в долгосрочной перспективе, а второе — в краткосрочной, поэтому нужно тщательно обдумать еще до обращения в банк, что вам нужнее.

Видео:Возобновляемая кредитная линия ВКЛ | Невозобновляемая кредитная линия НКЛ | Что это и зачем?Скачать

Кредитная линия возобновляемая и невозобновляемая: что это и как получить — Ваш дополнительный заработок

Возобновляемая кредитная линия ВТБ – это особый вид займа, который выдается юридическим и физическим лицам. Банковское учреждение предоставляет своему клиенту деньги в размере лимита. В настоящей статье рассмотрим, что такое кредитная линия, на каких условиях предоставляют ее банки.

Виды кредитных линий

Кредитная линия, в отличие от обычного кредита, дает возможность заемщику в течение всего периода действия соглашения брать денежные средства взаймы. В зависимости от условий предоставления можно выделить несколько видов этого вида займа.

Возобновляемый кредитный лимит

Возобновляемая (револьверная) линия предоставляет доступ к заемным средствам в пределах, установленных соглашением, но обязательным условием является погашение уже существующего долга. После совершения платежа по возврату долга денежные средства возвращаются на счет клиента, и компания вновь сможет пользоваться кредитом.

Выгодна ли револьверная кредитная линия?

Револьверная линия представляет собой наиболее удобное кредитование для хозяйствующих субъектов. Собрав один раз документы и получив одобрение, клиент получает доступ к кредитным денежным средствам. Соблюдая предусмотренные лимиты и погашая вовремя свою задолженность, компании могут эффективно использовать этот вид займа.

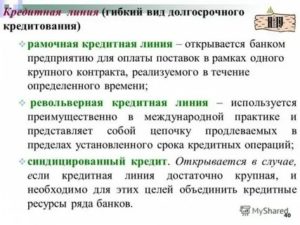

Рамочная кредитная линия

Рамочная кредитная линия представляет собой целевое кредитование. Денежные средства выдаются для финансирования заранее оговоренного проекта или покупки определенного оборудования.

https://www.youtube.com/watch?v=TgwA2A1bnTg

Часто именно целевой характер займа делает такие продукты банка непривлекательными для клиента. Однако, учитывая достаточно низкие ставки по данному продукту, часть организаций останавливают свой выбор именно на нем.

Специфические виды

Можно выделить также контокоррентную линию.Она представляет собой особый вид кредита, при котором банковское учреждение открывает для своего клиента счет. Заемщик вправе снимать деньги в любое время, а погашение кредита происходит автоматически.

Этот банковский продукт позволяет организациям брать деньги в долг только в нужное время и платить только за определённый период, когда займ реально используется.

Чем отличается овердрафт от кредитной линии?

Овердрафт – продукт, близкий к кредитной линии.

Основные отличия от кредитной линии заключаются в следующем:

- овердрафт доступен только при отсутствии денежных средств на счете. Кредитная линия не зависит от количества денег на счету;

- вся сумма денег, поступающая на расчетный счет, полностью списывается кредитной организацией до полного погашения овердрафта. Кредитная линия предусматривает частичное погашение

- по овердрафту процентная ставка зависит от суммы перечисленных денежных средств и срока их использования. Кредитная линия предполагает различные виды процентных ставок.

Чем отличается кредит от кредитной линии?

Кредит – это разовый договор, по условиям которого предоставляется определенная сумма взаймы единоразово. Кредитная линия предполагает получение заемных средств неоднократное количество раз.

Линия – это своего рода длящийся кредит.

В связи с этим именно ее, а не простой кредит выбирают компании для финансирования своей деятельности.

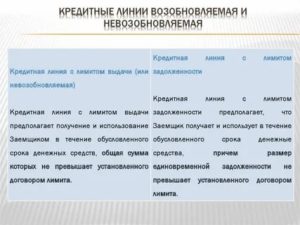

Линия с лимитом выдачи и лимитом задолженности: главные отличия

Линия с лимитом выдачи предполагает определенно оговоренную сумму выдачи денежных средств клиенту. Например, предусмотрено, что заемщик вправе ежемесячно получить не более 500 тысяч.

При заключении договора с лимитом задолженности устанавливается ограничение по максимально возможному долгу. Например, юрлицо не может брать в долг больше, чем 500 тысяч. Таким образом, в момент, когда задолженность клиента составит 500 тысяч дополнительные денежные средства не выдаются.

Условия предоставления кредитного лимита

Возобновляемая кредитная линия предполагает, что заемщик пользуется денежными средствами взаймы в пределах установленных договором. Размер лимита устанавливается в контракте.

Клиент должен предоставить документы, свидетельствующие о своей платежеспособности.

Валюта кредита

Данный вид кредитования может предоставляться как в рублях РФ, так и в иностранной валюте. Для получения кредитования, например, в долларах организации необходимо открыть валютный счет.

Лимит задолженности

Лимит задолженности предполагает определенную сумму долга, которую вправе иметь клиент. Если эта сумма доходит до предельного значения, дальнейшее кредитование невозможно.

В каждом конкретном случае банк устанавливает лимит задолженности.

Сроки

Возобновляемая кредитная линия является долгосрочным кредитованием, как правило, она предоставляется на срок от 5 лет.

Если заемщик не выполняет свои обязательства, банк вправе прекратить предоставления кредита и таким образом прервать срок действия договора кредитования.

Если обе стороны согласны, договор займа может быть продлен на новый срок на тех же условиях.

Фиксированная или плавающая процентная ставка

Может быть предусмотрены две принципиально разные процентные ставки:

- фиксированная;

- плавающая.

Фиксированная процентная ставка предполагает, что всегда заемщик платит один и тот же процент.

Плавающая ставка состоит из двух частей: фиксированная и меняющаяся. Вторая часть зависит от долга клиента и сумме кредита.

Комиссии

Банк берет свою комиссию за пользование клиентом заемными средствами. Тарифы описаны в табличной форме.

| Процентная ставка | 20% годовых |

| Доля для расчета минимального платежа | 3% от задолженности на последний рабочий день месяца плюс сумма процентов, выставленных к погашению |

| Несвоевременное погашение задолженности | 0,1% в день от суммы просроченных обязательств |

| Превышение установленного Лимита | 0,1% в день от суммы превышения |

Обеспечение

Для получения займа в наиболее крупном размере организация может представить обеспечение. В качестве такого обеспечения могут выступать:

- поручители;

- залог недвижимости, транспортных средств, товаров в обороте;

- банковские гарантии других кредитных учреждений.

Как открыть кредитную линию

Для открытия кредитной линии банк требует у заемщиков предоставить определенный пакет документов. Он немного разнится в зависимости от статуса клиента.

Юридическому лицу

Организация должна представить в банк:

- копии учредительных документов;

- бухгалтерскую и финансовую отчетность;

- общие сведения о деятельности юридического лица.

Специфика для ИП

Банк не может дать индивидуальному предпринимателю кредитную линию в большом объеме. Поэтому для получения кредитования ИП необходимо предоставить существенное обеспечение, а также перспективный план дальнейшего развития.

Физическому лицу

Строго говоря, обычным гражданам не может быть представлена кредитная линия в классическом понимании данного термина. Физическим лицам банк выдает кредитные карты с аналогичными возможностями.

Кредитная карта с возобновляемым лимитом

Именно данный продукт для физических лиц наиболее приближен к кредитной линии. По данной карте гражданин получает доступ кредитному счету. Договором устанавливается предельный лимит расходования заемных средств, а также сроки погашения долга.

Порядок погашения долга

Погашение долга может производится любым удобным для клиента способом:

- через отделение банка;

- посредством перевода с карты на карту;

- с помощью электронных сервисов (например, Сбербанк Онлайн);

- через отделения почты России;

- с помощью сервиса Золотая корона.

При использовании сторонних сервисов кредитные учреждения могут брать комиссию!

Как увеличивать кредитную линию

На практике может возникнуть ситуация, когда клиенту понадобится больший размер кредитования. В этом случае можно обратиться в отделение банка с просьбой увеличить размер кредитной линии.

https://www.youtube.com/watch?v=Ef8gUE1lhJU

В качестве приложения необходимо представить документы, свидетельствующие о платежеспособности заемщика.

Если заявка будет одобрена, в контракт будут внесены соответствующие изменения.

Если банк закрыл линию?

При отсутствии платы в срок банк имеет право закрыть ее. Часто такие действия кредитного учреждения наносят серьезный вред финансовой устойчивости клиента-организации.

Чтобы возобновить кредитование, прежде всего необходимо оплатить все долги. Иногда для этого приходится брать кредиты в другом банке. После этого можно обратиться в отделение банка с заявкой об открытии линии.

Преимущества и недостатки

Неоспоримым плюсом по сравнению с обычным кредитом является тот факт, что для открытия кредитной линии нужно только один раз пойти в банк, собрать нужный пакет документов и получить доступ к длительному кредитованию.

Выгоден порядок начисления процентов. Проценты начисляются только на ту сумму, которую берет клиент для своих нужд. Такие условия позволяют сэкономить значительную сумму денег.

Но данный вид кредитования также имеет свои недостатки.

- Часто договором предусмотрено, что единоразовая выдача средств (транш) небольшая. Поэтому, несмотря на общий крупный лимит, за один раз клиент может воспользоваться не очень большой суммой.

- Чаще всего для открытия линии требуется обеспечение. В связи с этим организации не всегда удобно отдавать в залог свое недвижимое имущество.

Таким образом, каждый клиент, изучив условия данного продукта, должен прийти к выводу об удобстве использования именно данного вида кредитования.

Невозобновляемая и возобновляемая кредитная линия: что это такое?

Кредитная линия – это определенная банком общая сумма денежных средств, которую он предоставляет на протяжении определенного отрезка времени по частям. Срок договора, возможности получения средств, расчет платежей оговариваются в договоре между заемщиком и кредитной организацией.

Существует два основных направления:

- Невозобновляемая кредитная линия – это строго ограниченный размер денежных средств с жесткими временными рамками, которые не могут продлеваться, изменяться, даже если заемщик проявляет себя как платежеспособный клиент. Такой вид кредитного договора выгоден тем, кто не рассчитывает постоянно пополнять оборот средств за счет денежных средств банка;

- Возобновляемая кредитная линия позволяет заемщику снова и снова получать средства от банка при погашении частей задолженности, соблюдения договора. Такой вид кредитования помогает постоянно пополнять запас средств, это особенно выгодно для начинающих бизнесменов, незапланированных покупок. К тому же такое взаимодействие с банком, позволяет значительно сэкономить на процентах.

Видео:Кредитная линия: что это такое и как можно открыть?Скачать

Кредитная линия возобновляемая и невозобновляемая: что это и как получить

Здравствуйте! В этой статье мы поговорим про кредитную линию.

Банки разрабатывают разные инструменты, чтобы обеспечить заемщикам более легкий доступ к деньгам. Кредитная линия — это один из таких инструментов. Я расскажу о том, что такое кредитная линия, какие бывают виды кредитных линий и каковы требования к заемщикам.

Кредитная линия банка — это обязательство банка в определенном объеме в течение определенного времени.

Простым языком — это долгий кредит, сумму которого вы можете тратить постепенно.

Лимит кредитной линии может быть двух видов: лимит кредита и лимит задолженности. В первом случае называется верхняя планка, на большую сумму кредит брать нельзя. Во втором случае, наоборот, называется верхняя планка, больше которой нельзя быть должным банку.

https://www.youtube.com/watch?v=mquKXiXqiYc

Кредитная линия чаще всего оформляется на 1 год. Гораздо реже на 3 и более.

Основные отличия кредитной линии от обычного кредита

Если сравнивать классический кредит, к примеру, потребительский, то он похож на кредитную линию. Также есть сумма кредита, есть проценты и сроки возврата. Но основное их отличие в следующем: кредитную линию можно использовать тогда, когда это нужно заемщику. Разберем на примере:

Вам выдают кредитную линию на 300 тысяч рублей, сроком на 3 года. В первые полгода вы можете потратить 100 тысяч рублей из этой кредитной линии. Во вторую половину — 50. И потом каждый год тратить еще 50 тысяч кредитных средств.

Для заемщика такая политика более удобна. Он может самостоятельно решать, когда ему нужны деньги, в каком объеме, и просто предоставить в банк все необходимые документы. Это уменьшает количество времени на оформление заявки.

Возобновляемая кредитная линия

Возобновляемая кредитная линия отличается от невозобновляемой тем, что заемщик получает возможность использовать деньги, которые он вернул банку. И проценты начисляются только на ту сумму, которая была потрачена.

Дополнительно, при возобновляемой кредитной линии заемщику предоставляют льготный период, в течение которого он может пользоваться заемными деньгами без начисления процентов. Главное, вернуть их до истечения срока.

Возобновляемая кредитная линия — механизм работы кредитных карт.

Возобновляемую кредитную линию еще называют револьверной, сравнивая механизм выдачи, возврата и использования денег с зарядами револьвера.

Как только вы тратите определенную сумму, происходит выстрел, и патрон вылетает из барабана. Как только вы возвращаете деньги, вы заряжаете новый патрон, которым также можно стрелять.

Это очень удобно, и такая практика более распространена в мировом кредитовании.

Но за удобство приходится расплачиваться более высокими процентами. Ставка по возобновляемой кредитной линии заметно выше, потому что банк берет на себя дополнительные риски. А если это юридическое лицо, то банк рискует вдвойне, потому что не может отследить, на что фирме нужны деньги и как она ими распоряжается.

Онкольная кредитная линия

По своей механике она очень похожа на овердрафт (краткосрочная кредитная линия, которая автоматически погашается за счет поступления средств на расчетный счет). Только онкольная кредитная линия выдается на больший срок. Компания получает определенный лимит выдачи, берет деньги, возвращает в банк сумму и может снова получить заем.

Контокоррентная кредитная линия

Для клиента открывается кредитный счет, с которого происходят списания, если у компании недостаточно средств. Очень похожа на онкольную кредитную линию и отличается лишь механизмом ведения счетов.

Требования банков для открытия кредитных линий

Банки с открытием кредитных линий берут на себя гораздо большие риски, чем при выдаче обычных кредитов. Именно поэтому условия для получения кредитной линии чуть жестче:

- Заемщик должен быть финансово стабилен. Нужно предоставить документы, подтверждающие, что в течение долгого времени (обычно последнего года) у вас есть регулярные доходы.

- Заемщик должен обслуживаться в банке. Нужно открыть расчетный или зарплатный счет в кредитной организации, где вы собираетесь оформлять кредитную линию. Это делается для того, чтобы банк мог более полно определить финансовое положение и сделать выводы о целесообразности кредита.

- Необходимо предоставить залог. Если заемщик долгое время обслуживается в банке, имеет положительную кредитную историю и хорошую репутацию, то залог не потребуется.

Это основные требования, которые описаны на сайтах банков. Но на деле их еще больше. Так как договор кредитной линии заключается индивидуально с каждым клиентом, условия и требования банков могут быть разными.

Кредитная линия — удобный банковский инструмент, который позволяет заранее установить кредитный лимит и пользоваться деньгами по мере необходимости. Самый популярный продукт кредитной линии — кредитная карта. Кредитная линия стоит гораздо дороже обычного целевого кредита, и банк предъявляет более жесткие требования к будущим заемщикам.

Видео:Возобновляемая и невозобновляемая кредитная линия #shortsСкачать

Отличия возобновляемой кредитной линии от невозобновляемой

Организациям и частным предпринимателям часто приходится прибегать к услугам банковского кредитования. Разобраться в условиях займов оказывается непросто, но от этого напрямую зависит выгодность привлекаемого финансирования. В частности, возникает вопрос, в чем отличие возобновляемой кредитной линии от невозобновляемой? Чтобы разобраться, выделим их основные особенности.

Характеристики кредитных линий

Для начала стоит дать определение этим видам кредитования. Невозобновляемая кредитная линия представляет собой определенный лимит, одобренный банком.

Клиент вправе получать средства частями (траншами) в оговоренные сроки в рамках суммы, находящейся на счету. Задолженность возвращается согласно графику платежей, но вновь воспользоваться внесенными на счет деньгами заемщик не сможет.

Когда компания получит одобренный заем полностью, доступ к средствам для нее будет закрыт.

Важно! Допускается частичное и полное досрочное погашение задолженности по кредитной линии.

https://www.youtube.com/watch?v=mR0gF8q5-BQ

Такой вариант кредита чаще всего предоставляется юридическим лицам. Клиент имеет возможность не снимать всю сумму сразу, а пользоваться средствами по необходимости. К примеру, для оплаты товара поставщикам или за аренду торгового помещения. Переплата будет посчитана только за фактически полученные суммы.

Невозобновляемая кредитная линия отличается от возобновляемой тем, что у нее есть определенный лимит выдачи. Ее можно сравнить с обычным кредитом, который заемщик получает несколькими частями. Целевое расходование средств кредитной линии должно быть связано с осуществлением хозяйственной деятельности предприятия.

Оформление займа происходит после предоставления базового пакета документов, стандартно требуемых от организаций.

После рассмотрения и положительного ответа для компании открывается ссудный счет с одобренным лимитом. В период действия договора юридическое лицо вправе снимать с него нужные суммы в пределах итоговой суммы.

Для этого не придется получать дополнительное согласие банка, достаточно первичного утверждения.

Разберем на примере. Организация заключила кредитный договор на открытие невозобновляемой кредитной линии на 1 млн. рублей. Средства использовались частями, по 500, 200 и 300 тысяч рублей. После получения последней суммы счет закрывается, клиенту предстоит вернуть банку задолженность и причитающиеся проценты.

Возобновляемая кредитная линия отличается от рассмотренной выше тем, что средства, внесенные на оплату основного долга, становятся вновь доступны клиенту.

Заемщику также открывается ссудный счет, на котором находится определенная сумма. Он может получать деньги в любом размере в период действия кредитного договора.

После оплаты задолженности внесенная сумма может быть повторно использована (за вычетом процентов).

Пример возобновляемой кредитной линии – обычная кредитка, которая есть почти у каждого человека. Банк выдает клиенту пластик с определенным лимитом. В рамках одобренной суммы заемщик может тратить имеющиеся средства, а после погашения вновь ими пользоваться. Одна часть внесенных денег уходит на оплату процентов, другая возвращается на ссудный счет.

Возобновляемая кредитная линия называется револьверной. Чаще всего она предлагается юридическим лицам, которые нуждаются в периодическом пополнении оборотных средств. Счет действителен в оговоренный с банком период. После частичной или полной оплаты задолженности средства вновь используются заемщиком.

Средства, внесенные на счет возобновляемой линии, автоматически распределяются на основной долг и проценты, первая часть станет доступна для повторного использования.

Возобновляемая кредитная линия работает следующим образом.

- Юрлицу открыта кредитная линия с восстановлением лимита на 500 тысяч рублей.

- Организация потратила 200 тысяч рублей, на которые банк начислил 30 тысяч процентов.

- Заемщик внес на счет 230 тысяч рублей.

- Доступный лимит вернулся к первоначальному значению 500 тысяч рублей.

Обратите внимание, что банки устанавливают предельный размер задолженности с учетом процентов. Если клиенту одобрили 500 тысяч рублей, он не сможет забрать всю эту сумму, потому как сразу будет учтена планируемая переплата. Допустим, проценты составят 50 тысяч рублей, тогда заемщику для использования будут доступны только 450 тысяч рублей.

В чем различия финансовых продуктов?

Описанные выше виды кредитной линии очень схожи. Клиентам открывается лимит кредитования, которым он может свободно пользоваться на протяжении определенного срока. Для этого достаточно получить одобрение банка и подписать договор займа.

За использование заемных средств необходимо оплачивать проценты согласно установленной ставке. Чаще всего банки не позволяют снимать кредит наличными, потому как желают удостовериться в их целевом расходовании на ведение бизнеса.

Но несмотря на многие общие особенности, кредитные линии все же отличаются в одном существенном моменте. Невозобновляемой кредитной линией можно воспользоваться только один раз в пределах одобренной суммы. Лимит возобновляемой кредитной линии восстанавливается после пополнения ссудного счета. Доступными станут только те средства, что поступили на погашение основного долга.

💡 Видео

Кредитная Линия! Плати только за то, что используешьСкачать

Возобновляемые кредитные линии, беспроцентный период кредитных картСкачать

Что такое кредитная линияСкачать

Кредитная Линия НКЛ и ВКЛ – как открыть? Плати только за то, что используешь!Скачать

Кредитная линия: что это такое и как можно открыть? #shortsСкачать

КРЕДИТНАЯ ЛИНИЯ vs КРЕДИТНАЯ КАРТА | Давайте разбиратьсяСкачать

Как предпринимателю вместо 10 млн получить в оборот 60 млн?Скачать

GoldFinch - Возобновляемая кредитная линия. Отличие от обычного потреб. кредита.Скачать

Кредитная линияСкачать

ВКЛ овердрафт - что выбратьСкачать

Что такое овердрафт и как им правильно пользоваться?Скачать

Кредитная линия от ЕИБСкачать

Рефинансирование кредита выгодно? Советы финансового управляющегоСкачать

Всё о кредитах для селлеров на маркетплейсахСкачать

Кредитные линии (Пв1-19 Лог)Скачать

Беспроцентный кредитный лимит и кредитная линия – в чем отличия?Скачать