Tinkoff Platinum — лучший преподаватель шоковой финансовой грамотности. Если вы платите по карте заявленные в рекламе проценты — поздравляем, вы победили в жестком противостоянии с менеджерами банка.

- Партнера надо знать в лицо

- Расскажите о себе

- Обналичка карается

- Льготы в мышеловке

- Что почем?

- Кому брать?

- Кредитная карта Тинькофф «Платинум» — какие условия в 2020 году, что говорят отзывы?

- Как подать заявку на оформление кредитки Тинькофф

- Условия пользования кредитной картой

- Комиссия за снятие наличных

- Как начисляются проценты на карту

- Что такое льготный период?

- Тарифы на обслуживание кредитных карт

- Как увеличить лимит кредитной карты Тинькофф Платинум

- Как отказаться от кредитной карты Тинькофф

- Подводные камни кредитки от ТН банка

- Отзывы о кредитной карте Тинькофф

- Кредитная карта Тинькофф Платинум — условия и проценты, отзывы клиентов 2019

- Плюсы и минусы Tinkoff Platinum

- Как правильно пользоваться кредиткой Tinkoff Platinum

- Заказ и активация карты

- Льготный период: особенности, партнеры и рефинансирование

- Тарифы и условия по карте Tinkoff Platinum

- Критерии для клиента

- Дополнительные возможности кредитной карты Tinkoff Platinum

- Баллы «Браво»

- Обзор отзывов на кредитную карту Tinkoff Platinum

- Отзывы клиентов

- Кредитная карта Тинькофф Платинум: условия и проценты при снятии наличных, отзывы, подводные камни

- Грамотное использование кредитной карты

- Документы для получения кредитной карты

- Условия получения кредитной карты в Тинькофф банке

- Тарифы карты Tinkoff Platinum

- Бонусная программа карты Тинькофф «Браво»

- Алгоритм оплаты баллами

- Основные правила пользования кредитной картой

- Как правильно рассчитать льготный период

- Отзывы

- Кредитная карта Тинькофф Платинум в чем подвох в 2020 году? Реальные отзывы, стоит ли пользоваться, плюсы и минусы

- Кредитная карта Тинькофф в чем подвох в 2020 году

- Условия по грейс-периоду

- Расходы на страховую защиту в 2020 году

- Карта Тинькофф Платинум отзывы пользователей

- Положительные отзывы

- Отрицательные отзывы

- Кредитная карта Тинькофф Платинум плюсы и минусы в 2020 году

- Недостатки Tinkoff Platinum:

- Стоит ли оформлять кредитную карту Тинькофф Платинум в 2020 году

Партнера надо знать в лицо

В 2010 году Тинькофф Банк (тогда он назывался «Тинькофф Кредитные Системы») разместил акции на Лондонской бирже. Каждый желающий мог посмотреть его информационный меморандум. В этом 150-страничном документе особенно интересна одна строчка на пятой странице.

Из нее следовало, что по результатам шести месяцев 2010 года чистая процентная маржа составила 53,2%.

Банк, который мог из каждого одолженного рубля вернуть себе в течение года больше половины в виде процентов — с учетом всех потерь, — однозначно должен был заинтересовать инвесторов. А клиентов?

К прошлому году показатель упал вдвое, но все равно остается на более чем приличном в нынешних реалиях уровне. Хорошие новости для владельцев «пассивных» продуктов банка.

Теперь понятно, откуда он может взять деньги на выплату процентов по депозитам, кешбэки и прочие приятные вещи для человека, который предоставил банку собственные средства. Но вот быть заемщиком такого банка — занятие для сильных духом.

Если средний заемщик платит банку так много, то у вас должны быть веские основания считать, что уж вы-то так далеко в свой бюджет банк не допустите.

На самом деле задача решаемая. Никакого среднего клиента не существует, каждый индивидуален. Но для того, чтобы быть в Тинькофф Банке нестандартным клиентом, который платит меньше других, надо хорошо понимать правила игры.

Расскажите о себе

Вы вряд ли готовы к получению карты Tinkoff Platinum, если не знаете, что банкиры не раздают деньги без должной оценки клиента и что только от нее зависит, насколько хорошие условия вы получите.

Конечно, все это знают. Но есть нюанс. Тинькофф Банк отличается от большинства конкурентов тем, что почти ничего не запрещает.

Хотите получить карту быстро и без подтверждения дохода? Пожалуйста! Он не откажет там, где другие встают в позу. Однако будет большим заблуждением думать, что вы при этом еще и получите вменяемые условия.

Правило тут простое, и ему уже несколько столетий: «Больше всего банк хочет одолжить денег тем, кому они совсем не нужны».

Так что если вы можете взять справку 2-НДФЛ, лучше сделайте это. Банку будет спокойнее, а вы точно сэкономите сумму, которая окупит ваше время.

Что касается возмущений некоторых клиентов на форуме по поводу того, что они не получили вместе с упакованной Tinkoff Platinum лимит в 300 тыс. рублей и ставку 12% (а получили 15 тыс. рублей под 28% годовых), то лучший ответ дан в одном из комментариев пользователя с ником 1971Олег1971: «И вы тоже верите, что яблоки для сока «Добрый» отбирают ёжики?».

Обналичка карается

Вы точно пополните клуб активно увеличивающих красивую процентную маржу Тинькофф Банка (ту, 25-процентную, из бухгалтерской отчетности), если не знаете, что снятие наличных с кредитных карт для всех без исключения банкиров — один из смертных грехов. Если фраза «Кредитку взяла, потому что очень нужны были деньги, в первый день сняла все наличными» не выглядит для вас как начало то ли триллера, то ли ужастика, то эта карта точно не для вас.

Снимая наличные с кредитки (или проводя приравненные к этому операции), вы зарабатываете минусы в свою банковскую «карму». У всех банкиров отношение к таким операциям отрицательное, но политика разная.

Некоторые прямо запрещают часть подобных операций. Тинькофф Банк говорит: пожалуйста! Просто заплатите за это хорошую цену. Очень хорошую.

И лучшим решением будет отказаться от подобных действий и найти другое решение для получения наличных.

Льготы в мышеловке

Вы недостаточно готовы к получению карты Tinkoff Platinum, если думаете, что где-то существуют банки, которые предлагают льготный период длиннее обычного (у Tinkoff Platinum он 55 дней), просто потому, что их клиенты — приятные люди и они очень хотят льготный период подлиннее.

https://www.youtube.com/watch?v=g3-zxCd3f-I

Удлиненный грейс-период для банка — это потеря денег. Хороший банк всегда знает, чем возместить потери. Если вы в состоянии понять, как он это сделает, то ваш уровень финансовой грамотности примерно 80.

Тинькофф Банк предлагает льготный период в 120 дней — за операцию «перевод баланса». Клиенты спрашивают: в чем подвох? Тут все честно — погасите задолженность в другом банке и получите 120-дневную передышку на ее выплату «Тинькофф». Подвох, однако, может крыться там, где вы его не ищете.

Почему задолженность в другом банке стала некомфортной, если вы можете ее выплатить за 120 дней? А если не можете, то почему решили, что ее обслуживание в Тинькофф Банке не будет приносить вам проблем? Если у вас есть хорошие ответы на эти вопросы — здорово.

Если нет — готовьтесь работать на чистую процентную маржу.

Если ничего из вышесказанного вас не удивляет, можете смело заказывать Tinkoff Platinum. Карта как карта.

Что почем?

Как и по дебетовой Tinkoff Black, выпуск карты Tinkoff Platinum, дополнительных карт, а также перевыпуcк и доставка бесплатны.

От участия в «Программе страховой защиты заемщиков банка» (а это дополнительные 0,89% от задолженности в месяц) можно отказаться специально указанным в заявлении-анкете несогласием или в мобильном приложении.

Плата за обслуживание карты — 590 рублей в год. Взимается в дату выписки после совершения первой расходной операции (то есть до первой операции по карте она бесплатна).

Как написано выше, снятия наличных лучше не допускать. Комиссия за снятие наличных и приравненные к нему операции в размере 2,9% плюс 290 рублей — это далеко не единственное наказание за такую операцию. На сумму, снятую в банкомате, будут начисляться повышенные проценты — в зависимости от ставки, которую установил вам банк, но, вероятнее всего, ближе к максимальным 49,9% годовых.

Еще одним грехом — и, пожалуй, даже более тяжким — в глазах Тинькофф Банка будет невыплата минимального платежа. Непростительно считать его своевременную уплату простой формальностью.

Скорее, справедливым будет сказать, что невыплата минимального платежа в срок, когда такие возможности у заемщика есть, — это безумие.

Именно внесение минимального платежа отделяет клиента, которого банк считает нормальным плательщиком, от изгоя, который рискует потерять контроль над потоком расходов.

Минимальный платеж не превышает 8% от задолженности (минимум 600 рублей).

Но его невыплата в срок, кроме штрафа в 590 рублей, что само по себе неприятно, влечет еще начисление неустойки в 19% годовых на всю сумму задолженности в расчетный период, который следует за неуплатой минимального платежа.

Плюс это приведет к начислению повышенной ставки (опять же, скорее всего, она будет ближе к максимуму, 49,9%) на все покупки до того момента, как вы все-таки не заплатите минимальный платеж.

Плюс неуплата отменяет льготный период для покупок из выписки, когда была допущена невыплата. Даже разобраться в том, какую сумму дополнительных начислений вы получите, сложно. Просто платите регулярно этот чертов минимальный платеж — и никогда не узнаете, из-за чего пишут гневные отзывы на форумах обозленные владельцы Tinkoff Platinum.

Оповещение об операциях стоит 59 рублей за расчетный период. Удобная услуга, от которой не стоит отказываться. Плата за превышение лимита задолженности составляет 390 рублей. Она взимается за каждую операцию (но не более трех раз за расчетный период), после которой произошло превышение лимита задолженности.

Переводы за мобильную связь, в счет налогов и штрафов, в адрес управляющих компаний ЖКХ (в мобильном приложении) — бесплатны. Снятие наличных, переводы на электронные кошельки по свободным реквизитам, на другие карты — 2,9% от суммы плюс 290 рублей плюс повышенная ставка (30—49,9%) без льготного периода.

Бесплатны ежемесячная выписка по карте, напоминания о платежах, уведомления об операциях в личном кабинете и мобильном банке.

https://www.youtube.com/watch?v=UL297FwsPuw

Бонусные баллы «Браво» в размере 1% от суммы начисляются за любые покупки, от 3% до 30% — за покупки по спецпредложениям банка. Но, в отличие от начисления кешбэка по дебетовой карте Tinkoff Black, баллами можно только компенсировать покупку железнодорожных билетов и расходы в кафе.

Потратить баллы можно только на компенсацию полной суммы покупки в течение 90 дней после ее оплаты. В момент компенсации у клиента не должно быть просроченной задолженности по кредиту.

Если компенсация баллами равна по сумме минимальному платежу или превышает его, она засчитывается в качестве минимального платежа.

Кому брать?

Если вы квалифицированный пользователь банковских продуктов и понимаете правила игры, Tinkoff Platinum не более опасна, чем другие кредитки. Нарушение этих правил карается банком достаточно жестоко. Поэтому при выборе важна ваша оценка своей банковской дисциплины, а также размер базовой ставки, которую выбрал вам банк. На нее и имеет смысл ориентироваться.

Сергей КАШИН, Banki.ru

Кредитная карта Тинькофф «Платинум» — какие условия в 2020 году, что говорят отзывы?

Если почитать отзывы клиентов о кредитной карте банка Тинькофф, то можно заметить факт, что для большинства на ряду с оперативным оформлением, привлекают и проценты, которые весьма доступные, а кроме этого, предусмотрен интересный льготный период.

Поговорю о таком продукте от банка и разберусь вместе с вами, насколько безопасно его оформлять и какие подводные камни могут ожидать. Почему клиенты видят 12% в год как размер комиссии, но никак не хотят присмотреться к небольшому предлогу «от»? Проанализирую новые условия получения карты. Сразу скажу: как и в прошлом году, остался бесплатным выпуск и срок обращения 3 года.

Эту кредитную карту банк называет самой лучшей, которую может предложить своим клиентам. Актуальные условия пользования весьма доступные, особенно с учетом затяжного финансового кризиса. Подать заявку можно удаленно и при этом решение будут принято моментально. Курьер доставит ее лично в руки на протяжении 1-7 дней. Банк позиционирует себя как удобный и оперативный удаленный партнер.

Помимо достаточно широкой кредитной линейки продуктов, можно воспользоваться приложением «Тинькофф инвестиции», помогающее распределить средства с максимальной диверсификацией для минимизации рисков.

Должна отметить, что страница банковского предложения довольна информативна и найти ответы можно на любой вопрос, начиная от о том, как активировать карту и заканчивая тем, какие операции приравниваются к снятию наличных.

Годовой процент от 12. Но все начинается с подачи заявки.

Как подать заявку на оформление кредитки Тинькофф

На странице продукта https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/ достаточно кликнуть «Оформить карту». Далее необходимо провести такие операции:

- Настроить подходящий кредитный лимит. Максимальный показатель 1 000 000 рублей.

- Определить цели, для чего нужна карта.

- Ввести фамилию, имя отчество.

- Указать контактный электронный адрес.

- Согласиться с условиями банка, кликнув на специальное поле.

Если сравнивать предложение с кредитной картой Тинькофф Драйв, то кредитный лимит составляет до 700 тыс. рублей, но при этом обслуживание составляет 990 рублей в год. Хорошее решение для тех, кто часто покупает запчасти на авто, заправляется на АЗС и даже оплачивает штрафы — предусмотрен кэшбек 5%.

С левой стороны страницы имеется бегунок, указывающий на вероятность одобрения заявки. Каждый заполненный пункт приближает к отметке 100%.

Условия пользования кредитной картой

Показательно, что минимальный платеж начисляется индивидуально, но он не может превышать 8% от итоговой задолженности. Для того чтобы пополнить карту в отделении, можно воспользоваться услугами сети банков партнеров по всей России. Эта услуга будет бесплатной.

Для удобства использования картой и для того, чтобы следить за своими тратами, есть фирменное приложение для гаджетов на Android и IOS. А для тех, кто хочет подключить push-уведомления, в месяц необходимо дополнительно оплачивать 59 рублей.

Раз в месяц клиенту предоставляется такой объем данных:

- выписка по карте;

- уведомление о выпуске;

- активации;

- операции в личном кабинете.

Выпуск, как и обслуживание дополнительной карты бесплатный.

Комиссия за снятие наличных

Если вы на собственном опыте испытали, как получить кредитную карту Тинькофф со значительным кредитным лимитом без отказа, тогда наперед узнали, сколько обойдется снятие наличных. К слову, это один из самых высоких показателей на рынке.

За каждую транзакцию комиссия составляет 2,9% от суммы и плюс 290 рублей. Представим, снимаете 5000 рублей, суммарная комиссия составит 435 рублей. Согласитесь, весьма немало.

Именно поэтому многие выбирают вариант онлайн-оплаты или удаленного перевода средств.

Как начисляются проценты на карту

Решив оформить кредитную карту Тинькофф, сразу изучите, какие проценты и за что необходимо будет платить. Отмечу: показатель средний на рынке. Начисляются годовые проценты за такие способы использования денег:

- от 12 до 29,9% за покупки;

- от 30 до 49,9% за переводы и снятие денег в банкоматах.

Что такое льготный период?

Рассказывая, что такое кредитная карта, обращала внимание на понятие грейс. По сути, это льготный период — если успеете погасить заим до его окончания, не нужно платить проценты. К слову, по этой карте грейс необычный, а представлен в 3 различных направлениях:

- 55 дней за все покупки, оплаченные картой;

- до 12 месяцев на одежду и технику;

- до 120 дней за оплату картой кредитов в других банках.

Тарифы на обслуживание кредитных карт

Тариф для этой карты единственный — в год необходимо оплатить 590 рублей, если была хотя бы одна операция по карте. Если же нет, тогда никакая сумма не взимается. Как правило, клиенты платят эту сумму, поскольку хотя бы раз в год, если все же открыли карту, то пользуются ею, пусть и не часто. Если думаете закрывать карту, то оплата за период все равно должна быть произведена.

Как увеличить лимит кредитной карты Тинькофф Платинум

Первое правило для увеличения — просрочка должна быть минимальной или ее вовсе не должно быть. Таким образом, банк к вам будет лояльней, и не испортите кредитную историю. Также рекомендуется гасить долг заранее — минимум за 3 дня до граничной даты, чтобы успели пройти банковские операции. Среди эффективных рекомендаций по увеличению лимита, выделю такие:

- Чаще оплачивайте покупки кредитной картой, стараясь приблизиться к лимиту.

- Совершайте различные покупки — для банка важно количество точек и их направления, где совершались транзакции.

- Погасите просрочки в других банках.

- Уведомьте банк, что у вас увеличились доходы, например, вы перешли на более оплачиваемую должность.

- Пользуйтесь и другими услугами банка: инвестируйте в различные инструменты, открывайте дебетовую карту или карту для выплат.

В банке принимает решение о поднятии кредитного лимита не сотрудник, а автоматизированный сервис.

Он выбирает клиентов, которые полгода уже не повышали лимит, а также новых клиентов, сравнивает и показатели с эталонными и принимает решение.

Сотрудники не влияют на увеличение лимита, но в случае если вы передадите информацию об изменениях, и они внесут данные в анкету, система может быстрее пересмотреть показатель.

Как отказаться от кредитной карты Тинькофф

Сразу скажу, что процедура не быстрая. Если решили оформить онлайн заявку, получите карту максимум через неделю, а в случае расторжения договора, необходимо предупредить банк минимум за 30 дней до нужной даты. Кроме этого, необходимо выполнить такие условия:

- полностью погашенная кредитная задолженность;

- подача заявления по телефону;

- блокировка карты;

- получение уведомление, что карта неактивна, а счет закрыт.

После этого можно разрезать пластик пополам или же отправить его банку заказным письмом. Последнее правило считается одним из общепринятых советов по личной финансовой безопасности. А для тех, кому интересно, что такое овернайт, как банки или брокеры могут брать в долг средства у своих клиентов — читайте ответы на www.iqmonitor.ru.

Подводные камни кредитки от ТН банка

Прежде всего, это процентная ставка. Хоть на сайте и указана ставка 12% в год, в расписанном варианте условий пользования продуктом уже видим 29,9%, а 12% — только стартовый показатель.

Популярная кредитная карта Сбербанка все же имеет более точные условия. Еще один нюанс — деньги не всегда моментально заходят на счет.

Например, у вас завтра граничный срок оплаты, вы вносите средства сегодня, но они могут быть зачислены в течение 3-х банковских дней.

https://www.youtube.com/watch?v=y7YvBBqReZw

Как следствие, появляется просрочка, за которую нужно платить штраф и пеню.

Во втором квартале увеличился спрос на кредитную карту Тинькофф, которая позволяет 120 дней пользоваться средствами для погашения других займов без процентов, и по отзывам это просто хороший вариант срочно найти деньги для оплаты, чтобы не испортить кредитную историю. Дело в том, что если вы переводите с карты средства, то минимальный процент 30%, а максимальный — 49,9%. Средняя ставка по кредиту в банке в 2, а то и 3 раза ниже.

Отзывы о кредитной карте Тинькофф

Думаю, что люди, которые пользуются таким банковским продуктом не владеют самой дорогой вещью в мире, но при этом с помощью инструмента могут осуществлять солидные покупки.

Читая мнения владельцев инструмента, сразу видно, что для многих приоритетным аспектом остается высокий кредитный лимит. А вот снятие наличных обходится весьма дорого. К слову, это практика многих банков таким образом мотивировать клиента делать безналичный расчет.

Положительный момент — различный льготный период в зависимости от целевого направления трат, а также система бонусов «Браво». Вы будете получать 1% за свой бонусный счет от всех покупок, которые оплачены картой. Если же приобретаете спец предложения банка, тогда от 3 до 30%.

Далее перерасчет осуществляется по принципу 1 балл — 1 рубль. Использовать эти средства можно за оплату ж/д билетов, ужина в ресторане.

Читая отзывы, возникает вполне логичный вопрос — в чем подвох. Во-первых, проценты за снятие весьма солидные, и плюс к ним добавляется обязательный платеж. Во-вторых, не совсем понятная и закрепленная ставка за использования кредита.

В-третьих, возможность только раз в полгода увеличивать кредитный лимит не сильно привлекает клиентов.

Если нет другой возможности, и все же без кредитки не обойтись, тогда стоит обратить внимание на этот продукт, подкупающий оперативностью оформления и тем, что никуда не надо ходить.

Если впервые берете займ, то не выбирайте изначально максимальный показатель кредитного лимита, поскольку система может не одобрить такую заявку.

В итоге, хочу подчеркнуть: размер комиссий, условия пользования картой — средние на рынке, но для того, чтобы они не стали для вас неприятным моментом, изучайте наперед их в договоре.

Желаю обходиться без привлеченных средств от банка, но, если уж нет, тогда получить карту быстро и продуктивно с ней работать.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

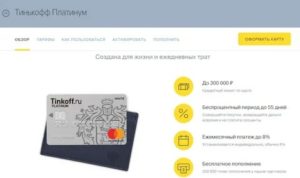

Кредитная карта Тинькофф Платинум — условия и проценты, отзывы клиентов 2019

Кредитная карта Tinkoff Platinum – продукт, о котором ходит много слухов. Он может казаться выгодным и грабительским одновременно. Некоторые его ненавидят за высокие проценты и большие штрафы, некоторые – любят за отличный кэшбек и удобство использования.

Чтобы лучше понять, что из себя представляет этот пластик, достаточно взглянуть на краткие условия и тарифы карты.

| Процентная ставка, в год | от 12 до 29,9% (при просрочках и на снятие – до 49.9%) |

| Стоимость выпуска | 0 руб. |

| Стоимость использования | 590 руб. |

| Комиссии | 2,9% + 290 рублей за снятие в банкомате |

| Льготный период | 55 дней (до 365 дней у партнеров) |

| Кредитный лимит | до 300 тысяч рублей |

| Неустойка за просрочку | 19% годовых + штраф 590 рублей |

| Неустойка за сверхлимитную задолженность | 390 рублей |

| Минимальный платеж | 8% (минимум 600 рублей) |

| Кэшбек | до 30% |

| Бонусная программа | баллы «Браво» (1 балл – 1 рубль) |

Более подробный обзор подводных камней в частности и карты Tinkoff Platinum в целом лучше прочитать чуть ниже – мы расскажем, в чем основные особенности, проблемы и приятные плюсы карты.

Плюсы и минусы Tinkoff Platinum

Кредитная карта Tinkoff Platinum – довольно спорный продукт, рассчитанный на не совсем внимательных клиентов и обладающий большим количеством штрафов и комиссий. Но при грамотном пользовании может быть даже больше выгоден, чем кредитки других банков.

https://www.youtube.com/watch?v=8aDeYyxtR1g

Для начала рассмотрим плюсы и минусы карты:

|

|

Исходя из плюсов и минусов можно сделать вывод, что карта удобна только тем, кто не допускает просрочек и предпочитает расплачиваться картой, а не наличными. Кроме того, в идеале желательно вкладываться во льготный период, чтобы не допустить оплаты процентов.

Как правильно пользоваться кредиткой Tinkoff Platinum

Поскольку банк Тинькофф не имеет специальных офисов для обслуживания клиентов, получение и активация карточки, а также понимание основных принципов ее работы, может быть проблематичным. Но в целом разобраться довольно легко – основные аспекты расскажет оператор, остальное можно прочесть в договоре у курьера.

Заказ и активация карты

К сожалению или счастью, у банка Тинькофф нет офисов по стране, которые обслуживали бы клиентов. Поэтому придется обойтись онлайн-заказом карты. Это можно сделать, воспользовавшись специальной формой на сайте.

Как вообще выглядит процесс заказа кредитки Платинум:

- Заходите на сайт банка Тинькофф.

- Заполняете анкету заявки, которая состоит из четырех разделов. Придется поделиться персональной информацией вроде данных паспорта или номера телефона. В этой же анкете выбираете желаемый кредитный лимит карты.

- Ждёте, пока банк рассматривает вашу заявку на кредитный пластик.

- В случае необходимости общаетесь с сотрудниками банка – возможно, им потребуется что-то уточнить.

- После получения положительного ответа договариваетесь, куда и когда доставить карту.

- Ждёте, пока курьер привезет кредитный пластик.

Не переживайте, что курьер каким-то образом воспользуется вашими деньгами. До получения карта неактивна – банк продумал систему безопасности так, что никто, кроме владельца, не сможет заставить её работать.

Для активации карты необходимо:

- Перейти на сайт банка.

- Ввести номер карты и срок действия.

- Впечатать кодовую дату.

- Получить уникальный пин-код: первые две цифры появятся на экране, последние две придут в сообщении на телефон.

После этого можно легко сменить код на удобный вам или продолжить пользоваться старым. Кстати, карточку обязательно нужно подписать – без этого она официально не может считаться действительной.

Льготный период: особенности, партнеры и рефинансирование

Льготный период у карты Тинькофф Платинум стандартный для большинства банковских продуктов – 55 дней. На сайте есть удобный калькулятор, который показывает, как именно действует льготный период. Поясним вкратце.

Допустим, вы получаете выписку 15 числа каждого месяца. И тогда, например, с 15 ноября по 15 декабря у вас есть 30 дней на то, чтобы потратить определенную сумму денег.

С 16 декабря начинается новый расчетный период, и у вас есть еще 25 дней, чтобы успеть вернуть задолженность в рамках льготного периода. До 9 января вам необходимо внести хотя бы минимальный платеж, чтобы кредит не считался просроченным.

При этом вы можете снова тратить деньги – их придётся возвращать уже с 16 января, так как траты были совершены в новый расчетный период.

Интересно, что кредитка имеет отдельную функцию «рефинансирование». Если использовать кредитный лимит на погашение задолженности в другом банке, то льготный период вместо стандартных 55 дней будет 120 дней. Но это необходимо оформить как специальную услугу «Перевод баланса в Тинькофф».

И последнее, что касается беспроцентного периода: сеть партнеров банка Тинькофф. На некоторые товары и услуги, в зависимости от договоренностей банка и магазинов, можно получить беспроцентную рассрочку длительностью до 365 дней. Но условия желательно уточнять непосредственно на месте.

Тарифы и условия по карте Tinkoff Platinum

По сути, кредитка Тинькофф Платинум ничем особенным в рамках тарифов не выделяется. Кредитный лимит не самый высокий, всего 300 тысяч рублей, по сравнению с другими картами (если сравнивать в заявленной категории «Платинум», а не фактической World).

При этом годовая ставка составляет от 12%, что довольно-таки мало для кредитной карты, до 29,9%. Но это только при условии, что клиент не пропустил ни одного минимального платежа и не снимал наличные с карты.

Если же снимал или пропускал – ставка может подняться вплоть до 49,9%.

Обслуживание карты обойдется в 590 рублей – не много, но и не совсем уж мало. Средняя цена за карту такой категории. Но зато не радуют высокие комиссии на снятие наличных. Придется заплатить 290 рублей и 2,9% от суммы сверху. Так что снимать небольшие суммы (например, чтобы сходить на рынок за мясом) совершенно невыгодно.

https://www.youtube.com/watch?v=0W8TO5v_o5Q

Чтобы не допустить просрочки платежа, каждый месяц придется вносить минимальный платеж. Его размер устанавливается индивидуально и не превышает 8% от задолженности. Но при этом минимальный размер этого платежа – 600 рублей, даже если сумма покупки составила, например, 1000 рублей. Так что для небольших сумм «правило восьми процентов» не действует.

Если вовремя не заплатить по кредиту, придется столкнуться со штрафом: нужно будет доплатить банку 590 рублей. Кроме того, на всю сумму просроченного кредита будет наложена неустойка в размере 19% годовых вдобавок к уже имеющимся процентам. Действовать она будет в течение всего следующего за просрочкой расчетного периода. После своевременной выплаты следующего взноса неустойка будет снята.

Критерии для клиента

Чтобы оформить кредитную карту Tinkoff Platinum, клиент должен соответствовать минимальным (действительно минимальным, вполне выполнимым) требованиям банка:

- возраст от 18 до 70 лет включительно;

- наличие паспорта РФ.

Официально банк не требует наличие стажа, постоянной работы и дохода, а также прочих стандартных запросов. Но будет лучше, если они все-таки есть – это позволит с большим шансом получить одобрение как карты в принципе, так и желаемого кредитного лимита (а не самого маленького).

Дополнительные возможности кредитной карты Tinkoff Platinum

Помимо уже перечисленных возможностей вроде более длинной рассрочки у партнеров банка Тинькофф и возможности рефинансирования кредита с помощью карты Tinkoff Platinum есть также довольно приятный кэшбек. Правда, начисляется он в виде баллов и может быть потрачен на рестораны или поездки на поездах. Бонусная программа называется «Браво».

Баллы «Браво»

За каждую покупку начисляется кэшбек в виде баллов. За обычные приобретения можно получить только 1% от потраченной суммы. Но за покупки в рамках специальных предложений, активируемых в интернет-банкинге Тинькофф, можно заработать значительно больше кэшбека – от 3 до 30%.

Есть несколько вариантов, как можно использовать баллы «Браво»:

- Обменять на реальные деньги по курсу 1 балл – 1 рубль.

- Потратить на покупку билетов на поезд.

- Расплатиться за счёт в ресторане.

Если активно и правильно тратить деньги (как свои, так и кредитные) по кредитке Тинькофф Платинум, то можно быстро накопить на отпуск или неоднократно сходить в приятный ресторан с хорошей компанией. Либо же не беспокоиться и просто получить возврат в виде денег.

За некоторые операции по карте банк ожидаемо не начисляет кэшбек:

- снятие наличных;

- пополнение карты;

- перевод денег другим людям или на электронные кошельки;

- оплата товаров или услуг не картой, а через Мобильный или интернет-банк (кроме покупок в категориях «Театры», «Кино» и «Концерты»).

При этом кэшбек не начисляется также за совершение операций, относящихся к следующим МСС: 4812, 4813, 4814, 4816, 4829, 4900, 6012, 6050, 6051, 6211, 6529, 6530, 6531, 6532, 6533, 6534, 6536, 6537, 6538, 6540, 7299, 7311, 7372, 7399, 7995, 8999.

Можно оплатить до 100% стоимости товара или услуги за счет баллов. При этом все, что меньше 1 рубля, всегда будет приравнено к 1 баллу. То есть обед в ресторане обошёлся в 999 рублей 1 копейку, то будет списано 1000 баллов.

Обзор отзывов на кредитную карту Tinkoff Platinum

Как правило, отзывы людей о карте Tinkoff Platinum делятся на две категории – отклики людей, внимательно прочитавших договор и не допускающих просрочек, и отзывы не слишком внимательных или добросовестных клиентов, чаще всего переплачивающих из-за собственного недосмотра или постоянных просрочек. Очень многие клиенты жалуются на «хитрые» способы начисления комиссий, штрафов и пеней. Кроме того, многим не нравится, что если вовремя не снять галочки при оформлении карты со страхования кредита и оплаты мобильного банка, то придется переплачивать определенную сумму за пользование кредитом.

https://www.youtube.com/watch?v=MO5G_xkNNI8

Если отбросить отзывы, касающиеся собственной невнимательности клиентов, то многие пользователи хвалят карту за удобство, хорошую «балльную» программу за траты и хороший льготный период. При правильном использовании карта может быть действительно удобной.

Отзывы клиентов

Кредитная карта Тинькофф Платинум: условия и проценты при снятии наличных, отзывы, подводные камни

Все банки в большом количестве выпускают кредитные карты, что говорит о спросе на этот кредитный продукт на рынке.

Что же сделало кредитки популярными? Кредитные карты банка — реальная замена классическим потребительским кредитам.

Традиционные займы оформляются на нужды продолжительного пользования (покупка автомобиля, ремонт квартиры и прочее) с отсрочкой платежей на несколько месяцев, а то и лет.

Кредитная карта используется клиентом на любые текущие покупки. Кредиткой удобно и просто рассчитываться в продуктовых магазинах и магазинах одежды, супермаркетах и гипермаркетах, ресторанах и парикмахерских, интернет-магазинах — везде, где есть платежный терминал. А такой терминал есть сейчас даже в сельских магазинах.

Грамотное использование кредитной карты

Но пользоваться кредитной картой нужно грамотно! Держатель карты должен всегда держать в голове, что на карте деньги не его, а банка, и их рано или поздно придется отдавать. Не стоит платить взятыми в долг деньгами всегда и везде, покупать все, что вам хочется. Иначе, не замтетив, взвалите себе на плечи непосильный долг.

Банки при выдаче карты объявляют льготный период, за время которого держатель кредитки может погасить взятые в займ деньги без уплаты «грабительских» процентов.

Почему банки ведут себя как щедрые ваши друзья, что дают в долг без процентов на целых 30-50 дней? Потому что грамотно пользоваться кредитными картами могут далеко не все заёмщики.

Деньги потрачены, по завершению беспроцентного периода платить нечем, банк начнет начислять проценты за использованную денежку. А по кредитной карте они обычно выше, чем по потребительским займам.

Многие держатели кредиток не умеют правильно рассчитывать срок льготного периода (грейс — периода). И это незнание тоже часто приводит к образованию задолженности.

И только при стабильном доходе, при четком понимании правил пользования кредиткой и базовой финансовой грамотности кредитная карта станет для держателя другом и помощником.

Документы для получения кредитной карты

У большинства клиентов сложностей с получением кредитки по сравнению с потребительскими займами не возникает, так как лимит средств на ней меньше, а процент выше.

Если вы:

- гражданин РФ;

- ваш возраст от 21 года до 60 лет

— можно смело обращаться в банк за оформлением кредитной карты.

Однако условия по использованию заемных средств в разных банках могут существенно различаться.

Для получения минимального лимита по кредитке можно обойтись:

- анкетой-заявлением по форме банка,

- паспортом и, например,

- страховым свидетельством.

Желающим получить значительную сумму займа придется предоставить:

- Справку о доходах 2-НДФЛ или иные документы, которые указывают на вашу платежеспособность.

- Плюсом будет хорошая кредитная история.

Условия получения кредитной карты в Тинькофф банке

Согласно «народному» рейтингу, куда вошли 50 лучших банков, первую строчку в этом списке занимает Тинькофф банк.

Организация была создана в 2006 году и изначально взяла курс на выдачу кредиток населению. Банк не имеет территориальных филиалов и отделений для обслуживания населения.

Общение сотрудников с клиентом происходит в режиме телефонной связи, средствами интернетовских онлайн-сервисов .

Карточки клиентам доставляются курьерской службой банка. На месте сотрудник сделает на телефон фото вашего паспорта и ваше фото и отправит в офис. Так банк обеспечивает безопасность финансовых операций, страхуется от мошенничества. В конверте, который передаст вам курьер, кроме карты должны присутствовать документы:

- копия лицензии Тинькофф Банк;

- копия свидетельства об участии банка в системе обязательного страхования;

- условия банковского обслуживания;

- тарифы банковского обслуживания;

- анкета — договор в 2х экземплярах;

- памятка о пополнении счета;

- список организаций — партнеров.

Процедура подписания договора отнимет у вас около 10 минут. Активировать карту можно в тот же день по телефону или через интернет.

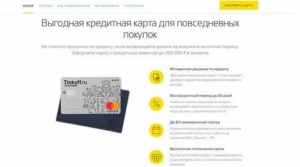

Тарифы карты Tinkoff Platinum

Самый востребованный продукт банка — карта Тинькофф Платинум.

https://www.youtube.com/watch?v=pfu4tbGB9ew

Что предлагается по данной карте:

- Кредитный лимит до 300 000 руб. Размер устанавливается для каждого клиента индивидуально и напрямую зависит от его доходов. Если вы активно пользуетесь картой и вовремя погашаете задолженность, выданная сумма автоматически вырастет. Увеличить лимит по вашему запросу нельзя.

- Льготный период составляет 55 дней. Следует помнить, что период беспроцентного пользования деньгами применяется только при безналичной оплате покупок. Если долг вовремя не погашен, на потраченную сумму начинает начисляться процент от 0,04% до 0,08% за каждый день просрочки. Как правильно рассчитать этот грейс-период поговорим дальше.

- При снятии в банкомате наличных денег с карты снимется комиссия за проведение операции 2,9% плюс 290 рублей, и на снятую сумму с этого момента начнет начисляться процент от 0,08% до 0,14% в день.

- Минимальный платеж индивидуально рассчитывается каждый месяц так, чтобы он не превышал от 6% до 8% от суммы долга. Пополнение наличными у партнеров в любой из 300 000 точек пополнений. Список партнеров будет выдан вместе с картой. Пропускать дату минимального платежа не стоит, банк вас оштрафует, и процент за пользование заемными деньгами вырастет.

- Годовое обслуживание карты составляет 590 руб.

- Бесплатно информирование о действиях с вашей картой: о выпуске карты, о пополнении карты, об активации карты, о блокировке карты, о всех операциях в интернет-банке и мобильном банке.

Ежемесячно банк формирует счет-выписку за прошедший расчетный период. Доставка выписок осуществляется по e-mail или по почте.

Бонусная программа карты Тинькофф «Браво»

Теперь о приятных бонусах. Держатель карты подключается к бонусной программе карты Тинькофф «Браво»:

При оплате любых покупок картой на ваш счет возвращается 1% от потраченной суммы баллами (100 руб. — 1 балл) и до 30% по спецпредложениям. 1 балл равен 1 рублю. Баллы набираются в течение месяца, зачисляются в конце месяца, тратить можно на следующий. Максимальное количество баллов в месяц 12 тысяч при наличии акций, без них 6000.

Алгоритм оплаты баллами

Делаете покупку, оплачиваете картой ее стоимость, входите в личный кабинет банка и возмещаете стоимость покупки баллами. После подтверждения баллы будут списаны с карты. Что касается потраченных на это денег, то они вернутся на счет только в течение следующих суток.

Стоит учитывать следующие ограничения бонусной программы:

Нельзя обнулить все баллы с карты (хоть один из них должен остаться); нельзя дробить баллы на части, поэтому правильно подбирайте покупку, за которую хотите заплатить баллами (сумма покупки = сумме баллов — 1 балл).

При снятии наличных, переводах на другие банковские счета, оплате различных платежей бонусы начисляться не будут.

Основные правила пользования кредитной картой

Карта станет полезным и удобным продуктом при соблюдении нескольких правил:

- оплачивать покупки только картой,

- наличные денежки не снимать,

- отслеживать свои расходы с помощью мобильного телефона,

- не совершать импульсивных покупок, не ответив на вопрос: «а очень ли вам это надо?»,

- и обязательно соотносить свои расходы с доходами.

Как правильно рассчитать льготный период

Чтобы не опоздать с оплатой долгов, нужно правильно определить льготный период. По картам Тинькофф льготный срок рассчитывается на основе отчётного периода. Начало отчетного периода — дата выдачи карты. Поэтому отчет 55 дней надо начинать с даты выдачи карты, а не с даты покупки.

Чтобы не запутаться, старайтесь получить карту в первых числа месяца. Подсказкой является и дата получения счета — выписки по карте, они приходят в первый день нового отчетного периода.

Отзывы

На страницах интернет-ресурсах можно прочитать сотни отзывов о кредитных продуктах Тинькофф-Банка. Считать их все объективными трудно. О проблемах напишут, а если нет проблем, то о положительном пишут реже. А проблемы возникают из-за несоблюдения, незнания, беспечности самих держателей карт.

Необходимо помнить одно: абсолютно бесплатных кредитов с возможностью использования карты не существует. И при соблюдении всех описанных выше правил и условий возможность использовать заемные деньги на короткий срок без значительных потерь с картой Тинькофф Платинум существует. А за счет полученных баллов можно даже остаться в плюсе.

Кредитная карта Тинькофф Платинум в чем подвох в 2020 году? Реальные отзывы, стоит ли пользоваться, плюсы и минусы

- Банковские карты

- Тинькофф Банк

Заполните анкету за 5 минут и получите кредитную карту Тинькофф

Карта Тинькофф Платинум пользуется наибольшей популярностью среди клиентов банка по сравнению с другими продуктами. Разберем реальные отзывы владельцев пластика, и стоит ли пользоваться данной услугой.

Кредитная карта Тинькофф в чем подвох в 2020 году

Рассмотрим подводные камни, на которые стоит обратить внимание.

Условия по грейс-периоду

Пользователи кредитных карт применяют понятия честного и нечестного льготного периода. Они употребляются людьми, но не являются официальными.

https://www.youtube.com/watch?v=9LpbwJeWxJQ

Чтобы не запутаться, вспомним, что такое льготный или грейс-период – это беспроцентный срок для погашения долга, он делится на расчетный и платежный период.

Для примера возьмем грейс в 55 дней. С первого дня владения картой, клиент может совершать покупки с кредитки. Через месяц он получает выписку. Это расчетный период, который равен календарному месяцу и составляет 30 дней. Не путайте начало льготного периода с первой операцией по кредитке.

В платежный период клиент погашает заем или вносит минимальную сумму, в примере ниже, он равен 25 дней. То есть 30 дней на расходные операции и 25 на возмещение займа.

При честном льготном периоде человек оплачивает долговые обязательства по операциям, которые он совершил за предыдущий месяц.

Пример:

Условно, у вас две покупки с 1 по 30 марта и одна за 8 апреля. Внести деньги на пластик нужно только за два товара до 24 апреля, купленные в марте. Приобретение в апреле за пределами первого расчетного периода и оплачивается во втором.

Грейс называют нечестным, если банк требует выплатить полную сумму по карте к 24 апреля. Тинькофф использует честный льготный период. Подвох состоит в операциях по кредитке, которые не входят в условия грейса.

Возьмем передвижение денег на карту другого банка. Если вы после совершения операции перевода, внесете сумму с процентами за него на кредитку, банк зачислит деньги на покрытие основного долга за покупки.

В договоре прописано, что средства, которые поступают на Тинькофф Платинум, в первую очередь отправляются на погашение обязательств по льготному периоду. И только потом на сделки с начислением процентов.

Если в ситуации грейса в 55 дней и расчетном периоде с 1 по 30 марта заемщик купил товары по карточке на 10.000 рублей, внести полную сумму или минимальный обязательный платеж нужно до 24 апреля. Еще клиент перевел в марте 5.

000 рублей с карты Тинькофф банка на счет другой организации. С этой суммы на следующий день начнется зачисление процентов.

Чтобы погасить долг за операцию, нужно сперва выплатить 10 тыс. рублей за покупки, то есть обнулить заем.

Только после этого можно вернуть средства за перемещение денег на карту другого банка.

Онлайн-перевод в иную финансовую организацию засчитывается как операция снятия наличных, где фиксированная сумма снятия составляет 2,9% от суммы + 290р. При этом другой банк может взимать свою комиссию. Нужно быть внимательными и узнавать информацию заранее.

Основываясь на вышесказанном, лучше не осуществлять сделки, которые не входят в льготный период.

Расходы на страховую защиту в 2020 году

Расскажем о дополнительных издержках, информации о которых нет в тарифных планах. Ежемесячные траты на страховку – клиент платит 0,89% от остатка долга. Таким образом, банк понижает риски непогашения кредитов.

Чтобы услуга не подключалась автоматически, нужно поставить отметку в онлайн-заявке об отказе. Если при открытии карты, вы этого не сделали, и программа уже подключена, от нее можно отказаться.

Еще банк начисляет штраф за просрочку платежа в 590 рублей, он взимается один раз.

Заполните анкету за 5 минут и получите кредитную карту Тинькофф

Карта Тинькофф Платинум отзывы пользователей

Решение приобрести кредитную карту – это серьёзный шаг, который нужно сделать осознанно. Если выбор в пользу пластика принят, встает еще один вопрос. Как из многочисленных продуктов на рынке банковских услуг выбрать нужный?

Чтобы объективно оценить кредитную карту Тинькофф Платинум, рассмотрим отрицательные и положительные отзывы, с чем могут столкнуться клиенты и как избежать неблагоприятных исходов. Сопоставим за и против, и решим, стоит ли оформлять заем.

Положительные отзывы

Проанализируем позитивные отзывы по кредитной карте Тинькофф до 55 дней:

- Стоит отметить, что пользователи карты Тинькофф Платинум пишут об удобствах онлайн-банкинга и беспроцентного периода. А именно самостоятельный контроль действий с операциями через личный кабинет, где всегда можно найти статистику расходов и многое другое.

- Существует возможность повышения кредитного лимита.

- Из плюсов в отзывах выделяют, что карта Тинькофф Платинум имеет кэшбэк в виде балов.

- Быстрая работа сотрудников банка.

- Отсутствие проблем из-за своевременного погашения долга минимальными суммами.

У банка есть еще одна похожая услуга: кредитная карта Тинькофф со льготным периодом 120 дней. Не стоит путать два разных продукта. Эта карточка помогает закрывать долги в других банках, и не платить за это проценты 120 дней, но минимальный обязательный платеж все же придется вносить.

https://www.youtube.com/watch?v=jE-UQpLIoBg

Изучить обязательства и возможности карточки можно по ссылке. Пользователям пластика нравится реальность длительной рассрочки в четыре месяца. Это очень выгодно, если задолженность в другом банке большая. А также быстрое принятие решения об одобрении услуги, после заполнения анкеты на сайте Тинькофф. Если банк дал положительный ответ, он закроет ваш кредит за 2-3 дня.

Заполните анкету за 5 минут и получите кредитную карту Тинькофф

Отрицательные отзывы

В рецензиях на кредитную карту Тинькофф Платинум говорится, что у банка есть подвохи, которые не показаны в тарифном плане. Их нужно знать обязательно, чтобы не столкнуться с серьезными последствиями.

- Например, процент за снятие наличных или ежемесячные траты на страховку. За незнанием условий договора или невнимательным отслеживанием операций, абоненты попадали в долговые ямы, из которых тяжело выбраться.

- Пользователи акцентируют внимание на высокой учетной ставке от 12 процентов годовых. Напоминаем, что Тинькофф банк не благотворительная организация и снимает деньги только за просрочку выплат. Если перечислять требуемую сумму без опозданий, то выплачивать дополнительные проценты не нужно.

- Клиенты пишут о возникновении проблем в других банках. Подчеркнем, что данные о состоятельности портятся при пропуске платежей в любом финансовом учреждении.

В отзывах на кредитную карту Тинькофф Платинум с беспроцентным периодом 120 дней аналогичная ситуация.

Например, пользователь сайта отзовик пишет, что после оформления услуги, рассрочку длительностью в 120 дней она не получила и выплатить долг полностью нужно было в первый месяц льготного периода.

Девушка не внимательно ознакомилась с документами при заключении договора с банком. Перед подключением услуги, лучше всего, чтобы существующий кредитный лимит клиента был закрыт. Потому что при перечислении ежемесячного платежа сначала снимается долг за покупки и снятие наличных, а потом на покрытие кредита в другом банке.

Заполните анкету за 5 минут и получите кредитную карту Тинькофф

Кредитная карта Тинькофф Платинум плюсы и минусы в 2020 году

Ознакомившись с отзывами пользователей карты Тинькофф, выделим недостатки и преимущества пластика.

Карточка приобрела популярность благодаря выгодным условиям, которые предлагает банк:

- Сумма кредитного лимита до 300.000 рублей.

- 55 дней использования без процентов.

- Получение бесплатного годового обслуживания, если избегать просроченных выплат и нарушений больше года.

- Заказать карту можно онлайн, не нужно стоять в очередях.

- Банк за 2 дня принимает решение о выдаче Тинькофф Платинум.

- Бесплатное получение и возможность доставки.

- Начисление бонусов, которые можно обменять на ЖД билет или поужинать в ресторане. Но это только с первого взгляда, на самом деле их можно обменять на рубли в личном кабинете и далее можно тратить на любые покупки.

- Присутствует принцип индивидуальных тарифов. На основе данных, которые клиент оставил о себе в заявке, банк устанавливает лимит с вероятностью повышения и процентную ставку.

Недостатки Tinkoff Platinum:

- Кредит в 300.000 рублей получают не все. Банк устанавливает индивидуальные условия и выбирает тариф, опираясь на заработную плату, по которой клиент способен погасить назначенную сумму.

- Платное смс оповещение от 59 рублей в месяц.

- 55 дней без процентов только для безналичных операций.

- За первый год обслуживания взимается комиссия в размере 590 рублей.

- Несмотря на недостатки Тинькофф Платинум, плюсов больше, чем минусов.

Карта не теряет популярность, и количество клиентов увеличивается с каждым годом.

Стоит ли оформлять кредитную карту Тинькофф Платинум в 2020 году

Если у вас иногда возникают ситуации, когда нужно приобрести товар, а средств на покупку временно нет, кредитка может пригодиться. Она также подойдет для части населения, которая не рассматривается финансовыми учреждениями в роли клиентов (студенты и пенсионеры).

Некоторые не считают нужным внимательно изучать документы при подписании договора. Делать это необходимо, чтобы избежать неприятных сюрпризов.

Теперь, зная все нюансы Тинькофф Платинум, каждый сможет самостоятельно решить, подходит ли ему этот продукт.

https://www.youtube.com/watch?v=jSNC4VE4ODg

Исходя из отзывов пользователей, чтобы распоряжаться всеми преимуществами пластика, нужно быть уверенным в своих доходах и запомнить простые условия договора. Стать обладателем карточки, можно заполнив анкету на официальном сайте:

Заполните анкету за 5 минут и получите кредитную карту Тинькофф

— условия, оформление, отзывы")