Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона.

Именно коэффициенты ОСАГО влияют на размер страховой премии. Они рассчитываются индивидуально для водителя или действуют в пределах целого региона. При этом сами страховые компании на законодательном уровне не могут завышать или занижать стоимость страховки.

Для расчета ОСАГО коэффициенты в 2017 году используются следующие:

- ТБ – базовый тариф;

- КТ – территориальный коэффициент;

- КБМ – коэффициент бонус-малус;

- КВС – коэффициент возраст-стаж;

- КО – ограничивающий коэффициент;

- КМ – коэффициент мощности двигателя;

- КС – коэффициент сезонности;

- КН – коэффициент нарушений;

- КП – коэффициент срока страхования.

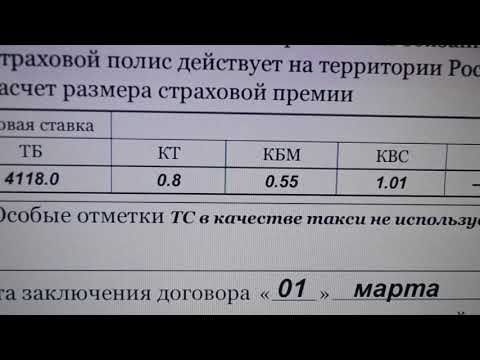

Все значения подставляются в формулу: П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП.

Следует сразу отметить, что дороже всего обойдется покупка полиса новичкам, проживающим в крупных городах. Но чем дальше от мегаполиса и чем опытней будет водитель, тем меньше для него размер страховой премии.

- Базовый тариф

- Территориальный коэффициент

- Класс водителя

- Стаж водителя

- Ограничивающий коэффициент

- Коэффициент мощности двигателя

- Коэффициент сезонности

- Коэффициент нарушений

- Коэффициент срока страхования

- Коэффициенты ОСАГО: базовые ставки и тарифы 2020

- Формула расчёта ОСАГО

- Территориальный

- Бонус-малус

- Возраст и стаж водителя

- Ограничение по количеству водителей

- Мощность двигателя

- Срок страхования

- Сезонный коэффициент

- Коэффициент прицепа

- Особенности расчёта стоимости

- Прописка

- Возраст и стаж водителей, включаемых в договор

- История вождения

- Расценки компаний в вашем городе

- Заключение

- Расшифровка коэффициентов в полисе ОСАГО в 2020 году в таблице — что означает КМ, что такое КТ, КБМ

- Классификация коэффициентов

- Существуют ли скидки?

- Оформите полис прямо сейчас

- Новые тарифы на ОСАГО. Что изменилось и сколько теперь придется платить?

- Как рассчитывается стоимость ОСАГО?

- Какие существуют коэффициенты?

- Что изменилось в системе тарифов на ОСАГО?

- Сколько будет стоить ОСАГО лично для меня?

- Что еще интересного почитать на канале:

- Формула расчета ОСАГО

- Коэффициенты ОСАГО

- Коэффициент бонус-малус

- Ограничения по количеству водителей

- Особенности расчета стоимости полиса ОСАГО

- Возраст и стаж водителей

- 🔥 Видео

Базовый тариф

В самом начале формулы ставится базовый тариф, который затем умножается на все коэффициенты. Он строго прописан в законах и страховые компании не могут его менять. Свой тариф присваивается каждому виду транспорта – легковым и грузовым машинам, троллейбусам, автобусам и так далее.

Также на размер базового тарифа влияет цель использования автомобиля. Он повышается для транспорта, принадлежащего юридическому лицу, и становится еще выше, если машина применяется в качестве такси.

Территориальный коэффициент

Рассчитать коэффициент для ОСАГО можно по территории проживания. Чем больше город – тем он выше. Его показатель варьируется в пределах от 1,5 до 2. Например, коэффициент в Москве составляет 2, а в области – 1,7.

Применяемый коэффициент выбирается по месту регистрации физического или юридического лица.

Класс водителя

КБМ присваивается водителю за безаварийную езду. Он хранится в специальной базе, поэтому остается даже при смене страховой компании. Каждый год, прошедший без ДТП, водителю дается 5% скидки от стоимости страхования. Максимальный размер дисконта – 50%.

Если же произошла авария по вине застрахованного лица, то класс снижается. Минимальная категория «М» не только не дает скидки, но и устанавливает коэффициент 2,45. Это существенно повышает стоимость страхования.

Стаж водителя

Чтобы рассчитать ОСАГО по коэффициентам, необходимо учитывать возраст и опыт водителя. Если машиной будет управлять лицо до 22 лет или со стажем менее 3 лет, то страховая премия будет умножена на 1,8.

Для водителей с большим опытом и возрастом коэффициент составляет 1.

Ограничивающий коэффициент

Не применяется ограничивающий коэффициент, если в ОСАГО вписано до 5 лиц. При использовании неограниченного полиса он возрастает до 1,8.

Поэтому, если вы хотите платить за страховку меньше, стоит подумать о строгом ограничении количества лиц, допущенных до управления транспортным средством.

Коэффициент мощности двигателя

Коэффициент мощности двигателя зависит от количества лошадиных сил. Действуют следующие коэффициенты:

- до 50 л.с. – 0,6;

- 50-70 л.с. – 1;

- 70-100 л.с. – 1,1;

- 100-120 л.с. – 1,2;

- 120-150 л.с. – 1,4;

- выше 150 л.с. – 1,6.

Чем мощнее автомобиль, тем дороже обойдется ОСАГО.

Коэффициент сезонности

Снизить размер страховой премии можно, если заключить договор на небольшой срок. Подходит для сезонного использования автомобиля. Минимально можно застраховаться на 3 месяца, действовать при этом будет коэффициент 0,5. Полная стоимость начинается с 10 месяцев страхования.

Коэффициент нарушений

Размер страховой премии повышается, если водитель умышленно способствовал нарушению ДТП, управлял автомобилем в состоянии алкогольного опьянения, покинул место ДТП или управлял машиной без полиса. В результате коэффициент становится 1,5.

Коэффициент срока страхования

Применяется только при движении транспорта транзитом или для иностранных граждан. Может составлять 0,2 при оформлении на срок до 15 дней и повышаться до 1, если страхование делается на 10 и более месяцев.

https://www.youtube.com/watch?v=s4GLEdHd0U8

Чтобы получить точный размер страховой премии, нужно рассчитать ОСАГО с коэффициентами, учитывая свои показатели как водителя и характеристики автомобиля. Правда и мифы о деньгах в OK

Видео:Как быстро самому рассчитать стоимость ОСАГО без страховой | Калькулятор ОСАГО | Коэффициенты ОСАГОСкачать

Коэффициенты ОСАГО: базовые ставки и тарифы 2020

Стоимость полиса обязательного автострахования различна для разных автовладельцев. Его цена зависит от индивидуальных коэффициентов водителя, и может быть ниже или выше базового страхового тарифа. Рассмотрим, что такое коэффициенты ОСАГО, как они действуют и влияют на расценки страховых компаний.

Формула расчёта ОСАГО

Цена полиса вычисляется путём умножения базовой ставки ОСАГО на все применяемые в расчётах коэффициенты. Их величина устанавливается в соответствии с ФЗ №40, и рядом дополнительных нормативных актов. Используемые в расчётах коэффициенты могут как понижать, так и повышать исходную цену страховки.

Базовый тариф ОСАГО зависит от типа ТС. Меньше всего он для транспорта, относящегося к категориям А и М (мотоциклы, мопеды, квадроциклы, квадрициклы) – от 690 до 1400 рублей за годовой полис. Владельцам легковых автомобилей, используемых для личных нужд, базовая страховка обойдётся от 2 000 до 4 900 рублей.

Самый высокий базовый тариф будет для легковых машин, используемых как такси, для автобусов и тяжёлых грузовиков. Их собственникам базовое ОСАГО обойдётся от 4 до 7,6 тысячи рублей. Это номинальное значение и перемножается на каждый из действующих сегодня коэффициентов.

Законодательство разрешает автостраховщикам изменять базовые величины, по своему усмотрению, в коридоре 40% от базовой ставки.

Территориальный

Согласно первоначальным планам законодателей, с наступлением 2020г. территориальный коэффициент ОСАГО планировалось отменить.

Однако, это решение было временно приостановлено, и он продолжает использоваться при расчетах цены ОСАГО. Устанавливается ТК в зависимости от места проживания собственника автомобиля.

Связано это с более высокими или низкими страховыми рисками – по выплатам компенсаций при попадании застрахованного автомобиля в аварию.

Для некоторых регионов, имеющих неблагоприятную статистику ДТП и большое количество зарегистрированных в них машин, этот коэффициент повышает цену полиса. Для регионов, имеющих низкую плотность автомобильного потока, применяется понижающий коэффициент.

Так, для Москвы он составляет 2, Санкт-Петербурга и Кемерово – 1,9, Краснодара, Уфы, Екатеринбурга, Новокузнецка – 1,8. Ниже базовой ставки обойдётся страхование авто жителям Бурятии, Дагестана, Чечни, Ингушетии, Калмыкии – всего 0,6 от базового тарифа.

Бонус-малус

Класс КБМ был введён в виде бонусного поощрения водителей, соблюдающих ПДД, и не совершающих автомобильных аварий. За каждый безаварийный год класс водителя в рейтинге КБМ повышается на один пункт, что даёт возможность приобретения страховки в следующем году с 5-процентной скидкой. Максимальный размер скидки предоставляется за 10-й класс, и составляет 50% от базовой цены ОСАГО.

Лицам, совершившим ДТП по своей вине, класс КБМ в наступающем году снижается, и полис автострахования обходится дороже. Низший уровень в системе «бонус-малус» даётся за три совершённых подряд аварии, в течение трёх лет. Такому шофёру страховка обойдётся в 2,45 раза дороже, чем её номинал.

Возраст и стаж водителя

Возраст вписываемого в страховку водителя и его стаж нахождения за рулём, также влияют на стоимость страховки. В данном случае цены на ОСАГО будут самыми высокими для лиц, ещё не имеющих стажа вождения, и возрастом меньше 22 лет. К ним с сентября 2020 применяется повышающий цену коэффициент 1,93 (ранее – 1,87).

Для опытного водителя покупка полиса обойдётся намного дешевле, чем для новичка. К примеру, если его стаж превышает 14 лет, а возраст более 59 лет, то страхование автогражданской ответственности обойдётся на 10% дешевле базового тарифа.

Ограничение по количеству водителей

Согласно регламенту ФЗ №40, все полисы обязательного автострахования по числу вписываемых в них лиц бывают двух типов:

- С ограниченным числом.

- Без ограничений.

В первом случае, каждый водитель, допущенный до управления ТС, вписывается в бланк. Для внесения в полис нового человека, нужно обращаться к страховщику. Страховки без ограничений не содержат данных конкретных водителей. При наличии подобного полиса, машиной могут управлять все лица, имеющие на то разрешение от собственника авто.

https://www.youtube.com/watch?v=TQEFo0_OLxg

Неограниченная страховка традиционно обойдётся владельцу авто дороже на 87%. Дело в том, что при внесении нового лица в ограниченный полис, происходит одновременный перерасчёт его цены.

Новые расценки здесь зависят от индивидуальных показателей вписываемого водителя: возраст, стаж, КБМ и т.д. В неограниченный полис никакие новые фамилии не вносятся, и, соответственно, перерасчёты не производятся.

Все возможные риски, связанные с управлением ТС малоопытными или недисциплинированными водителями, закладываются в базовую цену неограниченного полиса.

Мощность двигателя

Коэффициент мощности – ещё один критерий расчёта, который планировалось отменить в 2020 году. Но, в итоге, было решено оставить его до особого распоряжения.

Базовый коэффициент, равный единице, здесь используется для машин мощностью от 50 до 70 л.с. Владельцам автомобилей, с мощностью мотора менее 50 л.с.

придётся платить 0,6 от базовой цены.

Повышающие коэффициенты ОСАГО применяются к ТС, начиная с 70 л.с.:

- От 70 до 100 л.с. – 1,1

- От 100 до 120 л.с. – 1,2

- От 120 до 150 – 1,4

- Более 150 л.с. – 1,6.

Срок страхования

Этот показатель применяется для транспортных средств, зарегистрированных за границей, и используемых в РФ временно. Здесь коэффициент, равный единице, используется лишь при страховании иностранного авто на срок свыше 10 месяцев.

При оформлении полиса на полгода, он будет равен 0,7. А при покупке ОСАГО на самый короткий срок, допустимый в этом случае, – на 5 дней, автострахование обойдётся на 80% дешевле номинала.

Сезонный коэффициент

Срок, на который заключается страховой договор, также влияет на цену полиса для владельца авто. Минимальный срок действия страховки составляет 3 месяца, а максимальный – 1 год. Чем на большее время заключается договор, тем дороже будет конечная цена базового тарифа.

Этот показатель играет роль для владельцев ТС, оформляющих страхование на срок менее 10 месяцев. Если человек пользуется своим авто лишь определённое время года, то ему нецелесообразно покупать ОСАГО на все 12 месяцев. Коэффициент «единица», равный базовой цене, применяется при оформлении договора на срок свыше 10 месяцев.

Самый низкий коэффициент будет для полиса сроком действия 3 месяца – всего 0,5, а при оформлении страховки на полгода – 0,7.

Коэффициент прицепа

Использование при эксплуатации автомобиля прицепа, потенциально повышает риск его попадания в ДТП. Это связано с увеличением общей массы машины, и ухудшением её управляемости. Поэтому, к транспорту, использующему прицепы, применяются повышающие коэффициенты.

При наличии прицепа для легковых авто и мототранспорта, цена ОСАГО повышается на 1,16. Для грузовиков и тракторов этот показатель составит уже 1,24 – 1,4, в зависимости от тоннажа и типа ТС.

Особенности расчёта стоимости

При расчёте цены автомобильной страховки, учитывается целый ряд нюансов, способных понизить, или наоборот, повысить её цену.

Прописка

Прописка вписанного в полис водителя влияет на присвоение территориального коэффициента. С момента введения единой информационной базы ГИБДД, автовладельцы получили возможность регистрировать своё авто в любом отделении Госавтоинспекции. Вся необходимая информация при этом вносится в единый реестр, и доступна к просмотру сотрудникам ГИБДД на всей территории РФ.

Поэтому, место регистрации транспортного средства для исчисления территориального коэффициента потеряло актуальность. Присваивается он теперь, исходя изместа регистрации водителя. При этом законодатели логично предполагают, что машина чаще всего будет эксплуатироваться именно в том регионе, где проживает её владелец.

Возраст и стаж водителей, включаемых в договор

Неопытные водители, не имеющие солидного стажа нахождения за рулём, более всего рискуют попасть в ДТП. Это касается и молодых граждан, садящихся за руль. Как правило, водительская дисциплина и ответственность у них ниже, чем у представителей старшего поколения.

Поэтому, при внесении в полис молодого, или неопытного шофёра, владельцу авто следует быть готовым к дополнительным расходам при перерасчёте цены ОСАГО.

История вождения

Насколько водитель соблюдает ПДД, можно определить по его классу КБМ. Чем дольше стаж безаварийного вождения, тем выше его личный уровень в системе «бонус-малус».

Узнать личный класс КБМ можно на сайте Союза автостраховщиков, в ведении которого находится вся информационная база. Для этого достаточно отправить запрос системе, введя личные данные водителя, и номер его прав.

Официальный сайт РСА находится по электронному адресу https://autoins.ru/.

Расценки компаний в вашем городе

Законодательство предоставляет каждому автостраховщику самостоятельно устанавливать базовую стоимость ОСАГО, в рамках 40-процентного коридора от базовой цены. Поэтому, цены на полисы в разных страховых организациях могут значительно различаться.

https://www.youtube.com/watch?v=tfyt1K0gEbM

Узнать базовые ставки по ОСАГО по страховым компаниям можно на сайте РСА, где имеется вся актуальная информация о расценках всех членов союза в различных регионах.

Заключение

Окончательная цена ОСАГО зависит от целого ряда дополнительных критериев, выражающихся при расчёте в виде повышающих/понижающих коэффициентов. Зная базовую ставку страховки в регионе проживания, характеристики машины и личные показатели (стаж, возраст, КБМ), водитель сможет самостоятельно рассчитать цену страхования для своего авто.

Видео:В России начал действовать новый коэффициент бонус-малус по ОСАГОСкачать

Расшифровка коэффициентов в полисе ОСАГО в 2020 году в таблице — что означает КМ, что такое КТ, КБМ

Для расчета стоимости применяются формулы. Они включают в себя ряд показателей. Для физических и юридических лиц отличия составляются в размере коэффициентов. Основная формула предполагает перемножение базовой ставки на все применяемые коэффициенты.

Важно отметить, что базовый тариф устанавливается страховой компанией. Это размер должен находится в пределах официально утвержденных показателей ЦБ РФ. В 2019 году были изменены размеры базовых ставок, поэтому необходимо внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

Для клиентов, которым необходимо оформить страховку на автомобиль, важна расшифровка коэффициентов, применяемых в полисе ОСАГО 2019.

Сама формула, по расчетам имеет следующий вид:

Стоимость полиса = БК*КМ*КБМ*КТ*КО*КС*КВС*КСС.

Чтобы правильно выбрать базовую ставку, необходимо выбрать из списка нужно транспортное средство.

В зависимости от категории ТС, базовая ставка может составлять:

- Для мотоциклов и мопедов от 694 до 1407 рублей.

- Для ТС, относящихся к категории В и ВЕ для юр. лиц составляет от 2058 до 2911 руб., а для физ. лиц – от 2746 до 4942 руб. Автолюбителям, которые заняты в таксомоторной деятельности ставка варьирует от 4110 до 7399 рублей.

- Категории С и СЕ зависят от массы ТС. Максимальная масса до 16 тонн, предполагает ставку от 2807 до 5053 руб.

- Масса более 16 тонн – 7227-7609 рублей.

Классификация коэффициентов

Применяются следующие коэффициенты:

- КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

- КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя Коэффициент 0 страховых выплат 1 страховая выплата 2 страховые выплаты 3 страховые выплаты 4 страховые выплаты и более 2,45 0 М М М М 2,3 1 М М М М 1,55 2 М М М М 1,4 3 1 М М М 1 4 1 М М М 0,95 5 2 1 М М 0,9 6 3 1 М М 0,85 7 4 2 М М 0,8 8 4 2 М М 0,75 9 5 2 М М 0,7 10 5 2 1 М 0,65 11 6 3 1 М 0,6 12 6 3 1 М 0,55 13 6 3 1 М 0,5 13 7 3 1 М - КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

№ Возраст, лет Стаж, лет 0 1 2 3-4 5-6 7-9 10-14 Более 14 1 16-21 1,93 1,90 1,87 1,66 1,64 2 22-44 1,79 1,77 1,76 1,08 1,06 1,06 3 25-29 1,77 1,68 1,61 1,06 1,05 1,05 1,01 4 30-34 1,62 1,61 1,59 1,04 1,04 1,01 0,96 0,95 5 35-39 1,61 1,59 1,58 0,99 0,96 0,95 0,95 0,94 6 40-49 1,59 1,58 1,57 0,95 0,95 0,94 0,94 0,94 7 50-59 1,58 1,57 1,56 0,94 0,94 0,94 0,94 0,93 8 старше 59 1,55 1,54 1,53 0,92 0,91 0,91 0,91 0,90 - КО. Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

- КП. Коэффициент применяется в определенный период времени. Он может не применяться в ограниченные периоды времени года.

- КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

- КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

- КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

- КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

- КМ Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

| Мощность двигателя (лошадиных сил) | Коэффициент |

| До 50 включительно | 0,6 |

| Свыше 50 до 70 включительно | 1,0 |

| Свыше 70 до 100 включительно | 1,1 |

| Свыше 100 до 120 включительно | 1,2 |

| Свыше 120 до 150 включительно | 1,4 |

| Свыше 150 | 1,6 |

Существуют ли скидки?

Несмотря на то, что все составляющие расчетной формулы являются утвержденными, окончательная стоимость может меняться. Каждому водителю приятно получить скидку. Однако, страховые компании самостоятельно подходят к расчету, учитывая законодательно утвержденные нормы.

https://www.youtube.com/watch?v=Sm6_knHH-N8

Чтобы сэкономить, необходимо:

- Внимательно ознакомиться с предложениями и выбрать наиболее выгодное.

- Опыт безаварийной езды – шанс получить скидку. Она составляет от 5%. При наличии опыта безаварийной езды более 10 лет, каждый автолюбитель имеет возможность получить скидку до 50%.

Учитывая наличие всех коэффициентов, стоит обращать внимание на то, что ряд из них не зависят от владельца ТС. А такие, как КБМ могут стать приятным бонусом. Достаточно соблюдать ПДД и оставаться собранным и внимательным при управлении ТС.

Оформите полис прямо сейчас

Видео:Как правильно страховаться по ОСАГО. Класс и КБМ (коэффициент Бонус-Малус). Каждому в копилочку!Скачать

Новые тарифы на ОСАГО. Что изменилось и сколько теперь придется платить?

С 24 августа действуют поправки к закону об ОСАГО по индивидуализации тарифов. Теперь расчет стоимости полиса рассчитывается по-другому. Что это значит для меня как автовладельца?

Если коротко, суть изменений в том, что страховые компании смогут предлагать клиентам индивидуальные, более гибкие тарифы. На их размеры будут влиять до 30 различных факторов, а не только место проживания и, скажем, количество ДТП. Итоговая сумма для некоторых владельцев может получиться существенно меньше, для других — больше.

Как рассчитывается стоимость ОСАГО?

giphy.com

Начну с общей формулы, которую принятые поправки не затронули:

Цена полиса = ТБ х КТ х КБМ х КВС х КО х КМ х КС

ТБ— это базовый тариф. Центробанк РФ устанавливает его минимально и максимально возможный размер для каждого типа транспортных средств. До недавнего времени тариф для легковых автомобилей не мог быть меньше 2 746 рублей и больше 4 942 рублей. В пределах этого коридора каждая страховая компания задавала свой ТБ.

Все остальные части уравнения — коэффициенты, которые повышают (если их значение больше 1) или уменьшают (при значении меньше 1) базовый тариф. Они также определяются ЦБ РФ.

Какие существуют коэффициенты?

giphy.com

- Коэффициент территории (КТ) зависит от адреса регистрации автовладельца, который указан в его паспорте, в свидетельстве о регистрации ТС или ПТС. Чем крупнее город, чем больше в нем машин, а значит, и выше риск ДТП, тем больше будет размер коэффициента.

- Коэффициент бонус-малус (КБМ) показывает, насколько аккуратен водитель за рулем.

Если он несколько раз за последний год становился виновником ДТП и страховая выплачивала компенсацию пострадавшим, то при оформлении следующего ОСАГО КБМ может быть максимальным — 2,45. Если же он 10 лет водит без единой аварии, то КБМ для него минимальный — 0,5. Для новичков при покупке первого ОСАГО коэффициент равен 1.

Проверить свой КБМ можно через сайт Российского союза автостраховщиков (РСА). Там же можно узнать и примерную цену своего ОСАГО.

- При расчете коэффициента возраста и стажа (КВС) нужно учитывать не то, сколько человек реально лет провел за рулем, а когда были выданы права. При этом чем старше и опытнее водитель, тем ниже коэффициент.

- Коэффициент допущенных к управлению водителей (КО) равен 1, если в ОСАГО вписан только один автовладелец, и 1,87 (до поправок), если круг допущенных водителей не ограничен.

- КМ — это коэффициент мощности двигателя. Узнать ее можно из ПТС или свидетельства о регистрации авто.

- Коэффициент сезонности (КС) отражает, как часто владелец пользуется машиной. При оформлении ОСАГО на 10–12 месяцев он равен 1.

Что изменилось в системе тарифов на ОСАГО?

giphy.com

1. Новый коридор базовых тарифов. ЦБ РФ расширил его примерно на 10 % в каждую сторону. Вилка ТБ для легковых машин теперь 2 471–5 436 руб.

2. Индивидуальные факторы. И это, пожалуй, главное изменение. Раньше страховая компания могла устанавливать свой базовый тариф ОСАГО внутри коридора ЦБ РФ, но он был един для всех жителей одного региона.

https://www.youtube.com/watch?v=SfUMCTGqsjw

Теперь же каждому водителю она может предложить индивидуальный тариф, который будет зависеть не только от территории, но и от персональных характеристик водителя.

Например, если его лишали прав за вождение в нетрезвом виде, он превышал скорость больше чем на 60 км/ч, проезжал на красный свет, скорее всего, страховая предложит ему максимальный тариф. Аккуратный опытный водитель, напротив, может рассчитывать на более низкий ТБ.

Получается, что новая система тарификации мотивирует автовладельцев быть осторожнее на дорогах. Если раньше «манера езды» влияла только на коэффициент бонус-малус, то теперь и на базовый тариф. А значит, разница в цене на ОСАГО для лихача и законопослушного автовладельца будет еще ощутимее.

Закон не ограничивает количество определяющих факторов. Страховая вправе сама определять те показатели, от которых зависит базовый тариф ОСАГО. Их может быть и 20, и 30. Компания должна разместить этот список на сайте вместе с калькулятором примерной стоимости страховки.

Единственное ограничение к факторам: на размер ТБ не могут влиять национальность, язык, должность, политические или религиозные убеждения клиента страховой компании.

3. Новый размер коэффициентов. Так, коэффициент территории для москвичей снизился с 2 до 1,9, для жителей Петербурга — с 1,8 до 1,72.

Теперь неважно, сколько водителей будет вписано в полис — 2, 3 или больше. Если в ОСАГО указано несколько человек, коэффициент будет 1,94.

На 3–4 % расширился диапазон КВС: теперь для новичков он составляет 1,93 (раньше 1,87), а минимальный КВС для самых опытных автовладельцев — 0,9 (раньше — 0,93).

4. Максимальный размер ОСАГО. До конца августа 2020 года он рассчитывался по формуле: максимальный ТБ, установленный ЦБ РФ, х КТ х 3. Например, за полис москвич не мог заплатить больше 29 652 рублей, а петербуржец — 26 686 рублей.

Теперь же для определения максимальной цены ОСАГО нужно предельный базовый тариф ЦБ РФ умножить на КТ, КБМ, КМ, КО, КВС и КС. В общем, она также будет индивидуальной для каждого водителя.

Сколько будет стоить ОСАГО лично для меня?

giphy.com

Я уже несколько лет приобретаю полис ОСАГО в Страховом Доме ВСК. Оформляю полис онлайн — на официальном сайте компании. После оформления полис хранится у меня в личном кабинете.

Мои исходные данные: 35 лет, водительский стаж — 9 лет, без ДТП — уже 6 лет, машина — отечественный внедорожник 2018 года мощностью 122 л. с.

В прошлом году я заплатил за страховку 6 755 рублей. По старым тарифам в этом году полис должен обойтись мне примерно в 6 000 рублей. Онлайн-калькулятор на сайте ВСК выдал чуть меньшую сумму — 5 843 рубля.

Наверное, приняли во внимание мою осторожность на дорогах. Так что в моем случае изменения в законе и тарифах на ОСАГО точно не привели к дополнительным тратам на страховку.

И это дополнительный стимул водить аккуратно.

Рассчитать ваш новый тариф ОСАГО можно за 2 минуты на официальном сайте Страхового Дома ВСК.

Что еще интересного почитать на канале:

Потеряла документы на машину. Как их восстановить и сколько это будет стоить?

Что делать, если с охраняемой стоянки угнали автомобиль?

Формула расчета ОСАГО

Тарифный коридор, в пределах которого можно устанавливать стоимость ОСАГО, находится на строгом контроле у регулятора, им выступает Центробанк РФ. Цена зависит от нескольких факторов, поэтому для каждого владельца автомобиля она отличается.

Стоимость определяется по формуле, где базовая ставка ОСАГО перемножается на коэффициенты.

Формула расчета ОСАГО: Т = ТБ x КТ x КБМ x КВС x КО x КМ x КС x КН х КПр

- ТБ — базовый тариф

- КТ — территориальный коэффициент

- КБМ — коэффициент бонус-малус

- КВС — коэффициент возраста и стажа

- КО — ограничение количества водителей

- КМ — коэффициент мощности

- КС — коэффициент сезонности (периода использования)

- КН — коэффицент нарушений

- КПр — коэффицент прицепа

Раньше ставка была фиксирована, теперь же компании снижают тарифы для привлечения клиентов. Чаще всего выгодные условия у новичков. Старожилы страхового рынка с крупным именем редко делают скидки. Их козырь – высокий рейтинг надежности.

Коэффициенты ОСАГО

Цена зависит от нескольких показателей. Они повышают или понижают итоговую сумму полиса. Базовый тариф устанавливается Центральным банком России и пересчитывается каждый год.

Страховая компания имеет право выбирать значение только в указанном диапазоне. Перед началом деятельности по новому тарифу она уведомляет РСА и регулятор о его размере.

Самовольные изменения находятся под строгим государственным контролем.

Коэффициент бонус-малус

Показатель выступает в роли регулятора «хорошего поведения» на дороге. Безаварийное вождение вознаграждается снижением цены. Один год без ДТП снижает стоимость на 5%. Для расчётов принимаются только те происшествия, где доказана вина, и была выплачена компенсация.

https://www.youtube.com/watch?v=F8KOghjgkYE

Каждому водителю присваивается один из 15 классов вождения. Первый договор рассчитывается с КБМ 1.0, если избегать аварий, то постепенно класс повышается, бонус-малус уменьшается, стоимость приятно снижается.

Например, новичок за первую страховку платит примерно 15 000 рублей. Проходит год без аварий, следовательно, цена за следующий полис составит порядка 14 250 рублей.

Если в договор включено больше одного человека, то КБМ считается по тому, у кого выше показатель. В страховку невыгодно вписывать водителя с высокой аварийностью.

Ограничения по количеству водителей

КО – это показатель количества допущенных к ТС водителей. На 2020 год установили только два значения:

- 1.0 – можно вписать до 5 человек;

- 1.87 – неограниченное количество.

Увеличение неограниченной страховки с 1.8 до 1.87 действует только для тех машин, которыми управляются физическими лицами. Для юридических лиц показатель остался на прежнем уровне.

Покупка неограниченного полиса означает, что ТС может управлять любой человек с ВУ соответствующей категории.

Особенности расчета стоимости полиса ОСАГО

В каждом деле существуют свои нюансы, и страхование – не исключение. Чтобы не удивляться стоимости или поймать недобросовестного страхового агента, стоит учитывать особенности расчётов полиса. Автовладельцам можно взять на заметку, что электронный и бумажный вариант страховки полностью идентичны и не отличаются по стоимости.

Возраст и стаж водителей

Расчёты стоимости ОСАГО всегда включают в себя стаж и возраст водителя. Это критерии, по которым страховые компании чаще всего выбирают клиентов. Утвердилось мнение, что молодой и неопытный водитель чаще становится виновником аварий на дорогах.

Страховая компания – это коммерческая организация, которая просчитывает риски. Коэффициент возраст-стаж направлен на снижение рисков страховщиков, потому что в случае ДТП они возмещают суммы чаще всего превышающие сумму одного страхового полиса.

Присвоенное значение указывает на опыт водителя. Минимум – 1.0, то категория лиц с водительским стажем больше 3 лет и возраста старше 22 лет. Максимум – 3.0, присваивается молодым людям до 22 лет и стажем меньше 3.

Учитываются все лица, указанные в договоре со страховой компанией. Если в одном полисе указан отец со стажем в 17 лет и сын со стажем в 1 год, то базовый тариф ОСАГО умножается на показатель, присвоенный неопытному сыну. В таких случаях специалисты рекомендуют оформлять неограниченную страховку, она приводит КВС к 1.0 и значительно снижает сумму к оплате.

🔥 Видео

Как рассчитывается ОСАГО, скидки, коэфициэнты.Скачать

Новые коэффициенты ОСАГОСкачать

осаго коэффициентыСкачать

Изменения ОСАГО 2023Скачать

Не переплачивай за ОСАГО! Лёгкий способ проверить КБМ (Коэффициент БОНУС-МАЛУС)Скачать

Самый дешевый и быстрый способ оформить полис ОСАГО онлайн + калькулятор с инструкцией [2023]Скачать

![Самый дешевый и быстрый способ оформить полис ОСАГО онлайн + калькулятор с инструкцией [2023]](https://i.ytimg.com/vi/vqneZzZptM4/0.jpg)

ОСАГО // Что такое КБМ и как сэкономить на ОСАГО?Скачать

Что такое КБМ - Расшифровка коэффициент бонус малусСкачать

коэффициенты осагоСкачать

Как рассчитать стоимость полиса ОСАГО?Скачать

Как рассчитать стоимость ОСАГО самостоятельно?Скачать

КВС ОСАГО Коэффициент возраст-стаж простыми словами. (2019)Скачать

Что такое КБМ, как он меняется, сколько сохраняется, как восстановитьСкачать

Класс водителей по ОСАГО. Коэффициент Бонус-Малус (КБМ) на сайте РСА. Просто о сложномСкачать

ОСАГО: расширение тарифного коридора, базовые ставки, коэффициенты страховых тарифов Закон и ПорядокСкачать

ОГЭ Задания 1 5 Полис ОСАГОСкачать

Тарифы ОСАГО 2024 могут изменить несколько разСкачать