› Кредиты

10.04.2020

Размер процентов

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре.

Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными.

Но если заимодавец намерен получить с организации %, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты

Порядок уплаты можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать % ежемесячно до полного погашения займа (кредита).

Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

Форма уплаты процентов

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата % только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать начисление процентов по договору займа, определите:

— сумму, на которую начисляются проценты; — ставку (годовую или месячную);

— количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней.

Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П.

Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов определите так:

Проценты по полученному займу = × Количество календарных дней в периоде, за который начисляются проценты

Пример расчета % по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб.

Заем предоставлен наличными под 20 % годовых. Изменение процентной ставки по займу не предусмотрено.

По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма составила:

– за февраль:

200 000 руб. × 20% : 365 дн. × 28 дн. = 3068 руб.;

– за март:

200 000 руб. × 20% : 365 дн. × 31 дн. = 3397 руб.;

– за апрель:

200 000 руб. × 20% : 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

— по формуле простых процентов; — по формуле сложных процентов; — с использованием фиксированной процентной ставки;

— с использованием плавающей процентной ставки.

https://www.youtube.com/watch?v=EHWwVTCgu2I

Способ начисления % должен быть прописан в кредитном договоре. Если в договоре не указан способ начисления процентов, то проценты начислят по формуле простых процентов с использованием фиксированной процентной ставки.

Такой порядок прописан в пункте 3.9 Положения ЦБ РФ от 26 июня 1998 г. № 39-П.

Проценты за пользование кредитными средствами банки начисляют на остаток задолженности по основному долгу, который учитывается на лицевом счете организации на начало операционного дня (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Для расчета процентов по договору учитываются:

— фактическое количество дней пользования кредитом; — сумма кредита; — процентная ставка; — число календарных дней в году.

.

Применение простых формул помогает трезво взглянуть на расходы по займу и правильно рассчитать свои финансовые возможности.

Только четкий расчет может дать полное представление о собственных убытках за период пользования займом. Если займ предоставляет знакомый человек, то проверить его расчеты не помешает, это сбережет не только нервы, но и отношения в дальнейшем.

- Определение термина

- Порядок

- Как рассчитать проценты, по займу используя формулы

- За неполный месяц

- Как рассчитать проценты по договору займа — Управление персоналом

- Статья 809 ГК РФ Проценты по договору займа

- Как самостоятельно рассчитать проценты по займу, простая и сложная формулы расчета

- Как рассчитываются простые проценты

- Пример 1

- Пример 2

- Как рассчитываются сложные проценты

- Как рассчитываются проценты за просрочку

- Как рассчитать проценты по займу — формула, правильно, годовые, пример, за неполный месяц, в валюте, по ставке рефинансирования

- Значение термина

- Порядок расчета

- Как рассчитать проценты по займу

- Формула расчета процентов по кредиту. Легко и просто!

- Формула расчета годового процента по кредиту

- Простая формула расчета процентов по кредиту

- Рассчитываем кредит с дополнительными платежами

- Порядок расчёта аннуитетных платежей по кредиту

- Рассчитываем дифференцированные платежи

- А как же разные штрафы?

- Немного о кредитном калькуляторе

- Что влияет на ваши переплаты?

- Последняя рекомендация

- Расчет процентов по договору займа

- Базовые принципы расчета процентов

- Варианты расчета

- Формулы и примеры ручного расчета процентов

- Расчет договорных процентов

- Расчет процентов по договору займа: формула, пример

- Особенности и нюансы долговых договоров

- Расчет процентов по формуле

- Расчет пеней и штрафов

Определение термина

Проценты по займу – это плата за пользование одолженными средствами. В некоторых случаях договор может быть беспроцентным, но это должно быть оговорено в расписке или договоре.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

При отсутствии в бумагах указаний о размере платы при расчетах, применяется ставка рефинансирования, которая устанавливается Центробанком, используется та величина, которая имеется на момент возврата займа.

Если займ должен возвращаться, частями, порядок выплаты процентов должен быть прописан в соответствующих документах.

Порядок

Вычисления производятся с участием обеих сторон, на основании условий, обозначенных в договоре.

Для этого нужны следующие величины:

- сам займ (на него начисляется оплата за пользование деньгами)

- ставка, по которой насчитывается оплата за займ (она может быть годовой, месячной, ежедневной)

- сроки и условия оплаты процентных начислений

- точный срок в днях, в течение которого происходят начисления процентов

- дополнительная переплата, если предусмотрена с точным указанием случаев, в которых она производится.

В расчетах нужно учитывать, сколько дней в году, если год високосный, то в году их 366. Если счет идет помесячно, нужно точно указывать число дней в месяце: 30, 31, 28, 29.

Начисления проводятся, начиная со дня, следующего за днем заключения договора и получения денег, по день, в который средства будут возращены включительно.

Следует знать, как рассчитать проценты по займу, умение определить свои расходы поможет не только аккуратно расплатиться, но и удостовериться, что кредитор честен со своим заемщиком. Особенно если речь идет о частных займах между физическими лицами.

Как рассчитать проценты, по займу используя формулы

Несмотря на то, что в сети есть много кредитных калькуляторов, знать механизм расчетов не помешает, особенно когда речь идет о займах между физическими лицами. Это позволит проверить правильность предстоящих выплат, а также спрогнозировать оплаты в различных обстоятельствах, например, при просрочке.

В случае, если величина взимаемой платы за пользование деньгами не определена заранее, знание правил расчета поможет рассчитать самостоятельно и проверить правильность подсчета процентов второй стороной.

Если в специально не указаны размеры процентных начислений, то расчет производится согласно актуальной ставке рефинансирования, на момент полной оплаты.

Чтобы не упустить важные моменты перед тем, как приступать к расчетам, нужно внимательно ознакомиться со всеми документами по этому займу:

- договор

- дополнительные соглашения, если есть

- график платежей, если выплата по графику обозначена в договоре

- расписка

- квитанции и выписки по произведенным оплатам.

Если нарушены сроки выплат, и в договоре или расписке указаны санкции, рассчитывать нужно, учитывая и этот момент.

За неполный месяц

При получении денег на короткий срок возникает необходимость подсчитать начисления за неполный месяц, формула выглядит так:

Как рассчитать проценты по договору займа — Управление персоналом

- 1 Калькулятор расчета процентов по займу онлайн в 2018 году

- 1.1

- 1.2 Статья 809 ГК РФ Проценты по договору займа

- 2 Как самостоятельно рассчитать проценты по займу, простая и сложная формулы расчета

- 3 Как рассчитать проценты по займу — формула, правильно, годовые, пример, за неполный месяц, в валюте, по ставке рефинансирования

- 4 Расчет процентов по договору займа

- 5 Рассчитать проценты по договору займа в 2018 году — формула, между физическими лицами

- 6 Как рассчитать проценты по договору займу формула пример

Результат расчета данного калькулятора носит справочный характер и не является официальной информацией.

Статья 809 ГК РФ Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов за пользование займом в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов за пользование займом их размер определяется ключевой ставкой Банка России, действовавшей в соответствующие периоды.

2.

Размер процентов за пользование займом может быть установлен в договоре с применением ставки в процентах годовых в виде фиксированной величины, с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины, либо иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

3. При отсутствии иного соглашения проценты за пользование займом выплачиваются ежемесячно до дня возврата займа включительно.

4. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

[/su_box]

договор заключен между гражданами, в том числе индивидуальными предпринимателями, на сумму, не превышающую ста тысяч рублей;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

5.

Размер процентов за пользование займом по договору займа, заключенному между гражданами или между юридическим лицом, не осуществляющим профессиональной деятельности по предоставлению потребительских займов, и заемщиком-гражданином, в два и более раза превышающий обычно взимаемые в подобных случаях проценты и поэтому являющийся чрезмерно обременительным для должника (ростовщические проценты), может быть уменьшен судом до размера процентов, обычно взимаемых при сравнимых обстоятельствах.

[/su_quote]

(Статья 809 в ред. Федерального закона от 26 июля 2017 г. N 212-ФЗ — Собрание законодательства Российской Федерации, 2017, N 31, ст. 4761)

article/16593/

Как самостоятельно рассчитать проценты по займу, простая и сложная формулы расчета

Умение рассчитать проценты по займу — важный элемент финансовой грамотности. Оно помогает еще до заключения договора определить, хватит ли вам денег для выплаты займа. А после получения денег — подсчитать, сколько вам придется отдать. Рассчитать проценты можно по нескольким формулам, которые приведены в этой статье.

https://www.youtube.com/watch?v=U5B2UHmtivY

По сути, процент по займу – это плата за использование заемных средств от числа их получения. Условия и сроки уплаты процентов оговариваются в договоре займа.

Чтобы самостоятельно подсчитать, сколько процентов вам нужно будет уплатить, необходимо знать:

- Размер предоставленного займа

- Размер и тип процентной ставки (ежедневная, месячная или годовая)

- Срок, за который начисляются проценты

- Наличие и размер дополнительных платежей

Формула расчета процентов по договору займа зависит от способа начисления процентов:

- Для большинства займов применяется простая формула. Для расчетов вам потребуются сумма займа, процентная ставка, умноженная на число дней в году, и число дней использования денег

- Сложная формула применяется для растущих (капитализированных) процентов. Для их подсчета нужно умножить изначальную сумму на (1+r)n, где r — ставка, переведенная в десятичную дробь, а n — число платежных периодов.

Рассчитать проценты по кредиту сложнее, чем по займу из-за отличий в способе и порядке начисления. Здесь вы узнаете, как правильно это сделать.

Как рассчитываются простые проценты

По этой формуле начисляются платежи у большинства займов:

Процент = Размер займа × Годовая ставка / Число дней в году × Размер платежного периода

Рассмотрим расчет процентов за пользование займом по этой формуле на нескольких примерах.

Пример 1

Игорь Иванов берет займ в размере 25 000 рублей на 20 дней. Ставка – 1,5% в день. В году 365 дней.

Сначала нужно рассчитать годовую ставку – для этого дневная ставка умножается на количество дней в году:

1,5 × 365 = 547,5

Значит, годовая ставка составляет 547,5%. Далее рассчитаем проценты:

(frac{25000 times 547,5 }{365}times 20=frac{136875}{365}times 20=375times 20=7500) рублей — сумма процентов за весь срок

Таким образом, Иванов всего должен выплатить всего 32 500 рублей.

Если в договоре не указан размер ставки, то для расчета процентов берется ставка рефинансирования. Так требует статья 809 Гражданского кодекса РФ. Размер этой ставки устанавливает Центробанк РФ. С 26 марта 2018 года ставка рефинансирования составляет 7,25% годовых.

Пример 2

Любовь Петрова берет займ в размере 20 000 рублей на 15 дней. В году 366 дней. Ставка в договоре не указана.

В этом случае формула не меняется, но для расчета берется ставка рефинансирования:

20 000 × 9,75% = 1 950 1 950 / 366 = 5,33

5.33 × 15 = 79,95

Значит, Петрова всего должна выплатить всего 20 079,95 рублей.

При частичном или досрочном погашении займа уточните заранее, пересчитывает ли компания проценты при таком способе оплаты.

Если МФК или МФК начисляет проценты за фактический срок — от даты получения денег до даты погашения — то переплата рассчитывается за дни от оформления займа до внесения платежа.

Если компания начисляет проценты за срок, указанный в договоре, то для подсчета берите этот срок.

Как рассчитываются сложные проценты

Такой способ расчета используется, если заемщик пропускает срок уплаты. В этом случае процент за пропущенный период прибавляется к сумме долга, и на следующий период проценты начисляются на увеличенную сумму. Эта схема применяется, в основном, только если и заемщик, и заимодавец являются предприятиями.

Расчет сложных процентов производится по такой формуле:

Сумма долга = Сумма займа × (1 + процентная ставка) × количество периодов

Процентная ставка за месяц или год в этой формуле выражается в долях. Размер ставки в таком случае делится на 100.

Пример:

Заемщик получает 20 000 рублей под 5% в месяц. После получения займа проходит год. Долг заемщика в этом случае будет составлять:

20 000 × (1 + 0,05)*12 = 20 000 × 1,7 958 = 35 916 рублей

При этом, чем выше сумма займа, тем ощутимее сумма долга.

Как рассчитываются проценты за просрочку

При нарушении сроков уплаты долга с заемщика взимается неустойка. Это может быть либо фиксированная сумма, размер которой зависит от количества просрочек, либо процент от суммы долга. Если вы по какой-то причине не сможете вернуть деньги в срок, то сразу рассчитайте неустойку по договору займа.

https://www.youtube.com/watch?v=VgRSEDrn4oU

Пени за просрочку займа рассчитываются так:

Процент = Размер долга × Время просрочки × ставка неустойки

Пример:

Заемщик должен выплатить 5 000 рублей, но допустил просрочку в 7 дней. По договору неустойка составляет 5% от суммы долга. В этом случае проценты за просрочку будут равны:

5 000 × 7 × 5% = 1 750 рублей

Общая сумма долга в этом случае составляет 6 750 рублей.

Конечно, в Интернете существует множество онлайн-калькуляторов, которые рассчитывают задолженность по займу в режиме онлайн. Но такие сервисы несовершенны и не всегда доступны. Поэтому научитесь рассчитывать проценты самостоятельно – это умение всегда пригодится, если вы часто прибегаете к микрокредитам. Сделать это достаточно просто — нужно лишь знать необходимые формулы.

reviews/rasschitat-procent-zajma.html

Как рассчитать проценты по займу — формула, правильно, годовые, пример, за неполный месяц, в валюте, по ставке рефинансирования

При заключении договора о займе возможно рассмотрение суммы процентов, реально договориться на своих условиях, взаимовыгодных для обеих сторон. Только нужно все это грамотно указать в договоре займа.

Законодательством РФ предусмотрены такие ситуации и есть соответствующие пункты, в которых указаны порядок начисления и расчетов процентов, а также основные права и обязанности сторон. Все расчеты производятся по формулам.

Значение термина

Процентная ставка — сумма начисленных денежных средств на основное тело займа за количество периода (дней, месяц, квартал, год), в котором воспользовался заемщик. Процентные ставки могут быть равны нулю (беспроцентные) и больше нуля.

Различают ставки в зависимости от ее изменения за истечением времени — плавающая (обычно снижается и начисляется на остаток долга) или фиксированная (постоянная, на весь срок пользования).

Порядок расчета

В первую очередь нужно понимать то, что проценты будут начисляться на все сумму займа. Бывают такие договоры, которые включают в себя ануитентные платежи (одинаковые суммы каждый месяц), независимо от уровня погашения займа.

Вы каждый период вносите одну и ту же сумму, указанную в договоре. Возможно заключение договора на условиях с понижением суммы внесения за период пользования кредитов, в таком случае проценты будут начисляться на остаток по кредиту, а не на первоначальную сумму.

В случае просрочки, не в срок выплаченного возврата, то на сумму долга дополнительно станут начисляться проценты по статье 395 ГК РФ. Своего рода штраф за невыполнение условий договора. Воспользуйтесь калькулятором для расчета процентов, согласно ст.395 ГК РФ.

Как рассчитать проценты по займу

Подписание документов договора не накладывает на обе стороны никаких обязательств, до тех пор пока Вы не получили сумму займа на руки. Только после этого он вступает в силу и начинают начисляться проценты. Договор становится действующим.

Проценты начинают начисляться Вам на счет на следующий день после его открытия, то есть после оформления кредита. Также начисление происходит в зависимости от дальнейшего способа погашения задолженности. Если заем погашается сразу, в короткие сроки и всей суммой, расчет по выплате процентов происходит на всю сумму.

Если в договоре предусмотрена выплата займа частями (ануитентно — оплата кредита равными частями на весь срок кредитования), то начисление процентов сначала происходит на всю сумму, а после на остаток тела по мере его погашения. Как рассчитать проценты по займу?

Законодательством РФ предусмотрены дополнительно иные варианты расчета, а именно:

- начисление процентов одной суммой, не меняется весь срок пользования кредита, в независимости от способов погашения;

- твердая сумма с ежемесячной выплатой.

- В договоре могут быть не указаны проценты, тогда начисление происходит по ставке рефинансирования банка ( с 01,01,2016 года равна ключевой ставке займа).

Для правильного расчета начисления процентов следует точно знать сумму кредита, срок и процентная ставка, порядок выплаты. Все это будет описано в Вашем договоре с указанием графика платежей.

https://www.youtube.com/watch?v=MS7YcDsMvKs

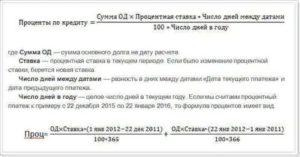

Различают два способа начисления процентов — простой и сложный. А теперь подробнее о каждом. Начисление процентов происходит на оставшуюся сумму по кредиту — это простой способ.

Считать можно по следующей формуле:

- Сумма % = сумма З * ставка %/365(366)* кол-во Д

- где: сумма % — сумма начисленных процентов;

- сумма З — оставшаяся(непогашенная) сумма займа;

- ставка % — процентная ставка по договору;

- 365(либо 366) — кол-во дней в году(либо на какой срок заключался договор);

- кол-во Д — число дней (месяц, квартал) начисления процентов(период времени пользования).

Формула расчета процентов по кредиту. Легко и просто!

Когда мы берем кредит, то мы осуществляем переплаты. Банк начисляет лишние деньги, чтобы получить выгоду.

Но как именно происходит такое начисление? Чтобы разобраться в этом нам понадобится формула расчета процентов по кредиту, которой обычно пользуются финансовые компании.

Также вы можете использовать автоматический кредитный калькулятор, который есть, в том числе и на нашем сайте. Главное не спешить в таком деле. Ведь от вашего понимая ситуации зависит конечная выгода.

Формула расчета годового процента по кредиту

Что такое годовой процент по кредиту подробно написано в данной статье. А формула его расчета выглядит вот так:

S = Sз * i * Kк / Kг

В ней представлены следующие значения:

- S — в целом все проценты, которые мы вычисляем;

- Sз — размер кредита, исключая первый взнос, если таковой имеется;

- i — годовая ставка в процентах, например 15% годовых;

- Kк — число дней, которые вы будете платить кредит;

- Kг — число дней в этом году.

Конечно, все сразу понять тяжело. Поэтому можно привести

Небольшой пример:

- Вы взяли займ на 300 000 рублей;

- Срок кредита — 1 год;

- Ставка по кредиту — 18% годовых;

- Пишем формулу — S = 300 000 * 18 * 365 / 365 .

- Ответ — 54 000 рублей.

Приметно столько вы будете переплачивать каждый год, если возьмете кредит в размере 300 тыс. под 18 процентов. Согласитесь, смотреть на кредиты начинаешь по-новому.

Простая формула расчета процентов по кредиту

Вообще, можно рассчитать проценты по кредиту самостоятельно при помощи математики 5 класса. Для этой цели нам необходимо:

- Взять сумму кредита, например те же 300 000 рублей;

- Разделить на 100 — так мы узнаем один процент от этого числа;

- Умножить на количество процентов, например те же 18.

- Теперь проверим: 300000/100*18 = 54 000 рублей.

То же самое. То есть, в год вы будете переплачивать именно эти деньги. Ведь сказано, что ставка 18% годовых.

Это переводится, как выплата в год восемнадцати процентов от суммы основного долга. А если у вас несколько лет, то полученную выше сумму необходимо умножить на количество таких лет.

При помощи такой не хитрой формулы вы можете быстро проверять займы от разных банков. Прокрутили в уме или на калькуляторе — и картина относительно стала ясна.

Кстати, часто в договоре кредитования пишется конечная сумма возврата долга. Если отнять от нее основной долг, то можно узнать, сколько конкретно вы переплачиваете.

Рассчитываем кредит с дополнительными платежами

Кроме процентной ставки могут быть и различные дополнительные платежи: за обслуживание, комиссии, сборы, доп. услуги. В малом количестве, но такое встречается.

Тогда необходимо приплюсовать все платежи за год. К ним прибавить также дополнительные сборы. Потом все это делим на выбранный срок. Ответ умножаем на 100%.

Пример такого расчёта выглядит следующим образом:

- Сумма кредита — 300 000 рублей;

- Срок равен — 1 год;

- Ставка также 18%;

- Левые платежи — 2500 руб.;

- Сумма платежа — 4500 рублей в месяц. Ее потом надо будет умножить на 12, чтобы узнать общий платеж за год.

Составляем пример: S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = 56 500 .

Конечно, можно было к числу полученному ранее (54 000) прибавить сумму комиссий 2500 рублей. И все. Но если вас интересует именно грамотный расчет, то он выглядит примерно так.

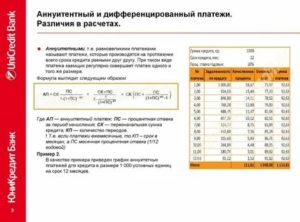

Порядок расчёта аннуитетных платежей по кредиту

Аннуитетные платежи при погашении кредита применяются довольно часто. Они делят весь кредит на равные части. Вы каждый месяц перечисляете одинаковую сумму, погашая, и сам долг, и проценты одновременно.

Банковский расчет аннуитетных платежей можно посмотреть на следующем примере:

- Вы взяли в банке 60 000 рублей;

- Ставка составляет 17% в год;

- Срок — 1 год (12 мес.).

Тогда сумма аннуитетного платежа будет равняться: (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 5 472,29 рублей .

Сложно… Но не очень. Мы просто берем процентную ставку 0,17%. Потом делим ее на количество месяцев 12. Потом умножаем все это на сумму кредита 60 000.

Идем к другой скобке. Считаем сложную скобку и получаем 0,1553 . В итоге, 850 делим на 0,1553 и выходит наш ответ.

Но это просто опыт, для общего развития. Так как, тоже самое можно сделать на кредитном калькуляторе.

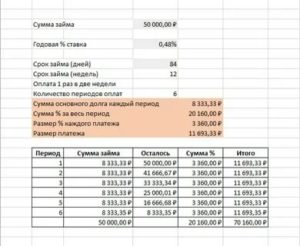

Рассчитываем дифференцированные платежи

Это редкий вид выплат. При нем, вы сначала платите больше. А потом платежи уменьшаются. Упор делается на погашение тела кредита. Считается, что он более выгодный, в плане конечных переплат, но менее удобный.

Вычисляется ежемесячный платеж по нему примерно так:

- Вы взяли кредит 60 000 рублей;

- Годовая ставка — 17%;

- Срок — 1 год.

Сумма платежа высчитывается так:

Сумма кредита умножается на процентную ставку и на количество дней в месяце. Потом 100% умножается на срок кредитования. У нас это 365 дней. Далее, первая полученная сумма делится на вторую.

В числовом выражении это выглядит так:

- 1-ый месяц (60 000 * 17 * 31) : (100 * 365) = 866,30

- 2-ой месяц (55 000 * 17 * 28) : (100 * 365) = 717,26

То есть, мы видим, что при уменьшении самого кредита, становится меньше размер кредитного ежемесячного платежа.

А как же разные штрафы?

Иногда, кроме всех выплат вам приходится погашать штрафы. Например, если вы не внесли платеж в срок. Хорошо, когда такие величины фиксированные.

Например, вы просрочили долг на 2 дня. Вам насчитали за это сто рублей фиксированной санкции. Вы прибавили к следующему платежу сотню и все хорошо.

Сложнее, когда штрафы вычисляются в процентах. Как правило, такие величины зависит от суммы кредита, которую вы должны на данный момент времени.

Например, вы должны были внести деньги до 5 мая. И их сумма была 500 рублей. У вас что-то не получилось. И вас оштрафовали на 5% от суммы ежемесячного платежа.

Тогда вы можете рассчитать сумму штрафных санкций по следующей формуле:

- 500 : 100 х 5 = 25 . Чистый штраф составил двадцать пять рублей.

Мы разделили ежемесячный платёж на 100, узнав от него 1 процент. Далее мы умножили это на количество процентов, и все готово.

Только помните, что в следующем месяце вам необходимо внести два платежа вместе с суммой штрафа. То есть, ваш долг составляет 1025 рублей. Ведь одну выплату вы пропустили.

Немного о кредитном калькуляторе

Разбираться в банковских формулах по расчёту процентов по кредиту сможет не каждый. Поэтому вы можете посмотреть наш кредитный калькулятор.

Это специальная программа, куда забиты уже все формулы. Нужны только ваши данные и команда к действию.

Чтобы воспользоваться данным сервисом, стоит:

- Ввести в поля только цифры, без тире, точек, запятых;

- Можно немного округлить, чтобы получилось лучше;

- Потом кликнуть по надписи аннуитетный или дифференцированный платеж;

- Затем нажать на «рассчитать».

Все. Программа покажет вам сумму переплат, итоговый процент переплаты и полную стоимость кредита.

Калькуляторы есть и на почти всех банковских сайтах. Не забывайте ими пользоваться, когда рассматриваете, то или иное банковское предложение.

Что влияет на ваши переплаты?

Помните, что на ваши конечные переплаты по долгу влияет остаток самого долга. Так что, если вы будете вносить немного больше, то потом переплатите меньше.

Количество дней погашения. Короткий кредит в итоге будет стоить меньше. Но и платить его сложнее…

https://www.youtube.com/watch?v=er84ZZ_ryHM

Еще считается, что чем ближе дата погашения платежа к началу месяца, тем меньше со временем становится сам платеж.

И самое главное, не забывайте, что банк должен заработать. Даже если вы в расчетах видите, что будете много переплачивать, то необходимо размышлять здраво. Без этого никак. И искать предложение, где нет переплат — это глупо.

Последняя рекомендация

Сегодня информация о расчете процентов по кредиту находится в свободном доступе. Сами банки на своих сайтах позволяют производить подобные операции.

Но лучше рассматривать официальные, а не рекламные, условия кредитования. Также, необходимо задавать все интересующие вопросы кредитным менеджерам.

Умейте сравнивать разные программы, анализировать отзывы и видеть суть предложений. Тогда тяжелые умственные мытарства вам точно будут ни к чему.

В дополнение темы:

Как рассчитать сумму ежемесячного платежа?

Как посчитать 13% от зарплаты?

Высчитываем эффективную процентную ставку

Задать вопрос о кредитах нашим специалистам!

Расчет процентов по договору займа

Обременение долговым обязательством – это не только необходимость своевременной уплаты определенной суммы, но и соблюдение при этом начисления процентной ставки. В зависимости от типа заключенного договора займа размерность процентов и формула их расчета различна, поэтому знать то, на каких условиях нужно возвращать деньги, должен каждый должник.

С целью помочь в расчете процентов по займу наш ресурс представляет сегодняшнюю статью, в которой подробно освещены всевозможные варианты расчета и примеры подобных операций.

Базовые принципы расчета процентов

Расчет процентов по договору займа не каждому под силу…

Займ – это вид кредитного обязательства, по которому одна сторона – займодавец, передает другой стороне – займополучателю, некоторую сумму средств в долг на конкретных условиях. Как правило, основным условием является начисление на возвращаемую сумму средств некоторой процентной ставки.

Стоит отметить, что размерность процентов определяется по-разному. Всего возможно три варианта определения процентной ставки:

- По договору, если налагаемое на возвращаемую сумму процентное начисление указано в нем.

- По ставке рефинансирования, если в договоре не указана процентная ставка и нет пометки, что займ является беспроцентным.

- Опять же по договору, если в нем указано, что займ является беспроцентным. В таком случае проценты не начисляются.

Дополнительные проценты возвращаются займополучателю вместе с частью возвращаемой суммы займа по условиям, оговоренным в договоре. Если порядок возврата средств в соглашение не указан, то займополучатель обязуется возвращать займ ежемесячно и в равных размерах с учетом налагаемых процентов.

Расчет процентов по займу осуществляется исходя из условий договора или же действующих ставок ЦБ РФ. Вне зависимости от варианта расчета для проведения данной процедуры необходимо знать:

- сумму займа, облагаемою процентной ставкой;

- размерность самих процентов и их вид (дневной, месячный, годовой, частичный и т.д.);

- количество дней за тот период времени, за который начисляются проценты.

Помимо этого, при расчете процентов по договору займа необходимо учитывать и тот фактор, имеет ли место быть просрочка платежа или же иной порядок расчета и выплаты процентов, что может быть дополнительно оговорено в договоре.

Так, к примеру, наличие просрочки обязует займополучателя уплатить, без учета процентов, неустойку, определяемую либо договором, либо законодательством (та же ставка рефинансирования).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 302-92-80 (Остальные регионы) Это быстро и бесплатно!

Варианты расчета

Расчет процентов по договору займа лучше сделать до оформления самого договора

https://www.youtube.com/watch?v=Xfw-c8bb_lw

Процедура расчета процентов по договору займа не столь сложна, но имеет некоторые нюансы, которые важно соблюсти для правильного подсчета всей суммы. На сегодняшний день рассчитать процентное начисление по займу должник может несколькими способами:

- Первый – при помощи онлайн-сервисов, представленных специальными калькуляторами. Для подобного расчета необходимо лишь открыть соответствующий ресурс и ввести в поля определенные данные конкретно по вашему займу.

- Второй – при помощи специалиста. Подобная методика расчета используется через обращение к профессиональному экономисту, который по договору займа за некоторую плату высчитывает проценты.

- Третий – самостоятельно. Данный метод расчета требует знания некоторых нюансов процедуры расчета и данных по конкретному займу, проценты на который рассчитываются.

Важно отметить, что вне зависимости от выбранного варианта расчета процентов, необходимо иметь на руках договор займа, так как вся нужная для процедуры информация находится именно в нем. Помимо этого, придется иметь календарь и, в некоторых случаях, калькулятор.

Расчет процентов и комиссии по кредиту. Что выгоднее процентная ставка или комиссия? Ответы — в видеоматериале:

Формулы и примеры ручного расчета процентов

Так как расчет процентов по специальному калькулятору или через профессионального экономиста не требует особых знаний, рассматривать данные варианты определения процентных начислений на займ не будем. Однако процедуру ручного расчета процентов осветим во всех подробностях, ибо нюансов и тонкостей она имеет немало.

Отметим, что в качестве исходных данных для представленных ниже примеров будет брать следующую информацию:

- сумма займа – 100 000 рублей;

- срок возврата – 1 год;

- вариант выплаты долга – ежемесячный;

- проценты по займу – 10;

- вид процентов – годовые;

- проценты за просрочку – 3;

- вид процентов за просрочу – начисляемые на просроченную сумму;

- курс доллара на момент возврата средств – 60 рублей.

Формулы помогут провести расчет процентов по договору займа

Итак, давайте приступим к детальному разбору основных вариантов расчета процентов по договору займа самостоятельно.

Пример 1. Стандартный расчет, осуществляемый по условиям договора. Расчет происходит по формуле: (ДОЛГ * СРОК * СТАВКА) / КОЛИЧЕСТВО ДНЕЙ В ГОДУ

- Долг – размерность той части займа, которую займополучатель еще не вернул.

- Срок – срок, за который возвращается часть займа.

- Ставка – процентная ставка, разделенная на 100.

Пример расчета: (80 000 рублей * 30 дней * 0,1) / 365 = 657,5 рублей. Именно данную сумму займополучатель должен предоставить займодавцу при возврате части средств за период времени, удовлетворяющий представленным в формуле условиям.

Пример 2. Расчет процентов за просрочку, осуществляемый по условиям договора. Расчет происходит по формуле:

(СУММА * СРОК * СТАВКА) / КОЛИЧЕСТВО ДНЕЙ В ГОДУ

- Сумма – часть займа, которую просрочил займополучатель.

- Срок – количество дней, на которые произошла просрочка платежа.

- Ставка – процентная ставка по просрочке, разделенная на 100.

Пример расчета: (10 000 рублей * 60 дней * 0,03) / 365 = 49 рублей. Такую сумму неустойки должен выплатить займополучатель при возврате займа за период времени, удовлетворяющий представленным в формуле условиям.

Пример 3. Расчет процентного начисления по займу и процентов за просрочку, если таковые не указаны в договоре. В данной ситуации применимы представленные ранее формулы за исключением того, что показатель «СТАВКА» определяется ставкой рефинансирования ЦБ РФ на момент возврата займа.

Пример расчета: (80 000 рублей * 30 дней * 0,09) / 365 = 591,7 рублей – проценты по займу. (10 000 рублей * 60 дней * 0,09) / 365 = 148 рублей – неустойка.

Пример 4. Расчет процентов на займ или неустойки за него, полученного в иностранной валюте. Здесь также применимы представленные ранее формулы, но проценты рассчитываются в рублях, если иного не предусмотрено договором. Курс валюты определяется:

- либо по фиксированному значению в договоре;

- либо по действующему курсу валют ЦБ РФ на момент возврата средств.

Пример расчета: При фиксированном значении валюты в договоре размером 70 рублей за 1 $:

- (500 долларов * 70 рублей * 30 дней * 0,1) / 365 = 257,5 рублей – проценты по займу.

- (100 долларов * 70 рублей * 60 дней * 0,03) / 365 = 35,5 рублей – неустойка.

При определении курса валюты по показателям ЦБ РФ:

- (500 долларов * 60 рублей * 30 дней * 0,1) / 365 = 246,5 рублей – проценты по займу.

- (100 долларов * 60 рублей * 60 дней * 0,03) / 365 = 14,8 рублей – неустойка.

Расчет процентов по договору займа

https://www.youtube.com/watch?v=EpPB6U3gpuk

При некотором стечении обстоятельств представленные ранее формулы необходимо комбинировать, дабы получить максимально достоверный результат, поэтому, прибегая к собственноручному расчету процентов по займу, важно учитывать и этот нюанс.

В остальном же порядок расчета процентов по договору займа или неустойки не особо сложен и требует лишь использования указанных выше формул и информации, регламентированной договором самого займа или ЦБ РФ.

Важно понимать, что некоторые договоры займа имеют достаточно запутанно организованную систему начисления процентов, называемую «сложной».

Разобраться с таковой без определенных знаний будет крайне проблематично и не всегда возможно в домашних условиях, поэтому, если вы столкнулись именно со «сложными» процентами, настоятельно рекомендуем не заниматься саморасчетами, а доверить эту процедуру профессионалам. Подобные действия не только сэкономят вам время, но и позволят избежать возможных казусов при возврате займа.

В целом, пример расчета процентов по договору займа максимально подробно освещен ранее. Придерживаясь данного материала, самостоятельно провести расчет подобного рода будет не столь проблематично.

Главное в такой процедуре – грамотный подход к делу и максимально эффективное использование знаний. Надеемся, сегодняшняя статья дала ответы на интересующие вас вопросы.

Удачи в расчете процентных начислений!

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

- Андрей к записи Какие полагаются льготы участникам боевых действий в Чечне?

- Елена к записи Временная прописка: что это и для чего необходима

- Марина к записи Страховой полис для новорожденного: важность его наличия, порядок оформления документа и нюансы данной процедуры

- Даниил к записи Положена ли компенсация при увольнении по соглашению сторон?

119296, г. Москва, ул. Вавилова, д. 54, корп. 4, оф. 406 | Контакты

Проценты по договору займа бывают двух видов: договорные и штрафные. Договорные заёмщик выплачивает за время пользования деньгами кредитора, а штрафные — когда не возвращает деньги вовремя. Как рассчитать проценты по договору займа и их начисление?

Рекомендуем к прочтению: При увольнении не выплатили расчет что делать

Расчет договорных процентов

Сумма процентов, которую заёмщик выплачивает кредитору сверх основного долга, рассчитывается по формуле:

Сумма = ( Долг х Срок х Ставка ) / Дней в году

Долг — сумма займа, которую должник еще не вернул. Частичное погашение долга уменьшает сумму процентов, но не останавливает их начисление.

Ставка — проценты по договору займа. Когда ставка не указана, применяется ставка рефинансирования Центробанка. В формуле ставку переводят в десятичную дробь, разделив ставку на 100. Например, 11% = 0,11.

Расчет процентов по договору займа: формула, пример

С оформлением займа приходилось сталкиваться практически каждому из нас, к сожалению, без заемных средств, порой, бывает крайне сложно, поэтому многие люди оформляют банковский кредит или микрозайм в микрофинансовой организации. В связи с этим каждый заемщик должен внимательно изучать договор и точно знать как начисляется переплата по его договору.

Кроме всего прочего, зная, как ваш кредитор насчитывает вознаграждение за пользование заемными средствами, вы можете быть на 100% уверены, что кредитор работает на прозрачных условиях и правильно рассчитывает вознаграждение, второй важный момент заключается в том, что каждый заемщик должен правильно рассчитывать свои финансовые возможности.

Впрочем, разберемся порядку с вопросом, как рассчитать проценты по договору займа.

Особенности и нюансы долговых договоров

Для начала стоит отметить, что любой кредитор, будь то юридическое или физическое лицо, имеет право по закону взимать вознаграждение за предоставленные услуги — это регламентировано ГК РФ статья 809. Проценты определяются кредитором в одностороннем порядке или по обоюдной договоренности с заемщиком. Проценты взимаются на основании заключенного сторонами соглашения.

https://www.youtube.com/watch?v=wrCvA3PhHZk

Обратите внимание, если кредитор по каким-либо причинам не указал процентную ставку по займу, то имеет права по окончании срока действия договора взимать с заемщика вознаграждение в размере ставки рефинансирования.

Кроме всего прочего, большинство кредиторов взимают плату не только за пользование заемными средствами, но и за дополнительные услуги, например, оповещения, открытие и ведение счета и другое.

Обычно такая практика применяется банками, соответственно в соглашении заемщики находят два значения — это номинальная годовая процентная ставка и эффективная.

Расчет в данном случае будет осуществляться по эффективной процентной ставке, включающей в себя плату за пользование займом и дополнительные услуги.

Если вы оформляете займ у частного лица или в микрофинансовой организации, то обычно ставка указывается или в годовом проценте или в ежедневном, то есть процент на тело кредита начисляются ежедневно и взимается по окончании срока действия договора. Что касается вопроса займа между двумя физическими лицами, то здесь вопрос строго индивидуальный, плата за пользование услугой может взиматься как в годовой процентной ставке, так и в ежедневной, или виде фиксированной суммы.

Также нужно учесть тот момент, что по закону кредитор имеет право взимать плату за пользование заемными средствами, только за фактический срок пользования кредитом.

Например, при досрочном расторжении соглашения и исполнении своих кредитных обязательств, кредитор обязан пересчитать проценты в пользу заемщика, в противном случае, можно расценивать действия кредитора как незаконное обогащение, что полностью противоречит статье 1102 Гражданского кодекса РФ.

Расчет процентов по формуле

Для того чтобы произвести подсчет процентов по договору займа нужно знать некоторые параметры, а именно:

- сумма;

- годовой процент;

- срок действия договора.

Формула расчета процентов по договору займа будет выглядеть так:

S=D*H/100/365*P, где:

- H — размер процентов;

- D — сумма займа;

- P — срок действия договора;

Для того чтобы максимально правильно понять, как работает формула, приведем пример расчета процентов по займу. Для этого рассмотрим займ со следующими параметрами: сумма займа равна 20000 рублей, процентная ставка 1,7% в день или 620,5% в год, срок договора 2 недели, то есть, 14 дней производим расчет S=20000*620,5/100/365*14= 4760 рублей. Это и есть сумма переплаты по договору займа.

Обратите внимание, что это простая формула расчета процентов по договору займа. Простые формулы применяют кредиторы для расчёта процентов в рамках срока действия договора, после нарушения сроков оплаты кредиторы, как правило, применяются штрафные санкции, просчитанные по другой формуле.

Расчет пеней и штрафов

Как известно, в случае нарушения условий договора заемщик обязан уплатить кредитору процент за нарушение сроков договора. Микрофинансовые организации всегда взимают переплату с недобросовестных заемщиков. В основном, штрафы выражаются в виде процентов, начисляемых на сумму просроченной задолженности на момент оплаты.

Говоря простыми словами, кредиторы в данном случае взимают неустойку с суммы неоплаченного займа, с учетом переплаты.

Возвращаясь к предыдущему примеру, где размер процентов вместе с телом кредита за 2 недели действия договора составил 24700 рублей, при этом штраф за неисполнение условий договора составляет 0,5% в день, соответственно, за 1 день просрочки по займу заемщику придется заплатить штраф, который рассчитывается по следующей формуле:

R=S*F, где:

- R — сумма к оплате;

- S — сумму займа с учетом процентов;

- F — размер неустойки.

Итак, приведем пример расчета: R=24700*0.5%= 123,5 рублей — это размер штрафа за каждый день просрочки.

При изучении договора займа, следует очень внимательно отнестись к штрафным санкциям за просрочку, например, некоторые кредиторы могут взимать фиксированную плату за нарушение договора, другие взыскивают неустойку за каждый день просрочки определенный процент.

Вернемся к предыдущему примеру, некоторые кредиторы могут ежедневно начислять определенный процент к телу кредита, то есть, как это работает, например, за 1 день просрочки придётся заплатить 123 рубля 50 копеек, на следующий день эта сумма прибавляется к телу кредита с учетом переплаты и следующий штраф будет исчисляться из этой суммы.

Таким образом, долг будет расти с потрясающей скоростью, а заемщик рискует оказаться в результате в долговой яме.