Одна из самых «горячих» тем, которую обсуждают бухгалтеры, является начисление аванса по заработной плате, или зарплаты за первую половину месяца. Специалисты не могут сойтись во мнении по ряду вопросов.

Допустимо ли определять размер аванса как процент от оклада? Можно ли при выдаче аванса делать удержания? Нужно ли рассчитывать аванс с учетом отпускных, доплат и премий? Мы изучили все аргументы «за» и «против», сформировали собственную позицию и изложили ее в данной новости.

- Что такое аванс по заработной плате

- Можно ли выплачивать аванс в фиксированной сумме

- Нужно ли делать удержания из аванса

- Нужно ли учитывать отпускные при расчете аванса

- Как учесть премии и надбавки в авансе по заработной плате

- Размер аванса по заработной плате и сроки его выплаты

- статьи

- 1. Что такое аванс по зарплате?

- 2. Срок выдачи аванса и зарплаты

- 3. Дата выплаты зарплаты и аванса

- 4. Конкретная дата или период времени?

- Сколько процентов от зарплаты составляет аванс и как его рассчитать

- Когда платить

- Если аванс не платят

- Процесс расчета

- Как начислять

- Нюансы

- Оплата налогов

- Если уйти в отпуск

- Сколько процентов от зарплаты составляет аванс и как его правильно рассчитать? Формула, онлайн-калькулятор, порядок начисления

- Что такое аванс по трудовому законодательству

- Сколько процентов от зарплаты составляет аванс

- Как рассчитать

- Онлайн-калькулятор

- Сроки выплаты аванса

- Удерживают ли налоги с аванса

- Как рассчитать аванс и основную часть зарплаты

- Минимальный размер заработной платы

- Как рассчитать аванс по зарплате

- Зарплата и аванс сроки выплаты

- Налогообложение и выплата налогов

- Расчет авансовой части

- Расчет основной части

- 🔍 Видео

Что такое аванс по заработной плате

Статья 136 Трудового кодекса обязывает работодателя выплачивать заработную плату не реже, чем каждые полмесяца. Эта же статья устанавливает сроки выплаты зарплаты: не позднее 15-ти календарных дней с даты окончания периода, за который она начислена. Выплату за первую половину месяца обычно называют авансом, а выплату, сделанную по окончании месяца — собственно зарплатой.

До недавнего времени существовало ограничение, согласно которому величина аванса не могла быть ниже тарифной ставки за отработанное время. Данное правило содержалось в постановлении Совета Министров СССР от 23.05.57 № 566. Но с 14 октября 2017 года этот документ утратил силу (постановление Правительства РФ от 04.10.17 № 1205).

Таким образом, на сегодняшний день ни в ТК РФ, ни в других нормативно-правовых актах нет четких указаний, в каком размере начислять аванс. Также нет полной ясности, какие удержания делать из аванса, и какие выплаты в него включать. Работодателю ничего не остается, кроме как сформировать собственное мнение и закрепить его в локальных нормативных актах.

Можно ли выплачивать аванс в фиксированной сумме

Много споров вызывает вопрос о том, можно ли выдавать аванс в фиксированной сумме, не зависящей от фактически отработанного времени. Проще говоря, вправе ли работодатель определять размер аванса, как процент от месячного оклада работника.

Сторонники данного метода приводят следующие аргументы. Во-первых, он позволяет высчитывать отработанное время, начислять все полагающиеся доплаты и делать все необходимые вычеты только один раз в месяц, что значительно экономит силы и время бухгалтера.

Во-вторых, этот метод отвечает обычаям делового оборота, ведь большинство работодателей традиционно определяют величину аванса как процент от оклада. В-третьих, есть официальные разъяснения чиновников, которые подтверждают правомерность такого подхода. В частности, в письме Минздравсоцразвития России от 25.02.

09 № 22-2-709 говорится следующее: «…при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах…».

Однако у вышеуказанного способа есть немало противников. Их главный довод заключается в следующем. По закону дважды в месяц нужно выплачивать именно заработную плату.

А заработная плата — это вознаграждение за труд, которое зависит, в числе прочего, от количества выполненной работы (ст. 129 ТК РФ).

Получается, что аванс, как и зарплату по итогам месяца, необходимо рассчитывать исходя из фактически отработанного времени, либо количества произведенной продукции. Эту позицию поддерживают чиновники из Минфина (письмо от 03.02.16 № 14-1/10/В-660).

Нужно ли делать удержания из аванса

Еще один спорный вопрос звучит так: допустимо ли удерживать НДФЛ с аванса, уменьшать его на сумму алиментов и делать другие удержания из первой части зарплаты? Или все удержания следует производить исключительно из второй части зарплаты?

Строго говоря, до окончания месяца работодатель не вправе удержать НДФЛ, так как налоговая база еще не сформирована. Уменьшить аванс на сумму алиментов тоже не получится, ведь алименты удерживаются из заработной платы, оставшейся после уплаты налогов. Отсюда можно сделать вывод, что аванс должен представлять собой «чистую» зарплату за первую половину месяца без каких-либо удержаний.

https://www.youtube.com/watch?v=Lemai0sFOog

Но на практике выплата «чистого» аванса может привести к определенным трудностям. Это случится, если вторую половину месяца сотрудник отработает не полностью, например, уволится или возьмет длительный отпуск за свой счет.

Тогда зарплата за вторую половину месяца окажется очень маленькой или вовсе нулевой. И поскольку НДФЛ не был удержан из аванса, и удержать его при выдаче зарплаты по итогам месяца не удастся, то и перечисление налога станет невозможным.

В итоге сотрудник будет должен работодателю, а сам работодатель будет должен бюджету.

Чтобы этого избежать, многие работодатели делают из аванса так называемые резервные удержания. По сумме они равны НДФЛ и алиментам, рассчитанным от зарплаты за первую половину месяца, хотя формально к налогам и алиментам не относятся. Подобные «резервы» не противоречат законодательству и позволяют избежать задолженности по налогу на доходы.

Пример 1

Сотруднику установлен оклад в размере 10 000 руб. в месяц. По исполнительному листу из его заработной платы удерживается 25% на одного ребенка. Заявлений на стандартные вычеты работник не подавал.

В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ и алиментов.

Согласно производственному календарю, в ноябре 21 рабочий день: в первой половине месяца 10 рабочих дней, во второй половине месяца 11 рабочих дней.

Первую половину ноября сотрудник отработал полностью. Бухгалтер рассчитал, что его заработок за период с 1 по 15 ноября включительно равен 4 761,9 руб. (10 000 руб.: 21 раб. дн. × 10 раб. дн.). Резервные удержания по НДФЛ составляют 619 руб.

(4 761,9 руб. × 13%). Резервные удержания по алиментам составляют 1 035,73 руб. ((4 761,9 руб. − 619,00 руб.) × 25%). Итого резервные удержания равны 1 654,73 руб. (619 + 1 035,73). Аванс за ноябрь составил 3 107,17 руб. (4 761,9 − 1 654,73).

Начиная с 16 ноября и до конца месяца, сотрудник находился в отпуске без сохранения заработной платы. Его заработок за период с 16 по 30 ноября составил 0 руб.

По итогам ноября бухгалтер начислил и перевел в бюджет НДФЛ в сумме 619 руб., а также перечислил по исполнительному листу алименты в размере 1 035,73 руб. По итогам ноября работник получил на руки 0 руб.

(4 761,9 − 619 − 1 035,73 − 3 107,17 = 0).

Нужно ли учитывать отпускные при расчете аванса

Случается, что в первой половине месяца работник находился в командировке или в очередном оплачиваемом отпуске. Бухгалтеры сомневаются, надо ли при расчете аванса по зарплате учитывать отпускные и средний заработок, начисленный за время командировки. Мнения специалистов разделились.

Существует точка зрения, что в сумму аванса необходимо включать средний заработок, причитающийся сотруднику за период служебной поездки или отпуска. Приверженцы такого подхода полагают, что в противном случае работник получит меньше, чем ему полагается за первую половину месяца, и его права окажутся нарушенными.

Однако существует противоположная позиция. Суть ее вот в чем. Несмотря на то, что дни командировки и отпуска оплачиваются, они не считаются фактически отработанными.

Следовательно, суммы, начисленные за такие дни, не относятся к заработной плате.

И в связи с тем, что аванс — это заработная плата за первую половину месяца, учитывать отпускные и оплату командировки при расчете аванса не нужно.

Пример 2

Сотруднику установлен оклад в размере 20 000 руб. в месяц. Заявлений на стандартные вычеты работник не подавал. В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ.

Согласно производственному календарю в ноябре 21 рабочий день, причем в первой половине месяца 10 рабочих дней. Из них сотрудник находился на работе 6 дней, а 4 дня был в командировке.

https://www.youtube.com/watch?v=wIK1_n0c9w8

Бухгалтер рассчитал, что заработок сотрудника за фактически отработанные дни равен 5 714,29 руб. (20 000 руб.: 21 раб. дн. × 6 раб. дн.). Средний заработок за время командировки составил 3 500 руб. Резервные удержания за первую половину ноября равны 742 руб. (5 714,29 руб. × 13%). Аванс за ноябрь составил 4 971,43 руб. (5 714,29 − 742,26).

Как учесть премии и надбавки в авансе по заработной плате

В статье 129 ТК РФ говорится, что заработная плата состоит не только из вознаграждения за труд, но и из всевозможных доплат, надбавок и премиальных. При этом не вполне понятно, какие из этих начислений следует учитывать при расчете аванса по заработной плате.

В одном из недавних писем Минфин России изложил свое видение ситуации. Авторы письма предлагают включать в аванс только те надбавки, которые не зависят от итогов месячной работы и выполнения норм труда. Если же размер выплаты можно определить только по результатам месяца, то при подсчете величины аванса она не учитывается (письмо от 10.08.17 № 14-1/В-725).

Пример 3

В организации установлен сменный график работы и введены тарифные ставки. В соответствии со статьей 154 ТК РФ и постановлением Правительства РФ от 22.07.08 № 554 за работу в ночное время (с 22.00 до 6.00) сотрудникам начисляют надбавку в размере 20%. Кроме того, по итогам каждого месяца работникам выплачивают премию в размере 1% от прибыли за данный месяц.

В локальных нормативных актах компании закреплено, что аванс равен зарплате за фактически отработанное время в первой половине месяца. При выдаче аванса делаются резервные удержания в размере, равном сумме НДФЛ.

В первой половине ноября сотрудник отработал 3 смены по 24 часа. Общее время составило 72 часа (3 смены × 24 часа), работа в ночное время — 24 часа (3 смены × 8 часов). Тарифная ставка сотрудника — 350 руб. в час.

Бухгалтер рассчитал, что его заработок за период с 1 по 15 ноября включительно равен 26 880 руб. ((72 часа × 350 руб.) + (24 часа × 350 руб. × 20%)). Резервные удержания за первую половину ноября равны 3 494,40 руб. (26 880 руб. × 13%). Аванс за ноябрь равен 23 385,60 руб.(26 880 − 3 494,40). Премия в размере 1% месячной прибыли в расчете аванса не учитывалась.

Видео:Как правильно рассчитать аванс и зарплату за месяцСкачать

Размер аванса по заработной плате и сроки его выплаты

Золотое правило любого работодателя – не выплачивать заработную плату работникам сразу всю. Вдруг они на радостях сразу истратят все деньги и не доживут до следующей получки? Конечно это шутка. Однако порядок выплаты заработной платы по частям действительно установлен законодательством.

В повседневной разговорной речи части заработной платы получили названия: аванс (это та часть, которая выплачивается до окончания месяца) и собственно заработная плата, которая выплачивается по окончанию месяца.

Какой размер аванса по заработной плате нужно установить, чтобы не нарушить законодательство о труде и в какие сроки нужно успеть его выплатить? Об этом оговорим в данной статье.

статьи

1. Что такое аванс по зарплате?

2. Срок выдачи аванса и зарплаты

3. Дата выплаты зарплаты и аванса

4. Конкретная дата или период времени?

5. Устанавливаем дату выплаты. Где?

6. Каким должен быть аванс по заработной плате

7. Размер аванса по заработной плате

8. Откуда берется аванс в 40% от зарплаты?

9. Примеры расчета аванса по зарплате

10. Начисление аванса по заработной плате

11. Выдача аванса по заработной плате

12. Взносы и налоги с аванса по зарплате

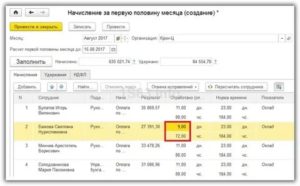

13. Аванс по зарплате в 1С: Бухгалтерия 8.3

14. Зарплата без аванса

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Что такое аванс по зарплате?

Давайте, прежде всего, обратимся к первоисточнику. В ст.136 ТК написано: заработная плата выплачивается не реже чем каждые полмесяца.

https://www.youtube.com/watch?v=v6tKH8i8bXg

А что же с авансом? Да нет его нигде! И дальше, ни в одной из статей ТК мы не найдем расшифровки этого понятия. Так что же такое аванс по зарплате?

Дело в том, что аванс на самом деле – это заработная плата за первую половину месяца. Вот и весь секрет! Сначала работник получает оплату за первую половину месяца, а затем – за вторую.

Порядок выплаты заработной платы нужно прописать в локальных документах организации. Это могут быть:

- — Правила трудового распорядка;

- — Коллективный договор.

Или прописываете в трудовом договоре.

В одном из наших курсов есть каверзный вопрос – может ли зарплата выплачиваться 4 раза в месяц. Некоторые ошибаются и отвечают «нет». Почему же нет? Да хоть каждый день можно выплачивать. В Кодексе установлена лишь минимальная частота – не реже двух раз. А чаще можно. И в некоторых организациях действительно есть два аванса по зарплате.

Итак, мы с вами установили, что есть выплата зарплаты за первую и за вторую половину месяца. Но в дальнейшем первую половину зарплаты мы все таки будем называть авансом – для краткости и потому что так привычнее.

2. Срок выдачи аванса и зарплаты

Давайте продолжим изучение ст.136 ТК, в которой с 3 октября 2016 года произошли изменения, касающиеся даты выплаты.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Что следует из этой нормы. На первый взгляд только вывод: выплата второй части зарплаты (окончательный расчет) должен быть не позже 15 числа следующего месяца. Например, выплатить зарплату за сентябрь надо не позднее 15 октября.

Но это окончательный расчет с работником, а нам же еще аванс выплачивать. Возвращаемся к предыдущей цитате: заработная плата выплачивается не реже чем каждые полмесяца.

Отсюда следует, что аванс (оплата за первую половину месяца) нужно выплачивать не позднее последнего числа месяца. За сентябрь – не позднее 30 сентября. Т.к. полмесяца – это примерно 15 дней.

Таким образом, срок выдачи аванса и зарплаты в результате последних поправок в законодательстве строго регламентирован. Промежуток между зарплатой и авансом (оплатой за первую половину месяца) должен составлять примерно 15 дней — полмесяца.

3. Дата выплаты зарплаты и аванса

Конкретная дата аванса и зарплаты трудовым законодательством не установлена. ТК лишь ограничивает предельные сроки и говорит, что это число устанавливается самой организацией.

Вместе с тем устанавливать сроки выплаты аванса по зарплате безопаснее с учетом мнения контролирующих ведомств и сложившейся судебной практики. Специалисты Роструда в устных разъяснениях рекомендуют устанавливать срок выплаты аванса в середине месяца (15-го или 16-го числа).

Однако если установить дату выплаты аванса, например, 25-го числа, это не будет нарушением. Поскольку в этом случае зарплату надо выплатить не позднее 10-го числа следующего месяца, что укладывается в рамки законодательства. Главное, чтобы такой срок был прописан во внутренних документах организации.

Однако, по мнению Минздравсоцразвития, срок выплаты аванса, приходящийся на конец отработанного месяца (например, 25-е число), противоречит положениям статьи 136 ТК.

Поскольку если сотрудник поступил на работу 1-го числа месяца, то впервые аванс он получит 25-го числа этого же месяца. И, соответственно, требование статьи 136 ТК о выплате зарплаты не реже чем каждые полмесяца соблюдаться не будет.

Такая позиция отражена в письме Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709.

Аналогичную точку зрения разделяют и некоторые судьи. Они считают, что аванс нужно выплачивать 15-го или 16-го числа календарного месяца в зависимости от количества дней в данном месяце (30 или 31). Судебные решения есть, но они на уровне регионов.

4. Конкретная дата или период времени?

Также обратите внимание, что дата выплата зарплаты и аванса – это конкретное число, а не период времени

Видео:Как начислять и выплачивать аванс и зарплату в «1С:Бухгалтерия 8.3» в 2023 годуСкачать

Сколько процентов от зарплаты составляет аванс и как его рассчитать

Принимая на работу нового сотрудника, работодатель заключает с ним трудовое соглашение. Помимо основных сведений (должность, обязанности, размер оклада и пр.), в документе указывается периодичность начисления заработной платы.

Когда платить

Чтобы разобраться, сколько процентов от заработной платы составляет аванс, необходимо понять смысл этого термина. Аванс – это первая часть зарплаты сотрудника. Но такого понятия в нормативно-правовых документах по оплате труда не предусмотрено. Впервые термин был упомянут в Постановлении № 566 (23/05/1957 г.).

Согласно действующему законодательству (статья 136 ТК РФ), выплата работникам денежных средств должна производиться дважды в месяц. Временной промежуток между начислениями – около 2-х недель.

Конкретные даты выплат устанавливает работодатель. Информация прописывается в трудовом соглашении, коллективном договоре и внутренних бумагах предприятия. Наиболее оптимальными днями, чтобы выдать аванс по заработной плате, считаются 15-17 число каждого месяца. Исходя из этого, зарплату за оставшиеся полмесяца сотрудники получат в начале следующего.

https://www.youtube.com/watch?v=WJropDMY8sI

Следует подробнее рассмотреть, что такое аванс по зарплате, может ли он быть больше зарплаты.

Если аванс не платят

За несоблюдение норм ТК РФ касаемо перечисления авансовой части зарплаты работодателю грозят штрафные санкции. Об этом свидетельствует ст. 5.27 Кодекса об Административных правонарушениях. Ознакомиться с суммой полагающихся денежных взысканий можно в таблице:

| Налоговый статус | Размер наказания |

| Юридическое лицо | 50 000 руб. |

| Должностное лицо | 10 000 руб. – 20 000 руб. |

| Индивидуальный предприниматель | 1 000 руб. – 5 000 руб. |

Выплата аванса должна осуществляться всем сотрудникам без исключения. Такие факторы, как:

- трудоустройство по совместительству;

- небольшой размер оплаты труда;

не должны стать препятствием к начислению работнику полагающихся средств. Эта процедура регламентируется законодательством, и не может проводиться на усмотрение руководителя организации.

Процесс расчета

Не все трудящиеся знают, сколько процентов от зарплаты составляет аванс. Рассчитывая сумму, необходимо принимать во внимание следующие факторы:

- Установленный оклад.

- Дополнительные выплаты, которые получил работник при замене кого-либо из отсутствующих коллег.

- Компенсационные надбавки в связи с ухудшением или нестандартностью условий труда.

- Оплата отработанных сверх установленной нормы часов.

- Работа по совместительству в этой же организации (т.е. сотрудник совмещает сразу несколько должностей).

- Наличие студентов-практикантов.

- И пр.

На расчет аванса по заработной плате не влияют такие выплаты, как:

- Социальные пособия, поскольку сотрудник получает их не на основании результатов своей работы.

- Материальная помощь, которая полагается работнику ежегодно.

- Премиальные выплаты, поскольку их размер может быть определен только в конце месяца.

В Трудовом Кодексе РФ нет четкого определения, какой процент от зарплаты следует выплатить в качестве аванса. Первая часть заработной платы начисляется за фактически отработанные сотрудником рабочие часы.

Допустим, выдача денежных средств осуществляется 14 числа. Если в месяце 31 день, значит, аванс составляет 45 % от общего оклада.

Получая аванс, каждый работник имеет право знать, какая часть от зарплаты была ему выплачена.

Оставшаяся сумма будет передана работнику по окончании месяца. Может ли аванс быть больше, чем зарплата? Да, может. Если после получения первой части дохода работник уйдёт на больничный либо возьмет отгулы, вторая часть будет уменьшена.

Как начислять

То, какую сумму получит трудящийся, зависит от способа расчета. Аванс за первую половину месяца может быть высчитан как:

- Фиксированный размер, равный проценту от установленного оклада.

- Сумма, которая варьируется в зависимости от фактически отработанных часов на момент начисления средств.

В чем заключается разница между этими способами? Для второго варианта выдача средств может осуществляться как с учетом праздничных дней и выходных, так и без них. Формула для расчета аванса в обоих случаях выглядит следующим образом:

- Установленный оклад суммируется с надбавками. Затем эту сумму следует разделить на положенную к отработке норму рабочих дней в месяц. Получившийся результат необходимо умножить на количество реально отработанных дней. Этот вариант подходит для случаев, когда учитываются только фактически рабочие дни.

- Суммировать имеющийся оклад работника с надбавками, которые ему положены. Затем умножить результат на 50 %. Получившаяся сумма – размер аванса вне зависимости от праздников и выходных.

Обратите внимание: премии не относятся к категории надбавок.

Если размер аванса по заработной плате фиксирован, праздничные и выходные дни, которые выпали на первую половину месяца, не влияют на получившуюся сумму.

Нюансы

Порой острая необходимость в деньгах возникает у работника задолго до получения оклада. На этот случай предусмотрен такой документ, как заявление на аванс в счет заработной платы.

https://www.youtube.com/watch?v=DzQhbz_ub2s

Трудящемуся следует обратиться с бумагой к непосредственному руководству. При положительном решении составляется соответствующий приказ.

Деньги могут быть нужны в связи с рождением ребенка, смертью близкого или иной сложной ситуацией. Тогда заявление на аванс правильней заменить просьбой об оказании материальной помощи. Бумагу следует составить в письменной форме.

Скачать (Zajav-na-avans.doc, 23KB)

Оплата налогов

По закону работодатель обязан удержать из зарплаты сотрудника налог и передать его в государственную казну. Согласно ст. 223 НК РФ, дата получения денежных средств, и соответственно, исчисления налога – последний день расчетного месяца. Значит, вычесть сумму положенного НДФЛ с аванса невозможно.

Решений сложившейся ситуации два:

- Выплатить первую часть зарплаты без удержания каких-либо налогов. А в конце месяца рассчитать остаток и вычесть из него всю сумму налога.

- Сразу удержать НДФЛ с аванса, но не передавать в бюджет. По окончании расчетного периода вычесть НДФЛ с зарплаты, и общей суммой уплатить налог.

Указанные варианты того, как рассчитать аванс по зарплате и удержать требуемый налог, позволяют учесть интересы контролирующих организаций и предприятия работодателя.

Если уйти в отпуск

Порой соблюсти требования о выдаче 40 – 50 % средств не удается. Причина этому – нахождение работника в отпуске первую половину расчетного месяца.

Правильным будет выплатить трудящемуся зарплату за фактически отработанные дни в этот период. Для сотрудника, который полмесяца не появлялся на рабочем месте, начисление аванса после отпуска не производится. Нарушения ст. 136 ТК РФ в этом случае нет, поскольку закон допускает подобное решение ситуации.

Видео:Как платить аванс по зарплате в 2023 году? #советникпрофСкачать

Сколько процентов от зарплаты составляет аванс и как его правильно рассчитать? Формула, онлайн-калькулятор, порядок начисления

Понятие аванса законодательно не закреплено. Но, согласно сложившейся практике, под авансом понимается обязательная к выплате часть зарплаты за отработанную первую половину месяца.

Что такое аванс по трудовому законодательству

Законодательно понятие аванса не закреплено. Но в разъясняющих письмах представителей контролирующих инстанций (в частности, в письме Минтруда от 2017 года №14-1/В-725 или письме Роструда от 2006 года №1557-6) под авансом понимается зарплата за первую половину месяца.

Исходя из указанного определения аванс как часть зарплаты (согласно пояснениям Минтруда от 2017 года №11-4/ООГ-718) должен включать в свой состав:

- Определенную часть оклада за отработанное время.

- Надбавки за вредные и опасные условия труда, работу в регионах со сложным климатом.

- Компенсации за работу в ночной период.

- Доплаты за замещение и совмещение.

- Аналогичные компенсационные и стимулирующие выплаты, кроме тех, которые определятся по итогам месяца и которые на момент выдачи аванса невозможно оценить (например, премия за выполнение ежемесячного плана продаж).

Согласно требованиям Трудового кодекса, заработная плата подлежит к выплате работнику не реже, чем дважды в месяц. Данное условие прописано в ч. 6 ст. 136 Трудового кодекса. Из него следует, что сотрудник должен получить зарплату минимум два раза. Более частая выплата зарплаты допускается, более редкая – запрещена законодательно.

На практике работодатели делят заработную плату на две части: авансовый платеж и окончательный расчет. Оба указанных платежа являются обязательными и не могут быть проигнорированы работодателем.

Если работодатель своевольно откажется от выплаты аванса, то его могут оштрафовать за нарушение трудового законодательства по ч. 6 ст. 5.27 КоАП. Ответственность по указанной статье составляет 30000-500000 руб. для юридических лиц и 1000-5000 руб. для руководителя компании или предпринимателя.

При этом ответственность работодатель понесет даже в том случае, когда инициатива отказа от аванса исходила от сотрудника, и тот написал письменное заявление на перечисление ему зарплаты раз в месяц.

Сколько процентов от зарплаты составляет аванс

Законодательство не содержит ответа на вопрос, какой процент от зарплаты составляет аванс. Работодатель обязан в локальных нормативно-правовых актах прописать размер авансового платежа. Он не обязан рассчитывать его в процентном отношении к заработной плате, а может использовать фиксированный размер аванса или учитывать фактически отработанное время.

https://www.youtube.com/watch?v=8eazUzHjwiM

Для упрощения процедуры начисления аванса сотруднику нередко устанавливается аванс в размере 50% от оклада.

При определении размера аванса работодателю следует учитывать положения Постановления Совмина СССР от 1957 года №556, которое не утратило своей юридической силы и сегодня. В нем сказано, что размер аванса определяется соглашением администрации с профсоюзом в процессе заключения коллективного договора, но минимальный размер его не может быть ниже тарифной ставки за отработанное время.

На то, что при определении размера аванса работодатель должен учитывать фактически отработанное сотрудником время, неоднократно указывал в своих разъясняющих письмах Минтруд. Подобная позиция отображена в Письме Минтруда от 2016 года №14-1/10/В-660 и от 2017 года №14-1/В-725.

Таким образом, хотя это прямо не запрещено законодательством, но при определении размера аванса не следует устанавливать его в процентном отношении к заработку. Это может вызвать претензии со стороны контролирующих инстанций, так как аванс к выплате может получиться меньше, чем сотрудник заработал за эти дни.

Но если сумма аванса, рассчитанная в процентном отношении к окладу, оказалась не меньше размера заработной платы, рассчитанной на основе фактически отработанного сотрудником времени в первой половине месяца, то никаких претензий к работодателю не возникнет.

При определении аванса в процентном отношении нужно брать такое значение, чтобы полученный аванс был максимально приближен к тому, который сотрудник получил бы за фактически отработанный период.

Работодатель не должен устанавливать необоснованно заниженный аванс в фиксированной сумме. Например, в размере 5000 р. при зарплате в 25000 р. Также недопустимо использовать расплывчатые формулировки вроде «размер аванса составляет не более 50% от оклада». Локальными нормативно-правовыми актами должен быть установлен четкий алгоритм для определения размера аванса.

Как рассчитать

Приведем примеры расчета аванса при разных способах его начисления. Наиболее простой способ расчета предполагает умножение размера оклада на процентную ставку аванса.

Например, авансовый платеж был установлен в размере 50% от оклада сотрудника. Последний составляет 30000 руб. Соответственно, аванс к выплате составит 15000 р.

Когда при определении аванса используется фактически отработанное время, то для его расчета нужно оклад за полный месяц разделить на количество рабочих дней в месяце и умножить его на количество фактически отработанных дней в первой половине месяца. При этом сам день выплаты аванса в расчетах не участвует.

Например, оклад сотрудника был установлен в размере 50000 р. За первую половину он отработал 10 дней, а всего в месяце 22 рабочих дня. Авансовый платеж составит (50000 / 22 * 10) = 22727,27 р. Окончательный расчет – 20772,73 р. (за вычетом НДФЛ 13%).

Допускается и другой вариант расчета, когда сумма оклада первоначально уменьшается на НДФЛ и при получении аванса работник получает на руки сумму за вычетом НДФЛ. При этом сам налог удерживается, но не перечисляется работодателем до момента выплаты окончательного расчета.

С учетом исходных данных в вышеуказанном примере расчет аванса будет выглядеть так:

(50000 – 6500) / 22 * 10 = 19772,73 р.

Онлайн-калькулятор

Упростить расчеты аванса можно с использованием онлайн-калькулятора.

Для определения размера аванса нужно указать количество отработанных сотрудником дней в первой половине месяца, а также величину его оклада за полный месяц. В результате можно будет увидеть, сколько конкретно сотрудник получит аванса с учетом фактически отработанного периода.

Сроки выплаты аванса

Работодатель должен самостоятельно определить сроки выплаты аванса работникам. Это должна быть конкретная дата месяца, которой работодатель должен строго придерживаться. В случае когда дата выплаты аванса попала на выходной или праздник, то платеж перечисляется заблаговременно. В остальных случаях выплачивать аванс досрочно нежелательно, так как это может вызвать претензии инспекторов.

За несвоевременную выплату аванса работодателю грозит материальная и административная ответственность. Если работодатель просрочил выплату, то вместе с авансом он должен выплатить сотруднику компенсацию за просрочку. Она определяется в размере согласно положениям принятых на предприятии локальных нормативно-правовых актов или по нормам Трудового кодекса.

В трудовом законодательстве сказано, что размер такой компенсации составляет не менее 1/150 ключевой ставки ЦБ за каждый день просрочки. Компенсация платится даже в том случае, когда вина работодателя в возникновении просрочки (например, имел место технический сбой) отсутствовала.

https://www.youtube.com/watch?v=Z3mbfieFNeo

Законодательно сроки выплаты аванса не закреплены. Но с учетом зафиксированных здесь правил заработная плата должна платиться за отработанный сотрудником период не позднее 15 числа месяца, который следует за расчетным. Временной промежуток между авансом и окончательным расчетом максимально составляет 15 дней.

С учетом вышеуказанных правил аванс подлежит к выплате с 16 по последнее число месяца (нежелательно платить его в последний день месяца), а окончательный расчет – с 1 по 15 число.

Работодателю не допускается использовать размытые формулировки при определении сроков аванса: например, аванс подлежит к выплате «до 20 числа месяца» или «с 16 по 20 число». Это должна быть конкретная дата, иначе нарушаются законодательные требования.

Удерживают ли налоги с аванса

Вопрос необходимости уплаты НДФЛ с аванса является традиционно актуальным среди работодателей. Поэтому по указанной проблеме в последнее время появилось немало разъясняющих писем от Минфина и ФНС.

Все эти письма (письма ФНС от 2016 года № БС-4-11/7893, от 2016 года №БС-4-11/4999, письмо Минфина РФ от 2015 года №03-04-07/61550) сходятся в одном: с аванса НДФЛ не удерживается.

НДФЛ удерживается и перечисляется работодателем один раз в месяц: в день выплаты окончательного расчета. При этом сумма выплаченного НДФЛ попадает в налогооблагаемую базу.

Таким образом, аванс представляет собой зарплату за отработанную первую половину месяца. Он может определяться в процентном исчислении к заработку, в фиксированной величине или с учетом фактически отработанного времени. Способ расчета законодательно не закреплен: его должен определить работодатель и зафиксировать в локальных нормативно-правовых актах.

Чтобы избежать претензий со стороны контролирующих инстанций, требуется при расчете аванса рассчитывать его на основе фактически отработанных дней или устанавливать в большем размере в процентном исчислении к окладу. Сроки выплаты аванса определяет работодатель с учетом возможного диапазона: с 16 числа до окончания месяца.

С аванса НДФЛ не удерживается и не перечисляется в бюджет.

Загрузка…

Видео:Аванс по зарплате расчет и выплатаСкачать

Как рассчитать аванс и основную часть зарплаты

За выполнение работником его должностных обязанностей руководство хозяйствующего субъекта должно выплачивать ему вознаграждение, которое определяется заключенным между ними трудовым контрактом. Действующее законодательство устанавливает обязанность работодателя платить зарплату своим сотрудникам минимум два раза в месяц, и сроки этих выплат должны быть строго установлены.

Минимальный размер заработной платы

Федеральными законами в нашей стране утверждается размер МРОТ.

Минимальная зарплата – это тот минимум, ниже которого не может быть установлена оплата труда работнику при условии, что он отработал полностью нормативную продолжительность рабочего месяца. Установление вознаграждения ниже этого уровня является нарушением законодательства и ведет к привлечению компании к ответственности.

Следует отличать понятия МРОТ и минимальный прожиточный минимум, определяемый стоимостью потребительской корзины, которая необходима человеку для обеспечения его потребностей по минимуму. Последний показатель используется для оценки уровня жизни. Он лежит в основе определения минимальной зарплаты.

Надо учитывать, что в каждом регионе действует свой размер прожиточного минимума, который может значительно отличаться от величины МРОТ. Как правило, его утверждают на квартал для различных категорий граждан.

Так, например, прожиточный минимум в Москве за 1 квартал 2016 года составлял для трудоспособного населения – 18530 рублей, для лиц, находящихся на пенсии, – 11428 рублей, для несовершеннолетних — 14009 рублей.

МРОТ же устанавливается, в основном, на год, и он в настоящее время меньше по размеру, чем прожиточный минимум. Но порой данная величина может изменить и в течение года, так минимальная зарплата с 1 июля 2016 года составляет уже 7500 рублей, вместо ранее установленных 6204. Ниже приведен его размер за последние несколько лет.

https://www.youtube.com/watch?v=DeGL54zFMm0

МРОТ по годам

| Период | МРОТ, рублей |

| 2014 год | 5554,00 |

| 2015 год | 5965,00 |

| 1 полугодие 2016 года | 6204 |

| 2 полугодие 2016 года | 7500 |

Как рассчитать аванс по зарплате

Действующим ТК РФ понятие аванс не определяется, оно существовало в предыдущем нормативном акте. В настоящее время оплату труда делят за первую часть месяца и вторую. Хотя на практике все равно их называют аванс и зарплата.

Размер аванса рассчитывается на основании табеля учета рабочего времени за первую часть месяца. То есть, сколько человек отработал, за столько же ему необходимо исчислить вознаграждение и выплатить его.

Необходимо посчитать количество дней по табелю, который работник отработал в установленный период (например, с 1 по 15 число месяца), потом оклад разделить на нормативную продолжительность рабочего месяца и умножить на полученное число дней работы.

Если в компании действует сдельная система, то аванс определяется за фактическую выработку готовой продукции (работ, услуг) по существующим расценкам в первую часть месяца.

Так как из этой суммы не удерживается НДФЛ, то фактически размер аванса получается больше оставшейся части зарплаты.

Многие компании и ип-работодатели выплачивают первую часть вознаграждения в виде фиксированных сумм, которые порой бывают намного меньше установленного размера. Это также является нарушением ТК РФ, и влечет наложение на организацию штрафов.

На вопрос “Сколько составляет аванс от зарплаты?” – ответим просто: нужно считать каждому работнику индивидуально. В настоящее время не действует правило, что он должен быть не менее 40 % общей зарплаты.

Из алгоритма его расчета получается, что он не должен быть больше 50 % оплаты труда за весь месяц.

Меньше же он будет только в случаях, когда сотрудник не выполнял свои трудовые обязанности в установленном периоде.

Основная часть зарплаты определяется также с учетом фактически отработанного работником времени. При этом у компании есть две возможности ее исчислять — дважды в месяц или один раз по его окончании с учетом ранее выданного аванса.

На практике большинство работодателей используют именно этот способ, так как при определении основной части возникает обязанность налогового агента по исчислению НДФЛ и взносов во внебюджетные фонды.

Если работнику установлен месячный должностной оклад, то необходимо взять количество рабочих дней по табелю, разделить их на месячный норматив и умножить на размер оклада. Когда работник выполнял свои обязанности весь месяц, то получится как раз сумма оклада.

Для повременщиков отработанные часы или дни умножаются на установленную тарифную ставку. А при сдельной оплате труда – фактически выработанное количество изделий на их расценку изготовления.

Помимо основного дохода за выполнение прямых обязанностей, могут возникать и дополнительные — премии, больничные, отпускные, материальная помощь и т.д.

Далее, из полученной суммы вычитается НДФЛ с учетом всех действующих льгот, а потом сумма ранее выплаченного аванса. Помимо налога могут также производиться и другие виды удержаний — суммы алиментов по исполнительным листам, возмещение убытков, погашение предоставленных займов, добровольные отчисления по заявлениям работника, которые также рассчитываются по итогам прошедшего месяца.

Так как с основной части удерживается подоходный налог, она по размеру, если в нее больше ничего не включается, будет меньше первой части зарплаты как минимум на 13%.

Зарплата и аванс сроки выплаты

В начале июля 2016 года был принят закон, который установил новые сроки выплаты зарплаты и аванса. Их нужно применять в обязательном порядке с 3 октября 2016 года, когда принятые нормы вступят в действие, к этому же времени необходимо также внести изменения во внутренние акты фирмы.

Дата выплаты аванса и зарплаты должна быть установлена в трудовом договоре, а также внутренних документах (Положение об оплате труда, Правила внутреннего распорядка и т.д.), и не может быть позже 15 дней с момента окончания периода, за который произведено начисление.

Важно! Следите за сроками выплаты зарплаты: аванс должен быть выдан с 15 по 30 число текущего месяца, а остаток зарплаты — с 1 по 15 число следующего месяца. При этом между этими двумя датами не должно быть больше 2-х недель.

https://www.youtube.com/watch?v=Os_3K0o7ics

Если обозначенный для выплаты день попал на выходной или праздничный, то выдавать тогда ее нужно в рабочий день накануне этой даты.

Порядок предоставления декретного отпуска

Кроме этого, ужесточилась ответственность за нарушение сроков выдачи. Помимо наложения денежных штрафов на должностных лиц в увеличенных размерах, процент денежной компенсации для работника считается исходя из 1/150 части ключевой ставки Центробанка за каждый день просрочки.

Налогообложение и выплата налогов

Компания как налоговый агент должна удержать из зарплаты сотрудника подоходный налог. У работников-резидентов им облагаются все доходы, полученные как на территории страны, так и за ее пределами, а у нерезидентов — только полученные внутри России.

НК РФ устанавливает несколько видов ставок. Обычно применяются ставки 13% для резидентов и 30% для нерезидентов.

В 2015 году были приняты новые нормы, которые определяют даты таких событий, как возникновение дохода, удержания и срок оплаты НДФЛ. Днем возникновения дохода в виде зарплаты является последний день месяца. Начисленную сумму налога нужно удержать из зарплаты во время ее выплаты. Перечислить в бюджет его нужно не позднее дня, следующего за датой оплаты (п.6 Ст. 226 НК РФ).

А вот налог с отпускных и больничных может быть уплачен не позднее последнего дня месяца, в котором они были выданы. При этом все подобные суммы можно перечислить в налоговую один платежным поручением.

На сумму начисленной зарплаты фирма обязана посчитать и перечислить из собственных средств социальные взносы. К ним относятся:

- Взносы в ПФР — 22%;

- Взносы в медицинский фонд — 5,1%;

- Взносы в соцстрах на случаи больничного или из-за материнства — 2,9%;

- Взносы в соцстрах по травматизму — в зависимости от характера деятельности.

Начисление производится в момент расчета зарплаты сотрудника. Все эти взносы должны быть уплачены в единый день — не позже 15 числа месяца, который идет за отчетным. В случае, если этот день попадает на выходной или праздничный, то срок сдвигается вперед на ближайший рабочий.

При этом необходимо помнить, что все данные налоги и взносы начисляются и уплачиваются только непосредственно с самой зарплаты.

Согласно действующему законодательству, первая часть зарплаты, выплачивая фирмой — аванс, не требует моментального исчисления и уплаты НДФЛ с аванса и взносов, т. к. расчетным периодом при ее исчислении является месяц.

Именно по окончании этого времени определяется ее полный размер и тогда уже происходит налогообложение подоходным налогом и исчисление взносов в фонды.

Важно! Уплачивать НДФЛ раньше времени фирма не имеет права, поскольку он должен быть перечислен из доходов сотрудников, а не уплачен из собственных средств компании.

В судебной практике возникали ситуации, когда перечисленные таким образом суммы вообще не признавались инспекцией как налог.

В то же время перечислить заранее страховые взносы можно, поскольку срок их уплаты не привязан к моменту выплаты зарплаты.

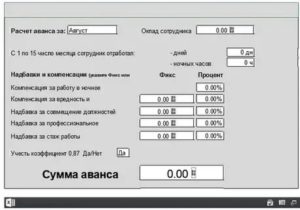

В качестве примера рассмотрим, как осуществляется расчет аванса по заработной плате и основной части. Предположим, офис-менеджер Сергеева М.А. работает на окладе, который составляет 22 000 рублей. В июле 21 рабочий день, при этом 4 и 5 июля сотрудница взяла 2 дня отпуска за свой счет по семейным обстоятельствам . По итогам работы ей была начислена премия в размере 3000 рублей.

Расчет авансовой части

Необходимо соблюдать трудовое законодательство и производить выплату зарплаты не менее 2-х раз в месяц, при этом между выплатами не должно быть более 14 дней. Для расчета необходимо получить данные табеля учета рабочего времени с 1 по 15 июля. Получаем, что в этот период 11 рабочих дней, однако сотрудница взяла 2 дня за свой счет.

Для расчета необходимо взять полный оклад, вычислить, сколько сотруднице полагается за каждый день месяца, и умножить на количество отработанных дней.

Формула: Оклад / количество рабочих дней месяца * количество отработанных дней за период.

Получим: 22000 руб. /21 день * 9 = 9 428,57 рублей.

Внимание! С авансовой части никакие зарплатные налоги не уплачиваются.

Расчет основной части

Для того, чтобы рассчитать оставшуюся часть заработной платы, необходимо провести подобную операцию, как и при расчете аванса, также учесть, что месяц был отработан не полностью, т.е. 20 дней из 21-го.

- Получим: 22 000 руб. / 21 день * 19 дней = 19 904,76 руб.

- Учтем ранее выданный аванс: 19 904,76 руб. – 9 428,57 руб. =10 476,19 руб.

- С учетом премии в 3 тыс. руб. сотрудница начислено 10 476,19 + 3 000 = 13 476, 19 руб.

- Вычислим НДФЛ 13% со всей заработной платы: 9 428,57 + 13 476, 19 = 22 904, 76 * 13% = 2 977, 62. К Выплате будет: 13 476,19 – 2 977,62 = 10498,57. При этом необходимо учесть стандартные налоговые вычета сотрудника, если они ему положены. Подоходный налог сотрудника необходимо будет перечислить в бюджет либо в день выплаты основной части заработной платы, либо на следующий.

Внимание! Далее с общей суммы заработной платы необходимо будет из средств организации оплатить налоги в фонды. Для того, чтобы рассчитать зарплату сотрудника и налогов Вы можете воспользоваться нашим онлайн калькулятором заработной платы.

🔍 Видео

Зарплата за первую половину месяца: когда выплачивать и как рассчитатьСкачать

Как начислить аванс по зарплате в 1С 8.3 БухгалтерияСкачать

Выплата аванса по правилам 2023 года в 1С:Бухгалтерии 3.0Скачать

Как считать зарплату | полный цикл зарплаты за месяц от бухгалтераСкачать

Аванс по заработной плате. Расчет и выплата аванса по зарплатеСкачать

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагамСкачать

Как правильно рассчитать зарплату в 2023 году в 1С:БухгалтерияСкачать

Шпаргалка по расчету аванса и зарплаты в 1С 8.3 ЗУП— ежемесячная последовательность действийСкачать

Расчёт и выплата аванса в программе 1С:ЗУП 3.1Скачать

Порядок выплаты зарплаты - Елена А. ПономареваСкачать

Как рассчитать аванс сотрудникам по зарплате за месяц в 2021 году | Калькулятор онлайн | #ShortsСкачать

Аванс сколько процентов платить работникам, объяснил РострудСкачать

Расчет аванса и зарплатыСкачать

Элементарный расчет зарплаты для чайниковСкачать

Excel. Урок 59. Табель и учет рабочего времени. Расчет заработной платыСкачать

Урок № 10 Начисление заработной платы в "Excel"Скачать