Оформляя кредит, банки предлагают одновременно подписать страховой договор. Это – не является обязательным условием, за исключением автокредитования и взятия ипотеки. Клиент сам принимает решение. Кредитозаемщикам ВТБ предлагает страхование по программе Лайф.

Каковы условия страхования, можно ли не подписывать страховой договор, как отказаться от кредита Лайф и вернуть вложенные средства волнует многих заемщиков. Все подобные финансовые вопросы требуют скрупулезного изучения.

- Зачем заключается страховой договор при оформлении кредита

- Что значит для банка и заемщика страхование кредита

- Как банк зарабатывает на страховке

- Возврат страховки по кредиту ВТБ

- Законодательная основа страхования

- Изучаем свои права

- Возвращать деньги по страховке или нет

- Как расторгнуть договор страхования

- Способы возврата денег

- Условия возврата средств при досрочном расторжении страхового соглашения

- Размеры страховой суммы

- Отказ от коллективного страхования ВТБ Лайф

- Возврат финансового резерва по программе Лайф ВТБ 24

- Сотрудник банка не предупредил о страховке и не хочет принимать заявление на отказ

- Стоит ли разбираться со страховкой?

- Как вернуть страховку по кредиту в ВТБ 24

- Страхование кредита

- Обязательное

- Добровольное

- Возможность возврата страховки

- Отказ от страховки

- Документы

- Оформление

- Сроки возврата

- Программа страхования

- Ознакомление с собственными правами

- Взвешиваем все “за” и “против”

- Начинаем действовать

- Условия, способы и документы

- Что делать, если навязали страховку и не принимают заявление на отказ от нее

- Возврат средств при досрочном расторжении договора

- Законодательная основа страхования кредитов

- Страховая сумма

- Возврат при досрочном погашении в втб

- Быстрый расчет

- Отказ от страховки по коллективному договору

- Возврат страховки ВТБ финансовый резерв: инструкция, образец заявления

- Анализ кредитного договора

- Пункт 4. Процентная ставка по кредиту

- Пункт 9. Обязанности заёмщика заключить иные договора

- Изучение договора страхования СОГАЗ

- Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

- Отказ от страховки по кредиту ВТБ 24 — возврат денег, образец заявления

- Условия для возврата страховки по кредиту ВТБ 24

- Чем отличается коллективное от индивидуального страхования?

- Возврат страховки в «период охлаждения» ВТБ страхование

- Подача заявления в СК «ВТБ страхование» на возврат страховки

- Можно ли вернуть страховку ВТБ, если период «охлаждения» прошел?

- Возврат страховки при досрочном погашении кредита ВТБ

- Можно ли вернуть страховку ВТБ, если кредит закрыт в срок?

- инструкция о возврате страховки по кредиту

- Как вернуть страховку, включенную в кредит ВТБ: особенности

- Что делать, если пришел отказ в возврате страхования жизни?

- Когда договор считается расторгнутым?

Зачем заключается страховой договор при оформлении кредита

Получить приличный кредит сегодня можно, предоставив минимальный пакет документов. Но бывают определенные обстоятельства, когда погасить займ, не предоставляется возможным.

Можно привести множество причин: болезнь, потеря трудоспособности, перевод на нижеоплачиваемую должность, сокращение, рождение ребенка.

Учитывая эти обстоятельства, банки стараются застраховать свои средства от невозврата.

Что значит для банка и заемщика страхование кредита

При невозможности вовремя вернуть кредит, деньги за клиента возмещает кредитное страхование. Это – плюс и для банковского учреждения, и для кредитозаемщика, страховка покрывает задолженность. По этим вопросам страхования по программе Лайф надо обращаться ООО СК ВТБ.

При оформлении займа сотрудник банка рассчитывает ежемесячную сумму, которую необходимо уплатить по страховке. Если заемщик погашает кредит досрочно, страховой полис продолжает действовать. Это, как утверждают банки, – защита на завтрашний день.

Возникает вопрос, не слишком ли дорого? Необходимо ознакомиться с условиями, какие права есть у клиента по программе Лайф ВТБ страхования, как вернуть деньги.

Как банк зарабатывает на страховке

Говоря о размере страхового взноса, сотрудники банка, сильно занижают сумму. Как разобрать, каков размер взноса? По правилам страхования ВТБ 24 Лайф плюс страховка входит в общую сумму займа. На эту сумму и начисляются проценты. Но сумма страхования в графике погашения кредита отдельно не прописывается.

Но узнать ее можно самому. Надо на сайте открыть кредитный калькулятор. Ввести сумму кредита, сроки, указать % ставку, вид платежа, сумму ежемесячного платежа и переплату. Реальная цена страховки будет выше.

Возврат страховки по кредиту ВТБ

Сотрудники банка, оформляя кредит, «правдами и неправдами» стараются навязать клиенту страховку. При подписании договора займа люди подписывают и страховое соглашение. Но при досрочной выплате кредита многие интересуются, как вернуть средства по программе Лайф ВТБ страхование.

Возврат страховой премии осуществляется согласно действующему законодательству. Перед тем, как принять решение, необходимо изучить условия по страховому полису, свои права, что гласит закон, и только потом действовать. Существуют нюансы, по которым процедуру возврата средств невозможно осуществить.

Законодательная основа страхования

Если клиенту говорят, что страхование кредита обязательно, – это неправда. Согласно закону банки должны страховать только при предоставлении кредита на покупку авто и по ипотеке. Во всех остальных вариантах – страхование является добровольным.

Смотрите на эту же тему: 11 способов проверить баланс карты банка ВТБ

Изучаем свои права

Финансовая грамотность в этих вопросах поможет действовать правильно. Какие права есть у клиента:

- Кредитозаемщик вправе расторгнуть соглашение по страхованию в течение 5 дней от момента подписания страхового договора. В страховании эти дни носят название «Период охлаждения». При обращении по расторжению соглашения клиент возвращает средства в полном размере.

- Клиент вправе расторгнуть соглашение досрочно, компенсация будет частичная. Необходимо в свободной форме написать заявление, банк обязан вернуть средства в 10-ти дневный период.

Возвращать деньги по страховке или нет

Перед принятием решения о разрыве страхового соглашения необходимо изучить еще ряд вопросов. Разрыв договора невозможен, если вы являетесь участником программы коллективного страхования ВТБ, финансовый резерв Лайф не возвращается.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Процедура может усложниться, если существует запрет на получения денег по страхованию. В этом случае на возврат средств можно рассчитывать после длительных разбирательств.

Как расторгнуть договор страхования

Вы подписали страховой договор, но потом изучили законодательство и свои права и решили вернуть страховку. На это отводится всего 5 дней.

Как вернуть средства по программе Лайф ВТБ 24 страхование:

- Пишем заявление на имя ВТБ банка с указанием номера страхового полиса и расчетного счета. Делаем копию документа, она понадобится, если банк откажет в возврате средств и придется обращаться в суд.

- Передаем заявление лично страховщику. Документ должен быть зарегистрирован.

Заявление можно отправить по почте заказным письмом с уведомлением, на руках будет подтверждение, что банк получил заявление.

Способы возврата денег

Условия возврата страховых средств расписаны в пунктах договора.

Изучив досконально условия ВТБ страхования, финансовый резерв Лайф можно вернуть двумя способами:

- Мирно, написав заявление.

- Обратившись в законодательные органы (суд), если банк отказывается возвратить деньги.

Перечень документов, необходимых для отказа от страхования:

- Страховой полис;

- Договор по кредиту;

- Паспорт;

- Заявление.

Условия возврата средств при досрочном расторжении страхового соглашения

Можно ли расторгнуть раньше срока ВТБ страхование Лайф плюс, условия прописаны в страховом полисе. Эту информацию можно найти на сайте ВТБ. При досрочном расторжении вся сумма по страховке не будет возвращена, клиенту возвращается только часть средств.

Для расторжения клиенту надо самому прийти в отделение банка и написать заявление с указанием номера страхового полиса и счета, на который будут возвращаться средства.

Поскольку при досрочном погашении кредита услуга со стороны страхователя была предоставлена не в полном объеме, банк должен вернуть оставшуюся часть страхового резерва.

Размеры страховой суммы

В полном размере средства будут возвращены, если клиент обратился в ВТБ в 5-ти дневный срок с момента подписания соглашения. Если кредитозаемщик решил отказаться от ВТБ страхования в более поздние сроки, финансовый резерв Лайф возвращается частично.

Отказ от коллективного страхования ВТБ Лайф

Если при оформлении индивидуального страхования клиент может расторгнуть договор и рассчитывать на возврат средств. В коллективном страховании все сложнее. «Период охлаждения» (5 дней) по этой программе не действует.

Смотрите на эту же тему: Пенсионная карта ВТБ: плюсы и минусы

Можно подать в суд, рассчитывать на положительное решение не стоит. Хотя есть прецеденты, когда суд выносит решение в пользу кредитозаемщика. Без помощи адвокатов, разбирающихся в особенностях кредитного страхования, не обойтись.

Чтобы эти вопросы не возникали в будущем, при подписании договора кредитования лучше сразу отказаться от ВТБ страхование Лайф плюс.

Внимание! При отказе подписать договор страхования, банк может установить более высокую процентную ставку по кредиту.

Возврат финансового резерва по программе Лайф ВТБ 24

Рассмотрим вопрос, можно ли вернуть финансовый резерв без повышения процентной ставки за кредит. Риск повышения процентной ставки при отказе страхования остается. Через суд решить этот вопрос, как показывает практика, не возможно.

Какие шаги нужно предпринять:

- Изучить все кредитные документы по условиям повышения процентной ставки;

- Изучить программу Лайф ВТБ 24 страхование, все условия;

- Оценить экономическую эффективность отказа от страховки с учетом увеличения процентов по кредиту;

- Оформить страховку по другой программе, если понадобится;

- Подготовка документов на возврат по программе Лайф плюс ВТБ 24;

- Подача документов в отделение ВТБ;

- Если банк увеличивает процентную ставку, подаем заявление-претензию, касающуюся необоснованного повышения процентов по займу;

- Подача иска в суд.

Сотрудник банка не предупредил о страховке и не хочет принимать заявление на отказ

Для страхования кредита не требуется письменного заявления, клиент дает согласие в устной форме. Сотрудники банка не акцентируют внимание на страховке, а представляют на подпись весь пакет документов. Часто страховка просто навязывается. Для ее отказа надо написать заявление. Если документ не хотят рассматривать, необходимо уточнить причины отказа.

https://www.youtube.com/watch?v=w-h-p5L064o

Основанием может быть:

- Обращение не по месту, заявление подается в то отделение, где заключался договор;

- Договоре страхования прописан пункт о невозможности его расторжения.

Если отказ от страховки и возврат страховой премии не противоречат правилам страхования, финансовый резерв Лайф ВТБ возвращается клиентам. ООО СК ВТБ идет навстречу и выполняет условия соглашения.

Стоит ли разбираться со страховкой?

Каждый клиент должен сам себе ответить, нужна ли ему страховка, какую сумму он хотел бы отдать за страхование займа. Если вы подписали соглашение по страхованию, но хотите отказаться от него, это можно сделать в любое время.

Согласно закону о защите прав потребителя клиент может подать иск в суд:

- Если с момента подписания договора прошло не более 3 лет;

- Закончился период «охлаждения»;

- Кредит погашен;

- При наличии задолженностей по кредиту.

На стороне клиента закон о защите прав потребителя:

- Банк не должен навязывать или утаивать дополнительные услуги;

- Банк не предоставил выбор: страховаться или нет, где оформить страховку;

- Сотрудник банка не предложил вариант кредитования без страховки.

В случае судебных разбирательств клиенту может быть выплачена сумма страховой премии и штраф банку за неисполнения требований законодательства.

(8 4,25 из 5)

Загрузка…

Как вернуть страховку по кредиту в ВТБ 24

Многие заёмщики интересуются вопросом, можно ли возвратить страховку по кредиту, взятому в банке ВТБ 24. При оформлении потребительского кредитного продукта, как правило, не выдвигаются условия приобретения обязательного страхования. Это услуга считается добровольной.

Однако такие банковские продукты, как автокредиты и ипотека, имеют обязательное условие, которое касается застрахования и является определённой защитой финансов банка в случае возникновения страхового случая.

Страхование кредита

Защитите себя и близких со программами страхования от ВТБ.

Само застрахование считается определённой гарантией выплаты долга заёмщиком по кредитному договору. Если несчастный случай или болезнь станут препятствием для внесения платежей, обязанность по погашению долга ляжет на страховщика.

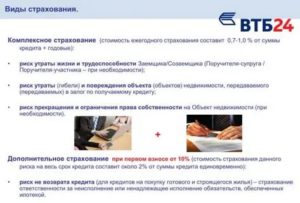

ВТБ 24 предлагает своим клиентам воспользоваться следующими видами программ кредитного страхования:

- Финансовый резерв ЛАЙФ+ (смерть, временная/постоянная потеря нетрудоспособности).

- Финансовый резерв ПРОФИ (смерть, временная/постоянная потеря трудоспособности, потеря работы).

Перечисленные виды являются добровольной дополнительной услугой при оформлении клиентом потребительского кредитования. При обязательном приобретении программы ВТБ 24 предлагает своим клиентам воспользоваться услугами партнёров банка.

Обязательное

По действующим правовым актам (Гражданский кодекс РФ ч. 2, ст. 935, п. 2), застрахование жизни и здоровья не может возлагаться на гражданина законом.

Однако в случае отказа клиента от приобретения страховых продуктов при кредитовании в ВТБ 24 финансовая организация ответит на заявку потенциального заёмщика отказом.

Это обосновано повышенными финансовыми рисками при выдаче клиентам крупных сумм.

Ипотечное кредитование (утрата/повреждение приобретаемой недвижимости) и автокредитование (КАСКО) в банке ВТБ подразумевает обязательное заключение страхового договора.

Добровольное

При наличии условий добровольного страхования кредита клиент вправе отказаться от этой услуги. Однако следует понимать, что в этом случае банк вправе обезопасить себя, поднимая годовую ставку по оформляемому кредитному продукту.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

ВТБ предлагает своим клиентам добровольную страховку для выезда за границу. Программа подразумевает застрахование багажа и клиента от несчастного случая во время путешествия, оказание медицинской и иной помощи при возникновении непредвиденной ситуации.

Возможность возврата страховки

ЦБ РФ увеличил период охлаждения с 5 до 14 дней.

Задаваясь вопросом, можно ли вернуть страховку по кредиту ВТБ 24, следует ознакомиться с указанием Центрального банка РФ за номером 4500-У. Документ действует с 01.01.

2018 года и описывает срок так называемого «периода охлаждения», в который заёмщик вправе отказаться от страховки после получения кредита в ВТБ 24.

Отсчёт двухнедельного периода начинается с даты подписания заявки на предоставление страхового продукта.

Предписание от ЦБ касается только тех договоров, которые были заключены напрямую со страховщиком. Коллективного договора, при котором страхователем является финансовая организация, изменения в указании ЦБ не коснутся. В последнем случае вернуть уплаченную премию будет практически невозможно.

Если период охлаждения просрочен, то для возврата уплаченных сумм клиент может обратиться либо в отделение банка (финансовая организация пойдёт навстречу заёмщику), либо в суд. Однако такие дела считаются проигрышными вариантами.

Отказ в возврате суммы обосновывается добровольным подписанием гражданином заявления на застрахование.

При досрочном погашении кредита ВТБ вернуть страховку можно.

Расчёт возврата в этом случае определяется разницей между общим сроком кредитования и периодом использования выданных банком средств до полного погашения долговых обязательств, включая проценты.

Отказ от страховки

Существуют определённая инструкция и нюансы, раскрывающие вопрос заёмщиков о том, как вернуть страховку по кредиту в ВТБ 24.

- Соблюдать период охлаждения, равный 14 дням с даты подписания договора застрахования.

- Обратиться к страховщику и оформить заявку на отказ от соглашения добровольного страхования.

- В десятидневный срок получить возврат суммы за минусом использованных дней.

Возврат суммы, уплаченной за обязательное заключение страхового соглашения, считается невозможным процессом. Эта услуга оформляется посредством коллективного договора.

В случае погашения кредитных обязательств раньше установленного срока заёмщик подаёт заявление о расторжении страхового соглашения и о возврате оставшейся суммы вместе с заявлением на досрочную оплату по банковскому продукту.

Документы

Примерная форма заявления на возврат страховки по кредиту ВТБ.

При оформлении возврата суммы страховой премии клиент представляет страховщику следующие документы:

- заявление на возврат;

- договор страхования;

- бумагу, подтверждающую оплату страховой премии;

- документ, удостоверяющий личность.

При отправке документов посредством заказного письма страхователю направляются копии паспорта гражданина РФ и договора страхования, а не их оригиналы. Предоставление копий документов не является причиной отказа в возврате страховой суммы. Исключение составляет само заявление, которое представляется страховщику только в оригинале.

Оформление

Отказ страховки по кредиту ВТБ 24 оформляется в отделении страховой компании. Однако целесообразно изначально обратиться в отделение банка. Возможно, его сотрудники пойдут навстречу и займутся оформлением возврата страховой суммы самостоятельно.

В случае отказа банка заниматься возвратом уплаченной суммы заёмщик обращается лично к страховщику или направляет соответствующее обращение заказным письмом с приложением всех необходимых документов.

Сроки возврата

Разобравшись с тем, как вернуть страховку по взятому кредиту или по приобретенному полису программы «ВТБ Страхование», заёмщик должен понимать, когда именно страховой договор прекратит своё действие.

Прекращение действия страхового соглашения начинается с даты получения страховщиком письменно оформленного отказа от лица заёмщика.

Датой получения при личном посещении отделения страховой компании служит день обращения, а при использовании услуг «Почты России» – дата получения заказного письма, указанная на соответствующем уведомлении.

Страхователь возвращает страховую сумму по кредиту ВТБ за вычетом использованного периода в течение 10 дней.

: Как вернуть страховку по кредиту.

Программа страхования

При заключении кредитного договора банковские работники предлагают заемщику оформить дополнительное соглашение на страхование. В некоторых случаях страховка является обязательной (ипотека и автострахование). Однако чаще это индивидуальное решение.

Тем не менее, под давлением банковских служащих заемщики все равно соглашаются. В результате они погашают кредиты раньше времени и у них возникает вопрос “как же вернуть страховку?” Давайте же разберемся в этом на примере ВТБ Страхование (организация, входящая в сообщество ВТБ).

Ознакомление с собственными правами

Летом 2016 году Центробанк издал документ, согласно которому каждый человек имеет право в течение пяти дней после заключения договора отказаться от страхования. Этот период и называют периодом охлаждения.

Бывает, что в некоторых соглашениях со страховыми компаниями он длится более 5 суток, но встречается такое довольно редко.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Клиент должен написать письменное заявление с просьбой о возврате. Если это предусмотрено сделкой, то в течение 10 дней страховщик должен выплатить положенные денежные средства.

Также в указании от Центробанка имеется ряд случаев, при которых страховка не выплачивается. Это касается ряда специфических ситуаций, а также иностранных граждан.

На КАСКО или ОСАГО период “охлаждения”не распространяется. Он действует только на ипотеку.

Взвешиваем все “за” и “против”

Прежде чем предпринимать какие-либо действия, необходимо быть уверенным, что по договору именно вы являетесь страхователем, а не банк. Очень часто заемщику предлагают стать участником коллективного страхования, особенность которого заключается в том, что фигурировать в тексте соглашения он не будет и, соответственно, вернуть деньги по страховке не сможет.

Перечитайте кредитный договор с ВТБ. Чаще всего для обладателей полиса предусматривается низкая процентная ставка, а для тех, у кого ее нет – более высокая. То есть, если вы решите отказаться от страхования, то финансовая организация изменит условия кредитного договора на повышенную ставку.

При этом данные действия ВТБ происходят в рамках закона, так как формально заемщику предоставляется выбор.

Начинаем действовать

Если пересмотр условий сделки показал, что вернуть страхование все-таки можно, начинаем действовать. Сделать это нужно как можно скорее. У вас имеется ровно пять дней на то, чтобы написать письменное заявление и передать его в ВТБ Страхование одним из способов:

- Сделать это лично, приехав в офис страховщика. При этом рекомендуется оставить себе копию заявления, чтобы в случае возникновения претензий и подачи исков в суд у вас на руках было подтверждение.

- Отправить заявление в ВТБ заказным письмом. При этом датой получения для страховщика является дата отправления. Таким образом, даже если доставка будет длительной – вы уложитесь в сроки.

Образец заявления на возврат страховки можно получить в отделении страховщика. Единого образца бланка не существует. Самое главное – чтобы в документе были указаны номер договора, данные застрахованного лица и номер счета, куда должен быть произведен перевод денег. Он может быть осуществлен на любые реквизиты, исключение составляют лишь кредитные карты.

Условия, способы и документы

Самое главное условие в банке – возврат предусмотрен заключенным договором. Именно поэтому для заемщиков так важно внимательно изучить все пункты перед подписанием.

Вернуть денежные средства можно двумя способами:

- мирным (написав заявление и получив деньги);

- посредством обращения в суд, если ВТБ Страхование даст отказ.

Перечень документов, которые понадобятся вам во время данного процесса в 2019 году:

- договор кредитования;

- договор страхования;

- паспорт.

Что делать, если навязали страховку и не принимают заявление на отказ от нее

Чтобы отказаться от страховки – необходимо написать заявление об отказе и предоставить его в ВТБ Страхование.

Если заявление на отказ не принимают, первым делом нужно выяснить причину. Она может быть следующей:

- заемщик обратился не туда. Возврат страховки возможен лишь той организацией, с которой был заключен договор страхования. Нередко люди совершают ошибку, обращаясь непосредственно банк, где им навязали страховку.

- возвращение денежных средств не предусмотрено условиями договора страхования. В соответствии с законодательством возврат может быть произведен только если он предусмотрен заключенным договором страхования. В противном случае СК обладает полным правом ничего не выплачивать.

Вернуть страховку в ВТБ обычно не составляет особых сложностей, если это предусмотрено условиями договора. Если организация все равно отказывается выплачивать положенные средства, можете смело обращаться в суд.

Возврат средств при досрочном расторжении договора

Возможность возврата страховки при досрочном расторжении договора с ВТБ также прописывается в самом договоре.

https://www.youtube.com/watch?v=XeoDnTiYZVg

Если она имеется, вам необходимо написать заявление и передать его страховщику. В нем следует указать реквизиты, на которые вы желаете получить денежную сумму.

Законодательная основа страхования кредитов

В РФ действует статья, в которой сказано о том, что обязательное оформление действует только на авто и ипотеку.

Во всех остальных случаях – это дело добровольного решения каждого заемщика. То же самое действует для потребителей и на вклады – страхование является добровольным.

Страховая сумма

Страховая сумма при возвращении выплачивается не в полном размере. Заемщик получает лишь часть данных средств за вычетом неустойки и оплаченных страховых случаев.

В среднем она составляет около 50-100 тысяч рублей для физических лиц, для юридических – несколько выше.

Возврат при досрочном погашении в втб

В вопросе о возврате денежных средств по страховке при досрочном погашении задолженности в ВТБ нужно действовать согласно договору, который был заключен с банком.

Если он предусматривает такую возможность, то вы без проблем сможете получить положенные деньги. Для этого вам всего лишь нужно написать заявление в отделении ВТБ Страхование.

Быстрый расчет

Расчет с застрахованным лицом проводится в течение 10 дней с момента подачи заявки. В течение этого времени сотрудники ВТБ Страхование обязуются вернуть положенные средства.

Стоит отметить, что денежная сумма может быть возвращена по частям или единовременно.

Отказ от страховки по коллективному договору

“Охлаждение” не распространяется на коллективное страхование ВТБ. Скорее всего, ваше заявление на отказ не даст нужного результата.

Единственный возможный способ вернуть деньги – через обращение в суд. Сразу стоит отметить, что добиться своего удается далеко немногим. Придется изрядно потрудиться и обратиться за помощью к специалистам, которые смогут доказать, что страхование было оформлено в результате неправомерных действий со стороны банка.

Конечно же, самый оптимальный вариант – отказаться от заключения коллективного страхования еще во время предложения сотрудников ВТБ об оформлении договора. В противном случае придется изрядно помучиться.

Возврат страховки ВТБ финансовый резерв: инструкция, образец заявления

Оформляя кредит в ВТБ не все заёмщики знают, что можно отказаться от договора страхования. И только изучив документы дома, без давления третьих лиц, понимают, что страховой полис вышел очень дорого и лучше бы от него отказаться.

Данная инструкция применяется только к кредитам, выданным на потребительские нужды.

Предлагаем разобраться со следующими вопросами.

- Можно ли вернуть деньги за оформленную страховку в ВТБ, в какой срок и в каком объеме?

- Не будет ли последствий в отношении заёмщика при отказе от страховки?

- Каким образом вернуть уплаченные деньги?

Согласно п.

1 Указанию Банка России «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» заёмщик вправе отказаться от полиса страхования во время оформления кредита, либо в «период охлаждения«. То есть, если Вы обратились заявлением об отказе от страховки, после оформления договора страхования в течение двух недель, то Страховая обязана вернуть денежные средства в полном объеме.

Если сотрудники Банка начнут Вас пугать, что без страховки не дадут кредит, знайте, это обман, т.к. согласно ст. 6 п. 2 Закона «О защите прав потребителей» покупка одной услуги не должно заставлять потребителя купить другую (исключением является обязательный договор страхования).

Чтобы выяснить какие могут санкции при возврате денежных средств за полис страхования необходимо изучить пакет документов, который выдаёт заёмщику Банк.

Анализ кредитного договора

Выдавая кредит заёмщикам, Банк чаще всего использует стандартную форму кредитного договора, поэтому предлагаем проанализировать документы на примере нашего клиента.

Вы сможете изучить свой договор по аналогии.

Важными пунктами, где могут быть прописаны санкции Банка являются пункты 4 и 9.

Пункт 4. Процентная ставка по кредиту

В данном примере процентная ставка составляет 14,2%, дополнительной информации, касательно ее повышения нет. Значит при отказе от страховки Банк ее не повысит.

Пункт 9. Обязанности заёмщика заключить иные договора

Этот пункт подробно даёт перечень обязательных договоров, которые должны быть оформлены вместе с кредитом. В примере речь идёт только про договор комплексного обслуживания (открытия счета заёмщику), про другие договора нет ни слова. Это означает, что от договора страхования можно отказаться и не опасаться последствий.

https://www.youtube.com/watch?v=9h3ZGHP7TAw

Таким образом, при изучении кредитного договора мы не увидели препятствий для возврата страховой премии, кроме того условия займа в случае отказа не ухудшатся, поэтому можно смело подавать заявление на возврат страховки.

Изучение договора страхования СОГАЗ

При изучения документов по страхованию нужно выяснить:

- Есть ли какие-нибудь особенности возврата страховки у данной страховой компании.

- Кто является Страховщиком в договоре страхования и его адрес (для отправки заявления);

- Размер страховки уплаченной заёмщиком (этой информации нет в кредитном договоре).

- Вид страхования (индивидуальная или коллективная).

- Способ оплаты страховой премии (для приложение к заявлению).

Обязательно проверьте свою редакцию договора страхования, возможно в вашем договоре есть изменения.

Чтобы выяснить есть ли нюансы возврата страховой премии, обратите внимание на Памятку к договору Страхования.

Итак в Памятке указано, в п.1, что заёмщик может в течение двух недель может обратиться с заявлением на возврат денежных средств за страховку. В этот срок Страховщик вернёт деньги в полном объеме.

Возврат денег за страховку будет произведен в течение рабочих 10 дней со дня получения заявления.

Заявление следует подать только в письменной форме.

Заявление подаётся непосредственно Страховщику или его представителю. О наличии представителя Страховой в Вашем городе можно узнать по телефону из Памятки 8-800-100-24-24.

Страховщиком в Полисе «Финансовый резерв» версии 2.0 является АО «СОГАЗ», находящийся по адресу: г. Москва, проспект Академика Сахарова, д. 10. Именно в СОГАЗ и следует отправить заявление заказным письмом с описью вложения.

В лице страхователя указаны данные заёмщика, это означает, что полис индивидуальный, с такой страховкой при возврате денег обычно не возникает трудностей.

Страховая премия разделена на виды страховых случаев, для заёмщика это не имеет значения, нужна только общая страховая премия в примере это 103 458 рублей.

В п. 8 Условий, которые идут после таблицы, в Полисе указано, что оплата за страховку была произведена единовременно со счета заёмщика, следовательно, подтверждением оплату страховки будет служить страховой полис (согласно Памятке).

Таким образом, если заёмщик не пропустил срок (периода охлаждения) 14-ти календарных дней, то вернуть деньги за страховку сможет в полностью, если же срок был пропущен и вернуть деньги за оформленный Полис страхования будет невозможно.

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 700-99-56 (доб. 685). Это БЕСПЛАТНО!

Заявление на расторжение договора страхования ВТБ (Страховщик СОГАЗ) в течение 14 дней

После изучения документов и выделив важные моменты, заёмщик без труда сможет заполнить предложенный образец заявления по инструкции.

Если в Вашем Полисе страхования указан другой Страховщик, то Вы можете заполнить заявление по аналогии, заменив данные АО «СОГАЗ» на другого страховщика. СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В АО «СОГАЗ»

1. Проверяем данные Страховщика (см. Договор страхования).2. Вносим сведения о заемщике (ФИО, адрес и телефон).3. Ставим дату оформления кредита, ФИО заёмщика полностью, номер кредитного договора, сумму кредита и срок (см. Кредитный договор).4. Указываем дату оформления Полиса страхования, его номер, ФИО заёмщика (см. Договор страхования).

5. Пишем размер страховой премии прописью, чтобы не ошибиться (см. Договор страхования).

Отказ от страховки по кредиту ВТБ 24 — возврат денег, образец заявления

При предоставлении кредита банки часто навязывают страховку в качестве дополнительной услуги. Таким образом, они минимизируют свои риски, если у заемщика возникнут проблемы со здоровьем или работой, но платить за такое снижение риска должен потребитель банковской услуги.

Согласно федеральному закону о банковской деятельности, Кредитор вправе требовать страхование залогового имущества по кредиту. Это касается ипотечного и автокредитования. Но и здесь в законе есть оговорка: гражданин вправе отказаться от любого вида страхования, если считает, что в этом необходимости для него нет.

Стоит заметить, что в каждом тарифном плане на этот случай предусмотрены условия, когда обязательное страхование отсутствует. По таким договорам ставка по кредиту значительно выше, чтобы скомпенсировать финансовые риски, которые Банк может понести. Таким образом, не всегда отказ от страховки в ВТБ может оказаться выгоден клиенту.

Условия для возврата страховки по кредиту ВТБ 24

Рассмотрим более подробно две ситуации, при которых происходит отказ от страхования ВТБ. Поделим его на период «охлаждения» и временной отрезок после этого срока.

https://www.youtube.com/watch?v=Vhd3fUR3q7A

То есть, отказ до 14 календарных дней с момента вступления в действие кредитного договора и страхового полиса и после 14 дней.

- Для возврата страховой премии в период «охлаждения» достаточно обратиться лично со своим паспортом в любой офис ВТБ. Далее следует подписание бланка отказа от страховки в ВТБ24, которое направляется Страховщику. На основании этого заявления договор досрочно прекращает свое действие, и страховая премия возвращается на счет заемщика в полном объеме в течение 10 рабочих дней. Здесь можно опираться на статью 958 Гражданского Кодекса РФ.

- При отказе после окончания период «охлаждения» процедура аналогична. Исключение составляет лишь тот факт, что ответ от страховой компании может быть положительным (в вашу пользу), тогда возврат будет осуществлен уже не в полном объеме, а за минусом определенной суммы, так и отрицательным. В этом случае можно воспользоваться досрочным погашение кредита в ВТБ и вернуть страховку.

Отказ в возврате от Страховщика совсем нередкий случай, если отказ происходит после 14 дней или страховка было оформлено в качестве коллективной финансовой защиты кредита.

Чем отличается коллективное от индивидуального страхования?

Если вам предоставляют на руки полис, то у вас индивидуальное страхование. Расторгнуть его куда проще, как это ране уже было описано. Ну, а когда вам его не предоставляют, а лишь заявление с условиями данного страхования, то это означает, что у вас коллективный полис. В офисах ВТБ и для таких случаев предусмотрено заявление об отказе от коллективного страхования.

Коллективное страхование представляет собой договор, куда включаются не один, а несколько человек. Если вы досрочно закрываете в первый же месяц кредит, то вне зависимости от вида страховки, вам Кредитор обязан все вернуть в полном объеме.

При действующем кредите коллективного страхования риск отказа в разы выше. И имеются случаи, когда судебный процесс выигрывал Банк. Но здесь все индивидуально, так как учитываются многие аспекты, если дело дойдет до суда.

Возврат страховки в «период охлаждения» ВТБ страхование

Оформить отказ от страховки по кредиту ВТБ можно непосредственно на этапе заключения кредитного договора. Приобретение страхового продукта осуществляется только на добровольной основе. Это закреплено во всех нормативных актах РФ.

Если так произошло, что вы по тем или иным причинам оформили страховку, но решили от нее отказаться, то у вас есть для этого законных 14 календарных дней с момента подписания обязательств перед Кредитором. Этот временной отрезок называется «период охлаждения».

Еще совсем недавно у заемщиков было 5 рабочих дней, чтобы прийти в офис Банка и написать заявление об отказе. То теперь, с 1 января 2018 года, срок был продлен до 14 календарных дней (10 рабочих дней).

При этом возврат осуществляется в 100% объеме, без каких-либо удержаний или издержек со стороны страховой компании.

Но должны быть выполнены следующие условия:

- Случаев, на которые распространяется страховой полис не возникало;

- Оформлена персональная страховка, а не коллективная.

Данным правом нельзя воспользоваться, если в течение двух недель с момента заключения договора страхования произошел страховой случай. Если же никаких неприятностей не было, можно оформить бланк отказа от страховки в ВТБ 24, и получить денежные средства. Компания обязана их вернуть в течение 10 дней.

С момента рассмотрения страховой компанией вашего заявления не должно пройти более двух недель. Страховая премия вернется на ссудный счет, который был открыт в момент получения кредита.

Немного иначе обстоят дела у заемщиков, которые обратились в офис Банка по истечении «периода охлаждения». Во-первых, при подписании документов, вы выразили свое согласие со всеми условиями и обязательствами перед Банком. Во-вторых, истек тот период, когда у вас была возможность размышлять нуждаетесь вы в ней или нет.

Будьте готовы, что ответ может быть как отрицательным, так и положительным. В последнем случае выплата будет осуществлена за минусом удержанной комиссии.

Подача заявления в СК «ВТБ страхование» на возврат страховки

Чтобы вернуть страховку по кредиту в ВТБ и ВТБ 24 необходимо написать заявление. Отправить его можно двумя способами:

- Отправить письмо в СК по почте РФ

Данный способ рекомендуется только в том случае, если вы не можете прийти в офис по неким обстоятельствам (необходимо срочно уехать из города). Письмо лучше отправлять заказным способом, чтобы можно было отследить получения письма страховой ВТБ.

https://www.youtube.com/watch?v=oM4NkbyyRVE

В тот момент, когда вами принято решение об отказе от страховки после получения кредита ВТБ, необходимо обратиться в офис Банка. Основным документом для возврата данной услуги является ваше заявление в письменной форме, где описана причина отказа, ваши паспортные и контактные данные, дата и подпись.

При обращении в банк необходимо иметь при себе паспорт, страховой полис и документы об оплате данного страхования, если они были оплачены наличными средствами. Прежде чем приступить к написанию данного волеизъявления, рекомендуем вам ознакомиться с образцом отказа от страховки ВТБ, который должен быть представлен в любом офисе Кредитора.

В данном заявление должно быть:

- ФИО страхователя;

- номер телефона;

- паспортные данные;

- причины отказа от страхового полиса (к примеру услуга была навязана);

- дата и подпись.

Образец отказа от страховки в ВТБ страхование

Образец заявления можете скачать тут.

Можно ли вернуть страховку ВТБ, если период «охлаждения» прошел?

В таком случае отказаться от страхового полиса гораздо сложнее. Сделать это можно только при соблюдении пунктов, указанных в договоре, а в «ВТБ страхование» они заведомо не выгодные, при расторжении страхового договора для клиента.

Поэтому лучший способ вернуть страховку по кредиту в ВТБ и при этом получить денежную сумму обратно на счет. Это получение возмещения, в связи с досрочным погашением кредита.

Возврат страховки при досрочном погашении кредита ВТБ

Любой клиент финансовой организации имеет право досрочно погасить полученный кредит. В некоторых случаях банк требует за это компенсацию в виде упущенных доходов, но большинство финансовых учреждений вполне лояльны, и не требуют дополнительных платежей в таких ситуациях.

В случае досрочного прекращения кредитного договора в связи с исполнением заемщиком своих обязательств, у него возникает право вернуть и часть уплаченного страхового платежа, если страховых случаев в период действия кредитного договора не было.

Чтобы воспользоваться данным способом возврата страхового полиса, необходимо ознакомится с условиями договора. Если в нем предусмотрено досрочное погашение кредита, то обращаться в компанию имеет смысл.

Для этого требуется написать соответствующее заявление (образец отказа от страховки ВТБ можно найти в офисах банка или в сети Интернет). Потребуются следующие документы и лично явиться в офис «ВТБ страхование»:

- Удостоверение личности (паспорт) и копия соглашения о покупке страхового полиса;

- Справка от ВТБ об отсутствии задолженности по кредиту;

- Заявление с требованием вернуть часть страховых взносов (составляется на имя директора компании).

Компания произведет расчет суммы, положенной к возмещению (исходя из срока договора), и осуществит ее возврат на реквизиты, указанные в заявлении.

В обозначенные сроки с вами могут связаться сотрудники Банка и оповестить о зачислении денежных средств на ваш счет. Договор считается расторгнутым с того момента, когда заемщик в письменной форме уведомил Страховщика о своем отказе.

Если звонок не поступил по истечению 10 рабочих дней, необходимо самостоятельно дозвониться в ВТБ или напрямую в страховую компанию. Если ответ придет отрицательным, смело обращайтесь в суд.

Можно ли вернуть страховку ВТБ, если кредит закрыт в срок?

Такой возможности законодательством не предусмотрено. Суть страховой деятельности заключается в том, что большое количество страхователей вносит определенную сумму денежных средств, и в случае возникновения у кого-либо проблем со здоровьем, данные риски покрываются за счет полученных взносов от остальных застрахованных.

Следовательно, если компания будет возвращать страховые премии всем, у кого не произошел страховой случай, она может быстро обанкротиться.

Каждая страховая компания самостоятельно рассчитывает собственные риски и уровень их покрытия. Центральным банком установлены специальные нормативы, где можно размещать резервы компаний, как осуществлять выплаты страхователям и так далее (данная отрасль достаточно жестко регулируется государством).

инструкция о возврате страховки по кредиту

Шаг первый, инструкция для возврат денег за страховку ВТБ:

Шаг второй, изучаем страховку банка «ВТБ Финансовый резерв» для отказа от страхования и возврата денег:

Шаг третий, пишем заявление на возврата страховки «ВТБ Финансовый резерв»:

Как вернуть страховку, включенную в кредит ВТБ: особенности

Если банк включил сумму страховой премии в сумму займа, то в случае отказа от нее в период охлаждения, произойдет просто уменьшение основного долга. Наличных денежных средств заемщик не получит.

https://www.youtube.com/watch?v=Q-D1NgrCvO8

Важным отличием банка ВТБ является то, что при выдаче кредита, от заемщика требуется подключение к договору коллективного страхования, то есть между финансовым учреждением и страховой компанией заключено специальное соглашение, и клиент просто становится одним из его участников.

В такой ситуации следует помнить, что для возврата уплаченных взносов и комиссий, необходимо оформлять заявление об отказе от коллективного страхования ВТБ. Оно содержит все те же обязательные реквизиты, что и обычное, требуется только указать правильно реквизиты договора и полиса.

Что делать, если пришел отказ в возврате страхования жизни?

При возникновении проблем с возвратом страховой премии рекомендуется обращаться в территориальное управление ЦБ РФ (оно является контролирующим и надзорным органом для страховых компаний), либо в суд.

В обоих случаях следует собрать пакет документов, который бы подтверждал правоту заемщика. В него, как правило, входит:

- договор страхования с полисом;

- заявление об отказе от услуг ВТБ Страхование с отметкой о вручении;

- кредитный договор;

- письмо с отказом в выплате страховой премии.

Если действия заемщика были совершены корректно с соблюдением всех требований законодательства, суд примет решение в его пользу.

Когда договор считается расторгнутым?

Данное событие наступает в момент, когда страховая компания получает заявление об отказе от страховки от клиента. Самым надежным способом является предоставление документа непосредственно в офис компании, чтобы сразу получить соответствующую отметку.

Можно направить заявление и по почте, но в таком случае, лучше сделать это заказным письмом с уведомлением, чтобы иметь доказательства в суде при необходимости.

Итак, законодательством предусмотрена возможность возврата страховой премии заемщику, если данная услуга была ему навязана. Особенностями ВТБ страхование в этой сфере является необходимость подключения к коллективному договору страхования и наличие возможности прекратить действие соглашения по истечении 6 месяцев при отсутствии просроченной задолженности.