Производители и поставщики все чаще используют факторинг как форму финансирования текущей деятельности своего бизнеса.

Привлекательность факторинга обусловлена тем, что, помимо основной функции – улучшения финансовой ликвидности, он также включает ряд дополнительных услуг по управлению дебиторской задолженностью.

Тем важнее становится выбор правильного типа факторинга, оптимально соответствующего бизнес-потребностям компании.

Главный вопрос, на который должен ответить потенциальный клиент факторинговой компании: какой тип факторинга выбрать – с регрессом или без? Эти две формы финансирования торговой дебиторской задолженности отличаются по степени риска несостоятельности клиентов. Именно этот фактор является ключевым с точки зрения управления портфелем дебиторской задолженности, включая оптимизацию риска сотрудничества с контрагентами.

- Полный факторинг (без регресса)

- Неполный факторинг (с регрессом)

- Для кого нужен полный факторинг?

- Для кого нужен неполный факторинг?

- Почему полный факторинг выгоднее

- В чем разница между факторингом с регрессом и без регресса

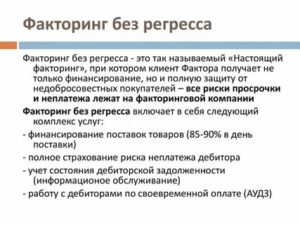

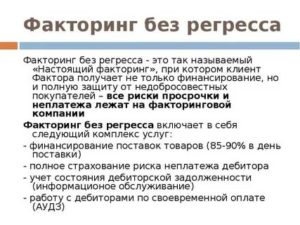

- Факторинг без регресса

- Факторинг с регрессом

- Общие черты двух видов сделок

- Отличия двух видов факторинга

- Что это факторинг с правом регресса – преимущества и недостатки

- Что такое факторинг и регресс

- Прямая и реверсивная форма

- Особенности данного вида факторинга

- Плюсы и минусы факторинга с регрессом

- Преимущества факторинга для бизнеса

- Разница между факторингом с регрессом и без него

- Факторинг с регрессом и без регресса – в чем разница регрессного и безрегрессного факторинга, схемы

- Прямой и реверсивный факторинг с регрессом и без него

- Интересы фактора

- Особенности регрессного и безрегрессного факторинга

- Заключение

- Торговый факторинг: оформление, разновидности, факторинг с и без регресса

- Что такое торговый факторинг?

- Цели факторинга

- Разновидности торгового факторинга

- Факторинг с и без регресса

- Оформление договора факторинга

- Как увеличить вероятность получения торгового факторинга?

- Что такое факторинг с регрессом, без регресса

- Что такое факторинг: общее понятие схемы сделки

- Кто участвует в факторинге

- Что такое факторинг с регрессом (регрессный)

- Что такое факторинг без регресса

- Факторинг с регрессом и без регресса отличия

- Способы уменьшения рисков для фактора

Полный факторинг (без регресса)

Суть полного факторинга заключается в том, что фактор принимает на себя риск неплатежеспособности подрядчиков.

Это возможно благодаря страхованию дебиторской задолженности самим фактором или использованию действующего страхового полиса долга, заключенного между поставщиком и страховщиком.

В обоих случаях клиент факторинговой компании, подписав полное соглашение о факторинге, избавляется от риска того, что подрядчики не будут платить за предоставленные товары или услуги.

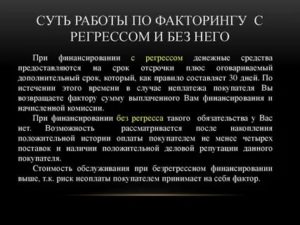

Неполный факторинг (с регрессом)

Суть факторинга с регрессом заключается в приобретении дебиторской задолженности фактором без принятия на себя риска неплатежеспособности получателей своего клиента.

В этом случае поставщик сам несет ответственность за платежеспособность своих подрядчиков.

В случае отсутствия выплаты задолженности подрядчиком в течение периода, указанного в договоре факторинга, поставщик обязан вернуть сумму авансового платежа фактору. Крайний срок погашения задолженности обычно составляет от 14 до 60 дней.

Для кого нужен полный факторинг?

Полный факторинг станет хорошим решением для компаний, у которых уже есть полис страхования торговой дебиторской задолженности. Затем, в дополнение к факторинговому соглашению, подписывается соглашение со страховщиком, согласно которому фактор принимает на себя обязательства клиента по полису.

Это экономит время поставщика, переводя на фактора работу, связанную с мониторингом платежей и отчетами о просроченной дебиторской задолженности в сроки, указанные в договоре страхования.

Кроме этого, клиент получает полный пакет услуг, связанных с управлением дебиторской задолженностью: финансирование, администрирование, мониторинг, взыскание задолженности и защиту от несостоятельности подрядчиков.

Важным преимуществом полного факторинга является улучшение финансового баланса компании путем снятия с него дебиторской задолженности, что автоматически улучшает некоторые финансовые показатели.

Для кого нужен неполный факторинг?

Регрессный факторинг лучше всего использовать при работе с группой постоянных и проверенных деловых партнеров и когда у поставщика уже есть рассредоточенная сеть покупателей. Факторинг с регрессом по-прежнему остается наиболее популярной формой финансирования дебиторской задолженности на российском рынке. Это связано со значительными преимуществами этого решения.

Во-первых, хотя фактор не несет полной ответственности за платежеспособность получателей своего клиента, он все же поддерживает его в сборе неоплаченных долгов через так называемое «мягкое взыскание долгов» (звонки для оплаты, телефонные разговоры с подрядчиками и прочее). Это означает поддержку клиентов за счет деятельности отдела компании по взысканию задолженности. Кроме того, на этапе включения подрядчиков в соглашение о факторинге факторинговая компания проводит их бухгалтерскую проверку.

Во-вторых, неполный факторинг означает меньшее количество формальностей, связанных с предоставлением кредитных (страховых) лимитов получателям. В-третьих, затраты на факторинг с регрессом часто ниже, чем на факторинг без регресса.

Почему полный факторинг выгоднее

Факторинг без регресса станет оптимальным выбором для компаний, ориентированных на динамичное развитие и выход на новые рынки, но не имеющих достаточного опыта сотрудничества с определенными подрядчиками.

Этот аспект особенно важен, когда компания расширяет свою деятельность на зарубежные рынки, где часто увеличивается риск неплатежей, а процесс проверки подрядчика или восстановления утраченной дебиторской задолженности обычно намного сложнее, чем на местном рынке.

Популярность полного факторинга также растет во время экономической неопределенности и турбулентности на внешних рынках.

https://www.youtube.com/watch?v=ntI2HFNHgAk

При выборе между полным и неполным факторингом нужно учитывать особенности отрасли и рынков сбыта, предыдущий опыт факторинговой компании в сотрудничестве с клиентами, тип контрагентов, с которыми он сотрудничает, структуру портфеля дебиторской задолженности, а также склонность подрядчиков к риску и дополнительным расходам.

Независимо от того, какой тип факторингового финансирования выбран, каждый из них способен значительно улучшить процесс управления долгом подрядчика. Все зависит от условий финансирования, профессионализма и качества работы факторинговой компании.

В чем разница между факторингом с регрессом и без регресса

Факторинг – это вид финансовой деятельности в сфере торговли, осуществляемый производителями и поставщиками, подразумевающий наличие трех сторон. В основе классификации договоров финансирования лежит отнесение рисковых обязательств. Главное отличие – сторона, возмещающая операционные издержки.

Факторинг без регресса

При данном виде сделки риски по невыплате дебиторской задолженности несет компания, финансирующая данный процесс. Финансовый агент выступает как приобретатель дебиторской задолженности и прав требования. По договору предприятие не может требовать от своего клиента выплату долга. В связи с этим продавец не несет ответственности при неуплате долга покупателем.

Экономическая выгода для продавца при условиях данной операции очевидна. Однако фактор, принимающий решение заключить договор обслуживания под свою ответственность, подстраховывает себя от неуплаты клиентом задолженности.

Для этого может быть завышен процент по операции или ограничен первоначальный минимум, выплачиваемый кредитору. Остальные средства продавец получает только после полного погашения долга покупателем.

Договор может содержать пункт о перерасчете комиссионного вознаграждения, если сумма погашена дебитором досрочно.

Невозможность взыскания задолженности с покупателя может нанести ущерб инвестирующей компании в размере средств, выплаченных ею поставщику.

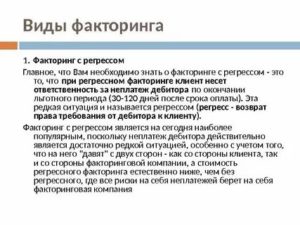

Факторинг с регрессом

Договор такого плана подразумевает, что кредитор полностью несет ответственность за невыполнение обязательств должником.

По сути, операция регрессного финансирования представляет собой предоставление кредита предприятию на сумму имеющейся у него дебиторской задолженности. Компания, являющаяся фактором, предоставляет свои средства в пользование под определенный процент.

Независимо от того, вернет покупатель долг или нет, продавец обязан произвести расчеты с фактором в указанные сроки.

Общие черты двух видов сделок

Особенность операции по уступке прав требования заключается в гарантированном получении денежных средств поставщиком за отгруженную продукцию или оказанные услуги в строго установленные сроки. При заключении договора четко устанавливаются условия оплаты.

Возможна отсрочка платежа при гашении основной части долга сразу после поставки. Остальная сумма может быть погашена в соответствии с графиком. При этом поставщику не нужно ждать оплаты от покупателя.

Эту обязанность на себя берет компания, производящая финансирование.

Отсрочка платежа может использоваться поставщиком как основной конкурентный фактор в привлечении клиентов. Средства, полученные от организации-инвестора, поставщик имеет право сразу использовать в обороте.

В условиях обычной сделки с покупателем предъявитель счета не знает заранее, выполнит ли клиент оговоренные условия по срокам оплаты.

Преимущества факторинговых операций:

- Компания-поставщик не обязана возвращать деньги, поступившие ему в качестве оплаты, так как свои услуги банк компенсирует за счет комиссии по сделке. Эти средства она извлекает из платежей покупателей.

- Поставщик имеет право заключить договор факторинга на длительный срок, обезопасив себя от недобросовестных покупателей.

- При росте объемов реализации увеличивается размер получаемых денежных выплат.

Процесс факторинга избавляет поставщика от роста дебиторской задолженности, увеличивает объемы денежных средств в обороте компании. При этом предприятие не пользуется услугами кредитования, уплачивая лишь проценты по сделке. Банк выполняет функцию инкассации долга.

Отличия двух видов факторинга

Основной признак отличия факторинга с регрессом и без – сторона, несущая ответственность за нарушение покупателем условий оплаты. В первом случае все риски на себя берет поставщик, во втором – факторинговая организация.

https://www.youtube.com/watch?v=uS7OBEuivig

Существуют и другие отличия двух видов сделки:

- Процент вознаграждения фактора. При регрессном варианте банк предоставляет поставщику 95 процентов от суммы реализации. При этом клиент обязан вернуть полную стоимость по договору. В данном случае поставщик несет убытки в размере 5-процентной комиссии, а также полностью берет на себя риски при неуплате клиентом задолженности. При процессе без регресса максимальное финансирование банка – 70 процентов от суммы реализации. Финансовая компания взыскивает средства с дебитора самостоятельно, после этого предоставляет окончательный расчет поставщику. Факторинг без регресса для клиента является более дорогим видом сделки, но освобождает его от возможных убытков, связанных с отказом дебитора погасить имеющуюся задолженность.

- Клиентская база. При уступке прав требований с регрессом поставщик может проводить отгрузку любым, даже новым клиентам, так как ответственность за них несет самостоятельно. Способ передачи права взыскания без регресса предполагает тщательный анализ клиентской базы со стороны банка. При возникновении сомнений банк имеет право повысить свою комиссию с целью компенсации непредвиденных рисков или выплачивать средства меньшими суммами.

- Факторинг с регрессом не требует большого количества документов и согласуется в короткие сроки.

- Безрегрессный вариант использует упрощенную схему работы и минимальные риски кредитора.

Условия взаимодействия сторон сделки четко обозначаются в договоре факторинга, поскольку нормы закона не вводят ограничений на финансовую деятельность в этой сфере. Привлечение банков с целью урегулирования отношений участников торговых операций способствует росту оборотного капитала продавцов и развитию бизнеса в целом.

Что это факторинг с правом регресса – преимущества и недостатки

Бизнес юрист > Гражданское право > Факторинг с правом регресса – это что, понятие и особенности

Для того чтобы конкурировать с другими производителями, необходимо уметь предлагать клиенту то, что не предлагают другие, или хотя бы уметь предлагать выгодные условия продажи. Оплата с отсрочкой платежа – один из вариантов такой выгодности.

Но продать – это лишь часть дела, необходимо быстро вернуть деньги в оборот и производственный процесс. Но что делать, если клиент заплатит только лишь через месяц, два и т.д. В таком случае может помочь исправить ситуацию факторинг.

И далее о том, что это такое факторинг с правом регресса и без.

Что такое факторинг и регресс

Если определять факторинг финансовыми терминами, то получается, что это вид услуг по уступке дебиторской задолженности некой компании. Компания, которая приобретает дебиторскую задолженность своего клиента, является факторинговой или фактором.

Дебиторская же задолженность – это деньги, которые должны Вам, а не Вы (не путать с кредиторской задолженностью). На деле получается, что факторинг – это процесс продажи факторинговой компании задолженности вашего клиента. Простыми словами, это некий обмен выручки, которая ожидается в будущем, на деньги в текущий момент.

Чтобы стало более понятно, рассмотрим пример:

Компания «АБС» производит кондитерские изделия. Она продала партию товара покупателю, который является юридическим лицом, ООО «Смайл». Покупатель приобрел товар исключительно на условиях отсрочки платежа на 1 месяц.

Компания «АБС» испытывает нехватку свободных денежных средств, а поэтому продала задолженность своего покупателя факторинговой компании. Деньги продавец смог получить в день продажи дебиторской задолженности. Факторинговая фирма перечислила средства на счет компании.

https://www.youtube.com/watch?v=6GuspmQRzOk

Преимущества и недостатки факторинга на видео:

Таким образом, регресс – это некая степень защиты как фактора (факторинговой компании), так и продавца товара или услуги. В зависимости от того, будет показатель с регрессом или без него, зависит то, кто примет риски в случае неуплаты задолженности.

Прямая и реверсивная форма

Факторинг с регрессом может быть двух видов, см. таблицу 1.

| Вид | Характеристика |

| Прямой | Это классическая схема, когда поставщик товара обращается к фактору за получением средств на основании заключенного договора отсрочки платежа с покупателем. |

| Реверсивный | Не популярная схема в России. Используется тогда, когда сам покупатель обращается к фактору за тем, чтобы он профинансировал его покупку у определенного поставщика товара. Все риски по оплате несет именно покупатель, то есть дебитор, а не продавец товара (как при классической схеме). |

Как видно, разница заключается только в том, кто является инициатором процесса – поставщик или покупатель.

Особенности данного вида факторинга

особенность факторинга с регрессом в том, что если фактор не получит деньги от должника, то есть от покупателя, то он потребует их от поставщика. Получается, что фактически все кредитные риски все равно остаются на продавце товара, а факторинговая компания принимает на себя риск несвоевременной уплаты.

Механизм с регрессом выглядит следующим образом:

- Поставщик продает товар с отсрочкой платежа. Образуется кассовый резерв на счетах бухгалтерского учета.

- Продавец продает свою дебиторскую задолженность фактору. По итогу продажи подписывается договор с регрессом, где указывается обязанность продавца погасить задолженность в случае неуплаты ее со стороны должника.

- Продавец получает деньги, а фактор ожидает погашение задолженности.

Особенностью такого процесса является то, что факторинг может проводиться без предупреждения и согласия клиента, то есть его обязательства перепродаются без его ведома.

Плюсы и минусы факторинга с регрессом

Главным недостатком регрессовой формы является то, что продавец в любом случае несет все риски неплатежеспособности клиента. Если он заплатил, то повезло, и погашать долг перед фактором не нужно. Если же нет, то тогда придется заплатить полную сумму долга.

Преимущества регресса:

- Оперативное получение средств в оборот предприятия, даже при условии отсрочки платежа.

- Фактор, как правило, продлевает срок отсрочки платежа на 30-60 дней после истечения срока погашения. Поэтому покупатель дополнительно получает еще 1-2 месяца на погашение долга.

- С регрессом цена более доступная, чем без регресса.

- Как правило, стоимость услуг составляет 3-5% от суммы задолженности клиента.

Преимущества факторинга для бизнеса

Нужен ли факторинг или нет, вопрос риторический. Благодаря такой услуге одни могут продавать товар, а другие – покупать, не имея в настоящий момент денег. Факторинг позволяет бизнесу развиваться.

Основные преимущества:

- Выгодные условия сотрудничества. В современных экономических условиях клиент не всегда имеет возможность расплатиться по своим обязательствам. Поэтому покупатель или откладывает покупку, или вообще от нее отказывается. При факторинге поставщик предлагает своему покупателю выгодные условия сотрудничества. С другой стороны не возникают «кассовые разрывы», деньги сразу же после отгрузки товара поступаю в оборот продавца.

- Кредит без залога. Покупатель получает некий кредит от поставщика товара. Но при этом он не оставляет никакого залога, то есть не несет риски потери своего имущества. Не нужны поручители для оформления факторинга.

- Минимизация рисков для продавца. Любой постоянный клиент может рано или поздно нарушить свои обязательства и не платить по выставленным счетам. В таком случае риски все будет нести продавец. При факторинге риски несет в большинстве случаев фактор.

Именно благодаря таким преимуществам, факторинг пользуется популярностью среди представителей бизнеса.

https://www.youtube.com/watch?v=C8dfdf_XSWA

Хотя следует знать, что не все субъекты бизнеса могут стать клиентами факторинговой компании. Для этого необходимо иметь идеальные учредительные и финансовые документы.

Разница между факторингом с регрессом и без него

Форма же без регресса предполагает полный переход рисков на факторингового агента. Если клиент не погасит задолженность в полном объеме, то факторинговая компания потерпит убытки, которые она не вправе будет взыскать с продавца товара. Особенность факторинга без регресса в том, что фактор обязательно уведомляет о продаже задолженности самого должника.

Мифы и реальность факторинга на видео:

Таким образом, главная разница между регрессным и безрегрессным факторингом в степени защиты, как продавца товара, так и самой факторинговой компании. Форма без регресса не всем доступен за счет своей стоимости, а также за счет того, что фактор не всегда заключает договор именно на такой вид услуг. Наиболее востребован в мире бизнеса именно регрессный факторинг.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Факторинг с регрессом и без регресса – в чем разница регрессного и безрегрессного факторинга, схемы

Евгений Маляр # Факторинг

Регрессом в данном случае называется возврат права требования задолженности.

- Что такое факторинг и регресс

- Прямой и реверсивный факторинг с регрессом и без него

- Интересы фактора

- Особенности регрессного и безрегрессного факторинга

- Заключение

Услуга факторинга – востребованный банковский продукт. По своей сути она представляет собой разновидность кредитования, но имеет при этом ряд существенных особенностей. К тому же факторинг, как известно из экономической литературы, бывает двух типов – с правом регресса и без него. О том, чем они отличаются, будет рассказано в этой статье.

Прямой и реверсивный факторинг с регрессом и без него

Представляется очевидным, что поставщики должны отдавать предпочтение договору факторинга без регресса. На первый взгляд, именно такое положение для них наиболее выгодно: товар отгружен, деньги получены, а рассчитается покупатель или нет – забота банка-фактора. Отчасти эти рассуждения верны, но только в самом упрощенном понимании.

Чаще инициатором факторинга выступает продавец. Однако есть ситуации обратные, то есть реверсивные, когда к финансовому агенту обращается другая сторона сделки – покупатель. Его мотивация может быть различной:

- Поставщик твердо стоит на предоплате, отсрочки не дает, а продукт крайне необходим. Подобная ситуация особенно актуальна, если продавец занимает на рынке монопольное положение.

- Отсрочка возможна, но по предоплате стоимость товара значительно ниже. После подсчетов продавец приходит к выводу о том, что ему выгоднее оплатить услуги фактора, чем терять эту разницу.

- Товар характеризуется сезонностью сбыта, время дороже денег, а кредит оформлять слишком долго.

- Появился редкий конечный потребитель очень дорогого товара, на закупку которого у продавца не хватает оборотных средств.

- Поставщиков слишком много, и фактор готов систематизировать расчеты с ними.

- Возникли другие ситуации, предусмотреть которые трудно.

Итак, реверсивный факторинг имеет право на существование. Кроме этого, он подлежит классификации по нижеприведенным категориям.

Реверсивный (закупочный) факторинг без регресса. Фактор оплачивает полученный покупателем продукт и берет на себя риски неоплаты.

В принципе, для финансового агента в данном случае неважно, кто к нему обратился – дебитор или кредитор.

Как прямой, так и реверсивный факторинг без права регресса – операция рискованная, что повышает цену услуги, выраженную в проценте от суммы закупки.

Реальный и консенсуальный типы факторинга различаются моментом возникновения долговых обязательств. Это деление действует независимо от того, какова схема сделки (прямая или реверсивная). При реальном факторинге клиент (продавец или покупатель) предоставляет фактору приходно-расходную документацию на уже отгруженный (принятый) товар или акты об оказанной услуге.

https://www.youtube.com/watch?v=_GDquNs2938

Консенсуальная сделка только планируется, но уже известна ее сумма (иначе вести предварительные переговоры с фактором невозможно).

Договор факторинга с регрессом содержит условия, при которых финансовый агент (фактор) при определенных обстоятельствах (критическом превышении сроков оплаты или отказа в ней) имеет право требовать от кредитора (продавца) назад свои деньги. Реверсивный вариант такой сделки трудно описать, так как клиент, он же покупатель, является единственным дебитором, то есть должником. Возвращать право требования просто некому – в любом случае оплатить поставку должен получатель продукта.

Интересы фактора

В большинстве случаев финансовый агент берет на себя риски невозврата средств. Даже в случаях, когда условием договора предусмотрена возможность регресса, существует вероятность длительных разбирательств, в том числе и судебных, особенно если платежеспособность продавца ограничена.

Имеет значение и возможное время, которое, как всем известно – тоже деньги, причем в финансовом мире – в буквальном смысле. Каждый день задержки возврата средств означает снижение показателя ликвидности, а, следовательно, потери.

Снижения степени риска факторинговые компании достигают несколькими методами:

- Тщательный выбор клиентов. Фирмы-продавцы и покупатели скрупулезно проверяются на предмет добросовестной репутации и финансовой надежности.

- Повышенный процент оплаты услуги в случаях, вызывающих колебания.

- Выплата суммы операции траншами (от 60 до 95% счета), с последующим пересчетом комиссии.

При всей сходности факторинга с товарным кредитованием, между этими понятиями есть существенные различия:

- отсутствие материального обеспечения (залога);

- упрощенный подход к пакету документов;

- сокращенное время принятия решения.

При правильной организации работы факторинговых компаний, их риски минимальны. Подавляющее большинство клиентов добросовестно выполняют свои обязательства. В затруднительных случаях дебиторам предоставляется дополнительный период до двух месяцев.

Особенности регрессного и безрегрессного факторинга

Разница между двумя основными видами факторинга очевидна. Прописанное в договоре условие регресса означает возможность финансового агента требовать возврата своих средств у продавца. Однако есть и другие отличия, сведенные для удобства в таблицу:

| Виды факторинга/признак различия | Безрегрессный | Регрессивный |

| Клиентура | Проверенная | Новая |

| Порядок расчета | Кредитор платит после уплаты задолженности дебитором | Дебитор рассчитывается непосредственно с фактором |

| Действия фактора в случае неуплаты | Задолженность взыскивается с дебитора | Задолженность взыскивается с кредитора |

| Достоинства | Надежность, невысокие требования к пакету документов | Относительно низкая комиссия, обилие предложений от факторов |

| Недостатки | Дефицит предложения услуги | Кредитор рискует получить безнадежную задолженность |

Заключение

Виды услуги факторинга характеризуются множеством различий, главным из которых является право регресса.

Регрессом называется возврат права требования задолженности. Каждый из видов факторинга сопряжен с рисками и имеет свои достоинства и недостатки.

Торговый факторинг: оформление, разновидности, факторинг с и без регресса

Вы поставили товар или оказали услугу, но покупатель обещает расплатиться позже?

Компании и индивидуальные предприниматели, заключающие сделки на условиях отсрочки платежа, могут столкнуться с кассовыми разрывами. Факторинг позволяет обменять дебиторскую задолженность на реальные деньги.

Что такое торговый факторинг?

Под факторингом принято понимать комплекс услуг, нацеленных на финансирование дебиторской задолженности под уступку денежных требований к должнику и осуществление контроля за состоянием долга.

Сторонами факторинга выступают:

- дебитор (лицо, приобретающее товар);

- фактор (кредитная организация или факторинговая компания);

- кредитор (продавец, поставщик).

На практике при заключении сделки сторона, оказывающая услугу либо поставляющая товар, не сразу получает расчёт от покупателя.

https://www.youtube.com/watch?v=0COhHmZ_GKI

Возникшая дебиторская задолженность способна привести к кассовым разрывам. Каждая задержка платежа может оставить бизнес без оборотных средств.

Торговый факторинг позволяет получить финансирование незамедлительно. В этом случае в сделку включается третья сторона – фактор, который предоставляет поставщику (кредитору) до 90–100% от суммы платежа, обещанного покупателем.

Полученные деньги можно использовать для развития бизнеса. Клиентам гарантируется повышение качества финансовой отчётности.

Цели факторинга

- ускорение оборачиваемости капитала;

- улучшение схемы взаимодействия между поставщиком и покупателем;

- повышение конкурентоспособности бизнеса кредитора;

- покрытие кассовых разрывов;

- расширение клиентской базы обеих сторон сделки.

Преимущество факторинга – отсутствие необходимости предоставлять залоговое обеспечение. Сумма финансирования определяется индивидуально с учётом стоимости основной сделки, заключённой между поставщиком и покупателем.

Разновидности торгового факторинга

Если дебитор знает об участии в сделке третьей стороны (фактора), речь идёт об открытом факторинге; если же должник не был оповещён об уступке права требования – о закрытом. Первая схема позволяет получить вплоть до 90% от суммы дебиторской задолженности, а вторая – до 30–80%.

Торговый факторинг выделяют двух видов:

- регрессный;

- безрегрессный.

Кроме этого, выделяют реальный факторинг, при котором денежное требование существует на момент привлечения посредника. Иными словами, заключение договора между фактором и продавцом осуществляется после поставки товара или оказания услуги в пользу покупателя.

При консенсуальном факторинге речь идёт об уступке денежных требований, возникающих в будущем, то есть до передачи товара или выполнения условий договора, подписанного с дебитором.

Кроме этого, выделяют следующие разновидности факторинга по налоговой отчётности:

- внутренний, при котором все стороны сделки находятся в одной стране;

- внешний (международный), при котором фактор и кредитор располагаются в разных государствах.

Если в сделке участвует только один посредник, речь идёт о прямом факторинге; если же договор заключается с несколькими факторами – о взаимном.

Стоит отметить, что чаще всего российские факторинговые компании и банки предлагают электронный документооборот, чтобы оперативно оказывать услуги. При этом сделка может быть оформлена и в печатном виде.

Интересный материал: Факторинг от Альфа банка.

Факторинг с и без регресса

Безрегрессный факторинг более удобен для поставщика, потому как освобождает его от риска уклонения покупателя от расчёта по сделке.

Фактор предоставляет клиенту вплоть до 100% от суммы дебиторской задолженности. Риск неуплаты долга полностью переходит к факторинговой компании или банку.

При регрессном факторинге посредник выкупает право требования дебиторской задолженности, однако финансовые риски сохраняются за поставщиком.

Если покупатель не возвращает долг в течение установленного срока, фактор будет требовать выплаты ранее предоставленного финансирования в полном объёме.

Безрегрессный факторинг, как правило, стоит дороже, потому как гарантирует страхование кредитного риска. В случае банкротства должника или его уклонения от исполнения обязанностей по договору поставщику не потребуется возвращать деньги посреднику.

Оформление договора факторинга

После заключения сделки о поставке товаров или оказании услуг на условии отсрочки платежа поставщик обращается в банк или факторинговую компанию.

Для обмена дебиторской задолженности на реальные деньги требуется оформить соответствующий договор, предоставив специалисту определённые документы.

Как правило, фактор запрашивает финансовую отчётность, учредительную документацию, паспорт заявителя, документ, удостоверяющий его полномочия, товарную накладную и иные бумаги, подтверждающие выполнение обязательств перед покупателем.

https://www.youtube.com/watch?v=0Rne52AHEyc

В текст договора факторинга следует включить:

- права и обязанности каждой стороны сделки;

- сумму финансирования и порядок её предоставления клиенту;

- наличие иных условий (например, оформление страховки);

- сроки действия договора;

- предмет сделки;

- стоимость услуг посредника;

- форс-мажорные обстоятельства;

- дату подписания документа.

После оформления договора фактор перечисляет клиенту до 80–100% от величины дебиторской задолженности. Оставшаяся сумма выплачивается после предоставления покупателем полной стоимости товара.

Полезный материал: Факторинг в банке «Открытие»: комиссии и условия.

Как увеличить вероятность получения торгового факторинга?

Фактор предоставляет финансирование в случае, если поставщик отвечает установленным критериям. Речь идёт о ведении бизнеса в течение определённого времени, наличии «прозрачной» бухгалтерской отчётности, отсутствии проблем с законом и других требованиях.

Чтобы увеличить шансы на заключение договора с фактором, рекомендуется подготовить объёмный пакет документации, подтверждающей финансовое положение клиента.

При заполнении анкеты необходимо указывать исключительно достоверные сведения. Лучше всего обращаться к посреднику за 1–2 месяца до начала продаж.

Некоторые факторы охотнее предоставляют финансирование, если основной договор заключается с компаниями-партнёрами (чаще всего речь идёт о крупных сетях федерального уровня).

Собираетесь ли вы открыть расчетный счет? Ознакомьтесь с предложениями банков

| РКО в Точка банке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 10 минут;

- Обслуживание – от 0 р./мес.;

- Бесплатных платежек – до 20 шт./мес.

- До 7% на остаток по счету;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Райффайзенбанке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 минут;

- Обслуживание – от 490 р./мес.;

- Минимальные комиссии.

- Оформление зарплатных карт — бесплатно;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| РКО в Тинькофф банке. | Открыть счет |

Подробнее о расчетном счете

- Бесплатное открытие Р/С за 10 мин.;

- Первые 2 месяца бесплатное обслуживание;

- После 2 месяцев от 490 р./мес.;

- До 8% на остаток по счету;

- Бесплатная бухгалтерия для ИП на Упрощенке;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| РКО в Сбербанке. | Открыть счет |

Подробнее о расчетном счете

- Открытие р/с – 0 р.;

- Обслуживание – от 0 р./мес;

- Бесплатный «Сбербанк Бизнес Онлайн»;

- Много дополнительных услуг.

| РКО в ВТБ. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 мин.;

- 3 месяца обслуживания 0 рублей;

- Переводы и операции с наличными — 0 рублей;

| РКО в Альфа-банке. | Открыть счет |

Подробнее о расчетном счете

- 0 руб. открытие счета;

- 0 руб. интернет-банк и мобильный банк для управления счетом;

- 0 руб. выпуск бизнес-карты для внесения и снятия наличных в любом банкомате;

- 0 руб. первое внесение наличных на счет;

- 0 руб. налоговые и бюджетные платежи, переводы юрлицам и ИП в Альфа-Банке;

- 0 руб. обслуживание счете если нет оборотов.

| РКО в Восточном банке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета бесплатно;

- Резервирование за 1 минуту;

- Интернет-банк и мобильное приложение бесплатно;

- 3 месяца обслуживания бесплатно;

- после 3 месяцев от 490 р./мес.

| РКО в ЛОКО Банке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно;

- Резервирование за 1 минуту;

- Обслуживание – от 0 р./мес.;

- Снятие наличных от 0,6%;

- Бесплатный терминал для эквайринга;

- Интернет-банкинг и мобильное приложение – бесплатно.

| РКО в УБРИР Банке. | Открыть счет |

Подробнее о расчетном счете

- Обслуживание счета — от 0 руб./мес.

- Подключение эквайринга — бесплатно

- Бонусы от партнёров

- Межбанковские платежи — от 0 руб./3 мес

| РКО в Банке Открытие. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета — от 0 руб.

- Обслуживаниеие счета — от 0 руб.

- Интернет-банк — бесплатно

- Внешние платежи — от 0 руб.

- Онлайн экспресс овердрафт для бизнеса.

| РКО в Совкомбанке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 3 мин.;

- Кредиты до 30 млн рублей;

- Обслуживание – от 0 рублей;

- Внутренние расчеты 24 часа в сутки.

| РКО в Юникредит банке. | Открыть счет |

Подробнее о расчетном счете

- Открытие счета – бесплатно за 5 минут;

- Обслуживание – от 1990 р./мес.;

- Минимальные комиссии.

- Оформление зарплатных карт — бесплатно;

- Возможен овердрафт;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

Что такое факторинг с регрессом, без регресса

Что такое факторинг с регрессом и без регресса, в чем разница? Какое ключевое отличие между факторингом с регрессом и без? Какие есть способы фактора снизить свои риски в рамках составления договоров? Всё это мы сегодня подробно разберем в этой статье.

Сам по себе факторинг, безусловно, предполагает присутствие серьезного финансового риска. Именно в зависимости от того, на кого ложатся риски и кто будет возмещать убытки и здержки, и производится классификация факторинга. Наиболее распространены два виды: регрессный и безрегрессный.

Что такое факторинг: общее понятие схемы сделки

Факторинг – это одна из услуг на рынке финансов, разработанная с учетом запросов среднего и малого бизнеса. Факторинг дороже обычного банковского кредита. Зато он позволяет продавцу получить свои деньги за товар до того, как покупатель расплатится за него. Выплата осуществляется в срок до 180 дней.

Кто участвует в факторинге

В факторинге участвуют 3 стороны:

- Продавец, который поставляет продукцию (клиент).

- Покупатель (его партнёр), должен оплатить товар в срок по заключённому договору.

- Фактор (банк/факторинговая компания) – платит продавцу.

Существует несколько видов факторинга – два из них мы рассмотрим поподробнее: с регрессом; без регресса.

Что такое факторинг с регрессом (регрессный)

Благодаря факторингу с регрессом продавец рискует гораздо меньше. Если партнёр ещё не заплатил за услугу или товар, то фактор вправе взыскать с продавца уже выплаченную им сумму.

Происходит следующим образом:

- Клиент доставляет товар партнёру с расчётом на то, что оплата поступит позже, и передаёт банку документы.

- Банк оплачивает 90-95% от суммы продавцу.

- Покупатель не оплачивает товар в срок.

- Фактор взимает оплату на свой выбор – либо с покупателя, либо с продавца.

Таким образом, вся ответственность в случае не гашения дебитором его задолженности ложится на плечи поставщика. По сути данный вид договорных отношений является кредитом под залог дебиторской задолженности. Естественно, что за пользование чужими заемными средствами устанавливается процент.

Что такое факторинг без регресса

При факторинге без регресса банк сам отвечает за риск несвоевременной оплаты. Он не имеет право требовать уже произведённую выплату поставщиком. Денег затрачивается меньше, а фактор ответственнее подходит к выбору продавца и покупателя. Факторинг без регресса выглядит следующим образом:

- Продавец предоставляет товар или услугу, как это прописано в договоре.

- Продавец передаёт банку документы, где оговорены все его обязанности.

- Банк выплачивает 60-70% от стоимости товара или услуги.

- Покупатель не оплачивает эту сумму, и банк требует от него выплату долга.

Таким образом, для поставщика факторинг без регресса это наиболее предпочтительный и самый выгодный вариант. В случае каких-либо неблагоприятных обстоятельств, весь риск по невыплате задолженности дебитором покрывает финансовый агент — факторинговая компания.

Зачастую такие договоры предполагают, что фактор выкупит задолженность дебитора в полном объёме и следовательно право требования будет принадлежать ему.

Следовательно, компания, поставляющая товар/услугу, не имеет права требовать эту задолженность со своего контрагента.

Получается, что на первый взгляд, для поставщика такой договор очень выгоден с экономической точки зрения. Однако, факторинговая компания — это не меценат и действует с целью получения своей выгоды.

Вполне логично предположить, что данный договор предусматривает ряд серьезных моментов и нюансов. В обычной жизни фактор крайне серьезно оценивает все свои риски при выборе клиента. Более того, почти повсеместно применяется страхование на случай не возврата денежных средств.

В основном это делается за счет минимального первоначального платежа и довольно внушительных процентов.

Например, первый перевод клиенту выполняется в размере от 40 до 50 % от полной суммы по договору. Также присутствует увеличенная комиссия за перевод денежных средств.

Что касается оставшейся суммы денег, то они переводятся клиенту только после того, как дебитор погасит свою задолженность в полном объеме.

Нередки и случаи когда отдельно оговариваются условия о комиссионном вознаграждении, если дебиторская задолженность будет погашена раньше установленного договором срока.

https://www.youtube.com/watch?v=ytWl3O7_CSY

Более подробно ознакомиться с данным видом договорных отношений можно в этой статье.

Факторинг с регрессом и без регресса отличия

Итак, простыми словами, факторинг с регрессом пользуется значительно бОльшей популярностью, чем таковой без регресса. Ключевых отличий в этих видов договоров два:

- Сумма финансирования. По факторингу с регрессом обычно выплачивается около 90% от полной суммы по договору. В тоже время безрегрессный вариант соглашения крайне редко превышает значения в 50-60% от суммы поставки.

- При безрегрессном факторинге вся задолженность дебитора будет переуступлена фактору. Оплата же самого долга будет проводиться в адрес фактора. Только после этого события последует полный расчет в адрес клиента. Что касается регрессного факторинга, то тут будут проводиться страхование повышенных рисков, приниматься во внимание размер дебиторской задолженности и оказываться определенные информационные услуги.

Также различия этих сделок наглядно показаны в таблице ниже.

| Характеристика | Факторинг с регрессом | Факторинг без регресса |

| Клиентура | Все клиенты | Только те, кто устраивает фактора |

| Какую часть от суммы платит фактор | до всей выплаты покупателем 90-95% | 60-70% |

| Что делает фактор, если оплата не пришла в срок | Взыскание оплаты либо с продавца, либо с покупателя | Долг остаётся за покупателем |

| Преимущества | Нет большой работы с документами, невысокие комиссии | Отсутствие сильных рисков и сложностей в работе |

| Недостатки | Продавец рискует, если поставка не была оплачена | Количество предложений на рынке ограничено, большие комиссии |

Способы уменьшения рисков для фактора

Любому банку или факторинговой организации выгодно снижать риски, чтобы бизнес работал более эффективно. Это можно достичь с помощью следующих методов:

- Тщательный анализ и продавца, и покупателя.

- Компенсация рисков за счёт увеличения комиссий.

- Если есть сомнения, то фактор по договору оплачивает 60-65% от стоимости товара или услуги, если нет, то 90-95% от стоимости.

Оцените, пожалуйста, публикацию: Загрузка…