Уже давно ни для кого не секрет, что самый крупный банк РФ не гнушается навязывать свои услуги, в том числе и обманным путём. Хотя мы не имеем право говорить, что Сбербанк обманывает клиентов – это было бы справедливо, если бы он «в грубой форме» не выполнял условия договора, заключенного с клиентом.

Втюхиванием занимаются банковские сотрудники на местах, выполняя поставленные планы и действуя в соответствии с целеуказанием их руководства (иначе премии не жди). Они, вообще, находятся между двух огней – с одной стороны недовольный клиент, а с другой – начальство (в общем, работа их – не сахар).

Типичные ситуации – навязывание кредиток и страховки (которую, не без труда, но всё-таки можно вернуть).

Но ведь как интересно получается, иногда клиент приходит за определённым банковским продуктом, а ему – отказ. Часто Сбербанк отказывает в выдаче бесплатной дебетовой карты. Почему такое случается и что клиенту делать в этом случае, давайте разбираться.

- Сбербанк отказал в выдаче дебетовой карты. В чём причина отказа?

- Почему банк не говорит нет?

- Что делать?

- Банки отказывают в кредитной карте? В чем причина?

- Причины отказа в получении кредитной карты

- Некоторые категории граждан

- Неверно указанные данные

- Сильная долговая нагрузка

- Низкий доход

- Как отразится «отказная» заявка на кредитной истории?

- Оптимальная сумма займа, чтобы не услышать отказ

- Отказ на получение кредитной карты в Альфа банке

- Отказ в Тинькофф Банке

- Отказ на получение кредита в Сбербанке – причины

- Причины отказа в выдаче кредитной карты — разбираем ситуации

- Причины отказа в выдаче кредитной карты

- Внутренняя политика банка

- Несоответствие условиям оформления кредитки

- Отрицательная кредитная история

- Предоставление недостоверных сведений

- Что делать при отказе в оформлении кредитки

- Отказ от навязанной кредитной карты

- Выдача дебетовой карты от Сбербанка: причины отказа

- Какие дебетовки предлагает Сбербанк

- Моментальные

- Классические

- Пенсионные

- «Аэрофлот»

- «Подари жизнь»

- Премиальные

- Требования по оформлению

- Причины отказа в оформлении карточных счетов

- Заказ на официальном сайте Сбербанка

- Заказ через интернет-банк

- В отделении

- Сроки получение и особенности активации

- Как активировать дебетовку

- Какие операции можно проводить через дебетовую карту

- Дополнительные функции и сервисы

- Отказ в перевыпуске карты Сбербанка: причины, что делать

- Как происходит перевыпуск карт Сбербанка

- Если банк не инициирует перевыпуск

- Ключевая причина отказа

- Что делать в такой ситуации

- Если банк отказал в замене зарплатной или пенсионной карты

- Частые вопросы

Сбербанк отказал в выдаче дебетовой карты. В чём причина отказа?

Начнём с того, что в линейке Сбербанка есть несколько бесплатных карточек.

Собственно, это моментальная кредитка, которую частенько навязывают (такие карты выдаются в рамках предодобренного персонального предложения), или классические (или даже золотые) кредитные карты, которые можно получить на льготных условиях в рамках того же персонального предложения.

А также дебетовые неименные моментальные карты «Momentum» Visa Classiс / MasterCard Standart (они стали выпускаться с 1 мая 2016 года вместо карт «Momentum» Visa Electron/ Maestro), и пенсионная карта (ранее она называлась социальной).

Проблемы на протяжении продолжительного времени возникают именно с последними дебетовыми картами (хотя, складывается впечатление, что так было всегда). Обычная ситуация: клиент приходит получить новую бесплатную карту в связи с окончанием срока действия своей Visa Electron/ Maestro, а ему вежливо отказывают, предлагая взамен, скажем, классику за 750 рублей в год.

Причём сотрудники не говорят, что: «Не дадим и всё!» или просто: «Не положено».

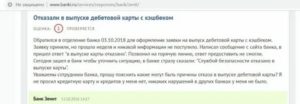

А находят десятки правдоподобных и неправдоподобных предлогов:«Карты, к сожалению, закончились, и непонятно когда будут (и будут ли вообще)»; «Программа по техническим причинам не работает/зависла»; «Если есть/была платная карточка, то новую бесплатную не позволяет выдать программа» и в таком роде.Ниже вы можете ознакомиться со скриншотом фрагмента отзыва одного из недовольных клиентов.

Подозреваю, что название у социальной карты также поменяли на пенсионную, чтобы ограничить круг потенциальных клиентов только до пенсионеров, а тем же мамочкам с их социальными выплатами на детей (пособие по уходу за ребёнком в декретном отпуске или получение компенсации за оплату садика) в банке рекомендуют взять уже платные дебетовые карточки, хотя до этого они с успехом получали выплаты на сбербанковские «социалки». Та же история с неименными моменталками: сначала были Маэстро или Виза Электрон, а потом стали классические моментумы – и вроде бы сменили одни на другие, чтобы по окончании срока действия первых не дать возможность получить вторые… Кто его знает?

Но люди бурлят и негодуют, обращая внимание на то, что именно эти карты есть и в тарифах, и на сайте банка. А тариф является официальным документом, который совместно с публичным ДБО (договором банковского обслуживания) является договором на выпуск и обслуживание сбербанковской карточки. Вроде как она есть, но нам не дают – непорядок.

Но с другой стороны, обратите внимание на пункт 3.1 и 3.2 условий выпуска и обслуживания дебетовой карты: банк имеет право отказать без объяснения причин в её выдаче или перевыпуске. Таким образом, для тех, кто уже является клиентом банка, то вот вам одна из причин отказа.

https://www.youtube.com/watch?v=5Xec8jJlSm4

А для тех, кто зашёл в отделение за моментальной карточкой с нулевым годовым обслуживанием не будучи клиентом, то ориентируемся на пункт 1.9 ДБО, который говорит о том, что банк в обязательном порядке должен открыть клиенту основную дебетовую карту, не сказано, правда какую.

А теперь, внимание, что сказано на официальном сайте банка (http://www.sberbank.ru/ru/person/udbo).

Банк сам пишет о том, что клиенту для заключения ДБО выдаётся карта «Моментум» без взимания платы за её обслуживание.

А поскольку написанное на официальном сайте, хочешь не хочешь, а является официальной офертой (иногда указывают, что написанное не является публичной офертой, но такой фразы что-то незаметно на этой странице), то будьте добры – соблюдайте указанные условия! Ну что тут ещё сказать – пользуйтесь этой возможностью, пока банк не исправил текст на страничке.

Ещё раз оговоримся – это касается только новых клиентов, так сказать – доказательная база для них.

Почему банк не говорит нет?

Представьте, что вам отказано, вам сказали: “Нет”. Вы развернётесь и постараетесь больше в это место не приходить и с соответствующими людьми не общаться. Чистая психология! Именно поэтому Сбербанк не может себе этого позволить, как не может позволить отрицательно ответить на вопрос, а можно ли будет вернуть страховку при полном досрочном погашении. Клиент будет, скорее всего, потерян.

Вот и идут сотрудники на различные ухищрения, пользуясь конкурентным преимуществом своего учреждения (ведь сбер у многих ассоциируется с государственным банком). В конце концов, банку тоже надо зарабатывать, а клиента, готового платить за годовое обслуживание, вполне можно перечислить к статусу потенциального заёмщика.

Тем не менее и на такого хитрого сотрудника можно найти управу, читаем далее, как.

Что делать?

А вы уверены, что когда вам отказывают в выдаче дебетовой карты с бесплатным обслуживанием, то сотрудник, который с вами общается, выполняет чёткое указание руководства территориального банка, или же он действует по указке непосредственного начальства? Чаще бывает второе, но даже если верно и первое, то ничего страшного тут нет. И почему бы не побороться за бесплатный пластик?

Первое, с чего надо начинать – просьба позвать старшего по рангу сотрудника. Если позовут начальника конкретного отделения, то вообще замечательно. Поясните свою позицию и припугните записью в книгу отзывов (жалоб) и предложений.

А если сотрудник вам умудрился(лась) нахамить (или вам это просто показалось), то подобная запись для него выйдет боком.

Руководство сбера не любит, когда клиенты пишут жалобы, и эта информация просачивается в прессу (на те же финансовые интернет-сайты) – за это сотрудников могут оштрафовать.

С большой вероятностью этот шаг окончится выдачей вам карточки. Но в реальности может быть, что карточек действительно нет в наличии, тогда требуйте, чтобы вам озвучили дату, когда они придут в отделение. Или попросите уточнить, в каком отделении карты на данный момент присутствуют.

Если вам отказали и на этот раз, то переходим ко второму шагу. Если вы чувствуете, что вас таки обманывают, то подключаем тяжелую артиллерию. Пишем заявление на имя начальника отделения с соответствующей просьбой. При этом обязательно укажите, что в случае отказа, прошу указать его причину в письменном виде.

Не забудьте получить копию заявления с отметкой о его получении и с присвоенным номером вашего обращения (по номеру обращения можно отслеживать наличие ответа в режиме онлайн на сайте банка).

Ваше письмо даже не хотят брать, нарушая все нормы этики, но вы уже потратили достаточно времени, чтобы не отступить от намеченной цели? Тогда высылайте заявление заказным письмом с описью вложения (оно, правда, стоит денег). Но лучше такого способа общения с банком избежать, и попытаться отдать заявление лично.

Если письменного отказа не удалось получить, то составляйте претензию, и, как и заявление, отдавайте её в банк.

Продублируйте вашу претензию в различные вышестоящие контролирующие инстанции (ЦБ РФ, Федеральная антимонопольная служба, Роспотребнадзор, финансовый омбудсмен, Ассоциация российских банков), подробности о том, как пожаловаться, смотрите здесь.

Везде есть возможность подать претензию онлайн. Обязательно оставьте ваш отзыв-претензию на известных банковских порталах, где их мониторят представители банков, например, на banki.ru или sravni.ru.

Будет лучше, если перед тем, как всё это сделать, вы расскажите о своих намерениях руководителю или ответственному сотруднику в отделении. Причём обязательно уточните, что в жалобе будут указаны имена сотрудников, номер отделения, время посещения и пр. Пусть сотрудники убедятся в вашем решительном настрое идти до победного конца!

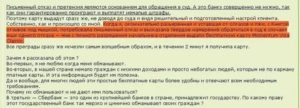

Ну и результат не заставит долго ждать, как это и случилось с одной клиенткой, отзыв которой мы цитируем в нашей статье.

https://www.youtube.com/watch?v=muZRTYogPmU

Если откровенно, то позиция Сбербанка вызывает недоумение. Действительно, раз уж банк заявляет о наличии бесплатных карт (конкурентное преимущество, между прочим), то к чему все эти отказы и ужимки. Убирайте тогда свои моменталки из карточной линейки, тогда и претензий никаких не будет, или четко заявите свою позицию: кому можно выдавать, а кому нельзя.

Тем не менее получить бесплатную карту всё же можно, пусть для этого потребуется напрячься. И однозначно надо сказать, что подобные действия со стороны банка, его не красят. А сбербанковским клиентам хочется порекомендовать быть решительнее и отстаивать свою позицию.

Банки отказывают в кредитной карте? В чем причина?

Отказывая в выдаче кредитной карты, банки, как правило, не дают никаких объяснений. Однако человек может попытаться самостоятельно узнать, из-за чего возникла такая ситуация и предпринять шаги, чтобы подобная ситуация не повторилась в будущем.

Чаще всего отказ от дачи разъяснений причин объясняется тем, что подобная информация нарушает конфиденциальность кредитно-финансовой политики банковского учреждения.

На самом деле кредитные компании не хотят предавать огласке те ограничения, которые они используют в своей оценке потенциального заёмщика, так как это может нанести вред их репутации.

Отсутствие информации порождает различные слухи и домыслы. Очень часто можно услышать информацию о том, что крупные кредитные организации не выдают займы работникам силовых структур и МЧС.

Это связано с повышенными рисками для здоровья и самой жизни. Достаточно много говорят о том, что отказывают в кредитных картах мужчинам, не прошедшим воинскую службу и семьям с большим числом несовершеннолетних детей.

Причины отказа в получении кредитной карты

Хотя оформление кредитной карты считается наиболее простым и доступным способом взять некую сумму, отказать в кредитной карте тоже могут.

Особенно стоит задуматься над причинами, в случае отклонения повторной заявки и постараться разобраться в ситуации. Для этого нужно сделать определённые шаги.

Прежде всего, нужно ещё раз очень внимательно ознакомиться с условиями выдачи займа. Многие крупные финансовые компании вводят некоторые ограничения и предъявляют дополнительные требования к заёмщику. Это может быть:

- ограничение по возрасту;

- наличие непрерывного трудового стажа;

- уровень минимальной заработной платы.

Отдельные финансовые компании выделяют целые категории граждан, которые не смогут оформить пластиковую карту в их учреждении.

Некоторые категории граждан

К примеру, на официальном сайте Альфа-Банка конкретно указано на то, какие категории граждан не смогут получить заём в данной финансовой компании.

В основном это люди, чья заработная плата не является стабильно высокой, а зависит от различных факторов, таких как сезонность и финансовая активность рынка.

К данной категории граждан относятся индивидуальные предприниматели и их сотрудники. Хотя бытует мнение о том, что адвокаты являются достаточно обеспеченными людьми, получить кредит на карту они не смогут, поскольку их заработок не является стабильным.

Неверно указанные данные

Одной из причин, почему отказывают в кредитной карте, могут быть неточности, допущенные при заполнении анкеты.

Если есть ошибка, кредитная компания может посчитать, что человек хочет получить заём, используя для этого ложную информацию. Поэтому нужно очень внимательно проверить правильность заполнения опросного листа.

В анкете должны обязательно быть указаны номера стационарного и мобильного телефонов, так как телефонная верификация является одним из инструментов проверки достоверности информации о заёмщике.

Интересный материал: Банки отказывают в кредите — причины.

Сильная долговая нагрузка

Обязательно нужно указывать все действующие кредитные обязательства. Ни в коем случае нельзя использовать ложную информацию и документы, так как в случае обнаружения подлога, можно будет не только забыть о кредите, а и получить серьёзные проблемы с законом.

https://www.youtube.com/watch?v=O_fF62a84M0

Кредитные компании для уменьшения рисков связанных с возвращением заёмных средств, пользуются специальными скоринговыми программами. С помощью данного сервиса оценивается уровень надёжности клиента, и исключаются все возможные случаи мошенничества.

Можно сказать, что решение о выдаче займа принимает специальная автоматизированная система. Такой способ проверки имеет один очень большой минус.

В этом случае полностью исключается индивидуальный подход к оценке клиента, что становится причиной непредвиденных отказов в получении займа. Информация о том, какие критерии используются в работе скоринговых программ, являются коммерческой тайной.

Низкий доход

Следующая причина, почему банк отказывает в кредитной карте – соотношение доходов и расходов к величине займа, указанного в заявке.

С большой долей вероятности можно говорить о том, что кредитная организация ответит отказом тому заёмщику, у которого имеется три, и более действующих кредитов.

Доходы клиента очень легко проверяются по суммам отчислений в различные фонды. Поэтому не нужно искусственно завышать размер дохода.

Очень важно при подаче заявки выбрать наиболее оптимальную сумму кредита. Если человек хочет получить небольшую сумму при указанном высоком доходе, это может говорить о недостоверности представленной информации.

Когда клиент подаёт заявку на большую сумму, имея высокую заработную плату, у финансовой компании может сложиться мнение о том, что человек неправильно распределяет денежные средства, либо испытывает серьёзные, материальные проблемы.

Все эти факторы могут вызвать серьёзное опасение кредитной компании по вопросам возврата кредитного долга.

Как отразится «отказная» заявка на кредитной истории?

Если кредитная компания ответила отказом, не нужно продолжать подавать заявки в другие крупные финансовые компании.

Дело в том, что каждое такое обращение фиксируется и отображается в кредитной истории заёмщика. Несколько подряд поданных заявок могу быть восприняты, как то, что человек срочно нуждается в денежных средствах.

Такое положение дел только усугубит ситуацию, и шансы на получение кредита будут резко сокращаться с каждой поданной заявкой.

Оптимальная сумма займа, чтобы не услышать отказ

Чтобы определить оптимальный размер кредита, необходимо провести некоторые расчёты. В среднем минимальный процент за пользование средствами с кредитной карты составляет около 5% от общей суммы долга.

Если учитывать всю сумму кредитного лимита, как 100%, то получается, что погасить весь кредитный долг заёмщик обязан за двадцать минимальных ежемесячных платежей. Однако размер ежемесячной выплаты не может превышать 30% ежемесячного дохода.

Если сумму займа умножить на 30%, а затем на двадцать минимальных платежей, получается сумма, которую клиент может получить в качестве кредитного займа.

Такой расчёт является примерным, поскольку в нём не учитываются различные комиссии за открытие и обслуживание.

Отказ на получение кредитной карты в Альфа банке

Альфа-Банк, как и большинство современных кредитных организаций, для обработки заявки клиента использует специальный автоматизированный сервис.

Это так называемая скоринговая программа. С её помощью оцениваются риски по возврату полученных средств и финансовое состояние заёмщика.

По результатам такого мониторинга специалист кредитной компании принимает решение о выдаче займа. Такая проверка проводится на основании данных предоставленных клиентом при заполнении анкеты.

Если Альфа-Банк отказал в кредитной карте, скорее всего виной тому неточности в анкете. Поэтому очень важно не допускать ошибок при указании своих личных данных.

Для снижения риска получить отказ клиенту необходимо ознакомиться с различными кредитными программами данного финансового учреждения. Возможно, заём на кредитную карту будет не единственным доступным вариантом.

Если вы думаете, что Альфа банк одобрит вам кредит, то оставьте заявку тут.

Отказ в Тинькофф Банке

Вам отказывал банк в кредитной карте?

Если после обработки данных, Тинькофф отказал в кредитной карте, не стоит переживать раньше времени.

https://www.youtube.com/watch?v=oZz5x-iDW7E

Заявку можно подать снова, однако перед этим необходимо постараться выяснить наиболее вероятную причину отказа.

Сотрудники данной кредитной организации очень тщательно изучают заявку клиента. Поэтому важно правильно заполнить поля анкеты. Все сведения должны соответствовать действительности, если выяснится обман, о кредите можно будет забыть.

Если вы думаете, что Тинькофф банк одобрит вам карту, то оставьте заявку тут.

Отказ на получение кредита в Сбербанке – причины

Самые жёсткие требования к потенциальным заёмщикам предъявляет Сбербанк. Это связано с тем, что данная финансовая компания является крупнейшей в России и имеет большое число заёмщиков.

Она может себе позволить проводить углублённую проверку, для выявления самых незначительных несоответствий.

Поэтому ситуация, когда Сбербанк отказал в кредитной карте – не редкость. Как и в других компаниях, здесь проблема может быть в недостаточном доходе заемщика или некорректном заполнении анкеты.

Порядок подачи заявки на оформление кредита и способы рассмотрения мало чем отличаются в различных финансовых учреждениях.

Для получения кредита необходимо иметь паспорт гражданина России, справку о прописке и положительную кредитную историю.

Иногда встречаются компании, которые выдают займы без проверки платёжеспособности клиента. С этим связаны определённые риски, поэтому для их компенсации заёмщику предлагают достаточно большие проценты.

| Карта от Альфа банка 100 дней без% | Оформить карту |

- 100 дней Без % по кредиту;

- Лимитный кредит до 500.000 рублей;

- Процентная ставка от 14,99%;

- Стоимость годового обслуживания от 1190 рублей;

- Бесплатное пополнение и снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Тинькофф банка | Оформить карту |

- 55 дней Без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 12%;

- Рассрочка под 0% до 12 месяцев;

- Стоимость годового обслуживания от 590 рублей;

- Минимальный платеж до 8%;

- Бесплатное пополнение карты;

- Бонусные баллы за траты по карте;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Восточного Банка | Оформить карту |

- 56 дней Без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 11,5%;

- Стоимость годового обслуживания — бесплатно;

- Выдача по паспорту за 5 минут;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Райффайзенбанка | Оформить карту |

- 110 дней без % по кредиту;

- Лимитный кредит до 600.000 рублей;

- Процентная ставка от 23,9%;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк до 5% на все;

- Бесплатный интернет-банкинг;

- Оформление по паспорту.

| Карта от УБРиР Банка | Оформить карту |

- 120 дней без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 29%;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк 1%;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта Рассрочки «Совесть». | Оформить карту |

- Любые покупки без первого взноса;

- Возобновляемый лимит до 300.000 рублей;

- До 12 месяцев рассрочки;

- Стоимость годового обслуживания — бесплатно;

- Рассрочка в 50.000 магазинах;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта Рассрочки «Халва». | Оформить карту |

- Любые покупки без первого взноса;

- Возобновляемый лимит до 350.000 рублей;

- До 36 месяцев рассрочки;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк до 7,5%;

- Дополнительный Кэшбэк в балах;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Кредитная карта от Росбанка. | Оформить карту |

- Любые покупки без первого взноса;

- Возобновляемый лимит до 300.000 рублей;

- Стоимость годового обслуживания — бесплатно;

- Кэшбэк до 10%;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Travel-бонусы за каждые 100 ₽.

| Кредитная карта Ренессанс Кредит | Оформить карту |

- От 21,9% годовых — процентная ставка;

- Возобновляемый лимит до 200.000 рублей;

- Стоимость годового обслуживания — бесплатно;

- 55 дней без %;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Cashback до 10%.

| Кредитная карта от Банка Открытие | Оформить карту |

- От 18,9% годовых — процентная ставка;

- Возобновляемый лимит до 500.000 рублей;

- Стоимость годового обслуживания — бесплатно;

- 55 дней без %;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк;

- Cashback до 11%.

Причины отказа в выдаче кредитной карты — разбираем ситуации

Оформление кредитных карт осуществляется в упрощенном порядке, в том числе на основании онлайн заявки. Если банк отказал в выдаче кредитки, следует проанализировать причины полученного отказа и постараться устранить их – в противном случае воспользоваться кредитными программами в будущем будет невозможно.

Встречаются случаи, когда кредитка буквально навязывается клиенту, например, при открытии вклада или использование услуг банка по зарплатному проекту. В рамках настоящей статьи проанализируем причины отказа в получении кредитки и что делать в этом случае, а также как правильно отказаться от навязанных кредитных продуктов.

Причины отказа в выдаче кредитной карты

Банку при выдаче кредита главным условием является гаратния его возврата. По сложившейся практике оформить кредитку проще, чем получить кредит наличными.

Это связано с тем, что кредит наличными оформляется на крупные суммы (минимальная сумма займа наличными в зависимости от банка может варьироваться от 50 тыс. руб. до 100 тыс. руб).

Для получения небольших сумм актуальны кредитные карты, удобство которых заключается в том, что в течение срока можно воспользоваться заемными средствами в любой момент.

https://www.youtube.com/watch?v=iByuCYB9gIo

Несмотря на лояльное отношение к заемщикам на практике встречаются отказы банков в оформлении кредитки. Так, невыдача кредитки может быть связана со следующими причинами:

- внутренняя политика банка (действует в отношении определенного круга лиц, например, не имеющих профобразования или несостоящих в официальном браке при достижении конкретного возраста);

- несоответствие заявленных в анкете сведений условиям предоставления кредитки, например, возрастной ценз;

- негативная кредитная история;

- предоставление недостоверных сведений.

В банках между специалистами действует собственная система шифрования анкет заемщиков. Присвоенное анкете кодовое слово, например «зонт», может означать, что клиент неплатежеспособный.

Помните, что при подаче заявки в отделении важную роль играет внешний вид и поведение.

Кредитный специалист, используя специальную систему кодирования, при направлении анкеты на рассмотрение может пометить, что потенциальный заемщик является благонадежным или, наоборот, неадекватным.

Внутренняя политика банка

Заявка перед направлением к кредитным инспекторам, оценивающим каждого заемщика, проходит программу скоринга. Она позволяет оценить потенциального заемщика по различным критериям.

Оценка производится автоматически и за соответствие конкретному условию начисляются баллы. В результате если итоговое количество присвоенных баллов соответствует минимальному значение, то заявка передается на рассмотрение инспекторами. Если общее количество накопленных баллов меньше, то по анкете будет отказ.

На начисление баллов влияет наличие высшего образования, официального трудоустройства, действующих кредитов, семейное положение и наличие детей, имущество (в том числе движимое и недвижимое) и иные обстоятельства, характеризующие потенциального заемщика. В каждом банке разрабатывается и применяется собственная система скоринга и оценки заемщиков.

Несоответствие условиям оформления кредитки

Перед подачей анкеты на оформление кредитки проверьте предъявляемые к заемщикам требования. Узнать их можно на официальном сайте или у кредитного специалиста. Анализ действующих предложений позволил выделить следующие основные требования к заемщикам:

- возраст от 21 года (выдача кредитных карт с 18 лет является исключением — в этом случае молодой заемщик будет тщательно проверен);

- наличие военного билета для молодых людей до 27 лет;

- постоянная регистрация потенциального заемщика в регионе присутствия банка;

- наличие источника дохода, который превышает расходы.

Несоответствие хотя бы одному из заявленных признаков подавать анкету бессмысленно. При рассмотрении анкеты инспекторы банка откажут в ее одобрении и выдаче кредитной карты.

Отрицательная кредитная история

К обстоятельствам, формирующим отрицательную кредитную историю, относят следующие:

- ранее невыплаченные кредиты;

- наличие действующих кредитов, взносы по которым явно превышают доходы заемщика;

- просрочка при внесении ежемесячных платежей;

- многочисленные отказы в выдаче кредитов в других банках.

Узнать свою кредитную историю можно на платной основе в банках, предоставляющих указанную услугу или непосредственно в БКИ через запрос на официальном сайте.

Исправить негативную кредитную историю можно только при своевременном внесении очередных платежей по действующим и вновь открытым кредитам. Оформить с плохой кредитной историей кредитку можно в банках, относящихся наиболее лояльно к заемщикам (например, Альфа Банк, БИНБАНК и иные).

Не надейтесь в этой ситуации на большой кредитный лимит в момент оформления. Впоследствии при активном использовании карты и отсутствии просрочек сумма доступных заемных средств будет увеличиваться.

Предоставление недостоверных сведений

В большинстве случае в оформлении кредитки отказывают при указании неверных сведний или сведений не соответствующих действительности. При подаче заявки многие пытаются скрыть наличие действующих кредитов.

Отметим, что в единой информационной базе БКИ имеются сведения о всех кредитах, их суммах на момент оформления, размерах ежемесячных платежей, сроке исполнения и наличии просрочки. Указывайте все действующие кредиты, при этом для уменьшения финансовой нагрузки можно указать меньший ежемесячный платеж.

Такая ситуация может возникнуть при частично досрочном погашении, о котором в БКИ информация не подается.

Указание в анкете несуществующего места работы проверяется достаточно просто.

Сотрудник банка находит контакт указанного работодателя и связывается с руководителем или главным бухгалтером, который подтверждает или отрицает факт официального трудоустройства.

https://www.youtube.com/watch?v=aI2ACCFWt0E

При выявлении недостоверных фактов по анкете будет отказ в выдаче кредитки. В случае неодобрения анкеты клиенту не сообщаются причины отказа. Подать повторно заявку в зависимости от условий банка можно по истечении срока от 3 до 6 месяцев.

Для одобрения заявки внимательно проверьте указанные сведения на соответствие действительности. Проконтролируйте, чтобы все контакты, указанные в анкете, были актуальны.

Что делать при отказе в оформлении кредитки

Подавать заявки на оформление кредитных карт следует сразу в несколько банков и кредитных организаций. При получении 2 или 3 отказов следует задуматься над их причинами.

В этом случае не следует дальше направлять заявки, поскольку это только ухудшит кредитную историю, на рейтинг которой влияет также получение отказов.

Проанализируйте возможные причины и соблюдение сформулированных выше рекомендаций.

Большая часть отказов связана с плохой кредитной историей и отсутствие подтвержденных источников дохода. В этом случае следует запросить информацию о рейтинге кредитной истории и проверить показатели из базы БКИ. Подтвердить наличие дохода можно посредством заверенной работодателем копии трудовой книжки и справке о доходах (по форме банка или 2-НДФЛ).

Обратите внимание, что помимо кредитной карты существуют иные способы решить возникшую ситуацию. Следует оценить цели, в которых планировалось использование кредитной карты. Проанализируем несколько наиболее распространенных ситуаций:

- Если основная цель — покрыть возникшую задолженность перед банком или иными кредиторами, то следует попросить об отсрочке платежа или изменении даты внесения денежных средств.

- Для приобретения товаров в магазинах, например, мебели или техники можно воспользоваться программами рассрочки, предоставляемой непосредственно в магазине. Помимо этого крупные продуктовые гипермаркеты предоставляют возможность оформить собственную кредитную карту, которой можно расплатиться в конкретном магазине и партнерах программы.

- Получить наличные можно в специализированных организациях, принимающих в залог различные виды высоколиквидного имущества, например, золото. антиквариат (ломбард) или автомобили (автоломбард).

- Оформить заем в кредитном кооперативе или союзе. В этом случае необходимо стать членом указанной организации, которая по целям создания не является коммерческой. При оформлении займа, как правило, требуется залог имущества или поручительство третьих лиц.

- Оформление кредита наличными в сумме не превышающий 30-50 тыс. руб. возможно в микрофинансовых организациях (МФО). В отличие от предложенных выше вариантов проценты за пользование кредита будут существенны, поэтому пользоваться данным вариантом следует в случае, если денежные средства нужны на несколько дней, например, до выплаты заработной платы.

Помимо указанных способов можно занять деньги у родственников или друзей. В этом случае, как правило, не нужно переплачивать проценты, различные штрафы и пени.

Отказ от навязанной кредитной карты

Проблемы возникают не только при отказе банка в выдаче кредитной карты, но и при правильно оформленном отказе от навязанной кредитки. Если договор не подписан, то следует уведомить специалистов банка об отказе от кредитки. В этом случае не следует ее получать и активировать.

Если карта была получена в банке и активирована, как правило, это осуществляется в присутствии сотрудника банка при выдаче карты, следует помнить, что все расходы по обслуживанию взимаются независимо от того была ли использована карта после активации по назначению.

Активированная карта, а равно карта после погашения задолженности в полном объеме может быть закрыта только при письменном обращении в банк с соответствующим заявлением. Банк должен в течение 3 дней закрыть счет и уничтожить карту.

Выдача дебетовой карты от Сбербанка: причины отказа

Дебетовые карты Сбербанка популярны среди жителей России. Оформить пластик не трудно, необходимо выбрать нужный продукт и подать заявку. Кредитная организация предлагает самые разнообразные варианты этого банковского продукта. Отличаются они тарифами, набором услуг и сервисов, у каждого вида есть определенные достоинства и минусы. Это необходимо учитывать при оформлении пластика.

Какие дебетовки предлагает Сбербанк

Классифицируются дебетовые карты по разным показателям:

- Платежной системе (Виза, МастерКард, Маэстро, Мир);

- Предназначению (пенсионная, зарплатная, социальная, студенческая);

- Механизму расчетов (предназначенные для онлайн платежей, расчетов в замкнутых сетях);

- Территориальной принадлежности (национальные и международные);

- Категории (статусу) клиентов (классические, золотые, платиновые, именные, серебряные);

- Типу валюты.

Наиболее востребованными среди клиентов Сбербанка являются рублевые карты моментальной выдачи, категории Классик и Премиум.

Моментальные

Наиболее простым вариантом являются карточки класса Momentum платежных систем Виза и МастерКард. Это – неименной пластик. На лицевой стороне не указана фамилия владельца. В отделениях всегда есть запас таких карточек, пластик выдается сразу, на его оформление и получение уходит 10-20 минут. Среди преимуществ – отсутствие оплаты за годовое обслуживание.

Классические

Тарифы и условия по классическим дебетовым карточным счетам отличаются и зависят от назначения пластика и категории клиентов:

| Тарифы | 1-й год (основная) | Начиная со 2 года (основная) | 1-й год (дополнительная) | Начиная со 2 года (дополнительная) |

| Виза, МастерКард Стандарт | 750 р. | 450 р. | 450 р. | 300 р. |

| Молодежная (Виза, МастерКард) | 150 р. | 150 р. | Не выдается | Не выдается |

| «Аэрофлот», Подари жизнь» | 900 р. | 600 р. | 600 р. | 450 р. |

Для всех категорий карт установлена единая оплата за СМС-информирование в размере 60 р.

https://www.youtube.com/watch?v=CjuF7Hd5Tx8

Карточки Классик могут быть открыты в рублях, долларах, евро. Выдаются сроком на 3 года, далее требуется перевыпуск. Пластик можно получить с 18 лет, детям с 10 лет выдается дополнительная карточка, привязанная к карте родителя.

Молодежные карты получают студенты от 14 до 25 лет.

Пенсионные

На смену пенсионным карточка ПС Маэстро пришли карты национальной системы Мир. Получить ее могут пенсионеры, лица старше 18 лет, лица без гражданства РФ (при условии постоянного проживания и имеющие постоянную либо временную регистрацию). Карты Мир наделены всеми функциями. Среди недостатков – невозможность производить платежи и расчеты за пределами РФ.

Пластик выдается сроком на 5 лет, есть бонусная программ «Спасибо от Сбербанка». Для пенсионеров – бесплатное обслуживание и бесплатный перевыпуск.

Для владельцев пенсионных карточек действует повышенный процент на остаток – 3,5 % годовых.

«Аэрофлот»

Для тех кто, часто выезжает за рубеж, Сбербанк разработал продукт «Аэрофлот». Клиенты могут оформить классическую, золотую или премиальную серию.

| Классическая | Золотая | Премиальная | |

| Платежная система | Виза | Виза | Виза |

| Годовое обслуживание | • Основная – 900 первый год, 600, начиная со второго года; • Дополнительная – 600 первый год, 450 со второго года. | 3500 р. в год основная и 3000 р. дополнительная | 12000 р. в год основная, 2500 р. дополнительная |

| Начисление миль | 1 миля = 60 р., 500 миль премиальных | 1,5 миль = 60 р., 1000 миль премиальных | 2 мили = 60 р. |

| Комиссия за снятие | В родных банкоматах без комиссии, в других банках взимается 1%. | В родных банкоматах без комиссии, в других банках взимается 1%. | В родных банкоматах без комиссии, в других банках взимается 1%. |

Смотрите на эту же тему: Пенсионная карта ВТБ: плюсы и минусы

«Подари жизнь»

Среди специальных предложений от Сбербанка стоит отметить карту «Подари жизнь», с которой производятся отчисления в благотворительный фонд. Стоимость обслуживания в первый год составляет 15000 р., 2-3 года – 10000 р. 50% стоимости обслуживания и 0,3% от каждой покупки, оплаченной картой, переводится в фонд.

Премиальные

Для успешных людей Сбербанк разработал премиальную серию: Visa Platinum Премьер, World MasterCard Black Edition Премьер. Плата за обслуживание при постоянном балансе 2,5 млн. р. отсутствует, при невыполнении условий – 2500 р. ежемесячно.

Выгодные опции и услуги:

- Персональный менеджер;

- Бесконтактная оплата;

- Выгодный курс конвертации;

- Услуга «Priority Pass»;

- Страховые покрытия одной покупки 1500 долларов;

- Увеличенная гарантия на покупку товаров до 54 месяца.

Требования по оформлению

Для получения дебетовки в Сбербанке необходимо соблюдение следующих условий:

- Заявителю для получения премиальной карточки должно быть 18 лет, классические типы карточек выдаются с 14 лет.

- При себе иметь паспорт, если заявитель является гражданином РФ, иностранным гражданам необходимо предоставить паспорт, документ, подтверждающий разрешение на проживание, временную или постоянную регистрацию или миграционную карту.

Причины отказа в оформлении карточных счетов

Прежде чем обращаться в банк, необходимо изучить все условия открытия карточного счета. Учитываются:

- Для какой категории граждан она предназначена;

- С какого возраста выдается пластик;

- Какие документы необходимы.

Отказать могут, если:

- Заявитель не подпадает под данную категорию граждан, для которой эта карты предназначена Пенсионная карты выдаются только пенсионерам, молодежная – молодым людям.

- Заявителю при подаче заявки на получение премиальной карты не исполнилось 18 лет, для получения карты Классик – 14 лет.

- Обнаружено несоответствие в персональных данных (заявитель указывает недостоверную о себе информацию).

- У клиента числится несколько одинаковых карт.

- Клиент занесен в черный список.

Заказ на официальном сайте Сбербанка

Зайдя на сайт Сбербанка, в разделе «Дебетовые карты» можно выбрать карту, подходящую вашим запросам. Далее необходимо кликнуть по окошку «Заказать онлайн». Система перенаправит на следующую страницу, где будет предложено заполнить заявку.

https://www.youtube.com/watch?v=ONsfp1pdtBY

Необходимо вести личные данные, E-mail, телефон, паспортные данные. После заполнения всех граф будет предложено выбрать отделение банка, где клиенту выдадут карту.

Заказ через интернет-банк

Если заявитель является клиентом Сбербанка, он может заказать себе дебетовку в интернет-банке «Сбербанк онлайн», зайдя в личный кабинет. Как это сделать:

- Заходим в раздел «Мои карты»;

- Нажимаем «Оформить новую»;

- Выбирает вид пластика;

- Указываем отделение, в котором хотим получить карту.

Смотрите на эту же тему: Как получить именную дебетовую карту за 1 день?

В назначенный час необходимо прийти в отделение Сбербанка для получения пластика.

В отделении

Получить карту можно традиционным способом у менеджера Сбербанка при личном посещении. Что нужно сделать:

- Зайти в удобное по месту расположения отделение Сбербанка;

- Обратиться к менеджеру с просьбой оформить дебетовую карту;

- Выбрать вид пластика и подать заявление (готовую форму предоставить сотрудник банка);

- Подписать договор и получить карту.

Если клиент заказывает моментальную карту Классик, ее выдадут сразу. Оформление именного пластика займет около 10 дней.

Сроки получение и особенности активации

Сроки изготовления дебетовых карт Сбербанка зависят от типа пластика, в рамках какого проекта выпускаются данные карточки. Время ожидания для клиентов составляет около 7-10 дней. Банку необходимо обработать и проверить данные заявителя, открыть карточный счет и выпустить соответствующий пластик с личными данными клиента.

Как активировать дебетовку

Клиент получает изначально заблокированную карточку, которую требуется активировать. Без этой процедуры картой пользоваться нельзя.

Существует несколько вариантов, как сделать карту активной. Самостоятельно произвести активацию можно только, если у вас дебетовая карта. Кредитки активируются в автоматическом режиме.

Варианты активации карт Сбербанка:

- В автоматическом режиме. После подписания договора и получения карточки на руки происходит автоматическая активация пластика в течение суток. Если клиент не может ждать, надо снять деньги или совершить платежи, можно прибегнуть к другим способам.

- В банкомате. Алгоритм действий: вставить карту в картоприемник банкомата > запросить любую услугу (выдать деньги, посмотреть баланс, пополнить телефон) > ввести пин-код. Карта активна, по ней можно совершать операции.

- В отделении. Можно активировать пластик в POS-терминале (по аналогии с банкоматом) или обратиться к менеджеру или кассиру, который поможет активировать вашу карточку.

- С мобильного телефона. Если у клиента золотая либо премиальная карта, он может активировать ее с телефона. После набора *900*01# владелец карточки получить СМС-сообщение об успешной активации.

Какие операции можно проводить через дебетовую карту

Дебетовка является платежной картой, она частично заменяет наличные. Помимо снятия средств через банкоматы и кассы, можно производить следующие финансовые операции:

- Совершать платежи;

- Оплачивать покупки и услуги онлайн и через терминалы в магазинах;

- Производить переводы на свои карточные счета и карты (счета) других людей, включая межбанковские переводы;

- Зачислять на дебетовую карту зарплату, пенсию и прочие переводы;

- Пополнять и выводить средства с электронных кошельков.

Имея дебетовку, клиент может подать заявку на оформление кредита и страховки.

Дополнительные функции и сервисы

Сбербанк предлагает дебетовые карты с разными наборами сервисов и функций, это:

- USSD-банк, USSD-запрос;

- Увеличенный кэшбэк;

- Увеличенные скидки и повышенные баллы;

- Технология бесконтактных платежей PayPass, не требуется указывать пин-код;

- Экстренное восстановление карты;

- Автоплатежи;

- Платеж по кредиту;

- Сервис «Наличные без карты»;

- Международная поддержка;

- 3D Secure (SecureCode), получение одноразовых паролей при онлайн платежах

Загрузка…

Отказ в перевыпуске карты Сбербанка: причины, что делать

Любая банковская карта действует ограниченное количество времени. Если она обслуживается системой МИР, это 4 года. Если Виза и Мастеркард — 3 года. Всегда наступает момент, когда заявитель обращается в банк, чтобы заменить платежное средство по сроку годности. И бывает так, что Сбербанк не выдает карту без объяснения причин.

Отказ в перевыпуске карты Сбербанка — пусть и редкий случай, но с ним может столкнуться любой человек. И хорошо, если речь о простой дебетовой карте. Гораздо сложнее, если отказ касается зарплатного платежного средства. Почему так случилось, и что делать в такой ситуации — об этом на Бробанк.ру.

Как происходит перевыпуск карт Сбербанка

Каждый банк применяет свой алгоритм работы в этом направлении. Кто-то требует обязательно лично подать заявление на перевыпуск, кто-то инициирует это действие самостоятельно. Сбербанк пошел по самому простому для клиентов сценарию.

Если ваша карточка Сбера подходит к концу по сроку действия, то за 1-2 месяца банк сам организует ее изготовление и доставку в офис. Это будет то же отделение, где и была выдана первая карточка. Но клиент может позвонить на горячую линию и сменить офис на любой удобный.

https://www.youtube.com/watch?v=KK7HClSxmKs

В итоге держатель получает сообщение о том, что его карта перевыпущена, что он может забрать ее в таком-то офисе после определенной даты. В итоге клиент получает пластик, активирует его и начинает использовать. Старое по истечении срока действия становится неактивным.

При плановом перевыпуске все данные сохраняются. Это номер карточки, ПИН-код, расчетный счет и привязанные автоплатежи.

Если банк не инициирует перевыпуск

Клиенты, знающие, как работает система, часто ждут сообщение, но оно все никак не поступает. В этом случае нужно самостоятельно обращаться в банк. Вот тут-то и можно услышать отказ в выпуске карты Сбербанка.

Почему банк не организовал перевыпуск:

- произошел какой-то сбой;

- банк решил отказать клиенту в выпуске нового пластика.

К сожалению, если Сбербанк отказал в дебетовой карте, то клиент может остаться без информации, не понять, почему так произошло. Дело в том, что по закону банк не обязан сообщать о причинах отрицательного решения. Поэтому часто удивленные уже бывшие клиенты остаются в полном неведении.

Ключевая причина отказа

Если Сбербанк отказывает в выдаче дебетовой карты вместо ее перевыпуска, у него есть на то причина. И если отследить информацию, то чаще всего такие сложности возникают именно у клиентов главного банка страны. Возможно, это связано с тем, что банк выпускает много карт, обслуживает миллионы клиентов, многие получают через него пенсии и зарплаты.

Отказ в выдаче карты может объясняться ФЗ-115 О противодействии отмыванию доходов и финансированию терроризма. Чаще всего причина кроется как раз в этом. Это значит, что держатель карты проводил по счету подозрительные операции, и согласно ФЗ-115 банк принял решение заблокировать его счет.

В ст. 6 этого важного для банковской сферы ФЗ содержится перечень операций, к которым законодатель требует пристального внимания. Если банковский клиент проводит такие действия, это может обернуться блокировкой счета по причине проведения подозрительных операций.

Подозрительные операции, которые обязательно проверяются банками:

- совершение расчетов на сумму более 600 000 рублей или аналогичной суммы в валюте;

- снятие наличных средств со счета и зачисление их в виде наличных на реквизиты юридического лица;

- гражданин приобретает ценные бумаги за наличный расчет;

- перевод денег за границу на анонимный счет. Аналогично — поступление с анонимного зарубежного счета;

- перевод крупной суммы на счет юридического лица, которое зарегистрировано совсем недавно;

- странные поступления на счет лица;

- получение денег от участия в азартных играх, от лотерей;

- взаиморасчеты с лицом, в отношении которого были возбуждены дела о причастности к экстремистской деятельности или терроризму;

- причастность самого банковского клиента к деятельности, указанной в ФЗ-115.

Перечень возможных причин большой, он касается и физических, и юридических лиц. Чаще всего причиной отказа в выдаче дебетовой карты Сбербанка становятся сомнительные операции и подозрения в отмывании доходов. Более подробная информация о блокировке счета в этом материале — Блокировка счета физического лица.

Что делать в такой ситуации

Проанализируйте, какие финансовые операции вы совершали. Если на счет физического лица постоянно поступают деньги от иных лиц, в том числе юридических, рано или поздно банк озаботится происхождением этих денег. Кроме того, все крупные денежные операции подлежат особому контролю.

Все Российские банки правомочны блокировать счета граждан или компании по причине проведения подозрительных операций. Такой возможностью их наделяет закон.

Если вам отказали в перевыпуске карты Сбербанка, алгоритм действий будет следующим:

- Позвоните на горячую линию по номеру 900 или обратитесь к кому-то из руководства офиса для объяснения причины происходящего.

- Обычно блокировка проводится службой безопасности, она и инициирует отказ в выдаче карты. Для отмены действия вас попросят предоставить документы, подтверждающие легальность проведенных подозрительных операций.

- Приносите в банк бумаги, СБ их рассматривает и выносит решение. Если все в норме, транзакции не были преступными, блокировка снимается, банк дает добро на выдачу карты.

Если Сбербанк не выдает карту без объяснения причин, настаивайте на диалоге с руководством, только так можно добиться какого-то результата. Менеджер же, который оглашает решение, сам ничего не знает, поэтому и причины рассказать не сможет.

Если вы не сможете предоставить документы по подозрительным операциям, отказ будет окончательным. К сожалению, возврата денег, лежащих на заблокированном счету, добиться очень сложно.

Если банк отказал в замене зарплатной или пенсионной карты

Это самая неприятная ситуация. Человеку не выдают карту в Сбербанке, а совсем скоро на нее должны поступить зарплата, пенсия или какое-либо пособие. Чтобы не остаться без денег, нужно действовать оперативно.

https://www.youtube.com/watch?v=-MSx1KBP48s

Выход из ситуации — обратиться в другой банк и открыть карточку там. Предложений по дебетовым продуктам предостаточно. Например, вы можете сравнить продукты разных банков на Бробанк.ру, подать онлайн-заявку и через пару дней получить новое платежное средство, на котором не будет блокировки.

После получения новой карты запросите в обслуживающем ее банке полные реквизиты привязанного карточного счета. Если речь о зарплате, спешите в бухгалтерию, напишите там заявление на перевод заработка на другую карту. В случае с пенсией заявление пишется в ПФР.

Частые вопросы

Как выполнить самостоятельный отказ от карты Сбербанка? Обратитесь в банк и напишите заявление на закрытие счета. Если просто заблокировать пластик, это действие не станет отказом от карты. Нужно письменное заявление. Почему Сбербанк не выдает карту Моментум? Был период, когда Сбербанк не выдавал моментальные карты.

Сейчас ситуация изменилась. Сначала карточки Моментум вернулись в линейку дебетовых продуктов, сейчас они есть и среди вариантов выдачи кредитных карт. Чем продиктован отказ в выдаче карты Сбербанка службой безопасности? СБ увидела по вашей карте операции, которые входят в категорию подозрительных.

Блокировку банки вправе проводит по своей инициативе согласно ФЗ-115. Почему Сбербанк отказал в кредитной карте? Причин может быть много. Чаще всего это связано с негативной кредитной историей заявителя, с его низким уровнем платежеспособности. Сбербанк — один из самых требовательных банков по части кредитных продуктов.

Что делать, если Сбербанк отказал в перевыпуске зарплатной карты? Выберите для обслуживания другой банк. Работник имеет полное право обслуживаться в любом банке, предоставив бухгалтерии реквизиты для перечисления зарплаты.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Эта статья полезная?