Приветствую, уважаемые читатели блога. Недавно одна из моих подписчиц предложила мне рассмотреть в статье оборотно-сальдовую ведомость для людей, которые не являются бухгалтерами, но которым нужно понять основную информацию из этого регистра. Также статья пригодится начинающим бухгалтером и тем, кто обучается этой профессии.

В этой статье мы рассмотрим саму обротную ведомость, из чего она состоит (ее структуру), кратко разберем основные понятия бухгалтерского учета, без которых сложно разобраться в оборотке, поймем, как составить оборотную ведомость, а также рассмотрим самые распространенные счета: счет 10, счет 20, счет 41, счет 43, счет 60, счет 62 и счет 70.

- Что такое оборотная ведомость и из чего она состоит?

- Активные и пассивные бухгалтерские счета

- Как составить оборотно-сальдовую ведомость?

- Оборотно-сальдовая ведомость по счету 10 «Материалы»

- Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

- Оборотно-сальдовая ведомость по счету 20 «Основное производство»

- Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

- Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

- Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

- Дебет и кредит: кто кому должен

- Понятие «дебет»

- Понятие «кредит»

- Учет и двойная запись

- Активные и пассивные счета

- Активный счет

- Пассивные счета

- Отличия между дебетом и кредитом

- В заключение

- Дебиторская и кредиторская задолженность: кто и кому должен?

- Дебиторская задолженность

- Кредиторская задолженность

- Дебет и кредит в акте сверки – что это такое простыми словами

- Что такое акт сверки

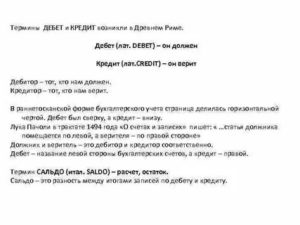

- Дебет, кредит, сальдо

- Дебет: это мы должны или нам должны

- Кто такой дебитор и кредитор: кто должен нам и кому должны мы

- Что такое кредиторская задолженность

- Типы кредиторской задолженности

- Способы расчёта кредиторской задолженности

- Списание кредиторской задолженности

- Обороты кредиторской задолженности

- Чем грозит уклонение от возврата кредитных средств

- Чем отличается кредиторская задолженность от дебиторской

- Важность верного анализа дебиторской и кредиторской задолженности организации

- Отражение показателей дебета и кредита в бухгалтерском балансе

- Структура и характеристики счета

- Как определить дебет и кредит счета

- Сведение дебета с кредитом и выявление результата

Что такое оборотная ведомость и из чего она состоит?

Начнем с определения. Оборотно – сальдовая ведомость, также говорят оборотная ведомость или оборотка – это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам.

Раньше по оборотной ведомости составляли баланс. Если учились на бухгалтера, экономиста и другие специальности, где изучается бухгалтерский учет, наверное, знаете так называемые сквозные задачи, когда нужно составить проводки, рассчитать остатки по счетам, составить оборотно-сальдовую ведомость, а по ней составить баланс.

Сейчас чаще всего баланс составляют в программе и оборотная ведомость нужна, чтобы посмотреть обороты и остатки по счетам, а сверить суммы, если в балансе что-то не сходится.

Вот пример оборотно-сальдовой ведомости из программы 1С Бухгалтерия 8.

Она имеет следующие колонки. Номер счета, наименование счета (иногда наименование счета пропускают и дают только его номер), далее остаток (сальдо) на начало периода (если оборотка составляется за месяц, значит остаток на начало месяца), обороты за месяц и остаток (сальдо) на конец периода.

Теперь, думаю, понятно, откуда происходит название данного регистра. Т.к. в нем содержатся остатки, говоря бухгалтерским языком – сальдо и обороты за период.

Колонки с сальдо и оборотами в свою очередь делятся на две части: дебет и кредит.

Это две части бухгалтерского счета.

Обратите внимание, что суммы по дебету и кредиту по остаткам должны быть равны между собой, тоже самое по оборотами.

Активные и пассивные бухгалтерские счета

Бухгалтерские счета — это основа бухгалтерского учета. С их помощью отражаются все операции предприятия. Номера и названия счетов можно посмотреть в плане счетов все коммерческие организации используют план счетов от 31 октября 2000 года, который действует с 2001 года.

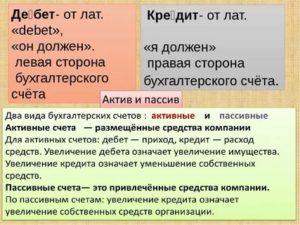

Все счета можно разделить на две группы: активные и пассивные.

Активные счета – это счета, на которых учитывается имущество организации, то есть основные средства, материалы, товары, денежные средства и т.д.

В схематичном виде счет можно представить в виде таблицы, состоящей из двух частей, дебета слева и кредита справа. Сокращенно дебет обозначают Дт, а кредит – Кт.

Остаток по счету на начало или конец периода называется «сальдо».

Сумма по операциям за отчетный период называется оборотом по счету. Счет может иметь два оборота -дебетовый оборот (Обд ) и кредитовый (Обк ).

Схема активного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые увеличивают счет | Операции, которые уменьшают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обд — Обк |

В активном счете сальдо на начало и на конец периода может быть только по дебету.

Пример:

Сальдо по счету 51 «Расчетные счета» на начало месяца составляет 20 000 руб. В течение месяца поступило денег на расчетный счет на суммы 60 000 и 70 000 рублей и было перечислено с расчетного счета на суммы 40 000 и 50 000 рублей. Определить сальдо по счету 51 на конец месяца.

https://www.youtube.com/watch?v=-NR20Ir0u_w

Нарисуем схему счета 51:

| Д-т | К-т |

| Сн – 20 000 руб. | |

| 60 000 | 40 000 |

| 70 000 | 50 000 |

| Обд— 130 000 | Обк— 90 000 |

| Ск = 20000+130000 – 90000=60 000 |

Пассивные счета – это счета источников образования имущества, то есть за счет чего это имущество приобретается. Источники могут быть собственными и заемными.

Собственные – это уставный капитал, нераспределенная прибыль и т.д. Заемные – кредиты и займы.

Схема пассивного счета

| Д-т | К-т |

| Сн – сальдо или остаток на начало периода | |

| Операции, которые уменьшают счет | Операции, которые увеличивают счет |

| Обд— общая сумма операций по дебету | Обк— общая сумма операций по кредиту |

| Ск (сальдо или остаток на конец периода)= Сн+Обк – Обд |

В пассивном счете сальдо на начало и на конец периода может быть только по кредиту

Пример:

Сальдо по счету 80 «Уставный капитал» на начало месяца составляет 10 000 руб. В течение месяца учредители внесли вкладов на суммы 40 000 и 60 000 рублей и был уменьшен капитал, в связи с выходом учредителей на суммы 20 000 и 30 000 рублей. Определить сальдо по счету 80 на конец месяца.

https://www.youtube.com/watch?v=-NR20Ir0u_w

Нарисуем схему счета 80:

| Д-т | К-т |

| Сн – 10 000 руб. | |

| 20 000 | 40 000 |

| 30 000 | 60 000 |

| Обд— 50 000 | Обк— 100 000 |

| Ск = 10000+100000 – 50000=60 000 |

Как составить оборотно-сальдовую ведомость?

Данные в оборотку попадают из бухгалтерских счетов. Составим регистр на примере 51 и 80 счетов, рассмотренных выше.

Сальдо на начало месяца по счету 51 мы запишем в колонку Сальдо на начало по Дт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Дт.

По счету 80 будет немного наоборот. Сальдо на начало месяца записываем в колонку Сальдо на начало по Кт. Обороты записываем в колонку «Обороты» по дебету и кредиту. Сальдо на конец в колонку Сальдо на конец по Кт.

Обратите внимания, что обороты по счету записывают как в колонку по дебету, так и по кредиту. А вот остатки (сальдо) могут быть либо по дебету, либо по кредиту.

Оборотно-сальдовая ведомость по счету 10 «Материалы»

Данный счет является активным, и на нем отражаются все материалы, которые есть у предприятия. Например, у предприятия по производству мебели материалами будут доски, ткань для обшивки и т.д. У предприятия по пошиву одежды: ткань, пуговицы, нитки.

Также материалами являются канцтовары, бензин и другие.

Так как данный счет активный, то сальдо на начало него будет по дебету. Оно означает, сколько материалов на начало периода есть на складе. Оборот по дебету показывает, сколько материалов поступило на предприятие за период. А по кредиту – сколько материалов было списано. У данного счета сальдо на конец периода всегда будет по дебету.

Если вдруг сальдо получается по кредиту (если вы ведете учет в программе, там эта сумма показывается в дебете, но красным и с минусом) – это означает ошибку. То есть было списано материалов больше, чем их есть на самом деле.

Оборотно-сальдовая ведомость по счетам 41 «Товары» и 43 «Готовая продукция»

Эти счета, как и счет 10 являются активными и у них будет аналогичная структура в оборотке.

Товары – это то, что предприятие покупает или перепродает.

Готовая продукция – то, что предприятие изготавливает. Например, мебель, одежду и т.д.

Сальдо на начало периода всегда по дебету и означает, сколько товаров или готовой продукции есть на начало периода на складе.

Оборот по дебету показывает, сколько товаров поступило на предприятие за период или сколько готовой продукции было изготовлено. А по кредиту – сколько товаров и готовой продукции было продано.

У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку.

Оборотно-сальдовая ведомость по счету 20 «Основное производство»

На данном счете собирается себестоимость готовой продукции или услуг на предприятии. Например, если предприятие занимается пошивом одежды на данном счете отражаются все затраты связанные с этим. Материалы (ткань, пуговицы, нитки и т.д.), зарплата швей и отчисления с нее, амортизация швейного оборудования, аренда и коммунальные услуги и другие расходы.

https://www.youtube.com/watch?v=J-7kPus0Bw4

Счет 20 является активным. Сальдо на начало периода всегда по дебету и означает, остаток незавершенного производства на начало периода. Например, для пошивочного предприятия – это будут недошитые и незаконченные вещи.

Оборот по дебету показывает расходы предприятия, связанные с изготовлением продукции или оказанием услуг. А по кредиту списание расходов при поступлении продукции на склад или оказании услуг.

У данного счета сальдо на конец периода всегда будет по дебету. Сальдо с минусом означает ошибку. Как раз такой вариант представлен на картинке. По кредиту затраты списаны, а по дебету ничего нет.

Поэтому сальдо показывается красным и сигнализирует ошибку.

Оборотно-сальдовая ведомость по счету 60 «Расчеты с поставщиками и подрядчиками»

Данный счет предназначен для учета расчетов с поставщиками, которые поставляют предприятию материалы, товары или оказывают услуги.

И здесь мы столкнемся с еще одним видом счетов – активно-пассивным. Отличие данных счетов в том, что сальдо у них может быть как по дебету, так и по кредиту.

В остальном они сохраняют структуру либо активную структуру (операции увеличивающие счет показываются по дебету, а уменьшающие по кредиту) или пассивную (наоборот, операции уменьшающие счет показываются по дебету, а увеличивающие по кредиту).

Счет 60 относится к активно-пассивным счетам с пассивной структурой. Значит, по дебету будет показываться уменьшение нашей задолженности перед поставщиком, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны поставщику определенную сумму.

А если сальдо получилось по дебету, это значит, что поставщик должен нашему предприятию. Такое может быть, если мы перечислили поставщику аванс, а материалы, товары или услуги поставщик еще не предоставил.

Оборотно-сальдовая ведомость по счету 62 «Расчеты с покупателями и заказчиками»

На данном счете ведутся расчеты с покупателями. Он тоже активно-пассивный, но с активной структурой. То есть по дебету счета показывается увеличение задолженности покупателей перед нашим предприятием, а по кредиту ее уменьшение.

Сальдо по дебету счета показывает, что покупатель должен нашему предприятию определенную сумму.

А если сальдо получилось по кредиту, это значит, что наше предприятие должно покупателю. Такое может быть, если мы получили от него аванс, а товары, готовую продукцию или услуги еще не предоставили.

Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда»

И в завершении счет 70. На этом счете учитываются расчеты с персоналом организации.

Счет 70 относится к активно-пассивным счетам с пассивной структурой. По дебету показывается уменьшение нашей задолженности перед персоналом, а по кредиту увеличение. Сальдо по кредиту счета показывает, что мы должны сотрудникам определенную сумму.

А если сальдо получилось по дебету, это значит, что сотрудники должны нашему предприятию. Такое может быть, если предприятие, например, перечисляет авансы работникам.

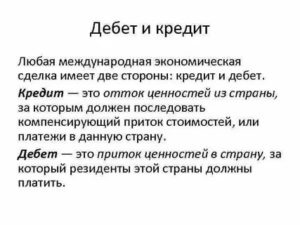

Дебет и кредит: кто кому должен

Сегодня, с развитием банковских систем, многие термины и понятия, которые раньше встречались только в бухучете, используются людьми и в повседневной жизни.

Из-за такого распространения многие понятия исказились, некоторые даже не понимают, что именно они говорят. Чтобы не попасть впросак, важно поднимать уровень своей финансовой грамотности и подробнее разбираться в базовых понятиях.

Итак, разберемся в базовых понятиях — дебет, кредит — нам должны или мы должны?

Понятие «дебет»

Слово «дебет» появилось уже много веков назад. В переводе с латыни оно будет звучать, как «должен он». Это понятие обозначает пополнение баланса компании, или другими словами, прибыль предприятия. Выражаясь более точно, дебет — это должны нам. Рассмотрим что такое дебет на примере.

Допустим, вы пришли в магазин, чтобы купить товар, за который нужно заплатить определенную сумму (5 000). Ваш кошелек, как и касса, делятся на 2 части — кредит (рассмотрим ниже) и дебет. Расплачиваясь за товар, вы пополняете дебет магазина на 5 000 руб. и списываете эту сумму с вашего кредит. счета.

https://www.youtube.com/watch?v=k_tTbL5sC7I

Кроме денежных средств в дебетный счет также заносится любое поступившее в распоряжении магазина материальное имущество. Понять этот термин достаточно трудно, но с его помощью будет легче разобраться в других бухгалтерских операциях.

Понятие «кредит»

В противоположность предыдущему термину слово «кредит» в переводе с латыни обозначает «должен я». Большинству людей это слово знакомо только как понятие денежного займа в банке. В каком-то смысле это правильное определение, но с бухгалтерии оно несет немного другой смысл.

Кредит — расход финансов из бюджета предприятия. Все растраты, которые несет компания относятся к колонке кредита. Чтобы было понятнее, рассмотрим это понятие на том же примере. Все растраты, которые несет магазин можно отнести к понятию кредит: покупка оборудования, оплата рабочей силы и т. д.

: Карта Приорити Пасс Сбербанк: условия

Учет и двойная запись

На каждом предприятии обязательно фиксируются любые финансовые затраты и поступление средств и материальных ценностей. В эту категорию можно отнести множество операций: закупка товара, аренда помещения, списанная продукция и т. д. Сложность заключается в том, что по правилам бухучета принято вести двойную запись, которая отображает информацию одновременно по двум счетам.

Основных счетов насчитывается 99, они разделяются на активные и пассивные. Каждый отдельный счет имеет свое значение, но запись в обеих колонках должна четко отображать, как именно были потрачены или получены те, или иные средства.

Все записи вносятся в таблицу. По правилам оформления этой таблицы, записи, которые относятся к дебету, расположены в левой колонке таблицы. Правая отображает записи, которые относятся к кредиту.

Активные и пассивные счета

Как уже было сказано, каждый счет несет свою смысловую нагрузку, а все, в свою очередь, они разделяются на две категории: активные и пассивные счета. Чтобы лучше понимать, что они из себя представляют, давайте рассмотрим определение активного и пассивного счета подробнее.

Активный счет

К активным счетам относятся те, которые отображают основные активы компании. К их числу относятся: прибытие средств на счет, и их списание. Их тоже можно разделить на несколько типов: для финансовых поступлений, имущественных и т. д. К основным активным счетам относятся: «Касса», «Общехозяйственные расходы» и «Товары». Кроме них есть еще 18 наименований.

Что отображает активный счет конкретнее:

- Дебет отображает поступление средств: закупленные материалы, возвращенные задолженности, поступления в кассу.

- Кредит — расход средств из активов компании, материальных или финансовых.

Пассивные счета

Эта категория счетов предназначена для учета всех долгов компании перед другими предприятиями, источников средств, обязательств перед сотрудниками (зарплата), и перед различными службами (налоги, санитарные проверки и т. д.).

Дебет и кредит для пассивных счетов обозначают:

- Дебет отображает все расходы на налоги, зарплаты рабочим, и другие расходы, связанные с уменьшением капитала.

- Кредит фиксирует доход, увеличение прибыли, выплаченные задолженности, другие поступления средств.

: Просроченный платеж по кредитной карте Сбербанка

Отличия между дебетом и кредитом

По сути, и дебет и кредит одновременно отражают сумму или материальные ценности, выраженные через их стоимость. Все основные понятия бухучета держатся именно на этих двух понятия.

Хоть сами понятия и кажутся простыми, разобраться во всех тонкостях очень трудно. Иногда эти понятия могут просто противоречить друг другу, и, чтобы полностью разобраться, нужно понять различие между этими понятиями.

Итак, уточним еще раз: кредит и дебет — это когда мы должны или должны нам?

Сравнивая между собой дебет и кредит можно понять:

- Независимо от типа счета, дебет записывается слева, а кредит справа в таблице учета.

- В активных счетах дебет отображает прибыль, а кредит показывает затраты предприятия.

- Пассивные счета отображают выплаченные долги, кредит — новые задолженности или прирост старых.

- Конечный остаток по дебету записывают в активном балансе, по кредиту — в пассивном.

Подведем итог: к дебету можно отнести все средства, которые уже принадлежат компании. Также к ним относится увеличение прибыли, и снижение суммы долга. Кредит — финансы, которые помогают компании владеть всеми активами, указанными в дебете. Также тут записывают все расходы и увеличение задолженностей.

В заключение

Этих знаний о терминах «дебет» и «кредит» будет достаточно, чтобы объяснить что к чему остальным. Они пригодятся всем, кто хоть раз сталкивался с займами и кредитами.

Понимая разницу между этими понятиями, вы будете знать, чем дебетовая карта отличается от кредитовой и что вообще написано в его личных счетах.

Дебет и кредит — кто кому должен понять легче, если знать определение этих слов.

Дебиторская и кредиторская задолженность: кто и кому должен?

Значения некоторых общеупотребимых экономических или бухгалтерских терминов не вполне понятны даже тем, кто использует их в разговорной речи. Например, дебиторская и кредиторская задолженность, в котором случае должны мы, а в котором должны нам?

На самом деле всё достаточно просто, и если не вдаваться в тонкости экономики, дело выглядит следующим образом.

Дебиторская задолженность

Это всё, что должны нам. Эта сторона в бухгалтерском учёте относится к активам предприятия по вполне понятному соображению.

Наличие «дебиторки» предполагает, что в установленные договорами сроки на счёт компании будет перечислена определённая денежная сумма, которой организация сможет распоряжаться по своему усмотрению.

То есть, не являясь фактически на данный момент активом, долг по дебиторскому учёту по истечении времени им станет.

Поэтому, как только в бухучёте появились сведения о такой задолженности, вся её сумма относится к активам.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Если рассматривать причины появления дебиторской задолженности, то можно выделить следующие:

- организация оказала услуги своему контрагенту, но оплата за это на лицевой счёт ещё не поступила;

- предварительная оплата каких-либо услуг, то есть организация (или лицо) оплатила какие-либо услуги, но сами они будут оказаны позднее, примером этого может быть, например, годовая предоплата на пользование сетью Интернет;

- ошибочное начисление средств лицам или организациям, возврат которых на счёт компании ожидается в ближайшее время;

- осуществлённые обязательные платежи в бюджет;

- задолженности по вкладам, формирующим уставной капитал акционерного общества.

Если дебиторка отражена в бухгалтерском учёте, но не выходит за временные рамки соответствующих соглашений и договоров, это не представляет никакой опасности. А вот просроченная дебиторка может сыграть весьма существенную отрицательную роль в экономике конкретного предприятия.

Средства, на которые организация рассчитывает, но своевременно не получает, придётся восполнять либо заёмными деньгами, либо перенаправлять финансовые потоки внутри предприятия. В любом случае это скажется на общем состоянии дел и влияние будет однозначно негативным.

При большом размере просрочек в дебиторке, возможно, что предприятие, даже нормально функционирующее, перестанет выполнять свои текущие обязательства из-за нехватки средств на своём счету.

Кредиторская задолженность

Это всё, что должны мы. Любые наши долги, неоплаченные счета и обязательства относятся к этому виду задолженности.

Юридический портал bukva-zakona.com обращает ваше внимание на то, что источником её возникновения могут быть не только долги по взаиморасчётам с другими организациями, контрагентами и так далее. Простой неоплаченный счёт, например, за электричество или за услуги сантехника также являются кредиторкой.

Существуют различные виды кредиторской задолженности:

- прямые долги перед поставщиками или контрагентами за уже оказанные услуги или поставленные товары;

- осуществлённая контрагентами или поставщиками предоплата за ещё неоказанные услуги или непоставленные товары;

- неосуществлённые своевременно платежи в бюджет;

- начисленная, но ещё не выплаченная зарплата работникам организации;

- начисленные, но невыплаченные доходы учредителям;

- перерасход средств по подотчётным операциям с наличными средствами организации;

- начисленные, но ещё не оплаченные штрафные санкции по взаимоотношениям с другими организациями;

- другие разновидности.

Как видно из вышеперечисленного, появление кредиторки далеко не всегда связано с банковскими займами. Даже начисленная, но ещё не выплаченная оплата наёмного труда работников является кредиторскими обязательствами. Это нормальная составляющая часть экономической деятельности любого предприятия.

Важным моментом для понимания сущности этих двух бухгалтерских понятий является их тесная взаимосвязь. Появление одной задолженности у одной организации означает автоматическое и одновременное появление другого вида задолженности у второй организации.

Например, одна компания получила предоплату за поставку товаров и деньги уже поступили на её счёт. При этом сам товар ещё не поставлялся.

Эти средства для компании будут являться кредиторской задолженностью до тех пор, пока не будут выполнены условия договора на поставку товара.

Но в то же время у компании-партнёра ровно такая же сумма точно на такой же промежуток времени будет относиться к дебиторской задолженности.

Пытаясь оценить финансовые показатели предприятия нельзя оценивать только какую-то одну сторону бухгалтерского учёта. Необходим комплексный учёт и наличия разных видов задолженности, и количества свободных средств, и ещё множества различных факторов.

(1 votes, average: 5,00 5)

Загрузка…

Дебет и кредит в акте сверки – что это такое простыми словами

Бухгалтерский учет довольно сложная и запутанная наука. В нем легко запутаться даже обладая необходимыми знаниями и навыками. Но бухгалтерский учет необходим и применяется во всех сферах деятельности. Ведь без строго учета не возможно существование ни одного хозяйства.

Особенно, если речь идет о купле-продаже. В большинстве случаев всю отчетность и финансовые дела ведет бухгалтер при помощи специальных программ. Например, 1С:Бухгалтерии.

Но случается, что приходится самостоятельно без программ и опытных специалистов разбираться в документации. И чаще всего приходится иметь дело с таким важным документом как акт сверки взаиморасчетов.

Что такое акт сверки

Акт сверки взаиморасчетов – это документ, в котором отображены все хозяйственные (финансовые) операции за определенный период между партнерами. Простыми словами – это документ, в котором указаны все расчеты в денежном или натуральном эквиваленте на определенную дату. Т.е. сколько и чего было куплено одним предпринимателем у другого за прошедшую неделю.

Например, Предприниматель 1 в понедельник покупает у Предпринимателя 2 офисную бумагу. Во вторник – карандаши, а в четверг – краски. В пятницу Предприниматель 1 присылает предпринимателю 2 документ, в котором перечислил все свои покупки с указанием сумм и дат. Это и есть акт сверки.

https://www.youtube.com/watch?v=2ofDFFzNxLI

Законодательно не существует строго определенных норм по оформлению и составлению акта сверки. Поэтому документ составляется в произвольной форме с указанием дебета, кредита и конечного сальдо в двух экземплярах по инициативе той стороны, которая решила сверить взаиморасчеты. Один экземпляр направляется партнеру, второй остается на фирме.

Например, Предприниматель 1 решил проверить правильность своих финансовых операций, составил в произвольной форме и в двух экземплярах акт сверки. Один экземпляр он направляет Предпринимателю 2, второй оставляет у себя.

Если взаиморасчеты произведены правильно, то данные будут совпадать у обоих Предпринимателей. Если данные не совпадают, то необходимо проверить первичную документацию (накладные или другие приходно-расходные документы).

Зачастую, именно благодаря акту сверки выявляются технические ошибки или задолженности одного партнера перед другим.

На первый взгляд акт сверки – очень простой и понятный документ.

Но получив документ и взглянув на него, неопытный специалист придет в замешательство от отображения данных по дебиту, кредиту и итоговому сальдо.

Довольно легко их указать не правильно и тем самым спутать всю бухгалтерию и отчетность. Так что же такое дебет, кредит и сальдо в акте сверки и как их правильно записать?

Дебет, кредит, сальдо

Дебет в бухгалтерии – это увеличение любого имущества. Т.е. если денежные средства увеличились, то это дебет, если организацией была приобретена машина, то это дебет. В нашем случае Предприниматель 1 купил бумагу, карандаши и краски. Значит он запишет в своей документации эти покупки по дебету.

Кредит – это уменьшение каких-либо активов. Т.е. если организация потратила деньги на покупку машины, денежные средства будут записаны на кредит. Наш Предприниматель потратил деньги на канцелярию, поэтому должен записать затраты денежных средств в кредит.

Сальдо – разница между дебитом и кредитом в денежном эквиваленте. Другими словами, это сравнение суммы на которую было приобретено товара и суммы, которую за этот товар заплатили.

Т.е. Предприниматель 1 купил бумагу, карандаши и краски на 1000 р. По его накладным получается, что заплатил он тоже 1000 р. Значит сальдо сходится и все операции были проведены правильно.

Но если дебет и кредит не сходится и в одной части акта сумма больше, чем во второй, то ситуация усложняется.

В этом случае возникает дебетовая или кредитовая задолженность и теперь придется разбираться в бухгалтерских счетах и первичной документации.

Стоит отдельно сказать о такой сложной вещи как бухгалтерские счета. В случае, когда акт сверки присылает покупатель, то он указывает в дебете товары, а в кредите оплаченную сумму. При этом дебет будет записан на счет 41 или 19, а кредит на счет 60.

В случае, если акт присылает поставщик, то сумма проданных товаров будет указана по дебету на счете 50 или 51, а полученные денежные средства указаны по кредиту по счету 62.

В нашем случае, если акт сверки будет составлен Предпринимателем 1, который покупал товар, то он укажет 1000 р. по дебетовому счету 41 или 19. По кредиту также будет записано 1000 р. по счету 60.

В случае, если акт сверки будет составлен Предпринимателем 2, который продавал бумагу, карандаши и краски, то он укажет 1000 р. по дебету счета 50 или 51, а по кредиту 1000 р. по счету 62.

Это будет означать, что товар отгружен и от покупателя поступила оплата.

Бухгалтерский учет – точная наука, не терпящая невнимательности или халатного отношения. Но в тоже время, если немного ее изучить, то окажется, что все не так уж сложно. Вскоре понимаешь, что бухгалтерия и финансовая система в целом – очень интересная, динамическая и даже довольно творческая отрасль.

Рекомендуем также:

Займы на карту срочно без проверки кредитной истории и без отказа

https://www.youtube.com/watch?v=CiPo9hcn0-8

Новые МФО, выдающие займы онлайн без отказа круглосуточно

Займ на карту мгновенно круглосуточно без отказа с плохой кредитной историей

Дебет: это мы должны или нам должны

В практике бухгалтерской деятельности очень часто встречаются вопросы, связанные с кредиторской и дебиторской задолженностью, пунктами, их регулирующими и техникой списания.

Для частных лиц данные вопросы пусть реже, но тоже возникают.

Ниже разъяснения по поводу что такое дебиторская и кредиторская задолженности простыми словами, дебет — это мы должны или нам должны, кто такой дебитор и кредитор и кто кому должен.

- Кто такой дебитор и кредитор: кто должен нам и кому должны мы

- Дебет – нам должны, кредит – мы должны

- Дебиторская задолженность: это когда нам должны

- Определение дебетового баланса

- Важность верного расчёта дебиторской задолженности

- Просроченная дебиторская задолженность опасна

- Необходимость в страховании дебиторской задолженности

- Что такое кредиторская задолженность

- Типы кредиторской задолженности

- Способы расчёта кредиторской задолженности

- Списание кредиторской задолженности

- Обороты кредиторской задолженности

- Чем грозит уклонение от возврата кредитных средств

- Чем отличается кредиторская задолженность от дебиторской

- Важность верного анализа дебиторской и кредиторской задолженности организации

- Отражение показателей дебета и кредита в бухгалтерском балансе

Кто такой дебитор и кредитор: кто должен нам и кому должны мы

Дебитор — это то лицо, как физическое так и юридическое, которое должно организации. Различают разновидности по видам долга: вексели, выданные авансы, оплата зарплаты. Дебиторские права и обязанности закреплены законодательно, а конкретные их особенности фиксируются в кредитных договорах.

По ним полагается своевременно возвращать деньги, и быть готовым к перерасчету размера одолженных средств в случае задержки выплат. Различают 2 категории дебиторской платежеспособности: те, кто расплачивается вовремя, и те, которые пользуются отсрочкой при невозможности полноценной оплаты.

При полной невозможности возврата одолженных финансов от 500 тысяч рублей дебитор обязуется инициировать банкротство.

Кредитор — это тот, перед которым возникли финансовые обязательства возврата средств. У него есть возможность воспользоваться переуступкой прав истребования долга для возврата одолженных денег.

При этом существует необходимость соблюдать срок истечения давности и отказаться от возврата финансов в общем случае через три года.

Если займодатель не принимает в срок оплату ссуды от должника, то последний не обязан платить проценты за просрочку платежа.

Что такое кредиторская задолженность

Это когда мы должны. Здесь важно понимать, что кредитор – это не обязательно банк или лицо, у которого мы напрямую заняли средства.

Нет, это может быть сантехник, который выставил нам счет за установку раковины, или администрация парковки, на которой наши сотрудники оставляют свои автомобили, и с которой мы рассчитываемся раз в месяц по заключенному договору.

Так, если наша компания получила от другой те или иные услуги и товары, но пока еще не оплатила их, то сумма этого долга и есть кредиторская задолженность.

Типы кредиторской задолженности

Существуют несколько видов подобных обязательств у юридического лица:

- За предоставленные услуги, поставленные товары или выполненные работы, дата оплаты по которым ещё не наступила.

- За поставленные товары, предоставленные услуги или выполненные работы, оплата по которым не совершена в сроки.

- По выданным векселям.

- По полученным авансам.

- По расчётам с бюджетом либо по внебюджетным платежам.

- По страховым взносам.

- По оплате труда.

- Прочие кредиторские задолженности предприятия.

Способы расчёта кредиторской задолженности

Для всех типов юридических лиц очень важно понимание своего текущего состояния по кредитным обязательствам. Это знание позволяет без ошибок рассчитать реальное финансовое положение предприятия и распределить денежные потоки внутри себя.

https://www.youtube.com/watch?v=mfiXs3LriJk

Суммарное значение кредитных средств по остаткам на кредитных счетах и краткосрочным периодом погашения (до года) кредиторской задолженности высчитывается сложением показаний:

- Счёта № 60 (расчёты с поставщиком либо подрядчиком);

- Счёта № 62 (расчёты с покупателем либо заказчиком);

- Счёта № 68 (расчёты по налогам и сборам);

- Счёта № 70 (расчёты с персоналом по оплате труда).

Бухгалтеру, чтобы понять, какая реальная кредитная нагрузка лежит на организации и какой процент кредиторская задолженность имеет в общем финансовом состоянии, необходимо руководствоваться показателями специальных коэффициентов.

Данные используемые для получения реальной картины кредиторского обременения фирмы:

- Абсолютный показатель, строка 1520 в бухгалтерском балансе.

- Коэффициент оборачиваемости кредиторской задолженности.

- Средние показатели кредиторской нагрузки на экономику организации.

Данный подсчёт даст понять, какое количество дней в течении года счета контрагентов предприятия остаются без оплаты.

Списание кредиторской задолженности

Для списания кредиторской задолженности при не возврате долга от контрагента в течении трёх лет необходимо:

- создать акт зачёта взаимных расчётов с кредиторами и дебиторами

- оформить справку от бухгалтера по итогам инвентаризации данных расчётов.

Нельзя забывать о том, что кредиторская задолженность с истекшим сроком давности должна быть отнесена к доходам предприятия вне реализации.

Определение срока исковой давности получают изучив Гражданский Кодекс Российской Федерации, статьи 196 и 200. Из них ясно следует, что срок исковой давности исчисляется с даты написанной в договоре, а не с фактической даты поставки товара или предоставления услуг.

Обороты кредиторской задолженности

В оборачиваемости кредиторской задолженности важнейшим показателем является срок возвращения заёмных средств. Коэффициент оборачиваемости напрямую влияет на финансовую состоятельность юридического лица. Нормой этого показателя является соотношение себестоимости продукции к среднегодовым цифрам кредиторской задолженности.

Этот показатель тем выше, чем быстрее фирма возвращает заёмные средства. В его значении указано то количество раз, которое предприятие возвращало долг. При росте показаний этого коэффициента можно сделать вывод о том, что организация эффективна в использовании финансовых ресурсов.

Не редки случаи пользования предприятиями заёмными средствами. Рост коэффициента пользования целиком зависит от эффективности использования ресурсами и грамотного управления предприятием.

Если поделить количество дней в году на показатель коэффициента, выйдет реальная картина оборачиваемости кредитных средств. Чем меньше итог, тем быстрее организация возвращает задолженность.

Чем грозит уклонение от возврата кредитных средств

В Уголовном кодексе Российской Федерации в статье 177, прописаны различные наказания за уклонение от погашения кредиторской задолженности, при не исполненном долге в полтора миллиона рублей либо выше. Это может быть как крупный штраф, так и обязательные работы и даже лишение свободы.

allow=»autoplay; encrypted-media» allowfullscreen

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании.

Если вовремя ее погашать, то никаких проблем она не вызовет.

Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

https://www.youtube.com/watch?v=D1zHw0Iuqdo

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга.

При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей.

А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет.

Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки.

Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам.

В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

Структура и характеристики счета

Любой бухгалтерский счет — это своего рода таблица, поделенная на два столбца — дебет (левый) и кредит (правый). Сумма по какой-либо операции может быть отнесена либо в правый, либо в левый столбец, в зависимости от того, какое именно действие необходимо отразить.

Итог по счету, то есть его сальдо также отображается по дебету или кредиту, и обозначается дебетовым или кредитовым. Его характеристика определяется тем, к какому счету итог принадлежит.

Что касается параметра счетов, то они могут быть активными, активно-пассивными и пассивными в подчиненности тому, к какой категории они относятся — активам или пассивам компании.

- Активные счета — это счета, отображающие движение активов организации, то есть размещение средств в активной части бух. баланса. У активных счетов итог отображается по дебету счета, также по дебету показывается приумножение, а по кредиту снижение;

- Пассивные счета применяются для отображения источников формирования капитала компании, а также обязательств перед иными лицами — кредиторами, государством, физическими лицами. Пассивные счета всегда обладают кредитовым сальдо, отражаемым в правом столбце счета. Данное сальдо отображает ту сумму средств, за счет которых образован капитал компании или какие у нее есть обязательства при ведении своей финансово-хозяйственной деятельности. По кредиту счета отражается его увеличение, а по дебету счета — уменьшение. Конечное сальдо также будет кредитовым;

- Активно-пассивные счета — достаточно интересная категория счетов, поскольку в зависимости от ситуации они могут иметь как дебетовое, так и кредитовое сальдо. Они отображают одновременно и имущество компании, и источники его формирования.

Как определить дебет и кредит счета

Чтобы определить, где дебет и кредит счета при проведении какой-либо операции, необходимо проанализировать, что именно отражает это действие.

https://www.youtube.com/watch?v=vv88mPEpN0s

Если оно подразумевает приумножение имущества компании, а также дебиторскую задолженность со стороны иных лиц, то эта сумма должна быть отнесена на дебет определенного счета. При этом дебиторская задолженность — это то, что нам должны.

Если действие подразумевает приумножение обязательств компании или увеличение ее уставного (складочного) капитала, то оно отображается по кредиту счета, и выступает в роли кредиторской задолженности. При этом кредиторская задолженность — это то, что мы должны.

Для более полного понимания и определения дебета и кредита счета всегда нужно помнить, что дебет находится по левую сторону, а кредит — по правую сторону счета.

О том, куда именно надлежит отнести сумму по операции, следует понимать, что она одновременно будет отражена на двух счетах — по дебету одного и кредиту другого.

При проведении одной операции может наблюдаться сразу два действия в двух вариантах:

- рост имущества компании и снижение обязательств;

- снижение имущества компании и рост обязательств.

Необходимо отметить, что это не единственные варианты, когда активный счет соотносится в корреспонденции с пассивным. На практике встречаются и другие проводки, к примеру, они могут формироваться из двух активных счетов — это подчиняется операции, фиксируемой в учете.