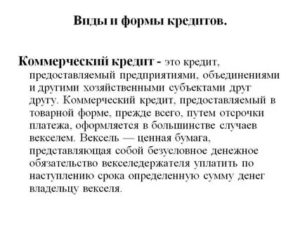

Коммерческий кредит — передача определенного количества продукции или денежных средств в долг одним предприятием другому. В финансовых отношениях принимает участие 2 стороны: кредитор и заемщик.

Данный вид кредитования регламентируется ст. 823 ГК РФ.

Договор составляется в свободной форме, но в обязательном порядке должен соответствовать указанной статье гражданского кодекса и не противоречить пунктам, прописанным в ней.

- Особенности кредитования

- Основная сущность коммерческого кредитования

- Субъекты

- Объекты

- Особенности оформления договора

- Разница между коммерческим и банковским кредитом

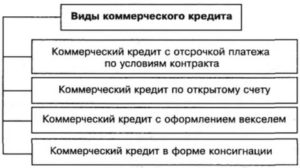

- Виды коммерческого кредита и его формы

- Условия и способы предоставления коммерческого кредита

- Как оформить коммерческий кредит?

- Размер платы за пользование

- Плюсы и минусы

- Особенности кредитования

- Основная сущность коммерческого кредитования

- Объекты

- Размер платы за пользование

- Плюсы и минусы

- Коммерческий кредит: виды и условия предоставления

- Что такое коммерческий кредит?

- Основные виды коммерческого кредита

- Условия коммерческого кредита

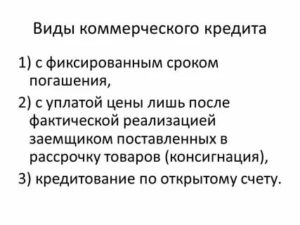

- Виды коммерческого кредита

- Единовременный, с отсрочкой выплат

- По открытому счету

- С задолженностью по векселю

- Лизинг

- Факторинг

- Форфейтинг

- Овердрафт

- Консигнация

- Что такое коммерческий кредит и какие виды кредитования бывают — Администрация Благодарненского городского округа Ставропольского края

- Классификация: виды и формы

- Правила заключения договора

- Способы предоставления

- Виды коммерческого кредита

- Что такое коммерческий кредит?

- Сущность коммерческого кредита

- Субъекты коммерческого кредитования

- Объекты коммерческого кредита

- Виды и формы коммерческого кредитования

- Условия коммерческого кредита и способы его предоставления

- В чем заключается отличие коммерческого кредитования от банковского займа?

- Нюансы заключения договора

- Плата за пользование коммерческим кредитом

- Преимущества и недостатки данного вида кредитования

- Заключение

Особенности кредитования

особенность — в качестве кредитора выступает физическое лицо, а не банковская организация. Предоставление средств осуществляется партнерскими компаниями. Нередки случаи, когда фирма имеет несколько подобных кредитных контракта. Причем в одном выступает в качестве кредитора, а в другом — заемщика.

Каждая сделка индивидуальна, поэтому условия предоставления денежных средств могут сильно различаться. В отличие от банковского кредита процентная ставка по такому договору не зависит от ключевой ставки ЦБ РФ. Основополагающим фактором является платежеспособность контрагента. Чем больше выгода кредитора и доверие к партнеру, тем более выгодные условия можно «выторговать».

Основная сущность коммерческого кредитования

Форма коммерческих отношений подразумевает обмен фондами предприятий с последующим возмещением средств. Товарный кредит является одной из разновидностей коммерческого займа, поэтому в его рамках в долг могут выдаваться не только деньги, но и продукция или оказываться определенные услуги.

Коммерческий кредит — важная и неотъемлемая часть ведения среднего и крупного бизнеса. Он позволяет приобрести необходимое оборудование, комплектующие, продукцию или услуги без изъятия средств из оборотного капитала. Заемные денежные средства помогают эффективно развивать бизнес, постоянно вкладываясь в его рост.

В отличие от стандартного банковского кредита, где главная роль при принятии решения отводится платежеспособности клиента и кредитному рейтингу, в этом случае немаловажным является репутация компании. Неформальные способы выявления надежности заемщика — важный аспект при вынесении решения по заключению кредитного договора.

Действующими сторонами в кредитном соглашении могут выступать промышленные и торговые организации, предприятия из сферы услуг, индивидуальные предприниматели и некоммерческие организации.

Главные субъекты кредитных отношений:

- Заемщик — сторона, получающая средства или материальные блага в долг. Лицо обязуется вернуть полную стоимость товара или сумму с процентами в оговоренный срок.

- Кредитор — сторона, выдающая ссуду. Является собственником продукции или денег. Предоставляет услугу с целью получения прибыли в виде процентов.

В договоре может быть более 2 сторон, но суть остается прежней.

Объекты

В качестве объекта принимаются товары, продукция, оказанные услуги или выполненные работы. цель использования — извлечение прибыли для обеих сторон. В договоре может одновременно присутствовать сразу несколько объектов.

Главное отличие от стандартного заемного обязательства — отсутствие в соглашении банковской организации.

Таблица наглядных различий между двумя разновидностями кредитов:

| Сравнительная характеристика | Коммерческий займ | Банковский кредит |

| Лицо, выступающее в качестве кредитора | Юрлицо, занимающееся производственной или торговой деятельностью | Финансовое учреждение, специализирующее на предоставлении денежных продуктов |

| Объект кредитование | Товары, услуги, физические предметы, имеющие ценность | Наличные или безналичные денежные средства |

| Процентная ставка | Низкие %, определяются индивидуально | Формируется на основании ключевой ставки ЦБ РФ и внутренней политики компании |

Основными разновидностями коммерческих кредитов являются:

- Отсрочка — погашение займа осуществляется одним платежом в течение периода, оговоренного в соглашении.

- Рассрочка — оплата производится несколькими платежами, общая сумма которых равна займу.

- Единовременная выплата — договор с четкими условиями погашения (срок, платежи и периодичность).

- Вексель — письменное обязательство о возврате долга.

- Консигнация — предоставление продукции или товара с последующим возмещением стоимости.

- Аванс — предоплата за товар или услугу.

Наиболее востребованными являются комбинированные варианты, сочетающие свойства сразу нескольких типов кредитов.

https://www.youtube.com/watch?v=9_U-y58cWXI

Процентная ставка по договору не регулируется государством. Условия должны соответствовать интересам обеих сторон:

- Проценты должны быть меньше, чем в банке.

- Ставка по кредиту должна возместить расходы и принести кредитору прибыль.

- Стоимость произведенной или реализованной продукции не должна слишком подниматься, из-за процентов.

Основные формы предоставления кредита:

- вексель — обязательно по возврату средств;

- открытый счет — заемщик может получить товар в любое время;

- сконто — скидки за оплату досрочно;

- консигнация — оплатить товар можно после его реализации.

Если две компании заинтересованы в заключении договора, нужно составить соглашение с подробным описанием условий и особенностей займа. Чтобы документ был составлен верно и в соответствии с действующим законодательством, заниматься этим должен профессиональный юрист.

Для заключения договора нужно, чтобы обе стороны пришли к соглашению и подписали договор. Затем необходимо, чтобы каждый субъект выполнял условия.

Соглашение оформляется между двумя организациями. Документ составляется в свободной форме, но в обязательном порядке должен соответствовать ст. 823 ГК РФ.

В договоре прописываются:

- срок выдачи кредита;

- процентная ставка;

- реквизиты сторон;

- дополнительные условия.

Заверяется договор подписью и при необходимости печатью предприятия.

Размер платы за пользование

Ставка определяется в момент заключения договора. В ходе действия соглашения процент не может меняться, если это не прописано в условиях. Сумма процента заложена в регулярный платеж, который заемщик должен вносить вовремя. Как и основная часть ссуды, проценты являются обязательными к погашению. Помимо начисления процентов, могут быть установлены дополнительные комиссии.

Плюсы и минусы

Явными преимуществами коммерческого займа являются:

- Возможность приобрести необходимый товар, оборудование или получить деньги на развитие бизнеса сразу.

- Более выгодные условия кредитования, чем в банковских учреждениях.

- Развитие бизнеса без использования средств, находящихся в обороте компании.

- Возможность выбрать подходящую форму займа или скомбинировать несколько разновидностей.

К недостаткам коммерческого кредитования относятся:

- Повышенные риски с обеих сторон. Кредитор может поставить некачественный товар или предложить невыгодные условия, а заемщик отдать только часть денег, не вернуть средства вовсе или затянуть выплату.

- Переплаты, из-за процентов. При грамотном расчете целесообразности, обе стороны остаются в выигрыше, поэтому минус несущественный.

Коммерческий кредит является отличным решением для развития предприятий, поскольку открывает массу возможностей для развития и расширения бизнеса. Важно внимательно изучать пункты договора, чтобы условия предоставления займа были выгодны обеим сторонам.

Коммерческий кредит: виды и условия предоставления

Среди многообразия на рынке кредитных программ, особое место занимает коммерческий кредит. Такой вид получения займа получил широкое распространение. Рассмотрим основные особенности коммерческого кредита и условия его оформления.

Что такое коммерческий кредит?

Коммерческий кредит, что это

Коммерческий кредит — это особый заём, который выдается одним предприятием другому. При этом объектом кредитования становятся не денежные средства, а какие-либо услуги и товары.

Размер ссуды не может превышать резервный фонд компании, которая предоставляет коммерческий кредит. При данном виде кредита банк не принимает участия, отношения выстраиваются между сторонами сделки.

Заимодавцем и заёмщиком могут выступать только юридические лица.

https://www.youtube.com/watch?v=sBLv74Wd2zo

Коммерческий кредит нередко именуют торговым, так как отношения заключаются между участниками договора купли-продажи.

Коммерческий кредит помогает поставщикам успешнее реализовать продукцию в увеличенных объемах.

Покупатель же избавляется от необходимости обращаться в отделение банка и оформлять кредит, к тому же условия коммерческого кредитования более щадящие. См. также: самые выгодные кредиты Сбербанка.

Основные виды коммерческого кредита

Основные виды коммерческих кредитов

Рассмотрим, какие виды коммерческого кредита существует в настоящее время:

- Аванс. При данном виде кредита заимодавцем становится покупатель, перечисляющий часть денежных средств предприятию, которое, в свою очередь, обязуется предоставить какой-либо товар или услугу.

Срок такого коммерческого кредита начинается со дня поступления аванса и продолжается до дня получения товаров или услуг.

- Другим видом коммерческого кредита является предварительная оплата. Заимодавцем выступает заказчик какой-либо продукции или услуги. Товар поставляется заёмщику через определенное время, указанное в договоре.

Между участниками определен какой-то процент с даты получения товара.

- Отсрочка платежа. Такой вид займа предусматривает получение товара или услуги заказчику на условиях оплаты задолженности через конкретный срок единоразовым платежом. Кредитором становится при таком виде займа поставщик.

Сроки займа определяются датой получения товара до момента оплаты всей суммы.

- Еще одним видом является рассрочка платежа. Отличие от отсрочки в том, что выплата денежных средств производится не единоразово, а несколькими частями. Даты внесения средств определяются графиком договора при оформлении кредита.

Заимодавцем выступает продавец, то есть предприятие, реализующие товары или предоставляющее услуги.

Виды кредитов по способу предоставления

По способам предоставления коммерческого кредита можно выделить следующие формы:

- Единовременная. При такой форме отношения заключаются на разовой основе, выполнение условий происходит с соблюдением всех основных требований договора. Взаимодействие сторон заканчивается после выполнения условий кредитного договора.

- Вексельная.

Обязательства по выплате долга закрепляются в специальных документах — векселях, поэтому кредитор на законных основаниях может требовать погашения задолженности к указанному в договоре сроку. Вексель может быть простым, когда заёмщик должен выплатить конкретную сумму кредитору, и переводным – заёмщик оплачивает долг третьему лицу, определенным кредитором.

Вексельный кредит является самым распространенным видом коммерческих займов.

- Сезонная форма характерна для предприятий, деятельность которых зависит от времени года. Заемщик получает какую-либо продукцию для реализации, а денежные средства вносит после завершения сезона.

- Консигнация. Поставщик предлагает покупателю товары для реализации.

Оплата долга происходит в случае, если товар удалось продать. Такой вид кредитования часто используется при реализации на рынке новой продукции и торговой марки. До того момента, пока товар не будет продан, он остается в собственности у поставщика. Таким образом, заёмщик может застраховать себя от финансовых потерь при неудачной реализации продукции.

- Периодичная форма коммерческого кредита подразумевает доверительные взаимоотношения между поставщиком и заказчиком. Оплата поступившего товара может осуществляться в определенные даты, например, ежемесячно 20 числа. При этом каждый раз не нужно заключать новый кредитный договор.

Заемщик может обратиться за получением продукции в любое время, оплата производится по факту получения или согласно заключенному графику. Другое название такой формы займа – открытый счёт.

Участники деловых взаимоотношений выбирают те формы и виды коммерческого кредита, которые отвечают критериям и условиям их деятельности. См. также: реструктуризация кредита в ВТБ.

Условия коммерческого кредита

Условия коммерческого кредита

Коммерческий кредит выдается поставщиком (продавцом) заказчику (покупателю). Кредитный договор в данном случае не может выступать как самостоятельный документ.

Он представляет собой дополнительное соглашение к основному документу сделки (договор подряда, купли-продажи, аренды).

В некоторых случаях, когда между участниками уже выстроились доверительные отношения, соглашение не составляются.

Все условия оплаты задолженности описываются в договоре купли-продажи или аренды.

Российское законодательство не регулирует процентные ставки, по которым предоставляется коммерческий кредит. Продавец и покупатель сами определяют условия кредитования.

При этом оформление подобного займа должно соответствовать интересам всех участников процесса:

- Годовой процент должен быть ниже, чем значения в банковских организациях. Иначе заключение коммерческого кредита теряет смысл.

- Ставка должна компенсировать расходы и издержки кредитора при предоставлении продукции в кредит.

- Плата за кредит не должна существенно отражаться на удорожании товара, что снижает его конкурентоспособность.

По решению сторон заключение сделки может быть беспроцентным, в договоре прописываются лишь штрафы и неустойки в случае несвоевременной оплаты долга.

https://www.youtube.com/watch?v=daEGHe8CozI

В соглашении обязательно указываются предмет кредитования, сроки и годовой процент, обеспечение, например, поручительство или предоставление имущества в залог. Здесь же определяется имущественная ответственность сторон при недобросовестном исполнении обязательств. Прописываются условия форс-мажора, по которым стороны не могут выполнить свои обязанности.

Условия заключенного соглашения не должны разглашаться сторонним лицам, стороны должны придерживаться политики конфиденциальности. В документе указываются срок вступления его в силу и окончания действия. Любые дополнительные условия и требования также могут быть включены в соглашение к договору сделки. См. также: берем кредит на 600 тыс. рублей.

Оформление коммерческого кредита

Основные отличия коммерческого кредита от банковского:

- Кредитором выступает предприятие, производящее или реализующее товары, а не банк.

- Предметом кредитования становятся какие-либо товары или услуги, в то время как в банковском кредитном договоре строго прописывается сумма заёмных средств.

- Коммерческий кредит оформляется в виде сопутствующего соглашения к основному документу сделки, в то время как кредитный договор банка представляет собой самостоятельный документ.

- Предоставление коммерческого кредита происходит на более выгодных условиях, по сравнению с банковскими предложениями.

Преимущества коммерческого кредитования:

- Покупатель быстро получает товар в кредит на льготных условиях.

- Поставщик при выдаче продукции в долг увеличивает товарооборот.

- Зарекомендовавшие себя с положительной стороны партнеры могут сотрудничать без заключения повторных договоров и взимания процентов.

- При получении товара под реализацию заемщик может разнообразить ассортимент товаров, и избежать финансовых трат при неудачной продаже продукции.

- Сделка взаимовыгодна для продавца и покупателя, таким образом оказывается финансовая взаимопомощь сторонами друг другу.

Среди недостатков такого вида кредита можно отметить:

- Размер займа ограничен финансовыми возможностями поставщика и платежеспособностью покупателя.

- При изменении цены на товар, покупатель вынужден внести оплату в размере, указанном в договоре. Не получиться рассчитаться по сниженной цене.

- Высокие риски несет кредитор. При неисполнении покупателем своих обязательств придется обращаться за помощью в судебные органы. Подобные процессы требуют большого количества времени, поэтому кредитные средства могут быть на долгий срок изъяты из оборота.

Таким образом, коммерческие займы занимают отдельную нишу в современной сфере кредитования.

Они позволяют наладить партнерские отношения между предприятиями на приемлемых условиях для каждого участника, и способствуют развитию производственного и торгового сектора страны.

Для заёмщика получение коммерческого кредита связано с более выгодными процентами по сравнению с банковскими ссудами. Поставщики могут увеличить оборот товара за счёт реализации продукции покупателю в кредит.

Виды коммерческого кредита

Что такое коммерческий кредит? Это вид займа, который предоставляется функционирующим предприятием в виде продажи товаров, но с отсрочкой платежа. Как показывает практика, использование таких займов имеет как преимущества, так и недостатки. К первой группе относят:

- Ускорение оборачиваемости средств, что сказывается на уменьшении потребности предприятия в денежных средствах и кредитных ресурсах;

- оперативность предоставления средств в форме товаров;

- дешевизна, если сравнивать с банковским займом;

- возможность оказывать финансовую помощь друг другу;

- расширение возможностей маневрирования средствами.

Ко второй относят:

- Банкротство покупателя;

- риск при изменении стоимости товара;

- короткий срок использования (всего несколько месяцев);

- несоблюдение сроков оплаты.

Коммерческий займ может быть беспроцентным, но лишь в одном из двух случаев. Первый: если договор заключен в размере, что не превышает 50-ти кратный размер МРОТ, а также относится к тем гражданам, которые не являются предпринимателями. Второй: если, согласно соглашению, заемщик берет не деньги, а вещи, что были получены по наследству.

Стоит отметить, что сфера применения такого займа весьма ограничена, потому что он может обслуживать исключительно процесс обращения товаром. Объектом договора является товар, услуги или выполнение работы, субъектом – агент товарной сделки (потребитель, поставщик, что производит товар или предлагает услуги).

Существует несколько основных видов коммерческого кредита. Все они предлагают разные условия, а значит, каждый сможет выбрать вариант, который подходит именно в его ситуации.

Единовременный, с отсрочкой выплат

Это очень распространенный вариант, часто используемый в производственной практике. Юридические лица – стороны соглашения. Они должны подписать договор по обоюдному согласию. Товаросопроводительный документ, а также договор поставки со всеми условиями выплаты и отсрочки платежей – основные гаранты соглашения.

https://www.youtube.com/watch?v=u4j13FxKYk0

С юридической точки зрения также существует необходимость обеспечить все обязательства в документальном виде и в том случае, если речь идет о физическом лице.

Это происходит тогда, когда переведенная в материальное выражение сумма превышает минимальный порог, который уже установленный государством (в РФ это 10 МРОТ).

Юридическое лицо, которое получает займ, считает его выгодным, так как теперь у него есть возможность внести предоплату, а потом платить по всем обязательствам, но уже в рассрочку. А вот кредитору такой договор дает возможность расширить свои позиции на рынке сбыта.

По открытому счету

Эта операция проводится между теми компаниями, которые связанны длительными доверительными отношениями.

Продавец в данном случае оформляет на покупателя открытый счет, производя, таким образом, отпуск товара до того, как будет произведена предоплата. У покупателя есть шанс получить товар с отсрочкой, но без оформления финансовой сделки.

В соглашении оговаривается максимальная сумма задолженности, т.е. величина залога. Сам покупатель оплачивает все выставляемые на него поставщиком товарные документы за ранее поставленные товары или же сам поставляет товар (в зависимости от типа соглашения).

С задолженностью по векселю

А это еще один вид коммерческого кредита. В данном случае все сроки платежа и стоимость указываются в переводном или простом векселе. Что такое простой вексель?

Это документ, что выписывается аустеллером, т.е. должником. Ну, а переводной выписывается трассантом, т.е. кредитором.

Лицо, которое получает деньги, избавляется всех обязательств по залоговому обеспечению, а поставщик пополняется свои финансовые активы ликвидными ресурсами, упрощая саму процедуру юридического обеспечения данного вида соглашения.

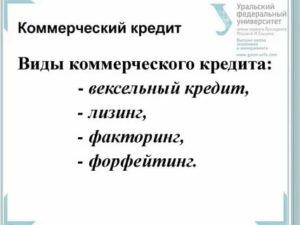

Лизинг

Под лизингом имеется в виду долгосрочная аренда, подразумевающая последующий выкуп. Данный вид займа предполагает участие третей стороны. Чаще всего ею выступает банк.

Если сравнивать лизинг с другими видами, то стоит отметить, что это самый долгосрочный коммерческий кредит, потому что только его сроки тянутся не несколько месяцев, а несколько лет. Самый распространенный вариант подобной сделки – покупка транспортного средства.

Факторинг

Это вид займа, что выражается в инкассировании дебиторской задолженности. Сегодня именно факторинг предлагается специализированными отделами некоторых банков или специальными факторинг-фирмами.

Итак, в чем суть займа? Факторинг-фирма покупает все права на взыскание любых долгов с должников своих клиентов. Как вы уже догадались, именно продавец товара может стать таким клиентом.

Факторинг-фирма занимается выплатой держателю от 70% до90% от всего долга покупателя. А вот остальная часть суммы платежа перечисляется держателю уже непосредственно после оплаты должником всех своих обязательств, плюс доход самой фирмы.

Таким образом, клиент фирмы возвращает все свои средства гораздо быстрее, а значит, имеет возможность наладить производственный процесс.

Форфейтинг

Это одна из разновидностей факторинга и способ кредитования экспортеров путем продажи переводных векселей покупателей фирме-форфейтеру. Сама фирма сначала выкупает у экспортера долговые обязательства покупателя по оплате товара.

Выкупаются обязательства на полный срок без оборота. Так проходит долгосрочная частичная или в отдельных случаях полная оплата внешнеторгового контракта, при этом продавец предупреждает покупателя о том, что теперь все расчеты ведутся уже не с ним, а с фирмой-форфейтером.

Когда наступает дата выполнения взятого на себя долгового обязательства, покупатель переводит средства на счета фирмы, извещая продавца, что расчет был произведен.

Овердрафт

Это очень краткосрочное соглашение для проверенного покупателя. Организация, которая имеет в банке расчетный счет, может воспользоваться своим кредитным лимитом, который был установлен в рамках расчета.

https://www.youtube.com/watch?v=vqjTO8x0Neg

Финансовое учреждение в данном случае не даст денег больше, чем вы имеете на счету периодически. Если в случае с потребительским договором списание долга происходит по графику, то в случае с овердрафтом тут производятся только разовые выплаты.

Консигнация

А этот вид коммерческого соглашения используется лишь в том случае, когда на рынке появляется новый товар. Именно в таких случаях поставщик предлагает продавцу новый товар и ожидает оплату по факту его продажи.

В данном случае расчет важен не меньше, чем быстрая презентация чего-то нового на товарном рынке. Именно поэтому, даже не дожидаясь предоплаты, поставщик предоставляет товар.

Каждый из видов коммерческого кредита может принести как прибыль, так и убытки. Все зависит от степени доверия, формы соглашения и ситуации на рынке.

Более проще работать, если финансовая ситуация стабильная, и стоимость товара не меняется за ночь, а значит, вы можете оказывать или получать финансовую помощь, ускорять товарообмен, расширять возможности маневрирования средствами без ущерба для собственного предприятия. Тут есть свои плюсы и минусы, поэтому очень важно проанализировать все за и против.

| Кредит от Альфа Банка | Оформить кредит |

- Срок до 5 лет;

- Кредит до 1.000.000 рублей;

- Процентная ставка от 11,99%.

| Кредит от Тинькофф банка | Оформить кредит |

- По паспорту, без справок;

Что такое коммерческий кредит и какие виды кредитования бывают — Администрация Благодарненского городского округа Ставропольского края

Для предприятий и организаций кредитование – выгодное привлечение ресурсов, чем использование своих оборотных средств. Есть несколько вариантов займов, которые заметно отличаются. Один из них – коммерческий.

к оглавлению ↑

- Коммерческий кредит это вид привлечения средств, при котором объектом сделки будут не деньги, а товары или услуги.

- Коммерческий кредит представляет один из первых давних видов займов, которые известны за всю историю развития финансовых отношений.

- Подобрать и получить выгодный кредит

Предоставление коммерческого кредита происходит в форме отсрочки оплаты или внесения аванса. На законодательном уровне этот способ закреплен в ст.823 ГК РФ.

Второе название торговый, поскольку объектом сделки при коммерческой форме кредита будет товар. Кредиторами выступают участники договора купли-продажи.

Особенности их сотрудничества:

- отсутствие четкого деления сторон кредитором может быть как продавец, так и покупатель;

- невысокая стоимость размер платы намного ниже, особенно по сравнению с требованиями банка;

- небольшая длительность этот вид кредита краткосрочный;

- только товарная форма если речь идет о предоставлении денег, это уже другой вид сделки;

- не нужен отдельный контракт официальное закрепление сотрудничества сторон проходит в условиях конкретного возмездного договора (купли-продажи, поставки, оказания услуг);

- широкий круг кредиторов ими могут быть не только специальные финансовые учреждения, но и предприятия или физические лица.

Цель такого кредита – ускорение реализации продукции, получение прибыли же отходит на второй план.

У него есть преимущества перед банковским: низкая цена, простота оформления, удобство. Однако есть существенный недостаток: ограниченность обеих сторон сделки.

Для продавца она равна величине его запасов, а для покупателя – уровню кредитоспособности.

- Как привязать карту Сбербанка к телефону в интернете — возможности для держателей кредитных и зарплатных карт!

- Как получить электронный заём на Киви-кошелек и погасить задолженность, читайте здесь.

- Тут найдете предложения по кредитной карте Альфа банка — 100 дней без процентов — гибкие условия погашения кредита.

к оглавлению ↑

Классификация: виды и формы

- В зависимости от условий сделки и того, кто будет кредитором, его можно разделить на несколько видов.

- Продавец может предоставлять его в двух формах:

- рассрочка – покупатель получает право оплатить товары не сразу и полностью, а частично несколькими платежами;

- отсрочка – покупатель получает товар, однако, полную плату за него вносит позже.

- В первом случае в договоре прописывается график совершения платежей, их конкретная сумма.

- Подобрать и получить выгодный кредит

- За предоставление рассрочки или отсрочки заемщик должен заплатить процент, который закрепляется документально или приравнивается к действующей ставке рефинансирования.

Срок кредитования начинается с момента передачи товара и до полной оплаты.

Покупатель кредитует вторую сторону в таких формах:

- аванс – оплачивается часть стоимости до момента ее поступления к покупателю;

- предоплата – продавец получает оплату всей стоимости товара, но отгружает его позже.

Срок действия договора начинается с момента внесения денег и до получения товара покупателем. Частыми объектами являются сырье и материалы.

https://www.youtube.com/watch?v=xIynREDDV6Y

к оглавлению ↑

Правила заключения договора

Коммерческим кредитом называется привлечение заемных средств, который не является самостоятельным и может применяться только в сочетании с другими сделками.

- Преимуществом для обоих участников будет то, что не нужно заключать отдельный договор кредитования.

- Закрепить сделку можно двумя способами:

- внести условия (например, об авансе или рассрочке) в основной договор;

- составить дополнительное соглашение.

Первый случай более удобный для сторон. Во втором к соглашению применяются те же требования, что и к основному документу – относительно формы, условий, обязательной государственной регистрации.

Все условия сделки (сроки, способы оплаты, цена) стороны согласовывают между собой сами.

Все о проблеме жилья для военнослужащих! Военная ипотека: эффективные решения ищите в нашем обзоре.

Правила оформления налогового вычета при покупке квартиры и перечень необходимых документов для получения найдете тут.

Здесь найдете ответы на вопросы о том, как получить кредит на покупку подержанного автомобиля — обзор лучших предложений!

к оглавлению ↑

Способы предоставления

Есть несколько вариантов кредитования, каждый из которых можно применять в определенных условиях:

- Вексельный – способ предоставления коммерческого кредитования, при котором обязанность по выплате долга закрепляется в документе (векселе). Он может быть как простым, с требованиями по выплате долга векселедателю, так и переводным, с правом получения денег любым лицом.

- Единовременный – при этом стороны заключают разовый контракт, выполняют его с соблюдением всех требований. После их взаимодействие заканчивается.

- Сезонный – используется теми предприятиями или организациями, деятельность которых привязана к определенной поре года. Покупатель на условиях отсрочки или рассрочки получает товар, реализует его, а оплату вносит после окончания сезона.

- Консигнация – оплата товара произойдет только при условии, что он будет реализован покупателем. Этот вид кредитования целесообразен, если объектом сделки будет новая продукция на рынке, спрос на которую трудно спрогнозировать.

- Периодичный – используется между сторонами, которые сотрудничают постоянно, имеют друг к другу высокий запас доверия. При каждой поставке новый контракт не заключается, а оплата происходит в установленные сроки (каждый месяц или через 15 дней после получения). Другое название способа – кредит по открытому счету.

Коммерческий кредит не является классической формой кредитования, поскольку оформляется в ограниченном числе случаев, и не может быть самостоятельной сделкой.

Однако для предприятий и организаций он будет выгодным решением при получении продукции, ведь плата за него ниже, а проблем с оформлением практически нет.

Поэтому его значение для финансово-экономических отношений предприятий сложно переоценить.

Виды коммерческого кредита

Что такое коммерческий кредит? Это вид займа, который предоставляется функционирующим предприятием в виде продажи товаров, но с отсрочкой платежа. Как показывает практика, использование таких займов имеет как преимущества, так и недостатки. К первой группе относят:

- Ускорение оборачиваемости средств, что сказывается на уменьшении потребности предприятия в денежных средствах и кредитных ресурсах;

- оперативность предоставления средств в форме товаров;

- дешевизна, если сравнивать с банковским займом;

- возможность оказывать финансовую помощь друг другу;

- расширение возможностей маневрирования средствами.

Ко второй относят:

- Банкротство покупателя;

- риск при изменении стоимости товара;

- короткий срок использования (всего несколько месяцев);

- несоблюдение сроков оплаты.

Коммерческий займ может быть беспроцентным, но лишь в одном из двух случаев. Первый: если договор заключен в размере, что не превышает 50-ти кратный размер МРОТ, а также относится к тем гражданам, которые не являются предпринимателями. Второй: если, согласно соглашению, заемщик берет не деньги, а вещи, что были получены по наследству.

Стоит отметить, что сфера применения такого займа весьма ограничена, потому что он может обслуживать исключительно процесс обращения товаром. Объектом договора является товар, услуги или выполнение работы, субъектом – агент товарной сделки (потребитель, поставщик, что производит товар или предлагает услуги).

Существует несколько основных видов коммерческого кредита. Все они предлагают разные условия, а значит, каждый сможет выбрать вариант, который подходит именно в его ситуации.

Что такое коммерческий кредит?

Автор статьи

Юсупова Александра Сергеевна

Кандидат экономических наук, эксперт сайта.

Финансовые взаимоотношения кредитора и заемщика занимают особое место в экономике нашей страны. Кредитные отношения требуют обязательного контроля со стороны законодательства, так как они напрямую влияют на финансовую политику государства.

https://www.youtube.com/watch?v=vR1_xtBc7Hw

Специальные учреждения готовы предложить большое количество разнообразных кредитных программ, но важное место на финансовом рынке занимает коммерческое кредитование. Ниже попробуем разобраться, что такое коммерческий кредит, узнаем его условия и отличия от банковского займа.

Сущность коммерческого кредита

Есть много трактовок, которые объясняют суть данного вида кредитования, но большая часть из них имеет неточности или, наоборот, излишнюю громоздкость.

Такое понятие, как коммерческий кредит, имеет следующую формулировку – это вариант заимствования, выраженный в товарной форме, которое предоставляет одна организация другой.

Бывают ситуации и наоборот, когда заемщик сначала вносит авансовый платеж, а уже потом получает свой товар. В этом случае предметом займа будут деньги.

Коммерческое кредитование может быть ограничено в размерах, так как займ не может быть больше резервных или товарных активов кредитора. Целью данного вида заимствования является увеличение объемов продаж с целью получения экономической прибыли.

Суть коммерческого кредита четко описана следующей формулировкой:

- Это разновидность ссуды, выраженная в денежной или товарной форме.

- Он подразумевает обмен фондами между компаниями с отсрочкой по времени.

Субъекты коммерческого кредитования

Коммерческий договор заключается между двумя субъектами сделки, одна сторона из которых выступает в качестве кредитора, а другая сторона в качестве заемщика. Возникшие кредитные отношения базируются на обращении товара.

Субъектами кредитных отношений выступают:

- Кредитор – лицо, предоставляющее кредит. Он является собственником товара, предоставляемого в долг, за пользование которым получает заранее оговоренные проценты. Чаще всего им выступает продавец, передающий товар до момента его полной оплаты.

- Заемщик – лицо, получающее ссуду, и обязующееся вернуть полную сумму займа в установленные сроки с начисленными процентами.

Здесь вам следует запомнить, что в результате таких коммерческих отношений активы не будут переведены в собственность ссудополучателя. Они будут применяться в качестве средства обращения или производства. Процесс обращения будет завершен после полного погашения обязательств.

Объекты коммерческого кредита

В качестве объекта кредитования выступают реализуемые товары, оказываемые услуги, выполненные работы, товарный капитал. Независимо от формы предоставления, объект кредитных отношений используется с целью извлечения прибыли.

Согласно российскому законодательству, коммерческий кредит может выступать в двух формах:

- Товарная. Самая популярная форма коммерческого кредита. Продавец предоставляет товар покупателю с отсрочкой платежа, на условиях рассрочки или под реализацию. В данном случае, объектом займа выступает товар или оказываемая услуга.

- Денежная. В этом случае, если по условиям договора предусматривается частичная или полная предоплата за товар, объектом кредитования выступает авансовый платеж.

Виды и формы коммерческого кредитования

Представленные выше формы кредитных отношений (товарные и денежные) в свою очередь делятся на несколько разновидностей. Принадлежность к тому или иному виду определяется способом предоставления займа и условиями:

- Кредит с отсрочкой платежа – оплата за продукцию поступает одним траншем в течение заранее оговоренного срока предоставления займа в размере полной задолженности.

- Ссуда с рассрочкой – оплата за товар поступает несколькими траншами, общая сумма которых равна сумме задолженности, прописанной в графике выплат.

- Единовременная выплата – договор предусматривает четкие условия срочности, платности и возвратности.

- Вексельный займ – инструментом кредитования выступает вексель. Иными словами, это безусловное письменное обязательство по выплате общей суммы задолженности.

- Консалгация – договорная форма, применяемая при реализации продукции, не пользующейся спросом покупателя.

- Авансовая ссуда – продукция или товар будет отпущена покупателю только после стопроцентной предоплаты. Чаще всего используется при реализации высоколиквидного товара.

- Лизинг – вид коммерческого кредитования, при котором продавец передает покупателю товар или оборудование во временное пользование с возможностью последующего выкупа его по остаточной стоимости.

Как показывает практика, чаще всего используют смешанные виды кредитования, например вексельные отношения можно совместить с частичной предоплатой.

Условия коммерческого кредита и способы его предоставления

Законодательство РФ не может устанавливать конкретные процентные ставки, которые должны быть прописаны в договоре коммерческого кредита. Вы должны понимать, что заимодавец и заемщик самостоятельно устанавливают ставки и условия коммерческого кредита.

Согласно условиям кредитования, заключенное соглашение не должно противоречить интересам обеих сторон:

- Кредитная ставка должна быть ниже той, что установлена по банковской ссуде. В противном случае не имеет смысла заключать коммерческий договор.

- Процент должен компенсировать затраты и издержки заимодавца при предоставлении товара во временное использование.

- Цена за товар не должна сильно отражаться на его удорожании, так как это снижает его конкурентную способность.

Выделяют следующие способы предоставления коммерческого займа:

- Вексель. Обязательства покупателя подтверждаются векселем, который выдан кредитору.

- Открытый счет. Заемщик может обратиться за товаром в любое время, без дополнительного решения о предоставлении ссуды.

- Сконто. При своевременной оплате предусмотрена выдача скидки.

- Фрэнчайз. Займ предоставляется сезонно для приобретения товара по специальным распродажам.

- Консигнация. Продукция предоставляется в пользование под реализацию, поэтому возврат долга возможен после продажи товара.

В чем заключается отличие коммерческого кредитования от банковского займа?

Основное отличие коммерческого кредитования от банковского заключается в отсутствие в процессе кредитования кредитного учреждения. Другие отличительные особенности приведены в таблице ниже. Так вы сможете более наглядно понять, о чем идет речь.

Критерий для сравнения | Коммерческий кредит | Банковская ссуда |

Кредитор | Любое юридическое лицо, связанное с производством или реализацией продукции | Специализированное кредитное учреждение, чаще всего банк |

Объект займа | Востребованные материальные ценности, товары, услуги | Только деньги |

Процент за пользование | Невысокий размер ставки, иногда входит в стоимость товара | Ставка значительно выше, устанавливается внутренней политикой финансовой компании |

Нюансы заключения договора

При использовании коммерческого заимствования важно грамотно составить договор кредитования. К нюансам составления договора относят:

- Договор должен быть заключен только в письменном виде.

- В соглашении должен быть описан вид коммерческого кредита, так как он может предоставляться авансом, отсрочкой, предоплатой и т.д.

- Обязательно должна быть прописана процентная ставка за пользование займом.

- Необходимо указать конечную дату погашения кредитных обязательств.

При составлении документа рекомендуется использовать актуальный образец. Так можно обеспечить юридическую силу договору и официальность составленного соглашения.

Плата за пользование коммерческим кредитом

Как правило, за пользование денежными средствами необходимо платить процент.

Чаще всего, за основу берется ставка по банковскому кредиту, действующему на дату заключения соглашения, и уже от нее устанавливается процент по предоставляемому займу.

Обычно процентная ставка по коммерческому кредиту берется меньше, иначе покупателю просто невыгодно обращаться за коммерческим займом к кредитору. Ему будет выгоднее получить ссуду в банке.

Бывают редкие случаи, когда займ может быть выдан без процентов. Это может быть в следующих ситуациях:

- когда необходимо срочно реализовать товар, даже если будут понесены небольшие убытки;

- если у сторон сделки имеются партнерские взаимоотношения, которые предусматривают взаимовыручку;

- в стоимости продукта изначально была заложена плата за пользование заемными средствами.

Преимущества и недостатки данного вида кредитования

Положительными сторонами такой сделки являются:

- Заимодавец получает не только прибыль с продажи продукции, но и доход от процентов.

- Покупатель может получить товар для реализации без финансовых трат, так как нет необходимости обращаться в банк.

- Увеличивается оборот средств обоих участников сделки.

- Упрощенная форма заключения кредитного договора.

- Финансовая помощь организациям, не имеющим достаточных наличных для приобретения товара.

- Сниженный процент за пользование займом.

Среди недостатков можно выделить такие моменты:

- Такой вид заимствования имеет ограниченную направленность использования средств.

- Влияние банковских институтов при составлении векселей.

- Медленный оборот денежных средств.

- Ограниченная сумма кредита: с одной стороны размером товарного запаса кредитора, а с другой стороны кредитоспособностью покупателя.

Заключение

Коммерческое кредитование считается специфическим видов заимствования, так как используется между двумя хозяйствующими субъектами. С его помощью можно увеличить оборот денежных средств, увеличить ассортимент продукции с целью ведения эффективной предпринимательской деятельности. А за счет того, что в сделке отсутствует банковская компания, процентные ставки намного ниже и выгоднее.