Что такое аккредитив простыми словами? Этот вопрос довольно часто можно встретить на просторах всемирной паутины.

Многие люди полагают, что данное слово используют для обозначения какого-то сложного термина, который непонятен обычному человеку, но на деле же все проще, чем кажется.

В нашей сегодняшней статье мы подробно расскажем, что такое аккредитив в банке. Заинтересованы? Тогда скорее приступайте к ознакомлению!

- Что такое аккредитив простыми словами?

- Где используется аккредитив?

- Каким образом работает аккредитив?

- Договор аккредитива

- Виды аккредитивов

- Покрытый и непокрытый

- Отзывной и безотзывной

- Плюсы и минусы

- Взаиморасчеты

- Операции по аккредитивным сделкам

- На что стоит обратить внимание?

- Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

- Аккредитивная форма

- Безотзывный аккредитив

- Оплата аккредитивом

- Открытие аккредитива

- Аккредитив: что это простым языком, виды, схема расчетов по аккредитиву

- Что такое аккредитив простыми словами

- Схема расчетов

- Аккредитив при покупке квартиры

- Расчет платежей

- Аккредитив: что это?

- Простым языком о том, что такое аккредитив

- Что такое банковский аккредитив?

- Схема работы аккредитива

- Аккредитивная оплата

- Открытие аккредитивного счета

- Виды аккредитива

- Преимущества и недостатки аккредитива

- Процесс авизования

- Аккредитивы для физических лиц

- Что такое аккредитив простыми словами, как открыть

- Когда может пригодиться аккредитив?

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Шаг 5

- Шаг 6

- Насколько это долго и сложно?

- Сколько это стоит?

- Аккредитив лучше или хуже банковской ячейки и счета эскроу?

- Плюсы:

- Минусы:

- Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

Что такое аккредитив простыми словами?

Не будем ходить вокруг да около, а сразу же дадим ответ на интересующий вас вопрос. Если говорить максимально простыми словами, аккредитив — это один из самых лучших и надежных способов обезопасить свою организацию от рисков, которые связаны с предоплатой по финансовым сделкам.

Аккредитив дает возможность подстраховаться при сотрудничестве с новыми партнерами. Банк в этой ситуации является посредником, который на специальном счету временно хранит денежные суммы. Он также выступает своего рода гарантом, который берет на себя ответственность за выплату финансов.

Это создает выгодные условия как для поставщика, так и получателя.

Аккредитив – специальный банковский счет, дающий право зарезервировать находящиеся на нем финансы при торговых отношениях. Если обе стороны соблюдают условия договора, банк должен выплатить определенную денежную сумму получателю.

Где используется аккредитив?

Аккредитив в банке простым словами — это что? Думаем, с этим вопросом все понятно. Теперь давайте узнаем, где он используется.

Как правило, данные формы расчета чаще всего используются в сфере бизнеса: предприниматель, заказавший товар, может быть уверен, что финансы снимутся с его рабочего счета только после отгрузки. Поставщик же, в свою очередь, может быть уверен, что получит свою заслуженную денежную плату.

Средства перечисляются только тогда, когда банк получает необходимые документы. Кроме того, аккредитивная форма расчета довольно часто используется при заключении крупных сделок по типу покупка-продажа.

Каким образом работает аккредитив?

Дабы ответить на этот вопрос, необходимо просто ознакомиться с алгоритмом действий сторон, которые решили использовать обсуждаемую нами форму расчета:

- Поставщик заявляет об открытии аккредитива в письменной форме, после чего за ним закрепляется банковский счет.

- После получения товара покупатель предоставляет в банк документы, которые подтверждают выполнение условий контракта с поставщиком.

- Когда вышеперечисленные процедуры будут сделаны, со счета покупателя снимается заранее обговоренная денежная сумма.

Снятие средств может производить как банк-плательщик, так и банк-получатель.

Договор аккредитива

Кроме того, что такое аккредитив простыми словами, нужно также знать о том, что необходимо для проведения сделки.

В документе, который регулирует отношения сторон, находится вся информация, необходимая для оформления сделки. В договоре фиксируются:

- Вид используемой формы.

- Стоимость комиссии.

- Реквизиты участников.

- Бронируемая сумма финансов.

- Инструкции, необходимые в случае непогашения задолженности.

- Сроки аккредитива.

- Порядок выплат.

- Права и обязанности обеих сторон.

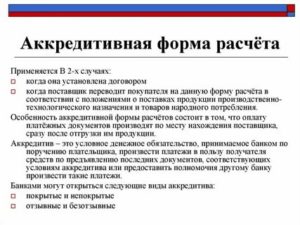

Виды аккредитивов

Существуют следующие виды аккредитивов в банке:

| Покрытый (депонированный) | Наиболее часто используемый. Денежные средства с самого начала переводятся на счет банка-получателя |

| Непокрытый | Банку-исполнителю дается право на удержание финансов с корреспондентского счета в пределах денежной суммы, указанной в договоре |

| Отзывной | Эмитент может отменить перечисление средств, если плательщик составит письменное распоряжение. Согласие со стороны получателя не требуется |

| Безотзывный | Соглашение отменяется только тогда, когда продавец даст на это согласие |

| Подтвержденный (отзывной/безотзывной) | Платежи проводятся исполнителем даже в том случае, если на счету плательщика нет денежных средств |

| Резервный | Банк, который открыл счет, может предоставить письменное обязательство продавцу об истории платежей в том случае, когда покупатель не выполняет условия договора. В такой ситуации покупатель будет выполнять все обязательства перед поставщиком |

| Револьверный | Как правило, открывают на часть от полной суммы платежа, а после начисления средств со стороны покупателя возобновляется до указанной ранее суммы. Применяется в сферах, где товары поставляют по определенному графику |

| Циркулярный | Дает право получить денежные средства по аккредитиву во всех корреспондентах авизующей кредитной организации |

| С красной оговоркой | По указанию эмитента авизующая банковская организация зачисляет финансы продавцу до того, как он предоставит документы, подтверждающие доставку |

Теперь давайте более подробно разберем наиболее востребованные.

Покрытый и непокрытый

Депонированная и гарантированная операции являются наиболее часто используемыми аккредитивами. Виды договоров определяют спецификацию самих операций.

- Покрытая операция. В этом случае при оформлении аккредитива банк-эмитент переводит средства через счет плательщика на весь размер аккредитива. Финансы отдаются в полное распоряжение банка-исполнителя на весь срок сделки.

- Непокрытая операция. Гарантированная банковская операция предусматривает перевод средств банком-эмитентом. Исполняющей кредитной организации дается возможность снимать финансы с имеющегося у него счета в пределах стоимости аккредитива. Порядок процедуры снятия денег с находящегося в банке-эмитенте счета определяется специальным договорам между финансовыми институтами.

Отзывной и безотзывной

На втором месте по востребованности находятся отзывной и безотзывный. Они также имеют свои специфические особенности.

- Отзывная операция. Банк-эмитент имеет полное право модернизировать или полностью отменить отзывную банковскую операцию. Основанием для отзыва аккредитива может быть письменное распоряжение со стороны плательщика. Согласование с получателем денежной суммы в таком случае не требуется. После проведения данной процедуры банк-эмитент не несет никакой ответственности перед плательщиком.

- Безотзывная операция. Безотказный аккредитив может быть отменен только в том случае, если получатель согласится на изменение условий договора. Частичная смена условий в этой ситуации не рассматривается.

Получатель денежных средств по банковской операции может отказаться от платежа, но до момента истечения его термина и при условии, что это было оговорено в соглашении. По предварительной договоренности разрешается и акцепт третьего лица, у которого есть права плательщика.

Плюсы и минусы

Помимо того, что такое аккредитив простыми словами, многие также интересуются достоинствами и недостатками данного явления.

https://www.youtube.com/watch?v=6njbg3zJRc4

К однозначным плюсам можно отнести:

- Юридический контроль договора.

- Возможность получения сверхприбыли со счета покупателя.

- Снижение риска не получить ту сумму, которая была оговорена в соглашении.

- Гарантия для покупателя получить поставку в срок.

- Право экономии на процентных платежах (чего нельзя сделать в обычном кредите).

Если рассматривать аккредитивы объективно, то стоит также рассказать и об их минусах:

- Длительность договора из-за большого количества документов.

- Возможность ограничения сделки со стороны государства.

- Дорогая комиссия.

- Денежные средства не начисляются на счет получателя без предоставления документов, определенных при составлении договора.

Взаиморасчеты

При заключении контракта в договоре обязательно необходимо указать форму взаиморасчетов, а также схему предоставления услуги или особенности поставки товара. Кроме того, в бумагах прописываются планируемые виды аккредитивов и их особенности. Чтобы в будущем избежать проблем, в договоре должна находиться следующая информация:

- Наименование банка-эмитента.

- Идентификационные данные получателя финансов.

- Наименование финансового института, который обслуживает получателя денег.

- Размер денежной суммы банковской операции.

- Виды, которые обе стороны собираются использовать.

- Способ информирования получателя средств об открытии сделки в банке.

- Способ информирования плательщика, необходимый для депонирования денег.

- Срок аккредитива, сроки предоставления важных бумаг и правила их оформления.

- Особенности оплаты сделки.

Операции по аккредитивным сделкам

Услуги по аккредитивным сделкам могут реализовываться разными способами, все зависит от кредитной организации. Как правило, банки проводят такие операции:

- Открытие услуги. Банк открывает финансовое обязательство после заявления клиента. Чтобы воплотить данное обязательство в жизнь, банк по поручению заявителя должен перечислить денежную сумму в пользу продавца товаров или недвижимости. Вдобавок ко всему, эмитент может поручить исполнение данной обязанности другому банку после проверки всех важных бумаг.

- Подтверждение обязательства. Банк оформляет гарантию оплаты аккредитива, который был составлен другой банковской организацией.

- Авизование аккредитива. Уведомление кредитной организации о том, что аккредитив был открыт, изменен или закрыт. Официальное извещение, как правило, отправляется письмом, через факс или любые другие электронные средства связи. После проверки бумаг банк сообщает продавцу об оформлении счета на сумму, указанную в договоре. Авизование контролируется нормами закона, поэтому во избежание нарушений банки уделяют этому процессу немало времени и сил.

- Исполнение обязательства. Первый этап состоит из проверки представленных бумаг от получателя финансов. Когда в сделке принимают участие два банка, то исполняющая сторона должна осуществить авизование банку-эмитенту о платеже. Такой порядок допустим только в том случае, если документы соответствуют условиям договора. Если документы этим условиям не соответствуют, то обязательство не выполняется. Платеж становится возможным тогда, когда покупатель соглашается на прием документов с недостатками.

На что стоит обратить внимание?

Что такое аккредитив простыми словами, мы уже обсудили. Под конец мы уделим внимание нескольким важным моментам.

Чтобы партнерство проходило успешно, плательщик должен своими силами или с помощью профессионала изучить данный формат банковских операций. Аккредитивы отличаются в зависимости от формы взаиморасчетов. Для определенного случая нужно выбирать оптимальную форму партнерства.

Ксения созерцатель Ксения созерцатель

Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов.

В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика.

Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

https://www.youtube.com/watch?v=rSvwRFwR1rI

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены.

В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов.

В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Аккредитив: что это простым языком, виды, схема расчетов по аккредитиву

— Справочник предпринимателя — Основы бизнеса — Способы расчетов — Что такое аккредитив, их виды и схема расчетов При проведении торговых операций (поставка/оплата за нее) для покрытия кассовых разрывов компании используют товарные кредиты, краткосрочные микрозаймы и овердрафты. Если же продавец находится на территории одной страны, а покупатель – на территории другой, удобнее использовать такую форму расчетов с участием заемных средств, как аккредитив.

Что такое аккредитив простыми словами

Если говорить простым языком, аккредитив – это гарантия платежа продавцу товара при выполнении некоторых условий (условное обязательство). Он открывается по требованию покупателя, который осуществляет закупки товара за рубежом.

После осуществления поставки товара, банк выплачивает стоимость поставки вместо покупателя продавцу. Покупатель же возвращает средства с учетом процентов на счет в банке как за обычный кредит.

Аккредитив во многом схож с факторингом, однако открывается по требованию покупателя (инициатор факторинга – продавец) и используется при осуществлении импортных операций. Кредитуется при этом не продавец, как в схеме факторинга, а покупатель.

Схема расчетов

Упрощенная схема расчетов по аккредитиву при совершении импортно-экспортных операций выглядит так:

- Продавец, совершающий экспортную операцию, заключает договор о поставке с покупателем, который находится за границей.

- К договору о поставке подписывается приложение – перечень поставляемого товара, условия отсрочки платежа и проч.

- Покупатель, который не планирует оплачивать поставку немедленно из собственных средств, обращается в обслуживающий банк с просьбой открыть аккредитив по указанной в приложении поставке.

- Банк открывает аккредитив, который до момента самой поставки действует как гарантия платежа для продавца.

- Сведения об аккредитиве передаются посредством системы SWIFT (если покупатель российский) в иностранный банк, который обслуживает продавца.

- Продавец, имея на руках официальное подтверждение открытия аккредитива, осуществляет поставку части товара или полностью всей номенклатуры на склад покупателя.

- Продавец передает обслуживающему иностранному банку сведения об осуществленной поставке (инвойс, накладную); покупатель передает такие же сведения в свой банк с просьбой выполнить платеж по аккредитиву.

- Банк перечисляет средства в иностранный банк, обслуживающий продавца или дает поручение иностранному банку выполнить такой платеж (так называемое «раскрытиеаккредитива»).

- Покупатель начинает выплачивать средства по графику платежей, который устанавливается в уведомлении о раскрытии аккредитива.

— аккредитивная форма расчетов по импортным контрактам:

Аккредитив при покупке квартиры

При приобретении квартиры в новостройке аккредитив используется как дополнительная гарантия продавцу о перечислении средств.

https://www.youtube.com/watch?v=TJM6ApS0Fz0

В этом случае клиент передает банку средства в размере стоимости квартиры, подписывая договор аккредитива. Застройщик, имея подтверждение наличия этих средств, проводит регистрацию собственности на квартиру, не боясь обмана.

Клиент при этом не обязан передавать деньги непосредственно застройщику до момента окончания регистрации. Аккредитив является удобным для обеих сторон и снижает вероятность мошенничества.

Расчет платежей

Платежи по аккредитиву осуществляются по 2 ставкам: до раскрытия и после.

Рассмотрим пример расчета платежей по аккредитиву:

Банк открыл аккредитив 1 июня на сумму 100 000 долларов США. Поставка товара произошла 10 июня на сумму 50 000 долларов США, а 15 июня – еще на 50 000 долларов США. Такая ситуация называется «частичным раскрытием».

Установленные договорм ставки: до раскрытия – 10%, после раскрытия – 15%. Аккредитив погашается 25 числа каждого месяца. 20 июня заемщик погасил часть аккредитива от первого частичного раскрытия в размере 10 000 Долларов США.

Итого сумма, начисленная и необходимая к погашению 25 июня составит:

| Число июня | до раскрытия | 1-е раскрытие | 2-е раскрытие | начисленные проценты | ||

| 01.06 | 100 000 | 27,40 | ||||

| 02.06 | 100 000 | 27,40 | ||||

| 03. 06 | 100 000 | 27,40 | ||||

| 04. 06 | 100 000 | 27,40 | ||||

| 05. 06 | 100 000 | 27,40 | ||||

| 06. 06 | 100 000 | 27,40 | ||||

| 07. 06 | 100 000 | 27,40 | ||||

| 08. 06 | 100 000 | 27,40 | ||||

| 09. 06 | 100 000 | 27,40 | ||||

| 10. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 11. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 12.06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 13. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 14. 06 | 50 000 | 50 000 | 13,70 | 20,55 | ||

| 15. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 16. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 17. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 18. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 19. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 20. 06 | 0 | 50 000 | 50 000 | 0,00 | 20,55 | 20,55 |

| 21. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 22. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 23. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 24. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| 25. 06 | 0 | 40 000 | 50 000 | 0,00 | 16,44 | 20,55 |

| Итого за 25 дней: | 315,07 | 308,22 | 226,03 | |||

| Всего к погашению: | 849,32 |

Достаточно высокая стоимость операций по аккредитивной форме расчетов (если учитывать стоимость обработки платежей, комиссии банков и проч.) частично нивелируется снижением рисков неплатежа или поставки товаров не в полном объеме.

Налаженные механизмы расчетов позволяют покупателю и продавцу осуществлять операции, которые без использования аккредитивов зачастую невозможны.

— аккредитивы и другие формы расчетов:

(40 голос., 4,60 из 5)

Загрузка…

Аккредитив: что это?

Зачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц.

В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.

Изображение с сайта www.buro-potapenko.ru

Простым языком о том, что такое аккредитив

Надежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив.

https://www.youtube.com/watch?v=B0wp3bLS3n4

Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю.

Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату.

Что такое банковский аккредитив?

Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее.

Схема работы аккредитива

- Участники заключают договор, где точно прописаны условия расчета.

- Покупатель обращается в банк-эмитент для открытия счета, вносит на него определенную в договоре сумму денег (бронирует средства).

- Поставщик предоставляет банку исполнителю необходимый пакет ценных бумаг.

- После того, как будет открыт аккредитивный счет, эмитент сообщит об этом авизующему банку (банку продавца).

- Авизующий банк уведомляет поставщика об удачном открытии счета.

- Продавец доставляет товары покупателю и предоставляет пакет ценных бумаг, подтверждающих эту операцию, банку исполнителю.

- Происходит проверка предоставленных ценных бумаг авизующим банком.

- В зависимости от особенностей контракта, перечисление суммы денежных средств на счет поставщика осуществляет активизирующий банк или эмитент.

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.

Изображение с сайта blog-finansist.ru

Аккредитивная оплата

Денежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте.

Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру.

В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.

Изображение с сайта argo-bad.ru

Это важно

Счет открывает покупатель на собственные средства или на условиях кредитования.

Открытие аккредитивного счета

Для того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

- Номер контракта.

- Реквизиты поставщика.

- Вид, размер и сроки работы счета.

- Способ его выплаты.

- Данные о предоставляемых товарах.

- Реквизиты авизующего банка.

- Список документов, после предоставления которых денежные средства поступят на счет поставщика.

Виды аккредитива

Изображение с сайта vse-temu.org

В зависимости от полномочий банка и сторон выделяют несколько видов счетов:

Отзывной – банк вправе на основании письменного заявления от плательщика аннулировать счет в одностороннем порядке. Не пользуется большой популярностью из-за отсутствия гарантий у продавца.

Безотзывный – возможность отзыва денег отсутствует, после предоставления документов, подтверждающих доставку товара, поставщик получит за него денежные средства. В настоящее время это наиболее распространенный вид.

Подтвержденный – банк переводит средства на счет продавца даже без наличия денег на счете покупателя. Такой вид предоставляет поставщику дополнительную гарантию на получение средств, но очень рискован для банков, поэтому облагается дополнительной комиссией.

Покрытый – авизующий банк перечисляет денежные средства на счет эмитента, в определенный период времени. Данный вид не очень востребован в большинстве стран мира.

Непокрытый – авизующий банк позволяет эмитенту списывать указанную в договоре сумму денежных средств с корреспондентского счета.

Резервный – банк, открывший счет предоставляет письменное обязательство продавцу о произведении платежей вместо покупателя, если второй не выполнит условия договора. Такой вид гарантирует исполнение обязательств покупателем перед поставщиком.

Револьверный – чаще открывают на часть от полного размера платежа, после выплат покупателя возобновляется до оговоренной ранее суммы. Применяется в областях, где поставляют товары по фиксированному графику.

Циркулярный – дает возможность получить деньги по аккредитиву во всех корреспондентах авизующего банка.

С красной оговоркой – по указанию эмитента авизующий банк производит зачисление части денежных средств продавцу до предоставления ценных бумаг, подтверждающих доставку.

Преимущества и недостатки аккредитива

Изображение с сайта сталинка.com.ua

К положительным сторонам можно отнести:

- Юридическое контролирование договора.

- Снижение риска поставщика не получить денежных средств.

- Гарантия своевременных поставок для покупателя.

- Возможность получения сверхприбыли со средств покупателя.

- Возможность экономии на процентных платежах в отличие от обычного кредитования.

Отрицательные стороны:

- Без предоставления документов, определенных при составлении договора денежные средства не поступят на счет получателя.

- Длительность сделки из-за большого объема документов.

- Законодательство может ограничить сделки по аккредитивам.

- Достаточно высокие комиссии за услуги.

Процесс авизования

Один из этапов работы аккредитива – это авизование аккредитивов.

https://www.youtube.com/watch?v=YwHsYA2U9bM

Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета.

Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления.

Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени.

Аккредитивы для физических лиц

Изображение с сайта vashbiznesplan.ru

Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости.

Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой.

Сущность ее работы:

- Покупатель вносит сумму денежных средств в ячейку в присутствии поставщика.

- Происходит проверка суммы.

- Доставка товаров.

- Предоставление пакета ценных бумаг, подтверждающих доставку.

- Продавец получает денежные средства из ячейки.

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива.

Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса.

Что такое аккредитив простыми словами, как открыть

Алина получила права и решила купить первую в своей жизни машину. Она нашла хороший автомобиль с небольшим пробегом, но теперь думает, как лучше расплатиться с продавцом. Есть ли надежный способ не остаться и без денег, и без машины? Чтобы провести сделку безопасно, в банке Алине предложили открыть аккредитив. Что это такое и чем аккредитив лучше других способов провести сделку?

Аккредитив — это специальная форма расчетов между покупателем и продавцом, которая защищает их обоих. Простыми словами: это гарантия от банка, что продавец получит платеж, если выполнит определенные условия.

Если вкратце: покупатель открывает счет, кладет на него деньги и просит банк оформить на него аккредитив. Банк выпускает аккредитив, где указано, при каких условиях продавец получит деньги.

С этого момента деньги на счете покупателя заблокированы банком до окончания срока действия аккредитива. Покупатель передает аккредитив продавцу.

Продавец выполняет условия договора, приносит аккредитив в свой банк или банк, который открыл аккредитив, и получает деньги.

Аккредитив нередко называют виртуальной банковской ячейкой. А еще у него много общего со счетом эскроу. Во всех этих случаях банк выступает независимым посредником: он следит за тем, чтобы продавец получил свои деньги, а покупатель — товар. Рассмотрим подробнее, что такое аккредитив и чем он отличается от ячейки и счета эскроу.

Когда может пригодиться аккредитив?

Аккредитив подойдет вам практически всегда, когда вы покупаете или продаете что-то дорогое, что невозможно сразу передать из рук в руки:

недвижимость, в том числе в ипотеку, особенно если это не просто покупка, а сложный обмен;

автомобиль, оборудование, ценные бумаги и другие вещи, на которые нужно оформлять собственность;

дорогие услуги — например, ремонт.

Шаг 1

Продавец и покупатель заключают договор. Это может быть договор купли-продажи или оказания услуг. В договор нужно включить пункт о том, что расчет будет проведен через безотзывный аккредитив.

https://www.youtube.com/watch?v=YKr3XvVv81M

Стоит также заранее согласовать, какие документы продавец должен будет представить в банк, чтобы получить деньги по аккредитиву.

Шаг 2

Покупатель открывает счет в банке и вносит на него сумму, которую должен выплатить продавцу, а также комиссию банку за оформление аккредитива.

Шаг 3

Банк открывает аккредитив. В нем указываются условия, при которых продавец сможет получить деньги, и список документов, которые он должен представить в банк.

Шаг 4

Покупатель передает аккредитив продавцу как гарантию оплаты.

Шаг 5

Продавец выполняет условия договора и вместе с аккредитивом представляет в свой банк документы, которые это подтверждают. Например, для сделок с недвижимостью это договор с отметкой о регистрации в Росреестре. Для продажи автомобиля — договор купли-продажи или выписка из Систем электронных паспортов. Список необходимых документов надо прописать в договоре и внести в аккредитив.

Шаг 6

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги.

Аккредитив открывают на определенный срок. Если в течение этого срока продавец не представит необходимые документы, банк закрывает аккредитив. А покупатель может снова свободно распоряжаться деньгами своего счета, на который был открыт аккредитив.

Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета. А продавец не может получить доступ к этим деньгам, пока не предоставит все необходимые документы, прописанные в аккредитиве.

Насколько это долго и сложно?

Сам аккредитив в банке можно оформить за 10 минут. Но предварительно стоит проконсультироваться со специалистом банка, как лучше прописать в договоре с продавцом условие об оплате аккредитивом.

Чтобы открыть аккредитив, покупателю понадобится только паспорт и договор с продавцом — например, о купле-продаже или оказании услуг.

Покупатель должен будет заполнить заявление на открытие аккредитива. В заявлении нужно указать:

реквизиты продавца;

параметры договора с продавцом: вид, дату и номер, если он у договора есть. Здесь же должно быть описание товара или услуги, за которую платят аккредитивом: адрес объекта недвижимости, марка и идентификационный номер автомобиля или другие данные;

список документов, которые должен представить в банк продавец для подтверждения сделки, — например, договор купли-продажи квартиры с отметкой о регистрации в Росреестре.

Продавцу, чтобы получить деньги, нужно будет представить в банк паспорт и документы, которые предусмотрены аккредитивом.

Например, продавец может заключить сделку о продаже машины в Твери, а затем поехать в Сочи и получить деньги там. Он может принести документы, которые подтверждают сделку, в свой банк, а не в банк покупателя. Тогда ему понадобится сопроводительное письмо, где он укажет номер и другие параметры аккредитива.

Сколько это стоит?

Сумма зависит от нескольких параметров:

вида сделки: купля-продажа, оказание услуг или другая сделка;

вида имущества: движимое или недвижимое;

суммы сделки;

того, кто заключает договор: частные лица или компании.

Например, при продаже автомобиля от одного человека другому за аккредитив обычно нужно заплатить от 1500 до 5000 рублей в зависимости от цены авто.

Аккредитив лучше или хуже банковской ячейки и счета эскроу?

Все эти способы помогают продавцу и покупателю проводить сделки безопасно. Во всех случаях покупатель передает деньги на хранение банку — и продавец уверен, что его не обманут и он сможет их получить за свою услугу или товар. А покупатель уверен, что точно получит товар или услугу — либо банк вернет ему деньги.

Но у аккредитива есть свои особенности.

Плюсы:

Можно проводить сделки, даже если продавец и покупатель находятся в разных городах. В этом случае покупатель оформляет аккредитив в своем банке, а проверку документов проводит банк продавца. Чтобы передать деньги через ячейку или счет эскроу, оба участника сделки должны вместе прийти в один банк.

Не нужно пересчитывать наличные и проверять подлинность денег, как в случае с ячейкой.

Форма аккредитива и порядок расчетов через него детально прописаны в законах и указаниях Банка России. Благодаря этому вероятность ошибок или нарушений сведена к минимуму.

Деньги на счетах частных клиентов застрахованы государством. Правда, только на сумму до 1,4 млн рублей. На содержимое ячеек страхование не распространяется. Если вдруг ячейку ограбят (это очень редко, но случается), при простом договоре аренды можно рассчитывать только на полицию.

Аккредитив можно оформить практически в каждом отделении любого банка. Ячейки есть не во всех отделениях, а счета эскроу открывают считаные банки.

Минусы:

Сложный, строго регламентированный оборот документов. Благодаря этому контроль выше, но сделки могут проходить дольше.

При раскрытии аккредитива банк не проверяет подлинность документов, которые приносит продавец. Если он предоставит умелую подделку, специалист банка может не распознать подлога.

Аккредитив очень формализован. Нестандартные сделки проще проводить через счета эскроу или банковские ячейки.

Деньги может получить только один покупатель. Если у недвижимости, например, несколько владельцев, аккредитив использовать не так удобно, как ячейку.

При совершении сделок по аккредитиву банк всегда передает данные в налоговую службу. Это устраивает не всех клиентов. По сделкам через ячейку и счет эскроу у банков такой обязанности нет.

При проведении сделки необходимо уложиться в жесткие сроки действия аккредитива. Поэтому стоит закладывать время на непредвиденные сложности.

Например, для регистрации в Росреестре могут понадобиться дополнительные документы, и стоит учитывать время на их сбор.

Если продавец планирует получить деньги в своем банке (не в том, где изначально был открыт аккредитив), необходимо также заложить несколько дней на перевод денег из банка покупателя.

Что дешевле — оформить аккредитив, открыть счет эскроу или арендовать ячейку?

Однозначно ответить на этот вопрос нельзя. Стоимость аккредитива, ячейки и счета эскроу зависит от условий сделки и тарифов конкретного банка.

https://www.youtube.com/watch?v=t90LpDJLBcc

Обычно аккредитив стоит дороже, поскольку предусматривает сложное оформление и тщательный контроль документов. Это требует от специалистов банка больше времени.

Но при сравнении надо оценивать все дополнительные расходы на проведение сделки. Например, если при закладке денег в ячейку вы решите заказать в банке пересчет и проверку денег, то вам придется заплатить за это отдельно.

Также учитывайте дополнительные траты, если захотите оформить не просто аренду ячейки, а договор ответственного хранения в сейфе банка, когда вам гарантируют возврат стоимости всех ваших ценностей в случае фарс-мажора. Сумма за такую услугу может выйти немаленькая. И в итоге ячейка обойдется вам дороже, чем плата за аккредитив.

Если сравнивать аккредитив со счетом эскроу, то за открытие и ведение счета эскроу банк нередко берет процент от суммы, которую на него кладут. И чем выше стоимость объекта, тем дороже в таком случае обойдется счет эскроу. А комиссия за оформление аккредитива может быть стандартной и не зависеть от суммы сделки.