Инструкция по возврату страховки «ВТБ Страхование»: какие документы нужны, как избежать повышения % ставки и другие рекомендации.

В настоящее время практически каждый человек знает, что получить кредит без оформления страховки бывает крайне трудно. Это обусловлено тем, что большинство кредитно-финансовых организаций просто навязывают клиентам сопутствующие услуги.

ВТБ является одним из самых популярных российских банков. Его востребованность определяется множеством интересных программ кредитования. Но у многих клиентов могут возникать сложности со страхованием.

В данной статье мы рассмотрим основные нюансы возврата страховки по кредиту ВТБ.

- Особенности страхования кредитов в ВТБ

- Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

- Как изменить условия страхования по кредиту в ВТБ

- Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

- Как вернуть страховку по кредиту в ВТБ 24

- Обязательно ли оформлять страховку?

- Виды страховок в ВТБ

- Зачем нужна страховка

- Последствия отказа от страховки

- Можно ли вернуть страховку?

- Как отказаться от страховки после получения кредита?

- Как отказаться от страховки в случае досрочного закрытия кредита?

- Можно ли вернуть деньги, если займ возвращен в срок?

- Альтернативный способ отказа от страховки

- Порядок отказа от услуги страхования

- Как вернуть страховку по кредиту в банке

- Что такое страховка и для чего она нужна

- Обязательно ли оформлять страховку

- Особенности страхования кредитов в «ВТБ»

- Как вернуть деньги за страховой полис по кредиту

- Основные правила возврата

- Какую сумму можно вернуть

- При подписании

- До 14 дней после заключения

- После «периода охлаждения»

- При плановом и досрочном погашении задолженности

- Необходимые документы и оформление заявления

- Сроки возврата

- Чем грозит отказ от страхования по кредиту в «ВТБ»

- Проблемы при возврате денежных средств за страховой полис

- Порядок разрешения споров в досудебном и судебном порядках

- Возврат страховки по кредиту ВТБ в 2020 году: заявление, претензия, список документов

- Какие страховки относятся к обязательным

- Если заемщик застрахован при получении потребительского кредита

- Вернут ли стоимость страховки по ипотеке

- Можно ли вернуть деньги за страховку по автокредиту

- Когда закон будет на стороне страховщика

- Как вернуть страховые взносы при досрочном погашении

- Сколько выплатят через суд

- Как избежать отказа и быстрее забрать деньги

Особенности страхования кредитов в ВТБ

Многие клиенты помнят, что раньше ВТБ активно осуществлял коллективное страхование. Но в 2017 году Верховный суд в соответствующем Определении постановил, что теперь клиенты также имеют возможность вернуть подобную премию/плату. Данный аспект мы подробно рассмотрели в статье: Возврат страховки по договорам коллективного страхования.

В связи с этими событиями ВТБ снова предлагает клиентам оформить индивидуальную страховку. В этом случае страховой компанией является ООО СК «ВТБ Страхование». Именно с этой организацией придется взаимодействовать человеку, который решил вернуть деньги за полис по кредиту.

В целом, процедура очень схожа со стандартным порядком. Возврат страховки по кредиту ВТБ однако имеет множество нюансов, которые необходимо знать клиенту.

Одним из важных моментов является то, что пункт 4 Индивидуальных условий договора потребительского кредита предусматривает возможность увеличения % ставки (см.скрин ниже).

К сожалению, именно этим аргументом часто пользуются сотрудники банка при оформлении:

- убеждают клиента, что лучше оставить страховку, так как это позволяет сделать кредит более выгодным;

- если человек уже подал заявление об отказе, то могут позвонить и сообщить, что из-за этого произойдет увеличение процентной ставки.

Также в этой ситуации могут пригласить в отделение на подписание соглашения и уведомления об увеличении процентов. Помимо этого, могут приводиться другие аргументы о невыгодности отказа от страховки.

Однако, мы призываем вас не поддаваться на провокации, а аргументировано отстаивать свои интересы.

Подобные устные заявления вы можете просто игнорировать, так как силу имеют только письменные официальные уведомления. Не спешите по устной просьбе сотрудников кредитно-финансовой организации подписывать документы.

Как избежать повышения % ставки по кредиту ВТБ за отказ от страховки после получения кредита

В видеоролике представлена информация актуальная на февраль 2020г. ознакомьтесь.

Что касается повышения процентной ставки, то этот аспект оговорен в кредитном соглашении. Но вы имеете право выполнить свои обязательства по страхованию, что предусмотрено кредитным договором, в другой компании.

Этот шаг позволяет сэкономить денежные средства. Например: Стоимость страховки при оформлении кредита в размере 500 000 в ВТБ вполне может превышать 50 000 руб.

Можно застраховать свою жизнь на ту же сумму, например, в АО «Тинькофф Страхование» стоить примерно составит 2 000 рублей в год.

В этом случае у клиентов возникает вопрос: подойдет ли новый страховой полис для ВТБ?

Ответ вы должны искать в кредитном договоре и в правилах кредитования (находятся на официальном сайте ВТБ по адресу: https://www.vtb.

ru/personal/kredit-nalichnymi/informacija-dlja-zaemshhikov/, так как только в кредитном соглашении могут быть установлены какие-либо критерии, которым должен соответствовать договор страхования (на какой срок он должен быть оформлен, на какую сумму, кто должен выступать в качестве выгодоприобретателя по определенным рискам и т.д.).

На текущий момент нет четких установленных критериев, которым должен соответствовать договор страхования, однако сказано:

- вы должны застраховать жизнь на сумму не меньшую чем остаток задолженности по кредиту;

- оформлять страховку необходимо в страховых компаниях соответствующих требованиям банка;

- договор страхования заключается на один год или более (если срок кредита менее года – на срок кредита).

Хотим отметить, что в пункте 2.11. «правил кредитования» говориться о том, что банком установлен перечень требований как к страховым компаниям, так и к договорам страхования. И то что вся эта информация размещена на официальном сайте Банка (www.vtb.ru), на информационных стендах в дополнительных офисах, филиалах и иных структурных подразделениях.

https://www.youtube.com/watch?v=ZI-kXQBUjDE

В этом же пункте «правил кредитования» дальше говориться о том, что заемщик вправе принять решение о смене страховой компании в течение срока Кредита и расторгнуть договор страхования досрочно, при этом применение Дисконта продолжится при условии одновременного заключения им нового договора страхования в соответствии с требованиями настоящего пункта и Индивидуальных условий Договора, со страховой компанией, которая соответствует требованиям Банка.

Скачать правила кредитования, в используемой нами в статье редакции (Типовая форма № 158К-1138/2011 Приложение № 1 к Приказу от 23.11.2011 № 1138) можно тут: m01945-d_rules_credit_rules_6.pdf [345,92 Kb] (cкачиваний: 212)

Утверждение о том что клиент должен «одновременно заключать» новый договор страхования… слабо согласуется с разъяснениями ЦБРФ о возможности для банков в одностороннем порядке принимать решение о повышении % ставки клиентам — физическим лицам.

По вопросам повышения процентной ставки вы можете прочитать подробное разъяснение со стороны ЦБ РФ. Также на нашем сайте представлен подробный ответ на этот вопрос.

Как изменить условия страхования по кредиту в ВТБ

Если вы отказались от страховки после получения кредита, то в течение 30 дней вам необходимо заключить новый договор страхования в страховых компаниях соответствующих требованиям банка. Об этом желательно уведомить кредитно-финансовую организацию.

Ниже мы предлагаем ознакомиться с примерным текстом для уведомления ВТБ, что вы продолжаете выполнять свои обязанности по страхованию. В случае с нижеприведенным уведомлением, у гражданина была ситуация как, с задержкой сроков возврата страховой премии, так и с телефонным «запугиванием» со стороны сотрудников банка ВТБ, о том что банк повысит % ставку.

Настоящим уведомляю вас о том, что я продолжаю исполнять обязанности по страхованию, предусмотренные кредитным договором. А именно, имею действующие заключенные договора страхования жизни и здоровья.

В соответствии с разъяснением ЦБРФ по поводу повышения % ставки для одностороннего повышения процентных ставок по кредитам необходимо соблюдение двух условий: во-первых, чтобы заемщик свыше 30 дней не исполнял обязанность по страхованию, предусмотренную кредитным договором (что в моем случае не применимо!), а во-вторых, такая возможность повышения процентной ставки должна быть установлена кредитным договором.

Также прошу вас уведомить меня о пунктах кредитного договора (если таковые имеются), в которых: 1. Установлена моя обязанность уведомлять банк о заключении иных договоров страхования «для исполнения обязанности по страхованию». 2. Установлены критерии, которым должен соответствовать договор страхования (выгодоприобретатель, страховые риски и т.д.).

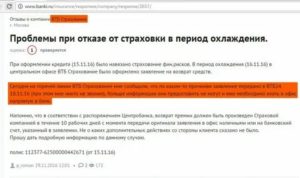

Довожу до вашего сведения, что мною были написаны претензии в ЦБРФ и Роспотребнадзор на нарушение сроков рассмотрения моего заявления на отказ от страховки и возврат страховой премии со стороны ООО СК «ВТБ Страхование».

Письменное заявление на отказ от страховки и возврат страховой премии Страховщик получил еще 23.10.2018 г. (трек № письма: 6140892601500000000000000 отследить статус доставки можно тут www.pochta.ru).

По возможности, прошу повлиять на вашего партнера — страховую компанию, с целью скорейшего возврата страховой премии.

В случае повышения % ставки, буду вынужден обращаться в контролирующие и судебные инстанции для отстаивания своих нарушенных прав.

Аккредитованные страховые компании в ВТБ и требования к страховым компаниям

Данный материал готовился с ориентацией на потребительский кредит наличными, поэтому мы рассматривали требования и перечень страховых компаний именно в этом контексте.

К сожалению, отыскать информацию о требованиях договорам страхования для осуществления альтернативного страхования и исполнения обязанности по страхованию по договору потребительского кредита не получилось. На сайте vtb.ru по адресу: https://www.vtb.

ru/finansovye-uchrezhdeniya/strahovym-kompaniyam/ представлен файл «Перечень требований к Полисам/ Договорам страхования» данные Требования распространяются на вновь заключенные Полисы/Договоры страхования.

Но по большей части данные требования распространяются на программы авто и ипотечного кредитования.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Мы неоднократно осуществляли звонки в службу поддержки банка по телефону горячей линии 8-800-100-24-24 и, честно сказать, были удивлены некомпетентностью сотрудников банка, которые не смогли ответить на вопросы об альтернативном страховании с целью исполнения обязанности по страхованию.

Отметим также, что нами было осуществлен целый ряд телефонных звонков, для уточнения данной информации (записи телефонных переговоров имеются в нашем распоряжении).

Суть общения всегда сводилась:

- к просьбам подождать для уточнения информации;

- говорили о том что они могут предоставлять только ту информацию, которая имеется в их распоряжении;

- рекомендовали, для уточнения информации отправить им письменный запрос или обратиться в отделение банка.

Общение выглядело примерно следующим образом: «да, вы правы, что в пункте 2.11. правил кредитования это указанно… но я могу вам сказать лишь только то, что уже говорила, то что страхование осуществляет ООО СК «ВТБ Страхование»».

Вывод напрашивается сам собой: банк ВТБ (ПАО) ни извлек ни каких уроков и выводов из вынесенного определения Верховного Суда РФ, которое относилось к ранее используемым договорам коллективного страхования. Сейчас опять использует непрозрачные схемы и условия страхования при кредитовании.

Что же делать клиентам, решившим отказаться от страховки и вернуть деньги — наши рекомендации.

Конечно же отказываться от чрезмерно дорогой страховки можно и нужно! А тот факт, что требования к договорам страхования, а также ваша обязанность уведомлять банк о заключении новых договоров в определенный срок четко ни где не прописана, нужно использовать как свое преимущество!

Наши рекомендации сводятся к следующему:

- Пишите заявление на отказ от страховки и направляете его страховщику (как это правильно сделать вам подскажут наши специалисты).

Как вернуть страховку по кредиту в ВТБ 24

Во время оформления кредитного договора, заемщику настоятельно предлагают приобрести дополнительную услугу страхования, порой мотивируя, что без полиса выдача ссуды будет невозможной. В случае отказа, банк может завысить процентную ставку, сделав условия займа менее выгодными.

Сотрудники финансовой организации крайне скупо отвечают на расспросы потенциальных заемщиков на возможность отказа от страховки после оформления кредита. Однако сделать это реально, если соблюсти все требования и нюансы.

Обязательно ли оформлять страховку?

Страхование – это добровольная услуга. Заемщик вправе самостоятельно решить нужен ли ему полис, особенно если кредит берется на короткий срок. Исключение составляют два типа займов:

ВТБ 24 обуславливает данное решение тем, что банк берет на себя повышенные риски, выдавая заемщикам значительные денежные средства на длительный срок, особенно в случае с ипотекой. За это время клиент может подвергнуть риску свое здоровье, приобретенное имущество или потерять работу.

В противном случае приобретаемое имущество оставляется клиентом в качестве залога, обеспечивая и стимулируя своевременное погашение долга. Банк гарантирует себе возможность реализовать впоследствии данную недвижимость или получить соответствующие страховые выплаты, если имущество обесценилось, стало негодным для проживания.

Виды страховок в ВТБ

Практически все заемщики знают, что застраховать можно свою жизнь, здоровье, работу и имущество. Однако страховка разделяется еще на два типа:

- Индивидуальная.

- Коллективная.

В первом случае клиенту на руки передают полис, а во втором просят подписать заявление на вступление в программу. Индивидуальную страховку расторгнуть проще, коллективную сложнее. В любом случае если заемщик возвращает кредит в полном размере в течение одного месяца, ВТБ 24 обязан аннулировать страховой полис. Уплаченные за него денежные средства вернутся клиенту на личный счет.

https://www.youtube.com/watch?v=hIAEV3fYXlA

Обратите внимание! В судебной практике имеются случаи, когда клиенты оспаривали отказ, но проигрывали дело, потому что имели коллективный страховой полис.

Зачем нужна страховка

Страховка призвана уберечь заемщика от возможных рисков, поджидающих его в будущем. Ни один человек не может со 100% уверенностью сказать, как сложится его жизненная ситуация в ближайшие годы.

Чаще всего сотрудники ВТБ предлагают застраховать свою жизнь и здоровье, дополнительно можно добавить пакет от потери работы. Если заемщик столкнётся с одной из вышеперечисленных ситуаций, страховая компания частично или полностью погасит за него займ. Плюс кредитные обязательства не лягут на плечи родственников, ставших наследником имущества, приобретённого за заемные средства.

Эксперты советуют обязательно приобретать страховой полис в следующих случаях:

- Если заемщик находится в преклонном возрасте.

- Кредит берется на долгий срок.

- Заемщик страдает хроническими заболеваниями, имеет серьезные проблемы со здоровьем.

- Клиент может попасть под сокращение.

Важно! Российское законодательство четко гласит, что отказ от услуги кредитования не является поводом для невыдачи банковского кредита.

Последствия отказа от страховки

Кредитные специалисты ВТБ имеют определенный процент с каждого проданного страхового полиса, по этому их поведение понятно. Услуга не является обязательной, но менеджеры будут утверждать, что без нее банк даже не будет рассматривать заявку. Конечно, от наступления страхового случая не застрахован ни один клиент, однако, это не дает банку права навязывать страховку принудительно.

Чаще всего кредитные менеджеры используют следующие «весомые» аргументы:

- Кредит уже одобрили, но с включенной страховкой. Без нее взять нельзя.

- Без страховки годовой процент будет поднят на несколько пунктов.

- Со страховкой, вы сможете претендовать на более солидную сумму.

Требование взять кредит со страховкой является незаконным. Без ее наличия ВТБ может только установить более высокую процентную ставку, а отказать нет.

Так как банк не обязан разъяснять клиенту причины принятия отрицательного решения, доказать, что кредит не выдали из-за отказа покупать страховку практически невозможно.

Если только разговор, где сотрудник четко дает понять, что без полиса займ не оформят, не будет записан на диктофон.

Можно ли вернуть страховку?

Отказаться от страховки можно как в момент подписания кредитного договора, так и после. Сотрудники ВТБ знают о такой возможности, но вряд ли о ней сообщат. Внимательно прочитайте условия предоставления страховки, особенно обратив внимание на сроки и порядок расторжения договора.

В большинстве случаев на это дается 14 календарных дней либо до совершения первого ежемесячного взноса.

Обратите внимание! Вернуть всю сумму, уплаченную в качестве страховки, не получится. ВТБ предварительно сделает перерасчет, отняв количество дней, пока полис был активен, плюс возможную неустойку.

Как отказаться от страховки после получения кредита?

Очень часто, банк ВТБ24 включает страховку в кредитный договор. Клиент просто его подписывает, таким образом оформляя полис. Именно поэтому так важно читать договор до получения займа, чтобы не добавить к кредиту большое количество ненужных услуг.

Важно знать! Особенно обращайте внимание на параграфы, написанные мелким шрифтом. Чаще всего именно так прописывают дополнительные обязательства. Если вы берете крупную сумму денег будьте готовы, что страховая компания ООО СК «ВТБ Страхование» может затребовать до 10% от ее размера.

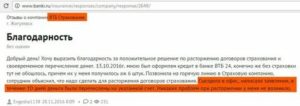

Если заемщик подписал договор, в который была включена страховка по кредиту, вернуть ее можно в течение 5 дней. Делается это путем передачи соответствующего заявления в офис страховой компании. Посмотреть образец его написания можно в отдельной статье.

Пятидневный срок расторжения был установлен Центробанком РФ в феврале 2016 года. Денежные средства возвращаются клиенту на личный счет в течение 10 дней.

Единственное исключение – способ работает исключительно в случае заключения индивидуального договора.

В случае присоединения к коллективной программе, заемщик не будет числиться отдельной стороной, так как ВТБ заключает сделку от своего лица.

Как отказаться от страховки в случае досрочного закрытия кредита?

При досрочном погашении потребительского кредита, заемщик имеет возможность вернуть деньги, потраченные на приобретение страхового полиса. Это происходит потому, что клиент больше не нуждается в данной услуге, так как отношения с банком ВТБ 24 у него закончились, а значит увольнение или потеря трудоспособности никак не будет компенсированы страховкой.

Важно знать! При досрочном погашении кредита, возврат всей затраченной суммы невозможен. ВТБ 24 вычтет из нее все дни фактического пользования услугой.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

Если заемщик планирует вернуть страховку, необходимо собрать и предоставить следующий пакет документов:

- Собственноручное заявление.

- Справку об отсутствии задолженности в ВТБ.

- Копию кредитного договора.

- Копию страхового договора.

- Бумагу, подтверждающую, что заемщик является участником программы коллективного страхования.

Свое решение страховая компания выносит в течение 10 дней, с момента принятия заявления, в письменном виде. Обязательно возьмите его, если получили отрицательный ответ. Бумага будет являться доказательной базой в случае обращения в суд.

Можно ли вернуть деньги, если займ возвращен в срок?

В случае когда заемщик успешно выплатил займ, не воспользовались полисом, возникает логичный вопрос: «Можно ли вернуть неиспользованную часть страховой премии?». Ответ однозначный – в законодательстве РФ данная возможность не предусмотрена.

Суть работы страховых компаний заключается в том, что некоторые клиенты используют полис по назначению, однако, большая часть взносов остается невостребованной. Именно из этих денежных средств производятся выплаты. Следовательно, возврат каждому клиенту неиспользованной страховки приведет к банкротству данных компаний.

Альтернативный способ отказа от страховки

Если заемщик использовал все способы возврата денежных средств, но они ему не помогли, остается самый радикальный. Специалисты советуют обратиться напрямую в ЦБ РФ, отправив письмо, содержащее следующую информацию:

- Сообщите, что сотрудники ВТБ навязали страховку, которую вы взяли против своего желания.

- Кредитный специалист оказывал на вас давление, утверждая, что отказ от страховки ухудшит финальные условия выдачи займа, вплоть до полного отказа. Причем последний может испортить вашу кредитную историю.

- Вы уверены, что сотрудники ВТБ имеют выгоду с каждого оформленного страхового полиса, а значит есть основания полагать, что это мошенническая схема.

- Имеются другие пострадавшие, найти отзывы, которых можно на всевозможных банковских форумах.

Так как Центральный Банк является главным контролирующим органом, он обязан проверять подобные заявления.

Порядок отказа от услуги страхования

Подавать заявление на возврат страховки необходимо в том отделении ВТБ 24, где оформлялся кредит, или непосредственно в саму страховую компанию. Посмотреть адреса ее офисов в вашем городе можно на официальном сайте –

www.vtbins.ru.

Важно знать! В случае отказа от страховки, ВТБ оставляет за собой право поднять размер годовой ставки по кредиту. Данное условие прописано в договоре.

Клиенту, решившему вернуть страховку по кредиту в ВТБ, необходимо выполнить следующие действия:

- Написать заявление на отказ от страховки в двух экземплярах.

- Собрать требуемый пакет документов.

- Подать заявление лично в офис стразовой компании или отправить заказным письмом.

- В течение 10 дней получить требуемую выплату.

В случае отрицательного ответа необходимо попросить ВТБ прислать отказ в письменной форме. После чего с данным документом можно направляться в суд.

Страховой полис – достаточно выгодный банковский продукт, у которого есть большое количество преимуществ. Любой заемщик имеет возможность приобрести его исключительно на добровольной основе. Если клиент берет кредит на короткий срок, уверен в своих силах или услугу ему навязывают, он имеет законное право вернуть страховку.

:

Как вернуть страховку по кредиту в банке

После получения ссуды, оформившие страховые полисы граждане переоценивают происшедшее событие и понимают, что могли потратить меньше. Имея на руках нужную сумму денег, люди пытаются отыграть назад, решая вопрос, как вернуть страховку по кредиту в ВТБ. Эта дополнительная услуга предлагается клиентам в качестве обязательной.

Делаются ссылки на акты, уставы и общие правила. Если не знать требования законодательства в этой сфере (а таких людей подавляющее большинство), то можно не задумываясь купить страховку, поддавшись давлению и навязыванию услуги со стороны менеджера банка.

Чтобы внести ясность в тему, можно ли вернуть страховку по кредиту ВТБ, следует рассмотреть все аспекты данного вопроса.

Что такое страховка и для чего она нужна

В соответствии с положениями Федерального закона о банковской деятельности, банк имеет право требовать страхование кредита, если речь идет о выдаче средств под покупку недвижимости или автокредитования. То есть, имеет место покупка, которая становится объектом залога в финансовой организации. Не следует путать это понятие с ОСАГО, являющимся обязательным мероприятием при покупке машины.

https://www.youtube.com/watch?v=XeoDnTiYZVg

В законе есть сноска, что гражданин имеет право отказаться от приобретения полиса, если по его мнению, в этом нет особой необходимости.

Следует учитывать, что выдавая гражданам ссуды по автокредиту и ипотеке, банки серьезно рискуют. Жилье может пострадать от пожара или стихийного бедствия, а машина — попасть в аварию, сгореть или стать жертвой угонщиков.

Кроме этого, выплаты кредита могут прекратиться из-за потери заемщиком трудоспособности или источника постоянного дохода.

В случае гибели гражданина его наследники могут отказаться принимать наследство, чтобы не платить по долгам, которые перейдут к ним вместе с имуществом покойного.

Отказ от страховки по кредиту ВТБ чреват такими последствиями:

- Человеку откажут в ссуде, и это полное право банка, которое невозможно обжаловать.

- Условия договора будут уже другие. Ставка по процентам поднимется и значительно. Так финансовая структура компенсирует потенциальные риски, связанные с возможными издержками по кредитным выплатам.

Обратите внимание! Менеджер может предложить заключить договор страхования жизни и здоровья. Эта услуга не прописана в нормативных актах, но иногда настоятельно навязывается клиентам. Подобные случаи часто имеют место, когда в ВТБ страхование обращаются граждане в преклонном возрасте, работающие на вредном и опасном производстве, страдающие хроническими заболеваниями или занимающиеся экстремальными видами спорта и туризма.

Обязательно ли оформлять страховку

Следует понимать, что такое понятие, как обязательное страхование, относится исключительно к транспортным средствам, которые передвигаются по дорогам общего пользования.

Ипотечная программа рассчитана на длительный срок, а за это время жилье может обесцениться или прийти в негодность. Исходя из этого, заемщику выгодно его застраховать, чем терпеть убытки.

Ситуация с автотранспортом еще сложнее: машины страдают намного чаще, чем недвижимость.

При оформлении кредита практически все заемщики сталкиваются с настойчивыми предложениями менеджеров банков купить полисы страхования залогового имущества, а также жизни и здоровья.

При этом приводятся убедительные аргументы относительно необходимости заключения таких соглашений или действующих в организации правил. Не желая уходить без денег, клиенты идут на уступки и подписывают все бумаги.

А уже потом начинают думать, как осуществить возврат страховки по кредиту в ВТБ.

Обдумывая, можно ли отказаться от страховки по кредиту, необходимо войти в положение банкиров. Им выгодно сотрудничать со СК.

При заключении коллективного соглашения все стороны оказываются в выгоде:

- банк получает отчисления от страхователя за каждую оформленную с клиентом сделку;

- компания имеет постоянный доход, так как ссуды выдаются постоянно и часто, а страховые случаи возникают редко;

- граждане покупают полис на выгодных условиях, получают возможность участия в таких акциях, как программы Оптимум, Профи, Лайф.

! Отказаться от страховки после получения кредита можно, доказав в суде, что договор навязанный. Основанием для иска послужит запись, сделанная во время переговоров в операционном зале. Однако, следует быть готовым к тому, что после этого будет поднята процентная ставка.

Особенности страхования кредитов в «ВТБ»

Компания ВТБ имеет собственную дочернюю страховую фирму, которая оказывает полный перечень услуг по оформлению потребительских, автомобильных и ипотечных кредитов. Организация страхует физических и юридических лиц по программам, которые выбирают потребители, исходя из своих целей и финансовых возможностей.

В банке ВТБ аккредитованы следующие компании:

- Ингосстрах;

- РЕСО;

- Альфа;

- ВСК;

- УралСиб;

- МАКС;

- Ренессанс;

- СОГАЗ.

Чтобы решить задачу, как вернуть страховку по кредиту в ВТБ, необходимо внимательно читать условия соглашения. Агенты могут включать в документ положения о дополнительных услугах, которые не нужны клиенту. Следует заранее оговорить, возможно ли расторжение договора и возврат страховки при досрочном погашении кредита. Следует твердо настаивать на включение такого пункта в соглашение.

Обратите внимание! Сразу рекомендуется уточнить, как будет проводиться возврат страховой премии, когда для этого будут основания.

Как вернуть деньги за страховой полис по кредиту

В соответствии с положениями Гражданского Кодекса РФ, потребитель имеет право отказаться от купленного продукта на протяжении 14 календарных (10 рабочих) дней после совершения сделки. В равной степени это относится и к полису, оплаченному в СК. Клиент может написать заявление на возврат страховки и передать его по адресату любым удобным способом.

https://www.youtube.com/watch?v=u2bSvYTvjtk

Также законодательством предусмотрены способы, как вернуть страховку по кредиту в ВТБ 24. Для этого нужно официально обратиться в ближайший офис банка и заполнить бланк соответствующего содержания.

При коллективном страховании шанс получить положительный ответ намного ниже, чем при индивидуальном варианте.

Это нужно учитывать, если планируется погасить ссуду или расторгнуть договор страхования досрочно.

Следует помнить, что банку выгодно, чтобы клиент застраховал не только объект залога, но и себя. Пункт о возврате страховки по ипотеке ВТБ 24 всегда включается в текст соглашения. Он предусматривает повышение процентной ставки.

Менеджер может не упоминать это положение в процессе консультации в надежде на то, что клиент невнимательно прочитает договор или вообще подпишет его не глядя. В таких случаях решить проблему, как вернуть деньги за страховку по кредиту, не сложно, но выплаты повысятся автоматически, а снизить их не получится.

Считается, что заемщик действовал добровольно, так как никто не может заставить его действовать не по своей воле.

Важно! Выходом из ситуации является компромисс, когда пункт остается в соглашении, но ставки повышаются незначительно.

Основные правила возврата

Решить вопрос, можно ли вернуть страховку по ипотеке, не сложно, если обращать внимание на нюансы при подписании договора. Даже небольшая, на первый взгляд мелочь, может значительно усложнить этот процесс или сделать его невозможным.

Первым аспектом является вид соглашения. В банке ВТБ 24 по умолчанию клиентам предлагают подписать договор коллективного страхования.

Особенность его в том, что соглашение от имени заемщика со СК подписывает банк. Исходя из этого, апеллировать о прекращении действия полиса нет смысла.

Необходимо действовать поэтапно, сначала переходя на индивидуальный вариант, а уже потом ходатайствовать о прекращении выплаты страховки.

Другой нюанс заключается в форме отношения с финансовой организацией. Звонки и устные заявления не имеют никакой юридической силы. Все манипуляции должны быть отображены на бумаге с датами и подписями.

Какую сумму можно вернуть

Если заемщик все сделает правильно и своевременно, то он может рассчитывать на возврат всей или части денежной суммы, уплаченной за полис. О том, чтобы получить обратно весь взнос речи не идет, так как были проведены некоторые финансовые операции, каждая из которых имеет свою стоимость. Компания может возвратить премию с вычетами таких расходов:

- комиссия за оформление договора;

- срок подачи заявления (до 14 дней или после);

- проценты за действие договора после подписания;

- наступление страхового случая.

При положительном решении клиент должен быть оповещен в письменном виде с дублированием по телефону или СМС. При этом указывается размер премии и порядок ее получения. Если человек не получил ответ на свой запрос по истечении 14 дней, следует обращаться в компанию, желательно лично, чтобы ускорить процесс выяснения обстоятельств дела.

При подписании

В большинстве случаев о необходимости страхования клиенты узнают только после того, как стороны оформили договор. Если это происходит в офисе, то следует незамедлительно написать заявление на отказ от страховки.

Следует проследить, чтобы бумага была зарегистрирована, а не осела в ящике стола менеджера. Требовать разрыва кредитного соглашения не стоит, так как в этом случае можно остаться без займа вообще.

Решать вопрос следует в дипломатическом порядке.

Когда нюанс будет обнаружен дома, необходимо действовать аналогично. Если раньше на оформления отказа от страховки давалось 5 рабочих дней, то с 2017 года этот срок увеличен в 2 раза — до 10 рабочих дней.

До 14 дней после заключения

14 календарных дней называется периодом охлаждения.

Такое название обосновано тем, что человеку необходимо время, чтобы в спокойной обстановке оценить происшедшее, сопоставить плюсы и минусы заключенной сделки.

Главным аспектом является сравнение размеров платежей по повышенным процентам и страховому полису. Если во втором случае сумма выплат выше, то нет смысла тратить деньги на данный продукт.

Чтобы получить свои деньги назад, нужно с оригиналом договора и паспортом прийти в офис ВТБ, где в письменном виде оформить свое желание аннулировать полис. На основании поданного документа соглашение утрачивает силу, а внесенная сумма возвращается на ссудный счет заявителя.

Исключения составляют случаи, когда подписан коллективный договор. Третья сторона может ответить отказом или удержать свой процент, как неустойку. Чтобы избежать спорных ситуаций, нужно внимательно читать документ перед подписанием, особенно места, написанные мелким шрифтом.

После «периода охлаждения»

Обращение в банк позже 14 дней с момента подписания соглашения рассматривается несколько в другом порядке.

Во-первых, прошел льготный период, во время которого можно было воспользоваться своим правом потребителя отказаться от ненужного продукта.

Во-вторых, в договоре указано согласие клиента с условиями, которые были предложены банком. Кроме этого, в документе прописаны и обязательства заемщика, которые включают в себя и оплату страховки.

Важно! В большинстве случаев рассчитывать на получение выплат можно нечасто и только, если заключено индивидуальное соглашение.

При плановом и досрочном погашении задолженности

Полис выписывается на весь срок действия кредитного договора. При плановом погашении ссуды он прекращает действовать автоматически.

Если кредит погашен досрочно, то, соответственно, исчезает и вероятность возникновения страхового случая по соглашению.

Рассчитывать можно на небольшую сумму, которая составляет разницу между размером годового взноса и оставшимся периодом, минус оплата комиссионных.

Необходимые документы и оформление заявления

Для того, чтобы правильно оформить свое волеизъявление в отказе от страхования, нужно прийти в банк с такими документами:

- паспорт;

- идентификационный код;

- договор;

- квитанция об оплате полиса.

Сроки возврата

В соответствии с действующим законодательством, деньги на счет заемщика должны поступить не позднее 14 дней после регистрации заявления.Если оно было подано после окончания периода охлаждения, то выплата, в случае положительного решения, проводится в течение 10 рабочих дней.

Чем грозит отказ от страхования по кредиту в «ВТБ»

Договор считается расторгнутым с момента регистрации соответствующего заявления от клиента. Если бумага высылается по почте, следует использовать услугу адресной доставки с уведомлением.

https://www.youtube.com/watch?v=lnrPPdruYk0

Отказ от страхования чреват следующими последствиями:

- отказом в выделении кредита по любой из причин, не связанной с полисом;

- одностороннее изменение условий соглашения со стороны банка;

- повышение процентов по выплатам.

Важно! Обязательным условием для подачи иска является отсутствие просроченной задолженности.

Проблемы при возврате денежных средств за страховой полис

Даже точно зная, как отказаться от страховки по кредиту в ВТБ 24, нельзя до конца быть уверенным в том, что эта процедура пройдет без осложнений. Оно и понятно — никакая компания не захочет терять прибыль.

Если после подачи заявления пришел отказ или на протяжении двух недель не было ответа, нужно обращаться в ЦБ РФ или в суд с таким пакетом документов:

- полисом и договор страхования;

- заявление с отметкой о вручении;

- кредитный договор;

- письмо с отказом в выплате.

Важно! Если заемщик выполнил все действия правильно, грамотно и корректно, решение будет принято в его пользу.

Порядок разрешения споров в досудебном и судебном порядках

При отказе в выплате по страховке действовать нужно поэтапно. Сначала нужно дождаться ответа банка, с изложением причин отказа. Затем нужно подать досудебную претензию и получить на руки результаты ее рассмотрения.

После этого можно обращаться в районный суд по месту жительства истца или расположения офиса ВТБ. Если выносится отрицательный вердикт, можно подавать апелляцию в вышестоящий орган.

dengi-i-biznes/kredit/kak-vernut-strakhou-po-kreditu-v-vtb.html

Возврат страховки по кредиту ВТБ в 2020 году: заявление, претензия, список документов

Если собственных сбережений не хватает на покупку автомобиля, квартиры в новостройке или оплату обучения, многие обращаются в банки для оформления кредита.

Одни из самых привлекательных условий у ВТБ – низкая процентная ставка, минимальный пакет документов, быстрое рассмотрение заявки и высокий процент одобрения.

Сюрпризы поджидают после получения денег – при оформлении займа страховые взносы включаются в «тело» кредита, увеличивая переплату и сроки кредитования.

Как сделать возврат страховки по кредиту в ВТБ, сколько можно вернуть при досрочном погашении, почему иногда проще обратиться в суд – читайте далее.

Какие страховки относятся к обязательным

Согласно действующему законодательству банк может предложить клиенту воспользоваться дополнительными услугами, например, оформить страховку жизни или собственности.

Будущий клиент вправе согласиться или отказаться от предложения. Исключение – если заявка подана на покупку автомобиля или жилья в кредит.

При оформлении ипотеки или автокредита заемщик обязан застраховать приобретаемое имущество, которое остаётся в залоге банка до момента погашение долга.

Правила не распространяются на страхование жизни и здоровья будущего владельца недвижимости или автомобиля. Под исключение попадает и оформление страховки при получении потребительского кредита или кредитной карты. Эти виды страховых услуг не относится к обязательным, договоры заключается только по желанию клиента.

На практике ситуация выглядит иначе – сотрудники кредитного отдела ВТБ предлагают застраховаться в дочерней компании СК «ВТБ Страхование», предупреждая об увеличении шанса на отказ, невозможность получить кредит в будущем или повышении годовой ставки.

И, если в случае с ипотекой или автокредитом требование банка законно, то для нецелевого кредитования такие условия нарушают права потребителей.

Если заемщик застрахован при получении потребительского кредита

При выдаче потребительского кредита банк может предложить два варианта страхования:

- индивидуальное, с выдачей полиса;

- путем присоединения к коллективному договору.

Проще всего забрать деньги в первом случая, обратившись в течение двух недель с момента получения денег и полиса. Такое право клиента предусматривает Закон о защите прав потребителей, оказания страховых услуг и Указание Банка России №3854-У.

Обращаясь к страховщику позднее, клиент банка получит отказ – согласно условиям утвержденных правил индивидуального страхования, забрать частично стоимость полиса в иных случаях нельзя.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Страховая организация откажет в возврате и при оформлении страховки по коллективному договору при получении потребительского кредита – расторгнуть соглашение может только страхователь, которым в данной ситуации является банк.

В этом случае у заёмщика есть два варианта:

- Подать требование о смене страхователя с расторжением соглашения о присоединении к коллективному договору и оформлением индивидуального полиса. После этого можно обращаться в суд.

- Сразу составить исковое заявление, указав ответчиком страховую компанию.

В 2019 году по нескольким искам апелляционные суды вынесли решение в пользу заемщиков – коллективный договор расторгается автоматически при досрочном погашении долга.

Аналогичные выводы сделал и Верховный суд – если заемщик вернул заем до даты последнего взноса по графику платежей, страховка больше не нужна, т.к. исчезли основания для выплат по страховому случаю в пользу выгодоприобретателя.

Наличие коллективного договора не является основанием для исключения из правил. В этом случае следует руководствоваться статьей 958 Гражданского кодекса РФ – страхователь может получить оставшуюся часть страховых взносов после удержания фактически понесенных расходов компанией в период действия полиса.

Чтобы забрать остаток за неиспользованный период страхования, придётся обратиться в суд.

Вернут ли стоимость страховки по ипотеке

При оформлении ипотеки ВТБ предлагает оформить две страховки:

- От потери или нанесения ущерба залоговому имуществу.

- От несчастного случая, потери трудоспособности и источника дохода заемщиком.

Забрать деньги за первую страховку можно только при досрочном погашении кредита. При этом компания обязана пересчитать стоимость полиса с учётом фактического времени действия договора до получения заявления на расторжение. Оставшаяся сумма выплачивается страхователю.

Во втором случае оформить отказ от страхования можно на общих основаниях – в течение двух недель после заключения соглашений при отсутствии выплат по страховому случаю.

Если срок пропущен, а заявление подано после досрочного возврата долга, банк вправе отказать в пересчете стоимости полиса и выплате остатка за неиспользованный период.

Можно ли вернуть деньги за страховку по автокредиту

В аналогичной ситуации окажется будущий автовладелец при покупке машины в кредит – сотрудник банка предложит:

- застраховать автомобиль;

- оформить ОСАГО и/или КАСКО;

- оформить страхование жизни по автокредиту.

На первые две страховки придётся согласиться – при оформлении автокредита клиент банка должен их оформить по закону. Отказаться от предложения можно только в последнем случае.

К невозвратным относится ОСАГО и КАСКО. Чтобы частично вернуть деньги за страхование автомобиля от угона, пожара и т. д., придётся погасить заем досрочно и подать заявление на расторжение договора, возврат средств. Если компания отказала в выплате, забрать денежные средства можно через суд.

Когда закон будет на стороне страховщика

Независимо от типа кредитования и страхового полиса, даты обращения, о полном или частичном возврате денежных средств можно забыть при наступлении страхового случая и обращения за выплатой.

Как вернуть страховые взносы при досрочном погашении

Если договором предусмотрены выплаты при возврате долга досрочно, необходимо заполнить заявление и подготовить дополнительный пакет документов.

Бланк для заполнения можно получить в офисе страховой компании, отделении банка, скачать на сайте «ВТБ Страхование» или написать от руки в свободной форме.

В заявлении указать следующие данные:

- фамилия, имя, отчество заёмщика/страхователя;

- паспортные данные;

- адрес постоянной регистрации;

- номер договора, дата заключения;

- размер страховой премии;

- причина расторжения;

- банковские реквизиты для перечисления денег.

Помимо заявления потребуются:

- копия удостоверения личности заявителя;

- копия, оригинал полиса и договора;

- справка об отсутствии задолженности перед кредитором;

- документы, подтверждающие оплату взносов (квитанции, кассовые чеки, банковские платежные поручения);

- реквизиты счёта в распечатанном виде.

Документы передаются в отделение СК «ВТБ страхование» лично, через представителя или отправляются заказным письмом на адрес головного офиса в Москве.

https://www.youtube.com/watch?v=Q-D1NgrCvO8

Отсутствие каких-либо реквизитов в претензии или неполный пакет могут стать причиной затягивания сроков со стороны сотрудников страховщика.

С момента получения заявление у страховой компании есть 10 дней на предоставление ответа и выплату средств. Если страховщик отказал в возврате денег, необходимо получить решение в письменном виде для составления искового требования.

Скачать образец претензии в банк на отказ от навязанной кредитной страховки

Сколько выплатят через суд

При решении вопроса в судебном порядке можно требовать:

- произвести перерасчет размера страховых взносов с учётом неиспользованного периода;

- выплатить проценты за пользование чужими денежными средствами;

- компенсировать моральный ущерб;

- начисления штрафа за невыполнение требований клиента в размере 50% от суммы страховой премии;

- компенсировать судебные издержки (оплату услуг юридической компании, адвоката, госпошлины).

Если клиент банка сможет доказать, что его права были нарушены, услуга навязана или сотрудник кредитной организации предупреждал об отказе в выдаче кредита, ухудшением кредитной историей, суд, скорее всего, займет сторону истца.

Шансы на принятие решения в пользу заемщика будут выше, если между страховым и кредитным договором есть прямая связь:

- совпадают суммы, даты страховки и займа;

- можно подать заявление на перерасчет страховой премии при своевременном внесении платежей и снижении суммы долга;

- есть условие о повышении процентной ставки.

Как избежать отказа и быстрее забрать деньги

Избежать судебных разбирательств можно на стадии получения займа, ипотеки или автокредита. Независимо от вида кредитования, необходимо изучить условия отказа при досрочном погашении.

Если договором выплаты не предусмотрены, аннулировать страховку по потребительскому кредиту или кредитной карте можно в течение двух недель.

При покупке жилья в ипотеку через несколько месяцев можно воспользоваться услугой рефинансирования в другом банке. Так можно и ставку снизить, и застраховать квартиру с меньшими расходами – предыдущие соглашения будут расторгнуты досрочно с перерасчетом страховой премии и выплатой остатка.

Рефинансированием могут воспользоваться и будущие автовладельцы. При смене кредитора обычно меняется и страховщик – банки работают только с конкретными компаниями, которые прошли у них аккредитацию.

Банк может требовать оформить ОСАГО, КАСКО, застраховать жизнь, но выбор страховщика – право потребителя.