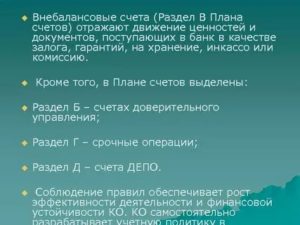

Учет операций по внебалансовым счетам кредитной организации ведется на счетах №906 — №918 и корреспондирующим счетам №№9999, 9998. Внебалансовые операции отражаются по дебету одного и кредиту другого счета.

Двойная запись оформляется корреспонденцией счетов или бухгалтерской проводкой дебетуемого и кредитуемого счете на сумму операции. Порядок бухгалтерского учета и отчетности пределен положением Банка России.

На внебалансовых счетах отражаются: средства и ценности, не принадлежащие банку, но находящиеся у него на хранении и в управлении (в том числе по доверительному управлению); не наступившие по срокам обязательства и требования (срочные сделки; отстроченные и просроченные платежи; ценные бумаги (депозитарная деятельность) в штуках. Первичная бухгалтерская информация по этим счетам фиксируется на внебалансовых ордерах, на основании этих данных реализуется аналитический и синтетический учет представленный в отчетности банка.

Объектом исследования являются учет операций внебалансовых счетов банка.

Целью работы является рассмотрение порядка выполнения бухгалтерского учета по внебалансовым операциям кредитных организаций.

Задачи решаемые в работе:

§ рассмотреть внебалансовые счета с точки зрения плана счетов и определить отражение внебалансовых счетов в первичной и периодической отчетности;

§ выявить особенности учета операций по внебалансовым счетам;

§ составить баланс на следующую отчетную дату и сделать краткие выводы об изменении финансового состояния банка.

- Внебалансовые счета

- Порядок применения забалансовых счетов и назначение их аналитики

- Внебалансовые счета в банке. Внебалансовый счёт

- Порядок забалансового учета материальных ценностей

- Ведение внебалансовой документации

- Какие забалансовые счета предназначены для учета ТМЦ?

- Для каких целей используются забалансовые счета

- Внебалансовые счета банка – что это: для чего нужны, определяющие документы, ведение документации, специфика работы с реквизитом, инвентаризация

- Что это?

- Для чего нужны внебалансовые счета?

- Какие есть виды?

- Экономические нюансы

- Определяющие документы

- Специфика работы с реквизитом

- Инвентаризация

- Заключение

- Как учитывать материалы на забалансовом счете: внебалансовый учет

- Разновидности забалансовых счетов и их учет

- Особенности учета на ЗС

- Забалансовые счета в бюджетных учреждениях

- Готовые работы на аналогичную тему

- Учет на забалансовых счетах

- Расчеты по непокрытому аккредитиву

- Обеспечение залога

- Корреспонденция

- Нормативные акты

- Забалансовые счета используются для

- Особенности ведения учета на внебалансовых счетах

- Назначение внебалансовых счетов

- Понятие

- Экономическое содержание

- План счетов бухгалтерского учета для кредитных организаций и порядок его применения

- Проводки по забалансовым счетам на примере

- Нюансы работы с забалансовыми счетами

- Инвентаризация имущества

- Забалансовые счета в бюджетных организациях

- Порядок ведения забалансовой документации

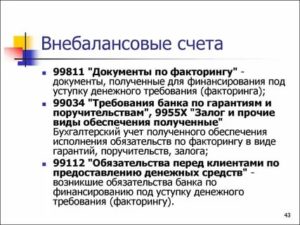

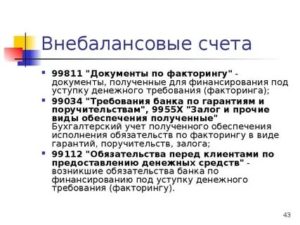

Внебалансовые счета

Внебалансовые счета (Off-balance Sheet Items) — счета бухгалтерского учета, на которых в банках учитываются требования и обязательства банка, которые могут возникнуть в будущие периоды и по которым он несет риски, а также документы и ценности, которые не принадлежат ни к активам, ни к пассивам банка и операции по приватизации.

Хозяйственные средства, средства и ценности учитываются на внебалансовых счетах тогда, когда они не соответствуют двум критериям: вероятность того, что банк получит или потеряет любую будущую экономическую выгоду, связанную с конкретным активом или пассивом, и когда актив или пассив имеет стоимость, которая может быть точно определена.

Внебалансовые счета — счета, на которых учитываются ценности, не относящиеся к активам банка, а также некоторые денежные документы и поручения на совершение операции. На них учитываются:

- резервные фонды денежных билетов и монеты;

- обязательства заемщиков;

- расчетные документы, сданные банку на инкассо (для получения платежей);

- ценности, принятые на хранение;

- бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.;

- аккредитивы к оплате и т.д.

Бухгалтерский учет по внебалансовым счетам банки ведут так же, как по балансовым — методом двойной записи: внебалансовые счета являются активными, если при переводе их на балансовый счет последние дебетуются, а если же счета кредитуются, то внебалансовые счета считаются пассивными.

Синонимом внебалансового счета является забалансовый счет.

Порядок применения забалансовых счетов и назначение их аналитики

Счет 001 ведется в разрезе каждого объекта ОС по инвентарным номерам арендодателя, с аналитикой по контрагентам.

ВАЖНО! Учет зарубежных ОС ведется обособленно.

Пример

ООО «Ассорти» арендует у ИП Ефимова Р. И. и Орехова А. М. грузовые автомобили стоимостной оценкой 830 000 руб. и 1 190 000 руб. соответственно. В октябре 2020 г. компания расторгла договор аренды авто с Ореховым, а также заключила договор с ООО «Амилит» на аренду производственного цеха, который находится в Белоруссии и оценен в 3 000 000 руб.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

В учете движение арендованных ОС отображается следующим образом:

Счет 001.1 — ОС, арендованные в РФ

| ОС | Аналитика | Количество | Сальдо начальное | Обороты за октябрь | Сальдо конечное |

| Дт | Дт | Кт | Дт | ||

| Автомобиль «Ман» | Ефимов Р. И. | 1 | 830 | 830 | |

| Автомобиль «Мерседес» | Орехов А. М. | 1 | 1 190 | 1 190 |

Счет 001.2 — ОС, арендованные за пределами РФ

| ОС | Аналитика | Количество | Сальдо начальное | Обороты за октябрь | Сальдо конечное |

| Дт | Дт | Кт | Дт | ||

| Производственный цех | ООО «Амилит» | 1 | 3 000 | 3 000 |

Счет 002 применяется, например, в следующих ситуациях:

- Компания имеет склады и оказывает услуги, принимая ТМЦ на ответхранение за соответствующую плату.

- Если фирма получила ТМЦ, но не оплатила их, а согласно договору право владения покупателю переходит только после оплаты.

- Если у покупателя имеются претензии к полученным ТМЦ, а процедура урегулирования вопроса еще не окончена.

- Если продавец реализовал ТМЦ, получил соответствующую плату, но по каким-то причинам покупатель пока не может принять данные ценности.

Учет на данном счете ведется в количественном и суммовом выражении, с аналитикой по видам, сортам, контрагентам и местам хранения.

Внебалансовые счета в банке. Внебалансовый счёт

Материальные ценности, которые были переданы или оказались в ведении организации без передачи ей прав собственности по ним, а также бланки строгой отчетности, которые находятся в распоряжении организации, подпадают под забалансовый учет материальных ценностей.

За балансом подлежат учету следующие материальные ценности:

- арендованные предприятием основные средства;

- полученное в безвозмездное пользование имущество;

- материалы и сырье, принятые от поставщиков в переработку;

- оборудование, принятое от заказчиков для последующего монтажа;

- принятые на комиссию товары;

- имущество на ответственном хранении:

- ошибочно отправленные поставщиками предприятию ценности;

- не прошедший приемку брак от поставщиков;

- отпущенное покупателям по документам, но фактически не забранное ими у предприятия имущество.

По материальным ценностям, которые являются собственностью других хозяйствующих субъектов, уже осуществляется их балансовый учет у предприятий и организаций, которым они принадлежат на праве собственности, и забалансовый учет материальных ценностей нужен затем, чтобы исключить возможность их повторного балансового учета на другом предприятии.

Бланки строгой отчетности — дипломы, трудовые книжки, грамоты не могут быть учтены как принадлежащее организации имущество, так как применяются для удостоверения важных фактов, событий и прав третьих лиц, но организация, в ведении которой они находятся до момента использования, отвечает за их подконтрольный расход.

Порядок забалансового учета материальных ценностей

Движение материальных ценностей за балансом предприятия осуществляется простыми проводками и не предполагает двойной записи по счетам, забалансовые счета не корреспондируют ни с балансовыми счетами, ни друг с другом. Забалансовый учет материальных ценностей производится на основании первичных учетных документов: требований-накладных, актов приема-передачи основных средств, материальных ценностей на хранение.

Аналитический учет ведется в разрезе вида ценностей, контрагентов предприятия (собственников, поставщиков, арендодателей), мест хранения и в случае наличия личной ответственности конкретных лиц, кому было вверено хранение соответствующих объектов.

https://www.youtube.com/watch?v=sSamZTDlqeQ

Отражение хозяйственных операций проводками по забалансовым счетам

| Операция | Дебет | Кредит |

| Получение в аренду основных средств | 001 | — |

| Возврат ранее арендованных основных средств владельцу | — | 001 |

| Прием ТМЦ на ответственное хранение | 002 | — |

| Возврат ранее принятых ТМЦ законному собственнику | — | 002 |

| Поступление давальческого сырья для переработки | 003 | — |

| Выбытие давальческого сырья – изготовление продукции из него | — | 003 |

| Получение товаров на комиссию | 004 | — |

| Реализованы товары по договору комиссии | — | 004 |

| Принято оборудование для осуществления его монтажа заказчику | 005 | — |

| Завершены установка и монтаж оборудования заказчику | — | 005 |

| Получены бланки строгой отчетности | 006 | — |

| Использованы бланки строгой отчетности | — | 006 |

| Испорчены и непригодны к использованию бланки строгой отчетности | — | 006 |

Основанием для обязательного списания с забалансового учета предприятия является постановка этого имущества на баланс при передаче прав собственности на объект самой организации:

- выкуп арендованного имущества у арендодателя,

- передача прав собственности по ранее безвозмездно переданным материальным ценностям,

- оплата по договору ранее полученных на переработку сырья и материалов и т.д.

Ведение внебалансовой документации

ВБС – это реквизит, который по определению не имеет никаких сведений о балансе кредитной компании. По этой причине двойная запись по такому счёту не практикуется.

Как мы уже отмечали выше, порядок следующий:

- имущество, какие-либо материальные ценности поступают в распоряжение банковского учреждения и отражаются в дебетовой части реквизита;

- в кредитной же части счёта отражается выведение ценностей из-под ответственности финансовой организации.

Примечание 4.

Правила, регламентирующие организацию бухгалтерского учёта, позволяют условно разделять данные реквизитов на активные и пассивные. Это зависит от их экономического содержания.

Важно! Если есть необходимость в двойной записи, можно применять внебалансовые счета: 99999 – пассивный, 99998 – активный. При этом активные главы реквизита корреспондируют с 99999, а пассивные – с 99998.

Ситуация, описанная выше, имеет место быть, когда по причине изменений в валютных курсах происходит переоценка остатков вне баланса.

Большая часть ВБС – активные. Пассивными являются:

- те, что предназначены для учёта недовнесённых в фонд обязательного резервирования средств;

- источники финансирования вложений капитала банка;

- банковские гарантии.

Важно понимать описанные положения, чтобы корректно вести финансовую деятельность и применять ВБС согласно его назначению.

Какие забалансовые счета предназначены для учета ТМЦ?

Само определение забалансовых счетов, указанное в инструкции к Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н), говорит о том, что это счета, не учитываемые в балансе организации; их показатели не участвуют в оценке финансового положения хозсубъекта. Планом счетов и инструкцией к нему предусмотрено 11 забалансовых счетов, из них 3 предназначены для учета ТМЦ:

- Счет 002 — на нем учитываются ТМЦ, которые находятся на складе организации, но не являются уже или еще ее имуществом.

- Счет 003 предназначен для учета сырья и материалов, которые получает организация-производитель от заказчика для переработки.

- Счет 004 используется организациями-комиссионерами для учета товаров, принятых на условиях договора комиссии.

Ознакомиться с забалансовыми счетами, предусмотренными Планом счетов, и с особенностями их использования можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

Для каких целей используются забалансовые счета

Как правило, на забалансовых счетах:

1) ведется учет наличия и движения имущества (для обеспечения его сохранности):

Внебалансовые счета банка – что это: для чего нужны, определяющие документы, ведение документации, специфика работы с реквизитом, инвентаризация

Любое финансовое учреждение для обеспечения своей деятельности вынуждено вести целый ряд разнообразных реквизитов. В частности, есть как балансовые, так и внебалансовые счета. Рассмотрим, что это такое, для чего применяется, и какие есть нюансы работы.

Что это?

Внебалансовый счёт – это реквизит, используемый для учёта средств, не относящихся к собственности финансовой организации.

Ниже рассмотрим разновидности явления и цели его применения.

Для чего нужны внебалансовые счета?

Основное назначение такого счёта заключается в:

- обобщении сведений о матценностях;

- фиксации поступления, расхода и перемещения материальных ценностей, который контролируются учреждением;

- сопровождении и контроле за осуществлением хозопераций.

Поступающие в компанию средства (определённого типа) отмечаются в дебете внебалансовых счетов, в то время как при их выбывании они проводятся по кредиту.

Примечание 1. Внебалансовые счета никогда не пересекаются между собой и с другими реквизитами.

Номер внебалансового счёта всегда начинается с цифровой пары “99”. При этом двузначный номер предназначен для счетов второго порядка, трёхзначный – для третьего. Закономерность прослеживается до пятого порядка.

Какие есть виды?

Специфика применения внебалансового счёта зависит, кроме прочего, и от того, о какой разновидности реквизита идёт речь. Финансовая деятельность многогранна и часто протекает в обстоятельствах периодических изменений экономической ситуации. Это также оказывает влияние на то, какие счета применяются. Плюс важны цели и задачи, которые решаются на текущем отрезке времени бизнесом.

https://www.youtube.com/watch?v=OVdcRmiPOsU

С некоторой условностью можно выделять следующие категории ВБС:

- Создаваемые для ведения учёта того имущества, что не относится к собственности учреждения. Это могут быть предметы, либо находящиеся в аренде, либо помещённые для хранения под ответственность компании.

- Необходимые для обеспечения организации и учёта её обязательств, установленных договорами и другими документами.

- Создаваемые для ведения учётных мероприятий касательно других единиц материального имущества и объектов/предметов малой ценности.

Примечание 1. На счетах второй группы, описанной в перечне, банки обычно хранят различные сведения о залогах, гарантиях и поручительствах. Важный нюанс: учёт обеспечения зависит от стоимости заложенного объекта.

Примечание 2. Что касается третьей категории, то тут в документации по счёту отражают учёт специальной одежды для банковских работников и оборудования, используемого в их рабочей деятельности.

Если говорить о малоценных предметах: сюда закон относит матценности стоимостью менее 40 000 рублей за штуку. Причём порог этот компания вправе менять – всё зависит от актуальных нужд.

Ценовое ограничение такого имущества обязательно фиксируется в банковской учётной политике, если оно установлено в самостоятельном порядке учреждением.

Экономические нюансы

У такого специфического явления, как внеблансовый счёт, есть определённые правила применения.

Например, на ВБС нельзя отражать те матценности, что уже состоят на учёте балансовых счетов. Это касается вообще деятельности всех кредитно-финансовых организаций в России.

Однако есть и свои исключительные обстоятельства: иногда “двойное” отображение допускается. Исключения можно предусмотреть в документации, касающейся учётной процедуры учреждения. Главное – свериться с соответствующими положениями актов Центробанка.

В контексте работы банков и других кредитных компаний составным элементом ВБС могут быть:

- обязательства лиц, оформивших кредит на срочных основаниях;

- денежные резервные фонды (резервы монет и банкнот);

- расчётная документация, инкассируемая кредитно-финансовым учреждением;

- обеспечение займов;

- отчётные формы;

- безнадёжные задолженности, подлежащие списанию из-за отсутствия реальной возможности взыскать их;

- бланки банковских ценных бумаг;

- аккредитивы к оплате;

- т.д.

Примечание 3. Закон предусматривает одиннадцать разновидностей ВБС: все они могут быть открыты и внесены в собственный учётный план организацией в самостоятельном порядке, если есть такая необходимость.

Теперь, когда мы немного вникли в суть явления, можно перейти к рассмотрению сугубо практических вопросов. И первым в очереди стоит тема документов.

Определяющие документы

Ранее порядок ведения деятельности банка, связанной с балансом, определялся содержанием такого документа, как Положение №302-П “О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации”.

Этот документ был утверждён Центробанком РФ 26 марта 2007 года, однако на сегодня свою силу утратил.

Зачем же тогда его упоминать? Дело в том, что пункты данного нормативного акта в большинстве своём так или иначе продолжают действовать в рамках прочих распоряжений и положений – как Банка России, так и других высоких инстанций. Они регулируют работу со счетами и, в частности, определяют правила их ведения.

Помимо общепринятых нормативных актов и законов, есть локальная документация, также играющая большую роль в вопросах использования ВБС, и субъективные моменты развития компании:

- политика учётной деятельности каждого отдельно взятого банка;

- руководства, разработанные для внутреннего использования.

Сегодня в силу нестабильности экономической ситуации в мире и в России периодически происходят изменения в финансовой сфере. Это неизбежно влияет на работу банков и других кредитных учреждений – как в общем смысле, так и применительно к отдельным моментам.

https://www.youtube.com/watch?v=Oi5m_Q1wbaw

Необходимо держать руку на пульсе и отслеживать всю информацию, поступающую сверху, из властных структур и от ЦБ РФ. Порядок работы со внебалансовыми счетами также не отличается статичностью с точки зрения нормативного регулирования.

Специфика работы с реквизитом

На первый взгляд может показаться, что из-за отсутствия прямой связи между внебалансовыми счетами и активами организации нет нужды вести учётную документацию. На практике всё несколько иначе.

При условии грамотного использования ВБС можно:

- сформировать полноценное представление о качестве работы банка;

- избежать трудностей в процессе аудиторских проверочных мероприятий;

- установить действительный размер налоговых выплат, удерживаемых с кредитно-финансового учреждения.

Как видим, учёт по реквизиту существенно облегчает жизнь любой компании.

Примечание 5. Наибольшие сложности вызывает занесение сведений по тому имуществу, которое банк или арендовал, или взял в лизинг. Обычно бухгалтер, ответственный за проведение операции, не располагает информацией о цене того или иного актива. Отсюда следует, что определение его стоимости при принятии на учёт вызывает, как минимум, сложности, а то и вообще невозможно.

Как решается такая проблема? Путей тут три штуки:

- обратиться к поставщику имущества и запросить цены;

- составить отчёт по стоимости на рынке (либо самостоятельно, либо с помощью лицензированных оценщиков);

- внести матценности в отчёт, оперируя условной или количественной оценками.

Если арендованное имущество – это недвижимость, можно отправить запрос в Бюро технической инвентаризации на предмет стоимости.

Инвентаризация

Все перемещения имущества, не относящегося к собственности банка, находят отражения на ВБС соответствующих категорий.

И перенос, и списание матценностей со внебаланса оформляются документально – в порядке, принятом в конкретной организации.

Например: поступление фиксируют в накладных или ордерах, а списание – в актах по заранее определённой форме.

В завершение инвентаризации ведомости и акты, отражающие итоги проверки, визируются всеми участниками.

Заключение

Учёт денежных средств, которые не находятся в собственности финансового учреждения, – важный момент его деятельности. Этой цели и служат внебалансовые счета.

Как учитывать материалы на забалансовом счете: внебалансовый учет

Определение 1

Забалансовые счета – это счета бухгалтерского учета, на которых обобщаются и отражаются сведения о ТМЦ и ОС, правом собственности на которые экономический субъект не обладает и которые лишь временно находятся в его распоряжении. либо списываются в расходы хозяйствующих единиц.

Забалансовые счета используются в БУ как в коммерческих, некоммерческих экономических субъектах, так и в бюджетных учреждениях. Сальдо по такому виду счетов не отражается в формах бухгалтерской отчетности экономического субъекта (форме № 1 отчетности «Бухгалтерский баланс»). Согласно действующих нормативных правовых и законодательных актов ЗС отражаются в разделе № 9 Плана счетов БУ.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

- 001 «Основные средства, взятые в аренду». Их стоимость должна подтверждаться договором, заключенным с арендодателем.

- 002 «Ценности, взятые под ответственное хранение». Обычно в отношении данных объектов заключается договор, после выполнения условий которого ценности оказываются в собственности предприятия. До этого момента объекты компании принадлежать не будут. Условием являются определенные отчисления. В проводках требуется указать их размер.

- 003 «Сырье, взятое для переработки». Материалы для переработки могут указываться на забалансовых счетах только в той ситуации, если они были переданы заказчиком, и производитель не оплачивает их стоимость.

- 004 «Материалы на комиссию». Указывается продукция, которая была взята комиссионером для реализации.

- 005 «Оборудование, предназначающееся для исполнения монтажных услуг». Указывается техника, принятая для исполнения монтажных услуг.

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

- 006 «Бланки отчетности». Могут включать в себя различные квитанции, абонементы.

- 007 «Безнадежные долги, списанные в убыток». Отображается на счетах на протяжении пяти лет. Предполагается, что за это время финансовое положение дебитора может измениться.

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

- 008 «Полученные обеспечения». Нужен для хранения данных об переданных гарантиях в обеспечение исполнения условий;

- 009 «Выданные обеспечения». Актуален для сбора сведений по выданным гарантиям для обеспечения платежей.

- 011 «Средства, поступившие в аренду». Данный счет размещается в отчетности и у арендодателя, и у арендатора.

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

https://www.youtube.com/watch?v=YuZAwJJttgs

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

- получение объектов;

- приобретение или выдача обеспечений.

В столбце по кредиту отображается:

- выбытие объекта;

- прекращение обеспечения.

Дебет будет отображать приход, а кредит – расход.

Забалансовые счета в бюджетных учреждениях

Для ведения и организации бухгалтерского учета в бюджетных учреждениях предназначен перечень забалансовых счетов, который включает в себя тридцать один пункт. В состав данного перечня входит двадцать семь основных счетов и четыре вспомогательных.

Готовые работы на аналогичную тему

- Курсовая работа Учет на забалансовых счетах в бюджетном учреждении 460 руб.

- Реферат Учет на забалансовых счетах в бюджетном учреждении 220 руб.

- Контрольная работа Учет на забалансовых счетах в бюджетном учреждении 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Как правило, забалансовые счета в бюджетных организациях применяются для обеспечения контроля за сохранением ТМЦ и материально-производственных запасов, а также для обеспечения и гарантии правильного и своевременного, соответствующего действующим законодательным и правым актам, учета товарно-материальных ценностей и материально-производственных запасов.

Учет на забалансовых счетах

Типовые проводки по учету на забалансовых счетах рассмотрим на примерах.

Расчеты по непокрытому аккредитиву

Допустим, между ООО «Имидж» и ООО «Дизайн» заключен договор на поставку оборудования (524 000 руб.) оплата по которому осуществляется с непокрытого аккредитива.

Комиссия банка за открытие непокрытого аккредитива составляет 0,25% (1310 руб.).

Оплата в пользу ООО «Дизайн» была осуществлена банком по факту поставки оборудования и предоставления поставщиком товарной накладной и счета-фактуры.

В учете ООО «Имидж» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 009 | Учет непокрытого аккредитива, открытого банком | 524 000 руб. | Договор на открытие аккредитива | |

| 76 | Списание комиссии банка за открытие непокрытого аккредитива | 1 310 руб. | Договор на открытие аккредитива | |

| 08 | 60 | Принятие к учету оборудования, поставленного ООО «Дизайн» | 444 068 руб. | Товарная накладная |

| 08 | 76 | Включение комиссии банка в первоначальную стоимость оборудования | 1 310 руб. | Договор на открытие аккредитива |

| 19 | 60 | Отражение входного НДС | 79 932 руб. | Товарная накладная |

| 01 | 08 | Ввод оборудования в эксплуатацию | 445 378 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19 | Принятие к вычету входного НДС | 79 932 руб. | Счет-фактура |

| 60 | 76 | Перечисление средств ООО «Дизайн» с непокрытого аккредитива | 524 000 руб. | Платежное поручение |

| 76 | Погашение задолженности банка по аккредитиву | 524 000 руб. | Платежное поручение | |

| 009 | Списание непокрытого аккредитива | 524 000 руб. | Акт о погашении аккредитива |

Обеспечение залога

Между ООО «Столица» и АО «Каравелла» заключен договор поставки продукции, согласно которого АО «Каравелла» в качестве обеспечения платежа передает в залог оборудование стоимость 814 350 руб. Оплата за товар своевременно не отражена, в связи с чем оборудование переходит в распоряжение ООО «Столица», после чего «Столица» продает его.

| Дт | Кт | Описание | Сумма | Документ |

| 008 | Получение обеспечения платежа | 814 350 руб. | Договор залога | |

| 008 | Списание обеспечения платежа | 814 350 руб. | Договор залога | |

| 002 | Учет оборудования, принятого по договору залога | 814 350 руб. | Договор залога | |

| 002 | Продано оборудование | 814 350 руб. | Акт приема-передачи | |

| 91 | Отражен доход от продажи оборудования | 814 350 руб. | Банковская выписка |

Корреспонденция

009 счет может быть представлен различной информацией. Например, о том, что поручившимися за компанию третьими лицами перед контрагентами гарантирована надежность компании. На данном регистре отражаются сведения о выданном под залог имуществе.

https://www.youtube.com/watch?v=2ug5Sply5HA

Гарантия сторонней компании прописывается по дебету счета 009. Это будет свидетельствовать о том, что в случае возникновения финансовых проблем в компании, партнер получить страховку по возврату сумм. Этими действиями также можно подчеркнуть деловую репутацию фирмы, а также ее значимость в бизнес-сфере.

Если собственность передается в виде денег, то проводки должны быть следующими:

- дебетуется по счетам, которыми отражается расчет с партнерами;

- кредитуется со счетами 51 и 52;

- по дебету 009 счета отражается сумма операции.

Важно! При залоге недвижимости или иного имущества независимо от того, где оно находится, с баланса компании оно не исчезает. Этот факт параллельно должен указываться в дебете 009 счета, с которого после возвращения средств будет проводиться списание.

Проводка по полученному займу по свидетельству о залоге или варранту будет следующей:

- 51 (66) – кредит, выданный банком или полученный заемщиком, как залог был учтен на складе компании;

- кредит 008 – отражается сумма, указанная в квитанции о принятии на хранение ценности (информация является переданной кредитору, документально подтвержденной и является обеспечением возврата денежных средств);

- дебет 009 – указывается сумма, которая была предоставлена финансовой организации в виде залога вместе с варрантом.

В том случае, если кредит пока не был погашен, но заложенный товар уже продан, то проводки будут следующими:

62(90.1) – отражается выручка от реализации;

90.3(68) – начисление НДС от дохода от реализованного имущества;

90.2(41.1) – списание продукции по фактической стоимости;

66(62) – перевод долговых обязательств под залогом;

Кредит 009 – отражается складское свидетельство, которое передано новому владельцу.

Нормативные акты

Регулирование забалансовых счетов ведется следующими законодательными актами:

- Закон №402-ФЗ «О бухгалтерском учете», который содержит основные требования к составляемой документации. Закон определяет, что собственное имущество компании учитывать следует отдельно от не собственных материальных средств. Для последних должен вестись забалансовый учет.

- Статья 275 НК РФ, которая регламентирует порядок налогообложения.

- Статья 329 ГК РФ, согласно которой обязательства должны обеспечиваться неустойками, залогами, задатками, поручительствами и иными способами, которые не противоречат действующему законодательству. Кроме того, ГК РФ указывает права и обязанности сторон, которые между собой связаны договором аренды или комиссией по нему.

- Приказ Минфина №34н в редакции 2020 года, в котором разъясняется порядок учета забалансовых счетов.

Введение. 3

Глава 1. Забалансовые счета, их сущность и характеристика. 4

1.1. Сущность забалансовых счетов и их предназначение. 4

1.2. Характеристика забалансовых счетов. 9

Забалансовые счета используются для

Внебалансовые счета (Off-balance Sheet Items) — счета бухгалтерского учета, на которых в банках учитываются требования и обязательства банка, которые могут возникнуть в будущие периоды и по которым он несет риски, а также документы и ценности, которые не принадлежат ни к активам, ни к пассивам банка и операции по приватизации.

Хозяйственные средства, средства и ценности учитываются на внебалансовых счетах тогда, когда они не соответствуют двум критериям: вероятность того, что банк получит или потеряет любую будущую экономическую выгоду, связанную с конкретным активом или пассивом, и когда актив или пассив имеет стоимость, которая может быть точно определена.

Внебалансовые счета — счета, на которых учитываются ценности, не относящиеся к активам банка, а также некоторые денежные документы и поручения на совершение операции. На них учитываются:

- резервные фонды денежных билетов и монеты;

- обязательства заемщиков;

- расчетные документы, сданные банку на инкассо (для получения платежей);

- ценности, принятые на хранение;

- бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.;

- аккредитивы к оплате и т.д.

Бухгалтерский учет по внебалансовым счетам банки ведут так же, как по балансовым — методом двойной записи: внебалансовые счета являются активными, если при переводе их на балансовый счет последние дебетуются, а если же счета кредитуются, то внебалансовые счета считаются пассивными.

Синонимом внебалансового счета является забалансовый счет.

Особенности ведения учета на внебалансовых счетах

Внебалансовые счета не влияют на текущий финансовый результат компании, используются для пояснений к бухгалтерскому балансу. Хозяйственные операции, требующие ведения двойной записи, отражаются на основных забалансовых счетах и одном из двух корреспондирующих.

- Счет 99998 корреспондирует с пассивными счетами, отражающими стоимость имущества и материальных ценностей, взятых в аренду, на комиссию, ответственное хранение.

- Счет 99999 корреспондирует с активными счетами, показывающими перечень финансовых активов и обязательств компании.

Корреспондирующие внебалансовые счета ведутся только в рублях, помогают контролировать использование материальных ценностей, оценивать финансовую устойчивость предприятия.

Внебалансовый счёт

Забала́нсовый счёт

— счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями. Синонимом является также понятие «Внебалансовый счёт». Последний чаще всего применяется в отношении кредитных учреждений.

https://www.youtube.com/watch?v=VudGNdkS2xY

На забалансовых счетах учитываются:

- резервные фонды денежных билетов и монеты

- обязательства заемщиков

- расчетные документы, сданные банку на инкассо (для получения платежей)

- ценности, принятые на хранение

- бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

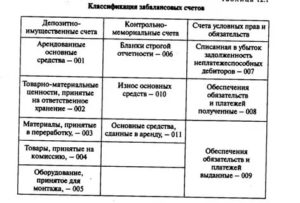

- Счёт 001 «Арендованные основные средства»

- Счёт 002 «Товарно-материальные ценности, принятые на ответственное хранение»

- Счёт 003 «Материалы, принятые в переработку»

- Счёт 004 «Товары, принятые на комиссию»

- Счёт 005 «Оборудование, принятое для монтажа»

- Счёт 006 «Бланки строгой отчетности»

- Счёт 007 «Списанная в убыток задолженность неплатёжеспособных дебиторов»

- Счёт 008 «Обеспечения обязательств и платежей полученные»

- Счёт 009 «Обеспечения обязательств и платежей выданные»

- Счёт 010 «Износ основных средств»

- Счёт 011 «Основные средства, сданные в аренду»

Организация может дополнить перечень указанных счетов и применять их в учёте, если опишет их характеристику в своей учётной политике .

Назначение внебалансовых счетов

Внебалансовые (или забалансовые) счета используются для учета средств, которые не являются собственностью финансовой организации. Основным назначением этого типа является:

- обобщение информации о материальных ценностях;

- фиксация приходов, расходов и перемещений матценностей, находящихся в ведении организации;

- контроль за проведением хозяйственных операций.

Поступление в организацию средств определенного типа фиксируется в дебете забалансовых счетов, а выбывание их проводится по кредиту. Ни друг с другом, ни со счетами других типов внебалансовые счета не пересекаются.

Важно! Номера счетов данного типа всегда начинаются с 99. Двузначный номер присваивается счетам второго порядка, трехзначный – третьего, и так далее до пятизначных номеров.

Понятие

Сразу скажем, что определения балансовых счетов организаций действующее законодательство не даёт. Но по общему правилу под счетами балансового учета принято понимать такие счета, показатели которых отражают в бухгалтерском балансе.

Отметим также, что существуют забалансовые счета. Их показатели не участвуют в балансе.

Подробнее об этом см. «Забалансовые счета».

Экономическое содержание

Согласно пункту 1.1.12 Правил ведения бухучета в кредитных организациях РФ, на внебалансовых счетах не могут быть отражены материальные ценности, состоящие на балансовых счетах. Но те же Правила содержат ряд исключительных случаев, когда такое отображение допускается. Кроме того, подобные прецеденты учета могут оговариваться в иных нормативных атах Банка РФ.

В общем случае на внебалансовых счетах предполагается хранение данных об имуществе, арендованном предприятием, принятым им на ответственное хранение, на комиссию, в переработку, для проведения монтажа и т. д. Применительно к банковским и кредитным организациям, частью забалансового счета могут выступать:

- срочные обязательства заемщиков;

- резервные фонды монет и купюр;

- расчетные документы, инкассируемые банком;

- обеспечение кредитов;

- бланки строгой отчетности;

- долги, списанные по причине невозможности взыскания;

- бланки ценных бумаг, выпущенные банком;

- аккредитивы к оплате и т. д.

Всего законом предусмотрено 11 разновидностей внебалансовых счетов. Кроме того, предприятиям и организациям разрешается в случае необходимости открывать такие счета самостоятельно и вносить их в свою учетную политику.

План счетов бухгалтерского учета для кредитных организаций и порядок его применения

Условно все забалансовые счета можно разделить на три категории:

- предназначенные для учета имущества, не принадлежащего организации (арендованного или помещенного на ответственное хранение);

- предназначенные для учета обязательств и обеспечения организации;

- созданные для учета прочих матценностей и малоценных объектов.

В банковских организациях на счетах второй группы обычно хранится информация о залогах, банковских гарантиях и поручительствах. При этом, учет обеспечения производится, исходя из цены заложенного объекта.

Во внебалансовой документации третьего типа обычно ведется учет спецодежды для сотрудников банка, а также оборудования, необходимого для их работы.

Что касается малоценных объектов – к ним, по закону, относятся материальные ценности, стоимость которых составляет менее 40 000 рублей за единицу. Но этот порог может меняться организацией, в зависимости от внутренних нужд.

Лимит стоимости малоценного объекта, в случае, если он установлен самостоятельно, должен быть в обязательном порядке прописан в учетной политике банка.

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог.

Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его.

Данные операции будут отражены при помощи следующих проводок:

- ДТ 008 «Обеспечение платежа» 200 000 рублей;

- КТ 008 «Списание обеспечения» 200 000 рублей;

- ДТ 002 «Учет ценностей, полученных по договору залога». Документ – договор залога;

- КТ 002 «Продажа ценностей». Документ – акт приема-передачи;

- ДТ 51 КТ 91 «Доход от реализации». Документ – банковская выписка.

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

https://www.youtube.com/watch?v=eF82dClUD_o

Правила ведения на забалансовых счетах должны быть утверждены в учетной политике. В идеале к учетной политике составляются корпоративные учетные принципы, в том числе, по забалансовым счетам.

Отключить

Стартовой точкой для отражения информации в забалансовом учете является инвентаризация и подготовка соответствующих документов. Оформляется приказ, делается инвентаризация активов и обязательств, подлежащих отражению за балансом. На основании сличительной ведомости информация вводится в учет.

Напомню, что данные за балансом отражаются внесистемно. Поступление – по дебету, списание – по кредиту. Кредитового остатка, соответственно, на забалансовом счете быть не может. При этом данные на забалансовых счетах на сумму баланса влияния не оказывают.

При составлении отчетности информация об имуществе за балансом отражается в Пояснениях. Каждая операция по забаласовым счетам должна быть документально подтверждена. А правила инвентаризации активов и обязательств распространяются и для забалансовых счетов.

Отключить

Нюансы работы с забалансовыми счетами

Казалось бы, раз внебалансовые средства не относятся напрямую к активам компании, ведение документации по их учету не особенно важно. Но на деле это совсем не так

Грамотная работа со счетами внебалансового типа позволяет:

- составить полное представление о деятельности банка;

- избегать ошибок в аудиторских проверках;

- правильно определять объем налогов, удерживаемых с банка.

Сложнее всего бывает занести во внебалансовую документацию информацию об имуществе, арендованном банком или взятом в лизинг. Чаще всего у бухгалтера, выполняющего эту операцию, отсутствуют данные о стоимости конкретного актива, поэтому определить, по какой цене он принят на учет, довольно затруднительно.

Эта проблема может быть решена следующим образом:

- путем обращения к поставщику материальных ценностей с запросом об их стоимости;

- с помощью составления отчета об оценке рыночной стоимости (самостоятельно или с привлечением лицензированных оценщиков);

- путем внесения объектов в отчет на основании условной или количественной оценки.

Инвентаризация имущества

Любое движение материальных ценностей, не являющихся собственностью банка, отображается на внебалансовых счетах соответствующих категорий.

Факт переноса материального объекта на счет, так же, как и списания его с забаланса, оформляется в соответствии с принятым в финансовой организации документооборотом.

К примеру, поступление может отражаться в накладных или приходных ордерах, списание – в актах по установленной форме и т. д.

Внебалансовые счета в обязательном порядке подлежат периодической инвентаризации. Для этих целей формируется специальная комиссия, составляются сличительные ведомости.

Кроме членов комиссии, в инвентаризации обязательно принимает участие лицо, материально ответственное за конкретную группу активов банка.

По завершении процедуры сличительные ведомости и акты о результатах проверки визируются всеми членами комиссии, а также материально ответственным сотрудником.

Недостача, выявленная в ходе инвентаризации, возмещается банком владельцу активов. Данное возмещение в документах отражается в статье «Прочие расходы». Если же в ходе проверки были обнаружены излишки, они могут быть поставлены на баланс финансовой организации в категории «Прочая прибыль».

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи.

Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту.

Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления

https://www.youtube.com/watch?v=QoKCOzlsOBA

Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием

Порядок ведения забалансовой документации

Поскольку внебалансовые счета — это счета, не содержащие информации о балансе кредитной организации, двойная запись по ним обычно не практикуется. Как уже было сказано выше, проводки формируются следующим образом:

- поступление ценностей в распоряжение банка фиксируется в дебетовой части счета;

- выбывание ценностей из распоряжения финансовой организации – в кредитной части.

При этом, правила ведения бухгалтерского учета допускают условное разделение данных счетов на активные и пассивные, в зависимости от их экономического содержания.

При необходимости двойной записи по ним, допускается использование внебалансовых счетов 99999 (пассивного) и 99998 (активного). В этом случае активные главы счета будут корреспондировать с забалансовым счетом 99999, а пассивные, соответственно, с 99998.

Такие ситуации могут возникнуть, например, при переоценке остатков вне баланса, происходящей по причине изменения курса валют.