Все предложения по займам

Микрофинансовые организации – это общее название для участников микрофинансового рынка, которые, согласно законодательству, делятся на МКК (микрокредитные) и МФК (микрофинансовые компании). Итак, рассмотрим подробнее, что такое МКК и МФО – в чем разница:

| МФК | МКК |

| Получить статус МФК можно только в случае, если уставной капитал составляет не менее 70 млн. рублей. | Нет ограничений по уставному капиталу. |

| Имеют право привлекать инвестиции от граждан в размере не более 1,5 млн. руб. от одного человека. | Не имеют права привлекать деньги вкладчиков. |

| Могут кредитовать граждан на сумму до 1 млн. рублей. | Лимит по сумме микрозайма для физического лица — 500 тыс. руб. |

| Имеют право выдавать займы в онлайн-режиме без посещения офиса. | Не имеют права выдать займы онлайн. |

| Запрещена производственная деятельность. | Разрешена производственная деятельность. |

До 29 марта 2017 года участники сегмента по микрофинансированию могли выбрать категорию и подтвердить ее в реестре.

Компаниям, занесенным в госреестр до вступления нового закона в силу, автоматически был присвоен статус МКК. Для изменения на МФК требовалось одобрение Центрального Банка РФ.

Компании, которые не определили свой статус в соответствии с требованиями, были исключены из госреестра микрофинансовых организаций.

Нововведения Центробанка можно считать попыткой очистить рынок от недобросовестных и нечестных игроков. Такие компании просто не смогут соответствовать новым правилам и требованиям по резервам и другим ограничениям.

- Новые требования

- Мнения экспертов

- Что изменилось для бизнеса

- Что изменилось для клиентов

- Наши рекомендации

- Мфк и мкк — основные отличия организаций, в чем разница для клиента, особенности кредитов, примеры

- Основные различия

- Отличия для клиентов

- Заключение

- Отличия между МФО, МФК и МКК: определения и законодательные нормы

- Определения МФО, МФК и МКК

- Сравнительная таблица для МФК и МКК

- Что изменилось для заемщиков

- Чем отличаются МКК и МФО

- Особенности микрофинансовых организаций

- Что такое МФО

- Что такое МКК

- Особенности МФК

- Банковский надзор

- Новые требования законодательства

- Как изменения отразились на заемщиках

- Как получить деньги

- Отличия в условиях кредитования

- Мкк и мфо – в чем разница?

- Что такое МФО?

- Что такое МКК?

- Что такое МФК?

- Какие отличия?

- Отличия от банков

- Куда обратиться?

- Кому доступны займы?

- Требуемые документы

- Как оформить займ?

Новые требования

Рассмотрим Мкк и мфо – в чем разница и каким требованиям нужно соответствовать, чтобы изменить статус. Для внесения новых сведений в госреестр ЦБ РФ участнику рынка нужно представить ряд документов и подтверждений:

- справка об отсутствии судимостей у директора и других участников;

- документ о назначении ответственного лица, ответственного за соблюдение правил и совершение действий против отмывания доходов;

- подтверждение наличия 70 млн. руб. в качестве уставного капитала, сведения об источниках поступления финансов, вносимых учредителями, участниками или акционерами.

В случае если в процессе деятельности сумма уставного капитала уменьшится, организация должна будет покинуть рынок или докапитализироваться. Еще один вариант — перейти в статус МКК, поскольку для этой категории нет предельных значений по капиталу.

Компания может быть исключена из реестра при следующих обстоятельствах:

- Если в течение года не оформлено ни одного микрозайма.

- При ведении торговой или производственной деятельности (если статус организации не позволяет этого).

- За эмиссию (выпуск) и размещение ценных бумаг.

МФК обязаны предоставлять Центральному Банку ежегодное заключение аудитора и раскрывать годовую отчетность в сроки, установленные Банком России.

Гендиректор онлайн-сервиса Займер прокомментировал ситуацию следующим образом: «Центробанк вводит регулирование, чтобы сформировать цивилизованный, легальный рынок, очищая при этом сегмент от неблагонадежных и некомпетентных участников. Повышая требования к МФО, регулятор тем самым повышает доверие к микрофинансированию».

В целом стратегия Центробанка сработала. Лишь несколько десятков компаний приобрели статус микрокредитных, остальные остались в статусе МКК. Для многих участников рынка задача получить статус МФК оказалась чересчур сложной. Для крупных организаций требования вполне выполнимы при поддержке опытных бухгалтеров и юристов.

Теперь вы знаете, что такое МКК и МФО, в чем разница. Давайте, попробуем понять, как такое разделение может отразиться на дальнейшей деятельности участников микрофинансового рынка.

Мнения экспертов

Прежде всего, сами участники рынка и эксперты сходятся во мнении, что такое подразделение МФО приводит к уменьшению их количества.

https://www.youtube.com/watch?v=gYzHqEI21-g

Еще перед вступлением закона в силу Антон Зиновьев из CarMoney предположил, что произойдет масштабирование деятельности тех, кто готов к изменениям и продолжению работы, а совсем мелкие и нечестные организации будут вынуждены уйти. Однако сокращения объемов рынка не ожидается – люди нуждаются в услугах микрофинансирования, банки далеко не всегда могут закрыть потребности граждан.

По прогнозам Сергея Седова из Займера, к середине 2018 года в госреестре МФО останется не более 1500 компаний. Объем же услуг микрокредитования должен показать прирост примерно на 25%.

Что изменилось для бизнеса

Что касается индивидуальных предпринимателей и малого бизнеса, то здесь Антон Зиновьев высказал предположение об уходе с рынка непрофессионалов и тех, кто раздает кредиты направо и налево. Зато организации с прозрачными и понятными требованиями к заемщикам и разумными условиями — останутся. При этом вряд ли они станут менять эти самые условия и требования.

Как мы видим сегодня, эксперты во многом оказались правы. Количество микрофинансовых организаций сократилось, одни – были исключены, другие – сами прекратили свою деятельность.

Сергей Седов же считает, что в основном кредиты бизнесу выдают региональные фонды, которые также находятся в статусе микрофинансовых организаций. С изменением требований по уставному капиталу и лимиту по займам они не будут претендовать на статус МФК и останутся в статусе МКК. А для микрокредитных компаний лимиты займа ниже – и это может отразиться на объеме и качестве оказываемых услуг.

Теперь вы понимаете, чем отличается МФО от МКК, и условно многие под МФО подразумевают МФК. Но, как вы видите, тонкости и различия все же есть и между этими понятиями.

Что изменилось для клиентов

В целом для клиентов МФО практически никаких изменений не произошло. Лимит по сумме в большинстве компаний не превышает 50 000 рублей – так было и раньше. Можно сказать, что Центробанку удалось частично очистить рынок от ненадежных и недобросовестных предприятий.

В любом случае будьте внимательны ко всем деталям договора, когда обращаетесь за микрозаймом. Несмотря на новый закон и проделанную регулятором работу, всегда есть нелегальные организации и вероятность оказаться в неприятной ситуации.

Наши рекомендации

В статье мы рассказали, что такое МФК и МКК, в чем разница между ними. Теперь выбирать вам. Мы рекомендуем отнестись к подбору микрокредитной или микрофинансовой компании внимательно и серьезно. Ведь даже в условиях нового законодательства вполне успешно работают нелегальные предприятия.

Помните, в сложной ситуации, если вам попались недобросовестные кредиторы, вы можете обратиться за помощью к юристам, написать жалобу в СРО или Центральный Банк РФ. В результате вы можете добиться того, что организацию оштрафуют или исключат из реестра и СРО.

Для того чтобы не допускать подобных ситуаций, рекомендуем проверять сведения об организации на официальном сайте ЦБ РФ. Там информация представлена в открытом доступе. Не забывайте: даже при наличии свидетельства МФО может быть так, что она уже исключена из реестра на момент вашего обращения. Проверяйте сведения самостоятельно и не торопитесь.

На нашем сайте вы также можете ознакомиться с легальными и надежными компаниями, которые оказывают услуги кредитования, и получить максимум информации о них. Здесь вы найдете скрины отзывов, взятых с крупных порталов и ресурсов, достоверные сведения об условиях выдачи займов, которые мы собирали на официальных сайтах организаций и искали в документах.

Все предложения по займам

Мфк и мкк — основные отличия организаций, в чем разница для клиента, особенности кредитов, примеры

Микрофинансовые организации – это работающие на небанковском рынке небольшие компании, которые нацелены на выдачу гражданам быстрых кредитов. При обозначении учреждений подобного типа часто используется аббревиатура МФО, однако по действующему законодательству все организации подобного типа официально разделены на две категории: микрокредитные и микрофинансовые компании.

Кроме отличий в названиях занимающиеся быстрым кредитованием организации имеют различия, связанные с особенностями регистрации и функционирования. В частности, МФК сложнее открыть, а МКК имеет более жесткий лимит на предоставляемые заемщикам кредиты.

С точки зрения любого клиента разница между МКК и МФК почти незаметна, однако прежде чем подавать заявку на получение займа все же рекомендуется изучить особенности работы этих компаний. Получив необходимую информацию, удастся избавиться от дополнительных рисков.

- Основные различия

- Отличия для клиентов

- Заключение

Основные различия

Сегодня на рынке работает множество организаций, предлагающих срочные займы. Обычно на официальных сайтах этих компаний указаны достоверные сведения о нюансах функционирования небанковских учреждений. Информация подобного рода должна также отражаться в документах. Например, при подписании сторонами договора на получение в кредит определенной суммы.

https://www.youtube.com/watch?v=iDsgywBQtqQ

Микрофинансовые компании (МФК) – это учреждения, которые регистрируются только после предоставления сведений об уставном капитале в размере свыше 70 миллионов рублей.

Финансовая отчетной этих организаций тщательно проверяется уполномоченными сотрудниками Центрального банка в рамках ежегодного аудита.

Обычно МФК наряду с мизерными займами выдают кредиты, размер которых может достигать миллиона рублей.

Частным лицам иногда доступна возможность инвестировать в работу отдельных компаний для последующего получения дивидендов.

Примеры:

- «Займер».

- «До зарплаты».

- «Мани Мен».

- «Лайм-Займ».

- «МигКредит».

Микрокредитные компании (МКК) – это учреждения, которые не обязаны предоставлять при регистрации в ЦБ данные о собственных средствах. Аудит здесь выполняется лишь по требованию, если организация подозревается в мошеннических действиях.

Физическим лицам МКК может предлагать займы до 500 000 рублей, а вот ИП вправе занимать до трех миллионов, как и в случае с МФК.

Организации обязаны вести финансовую отчетность, но требования по ее раскрытию перед проверяющими органами возникают исключительно по решению суда.

Примеры:

- «Русинтерфинанс» (еКапуста).

- «Монеза».

- « Финансовая Компания».

- «Финансовый клуб».

Микрофинансовых компаний на отечественном рынке подавляющее большинство. Вопреки довольно сложной схеме регистрации эти учреждения получают дополнительные преимущества при работе с клиентами. Например, в качестве инвесторов к сотрудничеству разрешается привлекать физических лиц.

В итоге некоторые МФК также предоставляют услуги, связанные с P2P-кредитованием, когда вложенные средства аккумулируются для выдачи займов. Инвесторы в этом случае получают дивиденды, а финансовые компании привлекают новых заемщиков.

Различия между МФК и МКК:

- При открытии МФК учредители обязаны сформировать установкой капитал в размере 70 миллионов рублей. К МКК подобного рода требования не выдвигаются, поэтому финансовая устойчивость этих учреждений во многих случаях находится под сомнением, особенно если речь идет об открытии нового бизнеса в отрасли.

- Центральный банк выполняет аудит в отношении МКК только после получения жалоб со стороны клиентов. В МФК выполняются регулярные ежегодные проверки, а учреждения обязаны раскрывать свою отчётность.

- Области работы МКК расширяются за счет возможности выполнять торговую деятельность. Более того, эти организации могут заниматься производством товаров и предоставлением различных услуг. Тем временем МФК вправе работать только на кредитном рынке, предоставляя займы для физических или юридических лиц.

- Согласно действующему законодательству, МКК освобождены от обязательств, связанных с обслуживанием сайтов. В свою очередь МФК обязаны работать через интернет, регистрируя собственные доменные имена.

- Обязательное участие в саморегулируемых организациях касается только микрофинансовых компаний.

- В работу МКК инвестировать средств могут акционеры или учредители. Что касается МФК, то инвесторами подобных учреждений могут быть физические лица, однако размер вложений ограничен 1 500 000 рублей.

Таким образом, учредить микрокредитную компанию намного проще, нежели открыть МФК.

Тем не менее у микрофинансовых учреждений имеется один неоспоримый плюс. За счет уставного капитала, участия в СРО и регулярных проверок эти организации отличаются повышенной финансовой устойчивостью к неблагоприятным изменениям рынка.

Отличия для клиентов

Для заемщика тип обслуживающего кредитную сделку учреждения не имеет принципиального значения. Часто клиенты даже не обращают внимание на разновидность компании, с которой планируют дальнейшее сотрудничество.

Речь в большинстве случаев заходит о краткосрочных сделках, поэтому отличия между МФК и МКК не влияют на лицо, получающее взаймы мизерную сумму. В основном отличительные черты сказываются только на нюансах финансовой деятельности.

Впрочем, существует несколько критериев, которые могут незначительно повлиять на кредитование в МФК или МКК. В итоге прежде чем подавать заявку, следует обратить внимание на тип выбранного учреждения.

https://www.youtube.com/watch?v=cGCgVQr9prE

Особенности кредитования:

- Заявки в МФК подаются лично или дистанционно. Эти организации активно осваивают интернет. Они имеют собственные сайты и мобильные приложения. Тем временем возможность удаленного обслуживания от МКК не предусмотрена в большинстве случаев. Клиент обязан посетить офис учреждения для заключения договора.

- Исходя из возможности дистанционного предоставления услуг, МФК круглосуточно предлагают клиентам займы краткосрочного типа. Деньги можно получить с помощью инструментов для безналичного расчёта (карты, банковские счета и электронные кошельки).

- По действующему законодательству микрофинансовые компании вправе выпускать пластиковые карты. Как правило, речь идет о виртуальных платежных инструментах, использовать которые можно только в магазинах партнерской сети. Чтобы заказать карту, нужно подать обычную заявку на официальном сайте МФК.

- Максимальный размер займа в МКК ограничен 500 000 рублей. Микрофинансовые компании могут выдать вдвое больше денег. Впрочем, средний размер быстрых кредитов сейчас не превышает 30 тысяч. К крупным займам организации допускают проверенных клиентов, способных подтвердить платежеспособность.

Физические лица вправе одалживать деньги в микрофинансовых и микрокредитных компаниях. Как правило, условия сотрудничества и возможные санкции за просрочки будут примерно одинаковыми. Учреждения этого типа предлагают экспресс-кредиты под высокие ежедневные ставки до 2% на срок около одного месяца. Ощутить отличия между МКК и МФК невозможно, если нужно получить взаймы наличными сумму до полумиллиона рублей.

Заключение

Подводя итог, следует отметить, что микрофинансовые компании в разы проще найти на отечественном рынке, нежели МКК. Крупнейшие игроки в отрасли быстрого кредитования относятся именно к этой группе организаций. В целом они имеют больше преимуществ, связанных с финансовой деятельностью. Например, могут привлекать инвесторов.

Получить выгодные условия для заимствования денег можно в любой компании, занимающейся срочным кредитованием. Параметры договора формируются на основании выбранной схемы ценообразования и особенностей обслуживания потребителей.

Статус учреждение не имеет значения, если речь идет о классических займах, но даже в этом случае организация обязана указать свои реквизиты при составлении договора.

Этими данными клиент может воспользоваться, чтобы уточнить на сайте Центрального Банка наличие МФК или МКК в реестрах.

Отличия между МФО, МФК и МКК: определения и законодательные нормы

В статье мы рассмотрим, чем отличаются МФО от МКК и МФК. Узнаем, какие изменения произошли в законодательстве и с чем они связаны, а также разберемся, как нововведения отразятся на заемщиках. Мы подготовили для вас определения МФО, МКК и МФК, а также сравнительную таблицу по МФК и МКК.

Определения МФО, МФК и МКК

Микрофинансовые организации — это юридические лица, работающие на рынке микрофинансовых услуг. Сведения о них отображены в гос. реестре МФО, предусмотренном законом РФ «О микрофинансовых организациях».

МФК и МКК — это разновидности микрофинансовых организаций, чья деятельность заключается в получении прибыли путем предоставления микрозаймов, при этом организации имеют некоторые отличия в положениях Устава и особенностях работы.

Ранее все подобные компании имели статус микрофинансовых организаций, а их сравнение и формирование рейтинга осуществлялось только по условиям предоставления услуг населению.

Изменения в названиях были вызваны необходимостью более тщательного контроля со стороны государственных органов.

Важно знать, чем отличаются МФК и МКК от МФО. Основное различие между ними состоит в том, что микрофинансовые компании могут получать инвестиции со стороны физических лиц в виде займов и юридических лиц в виде капитала. А, например, микрокредитные компании получают возможность использовать инвестиции физических лиц, только если последние выступают в роли соучредителей структуры.

https://www.youtube.com/watch?v=wok751ILwaE

В 2015 году закон о микрофинансовых организациях был дополнен пунктом о разделе МФО на два типа: МФК и МКК. Теперь это отдельные группы компаний, отличающиеся между собой размером капитала, способами его привлечения, а также возможностями в плане обслуживания клиентов.

Изменения в законе обеспечивают правовое регулирование деятельности таких организаций и надлежащий контроль со стороны государственных органов. Законом устанавливаются размеры займа в МФО, величина максимальной комиссии, а также порядок идентификации заемщиков.

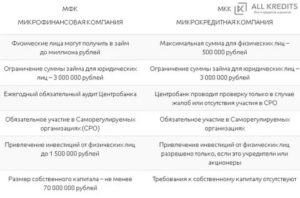

Сравнительная таблица для МФК и МКК

Разница в работе МФК и МКК довольно существенная. Сравнительный анализ представлен в следующей таблице.

| Сравнительный признак | МФК | МКК |

| Максимальная сумма займа для физ. лиц | 1 000 000 р. | 500 000 р. |

| Максимальная сумма займа для юр. лиц | 3 000 000 р. | 3 000 000 р. |

| Привлечение капитала |

|

|

| Размер капитала | Не менее 70 000 000 руб. | Ограничения отсутствуют |

| Выпуск облигаций | Разрешено с некоторыми ограничениями | Запрещено |

| Соблюдение принципов экономической деятельности |

|

|

| Создание резервов на компенсацию потерь в рамках предоставляемых услуг | В обязательном порядке | В обязательном порядке |

| Проведение идентификации заемщиков | Не обязательно | Идентификация и ее упрощенная форма осуществляется самостоятельно |

| Аудит | Обязаны проводить ежегодно и предоставлять сведения о результатах в Центробанк | Обязанность не предусмотрена |

| Членство в СРО — саморегулирующих организациях, объединяющих МФО | Обязательное участие | Обязательное участие. СРО осуществляет надзор за соблюдением законодательства среди всех МКК |

| Банковский надзор за соблюдением законодательства в процессе работы | Постоянный надзор | Надзор осуществляется в следующих случаях:

|

На вопрос, могут ли МКК выдавать займы в режиме онлайн, можно ответить утвердительно. Такие компании продолжили работу в удаленном режиме. Процедура регистрации заемщика разделена на два типа: полная идентификация и частичная. Во втором случае предусмотрена возможность оформлять микрокредиты без посещения офиса МКК.

Что изменилось для заемщиков

Новые нормы закона несут для заемщиков положительные и отрицательные моменты.

К преимуществам можно отнести:

1

Проценты и комиссии не могут быть выше 400% от изначальной суммы займа, что даст возможность избежать огромных переплат по микрокредитам.

2

В случае банкротства право на первоочередные выплаты получат частные инвесторы, а только потом персонал обанкротившейся организации.

Негативные моменты:

1

Ожидается увеличение величины процентных ставок, связанных с новыми правилами роста уставного капитала для МФК.

2

Максимальная сумма онлайн-займов не может превышать 15000 рублей (в рамках частичной идентификации).

Увеличение государственного контроля уменьшит общее число микрофинансовых организаций.

Те, кто работал полулегально, не смогут осуществлять деятельность в новых условиях, а небольшие компании станут неконкурентоспособными по отношению к крупными структурам. Но в целом, такие изменения должны сделать данный сегмент услуг открытым и прозрачным, а предлагаемые услуги более доступными.

(3 3,67 из 5)

Чем отличаются МКК и МФО

МФО — обобщенное название микрофинансовых (МФК) и микрокредитных (МКК) компаний. Основной вид услуг, предоставляемых микрофинансовыми организациями на рынке, — займы под проценты. Согласно закону ФЗ № 151, МФО регистрируются в государственном реестре Центробанка РФ.

Особенности микрофинансовых организаций

Законодательством установлено, чем отличается МФО и МКК:

| Условия деятельности | МФК | МКК |

| Уставный капитал | От 70 млн. руб. | От 10000 руб. |

| Максимальный займ для физических лиц | До 1 млн. руб. | До 500 тыс. руб. |

| Лимит для юридических лиц и ИП | До 3 млн. руб. | До 3 млн. руб. |

| Дистанционное оформление | Разрешено | Запрещено, клиент лично ставит подпись в договоре |

| Инвестиции | От физических и юридических лиц | Только от юридических лиц, собственников и соучредителей |

| Ведение торговой и производственной деятельности | Запрещается | Разрешается |

| Ежегодные аудиторские проверки | Проводятся | Не проводятся |

| Предоставление годового финансового отчета и дополнительной отчетности в Центробанк РФ | Требуется (с подписью аудитора) | Не требуется |

| Официальный сайт | Обязателен | Не обязателен |

| Членство в СРО | Обязательное | Обязательное |

| Выпуск облигаций | Разрешается, с определенными ограничениями | Запрещается |

Согласно указанию ЦБ РФ № 3964, появилась дополнительная категория микрофинансовых компаний: МФК с предпринимательским кредитованием. В группу включены организации с основной специализацией на займах для представителей малого и среднего бизнеса:

- 70% от числа заключенных сделок приходится на ИП и юридических лиц;

- 75% от объема выданных заемных средств приходится на предпринимательские займы.

Что такое МФО

Микрофинансовая организация — юридическое лицо:

- кредитующее физических лиц и представителей бизнеса;

- состоящее в саморегулируемой организации;

- имеющее разрешение на привлечение инвестиций от юридических или физических лиц.

С 29 марта 2017 года микрофинансовый рынок законодательно разделен. Все фирмы носят общее наименование — МФО, но в Госреестре поделены на две категории: микрокредитные и микрофинансовые компании.

Организации, не отправившие отчетную документацию в Центробанк, автоматически считаются микрокредитными, получают соответствующие права и обязанности.

https://www.youtube.com/watch?v=tYeu087LQIQ

Все микрофинансовые организации выполняют одинаковую функцию, предоставляя заемные средства физическим лицам и представителям бизнеса. В отличие от банков, требования более лояльны, упрощена процедура оформления.

В 2018 году в Госреестре числятся порядка 2300 микрофинансовых и микрокредитных компаний, но только 54 организации получили статус МФК. Большое количество организаций не зарегистрированы в Реестре, их деятельность не контролируется ЦБ РФ и считается нелегальной.

Что такое МКК

МКК — небольшие компании, начинающие деятельность в секторе микрофинансирования. Им предстоит накопить 70 млн. руб., чтобы на законных основаниях вступить в ряды МФК.

Банк РФ не требует отчетов от подобных фирм, но «присматривает» за ними и устраивает периодические проверки, чтобы отсеять с рынка недобросовестных займодавцев и предотвратить развитие «теневого» сектора. Постоянный надзор над МКК ведут саморегулируемые организации (СРО).

Обязанности у микрокредитных компаний минимальны — не требуются регулярная отчетность в ЦБ и большой уставной капитал. Основное требование — членство в одной из СРО.

Права МКК ограничены — запрещено выдавать онлайн-займы, принимать вклады от граждан, выпускать предоплаченные карты и облигации.

Особенности МФК

Для достижения статуса МФК компания обязана выполнить требования Центробанка:

- внести от 70 млн. руб. уставного капитала;

- выдавать минимум один займ в год;

- проходить аудит;

- регулярно предоставлять ЦБ заключение аудитора, раскрывать годовую финансовую отчетность в установленные сроки;

- выкладывать на официальном сайте открытую информацию и бухгалтерскую отчетность.

В отличие от микрокредитных компаний, МФК вправе:

- принимать инвестиции от физических лиц (от 1,5 млн. руб.);

- предоставлять займы через интернет с удаленной идентификацией личности;

- выпускать и размещать облигации.

Несмотря на большое количество возможностей, не все кредиторы стремятся получить статус МФК — процедура сложная и длительная, предполагающая ряд проверок и строгих ограничений.

70 млн. руб. — серьезная и рискованная инвестиция для микрофинансового сектора, насыщенного крупными конкурентами.

Банковский надзор

Регулятор (ЦБ РФ) осуществляет контроль за соблюдением законов в процессе работы микрофинансовых компаний:

- запрашивает бухгалтерскую отчетную документацию;

- проводит комплексные и тематические проверки.

ЦБ РФ вправе проверить:

- устав и регламентные положения;

- кадровые документы;

- лицензии на программное обеспечение;

- документы о праве собственности;

- договоры с контрагентами;

- расчетные документы начисления резервов;

- справки, подтверждающие членство в СРО.

Надзор за соблюдением законодательства над всеми МКК осуществляют саморегулируемые организации (СРО).

Банковский контроль допустим в случае:

- кредитор не вступил в СРО;

- поступили сведения (жалобы) о несоблюдении законов в процессе работы;

- выявлены нарушения в СРО, членом которой является МКК — банк проверит все компании, состоящие в этой саморегулируемой организации.

Новые требования законодательства

Согласно изменениям в законодательстве от 2017 года, новые организации перед регистрацией обязаны определиться со статусом работы — МКК или МФК. Как правило, новички выбирают первый вариант.

Онлайн-займы — самый выгодный и перспективный сегмент кредитного рынка. Но он доступен только микрофинансовым компаниям. Многие известные микрокредитные фирмы, давно работающие на рынке и располагающие стабильной клиентской базой, стремятся получить статус МФК, подтверждая:

- отсутствие судимостей у руководителя компании;

- законности источников денежных средств;

- наличие уставного капитала от 70 млн. руб.

В случае сокращения уставного капитала МФК обязаны:

- дополнить УК;

- сменить статус;

- прекратить микрофинансовую деятельность.

Независимо от статуса, фирма исключается из Реестра ЦБ, если:

- за последний отчетный год не предоставлено ни одного займа;

- компания осуществляла деятельность, не соответствующую текущему статусу;

- проводилась нелегальная эмиссия (размещение) ценных бумаг.

Как изменения отразились на заемщиках

Нововведения в законодательстве, вступившие в силу в 2017 году, практически не коснулись заемщиков. Условия кредитования в МФК и МКК не отличаются — в обоих случаях кредиторы вправе выдавать все виды займов, включая долгосрочные и залоговые, но в МФК в два раза больше лимит для физических лиц (1 млн. руб.) и доступно дистанционное оформление займов.

Граждане, не являющиеся учредителями и собственниками бизнеса, вправе вложить деньги в микрофинансовые компании, минимальная сумма — 1,5 млн. руб. Аналогичные правила касаются и облигаций — покупка доступна только в МФК.

https://www.youtube.com/watch?v=7_8BpRgefYI

Инвестиции в МФО не защищаются государством (как банковские вклады), поэтому в случае банкротства вернуть деньги невозможно.

Как получить деньги

Услуги МФК предпочтительнее для клиентов, основные причины:

- оформление займа через интернет с удаленным подписанием договора;

- простая анкета с минимальным перечнем вопросов;

- оперативное рассмотрение заявки в любое время суток;

- мгновенное зачисление денежных средств после подтверждения оферты;

- широкая кредитная линейка: краткосрочные микрозаймы «до зарплаты», товарные займы, долгосрочные продукты без справок, залогов и поручителей, предпринимательские кредиты;

- большой выбор способов зачисления: банковские карты, электронные кошельки, системы быстрых переводов, расчетный счет в банке.

Процедура оформления проста и доступна:

- регистрация на сайте;

- заполнение анкеты;

- идентификация личности: верификация карты, фото- или видеопроверка, анализ страниц в социальных сетях;

- выбор платежной системы для перевода денег;

- ожидание ответа (5-15 минут) и подписание договора кодом (АСП) из СМС-сообщения.

Банк России регулярно ужесточает условия для МФК, обязывая тщательно проверять заемщиков и не выдавать деньги всем подряд. Заявителям с очень низким кредитным рейтингом отказывают или одобряют маленький лимит.

МКК, напротив, в условиях высокой конкуренции готовы сотрудничать с «проблемными» категориями клиентов:

- студентами и пенсионерами старше 70 лет;

- безработными;

- с плохой кредитной историей и открытыми просрочками.

Микрокредитные компании обязаны проверять кредитную историю клиента. Некоторые мелкие фирмы с целью минимизации расходов не заключают договор оказания услуг с БКИ и предоставляют займы «на доверии», существенно повышая вероятность одобрения.

Процедура оформления в МКК предусматривает обязательную встречу заявителя с кредитором для подписания договора: в офисе или на дому.

Ограничение делает услугу недоступной для жителей небольших населенных пунктов, где нет физических офисов компании.

Отличия в условиях кредитования

МКК и МФК, зарегистрированные в Госреестре, не вправе необоснованно завышать процентные ставки. Максимальный процент по займу ограничен предельной ставкой Центробанка РФ.

Ежеквартально на сайте Регулятора появляется новая информация о стоимости потребительских кредитов и займов. Чтобы проверить займодавца, зайдите на сайт cbr.ru, выберите раздел «микрофинансовые организации» и узнайте максимальную ставку на текущий момент.

Краткосрочные займы предлагаются на рыночных условиях:

| Характеристики займа | Значение |

| Сумма для новых клиентов | 1000-15000 руб. |

| Сумма для постоянных заемщиков | до 30000 руб. |

| Процентная ставка | 1,5-2,5% |

| Срок кредитования | 1-30 дней |

| Возможность пролонгации и досрочного погашения | есть |

| Вероятность одобрения | 75-99% |

Стандартные требования к заемщикам:

- возраст от 18 лет;

- паспорт РФ с постоянной пропиской на территории страны;

- стабильный доход (допускается неофициальная занятость);

- отсутствие исполнительного производства по кредитным долгам.

Мкк и мфо – в чем разница?

Финансово грамотные граждане знают о наличии микрофинансовых организаций и возможности взять в них микрокредит. Однако у многих вызывает вопросы тот факт, что МФО имеют классификацию.

Не многие знают, какие отличия в МКК и МФО, и в чем их разница, что часто приводит к затруднениям при выборе кредитора. Разберемся, каковы отличия между этими терминами.

Что такое МФО?

МФО – старое название микрофинансовых организаций, которое официально употреблялось до 29 марта 2017 года. Начиная с этого дня МФО начали классифицироваться либо на МКК – микрокредитные компании, либо на МФК – микрофинансовые компании.

Компании, которые еще не подали требуемую документацию в ЦБ РФ, автоматически считаются микрокредитными компаниями, наделенными соответствующими обязанностями и правами.

https://www.youtube.com/watch?v=9geni1OTitI

Явление МФО весьма распространено в Российской Федерации. На 2018 год в государственном реестре зарегистрировано порядка 2300 микрофинансовых организаций, разделенных на перечисленные выше два типа. Еще неопределенное количество фирм не имеют регистрации в реестре. Стало быть, их деятельность считается незаконной, и никак не регулируется ЦБ РФ.

Что такое МКК?

Под МКК понимаются микрокредитные компании. Начиная с 29 марта 2018 года этот статус имеют организации, которые не выполнили требования для того, чтобы считаться МФК. К кредитным компаниям предъявляются достаточно мягкие требования.

Так, им не требуется регулярно отправлять в ЦБ РФ дополнительную отчетность. Не надо иметь большой уставной капитал, но при этом требуется состоять в саморегулирующейся организации.

Микрокредитные компании имеют достаточно скромные права и обязанности. Они не выдают онлайн займы, не занимаются выпуском кредитных карт, не пользуются денежными вложениями обычных людей. Максимальный размер микрозайма для частных клиентов – 500 000 рублей, лимит для предпринимателей — в 6 раз больше.

Что такое МФК?

МФК представляют собой микрофинансовые компании, подтвердившие право на ношение такого статуса. Чтобы получить статус МФК, кредитор должен выполнить все требования Центрального Банка Российской Федерации.

Среди основных условий – уставной капитал от 70 миллионов рублей, выдача как минимум одного займа в год и регулярное предоставление дополнительной финансовой отчетности в ЦБ РФ.

МФК также должна иметь официальный сайт с открытой информацией и бухгалтерской отчетностью. Разрешений у МФК заметно больше, нежели у МКК. Они привлекают вклады от физических и юридических лиц.

Максимальный размер займа для частного клиента – 1 миллион рублей, а для юридического лица или индивидуального предпринимателя – 3 миллиона рублей. Размер вкладов не ограничен.

Еще одно уникальное отличие микрофинансовых компаний – наличие официального сайта и функция выплаты займов на электронные кошельки клиентов. Также МФК могут выпускать и размещать облигации, получая внешнюю финансовую поддержку собственной деятельности. Несмотря на массу возможностей, не многие стремятся получить статус МФК, так как это достаточно сложная процедура.

Какие отличия?

Итак, есть МКК и МФО – в чем разница между этими понятиями? Теперь стало понятно, что разницы никакой нет. Это одно и то же понятие, так как после принятия специального закона МФО превратились в МКК с правом подтверждения статуса микрофинансовой компании.

Отметим, что при несоблюдении требований ЦБ РФ кредитор теряет место в реестре, а также статус МФК, что бьет по репутации. Между МФК и МКК разница гораздо больше. Она касается внутренних аспектов, наподобие размера уставного капитала и предоставления отчетности, и влияет на выдачу займов. Некоторые нюансы:

- Получить микрозайм можно только после того, как личность клиента будет подтверждена сотрудником организации. Это значит, что оформление происходит либо в офисе кредитора, либо на выезде, когда домой к клиенту приезжает сотрудник фирмы и заключает договор.

- Из-за указанного выше фактора воспользоваться услугами микрокредитной компании можно только в тех регионах, в которых она представлена. МФК напротив, имеют право работать по всей территории РФ, так как могут заниматься дистанционным оформлением займов. Стало быть, обращаться в МФК удобнее.

- МКК могут выдавать частным клиентам займы в размере вплоть до 500 тысяч рублей, тогда как в МФК реально получить до 1 миллиона рублей. Однако редко какие фирмы выдают больше 50 тысяч рублей.

Разница между типами финансовых фирм есть и для вкладчиков. Обычные люди могут сделать вклад только в деятельность микрофинансовых компании, так как МКК брать частные инвестиции не имеют права.

В МФК частные лица могут вложить до 1,5 миллиона рублей, а для юридических лиц и предпринимателей лимит не предусмотрен. Теперь вы знаете, чем отличатся МФО от МКК, но есть и другие моменты, которые стоит знать.

Отличия от банков

Куда большая разница заметна, если сравнивать между собой микрофинансовые и банковские организации. И там и там реально получить деньги на потребительские цели, но гораздо проще сделать это в МФО.

https://www.youtube.com/watch?v=kVW64ShX-qA

Эти фирмы не предъявляют к клиентам многочисленных и строгих требований, не запрашивают много документов, а также зачастую не требуют залог и приглашение поручителей. Но есть и особенности, которые устраивают не всех:

- Малые кредитные лимиты. Несмотря на то, что по закону МФО могут выдавать займы в размере до 500 тысяч и до 1 миллиона рублей, на практике максимальная сумма редко превышает 50 тысяч рублей. При первом обращении и вовсе не рассчитывайте на получение более 15 тысяч рублей, так как новых клиентов фирмы проверяют на надежность прежде, чем предоставить им крупные займы.

- Высокая процентная ставка. За простоту и скорость оформления приходится расплачиваться по высокой ставке. Если рассматривать беззалоговые займы, ставка варьируется от 1% до 2,5% за один день. Переплата остается в приемлемых рамках даже при высокой ставке, так как микрокредиты погашаются не годами, а за считанные недели.

- Необходимость быстрого погашения. Это и плюс, и минус. Достоинство в том, что за небольшой срок не успевает накопиться большая переплата, да и момент избавления от кредитной нагрузки весьма недалек. Недостаток – искать средства для погашения долга нужно чуть ли не в первую неделю пользования микрозаймом. Просрочку допускать не рекомендуется – долг вырастет в три раза, но не больше.

Несмотря на такие не самые положительные стороны, предложения микрофинансовых организациях уже не один год характеризуются высокой востребованностью среди российского населения.

На это повлияли и такие плюсы большинства российских МФО, как оперативное рассмотрение заявки, опции досрочного погашения и пролонгации срока выплаты, а также высокий процент одобрения.

Куда обратиться?

Вполне закономерен вопрос о том, куда обратиться для оформления микрозайма. На самом деле для обычного заемщика большой разницы между этими видами кредиторов нет.

Однако при прочих равных предпочтительнее обращаться в микрофинансовые компании. Особенно это актуально в том случае, если планируется взять займ под залог. Под обеспечение в МФК можно взять в 2 раза больше, чем в МКК.

Еще один фактор, влияющий на выбор – удобство оформления займа. Оформление микрокредита значительно проще, так как есть возможность сделать это дистанционно. Остальные же кредиторы предлагают деньги только при личном визите клиента в офис, что не всегда удобно и вообще возможно.

Кому доступны займы?

Воспользоваться кредитными предложениями МКК и МФО может не каждый. Отсекаются несовершеннолетние граждане. Займы предоставляются минимум с 18 лет. В некоторых фирмах кредиты выдаются в возрасте от 21 года и даже от 23 лет. Предельный возраст, в котором разрешается получить микрокредит, тоже различается в разных фирмах – от 60 до 80 лет.

Перед обращением рекомендуется ознакомиться с полным списком требований на сайте кредитора. Это важно при оценке шансов на одобрение займа. Регулярные отказы в предоставлении кредитов и микрозаймов негативно влияют на состояние кредитной статистики.

Требуемые документы

Большинство организаций требуют оригинал паспорта. При повторном обращении разрешается не оригинал, а ксерокопия. При личном визите в офис есть вероятность столкнуться с требованием предоставить еще один документ на усмотрение. Это водительское удостоверение, военный билет, заграничный паспорт или иной.

Оформлять справки с места трудоустройства не понадобится, так как МФО их не запрашивают. Но это не значит, что стоит брать кредитные обязательства, не имея при этом средств для погашения задолженности.

Если пойти на такой шаг, сохраняется вероятность попадания в кредитную яму с неприятными последствиями. Работают микрокредитные организации, которые пользуются услугами коллекторов для взыскания задолженности.

Как оформить займ?

Удобный и доступный в любом регионе России способ оформления микрокредита – это подача онлайн заявки через сайт кредитной организации. Если выбираете этот вариант, порядок действий будет простым:

- Настройка условий микрокредитования на сайте фирмы.

- Заполнение онлайн анкеты и отправка на рассмотрение.

- Получение положительного решения кредитора по заявке.

- Выбор способа получения займовых денежных средств.

- Указание реквизитов карты, электронного кошелька или счета в банке.

- Заключение микрокредитной сделки, получение денег.

На нашем ресурсе найдете проверенные МФО, а также отзывы заемщиков. Выберите подходящую под требования микрокредитную компанию, подайте заявку и получите денежный займ!

Лучшие предложения микрозаймов

Смотреть все