В условиях недоверия к банковской системе и надежности хранения денег в банках, люди чаще задумываются над вопросом: а есть ли такой банк, где хранить деньги безопасно и выгодно? Ежедневно можно прочитать о новых эпизодах отзыва лицензии, закрытия, проверок в банковской сфере. В этой связи наиболее безопасными являются банки с высокой долей активов государства в собственности учреждения.

Важно! Самым надежным представляется Сбербанк, значительным портфелем акций которого владеет Центробанк РФ. Также Сбербанк несет часть ответственности по финансовым обязательствам страны, например, является правопреемником по долгам Сберегательных касс Советского Союза.

- Как хранить деньги в Сбербанке?

- Насколько безопасно хранить деньги в Сбербанке

- Надежно ли хранить деньги на карте Сбербанка?

- Опасно ли хранить деньги на карте Сбербанка?

- Можно ли хранить деньги на банковской карте Сбербанка?

- Как сохранить и умножить имеющиеся деньги в Сбербанке

- Сколько денег можно хранить на карте Сбербанка

- Безопасно ли хранить деньги на карточке Сбербанка?

- Чем защищены деньги на карте Сбербанка?

- Основные риски при хранении денег на карте

- Как защитить свои деньги на карте?

- Случаи воровства по картам Сбербанка

- Сколько денег можно хранить на карте Сбербанка

- Какую максимальную сумму может хранить держатель сберкарты

- Имеется ли страховка на деньги, лежащие на карте

- О чем следует знать держателю карты

- Денежный лимит для хранения на карточке Сбербанка

- Сколько денег может хранить клиент на карте Сбербанка

- Опасность хранения больших сумм

- Стоит ли хранить большие суммы

- Как узнать свой лимит по карте Сбербанка: на переводы, снятие, кредитный

- Что такое лимит на снятие наличных?

- Общность лимита на снятие и переводы

- Как обойти лимит в 50 тысяч рублей?

- Почему не выдает наличные?

- Ограничение на пополнение

- Ограничения на выдачу наличных в кассе банка

- Ограничения на оплату сотовой связи

- Как узнать свой лимит на снятие наличных по карте Сбербанка?

- На официальном сайте

- В офисе или по телефону

- Как увеличить лимит на снятие?

- Кредитный лимит

- Заключение

- Какую сумму можно хранить на карте сбербанка

Как хранить деньги в Сбербанке?

Форм хранения средств несколько:

- традиционные счета «до востребования» — по договору или сберегательной книжке;

- банковские счета, лицевые счета, оформленные банковскими картами клиентов;

- депозитные или сберегательные счета.

Насколько безопасно хранить деньги в Сбербанке

Ответ на вопрос, безопасно ли хранить деньги в Сбербанке с точки зрения их сохранности зависит от того, какую форму хранения предпочел клиент. Самыми безопасными являются депозитные счета, поскольку информация по их владельцам строго конфиденциальна.

Закон, защищающий тайну банковских вкладов, оберегает эти данные даже от любого посягательства третьих лиц. Что касается счетов до востребования, а тем более – банковских пластиковых карт, здесь могут быть некоторые нестыковки.

В целом, безопасность вкладов по степени снижения показателя можно выразить так: депозитный счет – сберегательная книжка (договор) – пластиковая карта.

Как стать очень богатым с нуля

Надежно ли хранить деньги на карте Сбербанка?

Важно! На этот вопрос ответ однозначен: да, надежно.

Фактически, такое размещение средств представляет собой стандартный вклад лица «до востребования», и на него распространяется механизм государственной защиты системы страхования вкладов.

То есть, если сумма на карте по вкладу не превышает 1 400 000 рублей, даже в случае отзыва лицензии у банка государство обязуется вернуть эти средства вкладчику.

Впрочем, ситуацию отзыва лицензии у Сбербанка представить себе сложно, учитывая, кто является держателем крупного пакета акций компании.

Опасно ли хранить деньги на карте Сбербанка?

В отличие от вкладов, не оформленных пластиковой картой, деньги с нее похитить намного проще. Скомпрометировать банковскую карту довольно легко.

Достаточно потерять ее из виду, когда осуществляется оплата (например, отдать официанту, который заберет ненадолго пластик для оплаты счета), и злоумышленники легко могут воспользоваться ее реквизитами.

Им достаточно узнать ее реквизиты, размещенные на лицевой и тыльной стороне карты, чтобы оплатить с ее помощью покупки в Интернет-магазинах или же продать сведения ресурсам, формирующим пиратские базы данных. Вычислить такие преступления непросто.

Злоумышленники могут воспользоваться картой не сразу, а спустя несколько месяцев или лет, и если платежей было несколько, фактически восстановить картину и раскрыть преступление будет сложно.Существуют и другие способы преступного обналичивания чужих банковских карт. Например, скиммерские устройств, считывающие все необходимые для снятия денег реквизиты, включая секретный PIN-код. Вернуть деньги в таких случаях – еще сложнее.

Можно ли хранить деньги на банковской карте Сбербанка?

Важно! Конечно, банковская карта – это очень удобно, и во многих случаях – выгодно.

Банки участвуют в программах кэшбеков по возврату части средств покупателям, заемщикам, путешественникам. Возможность без проблем расплатиться или снять со счета нужную сумму денег – главная привилегия, которую отмечают все владельцы банковских карт. Как сделать платежи при помощи банковской карты Сбербанка безопаснее?

- на сегодняшний день программное обеспечение Сбербанка – одно из самых современных и безопасных. Системы и их основные скрипты регулярно обновляются, препятствуя действиям злоумышленников. Чтобы обеспечить защиту на уровне технологий, лучше пользоваться картой с «чипом» и подключить функцию «Мобильный банк», позволяющую узнать, когда и где снимались деньги или проводились платежи с помощью карты;

- помимо технического существует и так называемый «социальный» взлом. Исходя из опасностей, перечисленных выше, не стоит отдавать свою карту посторонним лицам, оставлять ее вне пределом видимости и доступности;

- во избежание атак скиммеров, не стоит пользоваться уличными банкоматами для обналичивания карт, оплачивать банковской картой покупки в сомнительных местах (например, на рынках за границей).

Экспертами рынка банковских услуг дается такой ответ на вопрос, стоит ли хранить деньги на карте Сбербанка: не стоит отказываться от простого и удобного способа распоряжения своими деньгами. Но не надо и забывать о мерах предосторожности, реализуя преимущества метода.

https://www.youtube.com/watch?v=oOpd8rOjvbc

Готовая бизнес идея — покупка автомойки в собственность

Как сохранить и умножить имеющиеся деньги в Сбербанке

Важно! Если ставится задача накопления, сбережения денежной массы от инфляции, хотя бы в какой-то мере, желательно предпочесть сберегательные вклады.

Например, действующие вклады «Сберегай», «Пополняй», «Управляй», максимальная годовая ставка по которым – 7-9 процентов, и открывать и пополнять которые можно, в том числе онлайн.

Или популярный депозитный вклад «Подари жизнь» с начислением доходов каждые 2 месяца, с процентной ставкой более 8% годовых.Еще более выгодны Сберегательные сертификаты, годовые ставки по которым превышают 10 процентов.

Но одни исключены из системы страхования вкладов, а значит – менее надежны и безопасны.Что касается вкладов «До востребования» доход по ним – минимальный, 0.01% в год.

Относительно денег на карточках – существуют безопасные и выгодные вклады, обеспечиваемые картой, но они распространяются не на все счета, а лишь на социальные. Так, на карту Маэстро, предназначенную для выплаты пенсий, по вкладу начисляются доходы в 3.5% годовых.

Сколько денег можно хранить на карте Сбербанка

Теоретически – любые суммы, обеспеченные системой страхования (до 1 млн. 400 тысяч рублей). Практически – не стоит оставлять на карте значительные суммы, почему – можно увидеть выше, в ответах на вопросы, безопасно ли хранить деньги на карточке Сбербанка.

Безопасно ли хранить деньги на карточке Сбербанка?

Вопрос хранения наличных денег всегда вызывал много разногласий. Времена, когда деньги хранились «под подушкой» уже прошли, хотя некоторые предпочитают до сих пор такой способ хранения. Однако, если кто-то узнает и вытащит деньги, вряд ли их можно будет вернуть.

Наличные расчеты постепенно уходят с рынка ввиду их неудобства. Почти во всех торговых точках есть возможность безналичной оплаты: не нужно доставить кошелек, считать, класть обратно сдачу, отсутствует риск получения фальшивых денег. При оплате удобно использовать пластиковую карту, а при наличии кэш-бэка и бонусов ее использование окажется выгодным.

Постепенно и карты уходят. На их смену пришли бесконтактные способы оплаты с помощью мобильного телефона (Apple Pay, Samsung Pay и пр.). В России же пока люди привыкают к картам, поэтому возникает вопрос, а надежно ли это хранить деньги на пластике, чем они защищены? Самыми распространенными являются карты Сбербанка, поэтому рассмотрим этот вопрос на примере его карт.

Чем защищены деньги на карте Сбербанка?

Если деньги лежат в кошельке, и кошелек вытащили из сумки, то вероятность вернуть деньги сводится к нулю. Если же грабители вытащили карточку, то в моменте списать средства у них не получиться, потому что надо знать ПИН-код. Получается, что держать деньги на карте надежнее, чем в кошельке.

Хранить большие суммы на карте не рекомендуется. Карта – это средство для расчетов и использования в повседневной жизни. Это удобный, но не идеальный способ хранения средств.

Специалисты рекомендует хранить на карте только ту сумму, которую планируется потратить в течение нескольких дней или недели.

Если же получится так, что карта будет утеряна и взломана, то потери окажутся не столь велики.

Оптимальный вариант – это иметь накопительный счет или вклад с опциями снятия и пополнения, где будет лежать основная сумма. Через онлайн-банк по мере необходимости с такого вклада можно переводить нужную сумму на карту и пользоваться деньгами.

За хранение денег на карте банк несет ответственность, но при условии, что клиент тоже соблюдал все правила безопасности. Если в случае кражи денег будет установлено, что ПИН-код от карты клиента был известен еще кому-то, например, муж сообщил его жене, то возместить ущерб банк откажется на вполне веским причинах: владелец карты не соблюдал правил.

https://www.youtube.com/watch?v=hJ95q9Z-Uks

Как и по вкладам деньги на карте застрахованы государством. Это связано с тем, что к карте привязывается текущий счет, а по закону деньги на вкладах и счетах застрахованы до 1.4 млн.р.

У карты есть несколько степеней защиты, которые позволяют сохранить деньги в целости:

- Карта является всего лишь ключом к счету. Завладев картой, мошенники не смогут моментально списать деньги со счета. Карта – всего лишь кусок пластика с определенными реквизитами. С развитием технологий, имеющихся реквизитов (номера карты, CVV-код) вполне достаточно, чтобы списать деньги с карты. Для бОльшей надежности лучше карту с вида не упускать и не передавать в руки третьим лицам.

- 3-D Secure. Эта технология двухфакторной аутентификации. При ее использовании любая оплата в интернете проходит только с подтверждающим кодом. При получении карты в банке стоит уточнять, подключена ли к карте эта услуга. Услуга является бесплатной.

- ПИН-код. Чтобы сделать покупку с карты, нужно иметь саму карту и знать ПИН-код. Это секретная информация должна быть известна только держателю пластика. Сообщать ПИН-код третьим лицам небезопасно. Это тоже самое, что сказать код от сейфа, где хранятся деньги. Любой человек, зная ПИН-код и имея карту, может узнать баланс и снять деньги. Записывать ПИН-код на карте не стоит, Если карту украдут, то в считанные минуты мошенники без труда завладеют деньгами.

- Бесконтактная оплата. Она позволяет платить картой без ввода ПИНа. Достаточно приложить карту к устройству, и платеж спишется автоматически. Это позволяет не доставать карту и не показывать ее основные реквизиты.

- СМС. Мобильный банк уже спасал многих клиентов. При совершении покупки на телефон приходит СМС о покупке. Это позволяет всего быть в курсе того, какая покупка, на какую сумму и где совершается. Не редки случаи, когда человек сидит спокойно дома, и вдруг ему на телефон поступает СМС о покупке. В этот момент он начинает искать свою карту и понимает, что ее нет. Вероятно, она уже была украдена или оставлена где-то. В таком случае можно быстро позвонить на телефон горячей линии, и попросить заблокировать карту. Блокировка не позволит мошенникам совершать операции, даже если карта и ПИН-код у них на руках. Заблокировать карту можно в личном кабинете или послать код на номер 900. В таких случаях нужно в моменте оставить претензию о несанкционированном списании денег. В некоторых случаях банк может возместить ущерб.

- Страхование. Деньги на карте можно застраховать. Услуга стоит недорого. Если будет доказано, что деньги списаны со счета мошенническим способом, то страховка покроет убытки. Например, человек находится в Москве, а с его счета карты оплаты проводятся заграницей. Однозначно в этом случае, что данные карты были переданы третьим лицам, возможно уже был сделан дубликат карты и подобран ПИН-код.

Основные риски при хранении денег на карте

Если соблюдать все правила безопасности, то можно вполне надежно хранить свои деньги на карте. Безответственное отношение может обернуться денежными потерями. Зачастую люди пренебрегают правилами безопасности, думая, что банк все равно возместит ущерб.

Стоит отметить, что банк будет возмещать ущерб только тогда, когда будет доказано, что клиент соблюдал все правила безопасности и сделал все возможное, чтобы минимизировать ущерб, например, сразу после первой операции несанкционированного списания сообщил об этом в банк и заблокировал карту.

Какие риски поджидают держателя карты:

- Кража карты. Украсть можно все. Карта также не будет исключением. Как только кража обнаружилась, стоит сразу принять меры – это заблокировать карту и обратиться в банк. Вытащить карту могут в общественных местах, в транспорте. Не рекомендуется хранить карту в задних карманах или в кармане рюкзака. Часто карты забывают в магазинах при оплате покупки. Например, пока складывал продукты, карта осталась в терминале, а следующий покупатель недобросовестно ее взял.

- Компроментация. Зная основные реквизиты, не так сложно создать дубликат карты или просто ввести их при оплате в интернете. Не стоит держать карты на виду, например, пока стоишь в очереди на кассу в магазине, или отдавать карту официанту для оплаты.

- Вирусы. Часто карта используется для оплаты через сайты, или она привязывается к различным приложениям. На любых устройствах (ПК или телефонах) должна стоят антивирусная защита. Очень просто вирусы могут попасть на устройства, скачать и передать информацию третьим лицам. При этом хозяин устройства даже об этом не будет знать. Схватить вирус можно при посещении сайтов, при открытии ссылок, которые приходит по СМС.

- СМС. С помощью СМС на номер 900 можно совершить достаточно много денежных операций, например, пополнить счет телефона или перевести деньги другому человеку. Это удобство иногда может привести к денежным потерям. Если мошенники вытащат телефон и карту, то они сразу получают полный доступ к счету. Через СМС можно запросить баланс и сразу перевести все деньги себе. Рекомендуется не держать карту и телефон в одном месте, а на телефон лучше всегда ставить блокировку. Мошенникам будет труднее списать деньги, а у владельца гаджета будет больше времени, при обнаружении потери, чтобы предпринять все действия по минимизации потерь.

Как защитить свои деньги на карте?

Соблюдая простые советы по безопасности, можно свести риск потерь к нулю:

- Никому не передавать свою карту.

- Не сообщать ПИН-код или иные коды третьим лицам, даже если звонят по телефону и представляются сотрудниками банка.

- Стараться не показывать карту в многолюдном месте.

- Хранить карту в сумке или дальнем кармане, откуда тяжело ее достать мошенникам.

- Подключить мобильный банк. Стоимость от 30 до 60 рублей в месяц. Это небольшая плата за своевременное уведомление об операциях.

- Не хранить карту вместе с телефоном.

- Не записывать ПИН-код на карте, закрыть ПИН-код рукой при вводе в банкомате.

- Периодически проверять выписки о списаниях в личном кабинете или в офисе банка.

- При пользовании банкоматом стоит внимательно осмотреть на предмет посторонних вещей, камер и пр.

Случаи воровства по картам Сбербанка

Случаи списания денег с карт в Сбербанке нередки. Однако, в большинстве виноваты сами владельцы пластика. Они сообщают третьим лицам свои пароли, одноразовые коды. Особенно подвержены этому пожилые люди. Чаще всего им приходит СМС о списании денег с карты.

Они не замечают, что СМС поступило с мобильного номера. В тот же момент поступает звонок «якобы сотрудника банка», который сообщает, что сейчас они хотят заблокировать списание с карты и им нужно сообщить код из СМС.

В состоянии аффекта люди сообщают всю информацию и через пару минут лишаются всех накоплений.

https://www.youtube.com/watch?v=YnpfHAgSekI

Фишинг тоже сейчас активно используется для кражи данных карт. Мошенники рассылают письма с вирусами с похожих е-майлов, где даже присутствует название банка или его модификация. Открывать такие письма или вложения в них не стоит.

Скимминг используется в банкоматах и терминалах. Это накладные фальшь-панели, где вводится ПИН-код, или устройства считывания информации и пр. Пользоваться банкоматами и терминалами лучше в отделениях банка. Даже в торговых центрах часто случаются инциденты выявления скимминговых устройств.

Таким образом, соблюдая меры простой безопасности, можно надежно сохранить свои деньги на карте.

Сколько денег можно хранить на карте Сбербанка

Такими платежными инструментами, как банковские карты пользуется подавляющее большинство жителей нашей страны. Ежедневно держателями пластика проводятся огромное количество всевозможных финансовых операций с использованием банковского пластика: оплата услуг, перевод денег, погашение задолженности, пополнение баланса телефона и пр.

Поэтому многие владельцы такого платежного инструмента предпочитают держать на банковской карте достаточно крупные суммы денежных средств. Но есть ли правила, затрагивающие лимит пластика? Например, сколько денег можно хранить на карте Сбербанка, ведь по данным статистики, именно картами от этой ведущей финансовой структуры России пользуется большинство граждан РФ.

Эксперты не советуют хранить на карте Сбербанке слишком крупную сумму

Какую максимальную сумму может хранить держатель сберкарты

Сбербанк не устанавливает для своих клиентов-держателей пластика никаких ограничений по поводу хранения финансовых средств на карточном счете.

Право решать, сколько именно денег будет храниться на пластике, принадлежит самому банковскому клиенту.

Но стоит понимать, что карточки, где на балансе хранятся крупные средства, активно привлекают внимание мошенников и аферистов.

Злоумышленники могут узнать данные по дебетовым/кредитным карточкам и впоследствии использовать их для обналичивания. Причем доказать факт подобной кражи для владельца пластика достаточно сложно, как и вернуть похищенные деньги.

Финансовые эксперты рекомендуют делать так, чтобы максимальная сумма на карте Сбербанка не превышала 1,4 млн руб. Именно такой баланс автоматически защищается самим банком по регламенту системы страхования. Стоит учитывать, что Сбербанк является наиболее безопасной организацией для клиентов по причине принадлежности этой финансовой структуры государству.

Имеется ли страховка на деньги, лежащие на карте

Согласно действующему законодательству, личные финансовые средства, хранящиеся на банковской карте (любого типа), застрахованы.

При оформлении нового пластика на клиента открывается новый карточный счет, а полученный пластик привязывается к нему и становится удобным и простым в использовании платежным инструментом.

Страхованию подлежит банковский счет, к которому привязывается сберкарточка. Максимальная сумма, подлежащая автоматическому страхованию равна 1,4 млн руб.

Страхование распространяется на сумму до 1,4 млн руб.

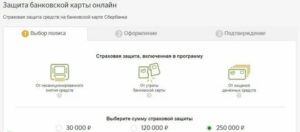

Но стоит знать, что у Сбербанка имеется и отдельная программа, направленная на страхование банковской карты. Стоимость услуги зависит от общей суммы средств, подлежащих страхованию. В частности:

| 1 вариант | 2 вариант | 3 вариант | 4 вариант | |

| уровень страховой суммы | 60 000 | 120 000 | 250 000 | 350 000 |

| стоимость полиса (на год) | 1 161 | 1 710 | 3 510 | 5 310 |

При этом первый вариант доступен лишь при условии оформления страховки посредством личной страницы Сбербанк-Онлайн. Что воспользоваться данной услугой, следует авторизоваться в сервисе, перейти в соответствующий подраздел, оформить заявление, получить готовый полис на указанную электронную почту и оплатить его через банковскую карту.

https://www.youtube.com/watch?v=s_9kEH-Bu-o

Электронный страховой полис имеет равноценную юридическую силу с документов, оформленным в бумажном виде. Его основными преимуществами является простота и оперативность в оформлении.

После оформления страховки, полис вступает в действие на 15-е сутки. Защита распространяется на следующие виды риска:

- использование карточки злоумышленниками после ее потери/кражи;

- получение секретных данных (ПИН-код) и самого пластика при применении физического насилия и последующего обналичивания сберкарточки;

- незаконное снятие денег в банкомате/терминале вследствие подделки подписи;

- применение карты-фальшивки при использовании настоящих реквизитов, приведших к потере клиентом личных сбережений;

- получение сведений о карточке путем использования скимминга или фишинга;

- грабеж денег в течение 2 часов после снятия их через банкомат/получения в кассе банка;

- потеря сберкарточки по причине ее воровства, кражи, разбоя;

- утрата карты из-за механических повреждений или размагничивания полосы, а также вследствие неисправности терминала/банкомата.

Клиенты Сбербанка могут застраховать любые свои банковские карты как дебетовые, так и кредитные, независимо от типа платежной системы.

Можно оформить и отдельную страховку на сами банковские карты

О чем следует знать держателю карты

Рассуждая, сколько денег можно держать на карте Сбербанка, стоит опираться на собственный здравый смысл. Сам банк никаких ограничений в этом плане не предъявляет.

Но также стоит учитывать, что Сбер является не просто ведущей кредитно-финансовой организацией в России.

Этот банк обладает рабочими новейшими инновационными программными разработками, направленными на обеспечение безопасности вкладов и денежных средств, хранящихся на счетах клиентов.

Денежный лимит для хранения на карточке Сбербанка

Сбербанк предлагает хранить на карте не меньше, чем 2,5млн. руб., тогда премиальная карта будет обслуживаться бесплатно. Такие большие суммы нужно тщательно защищать от мошеннических действий, поэтому банк постоянно разрабатывает новые виды защиты пластиковых карт. На сегодняшний день лидером среди технологий является 3DSecure.

Иметь в наше время платёжную карту – это не роскошь, а необходимость. Она стала расчетным инструментом с помощью которого:

- сберегаются денежные средства клиента;

- можно получить дополнительный доход (проценты на остаток суммы);

- появляется возможность бесплатного обслуживания.

Сколько денег может хранить клиент на карте Сбербанка

Чаще всего злоумышленников привлекают те счета, где хранятся большие суммы денег. Поэтому сколько денег можно держать на карточке решает сам клиент. Сберегательная карта может хранить существенные суммы, но лучше свести риск к минимуму.

Читайте больше на:Bankigid.net

Когда клиент расплачивается в магазинах, есть вероятность того, что его данные подсмотрят. А затем пройдёт несанкционированное списание в пользу мошенников. Возврат средств в таком случае сделать практически нереально. Так как доказать факт кражи сложно.

Важно. Если говорить о крупных денежных поступлениях, то оптимальная сумма для хранения – это 1 400 000 руб. Она защищена со стороны банка системой страхования.

Опасность хранения больших сумм

- При постоянном использовании есть риск того, что данные платёжной карточки попадут во владение сторонним лицам.

- Банковский счёт взломать сложнее, поэтому мошенники предпочитают работать с пластиковыми картами.

- Карточку легко потерять, её могут украсть.

- Чем больше денег хранится на карточке, тем больше будут потери в случае кражи.

- Доказать банковскому учреждению, что сведениями воспользовались нелегально очень сложно. Поэтому процент возмещений убытков невысок.

- В случае технического сбоя, клиент остаётся без денежных средств на неопределённый период времени.

- Снимать наличные можно в пределах установленного лимита. На пополнение пластиковой карточки такого ограничения нет.

На данный момент Сбербанк предлагает страховать карточки.

Эта услуга платная, её стоимость колеблется от 100 до 500 рублей. К страховым рискам относятся: несанкционированные снятия вследствие мошеннических действий, воровство карточного носителя. Страховая компания берёт выплаты на себя, если это произойдёт с клиентом. Вопрос страхования является добровольным.

Но в любом случае, даже когда клиент оказывается в неприятной ситуации, сначала ему нужно доказать, что он не при чём, а потом добиться возмещения ущерба.

https://www.youtube.com/watch?v=yUoTqP2FK0s

Лучшим и безопасным вариантом считается хранение больших сумм на банковском счёте. Всё-таки карта предназначена для более мелких сумм, которые не жалко потерять в случае кражи. Основными денежными средствами на счёте можно пополнять пластиковую карту. Или же переводить на неё время от времени нужные суммы.

Стоит ли хранить большие суммы

Всё равно карта остаётся самым удобным инструментом в сфере безналичных оплат. Оплачивать картой, к тому же, выгодно.

Банковские учреждения предлагают своим клиентам разные бонусы, акции, возможность получения кэш-бека. Имея карту, можно без проблем совершить оплату, снять наличные деньги.

Те клиенты, которые оперируют большими суммами по своим картам, чаще других озабочены вопросом безопасности использования пластика.

Преимущества Сбербанка:

- Сбербанк оснащён современным оборудованием, которое включает в себя современное и безопасное программное обеспечение. Небольшие программки (скрипты) проходят регулярное обновление, чтобы исключить проникновение в систему. Современные технологии должны использоваться в полной мере, поэтому лучше выбирать пластиковую карту с чипом. Функция Мобильный банк стоит на страже всех денежных транзакций. О любых тратах клиент оповещается посредством СМС сообщения. Также можно узнать, где были сняты наличные средства и во сколько времени.

- Кроме технологий, которые не только защищают, но и иногда помогают мошенникам снимать деньги с карточки, существует другой тип взлома. Это человеческий фактор. Например, когда клиент отдаёт свою карту официанту в кафе. Недобросовестный работник может не только воспользоваться информацией и совершить покупки в интернете, но и передать сведения другим лицам. А если на карте хранится большая сумма денег, то угроза становится очень реальной.

- Специальные приборы – скиммеры, устанавливают в банкоматах, чтобы красть информацию с магнитной ленты пластиковой карточки. Чтобы уберечь себя, нужно стараться не снимать наличные без необходимости. Лучше оплачивать покупки безналичным платежом.

Эксперты советуют хранить деньги на карте Сбербанка, но соблюдать при этом все условия безопасности. Более крупные суммы переводить на банковский счёт.

Читайте больше на:Bankigid.net

Как узнать свой лимит по карте Сбербанка: на переводы, снятие, кредитный

Как ни крути, Сбербанк — самый популярный банк в России, а его карточки есть, наверное, у 80% взрослого населения нашей страны. На сайте можно найти огромное количество разных тарифов, но вот лимиты часто прописаны маленькими буквами, в которые надо внимательно вчитываться.

Сколько было неловких ситуаций, когда надо перевести или снять деньги, а банк просто не дает этого сделать! Для этого предлагаем вам заранее узнать лимиты на снятие, переводы или кредитные по карте Сбербанка, а как это сделать — мы сегодня и расскажем.

Что такое лимит на снятие наличных?

Именно с ним клиенты встречаются чаще всего, поэтому его первого мы и будем обсуждать.

Лимит на снятие наличных — это то максимальное количество денег, которые человек может получить наличными в банкомате или кассах банка.

Лимиты устанавливаются отдельно на:

- одну операцию;

- день;

- месяц.

Устанавливая ограничения, Сбербанк борется с мошенническими действиями по карте, а заодно мотивирует клиентов чаще пользоваться своими банковскими продуктами.

Общность лимита на снятие и переводы

Для каждого вида карт устанавливается собственный лимит.

Чем выше статус карточки, тем больше денег клиент может снять за один раз, сутки или месяц: по обычной карте МИР или Виза Классик условия будут самые неудобные для клиента.

https://www.youtube.com/watch?v=BoQABKrRUt8

Не стоит забывать и про комиссии. Безлимитные карты тоже существуют, но они представлены для очень привилегированных лиц и на сайте найти их, само собой, невозможно.

Ограничения на снятие наличных отличаются не только по статусу карты, но и по ее типу — кредитная или дебетовая. Само собой, для кредитных более жесткие ограничения, поскольку банк выдает клиенту свои собственные деньги в заем. За это еще берется большая комиссия и устанавливается огромный процент.

В среднем это лимит:

- суточный (кумулятивный) — 100–500 тысяч рублей;

- в месяц — 100 тысяч — 1,5 млн рублей.

Это общий лимит, который включает в себя как снятие наличных, так и переводы со счета карты. Если это значение требуется превысить, то деньги можно снять только в кассе банка — к тому же снимется комиссия в размере 0,5%.

Да, получается, что лимит перевода через Сбербанк.Онлайн, с карты на карту и снятие наличных — это все общая цифра и разграничиваться она не может.

Допустим, у клиента ограничение в сутки — 100 тысяч. Если он вытащил из банкомата с утра 80 тысяч рублей, то максимальный перевод денег, который он сможет сделать в этот день с карты на карту или через Сбербанк Онлайн — 20 тысяч рублей.

Если превысить это значение, то появится сообщение вроде «отказ, превышен лимит операций». Многие думают, что речь о самом количестве операций, но это не так — речь именно про суточные лимиты списания. Как поступать в таких случаях?

Если необходимо сделать перевод на бОльшую сумму, то лучше поступить следующим образом:

- Сначала совершить онлайн-перевод.

- Затем снять необходимую сумму через кассу Сбербанка, заплатив комиссию за превышение.

Либо же — просто подтвердить операцию, позвонив по одному из телефонов выше, как и советует сообщение от Сбербанка на фото.

На самом деле, снять наличные можно не только в банкоматах или кассах, но даже в некоторых магазинах. Сервис называется «Наличные при покупке» — при оплате товар на кассе банковской картой клиенту заодно выдается необходимая сумма обычными, бумажными, деньгами. Здесь тоже есть два ограничения:

- 100 рублей — минимум;

- 5000 рублей — максимум.

Когда речь заходит о лимитах на денежные переводы, клиенты часто имеют в виду не общую сумму, а именно ту, которую они могут перевести бесплатно, то есть без комиссии.

В последнее время устои Сбербанка на этот счет меняются. Есть четыре основных момента, которые надо запомнить:

- Максимальная сумма в месяц, которую можно отправить без комиссии — 50 тысяч рублей. Раньше было больше.

- Теперь переводы между регионами не облагаются комиссией, если они входят в эти 50 тысяч. Раньше облагались.

- Переводы через банкомат теперь всегда облагаются комиссией 1% — даже если они входят в эти 50 тысяч рублей лимита.

- Если вы переступили за черту в 50 тысяч рублей, то придется заплатить комиссию в 1% от суммы превышения, но максимум — 1 тысячу рублей.

Как обойти лимит в 50 тысяч рублей?

Да, есть и такая возможность. Она возможно благодаря «Системе быстрых платежей», который Центральный Банк постепенно вводит на территории России. Благодаря этой системе люди могут совершать быстрые денежные переводы без комиссии. Но тут тоже есть лимиты:

- 100 тысяч в месяц;

- 50 тысяч в день.

Чтобы воспользоваться этой возможностью, ее надо подключить. Проще всего это сделать через мобильное приложение Сбербанка:

- Необходимо зайти в свой «Профиль», затем «Настройки».

- Найти пункт «Соглашение и договоры» — в самом низу.

- Выбрать пункт «Система быстрых платежей».

- Подключить как исходящие, так и входящие переводы.

Но на этом дело не заканчивается — теперь необходимо выбрать приоритетную карту, с которой переводы будут совершаться. Для этого необходимо выбрать карточный счет на главном экране, зайти в его настройки и выбрать карту в качестве приоритетной.

https://www.youtube.com/watch?v=2nKu2jLu144

И даже это не все: отправляются деньги тоже по-особенному. Чтобы сделать этот перевод, необходимо:

- Выбрать карту, если их несколько.

- Нажать «Платеж или перевод».

- Найти и нажать на вкладку «Другие сервисы» — в самом низу.

- Выбрать «Систему быстрых платежей».

Таким образом без комиссии можно перевести 100 тысяч рублей в месяц. Прибавляем к этому 50 тысяч обычными переводами от Сбербанка, и получаем общую сумму в размере 150 тысяч рублей.

Сам Сбербанк не в восторге о том, что клиенты знают об этой бесплатной возможности, поэтому навязывает свои платные подписки.

Например, чтобы увеличить лимит переводов без комиссии до 100 тысяч, необходимо купить безлимитный пакет за 134 рублей в месяц. Есть варианты и за 99, и за 209 рублей и выше.

Но в первую очередь стоит использовать именно «Систему быстрых платежей» — как минимум, потому, что она бесплатна (для переводов до 100 тысяч рублей в месяц).

Почему не выдает наличные?

Если банкомат не выдают желаемую сумму, то возможных причин тут немного:

- недостаточно средств на счету или в банкомате;

- превышение лимита;

- блокировка карты;

- неисправность банкомата или сбой ПО.

Для установления точной причины лучше обратиться к сотруднику банка или оператору горячей линии. Само собой, если необходимая сумма не может быть выдана на кассе, то кассир сам назовет причину.

Ограничение на пополнение

Да, помимо лимитов на снятие наличных, существует ограничение и на пополнение собственной карточки. Чаще всего они связаны не с конкретным счетом: какой же банк откажется принять деньги от клиента?

Лимиты на пополнение зависят от типа банкомата, который стоит перед клиентом. Обычно машина принимает за раз не более 40 купюр, а значит, пополнить счет на сумму более 200 тысяч рублей не получится.

Если необходимо положить сумму больше, то ее разбивают на две операции.

Ограничения на выдачу наличных в кассе банка

Снять деньги с карты Сбербанка можно в любой из касс банка, но для этого необходимо предоставить паспорт. Суммы до 100 тысяч рублей выдаются без ограничений, если же это значение превышается, то необходимо заранее деньги «заказать» — для этого проще всего позвонить на номер 900.

- Если позвонить до 13.00, то деньги можно будет получить уже на следующий день.

- Если звонить после 13.00 — через день.

Важно учитывать выходные и праздничные дни, так как график работы кассы может меняться.

Ограничения на оплату сотовой связи

Данные лимиты установлены в системе Сбербанк Онлайн с целью предотвратить или хотя бы снизить количество мошенничества. Максимум — 10 тысяч рублей.

Если клиент захочет оплатить услуги сотовой связи на сумму больше, то система выдаст предупреждение. Операцию можно будет продолжить после звонка в контактный центр и устного подтверждения. Следующий лимит после звонка — 500 тысяч рублей.

Как узнать свой лимит на снятие наличных по карте Сбербанка?

Есть только три способа:

- на официальном сайте банка;

- лично у сотрудника в офисе;

- по телефону горячей линии.

На официальном сайте

Принцип действий в этом случае предельно простой:

- Открыть официальный портал Сбербанка.

- Перейти в раздел «Карты», выбрать кредитные или дебетовые в зависимости от того, какая карточка у вас.

- Найти в списки свою карту и нажать на нее.

- На открывшейся страница открыть вкладку «Тарифы».

- Перейти к разделу «Комиссия за снятие наличных» — тут и указаны имеющиеся лимиты.

Другой вариант — войти в Личный кабинет в системе Сбербанк Онлайн или мобильном приложении: там информация будет буквально на главной странице.

В офисе или по телефону

Тариф и условия обслуживания карты вы можете узнать у любого специалиста в одном из офисов Сбербанка или по телефону службы поддержки 900. Но для этого придется указать название карты, секретное слово и паспортные данные. Паспорт пригодится и сотруднику в офисе Сбербанка.

Как увеличить лимит на снятие?

Если после того, как вы узнали лимит, цифра вас не устроила, то можно поступить двумя образами:

- если сумму сверх лимита надо снять единоразово, то лучше просто направиться в кассу с паспортом и заплатить комиссию;

- если такие суммы надо будет снимать ежемесячно, то лучше поменять карту на более премиальную — по некоторым картам можно снимать до 30 миллионов в месяц.

Кредитный лимит

Кредитный лимит необходимо вынести в отдельную категорию, поскольку он касается далеко не каждого клиента Сбербанка и рассчитывается индивидуально.

https://www.youtube.com/watch?v=jfmHZN2ASx4

Кредитный лимит — это денежная сумма, которую Сбербанк готов выдать клиенту в долг. Клиент этими деньгами может пользоваться, расплачиваться, но обязан заплатить процент за использование, если выйдет за рамки грейс-периода (беспроцентного).

Существует множество способов проверить свой кредитный лимит и задолженность по нему:

- Банкомат. Необходимо просто запросить баланс.

- СМС. Необходимо отправить смс «БАЛАНС ****» на номер 900, где звездочки — последние четыре цифры карты.

- Мобильный банк. В мобильном приложении достаточно выбрать нужную банковскую карту.

- Телефон горячей линии — 8-800-555-55-50. Оператор потребует назвать секретное слово, паспортные данные и, иногда, информацию по карте.

- Отделение. Для этого будет достаточно предоставить специалисту свою карту и паспорт. Чаще всего достаточно просто паспорта, поскольку специалист сможет найти карточку в своей базе по номеру документа.

- Интернет-банк «Сбербанк Онлайн». Не надо даже открывать дополнительные вкладки. Необходимо просто зайти в Личный кабинет, и кредитный лимит и задолженность по нему будут отражены на главной странице.

Повысить кредитный лимит в Сбербанке по своему желанию нельзя. Банк раз в полгода анализирует финансовое состояние клиентов и корректирует значения в сторону увеличения или уменьшения. Клиент уведомляется об этом при помощи СМС-сообщения.

Заключение

Узнать лимиты по снятию или кредитные в Сбербанке можно несколькими способами — это очень удобно. Проще всего связаться со службой поддержкой по бесплатному номеру горячей линии 8-800-555-55-50 или 900 (с мобильного).

Какую сумму можно хранить на карте сбербанка

Сбербанк предлагает хранить на карте не меньше, чем 2,5млн. руб., тогда премиальная карта будет обслуживаться бесплатно. Такие большие суммы нужно тщательно защищать от мошеннических действий, поэтому банк постоянно разрабатывает новые виды защиты пластиковых карт. На сегодняшний день лидером среди технологий является 3DSecure.

Иметь в наше время платёжную карту – это не роскошь, а необходимость. Она стала расчетным инструментом с помощью которого:

- сберегаются денежные средства клиента;

- можно получить дополнительный доход (проценты на остаток суммы);

- появляется возможность бесплатного обслуживания.