Новых клиентов редко интересует, сколько взимается процентов годовых по кредитной карте Сбербанка, вместо этого они желают поскорее воспользоваться карточкой.

В противоположность, более опытные пользователи сразу обращают внимание на процентную ставку, которая в Сбербанке составляет 23,9-27,9% годовых в зависимости от множества факторов. При возникновении просрочки, ставка повышается до 36% годовых.

Подробнее о том, какие параметры формируют ставку и где ее посмотреть, читайте в нашем материале ниже.

- Виды кредитных карт Сбербанка и процентные ставки по ним

- Процентные ставки

- На каких условиях производится снятие наличных? Какой выдается льготный период?

- Как узнать процентную ставку по кредитной карте Сбербанка?

- От чего зависит процесс формирования индивидуальной процентной ставки?

- Как начисляются проценты по кредитной карте Сбербанка?

- Какие начисляются проценты по кредитной карты в случае просрочки?

- Заключение

- Проценты по кредитной карте Сбербанка: размер в 2020, как узнать

- Какой процент у кредитной карты Сбербанка в 2020 году

- Актуальные значения процентов

- Ставки по премиальным продуктам

- Как узнать процент по кредитной карте Сбербанка

- Как пользоваться кредиткой бесплатно

- Что важно знать о льготном периоде

- Процент по кредитной карте Сбербанка

- Виды карт Сбербанка

- «МТС» карты

- Классические карты Visa Classic, Master-card Standard

- Карты «Подари жизнь» VISA GOLD и CLASSIC

- Молодежные карты Master-card, Visa

- Золотые карточки Visa и Master-card Gold

- Кредитки «Аэрофлот» Visa Classic, Gold

- Карты моментальной выдачи Visa и Master-card

- Платиновые кредитные продукты

- Получение кредитной карты в Сбербанке

- Кредитная карта Сбербанк: процентная ставка

- Как формируется процентная ставка?

- Виды кредитных карт

- Как узнать свою процентную ставку?

- Формула расчета процентов

- Как это выглядит на практике?

- Дополнительные платежи

- Какой процент установлен по кредитной карте Сбербанка: годовые ставки и условия в 2021 году

- Стандартные ставки по кредиткам

- Ставки по предодобренным предложениям

- Правила льготного периода

- Можно ли снизить процентную ставку

- Что будет с процентом при просрочке

- За что еще нужно платить

- Сравнить условия в других банках

Виды кредитных карт Сбербанка и процентные ставки по ним

Сбербанк выпускает как дебетовые карты, так и кредитные.

Отличие первых от вторых заключается в том, что на дебетовой карте содержатся только деньги непосредственного держателя, а на кредитке — ссудные средства от банка.

Всего на сегодня (начало 2020 года) Сбербанк выпускает 8 видов кредитных карточек. Условия пользования по ним отличаются процентной ставкой в год, кэшбеком, различными привилегиями и кредитным лимитом.

Чтобы выбрать наиболее выгодный вариант, следует знать все выпускаемые Сбербанком кредитки. Дело в том, что все они ориентируются на определенную категорию населения. Например, карты Visa Gold, MasterCard Gold, Виза Платинум нацелены в первую очередь на клиентов, часто путешествующих за рубежом, а карты категории «классик» рассчитаны на более массовую аудиторию.

Сначала рассмотрим все виды карточек подробнее. О том, как посчитать процентную ставку, мы расскажем в следующем пункте.

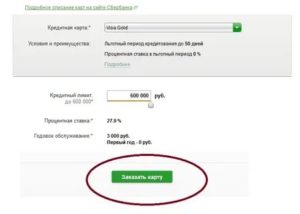

- Классическая кредитная карта. Самая «массовая» кредитка в ассортименте Сбербанка. Выпускается как в платежной системе Мастеркард, так и в рамках системы Visa. Кредитный лимит по всем классическим карточкам — до 600 000 рублей, стоимость обслуживания — 750 рублей в год, если она не была предодобрена банком;

- Классическая карта «Подари Жизнь». Ключевая особенность карты — перечисления в одноименный благотворительный фонд ровно 0,3% от каждой покупки. Выпуск возможен только в рамках платежной системы Visa. Без предодобрения стоимость годового обслуживания составляет 900 рублей в год;

- Классическая карта «Аэрофлот». Предложение ориентировано в первую очередь на тех клиентов, кто часто летает по делам внутри России и/или за рубеж. За каждые потраченные картой 60 рублей на счет поступает 1 миля. Выпускается также только на основе «Виза». Стоимость годового обслуживания не зависит от предодобрения и составляет 900 рублей ежегодно;

- Золотая кредитная карта. Золотая карта любого формата, какого бы направления она ни была, дает клиенту ряд значительных преимуществ: повышенный кэшбек до 20% в магазинах-партнерах Сбербанка, бесплатная бронь отелей и билетов, бесплатная медстраховка за границей и экстренная выдача денег при потере карты за рубежом. Кредитный лимит — до 600 тысяч рублей, выпускается карта на основе Мастеркард Голд и Виза Голд. Стоимость обслуживания составляет 3000 рублей без предодобрения или бесплатно, если карта предодобрена;

- Золотая кредитка «Подари Жизнь». Дает те же привилегии, что и обычная голд-карта. Так же с каждой покупки отчисляется 0,3% в благотворительный фонд. Стоимость обслуживания — 3500 рублей в год;

- Золотая кредитка «Аэрофлот». Отличается повышенным начислением милей — 1,5 за каждые потраченные 60 рублей. Выпускается только в рамках платежки Visa. Стоимость обслуживания составляет фиксированные 3500 рублей в год;

- Премиальная карточка «Аэрофлот Signature». Стоит она очень дорого — 12 000 рублей в год. Кроме того, карту выдают исключительно тем лицам, кто получил предодобрение от Сбербанка. За это клиент получает дополнительную бесплатную юридическую помощь за рубежом для себя и для своей семьи, более длительную гарантию на товары, оплаченные картой, и повышенный кредитный лимит до 3 млн. рублей. Кроме того, за каждые потраченные 60 рублей на счет зачисляются 2 мили;

- Премиальная (платиновая) кредитка. Можно выпустить как на основе Мастеркарда, так и Визы. Стоимость годового обслуживания составляет фиксированные 4900 ежегодно. Взамен пользователю дается уменьшенная процентная ставка, повышенный кэшбек по всем направлениям, увеличенный кредитный лимит до 3 млн рублей и лимит на выдачу наличных в сутки.

Процентные ставки

Итак, мы кратко рассмотрели все предложения Сбербанка в сфере кредиток, осталось только рассмотреть, какой установлен процент по кредитной карте Сбербанка в зависимости от ее типа. Для более удобного мониторинга, мы составили таблицу.

| Классическая кредитка | 27,9 | 23,9% годовых |

| Классическая карта «Подари Жизнь» | 27,9 | 23,9% годовых |

| Классическая кредитка «Аэрофлот» | 27,9 | 23,9% годовых |

| Золотая кредитка | 27,9 | 23,9% годовых |

| Золотая кредитная карточка «Подари Жизнь» | 27,9 | 23,9% годовых |

| Золотая кредитка «Аэрофлот» | 27,9 | 23,9% годовых |

| Премиальная (платиновая) карта | 25,9 | 21,9% годовых |

| Премиальная «Аэрофлот Signature» | Без предодобрения не выдают | Бесплатно (устанавливается срок 30 дней после льготного периода,в течение которого возвращение долга производится бесплатно) |

Как видно из таблицы, по подавляющему большинству кредитных карточек Сбербанка начисление процентов происходит в пределах 23,9%-27,9% годовых в зависимости от статуса предложения. Реальные изменения в ставке получают только держатели премиальных карточек.

https://www.youtube.com/watch?v=wL6064yD-gA

Что и как считается «предоодобрением»? Дело в том, что банк не выдает кредитные карточки в свободном режиме. Клиент должен быть достаточно благонадежным, чтобы выдавать ему в руки инструмент со столь большим кредитным лимитом.

Поэтому была введена системе предодобрения: если банк вам заранее выдал согласие на выпуск какой-либо кредитки, значит, предложение предодобрено.

Посмотреть статус предложения можно в любой момент в Сбербанке Онлайн.

Учитывайте также, что от статуса зависит не только ставка, но и плата за годовое обслуживание, а также размер кредитного лимита.

На каких условиях производится снятие наличных? Какой выдается льготный период?

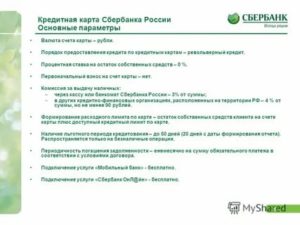

Сбербанк подошел к этому вопросу без лишних нововведений. Для всех предложений банка, в независимости от дороговизны и статусности карты, установлены единые условия:

- За снятие наличных списывается 3% от суммы снятия, но не меньше 390 рублей. Однако, это условие действительно при обналичивании в отделениях и банкоматах Сбербанка (и его дочерних предприятий). При обналичивании в банкоматах и кассах других банков снимается 4% от суммы вывода, но не меньше 390 рублей;

- Льготный период по всем карточкам составляет 50 дней.

Также нужно учитывать, что на снятие наличных в любой форме — банкомате, кассе Сбербанка или другого банка — не распространяется льготный период. Исключением в этой области является только «Сигнатурная» премиальная карта от группы «Аэрофлот».

Как узнать процентную ставку по кредитной карте Сбербанка?

Мы рассмотрим четыре варианта:

- Как узнать на сайте Сбербанка безотносительно к вашему индивидуальному случаю;

- Как узнать процент по кредитной карте Сбербанка в личном кабинете в системе «Сбербанк Онлайн»;

- Как узнать в отделении банка или по горячей линии;

- Где смотреть в договоре обслуживания.

В первом случае, все максимально просто. Вам достаточно пройти по ссылке https://www.sberbank.

ru/ru/person/bank_cards/credit_cards, среди предложений найдите ту карточку, что вы уже получили или планируете получать в будущем.

Далее перейдите в раздел «Тарифы», прокрутите страницу вниз и найдите пункт «Процентные ставки». Здесь вы найдете краткую информацию о стандартной ставке по карте.

В свою очередь, проверка процентной ставки в личном кабинете происходит по следующему алгоритму:

- Авторизуйтесь в Сбербанке Онлайн, введя логин и пароль;

- Нажмите на вкладку «Карты и счета»;

- В списке открытых счетов найдите тот, что привязан к вашей кредитке. Нажмите на него, чтобы открыть информационное окно;

- Вас переадресуют на новую страницу. Здесь вы увидите состояние вашего баланса, дату и сумму следующего обязательного платежа, а также вашу процентную ставку.

Кроме того, узнать ставку можно в отделении банка. Достаточно обратиться к любому кредитному менеджеру, предъявить ему паспорт и кредитку, после чего сотрудник сообщит вам результаты мониторинга базы данных.

Если у вас нет времени идти лично в банк, можно позвонить на горячую линию Сбера 8800-555-5550 для жителей всей России и +7 (495) 500-55-50 для москвичей. Достаточно назвать ФИО, ответ на контрольный вопрос и номер вашей кредитки.

Оператор буквально за 2-3 минуты найдет вас в базе, после чего он озвучит процентную ставку по вашей карте.

Наконец, ставку можно проверить в договоре обслуживания. Страница с указанием условий пользования, как правило, расположена в самом конце договора после страницы с подписями сторон. Также иногда информацию по продукту размещают в разделе «Предмет договора».

В большинстве случаев администрация Сбербанка присваивает клиентам стандартную ставку — ту самую, что указана на официальном сайте Сбера в «Тарифах» по ссылке выше.

Поэтому проверить ставку можно и без входа в личный кабинет. Но иногда руководство компании принимает решение установить клиенту индивидуальную ставку.

В таком случае унифицированная «стандартная» информация на сайте вам не поможет.

Справка: если у вас подключен мобильный банк, у вас нет необходимости проверять все самостоятельно. Банк автоматически сообщает вам в смс, какая установлена ставка и какой нужно совершить платеж к отчетной дате.

От чего зависит процесс формирования индивидуальной процентной ставки?

Главный фактор — это статус заявки. О том, чем отличается предодобренное предложение от непредодобренного, мы говорили в пункте «Виды кредитных карт». Этот фактор влияет сильнее всего: без предодобренения ставка составляет в среднем 27,9% годовых, а с ним — 23,9%. Разница вполне ощутимая.

https://www.youtube.com/watch?v=A7Be9gHxR1Y

Но имеются и другие факторы:

- Кредитная история заемщика. Чем она лучше, тем выше шанс снижения процентной ставки;

- Уровень лояльности банка. Например, пользователи с зарплатными картами Сбербанка автоматически получают повышенную лояльность от банка. Те, кто пришел в организацию впервые, наоборот, получают пониженную лояльность;

- Уровень доходов. Чем он выше, тем меньше ставка и выше кредитный лимит;

- Статусность карточки. Владельцам голд-карт значительно чаще идут навстречу, нежели держателям классических кредиток. Про премиальный сектор и вовсе говорить не приходится.

Как начисляются проценты по кредитной карте Сбербанка?

Вот тут имеется один очень важный нюанс, о котором новые клиенты чаще всего не знают. Дело в том, что при окончании льготного периода, проценты начисляются на весь период задолженности. Многие клиенты думают, что отсчет начинается с даты окончания льготного периода. Однако, по-настоящему отсчет ведется с даты получения займа.

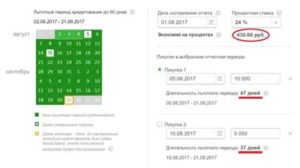

Расчет процентов по кредитной карте Сбербанка производится по следующей формуле:

(ставка/365/100)*сумма задолженности*длительность займа = итоговая сумма процентов

Далее эту сумму нужно прибавить к основному долгу. Получается актуальный баланс кредитки.

Пример расчета. Предположим, клиент Иванов пользуется классической кредитной картой без предодобрения — соответственно, процентная ставка по карточке составляет 27,9% годовых. Он взял в долг 20 000 рублей. С момента окончания льготного периода (50 дней) прошло 10 дней — это значит, что долг на Иванове висит уже 60 суток. Теперь считаем итоговую переплату по займу:

(27,9/365/100)*20 000*60 = 917 рублей

Получается, что нынешний долг Иванова составляет 20 000 + 917 рублей = 20 917 рублей.

Какие начисляются проценты по кредитной карты в случае просрочки?

В данном случае Сбербанк тоже не стал все усложнять: для всех типов карт реализован единый штраф за просроченный платеж. Он составляет 36% годовых.

Вопреки расхожему мнению, штрафная ставка годовых тоже считается не с даты возникновения самой просрочки, а с даты формирования задолженности.

Это значит, что ваш долг будет пересчитан по ставке 36% годовых с самого начала, с даты покупки или снятия наличных.

Поэтому допускать такое развитие событий ни в коем случае нельзя — столь резкое увеличение процентной ставки может больно ударить по кошельку.

Заключение

Кредитка — удобный финансовый инструмент, если быть к нему готовым. Все-таки банк ориентируется в первую очередь на прибыль, и бесплатное предоставление льготного периода не является главной целью банковских организаций. Ставка в стандартном варианте составляет от 23,9% годовых до 27,9%.

Однако, для премиальных клиентов реализованы отдельные ставки 21,9% годовых или даже бесплатное пользование ссудными деньгами (для держателей «Аэрофлот Signature». Проценты по кредитной карты в случае просрочки. В любом случае мы рекомендуем обращаться с кредиткой максимально аккуратно, т.к. за просрочки клиент должен платить по ставке 36% годовых.

Проценты по кредитной карте Сбербанка: размер в 2020, как узнать

Кредитная карта любого российского банка подразумевает начисление процентов. Заемщик пользуется предоставленной линией ссуды и за это уплачивает проценты согласно тарифам конкретной карточки. Предложения Сбербанка одни из самых выгодных по рынку. Если провести сравнение, его ставки оказываются выгодными, а лимиты выше среднего.

Проценты по кредитной карте Сбербанка начисляются по стандартной схеме — на сумму действующего минуса за каждый день существования долга. Если задолженности нет, тогда ничего платить не нужно. Кроме того, банк подключает к кредиткам льготный период, позволяющий использовать линию ссуды бесплатно. Все подробности — на Бробанк.ру.

Какой процент у кредитной карты Сбербанка в 2020 году

Есть несколько факторов, влияющих на размер процентной ставки. Если карточка выдана в рамках персонального предложения, ее условия обслуживания будут всегда лучше. Такие продукты стандартно предлагаются зарплатным клиентам и заемщикам, которые уже успешно пользовались другими продуктами Сбербанка.

Если же карточку оформляет стандартный заемщик, то здесь действуют обычные правила назначения процента. Для каждой кредитной карты из своего ассортимента Сбер установил индивидуальную ставку, которая и будет применяться.

https://www.youtube.com/watch?v=PO2pngm_7tQ

Сбербанк — один из немногих банков, который сразу указывает на фиксированный процент. Заемщик изначально знает, на каких условиях будет обслуживаться.

Подавляющее число банков применяют другой подход к проценту по кредитке — они указывают на диапазон, например, 20-30%. И по итогу одобрения могут дать карту как под 20%, так и под 25% или все 30%. То есть заявитель сам не знает, на каких условиях оформляет продукт. Со Сбербанком в этом плане удобнее.

Актуальные значения процентов

В ассортименте кредитных карт Сбербанка располагаются около десятка продуктов. Линейка устоявшаяся, видоизменяется редко. Некоторые моменты обслуживания могут периодически обновляться, но в целом кредитки остаются прежними.

Для начала рассмотрим классические предложения, которые являются массовыми. Это классические продукты со стандартным функционалом, именно их чаще других выбирают граждане.

Рассматривая проценты по кредитным картам Сбербанка, мы указываем ставки для обычного заемщика. То есть, если карта оформляется стандартно без персонального предложения банка.

- Классическая. Самая обычная кредитная карта с лимитом до 300 000 рублей. Ставка по ней — 25,9%. Обслуживание бесплатное.

- Золотая. Все аналогично Классической, ставка — 25,9%. Но по этой карте увеличен лимит на платежи и переводы. Обслуживание бесплатное.

- Классическая Подари жизнь. С подключение к благотворительной программе. Ставка обычная — 25,9%, обслуживание — 900 рублей ежегодно.

- Золотая Аэрофлот. С подключением системы накопления бонусных миль (они обмениваются на услуги Аэрофлота). Ставка — 25,9%, обслуживание — 3500 ежегодно.

- Моментум. Уникальное предложение с моментальной выдачей и лимитом до 600 000 рублей. И процентная ставка этой кредитной карты Сбербанка ниже обычной — 23,9%.

Золотая карта Аэрофлот Сбербанк

| Кред. лимит | 600 000Р |

| Проц. ставка | 23,9% |

| Без процентов | До 50 дней |

| Стоимость | 3 500 руб. |

| Кэшбек | Мили |

| Решение | До 2 дней |

Проценты по кредитной карте начисляются после окончания льготного периода.

Если сравнить с предложениями других банков, процентная ставка по кредитным картам Сбербанка оказывается невысокой. Например, по той же популярной Тинькофф Платинум ставка за безналичные операции — до 29,9%, за обналичивание — до 49,9%.

Но низкий процент Сбера объясняется его высокими требованиями к заемщикам. Это банк, который стремится сотрудничать только с предельно качественными клиентами, с хорошим доходом и положительной кредитной историей. Кроме того, для выдачи платежного средства нужно предоставить 2-НДФЛ и копию трудовой книжки.

Ставки по премиальным продуктам

Вниманию заемщиков предлагаются и премиальные кредитные карты, которые оснащаются дополнительными функциями. Они обладают повышенным лимитом, но и обслуживание пластика обходится заемщику дороже.

Ассортимент премиальных карт:

- Премиальная. С лимитом до 600 000 рублей и ценой обслуживания в 4900 рублей ежегодно. Ставка — 23,9%. Предоставляется повышенный алгоритм начисления бонусов Спасибо, в том числе 10% за покупки на АЗС и 5% за кафе и рестораны.

- Аэрофлот Signature. Карта с повышенным алгоритмом начисления бонусных миль. Банк дает 2 мили за каждые потраченные на покупки 60 рублей. Обслуживание стоит 12 000 в год, лимит — до 3 000 000 рублей, ставка самая низкая среди всех предложений — 21,9%.

Как видно, проценты по кредитным картам Сбербанка зависят от класса продукта. Но тут все относительно. Да, классические обходятся дороже в процентной части, но зато по Классической и Золотой вообще нет платы за обслуживание. А за премиальные придется раскошелиться.

Премиальная кредитка Сбербанк

| Кред. лимит | 3 000 000Р |

| Проц. ставка | 21,9% |

| Без процентов | До 50 дней |

| Стоимость | 4 900 руб. |

| Кэшбек | СПАСИБО |

| Решение | До 2 дней |

На просроченные платежи действует штрафная ставка в 36% годовых.

Как узнать процент по кредитной карте Сбербанка

Самый банальный метод — посмотреть в тарифы на обслуживание, которые вы получили при выдаче карточки в отделении банка. Если их нет, тогда можно зайти в Сбербанк Онлайн, открыть информацию по карточке и увидеть искомое значение.

https://www.youtube.com/watch?v=pMcgmswxEvU

При отсутствии доступа в интернет-банк остаются только классические методы. Можно узнать процентную ставку по кредитной карте, позвонив на горячую линию по номеру 900 или, посетив отделение банка с паспортом. Информация не секретная, предоставляется без проблем.

Как пользоваться кредиткой бесплатно

Все держатели кредитных карт Сбербанка могут пользоваться платежным средством бесплатно. Ко всем карточкам банк подключает дополнительную опцию — льготный период. В его рамках и можно пользоваться линией ссуды без уплаты процентов.

Как работает льготный период:

- Его размер — 50 дней с даты отчета. Эта дата указывается на конверте при выдаче карты, для каждого заемщика она индивидуальна. Фактически это дата выпуска пластика.

- Пользуетесь картой, совершаете любые безналичные покупки и платежи. При этом не забываете внести ежемесячный платеж, как положено.

- Закрываете весь долг полностью до окончания срока действия льготы.

- Если минуса в установленный день нет, банк не начисляет проценты.

По завершению действия одного периода тут же начинается следующий. Это многократная услуга, поэтому заемщик получает возможность всегда пользоваться кредиткой бесплатно.

Что важно знать о льготном периоде

Самое важное для заемщика — знать, когда начинается и заканчивается льгота. Информация об этом отражается в банкинге, также ее можно уточнить в офисе или по телефону горячей линии, номер — 900.

Каждый месяц Сбербанк заранее присылает клиенту СМС, в которой указывается размер минимального ежемесячного платежа и сведения по льготному периоду: когда он истекает, сколько нужно положить на счет, чтобы процентов не было.

Льготный период действует только на безналичные операции. Это покупки в магазинах и интернете, оплата каких-либо услуг через банкинг. Но если клиент совершает снятие наличных или переводит деньги на другие счета, за эти транзакции ставка назначается в любом случае.

В целом, Сбербанк предлагает выгодные условия обслуживания кредитных карт, ставки небольшие. А если еще и со льготным периодом “подружиться”, то можно вообще пользования линией ссуды бесплатно.

Источники информации:

- Сайт Сбербанка: Кредитные карты

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

rusanova@brobank.ru

Эта статья полезная?

Процент по кредитной карте Сбербанка

Какие существуют основные предложения безналичного кредитования, условия выдачи и какие начисляются проценты по кредитной карте Сбербанка. Именно этот вопрос мы и рассмотрим дальше.

Виды карт Сбербанка

- «МТС»;

- Классические;

- «Подари жизнь»;

- Золотая категория;

- Кредитки «Аэрофлот»;

- «Молодежные»;

- Мгновенные карты «Momentum»;

- Платиновые продукты.

Подробно рассмотрим каждую группу в разрезе: что же нам предлагает Сбербанк?

«МТС» карты

Различаются на Mastercard standard, Gold mastercard.

Master-card standard – это карточка партнёрской компании МТС. Цена обслуживания – 900 р. Ее предел по кредиту 15 – 600 тыс. р. Процентная ставка за пользование кредитом составляет 19-24%. При погашении лимита сроком 50 дней – проценты не взимаются.

https://www.youtube.com/watch?v=u6t2spyVCSQ

Включает в себя:

- 300 бонусов от компании – партнера;

- накопительная система скидок салонов «МТС».

Кредитка Master-card Gold (золотая) с лимитом – 600 тыс. р., при ставке 18-23% станет отличным вариантом для путешествий. Льготный “грейс” период по данной карточке может составлять до 50 дней. Ежегодная цена сервиса составляет 3500 р.

Дополнительные плюсы:

- накопительная система скидок салонов «МТС»;

- 600 бонусных рублей от компании – партнера.

Покупая, получайте бонусные баллы, которые пересчитываются в рубли. Потратить их можно в салонах партнерах «МТС».

Классические карты Visa Classic, Master-card Standard

Приобретая классическую, рублевую кредитку Сбербанка, вы получите средства в размере 15– 600 тыс. р. со льготным сроком – 50 дней. Процентная ставка по этому карточному продукту составляет до 25,9%, а обслуживание для клиентов бесплатное.

Карты «Подари жизнь» VISA GOLD и CLASSIC

Обе они рублевые и действуют три года. Получить в долг по ней можно до 15 – 600 тыс. р. Проценты не будут начисляться первые 50 дней. Классик предусматривает ставку 25,9%, имеет цену обслуживания – 900 р. При использовании «Золотой» кредитной карты проценты составляют 25%, при годовой стоимости – 0 р.

Кредитки напрямую связаны с партнерским фондом «Подари жизнь», оплачивая ими, вы участвуйте в благотворительности. 50% всей стоимости ежегодного обслуживания, а также 0,3% всех трат получат нуждающиеся.

Молодежные карты Master-card, Visa

Молодежные кредитки рассчитаны на пользователей 18 – 30 лет. Позволяют взять в кредит 3 – 200 тыс. рублей, имеют фиксированную ставку – 24%. Беспроцентный период составляет 50 дней, а цена обслуживания – 150 р. в год. Имеется возможность выбора персонального оформления.

Золотые карточки Visa и Master-card Gold

Таким кредитным продуктам предоставляют ограничение с 15 – 600 тысяч р. Льготный “Grace” период – 50 дней. По окончании этого времени ставка составит 25,9%. Обслуживание бесплатное. Включена опция «Спасибо» Сбербанка и акции «Visa», «Mastercard».

Кредитки «Аэрофлот» Visa Classic, Gold

Classic предлагает предел кредита – 600 тысяч р., со ставкой 25,9 – 33,9% и бесплатным периодом 50 дней. Цена годового обслуживания – всего 900 р. Карта этого типа имеет ставку 25,9%. Обслуживание с фиксированной ставкой, обойдется клиенту в 3500 р.

Благодаря партнерству с «Аэрофлотом», клиенты могут накапливать бонусы за израсходованные средства. За каждые 30 рублей, потраченных с карты, вам зачислят 1,5 рубля бонуса. При выпуске сразу получите тысячу бонусов. Расплатиться ими вы сможете в фирмах – участниках «Sky Team».

Карты моментальной выдачи Visa и Master-card

Это неименные кредитки, выдаются на руки клиенту в течение 15 минут. Лимит для них ограничивается пределом 120 тыс. р. Ставка составляет 25,9%, а льготный период – 50 дней. Плата за обслуживание не взимается.

Платиновые кредитные продукты

Platinum American Express – это карта имеет ограничение размером – 3 млн р. По ней устанавливаются фиксированные 17-22% годовых. Бесплатный период пользования деньгами – 50 суток.

Преимущества Platinum American Express перед прочими карточными продуктами Сбера:

- проект сбора бонусов и скидок с платежными сервисами American Express Selects;

- всемирная, круглосуточная функция «консьерж службы»;

- индивидуальная система самострахования, страхования родственников с фиксированным размером максимальной выплаты – один миллион рублей.

- сервис для путешествий, позволяющий посещать VIP/Бизнес классы аэропорта.

- карты имеют бесконтактную технологию оплаты покупок Visa PayWave.

Получение кредитной карты в Сбербанке

Первоначально требуется посетить профильного специалиста отделения банка для подачи письменного заявления.

Не забудьте взять с собой требуемые банком документы:

- заявление;

- удостоверение личности;

- справка о зарплате за последний год;

- трудовая книжка или справка с места работы.

Для подачи заявки подойдет и интернет-сервис Сбербанк Онлайн или официальная страница банка. На сайте Сбера вы сможете подробнее узнать о дальнейших действиях.

Уточните, по какой из предлагаемых кредитных карт проценты по окончании льготного периода будут начисляться в минимальном размере.

https://www.youtube.com/watch?v=tLN3FTZfTsg

Ваша заявка в Сбербанк будет рассмотрена в течение нескольких дней с уведомлением об одобрении или отказе (с указанием причин).

Кредитная карта Сбербанк: процентная ставка

Сегодня кредитная карта Сбербанк – это выгодный платежный инструмент для оплаты покупок за счет банка тогда, когда собственных средств не хватает. Однако потраченные средства нужно вернуть с процентами, что пугает заемщиков. В этой статье мы рассмотрим ставки по кредиткам и научимся рассчитывать суммы переплат по ним.

Пластиковые карты Сбербанка особенно востребованы у россиян. Дело не только в том, что это – привычный и проверенный банк для большинства населения.

Многообразие продуктов делает СБРФ первой опцией для тех, кто заинтересован в банковских продуктах: ипотека, потребительские кредиты, зарплатные проекты, дебетовые программы для молодежи, и – разнообразные кредитки. Именно они и станут предметом сегодняшнего разговора.

Как формируется процентная ставка?

Перед оформлением кредитки нужно твердо уяснить – указанной в рекламе процентной ставки вы не получите.

Как правило, указывается либо какой-то диапазон с минимальной и максимальной суммой для конкретного продукта, либо минимальный порог.

Например, если в рекламе вы видите кредитку MasterCard со ставкой от 23,5% до 27,5% годовых, значит, для каждого клиента будет установлен тариф в этом диапазоне – например, 24,3%.

И тут встает вопрос – как эта сумма формируется? Почему нельзя получить сразу минимальную ставку, которую указывают в рекламе? Дело в том, что величина процентов зависит от разных факторов. К ним относятся:

- Кредитная история клиента. Наличие, количество и серьезность просрочек сильно влияют на то, получите ли вы кредитку или нет. Единичные и небольшие задержки с выплатами сказываются редко. А вот крупный долг лишит вас возможности пользоваться заемными средствами. Но если вы исправно делали взносы, карту дадут – и даже понизят ставку.

- Наличие другого дохода, помимо официального. Это может быть стипендия, государственные выплаты, пенсии, а также, например, прибыль со сдачи квартиры в аренду – все это повысит ваши шансы и снизит ставки.

- Уровень дохода. Чем он выше, тем приятнее условия кредитования – в том числе и для пластиковых карт.

- Наличие непогашенных кредитов. Если вы взяли ипотеку в СБРФ и оплачиваете ее добросовестно, и при этом у вас остается достаточная часть ежемесячного дохода, вы можете рассчитывать на кредитку с индивидуальными условиями.

Меньший процент могут получить также и активные клиенты Сбербанка. Например, для тех, кто уже активно пользуется кредитной картой СБРФ, организация может предложить более выгодные условия – сниженные тарифы, больший лимит и т.д.

Виды кредитных карт

Клиенты главного российского банка пользуются несколькими видами кредиток. Среди них:

- Классическая – с лимитом до 600 тыс. рублей и ставкой от 25,9% до 33,9% годовых.

- Золотая – аналогична предыдущей, но с более высокой стоимостью обслуживания в связи с различными дополнительными услугами.

- Молодежная – для молодых людей в возрасте от 21 до 30 лет, оформляющих свою первую кредитку. Лимит по ней – до 200 тыс. рублей, ставка – 33,9% годовых.

- Моментальная – предодобренная карта, которую можно получить в день подачи заявки. Чтобы ее оформить, вам понадобится только паспорт. Но выдается она только действующим клиентам Сбербанка – организация уже имеет достаточные данные, чтобы выдать ее пользователю.

- Партнерские карты – продукты, выпущенные совместно с компаниями-партнерами СБРФ – например, Аэрофлотом. Получив ее, вы сможете копить бонусы за покупки и обменивать их на скидки.

- «Подари жизнь» — выпущенная совместно с одноименным фондом карта автоматически перечисляет небольшую сумму с каждой операции на благотворительность.

Как узнать свою процентную ставку?

Процент по кредитной карте устанавливается самим банком для каждого клиента, исходя из разных факторов – платежеспособности, КИ и т.д.

https://www.youtube.com/watch?v=4ys153Rvl2s

Есть несколько способов узнать назначенные вам проценты. Самый простой – заглянуть в договор, составленный при оформлении карты. В нем подробно расписана вся информация по продукту – льготный срок, процент от потраченной суммы для минимального платежа и, естественно, размер ставки.

Нет возможности найти договор? Есть и другие способы:

- Сбербанк Онлайн. Это личный кабинет СБРФ, доступный через интернет. Доступ к нему есть у владельцев пластиковых карт (как кредитных, так и дебетовых). Зайдите в банкинг под своим логином и паролем, и уже на главной странице вы увидите все имеющиеся карточки, счета и проценты по ним.

- По горячей линии. Найти ее номер можно на самой карточке или в договоре, а также на сайте финансовой организации, в личном кабинете или в приложении для смартфонов. Однако вам потребуется сообщить специалисту свои личные данные, реквизиты кредитки и секретное слово, необходимое для идентификации в системе.

- Прийти в отделение банка с паспортом и кредиткой. Там вам поможет операционист, который проведет ваши данные по системе организации и выдаст необходимую вам информацию.

Зная ставку, вы можете рассчитать свой ежемесячный платеж. Как? Расскажем далее.

Формула расчета процентов

Зная указанную в договоре ставку, вы можете рассчитать количество денег, которые вам необходимо вернуть банку. Для этого также потребуется знать точную сумму затрат, совершенных по карте – ее можно посмотреть в личном кабинете (на сайте или в приложении) или запросив выписку в банке или банкомате.

Рассмотрим пример. Вы пользуетесь кредитной картой Сбербанка со ставкой 26% годовых. Вы приобрели товар 10 дней назад на сумму 15 тыс. рублей. Проценты в год рассчитываются по формуле: СП = ( СЗ * % / 365 ) * ДЗ. В ней:

- СП – сумма начисляемых процентов;

- СЗ – размер задолженности на данный момент. Подразумеваются деньги, которыми вы воспользовались из лимита, предоставленного на карточку. Чем она больше, тем больше процентов придется заплатить;

- % — годовая процентная ставка;

- 365 – количество дней в году;

- ДЗ – дни задолженности. То есть количество дней, прошедших с момента использования предоставленных банком денег.

Как это выглядит на практике?

Различают два вида платежей. Минимальный – это сумма, которую потребуется внести за месяц использования карты, даже если вы не можете полностью вернуть деньги.

Как правило, его устанавливает банк, и во многих он составляет всего 5% от потраченных денег. Этим платежом вы подтверждаете, что помните про долг и собираетесь его выплатить.

Иногда минимальный платеж устанавливается в виде конкретной суммы.

Основной платеж по кредитке – то есть проценты, — рассчитывается на основе годовой ставки после истечения льготного периода. Они насчитываются на потраченную из установленного лимита сумму. Здесь действует указанная выше формула: (15 000 * 26/100)/365*10 = 106,8 рублей.

Если у вас кредитка с льготным периодом, то проценты по ней будут начисляться после окончания этого периода – в разных банках он может составлять от 30 до 100 дней, а значит расчет по ним ведется со дня окончания бесплатного использования средств.

Дополнительные платежи

Стоит учесть и такой параметр, как дополнительные платежи.

Они могут взиматься за снятие наличных с кредитки (этого делать, кстати, не рекомендуется – как раз из-за комиссий), за платные СМС-оповещения и/или годовое обслуживание (как правило, эта сумма взимается каждый месяц). Так, если стоимость обслуживания – 900 рублей в год, то в месяц банк будет снимать по 75 рублей, которые и добавляются к обязательному платежу.

Но на дополнительных платежах можно сэкономить – например, пользуясь бесплатным мобильным предложением банка для проверки операций по карте или оформив пластик с бесплатным обслуживанием.

Выгодна ли кредитная карта Сбербанк? На этот вопрос сложно ответить однозначно. Однако можно научиться пользоваться ей с умом. Для этого не нужно быть сотрудником банка: достаточно знать свою процентную ставку и то, как рассчитывается ваш ежемесячный платеж. Так вы гда не останетесь должны банку и не переплатите по процентам. Правда и мифы о деньгах в

Какой процент установлен по кредитной карте Сбербанка: годовые ставки и условия в 2021 году

Одним из наиболее популярных карточных продуктов в Сбербанке является кредитка. С ее помощью клиент может компенсировать нехватку средств в нужный момент, сделать дорогостоящую покупку, оплатить учебу и т.д. Поэтому, оформляя этот продукт, большинство клиентов интересует вопрос, какой процент по кредитной карте Сбербанка.

Стандартные ставки по кредиткам

В Сбербанке существует несколько типов карт, с установленным кредитным лимитом, каждая из которых имеет свою процентную ставку.

| Наименование кредитки | Процентная ставка |

| Классическая | 25,9% |

| Золотая | 25,9% |

| Премиальная | 23,9% |

| Классическая Аэрофлот | 25,9% |

| Аэрофлот Signature | Только с предодобренным предложением |

| Аэрофлот Золотая | 25,9% |

| Подари жизнь классическая | 25,9% |

| Подари жизнь Золотая | 25,9% |

Ставки по предодобренным предложениям

Помимо выдачи карт с финансовым лимитом клиентам, которые не имеют сложившейся истории взаимоотношений с банком, Сбербанк предлагает специальные условия для своих постоянных клиентов. Такими специальными условиями является предложение по оформлению кредитки с предодобренным лимитом по сниженной процентной ставке.

Условия по предодобренным предложениям:

- Ставка по кредитной карте Премиальная и Аэролот Signature – 21,9%;

- Для остальных кредитных продуктов ставка по специальным предложениям составляет 23,9%.

Правила льготного периода

Для своих кредитных карт Сбербанк дает возможность не платить проценты за использование лимита в течение льготного периода пользования средствами.

Данный период действует для оплат по карточке в магазинах и торговых центрах, а также для удержания годовой комиссии по пластику.

Не распространяется действие льготного периода на снятие наличных средств с карточки в банкомате, а также переводы и операции в казино и тотализаторах.

https://www.youtube.com/watch?v=cxlPIqZPsXU

Чтобы не допустить просрочку по обязательному ежемесячному платежу, держатель кредитки должен понимать, как происходит расчет льготного периода и когда наступает срок обязательного платежа.

Непосредственно льготный период по карточке – это срок, не превышающий 50 дней, который складывается из отчетного периода (30 дней), а также периода внесения платежа (20 дней).

Отчетный период – это период, в течение которого держатель кредитки осуществляет покупки с использованием карточки. Его отсчет определяется для каждого пользователя индивидуально. По его завершению банк формирует отчет, в котором определяется количество операций и сумма платежей в течение прошедшего периода.

После этого для пользователя действуют еще 20 дней, на протяжении которых он может внести обязательный платеж и проценты по займу. Таким образом, минимально возможным льготным периодом по карточке будут 20 календарных дней, а максимально возможным – 50 дней.

Подробнее о льготном периоде по процентам читайте наш предыдущий материал.

Можно ли снизить процентную ставку

Процентная ставка по кредитной карте от Сбербанка не может быть снижена просто по запросу клиента. Как правило, более низкие проценты банк предлагает лояльным пользователям, получающим заработную плату в Сбербанке либо использующим несколько различных продуктов.

Поэтому, для снижения процентов по кредитной карте Сбербанка клиенту нужно использовать такие методы:

- Если у него уже есть оформленная на стандартных условиях карточка, то можно перевести в банк получение заработной платы, пенсий, социальных пособий и других выплат.

- Открыть в банке депозит, выполнять переводы через Сбербанк, выпустить дебетовый пластик, на который будут регулярно зачисляться средства.

- Внимательно следить за новостями Сбербанка. Периодически фин.учреждение проводит разнообразные акции и объявляет специальные предложения, которые дают возможность оформить кредитку по сниженным процентным ставкам.

- Обратиться в банк с предложением предоставить какое-либо имущество в качестве обеспечения по действующему займу в обмен на снижение процентной ставки. На подобные действия банк соглашается редко, но не исключено, что может пойти на встречу.

Что будет с процентом при просрочке

Как и для любого кредитного продукта в Сбербанке, в случае несвоевременного внесения платежей и процентов по карте, к клиенту будут применяться штрафные санкции.

Размер процентной ставки в таком случае составит 36 процентов годовых. Причем, действовать данная ставка начнет не с момента возникновения просроченного платежа у клиента, а с даты, когда была совершена покупка либо сняты наличные в банкомате. Поэтому клиент должен очень внимательно следить за выполнением собственных обязательств по внесению обязательного ежемесячного платежа.

За что еще нужно платить

Помимо самой процентной ставки, которую оплачивает держатель кредитного пластика Сбербанка, существуют тарифы за предоставление других сервисов по карточке. Сколько расходов будет нести клиент, зависит от класса карты.

Важно знать! В Сбербанке есть ряд специализированных кредитных продуктов (Аэрофлот, Подари жизнь), которые имеют дополнительную тарификацию. Они выдаются держателям для решения определенных задач.

Расходы по классической кредитной карте:

- перевыпуск карты в случае ее утери – 150 рублей;

- снятие наличных в банкоматах Сбербанка – 3 процента от суммы, не менее 390 рублей; в АТМ других банков – 4% от суммы, минимум 390 рублей;

- запрос баланса в АТМ другого банка – 15 рублей за операцию;

- получение выписки по кредитке в банкомате – 15 рублей.

Затраты по золотой карте с кредитным лимитом аналогичны классической, но комиссия за перевыпуск пластика не взымается.

Расходы по классической кредитной карте Аэрофлот соответствуют стандартной кредитке, дополнительно банк удерживает 900 рублей за ежегодное обслуживание пластика.

https://www.youtube.com/watch?v=3sUziQcoBcE

Обслуживание золотой кредитки Аэрофлот обойдется ее держателю в 3500 рублей ежегодно.

Кредитная карта «Подари жизнь» дополнительно предполагает удержание определенного процента от покупок в фонд «Подари жизнь». Туда же единоразово будет удержано 50 процентов от суммы, уплаченной за первый год обслуживания пластика.

Премиальная карта с установленным кредитным лимитом не предполагает удержания процентов за снятие наличных в банкоматах. Значимой статьей ежегодных расходов будет плата за обслуживание, которая составляет 2450 рублей.

Кредитка Аэрофлот Signature является наиболее дорогой в обслуживании. Помимо процентной ставки за использование кредитных средств и комиссии за снятие наличных в банкоматах, держатель данного пластика ежегодно должен оплачивать 12 тысяч рублей за обслуживание в банке.

Внимание! С подробными тарифами по каждому типу кредитных карт можно ознакомиться по этой ссылке.

Несмотря на то, что кредитка является удобным инструментом, оформлять ее, не понимая условий, не рекомендуется.

Только зная, какой процент взимает Сбербанк по кредитной карте, ее держатель сможет оценить собственные возможности и принять решение о возможности оформления продукта.

В противном случае при выходе клиента на просрочку ставка будет увеличена, что негативно скажется на дальнейшем погашении кредитной задолженности клиентом и его взаимоотношениях с кредитно-финансовым учреждением.

Если статья оказалась полезной, ставьте лайк, а также подписывайтесь на нашу страницу!

На нашем портале можно мгновенно оформить беспроцентный займ на карту Сбербанка онлайн – с помощью формы, расположенной в правом нижнем углу экрана.

Сравнить условия в других банках

Вы можете сравнить условия по кредитным картам ниже: