Кредиты для клиентов, которые являются участниками зарплатного проекта банка ВТБ 24, отличаются в выгодную сторону от предложений, доступных на стандартных условиях.

- Особенности кредита для держателей зарплатных карт

- Условия потребительского кредита в ВТБ 24 для зарплатных клиентов

- Базовые условия кредитования

- Можно ли снизить процентную ставку до 7,9% в год?

- Как получить кредит для зарплатных клиентов банка ВТБ?

- Специальные возможности

- Страховка

- Как гасить кредит физическому лицу?

Благодаря тому, что зарплата регулярно приходит на карту банка, у клиента нет никаких проблем с получением кредита, в том числе без посещения отделения.

Он может быть уверен в том, что кредит будет одобрен, на сто процентов, а банк заранее может рассчитать доступную для займа сумму.

Кроме этого, держатель такой карты должен предоставлять значительно меньше документов, если захочет воспользоваться кредитным предложением: понадобится только паспорт и страховое свидетельство.

Максимальная сумма кредита для держателя карты – 5 миллионов рублей, тогда как простые граждане могут рассчитывать лишь на 3 миллиона. Для зарплатных клиентов действуют следующие кредитные условия:

- Срок выдачи – от 6 до 84 месяцев.

- Возможность занять сумму от 100 тысяч до 5 миллионов рублей.

Процентная ставка варьируется, узнать ее можно из таблицы ниже.

| Сумма в рублях | Со страховкой | Без страховки |

| 100 000 — 499 999 | 11,7% | от 13% до 19,9% |

| 500 000 — 5 миллионов | 10,9% | от 13% до 19,9% |

Если вы активно используете кредитную мультикарту, имеющую опцию «Заемщик», процентная ставка будет снижена до 7,9%.

Для простых граждан без зарплатной карты действуют следующие условия:

- Срок кредита от 6 до 60 месяцев

- Максимальная сумма три миллиона

Размер процентной ставки можно узнать из таблицы.

| Сумма в рублях | Со страховкой | Без страховки |

| 100 000 — 499 999 | 11,7% | от 13% до 19,9% |

| 500 000 — 3 миллиона | 10,9% | от 13% до 19,9% |

При наличии кредитной мультикарты предложение аналогично.

Если вы взяли наличными потребительский кредит, уменьшить по нему процентную ставку возможно, для этого потребуется оформить кредитную мультикарту ВТБ 24. Обязательно тратить с этой карты предусмотренную сумму, чтобы банк видел, что вы активно ей пользуетесь. Потребуется выполнить следующие действия:

- Оформить карту, предусматривающий беспроцентный период займа на 101 день.

- Включить опцию «Заемщик».

- Оплата в магазинах этой картой поможет экономить на процентах по кредиту.

Сумма покупки от 5000 до 15000 даст скидку в 0,5%, приобретение товаров или услуг на 15 000-75000 снизит проценты на 1%, от 75 000 – на 3%. Таким образом, если тратить с карты более 75 000 в месяц. Процентная ставка снизится на 3%, а годовой процент – на 7,9%, ежемесячный платеж также уменьшится.

Стоит обратить внимание на то, что график платежей изменен не будет, снизится только их размер. Кроме этого, скидка не может превышать 5000 рублей в месяц.

Для получения кредита наличными в банке ВТБ 24 потребуется предпринять следующие действия:

- Обратиться в банк, оставив онлайн-заявку на сайте.

- Дозвониться по телефону 8-800-100-24-24 и оставить заявку на кредит устно.

- Посетить любое отделение банка и подать заявление письменно.

От вас потребуется собрать все требуемые банком документы, паспорт, СНИЛС, 2 НДФЛ. Рассмотрение заявки занимает от 1 до 3 дней, после этого с вами свяжется сотрудник банка и уведомит о принятом кредитным отделом решении. Получение кредита происходит в офисе банка.

- Требования к заемщику

- Специальные возможности

- Страховка

- Кредиты в ВТБ 24 зарплатным клиентам

- Подробнее про кредиты зарплатным клиентам ВТБ 24

- Какие кредиты подходят?

- Требования

- Условия

- Как получить кредит зарплатному клиенту ВТБ 24?

- Погашение кредита

- Преимущества и недостатки кредитов зарплатным клиентам

- Кредит ВТБ для держателей зарплатных карт 2020: условия, ставки, калькулятор

- Кредит ВТБ для держателей зарплатных карт в 2020 году

- Процентная ставка

- Как снизить ставку при помощи Мультикарты ВТБ

- Как получить кредит ВТБ для зарплатных клиентов

- Кто может оформить кредит

- Какие документы нужны для получения кредита в банке ВТБ

- Можно ли взять кредит ВТБ без страховки

- Какие бывают виды страховых программ

- Дополнительные возможности

- «Кредитные каникулы»

- «Льготный платеж»

- Как погашать займ

- Как погасить кредит досрочно?

- Выводы: плюсы и минусы кредитов ВТБ для зарплатных клиентов

- Кредит для зарплатных клиентов ВТБ: условия и ставки в 2020 году

- Кредитная карта ВТБ для зарплатных клиентов

- ВТБ кредит зарплатным клиентам калькулятор

- Кредит в ВТБ 24 для зарплатных клиентов: виды и условия оформления

- Кредитные программы для зарплатных клиентов и условия по ним

- Быстрый

- Крупный

- Удобный

- Ипотечный бонус

- Необходимые документы

- Порядок оформления

- Почему ВТБ может отказывать зарплатному клиенту в кредите?

- Привилегии в ВТБ для зарплатных клиентов в сфере кредитования

Требования к заемщику

Банк предъявляет несложные требования к заемщикам, поэтому взять кредит может большинство граждан РФ. Подходить нужно по следующим условиям:

- Являться гражданином России.

- Иметь прописку в любом городе, где есть отделение банка.

- Иметь постоянное место работы, потребуется справка о доходах.

- Средняя зарплата в месяц не должна быть ниже 15 000 рублей.

Для получения кредита нужны следующие документы:

- Паспорт.

- СНИЛС.

- Справка о доходах за последние полгода.

- Если вы собираетесь занимать больше 500 000 рублей, потребуется трудовая книжка.

Если вы являетесь держателем зарплатой карты, то требования к документам значительно снижаются, достаточно принести только СНИЛС и паспорт. Если вы работаете без договора или трудовой книжки, у вас все равно остается возможность оформить кредит. Разница заключается только в сумме: при таких условиях вам выдадут не больше 500 000 рублей.

Специальные возможности

При невозможности погасить кредит вовремя заемщик может снизить ежемесячный платеж или изменить дату выплаты. Сделать это возможно при выборе дополнительных услуг в момент заключения договора.

Льготный платеж позволяет уменьшить размер первых платежей по кредиту, при этом основной долг затронут не будет. Первые три платежа состоят только из процентов, в них не входит основной долг.

Это бесплатная услуга, и выбрать ее можно в момент оформления кредита.

https://www.youtube.com/watch?v=VvoIu2CrrQg

Кредитные каникулы – это еще одна удобная опция для клиентов ВТБ 24. Она позволяет пропускать любой плановый платеж раз в 6 месяцев. Воспользоваться ей можно только после того, как прошло полгода минимум с момента первой выплаты.

Функция недоступна, если до окончания кредита остается 3 месяца. При использовании данной возможности срок кредита будет сдвинут, а пропущенный платеж перенесут на следующий месяц.

Для того чтобы воспользоваться услугой, нужно активировать ее через колл-центр.

Страховка

Беря кредит, заемщик имеет право купить страховой пакет, застраховать жизнь или здоровье. В этом случае при смерти заемщика или его временной потери трудоспособности выплачивать кредит будет страховая компания.

Можно предпринять меры, защищающие интересы клиента при потере работы. Страховая компания предлагает несколько вариантов сотрудничества, подробности можно узнать в отделении банка.

Услуга является дополнительной и не является обязательной, поэтому от страховки клиент банка вправе отказаться.

Каждый месяц нужно вносить на счет равные платежи, банк будет списывать их с карты автоматически. После того как кредит будет выдан, клиенту выдают специальную карту, однако если вы являетесь держателем другой карты ВТБ 24, например, зарплатной, деньги могут списываться и с нее. Робот проверяет все счета клиента в банке, снимая нужную сумму каждый месяц.

Кредиты в ВТБ 24 зарплатным клиентам

Зарплатные клиенты банка ВТБ 24 могут рассчитывать не только на качественное обслуживание, но и на некоторые привилегии.

Так, например, данная категория клиентов может получить кредит на более выгодных условиях, чем физические лица, не успевшие присоединиться к зарплатному проекту.

А как оформить кредит зарплатному клиенту, и на какие именно условия можно рассчитывать, подробно рассмотрим в нашей статье.

Подробнее про кредиты зарплатным клиентам ВТБ 24

На наиболее выгодные условия кредитования могут рассчитывать именно держатели зарплатных карт данного банка.

Для этой категории заемщиков постоянно разрабатываются специальные программы лояльности, подразумевающие не только снижение ставок, но и увеличение максимальной суммы кредита.

А так же зарплатные клиенты могут рассчитывать и на более упрощенную процедуру оформления кредитного продукта.

Стоит отметить и быстроту рассмотрения кредитных заявок банком. Так, если срок рассмотрения заявок от обычных клиентов может растянуться до 3 дней, то зарплатные клиенты могут получить решение в день обращения в отделение банка.

А в случае получения положительного решения, одобренную сумму не придется долго ждать. Деньги будут выданы сразу.

Какие кредиты подходят?

ВТБ 24 предлагает своим клиентам различные продукты кредитования. К наиболее востребованной категории кредитов относятся кредиты наличными.

В рамках этого направления держателям зарплатных карт банк предлагает следующие кредитные предложения:

- «Крупный»;

- «Удобный»;

- «Ипотечный бонус».

Кредит «Крупный» подойдет тем клиентам, которые хотят оформить в кредит большую сумму от 400 тыс руб. Данный банковский продукт не является целевым. А соответственно, полученные денежные средства можно расходовать в любых направлениях без необходимости подтверждения целевого использования средств.

Кредит «Удобный» не предполагает таких больших размеров кредитования. А соответственно, подойдет для заемщиков, рассчитывающих на получение более скромных сумм. В рамках данного предложения полученные средства также могут использоваться на любые нужды.

Кредит «Ипотечный бонус» предназначен для заемщиков, выплачивающих ипотеку. В рамках данного предложения можно оформить кредит на любые нужды под низкую процентную ставку. Причем абсолютно не важно, в каком именно банке была оформлена ипотека. Главное чтобы этот банк был российским.

https://www.youtube.com/watch?v=HkgBbtFPvuE

Также зарплатные клиенты могут рассчитывать на получение и других видов кредитов. Это может быть как ипотечное кредитование с пониженной ставкой, автокредитование, так и рефинансирование кредитов других банков.

Кроме того, зарплатные клиенты могут подключить к своей карте овердрафт или оформить кредитную карту.

Требования

При оформлении кредитов ни один банк не может обойтись без предъявления своих требований. Причем эти требования предъявляются не только к самим заемщикам. Каждая кредитная организация может запрашивать и свой перечень документов.

Для заемщиков, относящихся к категории зарплатных клиентов, предъявляются стандартные требования. Основным, конечно же, является участие в зарплатном проекте и получение зарплатных перечислений на карту не менее 3-х месяцев. Но помимо этого заемщик должен являться гражданином РФ и иметь регистрацию в том регионе, в котором расположен банк.

К необходимым документам относятся только паспорт и СНИЛС. В некоторых случаях банком могут быть запрошены и дополнительные бумаги. Так, допустим, при оформлении кредита свыше 500 тыс. руб. понадобится еще предоставить заверенную копию трудовой книжки.

Стоит также заметить, что заемщикам, относящимся к категории зарплатных клиентов, нет необходимости подтверждать свои доходы.

Учитывая, что их заплата поступает на счет, открытый в этом же банке, кредитный менеджер может сам посмотреть уровень доходов. А поэтому, для корректной оценки платежеспособности заемщика банку не потребуются никакие справки с организации, в которой трудоустроен клиент.

Условия

Сроки кредитования являются одним из определяющих моментов выгодности банковских займов. А особенно это имеет значение при больших суммах. Ведь чем больше заемщик берет у банка, и чем меньше срок кредитования, тем большую сумму придется отдавать ежемесячно для погашения задолженности по кредиту.

В рамках наличного потребительского кредитования договор с банком может быть заключен на срок от полугода до 5 лет. На больший срок можно рассчитывать при оформлении целевых кредитов (ипотека, автокредитование).

Процентные ставки для зарплатных клиентов могут варьироваться в зависимости от выбранного кредитного предложения, ну и, конечно же, личных параметров клиента таких, как платежеспособность, кредитная история, оформление страхового полиса по кредиту и прочих.

Минимальный уровень ставки в зависимости от продукта кредитования может быть установлен следующий:

- Кредит «Крупный» – от 15%;

- Кредит «Удобный» — от 16%;

- Кредит «Ипотечный бонус» — от 13,5%.

Доступные суммы кредитования также зависят от конкретного кредитного предложения банка. Самую большую сумму можно получить при оформлении таких кредитных продуктов как «Крупный» или «Ипотечный бонус». В рамках данных продуктов зарплатным клиента доступна сумма от 400 тыс руб до 5 млн руб.

А вот при оформлении кредита «Удобный» уже не придется рассчитывать на внушительные суммы. Так, в рамках этого продукта предполагается кредитование в объеме от 100 тыс руб до 399,999 тыс руб.

Но зато, учитывая небольшую сумму кредита, не придется переживать о большом ежемесячном платеже. Небольшая сумма кредитного займа обеспечит заемщику достаточно комфортные условия оплаты ежемесячных платежей.

К прочим условиям кредитования можно отнести такие моменты, как возможность оформления кредита до 2 млн. руб. без поручителей, отсутствие комиссий за выдачу кредита, досрочное погашение займа без наложения банком штрафов.

Также для зарплатных клиентов, ровно, как и для обычных заемщиков, доступно оформление страховки на кредит. Такое приобретение обезопасит заемщика от рисков образования задолженности по кредиту в таких случаях, как потеря работы, трудоспособности или даже в случае гибели заемщика.

https://www.youtube.com/watch?v=gSac4PwShDc

Для сохранения положительной кредитной истории и предотвращения начисления штрафных санкций банком также предлагаются и дополнительные услуги. Если у клиента нет возможности внести 3 первых платежа, он может воспользоваться услугой «Легкий платеж».

В рамках данного предложения клиенту в первые 3 месяца не придется гасить основную сумму долга, а понадобится только внести сумму равную размеру начисленных процентов. Но стоит учитывать, что подключить эту услугу можно только при оформлении кредита.

Кроме того, заемщики могут пользоваться «Льготными каникулами». В рамках данной услуги клиент может раз в год пропустить плановый платеж по кредиту.

Но воспользоваться такой ценной опцией можно только не ранее полугода своевременных платежей и не позже 3 месяцев до закрытия кредита. Для того чтобы подключить «Льготные каникулы» необходимо обратиться в офис банка.

Как получить кредит зарплатному клиенту ВТБ 24?

ВТБ 24 является современным банком, стремящимся обеспечить своим клиентам максимальный комфорт. И именно поэтому банк предлагает заемщикам сразу несколько способов получения кредита.

К таким способам относятся:

- Дистанционный;

- В отделении банка.

Дистанционный вариант предполагает, что заемщик сначала, воспользуется удаленными сервисами самообслуживания банка для подачи заявки (сайт банка, личный кабинет, банкомат или номер горячей линии). И только потом, после получения положительного решения, направляется в офис с документами для подписания кредитного договора и получения денежных средств.

А вот во втором случае порядок действий немного меняется. Заемщику с подготовленным пакетом документов потребуется обратиться в отделение банка и уже на месте заполнить заявку на кредит. При одобрении заявки можно будет получить деньги.

Погашение кредита

После получения кредита вам останется только вовремя вносить денежные средства на счет, указанный в кредитном договоре, в соответствии с графиком платежей. Оплата кредита возможна как без комиссий, так и с взиманием комиссий.

К способам, не предполагающим удержание дополнительных сумм, относятся внесение средств через отделения банка ВТБ 24, его банкоматы и терминалы, а также через личный кабинет ВТБ 24-Онлайн.

А вот при перечислении средств другими способами (через сторонние банки, банкоматы и платежные терминалы, а также через сервис «Золотая Корона») будьте готовы, что вам придется оплатить комиссию.

Также не стоит забывать о том, что всегда можно погасить всю сумму кредита или его часть досрочно. Причем банк не потребует с вас за это никаких дополнительных комиссий.

Для досрочного погашения кредита вам потребуется выполнить следующие действия:

- Позвонить по номеру 8 (800) 100-24-24 и сообщить оператору о своем желании погасить кредит или его часть досрочно, и специалистом банка будут внесены соответствующие изменения в условия выплаты кредита;

- Внести вовремя сумму досрочного платежа.

Чтобы не возникло проблем с банком, платеж желательно вносить на счет заранее. Ведь при перечислении средств могут происходить разного рода задержки. А запоздалое поступление денег на счет может испортить кредитную историю и привести к начислению штрафных санкций.

Преимущества и недостатки кредитов зарплатным клиентам

Исходя из выше сказанного, можно подвести итоги. Клиенты банка, получающие зарплату на карту ВТБ 24, несомненно, получают колоссальное преимущество перед обычными заемщиками.

К плюсам кредитования данной категории заемщиков можно отнести:

- Широкий выбор кредитных предложений, подпадающих под программу кредитования для зарплатных клиентов;

- Возможность оформления в кредит большой суммы;

- Низкие процентные ставки;

- Упрощенная процедура рассмотрения заявок и оформления кредита;

- Выдача кредита без комиссионных сборов;

- Удобное управление кредитом через удаленные сервисы самообслуживания;

- Возможность досрочного погашения.

А вот недостатков не так много, как преимуществ. А точнее, можно выделить один минус. Исходя из отзывов клиентов и политики банка, получить кредит на внушительную сумму довольно проблематично даже для зарплатных клиентов. Это не значит, что в ответ на заявку заемщика обязательно придет отказ.

https://www.youtube.com/watch?v=9QBqe7dGiys

Но вот одобрение банком более низкой суммы кредита или изменение сроков кредитования в большую сторону имеет место быть. Подобные меры имеют свое обоснование и обычно связаны с сомнениями банка, что заемщик сможет потянуть ежемесячный платеж по кредиту.

Кредит ВТБ для держателей зарплатных карт 2020: условия, ставки, калькулятор

Кредиты ВТБ, которые банк предлагает в 2020 году зарплатным клиентам (держателям зарплатных карт), сегодня имеют более выгодные условия, чем те займы, что получают люди «с улицы». Разберем, кто может получить деньги, как оформить займ и какие для этого нужны документы. Калькулятор поможет рассчитать платеж и сумму переплаты.

Сегодня у ВТБ есть несколько видов кредитных программ для различных категорий клиентов. Это:

1. Стандартные условия;

2. Для зарплатных клиентов;

3. Владельцам Мультикарты ВТБ;

4. Для пенсионеров.

(Их полный обзор смотрите здесь)

Для каждой категории заемщиков предусмотрены различные процентные ставки и условия – максимальные срок и сумма.

В этом обзоре корреспонденты сайта 10bankov.net подробно остановятся на программе кредитования для держателей зарплатных карт банка ВТБ, то есть тех, может получить деньги на более выгодных условиях.

Мы разберем, какие требования ВТБ предъявляет к зарплатным клиентам, как оформить кредит, и какие для этого нужны документы.

Кредит ВТБ для держателей зарплатных карт в 2020 году

Для зарплатных клиентов в банке ВТБ сегодня действуют льготные условия получения потребительских кредитов. Для них действует специальная «корпоративная программа».

Процентная ставка

| Сумма | Со страховкой | Без страховки |

| до 1 млн | 8,9% – 12,2% | 12,9% – 17,2% |

| от 1 млн | 8,9% – 10,2% | 12,9% – 14,9% |

Рассчитайте платеж и переплату на кредитном калькуляторе

Как снизить ставку при помощи Мультикарты ВТБ

Сегодня у зарплатных клиентов ВТБ есть возможность самостоятельно снизить процентную ставку по потребительскому кредиту.

Для этого надо оформить Мультикарту ВТБ (дебетовую или кредитную) и тратить с нее в месяц определенную сумму. Чем больше вы будете расходовать денег, тем выше будет скидка к процентной ставке.

Сделать это довольно просто:

- Оформите Мультикарту ВТБ (дебетовую или кредитную);

- Подключите опцию «Заемщик» в ВТБ-Онлайн или по телефону;

- Расплачивайтесь картой и экономьте на платежах по кредиту.

Скидка к процентной ставке по кредиту зависит от вида Мультикарты (Дебетовая или Кредитная), а также суммы покупок в месяц

| Сумма покупок в мес. | Дебет. | Кредит. |

| 5-15 тыс. | -0,25% | -0,5% |

| 15-75 тыс. | -0,5% | -1% |

| от 75 тыс. | -1,5% | -3% |

Работает это по следующему принципу.

Допустим, вы тратите на покупки по Кредитной Мультикарте ВТБ больше 75 000 рублей в месяц.

В результате ставка по кредиту снижается на 3 процентных пункта. Соответственно уменьшается и размер ежемесячного платежа.

При этом график платежей НЕ меняется. Вы расплачиваетесь картой, банк пересчитывает ставку и платеж по кредиту каждый месяц. А затем возвращает разницу на вашу карту до конца следующего месяца.

Величина скидки по кредиту при использовании Мультикарты не может превышать 5 000 рублей в месяц.

Смотрите, какие ставки по кредитам в Альфа-Банке. Подробнее →

Как получить кредит ВТБ для зарплатных клиентов

Если вы являетесь зарплатным клиентом ВТБ, то оформить потребительский кредит можно всего за один визит в банк. Для этого надо:

1 Подать заявку любым удобным для вас способом:

- на сайте банка;

- позвонить в Центр телефонного обслуживания 8 (800) 100-24-24 и подать заявку по телефону;

- обратиться в любое офис ВТБ.

2 Получить предварительное одобрение заявки. Оно придет через SMS в течение нескольких минут.

3 Принести в банк необходимые документы. Их необходимо предоставить в отделение, которое вы указали при заполнении Заявки.

4 Подписать кредитный договор.

5 Получить деньги. Их переведут на вашу дебетовую карту.

https://www.youtube.com/watch?v=gUAOIo1BnfU

По зарплатным клиентам решение и выдача займа могут быть произведены за один визит в офис банка.

Не подходит? Смотрите ставки кредитов в Россельхозбанке. Подробнее →

Кто может оформить кредит

Банк ВТБ предъявляет довольно простые требования к потенциальным заемщикам:

- Гражданство Российской Федерации;

- Постоянная регистрация в любом регионе присутствия банка;

- Общий трудовой стаж от 1 года;

- Среднемесячный доход не менее 15 тыс. руб.

Какие документы нужны для получения кредита в банке ВТБ

О тех, кто получает зарплату на карту ВТБ, в банке знают практически все. А потому зарплатным клиентам на придется собирать много справок. Достаточно предоставить в банк только:

- Паспорт гражданина РФ;

- СНИЛС.

Подтверждать доход справкой 2-НДФЛ, а также приносить в банк копию трудовой книжки зарпланым клиентам ВТБ не требуется.

Не устраивает? Смотрите ставки кредитов в Сбербанке. Подробнее →

Можно ли взять кредит ВТБ без страховки

При оформлении займа в банке ВТБ предлагают заключить договор страхования. Но можно получить кредит и без страховки.

В банке утверждают, что отказ от страхования не повлияет на принятие решения о выдаче кредита. Заключение договора страхования является добровольной услугой, которая позволит клиенту обезопасить себя и своих близких от непредвиденных жизненных обстоятельств.

Однако, надо помнить, что отказ от страховки во время оформления займа или уже во время погашения кредита автоматически увеличивает процентную ставку.

Какие бывают виды страховых программ

Клиенты, оформляющие потребительский займ, могут заключить договор страхования жизни и здоровья заемщиков «Финансовый резерв». В чем может быть польза страховки:

✓При травме или госпитализации у вас будут средства для оплаты платежей по кредиту.

✓При полной нетрудоспособности или уходе заемщика из жизни кредит погашается за счет страховой выплаты.

✓Положительная разница после погашения будет доступна вам и вашим близким для поддержания привычного образа жизни. Например, ваша страховая сумма 1 млн руб. и остаток задолженности на момент страхового случая 620 тыс. руб. 1 000 000 ₽ — 620 000 ₽ = 380 000 ₽.

Срок страхования равен сроку действия кредитного договора.

Смотрите также условия кредита наличными в Райффайзенбанке →

Дополнительные возможности

Если при погашении кредита ВТБ у заемщика возникли сложности, то он может перенести дату очередного платежа или снизить его размер. Для этого надо подключить при оформлении займа дополнительные услуги.

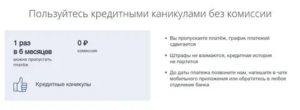

«Кредитные каникулы»

Можно также воспользоваться услугой «Кредитные каникулы». Она позволяет пропустить один любой плановый платеж каждые полгода (не ранее 6 месяцев с даты выдачи и не позднее 3 месяцев до окончания срока). Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредитования. Штрафы при этом не берутся, а кредитная история не портится.

Эта услуга подключается бесплатно при оформлении кредита. Но для ее активации (пропуска платежа) необходимо заранее обратиться в колл-центр банка.

«Льготный платеж»

При оформлении займа можно подключить услугу «Льготный платеж». Это позволит снизить размер первых 3-х платежей. Они будут состоять только из процентов по кредиту без основного долга. Услуга предоставляется бесплатно.

Как погашать займ

Кредиты, полученные в банке ВТБ, возвращаются ежемесячными аннуитетными (равными) платежами.

После оформления займа банк откроет клиенту счет или выдаст отдельную карту для удобного внесения платежей. Можно погашать кредит и со своей зарплатной карты, внося наличные в любом банкомате с функцией приема средств.

Кроме этого можно настроить автоплатеж в Интернет банке ВТБ-Онлайн. Сервис позволяет переводить средства по графику без участия клиента.

Досрочное погашение займа осуществляется без ограничений и без дополнительных комиссий.

Как погасить кредит досрочно?

Если у вам появились свободные деньги, то можно погасить кредит досрочно (частично или полностью). Для этого нужно:

- подать заявление на досрочное погашение через ВТБ-Онлайн или по телефону центра клиентского обслуживания банка 8 800 100-24-24;

- изменить условия выплаты кредита — сократить срок кредитования или уменьшить сумму ежемесячного платежа;

- своевременно внести сумму досрочного платежа на счет.

Выводы: плюсы и минусы кредитов ВТБ для зарплатных клиентов

Если вы являетесь держателем зарплатной карты ВТБ, то первым делом следует обращаться за кредитом именно в этот банк. А все потому, что для зарплатных клиентов есть целый ряд поблажек.

- Вы можете получить большую сумму и на более длительный срок, чем обычные физические лица.

- Процентные ставки по займу у держателей зарплатной карты будут ниже, чем у клиентов «с улицы».

- Вам не придется подтверждать доход и трудовую занятость.

- Получить деньги можно за один визит в банк.

- Но в бочке меда есть и ложка дегтя. При неоплате очередного платежа банк начисляет пеню в размере 0,1% в день от суммы платежа. Она одинаковая, как для обычных физлиц, так и для зарплатных клиентов. Так что, рассчитывайте свои силы заранее.

Генеральная лицензия Банка России №1000. Информация не является публичной офертой.

Кредит для зарплатных клиентов ВТБ: условия и ставки в 2020 году

Банк ВТБ выделяет несколько категорий клиентов, которые могут воспользоваться льготным кредитованием.

- Граждане, получающие заработную плату на дебетовую Мультикарту ВТБ;

- Пенсионеры, которые получают выплаты на Мультикарту ВТБ;

- Действующие клиенты банка, которые имеют кредитную Мультикарту и активно используют её для безналичных оплат.

Зарплатные и корпоративные клиенты имеют определенные привилегии

- Низкая процентная ставка;

- Возможность более длительного кредитования;

- Доступность максимальной суммы займа;

- Минимальный пакет документов для оформления;

- Выезд менеджера по месту работы для более оперативного заключения договора.

Зарплатные клиенты имеют привилегии и более выгодные условия.

Общие условия кредитования для зарплатных клиентов ВТБ

| Сумма кредита | От 50000 рублей до 5 миллионов рублей |

| Срок | От 6 месяцев до 7 лет |

| Льготный платеж | Предоставляется бесплатно |

| Возможность досрочного погашения | Предусмотрена. Предоставляется бесплатно |

| Кредитные каникулы | Предоставляется бесплатно 1 раз в 6 месяцев. |

Льготный платеж — услуга, которая позволяет сократить размер первых ежемесячных платежей до суммы начисленных процентов.

https://www.youtube.com/watch?v=VBLuNac0C2Y

Кредитные каникулы — возможность пропустить плановый платеж 1 раз в 6 месяцев без начисления штрафов и пени. Без негативного влияния на кредитную историю.

Процентные ставки для зарплатных клиентов ВТБ

| Сумма кредита | Ставки | |

| С программой страхования | Без страхования | |

| От 50000 рублей до 1 миллиона | 7,50%-12,20% | 11,50%-17,20% |

| Свыше 1 миллиона рублей | 7,50%-10,20% | 11,50%-14,90% |

Услуга страхования не является обязательной и банк ВТБ не может отказать вам в кредите на данном основании.

Если вы хотите получить минимальную ставку как зарплатный клиент и готовы оформить страховку, то обратите внимание на следующую информацию.

- При оформлении кредита озвучьте специалисту банка свое согласие на приобретение полиса;

- Ознакомьтесь с условиями и оплатите участие в страховой программе (при желании стоимость может быть включена в общую сумму будущего кредита).

Полис защищает вас как заемщика от следующих рисков: травма или госпитализация (оплата ежемесячных платежей за счет страховой), полная нетрудоспособность или смерть (страховая полностью гасит остаток задолженности).

Более подробно ознакомиться с условиями страхования, документами и тарифами вы можете на официальном сайте: vtb.ru/personal/kredit-nalichnymi/informacija-dlja-zaemshhikov/strahovanie

Кредитная карта ВТБ для зарплатных клиентов

Помимо потребительского кредита наличными каждый зарплатный клиент может оформить кредитную Мультикарту банка ВТБ на более выгодных условиях.

Для оформления кредитной Мультикарты зарплатному клиенту понадобится только паспорт.

Основные преимущества

- Кредитный лимит до 1 миллиона рублей;

- Беспроцентный период — 101 день;

- Возможность подключения дополнительной опции «Заемщик», которая поможет снизить ставку до минимума;

- Бесплатное обслуживание карты при безналичных тратах от 5000 рублей в месяц;

- Пополнение карты без комиссий через сервисы ВТБ и сеть банкоматов;

- До 100000 рублей вы можете снять в течение первых 7 дней без каких-либо комиссий!

Процесс оформления

- Заполните анкету на официальном сайте: anketa.vtb.ru/kreditnaya-karta;

- Дождитесь одобрения от банка (максимальный срок — 1 рабочий день);

- Заберите карту в выбранном вами отделении. Не забудьте паспорт!

Для заказа кредитной Мультикарты зарплатному клиенту не понадобится предоставлять документы подтверждающие доход! От вас потребуется только паспорт гражданина РФ!

Общие требования к заемщику

- Гражданство РФ;

- Постоянная регистрация в регионе присутствия банка. При этом место фактического жительства не имеет значения;

- Среднемесячный официальный доход должен превышать 15000 рублей.

Особое внимание необходимо уделить дополнительной опции «Заемщик». При её подключении вы сможете серьезно сэкономить на базовой ставке.

Пример экономии

- Предположим, что ваша задолженность по кредитной карте составляет 50000 рублей;

- Если вы ежемесячно будете тратить в безналичном варианте 30000 рублей, то ваша ставка опустится на 6 пунктов!

Опция позволяет снизить ставку по кредиту или карте при активных безналичных тратах.

Базовая ставка по кредитной Мультикарте — 26% годовых

| Совокупная сумма безналичных покупок | 5000-15000 рублей | 15000-75000 рублей | От 75000 рублей |

| Размер скидки при трате средств кредитного лимита | 2% | 6% | 10% |

| Скидка при расходовании личных средств | 1% | 3% | 5% |

Дополнительная информация:

- Беспроцентный (льготный) период в 101 день действует на следующие операции: оплата товаров и услуг, снятие наличных, переводы на другие карты;

- Первые 7 дней вы сможете снять наличные без комиссии (до 100000 рублей). Далее — 5,50% (минимум 300 рублей);

- Push оповещения — бесплатно, смс — 59 рублей в месяц.

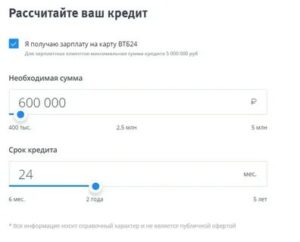

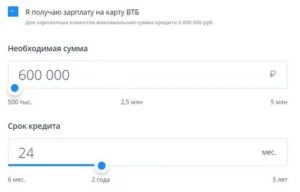

ВТБ кредит зарплатным клиентам калькулятор

Банк ВТБ предоставляет каждому потенциальному заемщику возможность рассчитать ориентировочные условия по будущему кредиту.

https://www.youtube.com/watch?v=71IecHPRtgw

Сделать это можно с помощью специального онлайн-калькулятора ВТБ.

Процесс:

- Откройте страницу с онлайн-калькулятором ВТБ: vtb.ru/personal/kredit-nalichnymi;

- Укажите сумму необходимого кредита;

- Срок;

- Отметьте пункт «Я получаю заработную плату на карту ВТБ»;

- Укажите: согласны ли вы на страхование или нет;

- Нажмите кнопку «Рассчитать».

Вы можете ввести собственные данные и получить предварительный расчет.

Система автоматически проведет подсчеты и укажет вам предварительную сумму ежемесячного платежа.

Обратите внимание: вы можете сразу просмотреть ориентировочный график платежей.

График платежей формируется исходя из указанных вами данных.

Заключение

Банк ВТБ максимально лояльно относится к зарплатным клиентам. И на то есть причины: банк видит ваши финансовые поступления и траты, что делает принятие решения достаточно быстрым и в большинстве случаев положительным.

Переводите свою заработную плату в ВТБ и получайте действительно выгодные кредитные предложения.

Для получения консультаций:

Кредит для зарплатных клиентов ВТБ видео

Загрузка…

Кредит в ВТБ 24 для зарплатных клиентов: виды и условия оформления

«Получить займ не так уж просто» — эта правда актуальна для всех, кроме участников зарплатного проекта. Ведь им не только предоставляется пониженная ставка и увеличенная кредитная сумма, но и карт-бланш на получение ссуды. В настоящем материале мы рассматриваем этот аспект подробно.

Кредитные программы для зарплатных клиентов и условия по ним

Условия по кредиту в банке ВТБ для зарплатных клиентов априори более мягкие, чем для «обычных». На то есть две причины.

Во-первых, зарплатные клиенты, в отличие от других, больше привязаны к банку, к его услугам — это можно назвать своего рода лояльностью к банку.

Во-вторых, банк имеет всю нужную информацию о структуре доходов и расходов клиента, благодаря чему он может быстро и без лишней бумажной волокиты принять решение об одобрении выдачи займа или, наоборот, отказе.

Чтобы лучше сориентироваться, какой именно могут дать кредит в ВТБ 24 держателям зарплатных карт, представим предложения в виде таблицы.

| «Быстрый» | 13,9% годовых | 5 млн рублей | До 36 месяцев |

| «Крупный» | 15% для клиентов, получающих зарплату на карточку ВТБ; 15,5% годовых для остальных | Для всех физических лиц — от 400 тысяч до 3 млн рублей; для участников зарплатного проекта — от 400 тысяч до 5 млн рублей | От 6 до 36 месяцев |

| «Удобный» | 16% для клиентов-участников зарплатного проекта; 22% годовых для остальных | От 100 000 до 400 000 рублей | От 6 до 60 месяцев |

| «Ипотечный бонус» | 13,5% годовых | От 400 тысяч до 3 млн рублей; для участников зарплатного проекта — от 400 тысяч до 5 млн рублей | От 6 до 60 месяцев |

Быстрый

Наравне с тарифом «Удобный», «Быстрый» — тот самый кредит наличными в ВТБ для зарплатных клиентов. Посудите сами: получить займ можно в очень короткие сроки, при этом зарплатникам не понадобится даже готовить пакет документов, подтверждающих доходы. Дополнительным бонусом выступит возможность получить большую сумму — до 5 млн рублей.

Однако, зарплатники по этой программе получают привилегии лишь в вопросе одобрения заявки: никаких других специализированных условий вроде уменьшенных процентов банк не предлагает. Объясняется это тем, что условия и так более чем выгодны — банку было бы нерентабельно уменьшать ставку еще сильнее.

Крупный

Зарплатные клиенты, по состоянию на 2020 год, получают две важных привилегии при получении кредита «Крупный»: сниженную на 0,5% годовых ставку и увеличенную максимальную сумму кредитования — еще на 2 млн рублей. Вкупе с более высокими шансами одобрения займа получается в самом деле выгодное для клиента предложение.

Удобный

Чтобы получить займ «Удобный», понадобится минимум документов — только паспорт. Отличие этого тарифа от остальных в том, что под повышенную ставку заемщик сможет получить небольшую сумму в кратчайшие сроки — идеальный вариант для решения внезапных финансовых проблем.

https://www.youtube.com/watch?v=crfanY8ulGU

Для всех физических лиц, не являющихся «зарплатниками», условия не очень — все-таки ставка в 22% годовых превращается в существенную переплату. Но для зарплатников займ более чем удобен, ведь ставка в 16% годовых уже куда более близка к среднерыночному банковскому предложению.

Ипотечный бонус

Этот займ доступен только тем заемщикам, кто уже на момент обращения имеет в ВТБ открытую ипотечную задолженность. Кредит нецелевой, т.е. потребительский, и потратить ссуду можно на что угодно.

Таким образом банк как бы помогает временно решить финансовые проблемы, если они внезапно возникли. Удобна эта услуга потому, что ипотека зачастую значительно уменьшает доходы семьи, что уменьшает возможности решения других финансовых проблем. «Ипотечный бонус» поможет распределить доходы и расходы во времени так, чтобы на все хватало денег.

Банк дает возможность оформить потребительский кредит в ВТБ 24 для зарплатных клиентов, имеющих ипотеку в банке, на более выгодных условиях (максимальная сумма кредитования увеличивается на 2 млн рублей).

Необходимые документы

Зарплатникам нужен только паспорт и СНИЛС — в этом заключено главное удобство, предоставляемое участием в зарплатном проекте. Для всех остальных заемщиков перечень крупнее:

- Внутренний паспорт РФ;

- СНИЛС;

- Справка о доходах 2-НДФЛ или по форме банка с информацией о последнем полугодии (в случае, если доход неофициальный). На справке должна быть печать работодателя;

- Если заемщик берет больше 0,5 млн рублей, понадобится дополнительно копия трудовой книжки или трудового договора, заверенная работодателем.

Порядок оформления

Как взять кредит в ВТБ 24, если есть зарплатная карта? В сущности — процедура никак не отличается от стандартной. Все начинается с подачи заявки. И вот здесь уже начинаются нюансы.

Можно подать онлайн-заявку на кредит, а можно — на специальном бумажном бланке в отделении банка. Разницы между способами практически нет, кроме экономии времени в первом случае. После предварительного рассмотрения заявки, сотрудник банка пригласит вас явиться в офис с нужными документами.

Сотрудник проверит пакет бумаг, после чего сразу же будет подписан кредитный договор, если все в порядке с документами, разумеется. В этот же день или в иные сроки, установленные договором, деньги будут начислены на ваш счет или переданы в наличном виде в кассе банка.

Почему ВТБ может отказывать зарплатному клиенту в кредите?

Банк никогда не отказывает в займе просто так. Тем более это касается зарплатных заемщиков, заранее пользующихся у банка доверием и лояльностью. Как правило, в качестве причин отказа может быть только два обстоятельства:

- Плохая кредитная история. Банк не доверит ссуду тому, кто регулярно в прошлом нарушал условия кредитования. Это не касается тех, кто допустил просрочку лишь один-два раза, да и то довольно давно (не меньше года назад);

- Слишком большая долговая нагрузка и/или недостаточные доходы. Решить проблему можно, увеличив доходы. Но помните, что если эта подработка будет «на стороне» без официального оформления, ее наличие еще нужно как-то доказать банку.

Привилегии в ВТБ для зарплатных клиентов в сфере кредитования

Самая главная привилегия — это увеличенная вероятность получения займа. Для банка зарплатный клиент относится к категории самых надежных заемщиков из всех возможных. Как следствие, банк с большей охотой согласится выдать ссуду.

Помимо этого, зарплатник также получает:

- Уменьшенную процентную ставку по тарифам «Крупный» и «Удобный»;

- Увеличенную сумму кредитования по тарифам «Крупный» и «Ипотечный бонус».