Расшифровка ОСАГО: обязательное страхование автогражданской ответственности. Соответствующий ФЗ был принят в 2003 г. Теперь каждый российский водитель обязан иметь этот полис.

- Определение

- Чем оно регулируется и как работает

- Как он выглядит

- Какие страховые риски покрывает ОСАГО

- Как оформляется полис

- Что полагается при ДТП

- Какая ответственность при ОСАГО

- Заключение

- В чем разница между каско и осаго и как расшифровываются эти аббревиатуры?

- Основные определения

- Особенности КАСКО и ОСАГО

- Особенности КАСКО

- Агрегатная и неагрегатная страховая сумма КАСКО

- Особенности ОСАГО

- Что дороже: КАСКО или ОСАГО?

- Нужно ли оформлять КАСКО?

- Что такое ОСАГО: расшифровка аббревиатуры, когда появилось и от чего защищает обязательное страхование автомобиля

- Что такое ОСАГО: расшифровка и объяснение простыми словами

- Чем оно регулируется

- Цели автостраховки, от чего и кого защищает

- Как работает

- С какого года введено в РФ, сколько ему лет: кратко об истории появления

- Как выглядит страховой полис ОСАГО

- Что покрывает, что входит в страховку: какой ущерб и какой суммой

- Отличия ОСАГО от ДСАГО и КАСКО

- Что такое франшиза по ОСАГО

- Вопросы оформления

- Как получить полис ОСАГО и что для этого нужно

- Кратко о выборе СК

- Можно ли внести изменения в действующий полис ОСАГО

- Возможно ли досрочное расторжение ОСАГО

- Как действовать и что полагается при ДТП

- Ответственность при ОСАГО

- Есть ли возможность ездить без страховки и для кого

- Что делать, если потерял ОСАГО

- Есть ли наказание за отсутствие ОСАГО, езду с просроченным полисом или если водитель в него не вписан

- Можно ли поставить машину на учет или забрать со штрафстоянки без ОСАГО

- Опасны ли поддельные полисы и как на них не нарваться

- Можно ли узнать, есть ли у машины страховка, или проверить страховку на подлинность онлайн

- Каско и осаго расшифровка аббревиатуры

- Имеет ли КАСКО расшифровку аббревиатуры

- Как можно расшифровать термин КАСКО

- Расшифровка аббревиатуры ОСАГО

- Осаго расшифровка, особенности

- Различия в расшифровке и правилах КАСКО и ОСАГО

- Страховка ОСАГО: что это такое, как расшифровывается аббревиатура, какие правила и условия существуют для обязательного полиса на машину в России?

- Что такое Е-ОСАГО

- Чем отличается от обычного ОСАГО

- Спорные моменты

- Как оно работает

- Какие убытки покрывает?

- Как выглядит

- Условия гражданской ответственности владельцев ТС

- Как оформляется

- Расчет стоимости

- 📸 Видео

Определение

Расшифровка аббревиатуры звучит так: обязательное страхование автомобильной гражданской ответственности.

Чем оно регулируется и как работает

ОСАГО регулируется ФЗ № 40. Ознакомиться с текстом закона можно здесь: http://www.consultant.ru/document/cons_doc_LAW_36528/

ОСАГО работает так: если ДТП случается не по вине владельца полиса, то страховая компания возмещает ему ущерб.

Закон об ОСАГО предусматривает возмещение ущерба ремонтом, и только в исключительных случаях – деньгами.

Также закон об ОСАГО предусматривает неустойку за просрочку выплаты ущерба.

Если автомобилю менее 5 лет, а пробег – менее 150000 км, то водителю полагается выплата УТС.

Шаблон претензии на ремонт вместо выплаты можно скачать здесь: https://apretenzia.ru/documents/strakhovanie/36/?utm_source=&utm_medium=algoritmosago2020&utm_campaign=docnaremont

Шаблон заявления о выплате УТС можно скачать здесь: https://apretenzia.ru/documents/strakhovanie/14/?utm_source=&utm_medium=algoritmosago2020&utm_campaign=docuts

Как он выглядит

ОСАГО нового образца имеет QR-код. Он находится в верхнем правом углу бумажного (розового) полиса. В электронном ОСАГО этот значок отсутствует.

QR-код – своеобразная ссылка на интернет-страничку. Чтобы ее расшифровать, потребуется специальное приложение для смартфона. Код нужно сфотографировать. После этого программа автоматически перенаправит автовладельца на сайт РСА.

QR-код помогает убедиться в подлинности полиса.

Также в ОСАГО нового образца, в графе «расчет страховой премии», появилась табличка с коэффициентами. Благодаря этому, автовладелец сможет разобраться с тем, какие числа составляют итоговую сумму.

В той табличке, где перечисляются лица, которые допущены к управлению ТС, в соответствующей графе теперь можно указать класс водителя.

В поле «Владелец ТС» указываются следующие данные водителя: возраст, количество аварий и стаж. На основании водительского стажа происходит расчет коэффициента КБМ, который оказывает влияние на цену полиса ОСАГО.

Какие страховые риски покрывает ОСАГО

Страховая компания возмещает ущерб имуществу и здоровью людей, которые пострадали в результате ДТП.

Как оформляется полис

Оформить страховой полис можно онлайн – при помощи сайта-агрегатора: https://oformionline.ru/.

После этого система показывает предложения от страховых компаний. Далее требуется выбрать полис ОСАГО и оплатить его.

Статья по теме: Что делать при ДТП по ОСАГО без пострадавших в 2019 году

Страховка приходит на указанный электронный адрес в течение 5 минут.

Согласно российскому законодательству, полис ОСАГО необязательно распечатывать – достаточно иметь его в мобильном устройстве.

Не все сотрудники ГИБДД знают об этом. Чтобы исключить вероятность конфликта с ними, полис желательно распечатать, и всегда иметь при себе.

Еще полис можно оформить в офисе выбранной страховой компании.

Также оформить полис ОСАГО можно на сайте выбранной страховой компании. Это не очень удобный способ: проблемы начинаются уже при регистрации личного кабинета. Процедура проверки документов занимает 30-60 минут. Если данные водителя не подходят страховщику, то система «перебрасывает» его на сайт другой компании, и данные приходится вводить заново.

Что полагается при ДТП

По европротоколу предполагается возмещение до 100000 рублей. В Москве (и области) и Санкт-Петербурге (и области) – до 400000 рублей.

Если при ДТП пострадал пешеход, то страхователь виновника аварии возмещает стоимость лечения и потерю з/п. Если пешеход сам виноват в ДТП, то права на получение возмещения по ОСАГО у него нет.

Какая ответственность при ОСАГО

Ответственность при ОСАГО: если ДТП случается по вине владельца полиса, то страховая компания возмещает ущерб не ему, а другим водителям, пострадавшим в аварии.

Подпункт пункта 1 статьи 14 ФЗ 40 был отменен другим законом — ФЗ 88 от 1 мая 2019 года. Ответственность была отменена, но обязанность осталась. Это указано в пункте 2 статьи 11.1. ФЗ 40.

Заключение

Если водитель управляет машиной с просроченным ОСАГО, это приравнивается к отсутствию полиса. Согласно закону об ОСАГО, в этом случае на водителя накладывается штраф в размере 8,0 тыс.руб.

Вам также понравятся эти статьи

Видео:Всё про ОСАГО. Как рассчитывается страховка на машину?Скачать

В чем разница между каско и осаго и как расшифровываются эти аббревиатуры?

Ни для кого не секрет, что Россия старается не отставать от Европы и перенимает у нее все самое современное и лучшее. В наше время, страхование — это обыденная процедура, которой никого уже не удивить. И каждый человек постепенно все больше и больше сталкивается с этим явлением. Ведь страхование — это не просто баловство. Это обязательное условие для жизнедеятельности.

Но так или иначе, некоторые граждане не понимают, откуда берется такая существенная разница стоимости той или иной страховки. Так это происходит и в случае автомобильного страхования. Давайте подробно разберемся, в чем заключается разница между КАСКО и ОСАГО.

Также поговорим о том, какая из этих страховок лучше и надежнее, и раскроем некоторые нюансы и секреты этих видов страхования.

mystrahoi.ru

Основные определения

Чтобы понять, чем непосредственно отличается полис КАСКО от полиса ОСАГО, нужно понять значение каждой аббревиатуры.

Если у вас возникли сложности с получением страхового возмещения или какие либо другие проблемы, вы можете получить бесплатную консультацию по номеру: 8 800 350-84-13 добавочный 723 .

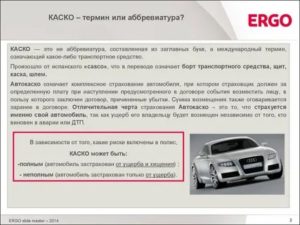

КАСКО — нельзя отнести к обязательному страхованию. Это абсолютно добровольное и необязательное страхование транспорта, которое выбирает автовладелец самостоятельно. КАСКО защищает ваш автомобиль от потенциального угона, возможного ущерба или вероятного хищения.

ОСАГО — обязательный вид страхования. Эта страховка всегда обязательна для любого человека, который планирует сесть за руль транспортного средства. В данном случае страхуется только ответственность водителя.

В любом случае, имея страховку КАСКО или ОСАГО, следует позаботиться о доказательствах вашей невиновности в потенциальном ДТП. Для этого нужно обязательно иметь в автомобиле видеорегистратор, который надежно зафиксирует все происходящее вокруг авто.

Особенности КАСКО и ОСАГО

Расшифровав определения аббревиатур, можно понять, что КАСКО весьма прилично отличается от ОСАГО. Давайте разберемся в этих особенностях подробнее.

Особенности КАСКО

Термин КАСКО расшифровывается как «борт», означая тот момент, что страхуется именно сам транспорт, а не ответственность. Некоторые эксперты с уверенностью заявляют, что расшифровка КАСКО означает «комплексное автомобильное страхование кроме ответственности», но это ничто иное, как удачно подобранные слова. На самом деле термин КАСКО не является никакой аббревиатурой.

https://www.youtube.com/watch?v=GDP8CXnnvAE

Стоит отметить, что КАСКО предусматривает разные пакеты страхования, а следовательно, и разные варианты и возможности защиты транспортного средства. Какой пакет КАСКО выбрать, решает сам владелец транспорта, в момент заключения, то есть подписания договора со страховщиком.

Также стоит отметить, что в случае выбора страхования КАСКО, страхуется сам автомобиль, как движимое имущество. А при заключении договора ОСАГО, страхованию и защите подлежит гражданская ответственность самого лица, управляющего тем или иным транспортным средством. Это ключевая разница между КАСКО и ОСАГО.

Подписывая бланки договора в офисе страховой компании, автовладелец выбирает группы рисков, от которых он желает защитить свое транспортное средство. Такими рисками могут быть:

- ДТП;

- угон;

- полная (тотальная) гибель автомобиля;

- неумышленное причинение вреда автомобилю (порча);

- кража отдельных элементов транспортного средства;

- порча машины, полученная в результате стихийных бедствий или пожара;

- повреждения, полученные в результате воздействия на машину животных или третьих лиц (страховка от злоумышленников);

- ущерб, полученный в связи с неудовлетворительным состоянием дорожного покрытия;

- попадание в автомобиль тяжелых или крупногабаритных предметов.

Выбор групп рисков, от которых будет застрахован автомобиль, определяет виды КАСКО. Об этом поговорим подробнее в отдельной статье.

Есть две группы риска, которые в случае наступления страхового случая подразумевают выплату полной стоимости автомобиля. Это «полная (тотальная) гибель машины» и «угон транспортного средства».

В этих случаях, имея на руках соответствующий договор страхования КАСКО, автовладелец получит на руки сумму, за которую он приобретал автомобиль.

В остальных случаях выплачивается сумма, необходимая для компенсации ущерба и реанимации транспортного средства до приведения его в первоначальное исправное состояние.

Агрегатная и неагрегатная страховая сумма КАСКО

Этот момент нужно вынести в отдельный пункт, так как он является очень важным и непосредственно влияет как на защиту имущества, так и на стоимость страхового полиса.

Агрегатный вариант страхования является более доступным для автовладельца, так как такая страховка будет дешевле, чем неагрегатная. Различие этих двух вариантов КАСКО заключается в том, что при агрегатной страховой сумме выплаты будут лимитированы, а при неагрегатной — безлимитные. Разберем на примере.

Автовладелец застраховал автомобиль, включая риски угона и полной гибели. Общая стоимость машины была оценена в 1 миллион рублей. Он выбрал агрегатную страховую сумму.

После этого он попал в три ДТП, за каждое из которых он получил по 100 тысяч рублей на восстановление автомобиля. А после автомобиль угнали.

И несмотря на то, что стоимость машины при страховании была указана в размере 1 миллиона рублей, хозяин получит только лишь 700 тысяч, так как он выбрал агрегатную страховую сумму и 300 тысяч получил уже в предыдущих выплатах.

Если бы этот автовладелец выбрал неагрегатную страховую сумму, то в данном случае он получил бы 1 миллион рублей, несмотря на то, что 300 тысяч ему были выплачены ранее. Подводя итоги, можно сказать, что агрегатная страховая сумма — это ничто иное, как лимит страховых выплат, на которые автовладелец может рассчитывать в период страхования.

Особенности ОСАГО

Страхование ОСАГО отличается от КАСКО тем, что защита строится абсолютно в другом направлении. Автомобиль в этом случае не является застрахованным и он не защищен, например, от угона или стихийных бедствий.

ОСАГО страхует непосредственно вас, как водителя, в то время, в течение которого вы являетесь участником дорожного движения. Ведь никто не может твердо гарантировать, что вы не станете участником ДТП. А любое ДТП — это материальный ущерб для его участников. ОСАГО страхует вашу ответственность за потенциальное причинение этого ущерба.

Ну а вы, в свою очередь, можете быть спокойны, что вам не придется оплачивать ремонт чужого автомобиля за свой счет.

https://www.youtube.com/watch?v=fvKj0WcSqxI

Говоря простыми словами, ОСАГО по максимуму уменьшает расходы виновника ДТП, и возмещает ущерб пострадавшей стороне.

С начала июля 2003 года на территории России действует закон, регламентирующий процесс страхования автогражданской ответственности всех водителей транспортных средств. Этот момент позволил значительно снизить количество неразрешенных моментов при ДТП.

Некоторые задаются вопросом: нужно ли делать ОСАГО, если есть КАСКО? Ответ: однозначно, да. ОСАГО — обязательное страхование, КАСКО — добровольное. Поэтому, при наличии КАСКО полис ОСАГО нужен в обязательном порядке. Вождение автомобиля без ОСАГО грозит негативными последствиями при нестандартных ситуациях. Поэтому, рекомендуем вам рассчитать и оформить полис ОСАГО.

Установлены соответствующие лимиты на выплаты по страхованию ОСАГО и, на сегодняшний день, они составляют:

- выплата на компенсацию вреда, причиненному непосредственно имуществу — 400 тысяч рублей;

- выплата на компенсацию вреда, причиненному физическому здоровью или, не дай Бог, жизни потерпевшего — 500 тысяч российских рублей.

Подводя итоги, можно сказать, что наличие КАСКО означает защиту автомобиля, и в случае ДТП машина виновника будет отремонтирована за счет страховщика. А полис ОСАГО позволит покрыть расходы пострадавшей стороны, в пределах тех самых установленных лимитов, о которых мы говорили ранее, а виновнику абсолютно точно придется восстанавливать свой автомобиль своими силами.

Что дороже: КАСКО или ОСАГО?

Ответ на этот вопрос уже должен быть ясен, так как мы разобрались, что такое КАСКО и что такое ОСАГО. КАСКО является более дорогостоящим видом страхования, так как покрывает практически все возможные случаи получения ущерба. КАСКО выплатит даже в том случае, если вы поцарапали бампер о парковочный столбик. ОСАГО в таком случае бессильно.

Одно время была даже реклама КАСКО: «Ударил автомобиль тяжелым пакетом? Значит придет на помощь КАСКО!» Так себе реклама, конечно, но она действительно позволяет кратко и простым языком описать смысл добровольного страхования транспорта.

Стоимость КАСКО может отличаться от стоимости ОСАГО в десять раз. Такая разница обусловлена страховыми рисками, историей страхователя и стоимостью страхуемого имущества.

Нужно ли оформлять КАСКО?

Это решение принимает автовладелец. Делать КАСКО или нет — личное дело каждого человека, ведь этот вид популярного страхования полностью добровольный. Принимая решение, оформлять КАСКО или нет, стоит учитывать следующие факторы:

- ваш опыт вождения;

- местность в которой будет эксплуатироваться автомобиль;

- стоимость автомобиля;

- наличие гаража или парковочного места;

- риск угона или воздействия на автомобиль третьих лиц;

- климатические условия региона эксплуатации автомобиля.

Опыт вождения влияет на вероятность возникновения ДТП по вашей вине. Наличие гаража или парковочного места дает небольшую гарантию, что ваш автомобиль будет защищен от внешнего воздействия.

Стоимость автомобиля напрямую дает понять, покроет ли ущерб полис ОСАГО при действующих лимитах страхования ответственности.

Например, если ваша машина стоит 10 миллионов, то будет безрассудно полагать, что полис ОСАГО участника, виноватого в ДТП сможет покрыть ремонт вашего авто, имея возможность выплаты в скромном размере 400-500 тысяч российских рублей.

В любом случае, принимая решение оформит КАСКО, вы должны понимать как работает и от чего защищает этот вид страхования.

Ну и не забывайте про расшифровку аббревиатуры ОСАГО и значение термина КАСКО. Понимая их различия, вы будете прекрасно ориентироваться в вопросах автомобильного страхования.

Видео:ОСАГО больше НЕ работает! Зачем покупать страховой полис в 2023 году?Скачать

Что такое ОСАГО: расшифровка аббревиатуры, когда появилось и от чего защищает обязательное страхование автомобиля

На дорогах нашей страны ежедневно происходит огромное количество мелких и крупных ДТП, которые приносят ущерб здоровью и имуществу людей. Любой человек может оказаться на месте виновной стороны. Во избежание серьезных финансовых трат было введено страхование ответственности водителей.

Что такое ОСАГО: расшифровка и объяснение простыми словами

ОСАГО расшифровывается как обязательное страхование автогражданской ответственности. Этот вид страховки является одним из самых распространенных среди населения, так как количество автомобилей растет с каждым годом.

Чем оно регулируется

Нормативно-правовая база, регулирующая отношения в сфере автострахования, представлена несколькими уровнями документов. Основные из них:

Цели автостраховки, от чего и кого защищает

Смысл ОСАГО в том, чтобы защитить пострадавшую в происшествии сторону.

Законодательство обязывает виновника ДТП в обязательном порядке возмещать причиненный ущерб, будь то расходы на ремонт, восстановление машины, услуги эвакуатора или лечение покалеченного пешехода.

Зачастую сумма оказывается неподъемной для виновника, и без страховки разобраться в сложившейся ситуации было бы непросто.

Как работает

- При покупке автомобиля владелец заключает договор с одной из страховых компаний и получает полис ОСАГО.

- В случае ДТП пострадавшая сторона претендует на возмещение убытков либо в страховой компании виновника, либо у своего страховщика.

С какого года введено в РФ, сколько ему лет: кратко об истории появления

До введения норм “автогражданки” участники аварии должны были самостоятельно решать проблемы при ДТП, что порождало возникновение конфликтов. Это не могло не привлечь внимание Правительства. Рассмотрение норм и правил страхования автогражданской ответственности началось после распада СССР и длилось 10 лет. И только в 2003 году Федеральный Закон был принят.

Как выглядит страховой полис ОСАГО

С 1 июля 2016 года был введен обновленный бланк страхового полиса. Изменения коснулись как внешнего оформления документа, так и области усиления защиты от подделок.

https://www.youtube.com/watch?v=ZXLYAkmLVGs

Внешний вид нового полиса и его отличие от предыдущего варианта:

- бланки старого образца были зеленого цвета: новый полис изменился, стал розовым;

- на новом документе появились графические рисунки и сложный переход цветов во избежание подделок;

- для удобства работы с полисом увеличили размер граф и букв;

- новый бланк теперь имеет защиту более высокого уровня: по левому краю пустили металлизированную полосу, изменили размер старых водяных знаков;

- в верхней части документа разместили QR-код: сканирование этого кода покажет, подлинная ли страховка.

Что покрывает, что входит в страховку: какой ущерб и какой суммой

“Автогражданка” включает в себя покрытие материального ущерба имуществу пострадавшей в ДТП стороны, а также ущерба здоровью. Максимальные суммы выплат по состоянию на 2019 год составляют:

- до 400 000 рублей на ремонт автомобилей каждому участнику ДТП (за исключением виновника)

- до 500 000 рублей на лечение каждого пострадавшего в аварии человека (кроме виновной стороны)

Отличия ОСАГО от ДСАГО и КАСКО

Дорожные аварии бывают разные. Обширные повреждения автомобиля сумма страховки может и не покрыть.

Во избежание подобных случаев есть возможность оформить ДСАГО – добровольное страхование автогражданской ответственности. Смысл в том, что размер выплаты увеличивается до 2-3 миллионов рублей.

Тарифная сетка состоит из нескольких уровней и отличается стоимостью полиса и суммой покрытия ущерба при наступлении страхового случая.

Полисы ОСАГО и ДСАГО не помогут восстановить имущество виновника. Чтобы не рисковать потерей денежных средств на ремонт, особенно если это новый или дорогостоящий автомобиль, можно оформить полис КАСКО. Данный вид страхования направлен на возмещение повреждений в результате ДТП, угона, хулиганства и т. д.

Цена полиса КАСКО значительно дороже, чем ОСАГО и зависит от следующих факторов, таких как год выпуска автомобиля, его марка, цвет, стаж вождения и возраст собственника.

Но есть и возможность снизить стоимость страховки, если выбрать вариант оформления полиса с франшизой. Об этом читайте далее в нашей статье.

Что такое франшиза по ОСАГО

Франшиза – это определенная часть ущерба, которую автовладелец возмещает самостоятельно при наступлении страхового случая. Зачастую ее размер – это фиксированная сумма или процент от стоимости автомобиля.

Вопросы оформления

Для постановки на учет транспортного средства в ГИБДД необходимо сначала заключить договор с любой аккредитованной страховой компанией.

ВАЖНО! Получить полис ОСАГО нужно не позднее 10 дней после покупки автомобиля.

Как получить полис ОСАГО и что для этого нужно

Для этого сотруднику компании нужно предоставить следующие документы:

- заявление о заключении договора;

- удостоверение личности (паспорт или иной документ);

- ПТС, техпаспорт или СТС;

- водительское удостоверение;

- диагностическая карта;

- доверенность (в случае если автомобиль принадлежит другому лицу).

Автовладельцы рассчитывают получить максимальную гарантию выплат при возникновении ДТП. Поэтому необходимо ответственно подойти к выбору страховой компании. овое агентство “Эксперт РА” постоянно обновляет рейтинги финансовой надежности страховщиков. Ознакомиться с ними можно на сайте https://raexpert.ru/ratings/insurance.

Кратко о выборе СК

Определиться с выбором вам помогут различные сайты в Интернете, на которых размещены подробные обзоры страховых компаний, положительные и отрицательные стороны каждой из них.

Можно ли внести изменения в действующий полис ОСАГО

Итак, полис ОСАГО у вас на руках.

Знаете ли вы, что обо всех изменениях в ваших персональных данных в течение срока действия документа обязательно сообщать в страховую? Сделать это стоит незамедлительно, так как условия договора могут измениться.

Например, это касается переезда в другой регион. Сообщить новые паспортные данные или вписать дополнительное лицо в страховку собственник может, посетив офис страховой компании или направив электронное заявление через интернет.

Возможно ли досрочное расторжение ОСАГО

Правила страхования допускают завершение договора раньше срока. Но прежде чем определиться с тем, можно ли расторгнуть страховку, изучите перечень ситуаций, при возникновении которых вы имеете на это право:

- Наступление смерти собственника автомобиля.

- ДТП, после которого машина не подлежит восстановлению.

- Прекращение действия лицензии у страховой компании.

- Смена собственника автомобиля.

При наступлении одного из описанных случаев необходимо подать в страховую заявление и документ, подтверждающий право на расторжение. После того, как все формальности соблюдены, компания-страховщик вернет вам остаток страховой премии.

Как действовать и что полагается при ДТП

Если вы попали в ДТП, нужно действовать по определенному алгоритму, который зависит от степени повреждения транспортных средств и от наличия пострадавших.

- Во-первых, заглушите двигатель, включите стояночный тормоз и поставьте авто на аварийку.

- Во-вторых, установите знак аварийной остановки (15 метров от автомобиля в населенном пункте и 30 метров вне населенного пункта)

- В-третьих, оцените последствия ДТП и определите, есть ли пострадавшие.

При отсутствии пострадавших сфотографируйте повреждения и пообщайтесь с другим водителем.

В случае участия только двух автомобилей, которые получили незначительные повреждения, участники ДТП не имеют разногласий и обе стороны застрахованы, можно обойтись без инспектора ГИБДД.

Освободите от машин проезжую часть и заполните европротокол, который следует передать в страховую компанию в течение 5-ти рабочих дней.

https://www.youtube.com/watch?v=OYBDRZFAfCk

В остальных случаях необходимо вызвать ГИБДД, позвонив на единый телефон спасения 112.

ВНИМАНИЕ: ПДД обязывают автовладельцев освободить проезжую часть, если в результате ДТП ущерб нанесен только транспортным средствам. При игнорировании требования нарушители рискуют получить штраф в размере 1 000 рублей.

Если пострадавшие есть, нужно незамедлительно вызвать скорую помощь или отправить их на попутной машине в ближайшее медицинское учреждение. После чего постарайтесь записать имена и номера телефонов свидетелей аварии.

Ответственность при ОСАГО

Любое транспортное средство, подлежащее регистрации в ГИБДД, должно быть застраховано.

Есть ли возможность ездить без страховки и для кого

Управлять ТС без страховки разрешено только в двух случаях:

- ТС не подлежит постановке на учет (рабочий объем двигателя менее 50 куб.см., максимальная конструктивная скорость 50 км/ч).

- Не прошло 10 дней с момента заключения договора купли-продажи ТС.

Что делать, если потерял ОСАГО

В случае утери полиса ОСАГО не паникуйте. Если полис был бумажный, нужно обратиться в свою страховую компанию с тем же комплектом документов, который предъявляли при заключении договора. Страховщик обязан выдать дубликат абсолютно бесплатно. С электронным полисом все намного проще – его можно быстро распечатать в своем личном кабинете.

Есть ли наказание за отсутствие ОСАГО, езду с просроченным полисом или если водитель в него не вписан

Существует принципиальное различие между ездой без полиса и отсутствие “автогражданки” совсем. В первом случае штраф составит 500 рублей, во втором – 800 рублей. Просроченный полис приравнивается к отсутствующему и облагается штрафом в 800 рублей. Во избежание неприятностей нужно следить за сроками договора и вовремя его продлевать.

Некоторые автолюбители доверяют вождение своей машины лицам, не вписанным в страховку. Это небезопасно. В случае аварии страховщик откажет возмещать ущерб пострадавшей стороне, если данные виновного лица не указаны в полисе. Штраф в такой ситуации составит 500 рублей.

Напоминаем, что постановка на учет автомобиля без оформления страхового полиса невозможна! Регистрация осуществляется только при выполнении этого условия и никак иначе. ТС должно пройти тщательную проверку, после чего ГИБДД выпустит его на дороги.

Можно ли поставить машину на учет или забрать со штрафстоянки без ОСАГО

Не все водители ведут себя сознательно и в результате своих действий оказываются на штрафстоянке. К таким последствиям могут привести ряд нарушений, в числе которых невыполнение требований Закона об обязательном страховании. Что же делать в этой ситуации?

Если вы хотите поскорее забрать автомобиль, вам придется оформить полис ОСАГО, оплатить его, получить справку-разрешение от ГИБДД об оплате штрафа за просроченный или отсутствующий полис и вместе с документами на право собственности предъявить работнику штрафстоянки. Советуем поторопиться, тарифы за хранение автомобиля могут неприятно удивить.

Опасны ли поддельные полисы и как на них не нарваться

В последнее время популярность электронных полисов ОСАГО резко возросла. Происходит это потому, что страховку можно оформить онлайн. Быструю и удобную услугу можно получить, не посещая офис компании. К сожалению, этим стали пользоваться мошенники. Увеличились случаи продажи поддельных документов.

При оформлении полиса тщательно изучайте адрес сайта поставщика. Фальшивая ссылка практически идентична оригиналу, отличается только на несколько букв. Пропустить такой незначительный нюанс легко, а последствия могут быть печальными: потеря денежных средств в результате обмана, отказ в возмещении ущерба в случае дорожно-транспортного происшествия.

Можно ли узнать, есть ли у машины страховка, или проверить страховку на подлинность онлайн

Любая лицензированная страховая компания при заключении договора обязана дублировать данные в электронном виде. После этого они попадают в единую базу РСА (Российский Союз Автостраховщиков), которая содержит все данные вашего полиса. Есть три варианта проверки:

- Проверить наличие ОСАГО по номеру бланка.

- Узнать, какой автомобиль застрахован по номеру бланка.

- Получить номер полиса по данным гос.номера, VIN или номера кузова автомобиля.

Видео:Задания 1-5 ОГЭ РАСЧЕТ СТРАХОВКИ ОСАГОСкачать

Каско и осаго расшифровка аббревиатуры

ОСАГО расшифровка

КАСКО и ОСАГО наиболее востребованные продукты автострахования. Разберемся, что обозначают эти аббревиатуры и какие они имеют отличия.

Имеет ли КАСКО расшифровку аббревиатуры

Эксперты сходятся во мнении, что понятие КАСКО расшифровку аббревиатуры не имеет. Хотя многие компании указывают, что это Комплексное Автомобильное Страхование Кроме Ответственности.

Но это не совсем соответствует действительности, скорее придумано страховщиками с тем, чтобы клиенты лучше понимали, что данный продукт в себя включает.

Как мы знаем, КАСКО позволяет обеспечить защиту своего авто от наиболее полного комплекса рисков:

- угон, кража, хищение;

- ДТП;

- повреждение огнем при пожаре, возгорании;

- повреждение водой при подтоплении;

- стихийные бедствия, природные явления;

- повреждения предметами, животными, людьми.

КАСКО расшифровка

Но поскольку страховыми объектами выступают не только автомобили, но и абсолютно любой вид транспорта (мотоциклы, автобусы, морской транспорт, сельскохозяйственная, дорожно-рабочая техника и т.д.), то называть КАСКО только лишь автомобильным страхованием неверно.

Как можно расшифровать термин КАСКО

Термин КАСКО, расшифровкой которого по мнению разных экспертов может считаться одна из нижеследующих, происходит от иностранного слова:

- итальянского «борт» — полис предусматривает защиту только транспортного средства, а не груза или пассажиров;

- испанского «череп» — на первых автомобилях был изображен череп, что показывало его опасность для жизни, на первых страховках тоже был такой знак;

- французского «каска, шлем» — дополнительная защита транспорта, как шлем;

- английского «каскад» (прием акробатических имитаций) — ТС «имитирует» повреждения, так как страховка подразумевает полное его возобновление.

КАСКО расшифровка аббревиатуры

Наиболее вероятным считается первый вариант, так как впервые производилось страхование в Италии и связано оно было именно с морским транспортом. Итальянское «борт» подразумевает возмещение ущерба, причиненного только конструктивным элементам морских судов, как и полис КАСКО.

Расшифровка аббревиатуры ОСАГО

Термин ОСАГО, расшифровка аббревиатуры которого Обязательное Страхование АвтоГражданской Ответственности, подразумевает только компенсацию ущерба транспорту и гражданам при вине клиента. Но ОСАГО не возмещает урон, нанесенный собственному авто, в этом и выражается гражданская ответственность.

https://www.youtube.com/watch?v=KD1ppMaZRlA

ОСАГО расшифровка

В России данный вид страхования был признан обязательным для всех владельцев ТС в 2003г. Кроме этого, получить полис может лицо, которому доверено управление авто, предъявлять доверенность в этом случае необязательно. Потребуются лишь такие документы:

- паспорт владельца (и доверенного лица, при оформлении без собственника);

- свидетельство о регистрации авто;

- водительские права все граждан, которым будет разрешено управление ТС;

- диагностическая карта;

- справка формы №4, если клиент хочет получить скидку за безаварийное вождение.

Осаго расшифровка, особенности

Полис ОСАГО, расшифровка которого указана и в соответствующем законе, предусматривает различные сроки действия для ряда случаев:

- 1 год: для всех автомобилей;

- 20 дней: для ТС, которое требует регистрации или проведения техосмотра;

- 5 дней: для отдельных видов техники;

- 5 дней: для ТС, которые зарегистрированы в других государствах и следуют транзитом через Россию.

- 3-10 месяцев: для авто, которыми пользуются в течении нескольких месяцев, например, снегоуборочные или поливочные машины, а также для авто, подготовленных к продаже. Общий срок полиса составляет 1 год с правом пользования в оговоренный период. Имеет возможность продления вплоть до окончания года.

ОСАГО расшифровка аббревиатуры

Цена на ОСАГО формируется с учетом соответствующего закона, но на нее влияет множество индивидуальных факторов. Так если в полис вписано несколько водителей, он обойдется значительно дороже.

Если же водитель может подтвердить свою безаварийную езду в предыдущий период, он получит скидку.

Территория использования также оказывает влияние, существуют поправочные коэффициенты для каждого региона, которые назначены согласно уровня аварийности и криминальности.

Различия в расшифровке и правилах КАСКО и ОСАГО

Итак, расшифровка КАСКО и ОСАГО имеет существенные различия. Равно как и виды страхования. При первом объектом выступает собственное авто, при втором — пострадавшее по вине клиента ТС.

По КАСКО возмещается весь ущерб, по ОСАГО существует установленный в законодательном порядке лимит. ОСАГО подразумевает компенсацию нанесенного вреда здоровью и жизни пострадавших, по КАСКО — нет.

И наконец, ОСАГО должен оформить каждый автовладелец, а КАСКО — в добровольном порядке.

Расшифровка КАСКО и ОСАГО

ОСАГО не учитывает расходы, связанные с восстановлением и ремонтом своего авто, поэтому многие водители выбирают КАСКО, чтобы иметь гарантию возврата средств при повреждении или утрате авто. Кроме того, в связи с лимитами по ОСАГО, зачастую данной суммы не хватает для компенсации в полной мере и клиент вынужден остаток выплатить сам.

Если оформить полис ДСАГО (добровольное страхование автогражданской ответственности), который не предусматривает лимита страховой суммы, можно получить полную компенсацию от страховщика, при повреждении чужого авто.

Видео:Страховщики прокомментировали изменения ОСАГО со 2 марта 2024Скачать

Страховка ОСАГО: что это такое, как расшифровывается аббревиатура, какие правила и условия существуют для обязательного полиса на машину в России?

Если говорить простым языком, что такое Е-ОСАГО, то нужно отметить, что это электронная версия традиционной автостраховки, которая оформляется в офисе страховщика.

Российские автолюбители в Москве и других регионах страны имеют возможность получить полис автострахования онлайн – оформление и оплата осуществляются на сайте автостраховщика.

Важно! Законодательно закреплена обязанность российских автостраховщиков предлагать на своих официальных сайтах функцию онлайн-оформления Е-ОСАГО. На каждом ресурсе страховых компаний, предлагающих автогражданку, есть возможность ее получения через интернет.

Что такое Е-ОСАГО

Официальная расшифровка следующая: Е-ОСАГО – электронный полис обязательного страхования автогражданской ответственности. Ежегодно продается более 20-25 млн. полисов через интернет. Для приобретения автостраховки через интернет нужно загрузить тот же набор документов, который предоставляется страховым агентам в офисе.

Важно! ОСАГО, оформленное онлайн, начинает действовать не сразу. Обычно на этот процесс уходит двое-трое суток. Загруженные сведения и информация об оплате, новых реквизитах передается в базу данных РСА, где она проверяется. Поэтому после приобретения документа нужно подождать несколько дней.

https://www.youtube.com/watch?v=9wB1yQpbEtQ

Скидки на Е-ОСАГО за оформление в интернете у российских страховщиков не предусмотрены. Расценки на автогражданку устанавливаются в зависимости от возраста, водительского стажа, коэффициента безаварийности и других факторов. Стоимость обычного полиса и оформленного онлайн в одной и той же страховой компании одинакова.

Чем отличается от обычного ОСАГО

Разница между обычным полисом ОСАГО и оформленным в интернете заключается лишь в особенностях получения страховки:

- в первом случае необходимо собрать документацию и обратиться напрямую в офис автостраховщика, где бумаги проверят, посчитают стоимость и после оплаты страховой премии выдадут новый фирменный бланк на ближайший год;

- во втором случае приобрести автостраховку можно с помощью ПК или смартфона, загрузив сфотографированные или отсканированные версии документов, оплатив премию онлайн (картой или электронными деньгами).

Статья по теме: Процедура оформления европротокола и его подача в страховую компанию

При покупке Е-ОСАГО автостраховщик высылает клиенту электронную копию бланка на указанную электронную почту. Копию рекомендуется распечатать, чтобы по требованию предоставлять сотрудникам ГИБДД.

Важно! По запросу страхователя, автостраховщики по почте высылают заказным письмом оригинальный бланк полиса. Это отдельная услуга, предоставляется обычно бесплатно.

Спорные моменты

- Раньше, рассмотрение случая ДТП с автомобилем, которым управляло лицо, не вписанное в страховку, не рассматривалось компаниями на предмет возмещения ущерба. По новым правилам, не важно, кто находился за рулем ТС, главное, чтобы он имел доверенность на управление ТС, был трезв и имел водительское удостоверение.

- Отказ от выплаты представителями компании, основывается на том, что договор был заключен, но деньги еще не поступили на счет страховщика. Теперь, данное основание не имеет силы, так как по новым правилам, страховой случай рассматривается даже, если денежные средства не поступили на расчетный счет компании-страховщика.

Наши специалисты осветили ряд вопросов, которые могут возникнуть при пользовании ОСАГО:

- Что такое транзитная страховка ОСАГО?

- Как осуществляется прямое урегулирование убытков?

- Что изменилось в новых правилах ОСАГО?

- Что будет за езду с копией полиса?

- Как получить страховку для иностранных автомобилей?

- Что такое страховая премия?

- Как производится оценка ущерба?

- Как расторгнуть договор ОСАГО без потерь?

- Как подать в суд на страховую компанию?

Как оно работает

Не существует отличий по функциональности и возможностям между обычным и электронным ОСАГО. При оформлении Е-ОСАГО предоставляются те же документы, выплачивается аналогичная страховая премия. Бумажная и электронная версии полисов официально уравнены в РФ, поэтому автовладельцы имеют право возить с собой ксерокопию полиса, а не оригинальный бланк со всеми защитами.

Е-ОСАГО работает так же, как и обычная автостраховка. Это значит, что в случае ДТП необходимо уведомить страховщика, вызвать полицию (или не вызывать, если предполагается заполнение европротокола). Автостраховщик при получении заявки на выплату по страховому случаю проверяет не бумажную версию автостраховки, а обращается к базе данных РСА.

Если страховка есть в БД и она действующая, то запускается стандартная процедура рассмотрения страхового случая, поднимается вопрос о размере полагающихся пострадавшей стороне выплат. Не имеет значения, какие виды автостраховок у пострадавших и виновников – обычные или электронные. Подробнее о том, как пользовать Е-ОСАГО, можно почитать здесь.

Какие убытки покрывает?

Как было сказано выше, полис покрывает убытки в случае, если ДТП произошло по вине владельца страховки.

За счет ОСАГО можно:

- отремонтировать машину на СТО (это называется натуральное возмещение);

- получить возмещение в денежном виде (только в определенных случаях);

- похоронить погибшего в аварии (на эти цели выделяется 25 тыс. рублей и плюс 475 тыс. наследникам);

- вылечить, полученные в ДТП травмы и заболевания, а также получить компенсацию временной нетрудоспособности (т.е. заработную плату за период лечения).

Однако отказы в выплате также возможны. Чаще всего отказы в выплатах происходят, если потерпевшие:

- не собрали требуемый пакет документов;

- не предоставили автомобиль для осмотра после ДТП;

- нарушили другие правила страхования;

- не компенсируется также моральный ущерб, упущенная выплата и стоимость груза, который перевозился.

От себя страховщики добавляют иногда и другие основания для отказа, например, состояние алкогольного опьянения водителя, его бегство с места аварии или невозможность установить вину в ДТП.

Как выглядит

Структура, формат, принципы заполнения, предоставляемые сведения в Е-ОСАГО и обычной бумажной версии документа полностью идентичны. На электронной копии также проставлена печать, указаны данные об автостраховщике, прописан номер и серия полиса. Подробнее о том, как выглядит электронный полис ОСАГО, можно почитать здесь.

https://www.youtube.com/watch?v=IuS9KKAkzYo

Основными элементами автостраховки являются:

- шапка (наименование документа, серия, номер);

- срок и периоды автострахования;

- страхователь авто и собственник (два поля, если это разные лица);

- сведения о транспортном средстве, список допущенных водителей;

- размер страховой суммы, специальные отметки;

- даты, подпись, печать.

Статья по теме: Действия при утере полиса ОСАГО и как его восстановить

Важно! Автовладелец, который оформил Е-ОСАГО через интернет, имеет право распечатать полученную копию на цветном или черно-белом принтере. Также есть право вовсе не распечатывать документ, но на проверку наличия и действительности страховки в этой ситуации у инспекторов ДПС уйдет больше времени.

: Нужно ли распечатывать Е-ОСАГО?

Условия гражданской ответственности владельцев ТС

Основной документ, на который опираются все страховщики при заключении договоров ОСАГО – Правила страхования. Они регулируют вопросы заключения и расторжения договора, формирования страховой премии и суммы выплаты, сроков урегулирования убытков, основания для отказа в выплате и многое другое.

При подписании договора страховщик обязан предоставить клиенту Правила для изучения. Если ОСАГО покупается через Интернет, то правила высылаются на электронную почту.

Условия ОСАГО устанавливаются профильным законом и Правилами страхования. Оформлять договор вправе только собственник или другое лицо, у которого есть законное право управления чужим автомобилем. Если машина не зарегистрирована на территории России, то оформить ОСАГО не удастся. Страхователем может стать только совершеннолетнее лицо.

Полис начинает действовать после его оплаты и даже в случае отзыва у страховщика лицензии по ОСАГО, он обязан будет компенсировать убытки своим клиентам.

Мы решаем юридические проблемы любой сложности. #Будьтедома и оставляйте свой вопрос нашему юристу в чате. Так безопаснее.

Задать вопрос

Как оформляется

Из сказанного выше понятно, что такое Е-ОСАГО, но не совсем ясно, как оформлять документ онлайн и проще ли это, чем поход в офис.

Поэтапно процесс выглядит следующим образом:

- Выбор подходящего страховщика (можно изучить предложения всех доступных страховых компаний).

- Переход на сайт выбранного страховщика (на главной странице обязательно будет ссылка или кнопка на функцию электронного оформления страховки).

- Выполнение расчета (необходимо заполнить предлагаемые поля: стаж, машина, мощность, год выпуска и т. д.).

- Отправка данных, ожидание их проверки по базе РСА (занимает несколько минут).

- Заполнение основных сведений (всех обязательных полей), отправка.

- Оплата (банковской картой или электронными платежными средствами).

- Получение электронной версии полиса на указанный e-mail.

Важно! Если автолюбитель оформлял ранее автостраховку онлайн, то это означает, что при повторной покупке полиса у того же страховщика нужно будет выполнить только новый расчет – снова указывать все сведения не потребуется (при условии использования той же машины). В личном кабинете пользователя будет ссылка – «Оформить повторно», «Продлить» или что-то аналогичное.

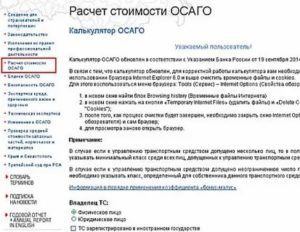

Расчет стоимости

Тариф ОСАГО формируется на основании базовой ставки и поправочных коэффициентов (ст. 9 ФЗ-40), которые зависят от региона, стажа вождения, мощности ТС и других факторов. Проще всего рассчитать ОСАГО, используя онлайн-калькуляторы на сайтах страховщиков.

Если же вы хотите это сделать самостоятельно, то нужно использовать формулу:

📸 Видео

ОГЭ 2020 математика. Задача про полис ОСАГОСкачать

Сколько будет стоить краткосрочное ОСАГО?Скачать

ОСАГО по временной прописке 2024Скачать

Самый дешевый и быстрый способ оформить полис ОСАГО онлайн + калькулятор с инструкцией [2023]Скачать

![Самый дешевый и быстрый способ оформить полис ОСАГО онлайн + калькулятор с инструкцией [2023]](https://i.ytimg.com/vi/vqneZzZptM4/0.jpg)

КАСКО и ОСАГО: в чем отличие? Автострахование в ТинькоффСкачать

ОСАГО: как получить максимум со страховой и стоит ли делать независимую экспертизу после ДТП?Скачать

ОГЭ Задания 1 5 Полис ОСАГОСкачать

ОСАГО БОЛЬШЕ НЕ НУЖНО - одобрены в первом чтении новые правила регистрации автоСкачать

Выплата по страховке при ДТП. ТОП 5 важных правил!Скачать

Чем плохи Сравни ру, Банки ру, Страховка ру, Pampadu для ОСАГО онлайн 2021Скачать

СЕКРЕТЫ ЭКСПЕРТА: ЭЛЕКТРОННЫЙ И БУМАЖНЫЙ ПОЛИС ОСАГО, В ЧЕМ ПОДВОХ?Скачать

Что такое ОСАГО / Простым языкомСкачать

Заявление о ДТП в страховую по ОСАГОСкачать

Изменения ОСАГО 2023Скачать

ОСАГО - из чего складывается стоимость страховки?Скачать

Как рассчитать стоимость ОСАГО самостоятельно?Скачать