Налоговая декларация

Форма 3 НДФЛ — налоговая декларация, имеющая множество ячеек и нюансов по ее заполнению, одним из которых является верное проставление номера корректировки в форме. Заполнять данную форму должны лица, самостоятельно отчитывающиеся по своим доходам перед налоговой инспекцией.

Во-первых, это лица, занимающиеся предпринимательской деятельностью и частной практикой, во-вторых, это всевозможные доходы, не перечисляемые в справке 2 НДФЛ (заработная плата, отпускные, больничные, материальная помощь и т. д.).

К такому виду доходов относятся доходы от продажи собственного имущества; полученного в дар движимого, недвижимого имущества, акций, паев; полученных доходов в виде выигрышей, лотерей; доходов по договорам ГПХ (например, договор аренды) и прочие.

- Для чего нужен номер корректировки

- Куда вписывать номер корректировки и что в нем необходимо указывать

- Номер корректировки в 3-ндфл что это, как заполнить и зачем нужен — Администрация Благодарненского городского округа Ставропольского края

- Какой ставить номер корректировки в 3 НДФЛ?

- Какой номер корректировки указывать в первичной декларации?

- Как правильно заполнить декларацию 3 НДФЛ

- Номер корректировки в 3 НДФЛ: что это и какое значение вписать?

- Что значит «номер корректировки» в 3-НДФЛ?

- Как узнать номер?

- Как правильно заполнить?

- Какой номер указывать при первичной сдаче?

- Обязательно ли подавать уточнения?

- Вывод

- Как подать уточненную декларацию 3-НДФЛ через личный кабинет

- Когда нужно подавать скорректированную декларацию

- Что делать, если в 3-НДФЛ обнаружены неточности?

- Как правильно заполнить уточненную 3-НДФЛ?

- Номер корректировки в 3 НДФЛ: что это и какое значение вписать?

- Номер корректировки в налоговой декларации 3-НДФЛ

- Номер корректировки в 3-НДФЛ – что это?

- Основания для корректировок

- Дополнение к «уточенке»

- Когда платеж не в пользу бюджета

- Номер корректировки в 3 НДФЛ, как ставить номер корректировки в декларации 3 НДФЛ

- Особенности подачи уточняющей декларации

- Номер корректировки в декларации 3-НДФЛ. Как узнать?

- Обязательно ли предоставлять корректирующую декларацию

Для чего нужен номер корректировки

Номер корректировки располагается на титульном листе формы 3 НДФЛ. Часто физическими лицами данное поле игнорируется при заполнении декларации, т. к. кажется малозначительным по сравнению с прочими предоставляемыми данными, а также зачастую отсутствует понимание его назначения и смысла. Поле должно быть заполнено по следующим причинам:

- Все ячейки формы должны быть заполнены.

- В определенных ситуациях физическому лицу необходимо подать сразу несколько деклараций, например, для начисления компенсаций или налоговых вычетов, которых в настоящее время существует 5 различных видов, но в результате технических проблем, сбоев при отправке декларации через интернет или проблемах доставки почтой, какая-то из деклараций ранее отправленная может прийти позже последующих. Если в декларации заполнено, в т. ч. корректно, поле номер корректировки, то налоговый инспектор понимает, что вскоре поступит еще одна или несколько деклараций, относящихся к данному налоговому периоду. Кроме того, нумерация декларации помогает понять, какая по счету подается на проверку декларация.

- После отправки первичной декларации физическое лицо может обнаружить какие-то дополнения и уточнения, например, это выявленный дополнительный доход или право на получение налогового вычета и пр. В этом случае в налоговую инспекцию подается уточненная декларация и указанный номер корректировки позволит не запутаться налоговому инспектору в нескольких схожих по содержанию документах и принять к исполнению уточненную версию декларации, т. е. взять за основу ту, которая необходима плательщику.

- Зачастую при заполнении 3 НДФЛ физические лица неумышленно допускают ошибки в форме, которые необходимо исправить и в связи с этим переоформить всю декларацию по требованию налоговой инспекции. В исправленной декларации налоговому агенту обязательно необходимо указать номер корректировки больший на единицу, чем в предыдущей декларации.

В пунктах 3 и 4 налоговому агенту необходимо подавать уточненную декларацию и номер корректировки, что укажет налоговому инспектору о подаче уточненной декларации, а не первичной.

Предоставление корректных и полных данных является обязательным требованием и прописывается в статье 81 Налогового кодекса РФ, т. к. только в этом случае можно определить верную, не заниженную налогооблагаемую базу для исчисления НДФЛ.

Неполные и некорректные данные могут идентифицироваться налоговой инспекцией как предумышленные действия и повлечь за собой ряд административных проблем.

Куда вписывать номер корректировки и что в нем необходимо указывать

Заполнение поля Номер корректировки

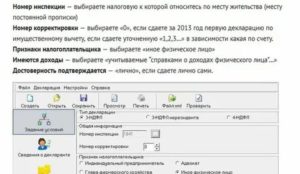

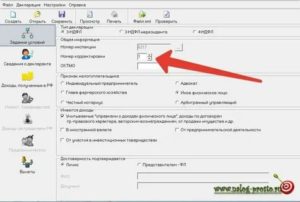

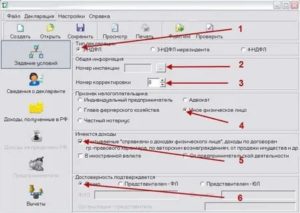

Как указывалось выше, номер корректировки расположен на титульном листе. В верхней части документа указываются реквизиты налогового агента, прописана нумерация страницы, указано название заполняемой формы и далее первая строка формы начинается с номера корректировки.

https://www.youtube.com/watch?v=p0xTMaECNYk

В бланке декларации под это поле отведено три ячейки, которые зачастую плательщиками оформляются неверно. Часто встречающиеся записи: «001», «100» или «000» и другие варианты. Однако, указывать в поле номер корректировки необходимо в следующем виде:

- 0 — если декларация подается в первый раз в данном налоговом периоде;

- 1 — если физическое лицо уже один раз подавало декларацию в налоговую инспекцию, но по причинам, перечисленным выше, необходимо подать уточненную или дополнительную декларацию;

- 2, 3 — и т. д. — если декларация подается, соответственно, во второй, третий и последующий разы.

Некорректное заполнение поля Номер корректировки может стать причиной, по которой документ проверку не пройдет и будет возвращен на уточнение и исправление налоговым инспектором.

Подавать документ можно как в письменном, так и в электронном варианте, но необходимо учитывать, что итоговый документ не должен содержать в себе исправлений и помарок.

В частности, современные технологии позволяют максимально упростить процедуру заполнения декларации 3 НДФЛ путем предоставления специально разработанного сервиса в личном кабинете налогоплательщика и пошаговом заполнении всего документа в интерактивном режиме.

Автоматизация процесса исключает возможные помарки и описки в документе, помогает правильно ввести необходимые данные из других документов и рассчитать сумму налога к уплате, а также корректно сформирует документ для отправки в налоговую инспекцию.

Как заполнить самостоятельно декларацию 3-НДФЛ бесплатно смотрите в следующем видео:

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Май 26, 2018Пособие Хелп

Номер корректировки в 3-ндфл что это, как заполнить и зачем нужен — Администрация Благодарненского городского округа Ставропольского края

Заполнение налоговых деклараций процесс не слишком простой и интересный. Однако делать это необходимо. При подготовке декларации 3 НДФЛ все сталкиваются с необходимостью указывать номер корректировки.

Эта графа расположена на титульной странице декларации и вызывает много вопросов. Особенно много вопросов возникает у тех, кто впервые заполняет декларацию. Разберемся далее.

какой писать номер корректировки в 3 НДФЛ и что это в декларации о доходах.

Зачем нужна декларация 3-НДФЛ

Какой ставить номер корректировки в 3 НДФЛ?

На самом деле в кодах корректировки нет ничего страшного или пугающего. По заполненному номеру сотрудник налоговой службы сможет узнать:

- Первичную или уточненную декларацию вы сдаете;

- Если уточненную, то какую по счету.

Часто случается, что после сдачи декларации появились новые данные или подающий вспомнил, что не указал какую-либо информацию. Например, источник дополнительного дохода. Либо же оказалось, что гражданин может получить налоговый вычет.

Сроки сдачи 3 НДФЛ

Дело в том, что «уточненки» отправляются почтой вслед за первичной декларацией, однако приходят они все примерно в одно время, а значит, налоговым агентам нужно понимать, какой из документов рассматривать. В противном случае проанализирована будет не та декларация. Чтобы предотвратить такие ошибки и существует номер корректировки 3 НДФЛ.

Какой номер корректировки указывать в первичной декларации?

Часто можно столкнуться с вопросом, как узнать номер корректировки 3 НДФЛ. Все очень просто. Если декларация, которую вы отправляете является первичной, то на титульном листе в ней ставится код 0—, далее по правилам номера корректировки следуют: 1,2,3,4 и т.д. Но не следует оставлять в первой декларации поле пустым, иначе документ будет недействителен.

https://www.youtube.com/watch?v=aItjLw7-1k4

Вносить корректировки в декларацию можно сколько угодно раз – это не запрещено, самое главное, чтобы в последней версии были указаны все источники дохода, а также причину оформления вычета.

Коды дохода в 3 НДФЛ

Как правильно заполнить декларацию 3 НДФЛ

В интернете есть много порталов, которые позволяют бесплатно онлайн заполнить декларацию по форме. Надежнее всего пользоваться официальным сайтом налоговой службы. Пройдя в соответствующий раздел необходимо выбрать декларацию того года, который вы хотите задекларировать.

После нажатия «загрузить» на компьютер установится программа для создания деклараций 3 НДФЛ в соответствующей форме. После ее открытия необходимо будет выбрать все нужные параметры. Для некоторых полей программа предлагает несколько вариантов, другие нужно ввести полностью. Вся информация разделена по разделам.

Команда Bankiros.ru

922 просмотра Подпишитесь на Bankiros.ru

Предыдущая статья

Декларация 3 НДФЛ

Следующая статья

Заполнение декларации 3 НДФЛ на имущественный вычет

Номер корректировки в 3 НДФЛ: что это и какое значение вписать?

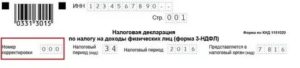

В левой верхней части налоговой декларации можно найти графу «номер корректировки».

Так называют общее число поданных в ФНС отчетностей: например, если за налоговый отчетный период было подано 3 декларации, в графе должно быть указано значение «2», после указания числа корректировок в пустых полях графы должны стоять прочерки.

Если сдача — первичная, в графе должен стоять ноль с двумя прочерками: «0 — -». Если с момента первичной сдачи декларации резко увеличилась доходность предприятия или уменьшилась сумма налогового отчисления, необходимо в обязательном порядке направлять в ФНС уточненные сведения с пояснениями.

Что значит «номер корректировки» в 3-НДФЛ?

Предприниматели, особенно неопытные, в большинстве своем не знают, что означает номер корректировки в налоговой декларации, в результате чего в соответствующее поле проставляется просто любая цифра. Некоторые и вовсе ставят трехзначные цифры или что-нибудь вроде «99».

Но этого делать ни в коем случае нельзя, потому что номер корректировки в справке — это данные о количестве направленных в ФНС налоговых деклараций за последний отчетный период. Таким образом, чем больше было подано деклараций с исправлениями за отдельный налоговый отчетный период, тем больше должно быть число напротив строчки «номер корректировки».

Корректировки нужны для:

- Исправления мелких ошибок, опечаток, расхождений данных;

- Задекларировать дополнительный доход, появившийся с момента первичной сдачи декларации;

- Учета налоговых поступлений, чтобы позже использовать их для получения налогового вычета.

Этот номер нужен потому, что количество корректировок фактически не ограничено, а данные между декларациями, поданными в разное время, могут сильно разниться. Номер позволяет отследить, какое количество деклараций по НДС или другим налогам уже было подано за отчетный период.

Как узнать номер?

- Узнать конечный номер, который нужно ставить в графе, можно путем простого подсчета по формуле:

- итоговое значение = количество поданных ранее деклараций -1

- В качестве примера: если за отчетный налоговый период уже было подано четыре декларации, номер корректировки в декларации ЕНВД должен быть со значением «3».

- При этом не имеет значения, в какой именно форме выполнен документ: в 2 НДФЛ, 3 НДФЛ или номер корректировки в справке по форме 6 НДФЛ везде вычисляется по указанной выше формуле.

Внимание: даже если вы сдаете отчетность в налоговые службы впервые за отчетный период, вы все равно должны указать номер поданных ранее бумаг.

Как правильно заполнить?

Обратите внимание: Федеральная Налоговая Служба требует, чтобы после цифры, если в справке имеются пустые поля, стояли прочерки. То есть, если вы подаете декларацию во второй раз, в строчке с указанием номера должно стоять значение «1 – -»; если декларация подается в одиннадцатый раз, нужно поставить «10-».

Налоговая служба требует соблюдения правила, т.к. в противном случае проверяющему инспектору будет не вполне понятно, написано число полностью или же предприниматель забыл добавить несколько цифр.

https://www.youtube.com/watch?v=171o8piyG9M

Не допускаются зачеркивания, механическое повреждение бумаги (из-за попытки стереть цифру ластиком, например), а также не приветствуется «замазывание» числа корректором.

В чем разница между ВТБ и ВТБ 24?

Если вы по каким-либо причинам неверно ввели номер, но новую декларацию писать категорически не желаете, вы можете корректировать документ: просто аккуратно зачеркните красными чернилами неправильную надпись, а сверху теми же красными чернилами напишите верное значение.

Линия прочерка должна быть только одна, и поставлена она должна быть таким образом, чтобы первоначально введенные данные были хорошо читабельны. Если не соблюсти эти правила, налоговый инспектор может не принять документ, потребовав от вас новой декларации.

Какой номер указывать при первичной сдаче?

По состоянию на 2019 год, Федеральная Налоговая Служба никак не изменяла правила указания номера при первичной сдаче. Поэтому, как и прежде, в графе с номером нужно ставить «0». Если вы подаете документ во второй раз, ставить нужно «1» — и т.д.

При первичной сдаче действуют те же правила оформления, как и при внесении корректировочных данных. Это означает следующее: исправления не допускаются, а если их и нужно сделать, то только согласно инструкции выше; после цифры «0» должны стоять прочерки. Итоговый вид номера должен быть таким: «0 – -».

Обязательно ли подавать уточнения?

Во-первых, в новой декларации с корректировочными данными не должна учитываться информация в первичной декларации. Другими словами, в новом документе должны быть указаны исключительно актуальные сведения, производить подсчеты по разнице между декларациями не нужно.

Сдавать новые бумаги нужно так, будто раньше вы вовсе не подавали никаких деклараций за этот отчетный период. Единственное отличие между документами будет заключаться в том самом номере — с каждым новым документом, сданным в ФНС, он будет расти.

Во-вторых, внесение правок само по себе является необходимостью, если были допущены ошибки или были не учтены важные детали: доходность за отчетный период, сумма уплаченных налогов и налоговых вычетов и т.д. Если первичная сдача с наличием фактических ошибок не будет исправлена за отчетный налоговый период, ФНС может взыскать с предпринимателя штраф или неустойку.

Субсидии по ЖКХ малоимущим семьям

В-третьих, в большинстве случаев ФНС не требует дополнительных уточнений (пояснений) к новым декларациям.

Как правило, если нет значительных расхождений или неверных подсчетов в последнем документе, ФНС просто не учитывает данные в первых декларациях.

В таком случае в качестве основного документа принимается последняя сданная отчетность.

Но в ряде ситуаций предоставление дополнительных уточнений является обязательным или по крайней мере желательным действием:

- Если по сравнению с первичной сдачей сумма налогового отчисления уменьшилась. Даже уменьшение на 1000-2000 рублей может стать причиной письма из ФНС с требованием дать пояснения;

- Если данные первой и конечной декларации, поданных приблизительно в одно время, чересчур сильно расходятся — на суммы больше 10% от среднегодового оборота предприятия. Уточнения могут потребоваться, если первичная и конечная декларации были поданы, например, в течение одного-двух месяцев.

Помните, что в случае обнаружения фактических ошибок, уменьшения суммы налоговых отчислений и прочих манипуляций, руководитель предприятия может быть оштрафован в соответствии со ст. 122 Налогового Кодекса РФ.

Вывод

Итак, что это — номер корректировки в 3 НДФЛ, и что в этой графе писать? Номером называют общее количество поданных ранее деклараций. Правильно высчитать значение номера можно, воспользовавшись формулой: количество поданных ранее деклараций – 1.

Если декларация подается в ФНС впервые за отчетный период, необходимо вписать в графу значение «0», после числа, каким бы оно ни было, обязательно должны стоять прочерки (в пустых полях).

Российским предпринимателям строго необходимо подавать уточненные сведения с пояснениями, если сумма налоговых отчислений в результате уменьшилась или доходность предприятия значительно выросла за короткий срок.

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

https://www.youtube.com/watch?v=C81AHOOyG0s

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

Именно корректирующая декларация позволит избежать санкций со стороны ФНС в случае, если они обнаружат недостоверную информацию. Как же правильно это сделать в 2019 году?

Когда нужно подавать скорректированную декларацию

Ситуаций, когда человек сталкивается с необходимостью уточнения информации, отраженной в 3-НДФЛ, немало, например:

- наличие механических ошибок;

- при обнаружении дополнительных чеков позднее;

- вы забыли о наличии объекта налогообложения или проведенной операции;

- поняли, что допустили математические неточности в расчетах;

- узнали о наличии прав на получение имущественного или социального вычета.

Уточненная декларация подается и в случае, если данные по сделкам заполнены неверно, к примеру, вместо ФИО продавца или покупателя было указано просто слово «продажа».

Ошибки могут быть обнаружены и самим гражданином, и специалистом ФНС при проведении проверки.

Что делать, если в 3-НДФЛ обнаружены неточности?

К сожалению, налогоплательщики не застрахованы от ошибок. К счастью, закон предусматривает возможность их исправления. И, если вы допустили промах при подготовке отчетности, действовать нужно по следующей схеме:

- Подсчитайте, какие последствия имела ошибка. Если вы недоплатили средства в бюджет, корректировка декларации 3-НДФЛ за прошлый год обязательна, если нет – выполняется по желанию;

- Отредактируйте новый документ, используя ту форму, которую вы заполняли изначально;

- Направьте бумагу в инспекцию – сделать это можно лично, почтой или через личный кабинет, при необходимости следует приложить справки, подтверждающие ваши расчеты, которые не были использованы ранее;

- Доплатите налог в бюджет, если изначально вы внесли меньшую сумму.

Исправить декларацию можно и после отправки, причем ст.81 НК РФ предусматривает возможность уточнения данных несколько раз – для забывчивых или невнимательных налогоплательщиков.

Как правильно заполнить уточненную 3-НДФЛ?

Если вы самостоятельно подготавливали первичный отчетный документ, трудностей при заполнении уточненной декларации не возникнет. Как ее корректировать?

- заполните персональные данные о себе, включая ИНН, ФИО, отчетный период;

- укажите корректирующий номер – при подаче уточнений впервые – «1», при повторном обращении код корректировки – «2»;

- заполните все пункты, по которым вы получали доходы и производили расходы, так, будто вы делаете это впервые, проставляя верные данные;

- укажите дату, подпишите документ.

Номер корректировки в 3 НДФЛ: что это и какое значение вписать?

В левой верхней части налоговой декларации можно найти графу «номер корректировки».

Так называют общее число поданных в ФНС отчетностей: например, если за налоговый отчетный период было подано 3 декларации, в графе должно быть указано значение «2», после указания числа корректировок в пустых полях графы должны стоять прочерки.

Если сдача — первичная, в графе должен стоять ноль с двумя прочерками: «0 — -». Если с момента первичной сдачи декларации резко увеличилась доходность предприятия или уменьшилась сумма налогового отчисления, необходимо в обязательном порядке направлять в ФНС уточненные сведения с пояснениями.

Номер корректировки в налоговой декларации 3-НДФЛ

Формы отчетности для передачи сведений в налоговую могут содержать специальные обозначения. Одним из них является номер корректировки в налоговой декларации. Поправки зависят от вида налога и назначения внесенных изменений.

Законодательно не ограничивается период подачи «уточненки» — в отдельных случаях ее требуют оформить после выездной проверки по прошествии трех лет.

Поэтому следует владеть информацией о специальных числовых кодах и прочих особенностях повторной подачи деклараций, являющихся инструментами контроля для налоговиков.

Номер корректировки в налоговой декларации

Номер корректировки в 3-НДФЛ – что это?

Плательщик НДФЛ при оформлении первой декларации в отдельно взятом календарном году должен указать цифру «0». Для получателя отчетности это означает, что корректировок в ней не было. Ошибка в форме НДФЛ повлечет за собой сдачу нового документа с пометкой в графе корректировки – «1».

При заполнении отчетных сведений некоторые налогоплательщики пишут «1», думая, что это номер декларации. Данная ошибка считается технической неточностью и не является основанием для корректировки.

https://www.youtube.com/watch?v=UmXAiyVj3g8

Если по тем или иным причинам исправления в документ вносились больше одного раза, в его форме указывается нужный код, позволяющий увидеть, были ли прежде внесены изменения (номер 2, номер 3 и т.д.).

Это осуществляется на основании требований налоговых органов, закрепленных в соответствующих нормативных актах. Количество уточнений не ограничено.

Поле, в котором вносятся отметки, находится в верхнем левом углу титульной страницы. Оно включает три ячейки.

Аналогичные значения используются плательщиками прочих налоговых платежей: на добавленную стоимость, прибыль, и т.д.

Скачать налоговую декларацию, форма 3-НДФЛ (интерактивная форма .pdf)

Основания для корректировок

Налогоплательщик может ошибиться в адресе или указать прочую неверную информацию, занизить сумму налога, воздержавшись от представления полного размера доходов. В последнем случае плательщик налога должен направить повторные сведения в районную ФНС, во всех остальных вариантах у него есть такое право, но принудить к корректировке декларации его не смогут.

Пример. Если физическое лицо оформляет документы, чтобы ему перевели социальный вычет, и совершает ошибку, не включая полную сумму, потраченную на лечение, средства поступят из бюджета не в полном объеме. Чтобы налогоплательщику выплатили недостающие деньги, ему нужно повторно передать сведения декларации на основании данных того же налогового периода.

Статья 81 НК раскрывает понятие недостоверных сведений – это имеет место быть, когда плательщик налога ошибочно прописывает доходы, либо расходы, указывает неверные результаты деятельности предприятия, совершает ошибки в итоговых значениях сумм к уплате.

В целом ошибками налоговики признают арифметические неточности, неверное указание налогового периода, стандартных кодов (например, при подаче сведений прописывается номер ИНН, также среди отметок могут присутствовать КПП, список КБК и другие унифицированные значения).

Как было сказано выше, уточненная декларация обязательно подается, если налогов вносится в бюджет меньше, чем нужно. При переплате следует взвесить все «за» и «против». Во-первых, некорректное отображение налоговой базы в данном случае является основанием для выездной проверки.

Во-вторых, при переплатах в налоговые органы подаются сведения для уточнения (первичная, платежная документация, счета-фактуры, договоры с поставщиками, и т.д.).

Иногда количество их довольно значительное и заниматься «уточненкой» стоит, если размер переплаты действительно наносит урон бюджету предприятия для конкретного налогового периода.

При подаче повторных сведений, связанной с переплатой налога, действует срок давности, равный 3 годам с момента «лишнего» платежа в бюджет – на это есть четкое указание в Налоговом Кодексе.

Если уточненка подается для получения вычета НДС, это также актуально в течение 3 лет с момента принятия на учет соответствующей продукции, выполненных работ, имущественных прав, либо ввоза товаров в страну (данное положение вступило в силу в 2015 году).

Помните! Отчетность в рамках 3-НДФЛ относится к сфере ответственности территориальных подразделений ФНС, поэтому подавать сведения следует в том органе, где зарегистрирован налогоплательщик. Уточненные налоговые данные передают в то же подразделение, куда вы отнесете первичную декларацию.

Бланк, на котором отражены первичные сведения, действующий до уточнения, остается актуальным и в дальнейшем – таким образом, форма отчетности сохраняется при последующих обращениях. Налогоплательщик всегда основывается на сведениях того периода, в котором нашли неточность (п. 5 статьи 81 НК).

Если в 2016 году возникла ситуация, при которой уточняются данные за 2014 год, налогоплательщик должен пользоваться для уточнений соответствующей формой 2014 года.

При проведении камеральной проверки на достоверность первичной документации факт получения корректирующего отчета автоматически означает прекращение данной процедуры и назначение даты новой «камералки».

Для гражданина, который оформляет социальный вычет, желая вернуть часть средств на лечение, наличие неверных сведений, занижающих его фактические затраты, ведет к неполной компенсации из бюджета. Чтобы получить недостающую сумму в денежном выражении, нужно снова оформить декларацию – подать уточняющую форму в налоговую.

https://www.youtube.com/watch?v=c7URI8GHIs4

Более подробно о налоговом вычете за медицинские услуги, узнаете из нашей статьи. Расскажем об особенностях получения данного вычета и необходимых документах.

Помните! Оформить вычет можно в любой момент, при этом сведения будут рассматривать за последние три календарных года. Нарушение срока предоставления декларации не повлияет на передачу средств в пользу налогоплательщика и не накладывает ответственности на физическое лицо. Те, кто в 2018 году заявят о вычетах, получат деньги на основании данных 2015, 2016 и 2017 гг.

Дополнение к «уточенке»

Когда декларация подается повторно, плательщику не нужно учитывать разницу между неверными и справедливыми значениями. Документ должен содержать только актуальные показатели и выглядеть так, как будто бы первичной декларации вообще не было. Меняется только реквизит «Номер корректировки».

При повторной подаче, документ должен содержать актуальные данные

При этом налоговый орган официально не требует пояснений, но впоследствии может запросить подробности и уточняющие детали. Пример такой ситуации – камеральная проверка. Рекомендуется включить в пакет пояснительную записку, содержащую исчерпывающие детали.

Для полной картины сопроводительное письмо может включать следующие данные:

- Период, за который подается декларация.

- Вид налога.

- Графы, которые содержат уточнения (необходимо пояснить, где находятся первичные данные и вновь исправленные).

- Если поменялись суммы налога и налоговая база, указываются свежая информация.

- Реквизиты платежного поручения, если предварительно налогоплательщик ликвидировал недоимку и оплатил пени в полном объёме.

Когда в бюджет поступают пени и недоимки до момента подачи «уточненки», следует включить в документы копии «платежек». Могут понадобиться и другие сведения (также в виде ксерокопий), если их не предоставили к рассмотрению в первый раз.

При счетных ошибках дополнительные документы не нужны. Когда налогоплательщиком оформляется социальный вычет (для получения невыплаченного остатка суммы), он передает уточненную декларацию и необходимые подтверждения.

Когда платеж не в пользу бюджета

Если ФНС посчитает, что в первичной декларации указали заниженную сумму налога, могут складываться разные ситуации относительно взыскания недоимки.

Таблица 1. Примеры взыскания недоимки

| Пример 1 | Обновленную информацию налоговики получили в пределах срока отчетной кампании. Например, организацией в феврале 2017 года была подана декларация по УСН, содержащая сведения за предыдущий год. При этом руководство обнаружило ошибки и неточности достаточно быстро. Такой организации следует поторопиться и показать изменения в налоговой до конца марта 2017 года. Тогда налоговая будет считать, что дата подачи уточненки совпадает с датой подачи первичной отчетности, и это не приведет к негативным последствиям. |

| Пример 2 | Еще есть возможность уплатить налог, несмотря на просроченный период подачи декларации. Рассмотрим один из налоговых режимов – ЕНВД, по которому нужно отчитаться не позже 20 июля, внести сумму налога – не позже 25 июля (за 2 квартал). При условии, что налог в бюджет уплатили вовремя, а налогоплательщик сам распознал ошибку (вне результатов проверочных мероприятий налоговых органов), повторное обращение в налоговую не приведет к появлению недоимки. |

| Пример 3 | Когда налогоплательщик нарушил сроки по оплате и передаче налоговых сведений. В рамках данного примера, прежде чем отправить уточненную декларацию, необходимо произвести выплаты по недоимкам – сведения об этом можно обнаружить в п. 4 статьи 81. Это нужно, чтобы избежать штрафных санкций в рамках статьи 122 НК РФ. В целом бездействие налогоплательщика в отношении уплаты налога при верном начислении не приводит к штрафам. Важно! Задолженность принято считать погашенной в момент предоставления платежного поручения в отделение банка. Поэтому период просрочки не включает фактический день уплаты налога. Пеня составляет 1/300 ставки рефинансирования и начисляется за каждый день неуплаты налоговой суммы.В целом механизм, за который отвечает ст. 122, не может быть применен в случае верного начисления налога, даже если он был выплачен позже указанного срока. Налогоплательщик становится правонарушителем, если образуется недоимка. Есть и другие способы воздействия, включая статью 75 НК РФ (пени), арест банковских счетов |

| Пример 4 | Сведения о занижении налогов поступили из официального письма налоговой инспекции. При таких условиях, помимо недоимок, налогоплательщика обязуют оплатить штраф.В количественном отношении штраф равен 1/5 от неуплаченной суммы налога (согласно статье 122 НК РФ). Например, организация показала налог в размере 1000 рублей и не заплатила его. При рассмотрении документов представители налоговой инспекции определили сумму налога в размере 1200 руб. Доначисление налога (200 руб.) означает, что будет выписан штраф на 40 рублей (20% * 200 руб.). Если налогоплательщик действовал намеренно (подобные случаи очень сложно доказать), штраф за уклонение от обязанностей увеличится до 40% от налоговой суммы. |

С начала 2017 года под действие статьи 122 попадают также страховые взносы во внебюджетные фонды, так как теперь налоговые службы курируют их сбор.

Помните. При последовательной подаче нескольких деклараций за один период, для начисления штрафа представители ФНС сопоставят размер налога в первой и последней формах, без учета промежуточных сведений.

Итак, налогоплательщик обязан подать уточненные сведения в том случае, когда он понял, что не отразил те или иные факты, либо ошибся в расчетах, недоплатив налог в бюджет. Штраф обойдет его стороной, даже если «уточненка» поступила в ФНС после сроков уплаты и отчетности, при соблюдении условий:

- Плательщик успел подать ее до вынесения официального решения ФНС, предварительно оплатив налог и пени.

- После выездной проверки не обнаружено нарушений.

На практике налоговые органы активно штрафуют за нарушения в статье 122 НК РФ. Важно знать, что можно избежать ответственности и после сдачи уточненки. Для этого должны быть уплачены недоимки и указаны объективные причины несвоевременного обращения. Рассмотрение дела о штрафных санкциях производится согласно ст. 112 НК РФ.

Номер корректировки в 3 НДФЛ, как ставить номер корректировки в декларации 3 НДФЛ

Обратите внимание: Федеральная Налоговая Служба требует, чтобы после цифры, если в справке имеются пустые поля, стояли прочерки. То есть, если вы подаете декларацию во второй раз, в строчке с указанием номера должно стоять значение «1 – -»; если декларация подается в одиннадцатый раз, нужно поставить «10-».

Не допускаются зачеркивания, механическое повреждение бумаги (из-за попытки стереть цифру ластиком, например), а также не приветствуется «замазывание» числа корректором.

Если вы по каким-либо причинам неверно ввели номер, но новую декларацию писать категорически не желаете, вы можете корректировать документ: просто аккуратно зачеркните красными чернилами неправильную надпись, а сверху теми же красными чернилами напишите верное значение.

Линия прочерка должна быть только одна, и поставлена она должна быть таким образом, чтобы первоначально введенные данные были хорошо читабельны. Если не соблюсти эти правила, налоговый инспектор может не принять документ, потребовав от вас новой декларации.

https://www.youtube.com/watch?v=Dj6Vp20JGV8

По состоянию на 2019 год, Федеральная Налоговая Служба никак не изменяла правила указания номера при первичной сдаче. Поэтому, как и прежде, в графе с номером нужно ставить «0». Если вы подаете документ во второй раз, ставить нужно «1» — и т.д.

При первичной сдаче действуют те же правила оформления, как и при внесении корректировочных данных. Это означает следующее: исправления не допускаются, а если их и нужно сделать, то только согласно инструкции выше; после цифры «0» должны стоять прочерки. Итоговый вид номера должен быть таким: «0 – -».

Этот документ предназначен для заполнения информации об источниках дохода предпринимателей-налогоплательщиков. Также там указывается и различные Финансовые операции, свидетельствующие о финансовых расходах. С помощью этого документа налоговые инспектора могут контролировать доходы-расходы налогоплательщиков и отслеживать своевременную уплату полагающихся взносов в государственную казну.

Особенности подачи уточняющей декларации

У налогоплательщика есть возможность избежать штрафных санкций от налоговых органов, если удалось самостоятельно выявить и устранить ошибки в отчетности в установленные законом сроки.

В частности, корректировка декларации на товары после выпуска и других видов отчетности должна быть проведена по следующим правилам:

- уточняющая декларация должна быть подана до момента уплаты налога, а в отношении плательщика не была назначена выездная проверка представителями контролирующего органа (также штраф не платят, если налоговики успели выявить недостаточную уплату, однако плательщик успел подать уточняющую декларацию до момента официального оповещения об этом);

- штрафа нет, если корректирующая декларация подана после наступления срока оплаты, однако налогоплательщик успел вовремя внести положенный налог и пени;

- если в отношении организации была назначена выездная проверка, однако инспектор не обнаружил допущенные нарушения (когда после этого налогоплательщик подает уточняющую декларацию, он не платит штраф за недоплаченный доход).

Таким образом корректировка таможенной декларации после выпуска товаров или подача иного рода уточняющей отчетности позволяет избежать претензий контролирующих органов и предотвратить штрафные санкции. Для этого необходимо своевременно проверять документацию, а при выявлении ошибок сразу же подавать в налоговые органы исправленную отчетность.

Также см. «Корректировочная декларация по НДС».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

При оформлении налоговых деклараций, следует знать и использовать принятые законодательством правила и нормы. В частности, они касаются особенностей заполнения документа. К основным относятся такие нюансы:

- Внесение базовых данных. Налоговая декларация 3-НДФЛ состоит из множества пустых клеточек-окошек. Все они требуют заполнения. Человек, в первый раз заполняющий данную форму, может растеряться, но на практике оформление документа – дело несложное. Вся необходимая информация просто переписывается из уже имеющихся документов, которые необходимо приложить к справке 3-НДФЛ.

- Требования к оформлению. Здесь также все достаточно просто: следует аккуратно и без ошибок вносить данные (тексты, цифры). Использовать разрешается ручку с синими либо черными чернилами. Лучше не допускать опечаток или помарок-исправлений. Все суммы, требуемые к заполнению, следует указывать в российских рублях, причем отмечать и копейки (если они имеются).

- Оформление реквизитов. Стоит отдельно проследить, чтобы каждая страницы заполняемой декларации имела отдельно проставленный номер по порядку. Необходимо обозначить ИНН плательщика, инициалы, дату окончания заполнения документа и личную подпись. Также декларация обязана обладать до 3-х штрих-кодов на каждой своей странице.

Как выглядит бланк налоговой декларации

Чтобы документ был принят на проверку органами Налоговой инспекции, необходимо заранее знать и учитывать период сдачи данной отчетности. Ведь оформить возврат уплаченного налога в текущем году разрешается лишь за прошлый период отчетности либо сразу несколько (если вычеты не производились ранее).

Кстати, многие налоговые вычеты не имеют срока давности, поэтому их можно оформить на возврат даже по истечении многих лет. Сдается декларация по форме 3-НДФЛ в местные службы Налоговой инспекции, но стоит также учитывать точное месторасположение НИ. Отделение должно располагаться именно в том районе, где было зарегистрировано лицо, оформляющее налоговую декларацию.

Принятые правила заполнения документа

Номер корректировки в декларации 3-НДФЛ. Как узнать?

Для первичной декларации показатель всегда «0—», так как корректировок или исправлений в ней нет и не может быть, поскольку она первая. Для следующих форм вариантов несколько:

Просто сосчитать количество уже сданных деклараций. Так как у самой первой обозначение нулевое, то номер корректировки, который нужно указать в следующем бланке, всегда совпадает с числом уже поданных форм.

Посмотреть на цифры соответствующего поля «номер корректировки» предыдущей, последней отправленной в налоговую, формы. Чтобы узнать, какая из форм последняя, можно проверить даты приема в ИФНС.

Если человек запутался в количестве уже сданных отчетов, то можно обратиться в свою инспекцию – там подскажут, какая последняя по номеру форма была принята налоговым органом. В следующей декларации номер будет на единицу больше.

Найти по адресу номер корректировки нельзя. В ИФНС регистрация деклараций ведется по налогоплательщику. Для идентификации применяется ИНН и паспортные данные физлица. Отдельного учета по адресу не ведется, поэтому узнать номер по прописке не получится.

https://www.youtube.com/watch?v=H2HgFHm09ko

К указанию номера корректировки при заполнении 3-НДФЛ нужно относиться ответственно, так как это значимый показатель для налоговиков. Иначе формы могут перепутать, и на проверку попадет декларация с искаженными данными, что может привести к неприятным последствиям в виде доначисления налога и штрафа.

итоговое значение = количество поданных ранее деклараций -1

В качестве примера: если за отчетный налоговый период уже было подано четыре декларации, номер корректировки в декларации ЕНВД должен быть со значением «3».

При этом не имеет значения, в какой именно форме выполнен документ: в 2 НДФЛ, 3 НДФЛ или номер корректировки в справке по форме 6 НДФЛ везде вычисляется по указанной выше формуле.

Обязательно ли предоставлять корректирующую декларацию

В мире сдачи налоговой отчетности часто фигурирует такое понятие, как «корректирующая декларация». Такой термин возник по причине частого допущения различных ошибок при заполнении основного документа налогоплательщиком.

Причем эти ошибки-промахи выясняются уже на стадии проверки документа налоговиками. При выявлении ошибок, недочетов или опечаток, налоговые инспекторы связываются с плательщиком и просят гражданина переоформить декларацию.

Повторно оформленный документ и называется «корректирующей декларацией». После того как плательщик переоформит бланк с учетом выявленных ошибок, в ячейке, где указывается код, следует проставить уже на одну цифру больше в нумерации.

После чего документ вновь отсылается на проверку в НИ. Стоит учитывать, что возможны ошибки и при уточнении суммы при заполнении декларации. Многие налогоплательщики не корректируют вычеты при отправке повторных документов, что приводит к крупным ошибкам.

Обязательно следует перепроверять и пересчитывать итоговые суммы вычета. Такое правило регламентируется ст.181 НК РФ.

Если налогоплательщик игнорирует данное правило, то он становится нарушителем, что может повлечь за собой крупные штрафные санкции.

Кстати, если по новой (утонченной версии) декларации сумма налога увеличилась, рекомендовано доплатить разницу и приложить квитанцию об оплате (копию) к основному документу.

| № | Ошибка | Пример |

| 1 | Из-за неточности сумма выплачиваемого налога снизилась | В декларации отражены не все доходы, которые подлежат обложению налогом, либо полученная сумма занижена. В этом случае корректировка декларации обязательна: налогоплательщик обязан строго в установленные сроки подать уточненную информацию. |

| 2 | Допущенная неточность не стала причиной снижения суммы уплачиваемого налога | Если организация не указала сумму вычета для снижения НДС. В этом случае налогоплательщик самостоятельно решает, подавать ли уточненную декларацию: это его право, а не обязанность. |

Отсутствие документа в установленные сроки приведет к штрафным санкциям для организации, К примеру, несвоевременная подача уточненки по НДС.