Раньше в банковской системе существовал только один продукт, предназначенный для накопления денежных средств. Речь идет о вкладах. Но банк ВТБ решил пойти дальше и предлагает своим клиентом воспользоваться новой услугой – открыть накопительный счёт.

Этот банковский продукт уже успел полюбиться многим физическим лицам, особенно тем, кто решил откладывать деньги первый раз. Клиент сможет не только получать высокие проценты, по аналогии с вкладом, но и свободно распоряжаться своими сбережениями.

- Преимущества накопительного счета ВТБ

- Основные условия

- Актуальные процентные ставки

- Способы открытия накопительного счета

- В отделении ВТБ

- Через веб-банкинг

- Управление вкладом

- Накопительный счет ВТБ: проценты и условия вклада «Копилка» в 2020 году

- Накопительный счет ВТБ «Копилка»: условия и проценты

- Условия открытия счета «Копилка» в банке ВТБ

- Процентные ставки счета ВТБ «Копилка» без Мультикарты

- На что обратить внимание

- Как получить повышенный процент по счету «Копилка»

- Где открыть счет «Копилка»

- Как правильно закрыть счет — полезный совет

- Плюсы и минусы накопительного счета

- Накопительный счет ВТБ: как начисляются проценты?

- Что такое накопительный счет в ВТБ

- Условия и процентные ставки

- Мульткарта

- Рублевый счет

- Валютный счет

- Общие условия

- Пример накопительного счета и начисления процентов

- Как открыть счет

- Как закрыть счет

- Вывод

- Накопительный счёт ВТБ 24: как начисляются проценты?

- Как это работает?

- Преимущества накопительного счёта

- Условия

- Условия по вкладу для владельцев пакета «Привилегия»

- Особенности счёта в ВТБ 24

- Ограничения и возможности

- Как получить повышенную ставку?

- Калькулятор накопительного счёта

- Как открыть накопительный счёт

- Как управлять счётом в ВТБ 24?

- Накопительный счет ВТБ 24 — как и когда начисляются проценты, условия и отзывы

- Описание услуги

- Как работает накопительный счет?

- Как начисляются проценты?

- Повышенная процентная ставка с Мультикартой

- Как открыть накопительный счет?

- Преимущества и недостатки

- Отзывы

- Накопительный счет ВТБ сегодня: процент «Копилки» в 2020 году

- Чем накопительный счет отличается от вклада

- Почему накопительные счета становятся популярными

- Накопительный счет ВТБ «Копилка» — условия и ставки в 2020 году

- Как начисляются проценты у накопительного счета ВТБ «Копилка»

- Процентные ставки накопительного счета ВТБ

- Как повысить процентную ставку

- Повышенные ставки счета «Копилка» с Мультикартой

- Что выгоднее накопительный счет или вклад

- Сравним накопительный счет ВТБ с конкурентами

- Полезный совет

Преимущества накопительного счета ВТБ

Многие клиенты ВТБ24 до сих пор считают, что накопительный счет и вклад – это одно и то же. Однако эти два банковских продукта имеют значительные различия. Накопительный счет имеет массу неоспоримых преимуществ:

- Начисленные проценты будут сохранены даже в случае полного снятия всех денежных средств.

- Срок действия счета не ограничен.

- Насчитанные проценты ежемесячно капитализируются в автоматическом режиме.

- Имеется возможность пополнять счет в любой момент по желанию клиента, размер вносимых наличных не ограничен.

- Нет лимитов касательно расходных операций.

- Отсутствуют требования к размеру неснижаемого остатка.

ВТБ не предъявляет требования сохранять на счете какую-либо сумму в виде обязательного неснижаемого остатка. В любой момент возможно снять все денежные средства. Единственное условие – придется оставить 1 коп в качестве лимита.

После полного обналичивания накопительного счета, его действие не будет прекращено. С течением времени клиент сможет заново пополнить данный банковский продукт на любую сумму.

Важно! Главное отличие накопительного счета ВТБ от вклада – чтобы начать пользоваться услугой, клиенту необязательно обладать значимой денежной суммой.

Основные условия

Открыть накопительный счет в банке сможет только действующий клиент ВТБ 24. Необходимо быть держателем одного из базовых продуктов финансовой организации:

- Classical

- Gold.

- Platinum

- Привилегия.

- Мультикарта с активной функцией «Сбережения».

Если клиент является держателем пакетного продукта ВТБ, проценты накопительного счета будут рассчитываться относительно базовой ставки. Владельцы Мультикарты могут рассчитывать на повышенную на несколько пунктов ставку. Она будет расти прямо пропорционально сроку пользования пластиком. Помимо этого, будут учитываться объем ежемесячных расходов по карте.

Обратите внимание! Повышение процентной ставки по накопительному счету для владельцев Мультикарты действует только если последний был оформлен в российских рублях.

Актуальные процентные ставки

Один из самых важных вопросов: «Как начисляются проценты по данному банковскому продукту?». Размер ставки по накопительному счету зависит от ряда факторов:

- Валюта.

- Срок действия продукта.

- Имеет ли клиент Мультикарту с нужной опцией.

- Объем ежемесячных расходов по пластику.

На данный момент доходность накопительного счета, в зависимости от всех вышеперечисленных факторов, выглядит следующим образом.

В рублях:

- Срок действия 1 месяц – 4%.

- Срок действия 3 месяца – 5%.

- Срок действия 6 месяцев – 6%.

- Срок действия 12 месяцев – 8,5%.

В долларах:

- До 3-х мес. – 0,01%.

- До 6 мес. – 0,05%/0,01%.

- До 12 мес. – 1%/0,01%.

- Более 12 мес. – 2%/0,01%.

В первом случае ставка указана для счетов, на которых хранится до 9 999 999,99 долларов. Если сумма выше 10 млн, действует второй показатель годовых процентов.

В евро (не зависит от срока):

- До 3-х месяцев – 0,01%.

- До 6 месяцев – 0,01%.

- До 12 месяцев – 0,01%.

- Более 12 месяцев – 0,01%.

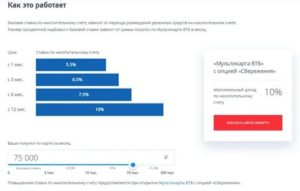

Владельцы Мультикарты с подключенной к ней услугой «Сбережения» могут рассчитывать на следующие процентные ставки:

| Объём покупок, руб | С 1 мес. | С 2 мес. | С 3 мес. | С 6 мес. | С 12 мес. |

| до 5 тыс. | 8% | 5,0% | 5,0% | 5,5% | 7,0% |

| 5-15 тыс. | 8% | 4,5% | 5,5% | 6% | 7,5% |

| 15-75 тыс. | 8% | 5% | 6% | 6,5% | 8% |

| свыше 75 тыс. | 8% | 5,5% | 6,5% | 7% | 8,5% |

Важно знать! Указанные выше ставки не являются фиксированными. Банк ВТБ может в любой момент времени изменить их по своему усмотрению в зависимости от текущей экономической ситуации в стране.

Способы открытия накопительного счета

Открыть накопительный продукт в банке ВТБ можно двумя способами:

- В фирменном отделении финансовой организации.

- Самостоятельно через веб-банкинг.

Клиент вправе самостоятельно выбрать какой из способов для него более удобный исходя из своих возможностей.

В отделении ВТБ

ВТБ

Если вы выбрали данный способ открытия банковского продукта, выполняйте следующую последовательность действий:

- Обратитесь в любой офис ВТБ.

- Сообщите сотруднику о своем намерении.

- Предоставьте удостоверение личности, других документов не требуется.

- Подпишите типовое заявление на оформление накопительного продукта.

- Пополните счет на минимальную сумму – 1 копейка.

- При желании внесите наличные счет через кассу ВТБ. Комиссия за данную операцию не предусматривается.

Обратите внимание! Оформить накопительный продукт в ВТБ возможно исключительно на свое имя.

Через веб-банкинг

Владельцы личного веб-кабинета в системе «ВТБ 24 Онлайн» могут открыть сберегательный счет через интернет, без обязательного посещения отделения кредитного учреждения. Делается это по следующей инструкции:

- Авторизуйтесь в личном онлайн-кабинете ВТБ.

- Найдите раздел «Вклады и сбережения», расположенный в списке услуг.

- Нажмите «Открыть».

- Ознакомьтесь с условиями предоставления доступа к услуге.

- Кликните по надписи: «Открыть накопительный счет».

- Подтвердите действие путем ввода проверочного кода, который придет на номер телефона, указанный при регистрации в системе.

- Нажмите «Выполнить».

- Подтвердите действие, нажав «Готово».

Спустя несколько минут зарплатный накопительный счет появится в списке ваших действующих банковских продуктов на сайте ВТБ. Сама операция займет 2-3 минуты. Сразу после открытия, вы сможете осуществлять по нему любые операции.

Важно! Аналогичным функционалом обладает официальное мобильное приложение ВТБ. Открыть копилку можно с экрана своего смартфона.

Управление вкладом

Проводить операции со своим накопительным счетом можно одним из способов:

- Через интернет-банкинг.

- В мобильном приложении.

- С помощью смс-команд.

- В отделении ВТБ.

Обратите внимание! С помощью смс-команды у клиента не получится самостоятельно открыть копилку, а сотрудники офиса ВТБ не смогут подключить услугу «Автоматическое пополнение счета». Управление данным банковским продуктом через платежные терминалы не предусмотрено.

https://www.youtube.com/watch?v=5uG_XazM5BI

Накопительный счет позволяет клиентам ВТБ с легкостью накопить определенную денежную сумму, не утруждая себя следованием обязательных правил. Данный банковский продукт подойдет для всех физических лиц без исключения. Процентная ставка по накопительному счету сегодня может соперничать с условиями по вкладам во многих крупных финансовых организациях, например, Сбербанк.

Накопительный счет ВТБ: проценты и условия вклада «Копилка» в 2020 году

Накопительный счет ВТБ «Копилка» в 2020 году позволяет получать высокий доход, как по вкладу, а также свободно распоряжаться сбережениями в рублях и иностранной валюте — долларах США. Разберем его подводные камни, как начисляются и выплачиваются проценты, а также сравним действующее сегодня ставки и условия.

Накопительный счет – это финансовый сервис, который удобен и выгоден для тех, кто не готов открывать вклад на конкретный срок, но все же намерен заставить свои деньги работать.

Это своего рода копилки, в которые можно залезть при необходимости, однако средства в них не только хранятся, но и приносят пассивный доход.

Главное отличие накопительного счета от вклада в том, что сумма и срок вложения денег строго не установлены. Можно положить в банк хоть 100 рублей, хоть миллион, а забрать хоть через месяц, хоть через год. Все равно определенный доход вы получите. При этом проценты по счету могут быть даже больше, чем у вкладов (обзор депозитов банка ВТБ для физических лиц смотрите здесь).

Эксперты отмечают, что в последнее время клиенты перекладывают деньги с обычных вкладов на накопительные счета. Например, у ВТБ за прошлый год портфель накопительных счетов физлиц вырос аж на 62%!

Почему они становятся более привлекательными, чем привычные многим депозиты? Эксперты называют несколько причин.

- Клиенты все чаще отдают предпочтение накопительным счетам, поскольку доходность по ним сравнялась с процентами срочных вкладов.

- Счета имеют преимущество в виде гибкого управления средствами без риска потери дохода в случае досрочного изъятия, объясняет выбор клиентов зампред правления банка «Возрождение» Наталья Шабунина.

- Это происходит также благодаря распространению дистанционных сервисов, которые позволяют мгновенно вносить и снимать деньги.

У ВТБ сегодня в арсенале остался только один накопительный счет — это «Копилка». Что в нем особенного?

Накопительный счет ВТБ «Копилка»: условия и проценты

особенность счета «Копилка» – начисление процентов не на ежемесячный минимальный остаток (как во многих других банках), а на ежедневный.

Коротко условия счета «Копилка» выглядят следующим образом.

Условия открытия счета «Копилка» в банке ВТБ

- Валюта: рубли РФ, доллары США;

- Срок: не установлен;

- Минимальная сумма: без ограничений;

- Пополнение: без ограничений;

- Минимальная сумма дополнительного взноса: без ограничений;

- Снятие денег: без ограничений и потери начисленных процентов.

Процентные ставки счета ВТБ «Копилка» без Мультикарты

Начисление процентов производится ежедневно на остаток на счете. При этом ставка зависит от суммы денег и срока хранения.

в рублях РФ

| Сумма / Срок | 1-3 мес. | с 4 мес. |

| до 1,5 млн | 4,5% | 4,0% |

| от 1,5 млн | 4,0% | 4,0% |

Рассчитать на калькуляторе

В валюте

0,01 % в долларах США вне зависимости от суммы и срока.

На что обратить внимание

У одного клиента может действовать только один счет в каждой валюте. При повторном открытии счета в той же валюте, повышенная процентная ставка в первые три месяца не предоставляется!

Главным минусом является то, что процентная ставка по накопительному счету не фиксируется, как по вкладу, и может быть в любой момент изменена банком в зависимости от экономической ситуации.

https://www.youtube.com/watch?v=N_DaaSs-BUk

Смотрите условия накопительного счета в Альфа-Банке. Подробнее >>

Как получить повышенный процент по счету «Копилка»

Держателям Мультикарты ВТБ предлагает повышенные проценты по счету. Для того, чтобы получить их надо открыть кроме Счета еще и Мультикарту ВТБ с опцией «Сбережения».

В этом случае размер процентной надбавки к базовой ставке будет зависеть от суммы покупок по Мультикарте ВТБ в месяц.

Надбавка по опции «Сбережения» по Мультикарте выплачивается в виде денежной суммы в размере 1% годовых при тратах по дебетовым картам в месяц от 10 тысяч рублей.

Процентные ставки счета «Копилка» с Мультикартой и опцией «Сбережения»

| Сумма / Срок | 1 – 3 мес. | c 4 мес. |

| до 1,5 млн | 5,50% | 5,00% |

| от 1,5 млн | 5,00% | 5,00% |

.

Где открыть счет «Копилка»

Оформить счет можно:

- в любом отделении банка ВТБ. Для этого понадобится только паспорт.

- в интернет-банке «ВТБ-Онлайн».

Как правильно закрыть счет — полезный совет

Согласно условиям, проценты за месяц, в котором был закрыт счет, не начисляются!

Поэтому, планируя закрыть счет, оставьте в банке хотя бы 100 рублей. А получив желаемый доход, в сможете окончательно закрыть счет, если он вам больше не нужен.

Плюсы и минусы накопительного счета

Для клиента накопительный счет удобен тем, что по нему значительно более гибкие условия пополнения и расходования средств. При этом доходность вполне сопоставима с процентами по срочным депозитам.

Для банков счет выгоден тем, что ставка по нему может пересматриваться при изменении тарифной политики в одностороннем порядке с уведомлением клиента, в то время как ставки по вкладу зафиксированы в договоре в течение срока его действия, отмечает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Средства на накопительных счетах ВТБ застрахованы. Максимальная сумма возмещения на сегодняшний день составляет 1,4 млн рублей.

Накопительный счет ВТБ: как начисляются проценты?

Если вы держите деньги на накопительном счете, то проценты начисляются ежемесячно в последний календарный день месяца.

Вклад «Накопительный» от ВТБ позволяет свободно распоряжаться денежными средствами на счете без потери доходности.

При этом банк предлагает множество инструментов, позволяющих увеличить процент капитализации или получить разнообразные дополнительные привилегии.

Что такое накопительный счет в ВТБ

В отличие от других видов вкладов, «Накопительный» позволяет проводить все расчетные операции, как приходные, так и расходные и при этом получать достаточно высокий процентный доход с остатка на счете. Среди преимуществ этого банковского инструмента можно выделить:

- Бессрочный период действия;

- Отсутствие ограничений на суммы приходных или расходных операций;

- Банк не предъявляет жестких требований к сумме минимального остатка на счете;

- Начисление процентов происходит по итогам каждого месяца;

- Доход, начисленный до снятия денежных средств, сохраняется.

Чтобы счет продолжал работать достаточно оставить на нем сумм 0,01 руб., а начисление дохода начинается при балансе от 0,02 руб.

Условия и процентные ставки

Вклад «Накопительный» гарантирует своему владельцу достойный уровень процентного дохода – до 8,5% годовых. Однако для его получения нужно, чтобы клиент был обладателем продукта «Мультикарта» от ВТБ 24. Эта карта, в свою очередь, предоставляет ряд дополнительных бонусов:

- Возврат до 10% с каждой суммы покупки – программа «Коллекция»;

- Накопленные с покупок бонусные баллы можно потратить на приобретение авиа и железнодорожных билетов;

- Денежные средства можно снимать без процентов в банкоматах сторонник кредитных организаций;

- За обслуживание счет не взимается никаких комиссий.

Мульткарта

Зависимость процентных ставок по рублевому вкладу от ежемесячного объема покупок с использованием «Мультикарты» приведена в таблице ниже.

| Сумма покупок | с 1 мес. | со 2 мес. | с 3 мес. | с 12 мес. |

| 0 – 5 тыс. руб | 5,5% | 4,0% | 5,0% | 7,0% |

| 5 – 15 тыс. руб. | 5,5% | 4,5% | 5,5% | 7,5% |

| 15 – 75 тыс. руб. | 5,5% | 5,0% | 6,0% | 8,0% |

| Более 75 тыс. руб | 5,5% | 5,5% | 6,5% | 8,5% |

Рублевый счет

Кроме того, накопительный счет доступен для открытия владельцам пакетов обслуживания: «Золотой», «Классический», «Платиновый», «Привилегия».

Однако процентные ставки по ним могут быть ниже максимума. Самый высокий процент может быть использован только в отношении рублевых вкладов.

https://www.youtube.com/watch?v=Picq6lS6GO0

Ставки процентов по счету «Накопительный» в рублях находятся в зависимости от срока, в течение которого есть денежные средства на счете.

| Срок | 1 мес. | 3 мес. | 6 мес. | 12 мес. |

| Рублевый вклад | 4% | 5% | 6% | 7% |

Валютный счет

Для счетов в валюте предусмотрен другой размер ставок, зависящий как от периода действия счета, так и от суммы остатка на счете.

| Срок | 1-3 мес. | 4-6 мес. | 7-9 мес. | 10-12 мес |

| до 10 млн. дол. | 0,01% | 0,05% | 1% | 2% |

| свыше 10 млн. дол. | 0,01% | 0,01% | 0,01% | 0,01% |

| до 10 млн. евро | 0,01% | 0,01% | 0,01% | 0,01% |

| свыше 10 млн. евро | 0,01% | 0,01% | 0,01% | 0,01% |

Все приведенные размеры ставок могут быть изменены банком в одностороннем порядке в зависимости от ситуации в экономике и текущих интересов кредитного учреждения.

Общие условия

Основные условия, на которых может быть открыт вклад «Накопительный» от ВТБ 24:

- Доходность – до 8,5 % годовых;

- Разрешенная валюта вклада: рубли, доллары, евро;

- Отсутствие минимальной суммы вклада;

- Период действия не ограничивается и зависит от желания клиента;

- Вносить дополнительные суммы на счет можно неограниченное количество раз;

- Допускается конвертация имеющихся на счете средств в другую валюту по курсу ВТБ;

- Процентный доход начисляется на последнее число месяца;

- Допускается как снятие начисленных процентов, так и их присоединение к сумме вклада;

- База для начисления процентов – минимальный остаток на счете на начало месяца;

- Пополнить счет можно в любой месяц за исключением того, по окончании которого планируется закрыть счет.

Пример накопительного счета и начисления процентов

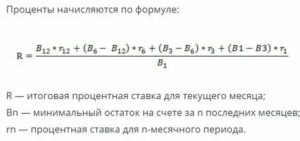

Методика расчета процентного дохода по накопительному вкладу имеет свои особенности, в которых следует разобраться до момента заключения договора с банком. Это снимет риск недопонимания и возможных взаимных претензий от участников договора впоследствии. Алгоритм вычисления состоит из следующих этапов:

- Годовая ставка делится на количество месяцев в году – 12;

- Определяется минимальный остаток на счете, который был на начало текущего месяца;

- Сумма указанного остатка умножается на частное от деления ставки на 12.

Полученная в результате сумма и будет процентным доходом. По итогам месяца, если клиент не затребует ее, она добавляется к вкладу. На накопленный таким образом доход в дальнейшем также начисляются проценты. Подробнее остановимся на понятии минимального остатка на счете на начало месяца.

Пример 1.

В начале месяца на счете было 10 руб., затем вы внесли 6 000 руб., а спустя неделю сняли 2 000 руб.

Процент по итогам месяца будет начисляться не на 4000 руб. остатка, а на 10 руб., лежавших на счете в начале месяца.

Расчет процентов по ставке осуществляется в первые дни месяца, следующего за месяцем начисления.

Для владельцев «Мультикарты» порядок расчета будет отличаться в связи с необходимостью начислять добавочный процент в зависимости от произведенной суммы покупок. Доначисление должно происходить до 15 числа следующего месяца. Это связано с некоторой задержкой во времени списания средств от момента совершения покупки.

Дополнительный процент также считается от минимального месячного остатка.

Пример 2.

Рассмотрим другой случай.

В начале месяца на счете было 1000 руб., затем вы внесли 6 000 руб., а спустя неделю сняли 3000руб. Процент по итогам месяца будет начисляться не на 3000 руб. остатка, а на 1000 руб., лежавших на нем в начале месяца. Ставка составила 5%, также по итогам месяца клиент истратил на покупку по «Мультикарте» 7 000 руб. Будем исходить из того, что это первый месяц вклада.

https://www.youtube.com/watch?v=umGt5fTrNv8

Процент составит: 1000 х 5% / 12 = 4,17 руб.

Дополнительный процент за покупку составит 0,5% ( см. таблицу выше: 5,5% – 5%): 10 х 0,5%/12 = 0,42 руб.

Итоговая сумма процентов составит 4,17+0,42 = 4,59 руб.

Как открыть счет

Для открытия вклада «Накопительный» возможны 2 варианта:

- Визит в отделение банка;

- Используя свой аккаунт в системе онлайн-банк.

Для выполнения первого варианта достаточно взять паспорт и прийти в банк. В офисе нужно будет подойти к сотруднику банка, занимающемся счетами, изложить ему свои пожелания и написать заявление на открытие вклада. Также нужно положить на счет 0,01 руб. или желаемую сумму первоначального вклада. Уплачивать дополнительно что-либо за открытие счета не потребуется.

Если клиент не хочет идти в офис и у него есть зарегистрированный личный кабинет в «ВТБ 24 – онлайн», ему нужно:

- Войти в аккаунт введя логии и пароль;

- Выбрать раздел главного меню «Вклады и сбережении»;

- Нажать на кнопу «Открыть»;

- Ознакомится с перечнем вкладов, доступных для открытия;

- Выбрать накопительный счет, нажав на соответствующую строку списка;

- После этого на мобильный придет сообщение с кодом подтверждения операции;

- Полученный код нужно вбить в появившееся на сайте поле;

- После этого жмем на «Выполнить» и подтверждаем окончание операции кликом по кнопке «Готово».

На это должно уйти не более 2 минут, по истечении 10 минут данные о новом счете появятся в списке вкладов клиента личного кабинета. Возможно также открытие счета во вкладке «Сбережения», где нужно будет в меню «Накопительные счета» нажать кнопку «Открыть накопительный счет».

Как закрыть счет

Закрыть счет можно двумя способами:

- Онлайн через личный кабинет на сайте ВТБ

- С паспортом в отделение банка.

Вывод

- Хранить деньги на накопительном счету ВТБ довольно выгодно.

- Хорошо заработать можно если очень большая сумма в валюте.

- Деньгами можно пользоваться в любой момент без потери доходности.

- Открыть и закрыть счет очень просто.

Накопительный счёт ВТБ 24: как начисляются проценты?

Банк «ВТБ 24» постоянно открывает для своих клиентов новые возможности. Сервис накопительного счёта – это шанс сделать в банке копилку на любую сумму денег, не открывая депозит. С накопительного счёта в любой момент можно снять деньги, не теряя процентов.

- Что представляет собой накопительный счёт в ВТБ 24?

- Как это работает?

- Преимущества накопительного счёта

- Условия

- Условия по вкладу для владельцев пакета «Привилегия»

- Особенности счёта в ВТБ 24

- Ограничения и возможности

- Процентная ставка

- Как получить повышенную ставку?

- Калькулятор накопительного счёта

- Как открыть накопительный счёт

- Как управлять счётом в ВТБ 24?

Копить деньги гораздо проще со счётом в ВТБ 24. Человек не просто хранит свои средства в банке, но и получает дополнительный доход. Чем больше сумма и чем дольше она находится на счету, тем выше проценты, перечисляемые клиенту. В любое время он может снять все деньги вместе с процентами.

Размер начислений даже сравним с процентными ставками по депозитам физических лиц. Ведь если сумма накопительного счёта постоянно растёт или остаётся неприкосновенной, то ставка увеличивается.

Как это работает?

После открытия накопительного счёта клиенту ничего не нужно делать. При ежемесячном пополнении зарплатной карты со счёта автоматически списывается сумма, указанная клиентом. Дату списания человек может выбрать сам. При желании можно делать переводы самостоятельно, но автоматическое пополнение электронной копилки более удобно. На остаток по счёту человек каждый месяц получает процент.

Преимущества накопительного счёта

Накопительный счёт имеет массу преимуществ:

- удобство хранения и преумножения собственных средств;

- неограниченные возможности по снятию и пополнению счёта;

- страхование сбережений;

- постоянное увеличение процентной ставки в период до 1 года;

- возможность получения повышенной ставки.

При этом владелец накопительного счёта может круглосуточно следить за его состоянием через интернет-банкинг.

Условия

Условия открытия накопительного счёта и его использования достаточно лояльные.

- С клиента за открытие и обслуживание счёта не взимается плата.

- Сам счёт действует бессрочно.

- Открыть его можно в трёх валютах:

- Сумма, которую следует внести на счёт, минимальна. Её размер определяет клиент на своё усмотрение.

- Нет ограничений по пополнению.

- Есть возможность автоматического пополнения через ВТБ 24-Онлайн.

- Снятие без потери начисленных процентов.

Условия по вкладу для владельцев пакета «Привилегия»

При подключении пакета «Привилегия» клиент может рассчитывать на более высокую процентную ставку. Также ему доступно снятие денежных средств в размере до 3000000 рублей в день.

Особенности счёта в ВТБ 24

ВТБ 24 оформляет накопительный счёт не отдельно, а как часть договора комплексного обслуживания. Клиент может открыть по одному счёту в каждой из валют: рубль, доллар, евро. Сделать это можно в отделении банка или самостоятельно, через интернет-банкинг или мобильный банк. Открыть счёт на третье лицо невозможно (только на своё имя).

Ограничения и возможности

Снимать средства можно, сделав перевод на главный счёт клиента. С него он может обналичить деньги любым удобным способом (снять в банкомате, в отделении банка). Пополнение накопительного счёта также осуществляется только через основной счёт клиента. Нельзя погашать кредиты с накопительного счёта, переводить средства другим людям или отправлять их на свой счёт в другом банке.

https://www.youtube.com/watch?v=8zq5euhuK_U

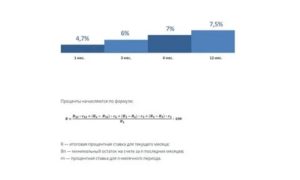

Процентная ставка по накопительному счёту:

- в рублях зависит от срока вклада (1 месяц – 4%, 3 – 5%, 6 – 6% и 1 год – 8,5%);

- в иностранной валюте: в евро – всегда фиксированная (0,01%), а в долларах – зависит от срока и суммы (1 месяц – всегда 0,01%, а потом увеличение до 0,8% максимум).

Также есть возможность иметь повышенную ставку.

Как получить повышенную ставку?

Повышенные ставки доступны клиентам при открытии Мультикарты ВТБ 24 с опцией «Сбережения». В таком случае в первый месяц ставка будет составлять 10% и, в зависимости от срока и суммы вклада, максимально достигать 10% (при вкладе в размере 75000 рублей и более, начиная с 1 года).

Калькулятор накопительного счёта

Для клиентов ВТБ 24 в интернете есть специальный калькулятор, который поможет произвести расчёты. С его помощью человек может рассчитать, сколько он будет получать ежемесячно, сделав копилку на определённую сумму.

Как открыть накопительный счёт

Накопительный счёт оформляется двумя способами.

- В отделении банка клиент может заключить договор на его открытие.

- Через онлайн заявку в ВТБ 24-Онлайн можно самостоятельно подключить «копилку».

Как управлять счётом в ВТБ 24?

Управление накопительным счётом осуществляется через ВТБ 24-Онлайн.

Клиент может пополнять его и снимать с электронной копилки деньги, рассчитывать годовой доход, получая выписку за нужный период, своевременно отслеживать любые изменения по счёту.

Это позволяет копить деньги и свободно распоряжаться ими в любое время, зарабатывая дополнительный процент и не опасаясь за сохранность своих средств.

Накопительный счет ВТБ 24 — как и когда начисляются проценты, условия и отзывы

Накопительный счет в банке ВТБ 24 в большом приоритете в списке услуг для физических лиц в 2020 году, так как позволяет откладывать и увеличивать денежные средства.

Описание услуги

Чтобы понять, почему подобные сберегательные счета столь популярны, нужно понять, что такое накопительный счет. Накопительный счет – это баланс, на который поступаются деньги по выбору пользователя, и каждый месяц начисляется процент на остаток по карте. То есть услуга помогает откладывать деньги и увеличивать их количество.

Часто люди приводят в сравнение «Копилку», что не верно, так как накопление, в отличие от «Копилки» начисляет проценты на сумму хранения.

Копилка – это обычный сберегательный счет, которые помогает откладывать деньги, но сам не приносит прибыль.

Накопительный счет ВТБ 24 предоставляет бесплатно и за пользование услугой не берет денег, а вклады защищены ФЗ № 177-ФЗ от 23.12.2003, то есть банк всегда вернет ваш вклад.

Как работает накопительный счет?

Накопительный счет работает очень просто. Если у человека имеется депозитная карточка, на которую он получает зарплату, то можно легко установить, что в определенный день месяца нужная сумма будет отчисляться в виде накоплений. Также переводить средства можно на счет с любой другой карты, а текущий баланс всегда можно узнать онлайн через интернет-банкинг или в отделении банка.

Подобный банковский счет не требует огромных усилий в эксплуатации, а открыть его и управлять средствами очень легко. Большую плюс в том, что вы имеете постоянный доступ к деньгам, и можете снимать или зачислять неограниченные суммы бессчётное количество раз.

Подобная привилегия отсутствует у пользователей депозитами, так как там четко установлены сроки зачислений и выдачи средств, а при их не соблюдении договор расторгается, и начисление процентов не происходит.

С накоплениями все по-другому, проценты будут начисляться каждый месяц по сумме остатка, не зависимо от снятия или зачисления средств.

https://www.youtube.com/watch?v=jfmHZN2ASx4

Вклад «Сезонный» в банке ВТБ 24 для физических лиц Калькулятор накопительного счета на сайте vtb.ru

Как начисляются проценты?

Начисление процентов проходит в зависимости от остатка на счете, а также валюты, в которой был открыт вклад. Для рублей и долларов представлены таблицы, с отображением процентной ставки в зависимости от суммы и срока действия услуги.

В рублях:

| Размер ставки в год | 4% | 5% | 6% | 8,5% |

В долларах:

| От 1 месяца | От 3 месяцев | От полугода | От года | |

| 0 — 499,99 $ | 0,01% | 0,01% | 0,01% | 0,01% |

| 500 — 2 999,99 $ | 0,01% | 0,01% | 0,05% | 0,05% |

| 3000 — 19 999,99 $ | 0,01% | 0,05% | 0,10% | 0,10% |

| 20 000 — 99 999,99 $ | 0,01% | 0,30% | 0,40% | 0,55% |

| 100 000 — 9 999 999,99 $ | 0,01% | 0,50% | 0,65% | 0,80% |

| более 10 000 000 $ | 0,01% | 0,01% | 0,01% | 0,01% |

Для евро не имеет значения сумма и время действия вклада, процентная ставка всегда будет равна 0,01% годовых.

Узнать, как начисляются проценты, всегда можно на официальном сайте банка. Специальный калькулятор позволит рассчитать сумму вклада за указанный промежуток времени и количество начисленных процентов.

Пользователю достаточно ввести сумму ежемесячных пополнений и срок действия вклада, а компьютер все рассчитает. Пополняемый с ежемесячной капитализацией вклад позволит человеку быстрее скопить деньги на установленную цель, а не тратить их на мелкие расходы.

Как рассчитываются проценты по счету?

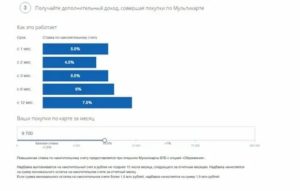

Повышенная процентная ставка с Мультикартой

Клиенты ВТБ 24 могут поднять свою ставку по накоплениям. Для этого необходимо открыть «Мультикарту ВТБ 24». Такая накопительная карта позволит тратить деньги, а в зависимости от потраченной суммы в месяц будет и увеличиваться ваш процент.

Преимущества Мультикарты ВТБ 24В самый первый месяц использования по карте процент по счету будет составлять 10%, последующие тарифы можно узнать в таблице.

| 0-5 000 | 5,5% | 4% | 5% | 5,5% | 7,0% |

| 5 000-15 000 | 5,5% | 4,5% | 5,5% | 6,0% | 7,5% |

| 15 000-75 000 | 5,5% | 5% | 6% | 6,5% | 8,0% |

| 75 000+ | 5,5% | 5,5% | 6,5% | 7,0% | 8,5% |

Как открыть накопительный счет?

Открыть накопительный счет ВТБ 24 можно несколькими путями:

- В банке, обратившись в ближайшее отделение с паспортом.

- Зайдя на официальный сайт ВТБ 24 в личный кабинет, если вы уже являетесь клиентом этого банка.

- Через мобильное приложение ВТБ 24.

Человек должен сам для себя выбрать удобный способ. Управлять счетом в дальнейшем можно будет теми же способами.

Как получить повышенную ставку по накопительному счету?

Преимущества и недостатки

Накопительная система имеет лишь несколько минусов:

- Счет нельзя открыть в пользу третьего лица;

- Для снятия средств необходимо использование мастер-счета;

- По окончанию или при разрыве договора с компанией, счет автоматически закрывается, а средства переводятся на мастер-счет.

Положительных качеств у данной услуги гораздо больше:

- Можно выплачивать кредит с этих денег;

- Процентная ставка не уменьшается при использовании средств;

- Процентная ставка повышается при постоянных пополнениях;

- Можно открывать несколько счетов;

- Накопления можно делать в трех валютах;

- Круглосуточный удаленный доступ к деньгам;

- Можно настраивать автоматические переводы.

Большинство людей уже давно пользуются накопительным счетом ВТБ 24, так как понимают, что подобная услуга увеличивает их прибыль безвозмездно, а деньги всегда застрахованы и отсутствует риск их потери.

Отзывы

Камилла, Курск

Накопления в ВТБ 24 позволили мне скопить деньги на ремонт, которые вечно уходили не туда. А так откладывала и еще получала проценты за это, очень удобно.

Максим, Муром

Как открыть вклад в ВТБ 24 под высокий процент?

Спасибо ВТБ 24 за такую крутую вещь. Хоть процент и небольшой, но это лучше, чем носить деньги в кошельке без пользы. Теперь у меня всегда есть заначка, которая сама и пополняется.

Виталий, Белогорск

Имею крупный депозит в ВТБ 24 и очень доволен процентной ставкой. Накопительный счет служит мне помощью в решении мелких нужд. Откладываю туда немного денег, а при надобности снимаю их.

Накопительный счет ВТБ сегодня: процент «Копилки» в 2020 году

В этом обзоре мы сделаем следующее:

1. Разберем, что такое Накопительный счет, чем от отличается от вклада и зачем он нужен.

2. Рассмотрим условия и процентные ставки доходного счета «Копилка».

3. Расскажем о том, как повысить процентную ставку путем использования Мультикарты ВТБ и опции «Сбережения».

4. Сделаем выводы, что выгоднее — накопительный счет или вклад.

5. Сравним доходность счета ВТБ «Копилка» с конкурентами.

Смотрите также, какой вклад ВТБ сегодня является самым выгодным – обзор >>

Чем накопительный счет отличается от вклада

Это своего рода электронная заначка. Счет можно пополнять, а если понадобятся деньги, не запрещается снять их все без остатка. В отличие от банковского вклада, счет открывается не на месяц и не на год, а бессрочно. Закрыть его можно в любой момент.

« Накопительный счет — это разновидность вклада, но с более гибкими условиями, — объясняет профессор департамента финансовых рынков и банков Финансового университета при Правительстве РФ Светлана Криворучко. — Если вкладчик снимает деньги раньше установленного срока, он не теряет указанный в договоре доход».

Этим накопительные счета похожи на так называемые «расходные» вклады, которые допускают пополнение и частичное снятие денег. Но если у такого рода депозитов, как правило, самые низкие процентные ставки, то счета сегодня имеют более высокую доходность.

Почему накопительные счета становятся популярными

Замечено, что сегодня россияне все чаще проявляют интерес к накопительным счетам, предпочитая их классическим срочным вкладам. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения денег.

«Мы фиксируем некоторый переток средств клиентов из срочных вкладов в накопительные счета, что свидетельствует о том, что клиенты выбирают более гибкие инструменты сбережений», — делится информацией главный аналитик Промсвязьбанка Дмитрий Монастыршин.

https://www.youtube.com/watch?v=Dja-e_1t9HE

Однако при всех преимуществах у накопительных счетов есть серьезный минус. Банк не может самовольно уменьшить процент по срочному вкладу, если это не прописано в договоре.

Подводный камень

Процентная ставка по накопительному счету не фиксируется, как у вклада, и может быть изменена банком в зависимости от экономической ситуации.

Это значит, что в любой момент доходность вашего счета может быть уменьшена банком и ничего с этим не поделаешь. Но, с другой стороны, если инфляция в стране начнет расти, то ставка может поползти вверх!

Накопительный счет ВТБ «Копилка» — условия и ставки в 2020 году

Все выше сказанное напрямую относится и к «Копилке». Счет открывается в рублях РФ или долларах США, минимальная сумма первого взноса и конкретный срок вложения сбережений не установлены. Его можно пополнять, допускается также снятие денег без ограничений…

Основные различия счетов в разных банках заключаются в принципах начисления дохода.

Как начисляются проценты у накопительного счета ВТБ «Копилка»

В некоторых банках проценты начисляются на минимальный остаток средств на счете в течение месяца. Но у ВТБ иные правила.

✓ Проценты по счету «Копилка» начисляются не на минимальный остаток за месяц, а на ЕЖЕДНЕВНЫЙ остаток. Но выплачивается доход в конце месяца.

А если точнее, то процентная ставка уплачивается в последний день календарного месяца, исходя из суммы входящего остатка средств на Накопительном счете на начало каждого дня в соответствующем календарном месяце.

Подводный камень

Проценты за месяц, в котором был закрыт счет, не начисляются, если это произошло не в последний календарный день месяца.

Лайфхак: По условиям, проценты за месяц, в котором был закрыт счет, не начисляются. А потому, снимая деньги, оставьте на счету хотя бы 100 рублей. А получив деньги с процентами, можете потом закрыть счет, если он больше не нужен.

«У накопительного счета есть свои особенности, о которых банки громко не заявляют. Если их не учесть, можно не заработать почти ничего», — предостерегает Светлана Криворучко.

Процентные ставки накопительного счета ВТБ

Ставка зависит от периода и количества размещенных на счете средств.

В рублях

Сумма, ₽ | 1-3 мес. | с 4 мес. |

до 1,5 млн | 4,50% | 4,00% |

от 1,5 млн | 4,00% | 4,00% |

В долларах

0,01% годовых вне зависимости от суммы и срока.

Подводный камень

4,50% годовых — повышенная процентная ставка, применяемая только к первому (!) открытому Накопительному счету «Копилка». При повторном открытии или оформлении второго и последующих счетов применяется базовая процентная — 4,00% годовых.

Калькулятор: рассчитать доходность

Рассчитать доход в зависимости от процентной ставки и срока поможет онлайн-калькулятор. Он позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Как повысить процентную ставку

Увеличить доходность «Копилки» можно, если активно использовать Мультикарту ВТБ с подключенной опцией «Сбережения». Работает схема повышения доходности следующим образом.

1. Открываете Накопительный счет;

2. Оформляете Мультикарту ВТБ и выбираете на ней опцию «Сбережения»;

3. Тратите деньги с карточки, как можно активнее;

4. Получаете дополнительный процент на остаток по счету, величина которого зависит от суммы трат по карте.

В результате повышенная доходность по счету будет состоять из 2-х частей:

• базовой процентной ставки

• вознаграждения, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте ВТБ с опцией «Сбережения».

Иными словами, если тратить с Мультикарты меньше 10 000 рублей в месяц, то надбавки не будет.

Покажем наглядно, как меняется ставка в зависимости от трат по карте.

Повышенные ставки счета «Копилка» с Мультикартой

Размер ставок зависит от суммы покупок по Мультикарте в месяц

Покупки по «Мультикарте» в месяц, руб. | 1-3 мес. | с 4 мес. |

0 — 10 000 | 4,5% | 4,0% |

от 10 000 | 5,5% | 5,0% |

Что выгоднее накопительный счет или вклад

Чтобы ответить на этот вопрос, надо решить, зачем вы кладете деньги в банк.

«Накопительный счет идеально подойдет и тому, кто намерен активно пользоваться сбережениями, снимать деньги и пополнять его, — говорит аналитик ГК «ФИНАМ» Юлия Афанасьева. — Если человек намерен отложить определенную сумму и точно знает, что в ближайшем будущем они ему не понадобятся, то для него выгоднее найти предложение по вкладу с максимальной процентной ставкой».

Сравним накопительный счет ВТБ с конкурентами

Давайте сравним.

✓Например, Альфа-Банк сегодня предлагает накопительный «Альфа-Счет». Его доходность:

6% годовых в первые 2 месяца и 4 % — в последующие.

Вывод: в первые месяцы у «Альфа-Счета» ставка выше, но затем доходность становится такой же как и у «Копилки» ВТБ.

✓У Газпромбанка тоже есть свой Накопительный счет. Его ставка составляет:

5,0% годовых на весь срок хранения сбережений.

Вывод: у Газпромбанка доходность счета может быть выше.

Полезный совет

«Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их — это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании», — предупреждает Юлия Афанасьева.

? Застрахованы ли средства на накопительных счетах ВТБ?

Да. Все деньги, включая начисленные проценты, на накопительных счетах застрахованы государством. Максимальная сумма возмещения при страховом случае сегодня составляет 1,4 млн рублей. Средства в иностранной валюте пересчитываются по курсу в рубли.

https://www.youtube.com/watch?v=HAQa_fzEjqk

Деятельность банка ВТБ осуществляется в соответствии с генеральной лицензией ЦБ РФ №1000. Вся информация носит справочный характер и не является публичной офертой.