О льготном периоде мы все слышали не мало, однако существует ещё достаточно много нюансов, про которые многие заёмщики не знают. О них и пойдёт речь в этом материале.

Льготный период (ещё его называют «грейс период») — это бесплатная возможность пользования деньгами банка в течении заранее известного промежутка времени при выполнении определённых условий [*].

примечание редакции

* В ряде случаев условием может быть – внесение ежемесячных минимальных платежей, отсутствие операций снятия наличных или переводов «с карты на карту» и прочее.

В случае, если вы не успеваете погасить долг перед банком в рамках льготного периода – нарушений никаких не будет, просто вам придётся заплатить за пользования деньгами за весь срок.

Адвокат Ольга Рогачева, отмечает:

- Зачем нужен льготный период?

- Классический честный льготный период

- Удлинённый честный льготный период

- Нечестный льготный период со стартом по первой покупке

- Нечестный льготный период со стартом в начале месяца

- Нюансы и подвохи использования льготного периода

- Что в итоге? Какой льготный период лучше?

- Льготный период — лайфхаки

- Льготный период в кредитовании

- Предлагаем Вашему вниманию 4 кредитные карты надежных банков с большим льготным периодом:

- Льготный период в теории

- Льготный период на практике

- Как рассчитать грейс-период?

- Как выгодно использовать льготный период?

- Вас также может заинтересовать:

- Лучшие кредитные карты со льготным периодом — ТОП 2020

- Лучшие кредитные карты 2020 со льготным периодом

- Тинькофф Платинум

- УБРиР

- 100 дней от Альфа Банка

- Восточный банк

- Кредит Европа Банк

- Голд Газпромбанк

- Лучшие кредитные карты для снятия наличных со льготным периодом

- Кредитные карты без процентов со льготным периодом

- Кредитная карта со льготным периодом 100 дней

- Как заказать кредитную карту с льготным периодом

- Как пользоваться кредиткой со льготным периодом

- Льготный период по кредитке простыми словами: преимущества и подводные камни

- Что такое льготный период простыми словами

- Подводные камни: на что обратить внимание

- На какие операции распространяется льготный период

- Сколько именно нужно вносить

- Выгодна ли карта: плата за обслуживание, кэшбэк и другие условия

- Карта с большим льготным периодом 120 дней

- Льготный период по кредитной карте

- до 300 000р

- до 500 000р

- Понятие льготного периода

- На какие траты распространяется льготный период?

- «Card to Card» от Тинькофф

- Мобильное приложение Почта Банка

- Отзывы

- Заключение

Зачем нужен льготный период?

В нынешних реалиях кредитования (когда процент по кредитным картам достигает 40% и выше) льготный период (ЛП) – это ключевая характеристика кредитной карты.

Сегодня единственным разумным и верным решением является выбор кредитной карты исключительно с льготным периодом.

Планировать свой бюджет необходимо так, чтобы иметь возможность погасить долг по кредитке в течение ЛП и, таким образом, не платить никаких процентов.

Представители банков отмечают, что в среднем от 50 до 90% заёмщиков рано или поздно выходят за рамки льготного периода и платят банку огромные проценты. Причина здесь одна:

На 2-ой или 3-й раз, жажда моментального приобретения вещи становится так сильна, что человек не соотносит размер своего дохода и количество либо уровень приобретаемых им вещей. Заёмщик банально не успевает закрыть долг в рамках льготного периода.

Классический честный льготный период

Слово «честный» в названии данного типа ЛП использовано не случайно. Понятие «Честный» и «Нечестный» льготный период уже очень прочно вошли в обиход продуманных пользователей кредиток.

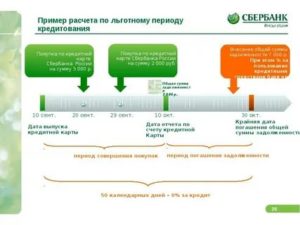

Ярким представителем карты с классическим льготным периодом является «Классическая кредитная карта от Сбербанка»

Несмотря на то, что часто банки оперируют определёнными красивыми числами – 50, 60, дней льготного периода, они практически всегда привязываются к календарным месяцам. И уже в зависимости от длинны месяца, фактическое число дней в льготном периоде пляшет в большую или меньшую сторону.

Так и здесь. В классическом честном льготном периоде существует два понятия – расчётный период, это когда вы совершаете платежи в магазинах и отчётный период – это когда вы полностью погашаете долг перед банком:

Как правило расчётный период у таких карт всегда начинается в один и тот же день. Он определяется тем моментом, когда банк вам выдал карту.

Предположим, Сбербанк выдал свою карту 18 августа. Следовательно 18 числа каждого месяца будет начинаться новый расчётный период. После 18 числа каждый раз будет начинаться отчётный период и длиться 20 дней. За эти дни необходимо полностью погасить долг перед банком.

Таким образом мы видим как бы наложение льготных периодов друг на друга

Преимущество честного льготного периода заключается в том, что когда бы не была совершена покупка, есть определённый минимум дней, в течение которых проценты начислены не будут.

У нечестного же льготного периода может получиться так, что по тем покупкам, которые были совершены в конце, льготный период продлится всего несколько дней.

В примере, который приведён на скриншоте ниже, расчётная часть первого льготного периода начинается с 18 августа по 18 сентября. Далее идут 20 дней отчётного периода – с 18 сентября по 8 октября.

В течение этого периода необходимо полное погашение долга по кредитке.

Предположим были совершены 2 покупки – одна 22 августа, вторая – 10 сентября, таким образом, для того чтобы не платить проценты за эти покупки, необходимо вернуть долг до 8 октября:

Но вот в том случае, если первая покупка была совершена 22 августа, а вторая – 19 сентября, то за первую покупку необходимо вернуть долг до 8 октября, а вот уже за вторую – до 7 ноября, так как вторая покупка попала уже в следующий льготный период:

Удлинённый честный льготный период

Банковские маркетологи постоянно соревнуются между собой и стараются сделать свой продукт привлекательнее в сравнении с конкурентами. 50 днями льготного периода сегодня уже абсолютно никого не удивишь. Так, например, Почта Банк выпустил кредитную карту «Элемент 120», где присутствует до 120 дней честного льготного периода.

https://www.youtube.com/watch?v=XZ5SpdSeuGA

Здесь принцип очень похож на тот, который был описан в предыдущем примере. Только вместо 20 дней на погашение кредита, банк даёт 3 месяца.

Предположим, 18 сентября банк выдал карту. Первый расчётный период продлится с 18 сентября и до 18 октября. Таком образом покупки, совершённые в этот период, необходимо оплатить в течение следующих 3 месяцев.

Покупка, совершённая, скажем, 19 октября попадёт уже в следующий расчётный период — оплатить данную покупку необходимо будет до 18 февраля.

Таким образом, мы видим что здесь возможно наложение сразу до 4 льготных периодов друг на друга.

Нечестный льготный период со стартом по первой покупке

Существуют кредитные карты, в которых новый льготный период возможен исключительно после того, как текущий льготный период будет закрыт.

Зачастую такие карты имеют весьма продолжительный льготный период. Ярким представитель здесь можно назвать кредитку от Альфа-Банка «100 дней без процентов»:

Особенностью таких карт является простата расчёта льготного периода.

Предположим, первая покупка по карте была совершена 9 июня. Прибавив 100 дней к этой дате, получаем дату окончания льготного периода – 17 сентября:

И поскольку деление льготного периода на расчётный промежуток и отчётный требуется исключительно для того, чтобы наслаивать льготные периоды друг на друга, то в случае с нечестным льготным периодом проводить такое деление совершенно ни к чему. Поскольку пополнять свою кредитку можно как в отчётном, так и в расчётном периоде.

Как правило, при таком типе карт, льготный период превращается в один сплошной промежуток времени:

Если первая покупка совершена 9 июня, то до 17 сентября необходимо полностью погасить долг по этой и всем другим покупкам, которые были в этот промежуток времени.

Здесь как раз и возникает ситуация, когда совершается очередная покупка в конце льготного периода, и в таком случае беспроцентный период по этой конкретной покупке может составлять всего несколько дней.

Новый льготный период начнётся сразу после совершения очередной расходной операции и только при условии, что долг по предыдущему льготному периоду полностью погашен.

Нечестный льготный период со стартом в начале месяца

Также нечестный льготный период может начинаться не с даты первой покупки, а с первого числа месяца, в котором была совершена покупка.

Например, относительно новая кредитная карта «Можно больше» от МКБ имеет льготный период 123 дня.

На первый взгляд здесь льготный период длиннее, чем у кредитной карты 100 дней без процентов от Альфы. Но, если совершить первую покупку, скажем, 28 сентября, то льготный период по карте от МКБ начнётся 1 сентября и продлится 4 полных месяца, до 31 декабря:

В то же время, при тех же условиях в случае с картой от Альфа-Банка льготный период продлится до 6 января.

Дело в том, что по кредитке от МКБ льготный период начинается не с даты покупки, а с первого числа месяца, в котором эта покупка была совершена. Потому период с 1 сентября и до 28 сентября попросту сгорает:

Также эксперты отмечают, что существуют кредитки с льготным периодом, который рассчитывается по каждой покупке отдельно. Но поскольку на рынке подобных продуктов на сегодняшний день крайне мало, в данном обзоре на них мы не остановились:

Нюансы и подвохи использования льготного периода

О том, как пользоваться льготным периодом чтобы не пришлось платить никаких процентов, расскажет эксперт нашего издания, Елена Верёвочкина:

В то же время, наш эксперт Артём Табунин, основным подвохом льготного периода называет психологический фактор:

Что в итоге? Какой льготный период лучше?

Что в итоге? Карту с каким льготным периодом выбрать? Однозначно дать ответ на этот вопрос, к сожалению,мы не можем.

https://www.youtube.com/watch?v=Grn5mAIitbs

Классическая карта от Сбера имеет так называемый честный льготный период, но 50 дней льготного периода на фоне всех остальных предложений на рынке выглядят крайне не привлекательно.

Кредитка от Почта Банка требует от владельца тщательного контроля, чтобы не пропустить внесение минимальных платежей и контролировать все открытые на данный момент льготные периоды.

Также этот продукт имеет крайне невыгодные проценты по снятию наличных.

Льготный период у кредитки АльфаБанка не честный, но весьма продолжительный. Помимо этого есть возможность бесплатного снятия наличных.

У кредитной карты от МКБ при определённых условиях льготный период больше, чем у карты от Альфа Банка.

Однако он может моментально прекратиться в случае, если вы решите снять наличные либо пополнить электронный кошелёк.

В тоже время у кредитной карты от МКБ «Можно больше» есть весьма заманчивые кешбек программы, в то время как у карты «100 дней без проценты» этого в принципе не предусмотрено.

Таким образом, какой льготный период выбрать – зависит от предпочтений и образа жизни конкретного человека.

Льготный период — лайфхаки

Александр Патешман, независимый финансовый эксперт с 15-ти летним стажем, делится полезными советами использования «грейс периода» с нашими читателями:

Льготный период в кредитовании

В отрасли кредитования льготный период представляет собой сравнительно небольшой отрезок времени, на протяжении которого для клиента предоставляются особые условия сотрудничества, например, сниженная ставка или начисление дополнительных бонусов.

Обычно беспроцентный срок или грейс-период расценивается банком исключительно в качестве маркетингового хода, за счет использования которого можно продвигать целые линейки кредитных продуктов.

Например, среди главных преимуществ использования кредиток эмитенты часто отмечают именно беспроцентный срок, длящийся по стандартной программе сотрудничества не более 55 дней.

Предлагаем Вашему вниманию 4 кредитные карты надежных банков с большим льготным периодом:

Кредитный лимит

до 700 тыс.руб.

Беспроцентный период

до 55 дней

Стоимость в год

590 руб.

Погашение кредитов в других банках

Оформить

Период действия

3 года

Срок рассрочки

до 3 месяцев

Лимит рассрочки

до 300 тыс.руб.

Беспроцентное обналичивание кредитных средств

Оформить

Кредитный лимит

до 300 тыс.руб.

Беспроцентный период

до 120 дней

Стоимость в год

0-1600 руб.

Кэшбэк до 40% на покупки у партнеров

Оформить

Кредитный лимит

до 1 млн.руб.

Беспроцентный период

100 дней

Стоимость в год

от 590 руб.

0% за снятие наличных

Оформить

Льготный период в теории

Классический grace period представляет собой указанный в договоре срок, во время которого клиент банка или иной финансовой организации вправе воспользоваться улучшенными условиями кредитования.

Как правило, эта опция ассоциируется с беспроцентным использованием полученных взаймы денежных средств или вещей, но в теории речь идет о любых послаблениях для клиента.

Чтобы избежать недопонимания, заемщикам настоятельно рекомендуется обсудить с сотрудниками обслуживающей организации все параметры будущего соглашения.

Беспроцентный период:

- Привлекает внимание потребителей.

- Мотивирует клиентов.

- Приносит финансовую выгоду заемщику.

- Расширяет клиентскую базу.

- Повышает отраслевые рейтинги организации.

- Используется в качестве рекламного инструмента.

Схема льготного кредитования идеально сочетается с программами по выпуску банковских карт. Именно кредитки чаще всего ассоциируются у представителей широкой аудитории с беспроцентным периодом. Банками в этом случае применяется абсолютно универсальный механизм для эмиссии и обслуживания карт.

Клиент на сайте подает заявку, которая рассматривается в течение рабочего дня. Уже на следующие сутки в свое распоряжение можно получить платежный инструмент, готовый к немедленному использованию. Льготный срок отсчитывается с момента выполнения первой операции, если для оплаты используются заемные средства.

Чтобы сэкономить на процентах, клиенту нужно вернуть одолженную сумму до окончания указанного банком срока (часто 55 дней).

Льготный период на практике

Использование кредитных продуктов со льготами позволяет заемщику экономить. В чем же выгода для банка? Сама суть предложения перечит действующим нормам кредитования.

Законом запрещены беспроцентные займы, поэтому финансовые учреждения пользуются хитростями.

На протяжении льготного периода ставка составляет часто 0,01%, однако заемщик обязан вносить минимальные платежи или оплачивать дополнительные услуги.

https://www.youtube.com/watch?v=2gNzPHzuPUU

Бесплатно пользоваться деньгами в течение определенного срока можно при условии полного возврата займа. Если до окончания грейс-периода на расчетный счет кредитора не поступит указанная в договоре сумма средств, в отношении должника будет применено наказание. Речь обычно идет о начислении крупных штрафов и неустоек.

Подводные камни льготных кредитов:

- Навязывание необязательных платных услуг.

- Сложности с расчётом даты обязательного платежа.

- Крупные комиссии за снятие средств наличными.

- Минимальные взносы (до 10% от суммы займа).

- Ежедневные и ежемесячные лимиты средств.

- Платное обслуживание клиента.

Преимущества грейс-периода на практике часто нивелируются за счет излишне навязчивой политики банков в плане распространения дополнительных услуг.

Финансовые учреждения наловчились применять уловки, которые сложно разглядеть с первого раза.

Неопытные заемщики, которые впервые сталкиваются с кредитными продуктами и льготными программами, упускают из вида важные нюансы сделки, включая стоимость дополнительных услуг.

Льготный период кредитования на практике может отказаться идеальным решением для заемщиков, склонных к активному финансированию за счет внешних источников.

Однако кредитные программы подобного типа часто рассчитаны на минимальный срок, который не превышает двух месяцев.

Некоторые банки действительно могут повысить продолжительность беспроцентного периода до полугода, однако речь идет об исключениях из правил.

Эффективность льготной программы кредитной организации зависит от умения заемщика воспользоваться предоставленными возможностями.

Во многом именно действия клиента влияют на окончательный показатель экономии.

Схемы банков универсальны для заемщиков, но учреждения выдвигают списки требований, в которых прописывается определенный перечень мероприятий, позволяющих принять участие в программе лояльности.

Стандартные условия беспроцентного периода:

- Средний срок действия льгот составляет 55 дней.

- Повышенный грейс-период доступен постоянным клиентам.

- Дата начала льготного периода прописывается в договоре.

- Заемщик обязуется совершать минимальные взносы.

- Обязательные платежи носят ежемесячный характер.

- После окончания грейс-периода начисляется базовая ставка.

- Кредитор вправе оштрафовать клиента за просроченные платежи.

- По кредитным картам предоставляется возобновляемый льготный период.

Льготные периоды по картам зачастую распространяются только на покупки. За снятие денег в банкомате или кассе приходится платить. Карточки, позволяющие использовать беспроцентный срок на все типы операций, имеют повышенную стоимость обслуживания или иные ограничения, например, минимальный кредитный лимит.

Как рассчитать грейс-период?

Основная проблема при использовании льготного периода заключается в определении срока выплат. В крупных банках риск появления просроченных платежей снижается за счет использования уведомлений.

По SMS на номер телефона заемщика поступает актуальная информация о дате и сумме намеченной выплаты.

Следить за графиком платежей можно с помощью мобильных приложений и регистрации профиля в системе интернет-банкинга.

Выбранная кредитором схема расчёта продолжительности льготного периода обычно является одним из трюков для получения дополнительных выплат. Ошибки клиента с отсчетом даты обязательного платежа вполне законно позволяют кредитору наказывать просрочившего выплату должника путем начисления штрафов и пеней.

Варианты отсчета даты для погашения займа при использовании грейс-периода:

- Фиксированный срок для каждой транзакции или покупки, составляющий обычно от 30 до 60 дней. Если товар оплачен 1 ноября, погасить задолженность нужно до 30 числа. За следующую покупку отсчитывается срок с даты ее оплаты без учета сведений касательно погашения задолженности по предыдущей операции.

- С момента заключения договора или определенной даты выполнения первой запланированной транзакции.

- С первого дня месяца выполненной операции, получения карты или момента активации расчетного счета.

Точка отсчета для начала льготного периода играет решающую роль в процессе выполнения заемщиком всех условий сделки. Допущенные ошибки, связанные с выбором даты платежей, провоцируют финансовые убытки.

В большинстве случаев превышение льготного периода приводит к штрафным санкциям и начислению изначально завышенной процентной ставки. Чтобы избежать подобных проблем, достаточно уточнить дату внесения платежа у менеджера обслуживающей организации.

Дополнительно придется изучить схему расчетов и условия договора.

https://www.youtube.com/watch?v=h77Jg6Oe7FQ

Минимальный платеж, как правило, составляет 3-8% от совокупной суммы образовавшейся задолженности. Уровень взносов рассчитывается в индивидуальном порядке, а периодичность платежей составляет от 30 дней.

Иными словами, минимальные выплаты нужно вносить ежемесячно. В случае игнорирования подобного условия сделки клиент столкнется со штрафными санкциями, включая принудительное прекращение льготного периода.

Как выгодно использовать льготный период?

В процессе кредитования заемщику нужно внимательно ознакомиться с предоставленными рекомендациями от экспертов и сотрудников обслуживающей организации.

Чтобы эффективно воспользоваться грейс-периодом, нужно следовать условиям сделки.

Любое нарушение со стороны клиента приведет к санкциям, в том числе пеням, штрафам, неустойкам, пересмотру отдельных условий договора или отмене дальнейшего льготного сотрудничества.

Банки часто использую следующие ограничения:

- Установка сравнительно небольшого кредитного лимита.

- Отмена беспроцентного обслуживания при снятии наличных или получении денежных переводов.

- Предоставление льготных условий сотрудничества для клиентов, совершающих оплату в партнерской сети.

- Повышенные комиссии за снятие полученных взаймы денежных средств.

- Окончание льготного периода только после возврата клиентом полной суммы образовавшегося долга.

Дополнительные условия сотрудничества могут распространяться на время действия беспроцентного периода или до момента использования клиентом доступных денежных средств.

Льготные параметры кредитов во многих случаях доступны только клиентам, совершающим покупки в магазинах, с которыми у банковской организации заключен партнерский договор.

В этом случае заемщик действительно может сэкономить, поскольку кредитор получает прибыль от сотрудничества с торговой компанией за счет отчислений комиссий по эквайрингу.

Рекомендации по погашению кредитов с грейс-периодом:

- Своевременное внесение запланированных платежей.

- Досрочное закрытие сделки.

- Отказ от снятия наличных с кредитных карт.

- Оплата покупок в магазинах партнерской сети.

- Возврат суммы заложенности в полном объеме.

- Внесение платежей за несколько дней до крайнего срока.

Кредитные продукты со льготным периодом выгодны для надежных заемщиков, обладающих отменной финансовой грамотностью. Однако не стоит забывать, что займы с грейс-периодом всегда носят краткосрочный характер, поэтому подходят для оплаты товаров и услуг в качестве дополнительного источника финансирования.

Вас также может заинтересовать:

Карты рассрочки

Давайте рассмотрим четыре беспроцентные карты рассрочки, эмитированные четырьмя известными российскими банками, сравним условия их получения, тарифы и особенности их обслуживания. Какие приятные сюрпризы ожидают владельцев карт? Какая карта рассрочки выгоднее?

Где оформить кредит на оплату товаров и услуг?

Яркие витрины магазинов вызывают непреодолимое желание купить приглянувшийся товар прямо сейчас. Но вот только денег «прямо сейчас» нет. Для самых нетерпеливых покупателей финансовые организации придумали товарные кредиты. Рассмотрим этот вид кредитования в статье.

Лучшие кредитные карты со льготным периодом — ТОП 2020

Рынок банковских продуктов постоянно развивается. Сейчас открыто конкурентное «окно», в котором заемщики черпают реальную выгоду. Кредитные карты с беспроцентным льготным периодом — это о банковской борьбе за клиента. Это шанс получить желаемое по нулевой ставке. В статье разберем, как работает этот механизм и представим свой ТОП лучших банков, предлагающих наиболее выгодные условия.

Лучшие кредитные карты 2020 со льготным периодом

Льготный период — это время действия кредитной карты, при котором заемщик не платит проценты. Разные компании предлагают свои «лучшие» условия грейс-периода. Этот продукт можно считать альтернативой картам рассрочки, о которых мы рассказывали ранее.

Существенной разницей кредитных карт со льготным периодом является возможность снятия наличных средств в банкоматах или кассах финансовой организации.

Тинькофф Платинум

Кредитка Тинькофф Платинум, в отличие от конкурентов, имеет ежемесячную плату за пользование. Однако, ее компенсирует кешбек, который является самым высоким среди участников нашего рейтинга.

- Кредитный лимит — до 300 000 ₽;

- Льготный период — до 55 дней;

- Ставка по истечению ЛП — 12% годовых;

- Стоимость обслуживания — 590 ₽ в год;

- Доступна рассрочка до 12 месяцев у партнеров;

- Cash Back — до 30%.

Оформить заявку можно только на официальном сайте банка Tinkoff

Оформить карту Тинькофф Платинум на официальном сайте банка

УБРиР

Банк Реконструкции и Развития предлагает на выбор три программы льготного периода — 60, 120 или 240 дней. Карты отличаются стоимостью ежемесячного обслуживания.

- Лимит — до 300 000 ₽;

- Льготный период — до 240 дней;

- Ставка по истечении ЛП — 30% годовых;

- Стоимость обслуживания — до 399 ₽ (бесплатно при ежемесячных тратах от 60 000 ₽).

100 дней от Альфа Банка

Одна из лучших кредиток в РФ имеет условия:

- Лимит — до 1 млн ₽;

- Грейс-период — 100 дней;

- Стоимость обслуживания — в зависимости от лимита (540 ₽ от 500 т.р., 2990 ₽ от 700 т.р., 5490 ₽ до 1 млн);

- Ставка после ЛП — от 11.99%.

Восточный банк

«Восточный» имеет несколько вариантов кредитных программ. Каждая из них подходит под определенные траты и имеет собственные категории повышенного кешбека.

- Лимит — до 300 000 ₽;

- Льготный период — определяется индивидуально;

- Максимальный срок — до 60 месяцев;

- Ставка — от 29.9% годовых.

Кредит Европа Банк

Банк позиционирует эту карту как лучшую карту с овердрафтом. Вы можете потратить больше денег, чем есть на счете.

- Лимит — 600 000 ₽;

- Доступна рассрочка до 12 месяцев при участии в партнерской программе;

- Кешбек до 5%;

- ЛП — 55 дней;

- Ставка после грейс-периода — 29.9%;

- Обслуживание — 0 ₽.

Какой номер ИНН Тинькофф банка?

Голд Газпромбанк

Если заказать эту карту всем членам семьи, компания предоставит повышенный кешбек на покупки.

- Макс.сумма — до 600 000 ₽;

- Льготный период — до 2 месяцев;

- Кешбек или мили — до 10%;

- Ставка после ЛП — 25.9%;

- Обслуживание — 199 ₽ в месяц или 0 ₽ при поступлении свыше 30 000 ₽ за расчетный период.

Лучшие кредитные карты для снятия наличных со льготным периодом

Получение «нала» — принципиальный фактор для финансовых учреждений и заемщиков. Карты рассрочки предполагают только безналичную оплату, а снятие наличных сопровождают повышенные проценты. Для кредиток безнал является приоритетным способом расчета, однако проценты ниже, чем в предыдущем случае.

https://www.youtube.com/watch?v=nVFoPFsjuV8

Далее мы покажем только условия обналичивания кредитной суммы, чтобы вы смогли составить более точную картину будущего займа.

| Тинькофф Платинум | 30-49.9% |

| УБРиР 120 дней без % | 55.9% |

| 100 дней Альфа-Банк | До 50 000 ₽ — 0%. Далее от 3.9% до 5.9% в зависимости от лимита |

| Восточный Банк | Рассчитывается индивидуально |

| Кредит Европа Банк | 3.9% (мин. 399 ₽ в банкоматах КЕБ) или 4.9% (мин. 499 ₽ в других банкоматах РФ. За рубежом — бесплатно |

| Газпром Голд | 2.9% + 299 ₽ |

Таким образом, лучшие кредитные карты со льготным периодом для снятия наличных:

- 100 дней Альфа-Банк;

- Кредит Европа Банк;

- Газпром Голд.

Однако другие банки устанавливают высокий порог для обналичивания, компенсируя этим лучшие параметры в иных сферах.

Кредитные карты без процентов со льготным периодом

Для наглядности мы выделили длительность льготного периода по каждой кредитке, чтобы легче ориентироваться в условиях и выбрать лучшую под себя.

| Тинькофф Платинум | 55 дней (до 12 месяцев при рассрочке у партнеров) |

| УБРиР 240 дней без % | До 240 дней |

| Альфа-Банк 100 дней | 100 дней |

| Кредит Европа Банк | 55 дней (до 12 месяцев рассрочка у партенров) |

| Газпромбанк Голд | До 2 месяцев |

| Восточный кредитная карта | Рассчитывается индивидуально |

Обратите внимание, что максимальная сумма по кредитке рассчитывается персонально. Вы направляете запрос в банк об открытии кредитного счета, он, в свою очередь, анализирует вашу платежеспособность и кредитную историю. На основе полученных данных банк предлагает максимальную сумму, которую вы можете использовать ежемесячно.

Кредитная карта со льготным периодом 100 дней

Для конкретных целей подходит определенная карта. Например, если вы собираетесь приобрести кофеварку и уже выбрали магазин бытовой техники, останется только найти кредитку, в партнерской программе которой участвует ваш продавец.

Однако другим необходима «усредненная» карточка, которая полезна везде. Лучшим представителем такого варианта финансового планирования становится карта от Альфа-Банка «100 дней». И вот почему.

- Долгий грейс-период — 3 месяца;

- Обналичивание под 0% до 50 тысяч рублей;

- Открытие кредитного счета только по паспорту (до 50 000 ₽). А справка 2-НДФЛ понадобится только для подтверждения лимита свыше 200 000 ₽;

- Три варианта обслуживания — gold, classic, platinum.

- Низкая процентная ставка после ЛП — 11.9% годовых.

Каким образом подключить услугу Samsung pay от Тинькофф?

Оформить заявку можно только на официальном сайте Alfa-Bank

Таким образом, вы получаете универсальную карту, которая подходит для любых операций.

Как заказать кредитную карту с льготным периодом

Выберите в нашем списке понравившийся вариант и нажмите «Подробнее». Откроется новая страница, где заемщик должен ввести информацию для банка — ФИО, паспортные данные и минимальные сведения по прошлым кредитам. Это официальная страница, информация с которой поступает напрямую в выбранную вами финансовую организацию.

Заполнив анкету, клиент дожидается ответа банка. Обычно это происходит в течение нескольких дней. Отдельные компании выносят решение по одобрению кредита за 5 минут. После одобрения курьер доставит карточку на дом.

Как пользоваться кредиткой со льготным периодом

Лучший способ использования «пластика» с ЛП — покупки в рассрочку. Например, вам необходимо совершить крупную покупку, но не хочется тратить всю сумму сразу. Или денег попросту не хватает. Тогда вы выпускаете кредитку и используете ее только в течение льготного периода. За это время необходимо успеть полностью погасить задолженность.

https://www.youtube.com/watch?v=A5V0gd0pHtc

Каждая компания оговаривает, что льготный период будет действовать в случае соблюдения принципиальных условий. Одно из них — минимальный ежемесячный платеж. Его устанавливают в зависимости от лимита.

Несвоевременное внесение средств считается просрочкой и влечет за собой начисление пени и штрафов.

Следуйте простым правилам:

- Внимательно читайте договор и обращайте внимание на ограничения по операциям. Комиссию взимают не только за обналичивание в банкоматах, но и за безналичный перевод на другую карту. Кроме того, возможны ограничения по сумме снятия в день.

- Кредитку можно оформить для гарантии собственной безопасности. По статистике, в РФ крайне мало граждан имеют «заначку на черный день». Кредитка сможет выручить в тот момент, когда деньги нужны срочно, при этом вам не придется выплачивать высокую ставку микрофинансовых организаций — до 365% годовых.

- Вносите ежемесячно сумму, превышающую минимальный платеж. Этот порог обычно устанавливают на низком уровне, так как именно он ведет клиента к закрытию долга. Ваша задача — сделать это как можно быстрее.

- Максимально используйте бонусы и кешбек. Например, если вашего магазина нет в партнерах, стоит поискать альтернативу в списках вашего банка. Кроме того, тщательно отслеживайте новые акции, они действительно могут быть выгодными.

Самое главное правило использования кредитки — быть уверенным в том, что выплатить ссуду получится вовремя. Любые сомнения на этот счет —признак того, что открывать счет не стоит.

В начале 2019 года статистика показала исторический максимум долга россиян перед банками — 12 трлн рублей. Если записать это прописью, получится 12 000 000 000 000 ₽. Не брать кредит, если не сможешь заплатить — верный способ не стать частью этой огромной цифры.

Оформить карту Тинькофф Платинум на официальном сайте банка

Льготный период по кредитке простыми словами: преимущества и подводные камни

Кредитная карта с льготным периодом позволяет пользоваться деньгами банка бесплатно, т.е. без оплаты процентов в течение 50-55 дней. Хотя бывают и приятные исключения: беспроцентный период может увеличиться до 100, 120 и даже 365 дней. Но там, где есть исключения, существуют и свои правила. А еще – подводные камни, на которые стоит обратить внимание еще до подачи заявки.

Что такое льготный период простыми словами

Это период, когда клиент может совершать покупки и другие операции по кредитке, и при этом не платить за проценты. Но при условии, что он вовремя погасит всю задолженность, т.е. внесет сразу всю сумму до заранее известной даты. А если сделать этого не получится, то уже на следующий день пойдут проценты, установленные договором (сегодня в среднем 25-29% годовых).

Обычно кредитная карта дает льготный период 50 или 55 дней. При отсчете этого срока нужно знать 2 даты:

- Дата отчета.

- Дата платежа.

Дата отчета – это день, когда по кредитке ежемесячно формируется отчет: какие операции были совершены за последний месяц, на какую сумму. В соответствии с этим устанавливается сумма платежа, которую нужно внести до конкретной даты.

Льготный период по кредитной карте обычно определяется так: от даты отчета до даты следующего отчета и плюс время до платежной даты.

Поскольку отчетный период – это всегда месяц (30-31 день), а платежная дата наступает через 20 или 25 дней, беспроцентный период в большинстве случаев составляет 50 (30+20) или 55 (30+25) дней. Он зависит от условий банка.

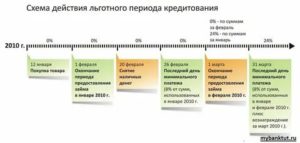

Например, льготный период кредитной карты Сбербанка – это 50 дней. Схематично он выглядит так.

Например, отчетная дата 7 число каждого месяца. Тогда платежный день (20+7) – это 27 число того же месяца. Клиент делает покупку 17 марта.

Тогда отчет сформируется 7 апреля, а ближайшая платежная дата – это 27 апреля. Таким образом, он должен вернуть всю сумму, потраченную за период с 8 марта до 7 апреля включительно, до 27 апреля.

И тогда банк не начислит проценты – можно будет и дальше пользоваться льготным периодом.

https://www.youtube.com/watch?v=EiPpKSb94j0

А если не погасить задолженность полностью, банк начнет начислять % уже с 28 апреля. При этом заемщику необходимо внести хотя бы минимальный платеж (это 6-10% от общей задолженности), иначе у него возникнет просрочка. А это повлечет начисление не только банковского процента, но также штрафа, пени и приведет к ухудшению кредитной истории.

Подводные камни: на что обратить внимание

Все кредитные карты со льготным периодом дают возможность не уплачивать проценты по крайней мере в течение 50-55 дней. По сути, это рассрочка: можно совершать любые покупки и при этом пользоваться деньгами бесплатно при условии своевременного возврата. Но чтобы грамотно воспользоваться такой действительно выгодной возможностью, нужно учесть и некоторые нюансы.

На какие операции распространяется льготный период

Классическая кредитная карта с льготным периодом дает рассрочку на все операции, кроме снятия наличных. Т.е. заемщик может совершать любые безналичные транзакции:

- оплата в магазинах;

- оплата онлайн;

- коммунальные платежи;

- платежи за интернет и телефон и др.

Но если снять с карты наличные, банк сразу начнет начислять проценты. Причем стоит учесть еще несколько важных моментов:

- При снятии взимается комиссия – обычно 3-5% от суммы.

- На полученную сумму наличными может начисляться больший процент, чем на другие операции: иногда разница достигает 20% годовых, зависит от условий банка.

- В некоторых случаях снятие наличные полностью нарушает льготный период – т.е. банковский процент будет начисляться и на полученные деньги, и на все ранее совершенные операции. Здесь также все зависит от условий банка.

Аналогичная история и с переводами. В некоторых случаях кредитные карты банков с льготным периодом не позволяют переводить деньги (например, у Сбербанка). В других (у Альфа-Банка) перевод возможен, но только в счет погашения кредитки. И беспроцентный период на такие транзакции обычно тоже не распространяется.

Важно! Крайне редко на рынке появляются предложения кредитных карт с льготным периодом на снятие наличных. Обычно это только сезонные акции, причем там тоже действуют свои ограничения по максимальной сумме и сроку возврата.

Сколько именно нужно вносить

Сегодня предлагаются кредитные карты с разным льготным периодом – 50, 100 дней и т.д. Это удобная возможность пользоваться деньгами бесплатно (ставка 0%), но клиенту рекомендуется заранее уточнить, какую именно сумму нужно внести для того, чтобы и дальше иметь право на рассрочку. Дело в том, что это условие тоже зависит от договора с банком. На практике возможно 2 варианта:

- Требуется внести всю сумму задолженности на текущий момент.

- Требуется внести только сумму за предыдущие периоды.

Например, клиент пользуется картой 6 месяцев, причем за 5 месяцев потратил 100 тыс., а за последние 30 дней – еще 20 тыс. Льготный период уже нарушен, поскольку он вносит только минимальные платежи. Но если теперь нужно восстановить эту возможность, ему понадобится внести:

- 20 тыс. (как в первом варианте);

- 00 тыс. (как во втором, причем оставшиеся 20 тыс. – погасить до следующей платежной даты).

Выгодна ли карта: плата за обслуживание, кэшбэк и другие условия

Ответить на этот вопрос можно, проанализировав такие параметры:

- срок и условия льготного периода;

- плата за ежегодное обслуживание карты;

- кэшбэк;

- скидки в магазинах-партнерах;

- процент на остаток собственных средств (сверх кредитного лимита).

Также необходимо примерно рассчитать ежемесячные траты. Например, если процентный период 100 дней, плата за обслуживание 3000 рублей в год, а покупки по кредитке будут в пределах 20-30 тыс.

, это предложение невыгодно из-за слишком большой комиссии. А если за год истратить 200-300 тыс.

, то даже комиссия 3000 рублей будет незаметной на фоне действительно выгодного беспроцентного срока 100 дней.

Карта с большим льготным периодом 120 дней

Сегодня предлагаются всевозможные кредитные карты без процентов с льготным периодом. И если ориентироваться на большой срок, а также на выгодный кэшбэк и приемлемую сумму годового обслуживания, можно остановиться на карте Почта Банка Элемент 120.

Ее основные преимущества:

- льготный период до 120 дней, т.е. рассрочка предоставляется сразу на 4 месяца;

- ежемесячный платеж всего 5% от суммы задолженности;

- кэшбэк до 12% (в зависимости от магазина-партнера);

- небольшая ставка 22,9% (в случае несоблюдения беспроцентного периода);

- срок действия 5 лет;

- приемлемая комиссия за годовое обслуживание 1200 рублей (начиная со второго года: первый год бесплатно);

- возможность оформить индивидуальный дизайн (в этом случае комиссия составит 1300 рублей в первый год и по 900 рублей за последующие);

- можно оформить 1 дополнительную карту к тому же счету: она будет обслуживаться за 450 рублей в год.

Однако есть и недостатки: беспроцентный период по кредитной карте Элемент 120 не распространяется на снятие наличных. Если получить деньги в банкомате, придется уплатить комиссию 390 рублей + 4,9% от взятой суммы. А ставка конкретно на эту операцию составит не 22,93%, а уже 39,9% годовых.

https://www.youtube.com/watch?v=3sUziQcoBcE

Еще один недостаток – комиссия за оформление: 1200 рублей. Однако в первый год карточка обслуживается бесплатно, поэтому по сути клиент не переплачивает ничего лишнего. Проще говоря, с него за каждый год будут удерживать по 1200 рублей (в случае с индивидуальным дизайном: 1300 рублей в первый год и по 900 рублей – на последующие).

Вместе с тем эти недостатки компенсируются важным преимуществом: кредитная карта Элемент 120 Почта Банка дарит льготный период рассрочки 120 дней.

Чтобы им воспользоваться, необходимо ежемесячно вносить по 5% от суммы задолженности, а по окончанию (т.е. через 4 месяца) – всю оставшуюся сумму.

Тогда банк не начислит проценты (если все операции были только безналичными), а клиент сможет пользоваться очередной льготой.

Например, отчетная дата – 10 число каждого месяца. Заемщик делает покупку 15 марта. Тогда льготный период, составляющий 4 месяца, будет длиться с 10 марта до 10 июля включительно.

В этом случае понадобится внести 2 платежа (минимум по 5% от суммы задолженности) 10 мая и 10 июня. А оставшийся долг полностью погасить 10 июля. Если сделать это не получится, нужно внести хотя бы 5%.

Тогда по условиям карты Элемент 120 с 11 июля Почта Банк начнет начислять 22,9% годовых на оставшуюся (непогашенную) сумму.

Таким образом, это действительно выгодное предложение: за 1200 рублей в год у заемщика всегда есть возможность приобрести любой товар или услугу с рассрочкой сразу на 4 месяца (а не на 50 дней, как, например, у Сбербанка). А для того, чтобы всегда пользоваться ею, нужно правильно рассчитать свои возможности и успеть погасить задолженность в полном объеме за 120 дней.

Если статья понравилась, ставьте лайк, пишите ваши комментарии, подписывайтесь наканал. Чтобы не пропустить новые статьи.

Еще больше интересных новостей на сайте: mybankpro.ru

Льготный период по кредитной карте

Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

до 300 000р

от 0% годовых

Без справок и поручителей Моментальная выдача карты

Рассрочка 0% до 10 месяцев

до 500 000р

от 0% годовых

Льготрый период до 120 дней Мин.платеж 3%

Возраст от 21 до 75 лет.

Понятие льготного периода

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб.

, причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения.

Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Важно! Если не получается погасить весь долг по карте в течение льготного периода, нужно в установленном порядке вносить минимальные платежи (обычно 5-10%) во избежание образования просроченной задолженности и начисления неустойки.

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока.

В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций.

Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням.

Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца).

Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Основная сложность в этом процессе – определить, с какой именно даты начинается расчетный период. У разных кредиторов он привязан к разным датам.

Проще всего, когда начало этого периода совпадает с началом календарного месяца – такая схема позволяет без труда понять, какие операции вошли в прошлый отчет, а какие перенесутся на новый срок. Эта система, к примеру, применяется в ВТБ и в ЮниКредит Банке.

В ряде других организаций (например, в Сбербанке) отчетный период возобновляется с даты формирования выписки по карточному счету. Узнать эту дату можно из предыдущей выписки или через «Сбербанк Онлайн».

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

На какие траты распространяется льготный период?

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

«Card to Card» от Тинькофф

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

За осуществление переводов Тинькофф Банк удерживает 1,5% от суммы операции, при этом банки, выпустившие карты, дополнительные комиссии обычно не взимают. Для того, чтобы избежать комиссии со стороны Тинькофф Банка, следует использовать его карту, например «Тинькофф Блэк».

Мобильное приложение Почта Банка

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Отзывы

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

Анатолий:

«В Русском Стандарте мне обещали карту, бесплатный период по которой 200 дней. По факту этих дней гораздо меньше. Я заказал карточку 10 февраля, но приехала она в наш филиал только в конце месяца.

В итоге выяснилось, что льготный период начинается не со дня, когда я официально получил карточку, а с даты, когда ее выпустили, то есть с 12 февраля. И чем позже получишь карту, тем меньше из этих 200 дней останется».

Михаил:

«Обслуживаюсь в Альфа-Банке давно, и мне регулярно предлагают разные кредиты. Недавно поддался на уговоры и оформил кредитку с беспроцентным периодом 100 дней. Пользовался ей какое-то время, все устраивало.

Но однажды поехал в отпуск, а на карте остался долг 2 тыс. рублей. Рассчитывал, что вернусь и заплачу какие-то копейки из расчета 2 тыс. под 26% за то, что не попал в льготный период. В результате заплатил почти 8 тыс.

процентов за все покупки, которые совершал в эти 100 дней».

Заключение

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно.

Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга.

Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.