Карточный счет в банке – это один из аккаунтов банка. На нём денежными средствами можно распоряжаться с помощью карты банка. Деньги зачисляются на пластик и доступны его держателю для расходования (можно снимать наличность, оплачивать покупки и услуги и так далее). Текущий счёт является обычным счётом клиента банка, но привязан к пластику.

Клиенту банка открывают стандартный расчётный счет и к нему прикрепляют карту. Она становится удобным платёжным средством. Владелец карты круглосуточно может выполнять финансовые операции по приходу и расходу средств на счёте. Пополнение карточного счета происходит при каждом поступлении денег на пластик.

Карточный банковский счёт позволяет выполнять финансовые операции:

- Снимать деньги в банкомате банка, выдавшего карту, и иного банка. В банках — партнерах комиссия чаще не берется;

- Оплачивать услуги и покупки в интернете и магазинах;

- Переводить деньги на банковский счет или другую карточку. Совершить операцию можно в онлайн-банке.

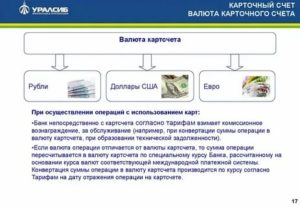

Обычно пользоваться средствами на карточном счёте можно не только в нашей стране, но и за её пределами. Для этого необходимо при оформлении визы за рубеж, уведомить о наличии карточного счёта в банке. Также необходимо указать сумму средств на карточных счетах.

- Виды карточных счетов

- Номер банковской карты

- Где найти счёт карты

- Как открыть карточный счет?

- Договор карточного счета

- Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Выбор нужного типа счета для дебетовой карты

- Карточный счет

- Что значит Incoming Active?

- Как узнать от кого деньги?

- Создать заявку

- Подтвердить заявку

- Просмотреть заявку

- Также рекомендуем посмотреть:

- Виды и особенности

- Карточный счет: характеристики и плюсы

- Что такое карточный счет

- Для чего нужен карточный счет?

- Виды карточных счетов

- Характеристики и особенности

- Открываем карточный счет

- Операции карточного счета

- Выводы

- Как оформить карточный счет?

- Сколько карт можно подвязать к одному аккаунту?

- Какие документы нужны для открытия счета?

- Кто может открыть карточный счет?

- Какой вид счета у кредитной карты

- Как используется номера счета карты

- Как узнать номер

- Карточный счет в банке (карты) — что это такое простыми словами

- О карточном счете

- Номер карты

- Все операции все равно проходят через счет

- Где найти карточный счет

- Где найти номер карты

Виды карточных счетов

Карты выпускаются разных видов, поэтому привязываются к ним и разные реквизиты.

Физическим лицам, в том числе и ИП, банк предоставляет дебетовый и кредитный банковский карточный счёт. На дебетовом карточном счёте находятся только собственные средства держателя карты. Кредитный карточный счёт превышает величину средств на аккаунте клиента банка. Банк предоставляет собственные средства. Они имеет определённый лимит, оговоренный в Договоре между банком и клиентом.

Личный карточный счет ИП для использования в предпринимательской деятельности первоначально даже не предусматривался. Его использовать предпринимателям в деятельности Законодательством не запрещается. Однако при использовании личного счёта в бизнесе требуется письменно сообщить об этом в налоговую инстанцию не позднее 7 дней с момента регистрации в качестве ИП.

Юридическим лицам банк выдает корпоративную расчетную и кредитную карту. Для получения расчетной карты юридическое лицо должно перечислить деньги на карточный счет в банке.

При выдаче кредитной карты банк предоставляет юридическому лицу на расходы определённый лимит. Оформление карточного счёта проводится при этом на физическое лицо – обладателя карты.

Уполномоченное лицо получает право использовать карточный счет организации при проведении финансовых операций. Компания имеет право иметь только один аккаунт. Счета на корпоративных картах юр.

лиц в рублях и иностранной валюте.

Номер банковской карты

Номер карты — это «адрес», привязанный к счёту.

Номер карты — уникальный и неповторимый. С его помощью совершаются все банковские операции. Номер можно передать любому лицу, чтобы его использовали для перечисления средств на карту. Это значительно удобнее, чем использовать для этих целей расчётный банковский счёт. На номер карты деньги зачисляются моментально, а на р/с обычно в течение 3 дней.

В номере карты в зашифрованном виде содержится важная информация:

- Страна, в какой карта выпущена;

- Платежная система, в которой обслуживается карта;

- Банк, выпустивший карту.

Номер карты — инструмент моментального доступа к счёту карточки. При оплате покупки / услуги моментально система СМС — банкинга сообщает о списании средств со счёта карты. Однако списанные деньги временно блокируются. Переводы между счетами осуществляются в течение двух – трёх дней после проведения необходимых банком проверок.

https://www.youtube.com/watch?v=LcrqHp3w544

Реквизиты карточного счета не требуются при проведении денег на другую карту через специальный сервис и оплате покупок в интернете.

Система попросит только указать: номер карточки, срок действия и код CVC (они отображены на лицевой и оборотной стороне карты). Введя данные на телефон, привязанный к карточке, клиент получает код. Его необходимо ввести для подтверждения платежа (в целях обеспечения безопасности). Деньги моментально списываются, блокируются, но со счёта карты исчезнут только через два – три дня.

Где найти счёт карты

Обычно для выполнения финансовых операций используется карта или её номер. Можно передать номер пластика для перевода средств. Но иногда требуется именно банковский счет и его полные реквизиты, а не только номер карты. Он нужен при работе с организациями для перевода средств (например, для компании страхования и др.).

Номер счета — это номер конкретного юридического лица, но требуется иногда информация о наименовании компании и реквизитах счета карточки.

Реквизиты счёта для перевода денег

Узнать реквизиты карты можно:

- В онлайн — банке в разделе получения реквизитов;

- В мобильном приложении;

- В офисе банка (по паспорту);

- В банкомате/терминале. Нужная информация предоставляется на чеке.

Как открыть карточный счет?

Прежде необходимо выяснить ряд условий:

- Возможность пополнения счёта и снятия денег;

- Размер взимаемой комиссии при открытии и обслуживании счёта;

- Наличие дополнительных услуг;

- Доступность денег за границей.

Для открытия счёта следует посетить банк или подать заявку онлайн. Потребуется справка о получаемых доходах, информация об образовании, составе семьи, о наличии дополнительного дохода и другие документы (в зависимости от требований конкретного банка).

Клиенту не резиденту требуется документально подтвердить право находиться на территории РФ. При внесении валюты, необходимо подтвердить источник получения прибыли (требуется таможенная декларация, справка банка о снятии денег и иные документы).

Договор карточного счета

При оформлении Договора на открытие кредитного карточного счёта банка с физическим лицом оговаривается размер лимита для использования. При оформлении юридическому лицу кредитной корпоративной карты банк устанавливает также определенный лимит. Его размер оговаривается в заключаемом Договоре карточного счёта между банком и юридическим лицом.

Договор карточного счета включает разделы: определения и термины, предмет Договора, правила и обязанности сторон, заключающих Договор. Также включает права, обязанности и ответственность обеих сторон, порядок разрешения возникающих споров. Указывается срок действия договора, порядок изменения и его расторжения, адрес нахождения банка и его реквизиты. Все подробно описывается.

Договор считается заключенным с момента получения от Клиента письменного Заявления о согласии с предлагаемыми условиями и при предоставлении всех запрашиваемых документов.

Банковский карточный счет привлекает клиентов легкостью оформления и удобством использования. Им можно пользоваться и за рубежом. Открывая карточный счет, необходимо особое внимание обратить на предлагаемые условия и внимательно читать договор – юридический документ. Главное – следить за окончанием срока действия банковской карты и закрывать свой аккаунт, когда он больше не требуется.

Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег.

Счета бывают разных типов. Клиентам выдаются пластиковые карточки.

У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Депозитный

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

https://www.youtube.com/watch?v=6MsKf_JYlEw

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации.

Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название.

В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму.

Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению.

Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Карточный счет

В последнее время многие клиенты Сбербанка стали замечать у себя в личных кабинет новые начисления средств. На этот раз людям приходит перечисление процентов со странным обозначением Incoming Active. В статье мы расскажем, что эта кодировка значит и в каких случаях могут приходить проценты клиентам этого банка.

Что значит Incoming Active?

Перечисление процентов Incoming Active – это обновленное обозначение поступивших на ваш счет процентных средств, которые были начислены ввиду активного пользования продуктами и услугами Сбербанка. Если говорить о буквальном переводе, то значит эта IA-кодировка как «входящий активный».

Начисление таких процентов может приходить по самым разным условиям. Все зависит от статуса клиента, типа его карты, подключенных услуг и дополнительных опций. Также отметим, что это могут быть ежегодные, ежемесячные, накопительные начисления, либо разовые, которые возникают при выполнении прописанных условий.

Наиболее часто проценты приходят по следующим причинам:

- У вас имеется социальная карта Сбербанка (ПС Маэстро, ПС МИР), на остаток которой ежемесячно приходят 3,5% годовых. Такие карты сегодня без проблем оформляют студенты, работающие граждане, пенсионеры, дети.

- Вы являетесь владельцем пенсионной карты (платежная система МИР), на которую возвращается также 3,5% годовых. В этом случае такие перечисления будут производится каждые 3 месяца.

- Если же вы являетесь владельцем вклада в этом банке – вам также положены проценты. Если вы заключали договор по вкладам Сохраняй, Пополняй, Управляй, то вам будут приходить по 5,01%, 4,54% и 3,97%, соответственно. При особых пакетах Сбербанка – «Первый» и «Премьер» можно рассчитывать на 6,3% и 6,14%, соответственно.

- Если же вы связаны с ипотечным кредитованием, то стоит обратить внимание на налоговый вычет, который положен работающим гражданам РФ. Его размер составляет 13%, а форма возврата этих средств может быть разной. В любом случае, если вы подавали заявление на подобную компенсацию, вас должны были информировать о деталях и сроках перечисления.

Чаще всего процентные перечисления приходят владельцам социальных карт

Как узнать от кого деньги?

Мы указали основные моменты, при которых клиент банка может рассчитывать на проценты. Однако на практике таких моментов намного больше. В любом случае, разобраться с вашей ситуацией сможет поддержка Сбербанка.

Менеджеры проанализируют ваши счета, вклады, карты и депозиты и дадут вам пояснение, откуда появилась операция Incoming Active. Связаться с банком можно через общий номер «900» или через чат-меню.

Для удобства общения с сотрудником через чат, сразу авторизируйтесь в своем кабинете.

https://www.youtube.com/watch?v=HVT9-MvVYAI

Изменение счета для перечисления процентов по вкладу

- Создать заявку

- Подтвердить заявку

- Просмотреть заявку

Создать заявку

Вы можете изменить счет, на который будет переведена сумма процентов, начисленных по Вашему вкладу. Для этого на странице с детальной информацией по вкладу напротив поля «Порядок уплаты процентов» щелкните ссылку Изменить.

В результате Вы перейдете на страницу заполнения дополнительного соглашения к договору вклада.

Примечание. поля Номер документа и Дата документа заполнятся автоматически.

Далее в поле «Порядок уплаты процентов» выберите одно из следующих значений:

- Если Вы хотите, чтобы полученный от процентов доход перечислялся на этот вклад и увеличивал сумму вклада, то установите переключатель в поле «Капитализация процентов на счете по вкладу».

- Для того чтобы полученные проценты были переведены на карту, установите переключатель в поле «Перечисление процентов на счет банковской карты» и выберите из списка интересующую Вас карту.

После этого нажмите кнопку Продолжить. Система выведет на экран страницу подтверждения документа, на которой Вам необходимо проверить правильность заполнения реквизитов.

Если Вы передумали создавать заявку, то щелкните ссылку Отменить. В результате Вы вернетесь на страницу с детальной информацией по вкладу.

Для того чтобы вернуться к странице Переводы и платежи, щелкните ссылку Назад к выбору услуг.

Примечание. В верхней части страницы для Вашего удобства отображается индикатор выполнения шагов по созданию заявки. Например, если Вы находитесь на странице подтверждения, то будет выделен шаг «Подтверждение».

Подтвердить заявку

Далее необходимо подтвердить заявку. После нажатия кнопки Продолжить в открывшейся заполненной форме заявки проверьте правильность указанных сведений, после чего выполните одно из следующих действий:

- Просмотреть условия доп. соглашения. Перед подтверждением заявки Вам необходимо сначала ознакомиться с подробной информацией об условиях доп. соглашения, для этого щелкните ссылку Просмотр дополнительного соглашения.

- Подтвердить заявку. Убедитесь, что вся информация указана верно. Затем установите галочку в поле «С условиями дополнительного соглашения согласен». Далее для подтверждения операции нажмите кнопку Подтвердить. В результате откроется страница просмотра заявки.

- Редактировать заявку. Если Вы хотите изменить реквизиты заявки, то щелкните ссылку Редактировать. В результате откроется страница создания заявки на изменение счета для перечисления процентов.

- Отменить операцию. Если Вы передумали совершать операцию, то щелкните ссылку Отменить. В результате Вы вернетесь на страницу Переводы и платежи.

Просмотреть заявку

После подтверждения заявки Вы перейдете на страницу просмотра, на которой увидите заполненный документ. О том, что операция успешно выполнена банком, свидетельствует отображаемый на форме документа штамп «Исполнено» и статус «Исполнен».

На этой странице Вы сможете просмотреть реквизиты выполненной заявки.

Если Вы хотите ознакомиться с подробной информацией об условиях доп. соглашения, то щелкните ссылку Просмотр условий соглашения.

Если Вы хотите просмотреть список совершенных Вами операций, то щелкните ссылку Перейти к истории операций.

в Сбербанк Онлайн на каждой странице можно обратиться к помощи персонального консультанта, который ответит на все Ваши вопросы. Чтобы запустить помощника, щелкните ссылку Часто задаваемые вопросы в боковом меню. В результате откроется окно, в котором содержатся ответы на часто задаваемые вопросы по работе с сервисом Сбербанк Онлайн.

Также рекомендуем посмотреть:

- Вклады и счета

- Личное меню

Карточный счет — это…

- Один из видов аккаунтов банка, деньгами на котором можно распоряжаться с помощью карточки. Средства зачисляются на пластиковую карту, после чего доступны владельцу для расходования (совершения покупок в магазинах, снятия наличности и так далее).

- Текущий счет с той лишь разницей, что клиенту предоставляется пластиковая карта. С ее помощью владелец получает круглосуточный доступ к деньгам (благодаря терминалам, банкоматам, возможности совершения платежей через интернет и в торговых точках).

Виды и особенности

Банковский карточный счет бывает двух видов:

- Дебетный. Получение такого «пластика» позволяет владельцу снимать средства через банкоматы (терминалы), производить оплату и прочие транзакции в пределах суммы, имеющейся на специальном карточном счету. Именно такие карты применяются для начисления на них зарплаты, пенсии, социальных и прочих выплат.

- Кредитный. При оформлении услуги клиенту предоставляется лимит, в пределах которого может производиться оплата сверх имеющихся на аккаунте средств. Размер ограничения оговаривается при оформлении договора между банком и клиентом.

Карточки бывают нескольких видов:

- Масс-класса.

- Среднего уровня.

- Элитный вариант.

Они отличаются между собой уровнем защиты, ценой и объемом предоставляемых услуг.

https://www.youtube.com/watch?v=jWdIY7jgbKo

Банковский карточный счет привлекает клиентов легкостью оформления и высокой скоростью выдачи карты. При оформлении услуги стоит выяснить ряд моментов:

- Возможность снятия/пополнения.

- Размер комиссии.

- Доступность денег за территорией РФ.

- Предоставление дополнительных услуг.

- Затраты при оформлении (ведении) аккаунта.

Как правило, банковские карточные счета позволяют пользоваться средствами за границей. Все, что требуется — при оформлении визы передать справку из финансового учреждения о наличии аккаунта, а также остатках на нем.

Карточный счет: характеристики и плюсы

К главным характеристикам банковского карточного счета стоит отнести:

- Возможность подвязки нескольких карт к одному аккаунту. Дополнительный «пластик» может передаваться одному из членов семьи для последующего пользования. Деньги, например, получает мужчина, а пользуются ими дети, жена, родители или другие члены семьи.

- Карточный счет для юридических лиц (корпоративные карты) имеет аналогичные особенности. Каждый сотрудник имеет свой «пластик» с определенными ограничениями на расходы. При этом у компании может быть только один аккаунт.

- Наличие определенного лимита (от одного до трех лет). После завершения срока можно оформить еще одну карточку. Номер карточного счета в этом случае поменяется, а банковского — нет.

Плюсы:

- Отсутствие необходимости личного посещения банка.

- Возможность пользования средствами в любой точке мира.

- Легкость открытия.

Минусы:

- Жесткие тарифы.

- Претензии к уровню безопасности.

- Наличие ограничений на пользование.

Что такое карточный счет

Карточные счета россияне могут открывать в любом банке на выбор и сейчас уже многие решают хранить деньги именно там, а наличными под подушкой или в сейфе.

Выбор банковских учреждений, куда можно получить свои средства огромный не только для жителей центральных регионов страны, но и для тех, кто живет в отдаленных городах.

Дальше мы подробно расскажем, что такое карточный счет, его виды, характеристики и особенности, а также кредитная карта – это какой вид счета многое другое.

Для чего нужен карточный счет?

Карточный счет – это счет, к которому прикрепляется оформленная карточка. Изначально, после обращения клиента в банк с целью положить средства в него открывается стандартный аккаунт, и только через время к нему привязывается пластик.

Платежное средство дает возможность клиенту тратить деньги со счета, не посещая регулярно банковскую кассу для снятия наличных.

С помощью нее он может в любое время суток оплатить покупку безналичным расчетом в интернете или магазине, или просто перевести платеж физическому лицу.

Виды карточных счетов

Карточные аккаунты делятся на два вида: дебетовые и кредитные.

В первом случае владелец может обналичивать средства с помощью банкоматов и терминалов, оплачивать покупки в интернете, стационарных магазинах и совершать другие транзакции, но потратить он может только ту сумму, которая была положена на специальный карточный счет. Именно на такие пластики зачисляются зарплатные платежи, пособия, пенсии и другие выплаты.

Во втором случае клиент при оформлении карточки получает лимит, в пределах которого он может расходовать средства не считая суммы, которая уже имеется на аккаунте. Величина ограничения прописывается в договоре.

Еще пластики делятся на несколько видов по премиальности:

- Масс-класс.

- Средний уровень.

- Элитный вариант.

Отличия между мини заключаются в стоимости обслуживания, уровне защиты и объеме доступных услуг.

Многие россияне решают открывать карточные счета из-за легкого процесса оформления и высокой скорости выдачи. Если вы впервые приняли решение открыть аккаунт, то обратите внимание на следующие моменты:

- Можно ли снимать и зачислять деньги.

- Какова величина комиссии.

- Можно ли снимать деньги в банкоматах за пределами РФ.

- Какие услуги предоставляются дополнительно.

- Сколько стоит открытие аккаунта и его дальнейшее обслуживание.

В большинстве случаев клиенты могут пользоваться пластиками не только в России, но и за границей. Но для этого, в процессе оформления визы необходимо приложить справку с банковского учреждения о наличии аккаунта и находящейся суммы на нем.

Характеристики и особенности

Есть несколько основных характеристик карточного счета. Например, к нему можно привязать не только одну карту, но и две/три. Второй и третий пластик может пригодиться для жены и ребенка. Так зарплата мужа зачисляется на его аккаунт, а пользоваться ей еще могут свободно другие члены семьи.

Аккаунты для корпоративных клиентов (юридических лиц) предполагают такие же особенности, как и аккаунты для частных лиц. Каждый работник компании может владеть свои пластиком и при этом будут установлены ограничения на расходы. Но при этом компания может владеть только одним аккаунтом.

У всех пластиковых продуктов есть свой срок действия. Обычно это один – три года. По прошествии этого времени потребуется замена карточки. В этом случае изменится номер карт. счета, а вот банковский останется прежним.

Плюсы открытия аккаунта:

- Не нужно лично регулярно посещать отделение банка.

- Тратить деньги с аккаунта реально в любой стране мира.

- Процесс открытия быстрый и легкий.

Из минусов можно выделить жесткие тарифы, средний уровень безопасности и ограничения на пользование.

Открываем карточный счет

Чтобы открыть карточный счет в банке:

- Посетите отделение банка или подайте заявку на открытие онлайн через сайт.

- Предоставьте пакет требуемых документов.

- Получите карточный продукт после прохождения идентификации.

В случае с дебетовым пластиком пакет бумаг требуется минимальный. А если вы ходите кредитку, то в обязательном порядке с вас потребуют справку о заработке. И анкета будет более широкая. В ней нужно будет указать сведения о семье, образовании, трудоустройстве, дополнительных доходах и т.д.

Если у вас нет российского гражданства, то при открытии счета дополнительно предъявите бумагу, на основании которой вы на законных основаниях находитесь в РФ.

Если зачислять на аккаунт деньги не в рублях, а в валюте, то банк попросит показать источник получения средств.

Операции карточного счета

Пополнить карт. счет можно в кассе банка, через банкомат или с помощью терминала. А если у вас нет карточки в наличии, то пополнить баланс можно в кассе любого отделения, с помощью онлайн-банкинга или электронным переводом с другой финансовой организации.

Выводы

Счетами в банках пользуется огромное количество людей. Вид счета зарплатной карты или другой социальной – дебетовый. Вид счета кредитной карты – ссудный (кредитный).

Какой именно открывать, зависит от потребностей и целей. Прежде чем подписывать документы, следует подробно изучить условия обслуживания в конкретном учреждении.

Не всегда банковским работникам выгодно рассказывать обо всем, а некоторые день даже пренебрегают чтением договора.

Уже не раз встречались случаи, когда средства на аккаунте уже давно списаны, а комиссия не перестает начисляться. Чтобы не попасть в неприятную ситуацию, следите за сроком действия платежного продукта и закрывайте счет самостоятельно сразу же после того, как пропадает нужна в его наличии.

Как оформить карточный счет?

Для этого обратитесь в выбранное банковское учреждение с требуемым пакетом документов, предварительно определившись с видом счета и подайте заявку. В течение нескольких дней пластиковый продукт будет изготовлен и прикреплен к имеющемуся банковскому счету.

Сколько карт можно подвязать к одному аккаунту?

К одному аккаунту можно привязать две – три дополнительные карты. Некоторые банки дают возможность даже к основной выпустить еще 4 дополнительных.

Какие документы нужны для открытия счета?

Чтобы открыть аккаунт в банке от физического лица достаточно гражданского паспорта, а от юридических лиц нужны паспорта всех учредителей и заверенная копия свидетельства о государственной регистрации.

Кто может открыть карточный счет?

Карточный аккаунт может открыть любое совершеннолетнее лицо, как гражданин РФ, так и нерезидент.

Какой вид счета у кредитной карты

Пластиковые карты имеют не только номер, но и счет, который используется для хранения денег. Номер пластика имеет всего 16 цифр, а счет – 20 цифр.

Каждая группа цифр – не случайна, они имеют специальные расшифровки, которые позволяют банкам идентифицировать платежную систему, тип (кредитный или дебетовый) и т.д.

Вид счета кредитной карты называется «карточным». На нем можно хранить заемные и свои деньги.

Реквизиты (20 цифр) не указываются на лицевой стороне кредитки. Как правило, данные хранятся в мобильном приложении или интернет-банкинге. Также реквизиты прописывают в договоре.

Как используется номера счета карты

Чаще используется номер карточки – он требуется для оплаты покупок в интернет-магазинах и онлайн сервисах, перевода финансовых средств через приложение или интернет-банк. Помимо № пластика, в форме оплаты вводится срок действия, ФИО владельца и секретный код.

https://www.youtube.com/watch?v=aVAjOodeiXw

При транзакциях реквизиты обычно не запрашиваются. Они необходимы для проведения переводов с юридическими лицами, а также для безналичных операций внутри или между разными банками. Поскольку это не уникальный набор цифр, для исключения ошибок в реквизитах платежа указывается БИК организации и ФИО владельца.

Мобильный банк предполагает возможность онлайн перевода денег с депозитного счета на карточный. Переводы внутри банка не облагаются комиссией, за исключением тарифов по картам Сбербанка. Если вы решите перевести деньги на пластик, оформленный в другом регионе РФ, спишется комиссия 1% от суммы.

Какой вид счета указывать в декларации

В декларации есть раздел «Сведения о счетах в банках и иных кредитных организациях». В нем указываются депозитные счета, текущие, карточные, а также валюта, остаток на отчетную дату, общая сумма поступлений за отчетный период. Даже если остаток нулевой, его нужно отразить в декларации.

Информация о кредитных карточках пишется в блоке «Прочие обязательства». Если задолженность погашена, но карточка активна, указывается размер лимита.

Как узнать номер

Обычная кредитная карта относится к текущему виду счета, который используется банком для выдачи денег и совершения операций. Клиентам номер лицевого или карточного счета требуется редко. Если потребовалось узнать реквизиты, подойдут следующие способы:

- Мобильное приложение или интернет-банкинг. Зайдите в личный кабинет, перейдите в раздел «Информация о карте», выберите вкладку «Реквизиты». Там указаны все данные, необходимые для совершения безналичных транзакций. Инструкция актуальна для приложения Сбербанк Онлайн. Пользователи приложения Тинькофф могут узнать данные, перейдя в информационный раздел карточки, далее «Реквизиты».

- В банкомате. Потребуется пластиковая карточка. Вставьте ее в считывающее устройство, введите PIN-код, выберите раздел «Информация и сервисы», затем «Информация о карте» и распечатайте реквизиты. Дополнительная плата за операцию не предусмотрена. Можно использовать любой банкомат.

- В отделении. Для этого придется посетить отделение с кредитной карточкой и паспортом, дождаться своей очереди и запросить данные у менеджера. Иногда клиентам может помочь администратор, запросив реквизиты через терминал обслуживания. Процедура занимает около 5-7 минут.

- По телефону. Позвоните на горячую линию, заранее подготовив паспорт и данные пластика. Не забудьте сообщить кодовое слово, без него оператор не сможет сообщить сведения. После идентификации данные направляются на мобильный телефон посредством SMS-сообщения.

Счет дополнительной карточки

Примечательно, что при оформлении дополнительных карточек на третьих лиц (родственников, друзей, сотрудников), они будут иметь общий счет с основной кредиткой, но владелец дополнительной кредитки не получит доступ ко всем деньгам. Держатель основной карты вправе установить лимиты и ограничить права на использование. Номер дополнительного пластика, срок действия и ФИО будут уникальными. В некоторых случаях срок действия привязывается к основной карточке.

Для оформления доп. карты нужно воспользоваться приложением или посетить отделение банка, имея при себе паспорт. Плата за выпуск и обслуживание обычно не предусмотрена.

Карточный счет в банке (карты) — что это такое простыми словами

Карточный счет в банке — это счет, привязанный к карте. То есть сначала клиенту открывают стандартный счет, а после привязывают к нему карту. Платежное средство становится удобным инструментом доступа к счету, клиент может круглосуточно выполнять любые приходные и расходные операции.

Специалист Бробанк.ру подробно изучил вопрос, что такое карточный счет, как он заводится и привязывается к банковской карте. Какие операции можно проводить со счетом с помощью карты, важные моменты и особенности.

О карточном счете

Например, у вас открыт в банке какой-либо счет. Вы можете получать на него пособие, пенсию, зарплату. Чтобы клиенту было более удобно пользоваться реквизитами, банк предлагает выпустить к ним пластиковую карту. Вы соглашаетесь и получаете карту, к которой будет привязан все тот же счет, только теперь он называется карточным.

То есть по факту это обычный клиентский счет, просто он привязан к банковской карте. Пополнил кто-то ваши реквизиты — можете тут же использовать карту для обналичивания. Пополнили карту, значит, пополнен и карточный счет.

Какие операции можно выполнять с карточным счетом:

- снимать деньги через устройства обслуживающего банка. Просто вставляете карту в банкомат, вводите ПИН и выполняете операцию обналичивания. Это самый быстрый и удобный доступ к своим деньгам;

- снимать деньги через устройства других банков. Обычно за это берется комиссия согласно тарифам на обслуживание платежного средства. Некоторые банки позволяют снимать деньги везде без комиссии или в партнерских организациях. То есть с помощью карты вы можете обналичивать свой карточный счет через другой банк;

- оплата покупок в магазинах и интернете. Не нужно предварительно снимать деньги, вы просто оплачиваете покупку картой, и сумма тут же списывается, уходит продавцу;

- совершение переводов. Чтобы отправить деньги со своего счета на другую карту или банковский счет, не нужно выполнять операцию обналичивания. Вы заходите в онлайн-банк, выбираете пластик с нужным карточным счетом и тут же, не выходя из дома, делаете перевод.

Номер карты

Номер карты и карточный счет — это два совершенно разных понятия. На самой карте отображается номер из 16 цифр, это уникальный номер пластика, который и привязан к карточному счету.

https://www.youtube.com/watch?v=34-w-j0cA44

Вы можете передать кому-то этот номер, чтобы вам сделали перечисление. Это гораздо удобнее, чем использовать для этого банковский счет. На номера карт зачисления проводятся моментально, тогда как при указании расчетного счета перевод выполняется в течение 3 дней.

Номер карты уникальный, в нем зашифрована индивидуальная информация:

- в какой стране выпущен продукт;

- какой платежной системой обслуживается;

- какой банк ее выпустил;

- уникальный номер конкретного пластика.

То есть фактически это адрес, на который можно сделать перевод. Это же номер — ключ к карточному счету. То есть все операции, проводимые по номеру, автоматически отражаются и на привязанном счете. Все операции завязаны именно на него.

Все операции все равно проходят через счет

Номер карты — инструмент быстрого доступа к карточному счету клиента. При совершении любой расходной операции деньги списываются именно с него. И если оплата визуально для клиента проводится моментально, то по факту все выглядит совершенно иначе.

Например, вы оплатили в магазине покупку, и тут же получили сообщение от системы СМС-банкинга о том, что с вашей карты, то есть с карточного счета, списана эта сумма. Но в реальности деньги пока никуда не ушли, они просто заблокированы. Переводы между счетами не делают быстро, банкам нужно согласовать операцию.

Если вы загляните в онлайн-банк, то увидите, что все платежные операции, совершенные картой в последние 2-3 дня, находятся в подвешенном состоянии. После согласования всех действий и проверок они будут выполнены окончательно.

Где найти карточный счет

Чаще всего для выполнения операций граждане используют либо саму карту, либо ее номер. Например, можно передать кому-то номер пластика, и тот человек выполнит вам перевод.

Но в некоторых ситуациях нужен именно банковский счет. Он может требоваться при работе с юридическими лицами. Например, если вам нужно указать реквизиты для страховой компании, для Пенсионного Фонда и пр.

В этом случае номер пластика не подойдет.

Для этого вам нужен не только сам карточный счет, а полные реквизиты этого банковского счета, чтобы вторая сторона смогла сделать вам перевод. Номер счета — это ваш личный номер в конкретной организации, но нужно еще знать, что это за организация, ее реквизиты.

Как получить информацию:

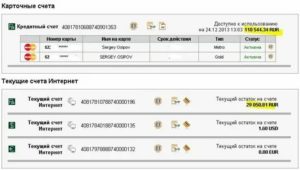

- В онлайн-банке. Это самый просто вариант. Вы заходите в онлайн-банк под своими учетными данными, выбираете нужную карту и в ее меню находите раздел получения реквизитов. Если есть доступ в мобильное приложение, посмотреть информацию можно в нем.

- В офисе банка. Приходите в удобное отделение с паспортом, говорите о своем желании получить реквизиты, вам их распечатывают на бумаге.

- В банкомате. Некоторые банки, например, Сбербанк, позволяют получить реквизиты в банкоматах. Вставляете карту, вводите ПИН, выбираете раздел счетов и там делаете запрос. Нужная информация будет тут же напечатана на чеке.

Если перевод вам делают по реквизитам карточного счета, он стандартно выполняется 2-3 рабочих дня. После вы получите деньги соответственно на свою карту.

Где найти номер карты

Он нанесен на самом платежном средстве, поэтому запрашивать его в банке не нужно. Если вы пожелаете выполнить онлайн-операцию перевода на другую карту через специальный сервис или оплатить покупку в интернете, реквизиты карточного счета будут не нужны, система попросит указать следующие данные:

- номер пластика, который вы видите на его лицевой стороне;

- срок действия платежного средства вида 02/20, он тоже отображен на лицевой части карты;

- секретный код CVC. Его найдете на оборотной стороне в поле для подписи.

После введения реквизитов на телефон, привязанный к карте, поступит сообщение с кодом безопасности. Его нужно ввести, чтобы подтвердить платеж. Деньги тут же списываются, но фактически будут просто заблокированы и уйдут с карточного счета через 2-3 дня.