Оформление страховки является добровольным желанием заёмщика, но именно она позволяет получить ссуду в Совкомбанке с наименьшим процентом. Поэтому многие клиенты оформляют финансовую защиту.

Досрочный отказ от неё приводит к повышению годовой ставки порой до 10 пунктов, поэтому большинство клиентов не расторгает договор страхования до полной выплаты по займу.

Но как вернуть страховку по кредиту при досрочном погашении в Совкомбанке? Подробно разберем все нюансы этого вопроса в данном обзоре.

- Что делать, если банк отказал в возврате страховки?

- Сроки отказа от страховки

- Особенности возврата страховки при досрочном погашении

- Порядок действий

- Какая сумма будет возвращена?

- Страховка по кредиту в Совкомбанке: возврат денег и отказ от страхования

- Для чего банк вынуждает оформлять страховку?

- Можно ли отказаться от навязанной страховки Совкомбанка?

- Аккредитованные страховые компании

- Заявление на расторжение договора страхования

- Способы возврата денег за страховой полис

- Возврат страховки на основе постановления Центробанка

- Как вернуть страховку по кредиту в Совкомбанке при действующем кредите

- Виды страховых договоров и способы возвращения денежных средств

- Порядок расторжения коллективного договора страхования

- Порядок расторжения индивидуальной страховки

- Как написать заявления об отказе от страховки по кредиту в Совкомбанке

- Как вернуть страховку при досрочном закрытии кредитного договора

- Имеется ли возможность вернуть страховку в Совкомбанке после закрытия кредитного договора

- Возврат страховки Совкомбанк: пошаговая инструкция с разбором документов на примере

- Изучение кредитного договора Совкомбанка

- Пункт 4. Процентная ставка по кредиту

- Пункт 9. Обязанности заёмщика

- Анализ договора страхования

- Раздел Г. Программа добровольной защиты

- Пункт 2. Плата за программу

- Возврат денег за услугу «Гарантия минимальной ставки»: изучение условий, стоимость

- Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

- Подать заявление можно двумя способами

- Как вернуть страховку по кредиту в Совкомбанке? Образец заявления и отзывы

- Почему Совкомбанк навязывает услугу страхования?

- Хитрости Совкомбанка, о которых нужно знать каждому, чтобы вернуть страховку

- Может ли клиент выполнить возврат страховки на законных основаниях?

- Что делать заемщику, если он решает оформить отказ от страховки?

- Бланк и образец заполнения заявления на отказ от страховки

- Как вернуть страховку при досрочном погашении кредита?

- Что делать, если Совкомбанк отказался возвращать страховку? Стоит ли делать все это через суд?

- Кто еще может помочь?

- Отзывы клиентов

Что делать, если банк отказал в возврате страховки?

Вопросы по страхованию кредитных программ и возврату, уплаченных по таким договорам сумм, регулируются на законодательном уровне, согласно Указанию ЦБ РФ №3854-У. В нём обусловлены сроки расторжения и описаны виды кредитов, подлежащие страхованию, а также общие вопросы.

Согласно законодательству практически все виды финансовой защиты банка являются добровольными, то есть клиент от них может отказаться без влияния на отказ по кредиту. На деле банки пользуются преимущественным правом не оглашать причину отказа. Но в Совкомбанке можно оформлять кредиты как с финансовой защитой, так и без неё.

Сроки отказа от страховки

В Указании ЦБ РФ №3854-У чётко оговорены сроки возврата страховой премии, если клиент передумал в дальнейшем оплачивать финансовую защиту, но продолжает выплачивать кредит. В пункте 1 настоящего Указания говорится, что клиент может расторгнуть договор страхования в течение 14 дней с момента его заключения и независимо от внесения первого платежа по нему.

Но что делать в той ситуации, когда кредит погашен досрочно? В Указании №3854-У на этот счёт нет чёткого определения, так как все возвраты по страховке описаны только в пределах установленного 14-дневного срока от момента заключения договора. Поэтому большинство банков пользуются этим и отказывают в возврате страховой премии.

Но судебная практика таких дел показала приоритет заёмщика в данной ситуации. Дело в том, что финансовая защита распространяется только на определённый кредит и обязана гарантировать банку платёжеспособность клиента. А когда ссуда погашена, то автоматически отпадает нужда в страховании финансового продукта и заёмщика.

Справка! В Совкомбанке возврат страховки при досрочном погашении кредита проходит после внесения последнего платежа и получения от специалиста банка подтверждающих документов о полном закрытии кредитного договора.

Особенности возврата страховки при досрочном погашении

Необходимо помнить, что договор страхования регулируется не только Указанием ЦБ РФ №3854-У, но и Гражданским кодексом, в частности, статьёй №958. В ней прописаны все обстоятельства, подлежащие досрочному расторжению договора страхования.

А также в пункте 3 ст. 958 ГК РФ сказано, что при досрочном расторжении договора страхования в выплатах может быть отказано, если в договоре не предусмотрено иное.

Именно на эту статью обычно ссылаются страховые компании при желании клиента вернуть страховку.

Если клиента Совкомбанка интересует вопрос, как вернуть страховку по кредиту при досрочном его погашении, необходимо первоначально ознакомиться с условиями договора страхования.

Порядок действий

Возврат страховки по кредиту при досрочном погашении в Совкомбанке проходит в следующем порядке:

- Ознакомиться с договором страхования.

- Получить в Совкомбанке справку о полном досрочном погашении кредита.

- Написать в 2-х экземплярах заявление в свободной форме на страховую компанию или Совкомбанк в зависимости от того, кто в договоре указан в качестве страхователя. Если это коллективный договор, то им выступает Совкомбанк.

- Предоставить заявление в банк или страховую компанию и потребовать поставить входящий номер корреспонденции и дату получения на своём экземпляре.

- Ответ должны направить в 10-дневный срок. Скорее всего, это будет отказ.

Справка! Составлять заявление для того, чтобы вернуть страховку по досрочно погашенному кредиту, лучше у юриста, так как он грамотно составит документ и сделает ссылки на соответствующие статьи законов РФ.

Только после получения отказа обращайтесь с исковым заявлением в суд. Для этого потребуется предоставить:

- Заявление.

- Копию кредитного договора.

- Копию страхового договора, если он составлен отдельно.

- Копию ответа с отказом.

- Копию заявления, направляемого в Совкомбанк или страховую компанию.

- Справку о досрочном полном погашении кредитных обязательств.

- Копии чеков об оплате госпошлины за ведение дела в суде.

При обращении в суд заёмщик может претендовать на возврат части страховых выплат, а также штрафа и компенсации за судебные издержки.

Помните, что кредитный договор неделимо связан со страховой программой, предназначенной для покрытия рисков по ссуде. Поэтому логично, что когда нет факторов возникновения этих рисков, то и нужда в их страховании автоматически аннулируется.

Какая сумма будет возвращена?

Согласно законодательству заёмщик может вернуть при досрочном погашении кредита только часть уплаченного взноса. Разница берётся из расчёта периода действия договора и до момента полного погашения обязательств.

https://www.youtube.com/watch?v=EILF8f0BG7Q

В том случае, когда подаётся иск, можно требовать к возврату не только страховку по кредиту, но и издержки на адвокатов, юристов и госпошлину. Помимо этого, допускается ссылка на ст. 395 ГК РФ, так как, по сути, страховщик пользуется Вашими денежными средствами необоснованно.

Конечно, нужно учитывать, что каждый случай по-своему уникален. Поэтому если Вам отказали в Совкомбанке или страховой компании на этапе обращения с заявлением о возврате страховой суммы, то лучше со всеми документами обратиться к юристам. Они помогут пройти все этапы правильно и грамотно составят заявление.

Если Вы уже имели опыт возврата страховых сумм при досрочном погашении кредита в Совкомбанке, то мы просим поделиться своим мнением и опытом. Так совместно мы сможем не только помочь другим заёмщикам правильно оформить документы, но и улучшить сервис банка. Дело в том, что Совкомбанк тщательно отслеживает отзывы и на их основе улучшает обслуживание и вводит новые программы.

Страховка по кредиту в Совкомбанке: возврат денег и отказ от страхования

Страхование взятого в банке кредита — недешевая услуга. Ее стоимость достигает до трети занятой суммы. Банки часто лишают плательщиков выбора, навязывая услугу страхование жизни и здоровья.

Расставаться с крупной суммой без необходимости необязательно.

Существуют способы избежать лишних трат и отказаться от страховки при оформлении кредита в Совкомбанке или можно ли вернуть затраченные на страховой полис средства? Об этом поговорим в этой статье.

Для чего банк вынуждает оформлять страховку?

Выдавая кредиты на крупные суммы без обеспечения банк несет риски. Ведь если с плательщиком что-то случится, отдавать долг будет некому и организация понесет убытки. Страхование жизни, здоровья и трудоспособности заёмщика обеспечивает гарантию возврата средств. Поэтому банки навязывают страховку потенциальным клиентам при оформлении займов без обеспечения.

Существует и другая сторона. Сотрудничая со страховыми организациями, банк зарабатывает на заключении каждой сделки.

Поэтому менеджеры, убеждают в необходимости приобретения полиса и заботятся только о собственной выгоде.

Сотрудники кредитных организаций нередко не сообщают заёмщикам, о том, что их кредит был застрахован, а клиенты подписывают документы «не глядя». Поэтому чтение всех пунктов — обязательная часть оформления договора.

Совкомбанк обязан выдать на руки соглашение со страховой компанией вместе с кредитным договором.

В федеральном законодательстве сказано:

- кредитные организации не имеют права навязывать услуги страховщиков;

- отказ от страховки не может быть причиной отклонения заявки на выдачу средств.

Это позволяет на законных основаниях отказаться от полиса на стадии подписания документов. На практике Совкомбанк либо отказывает в выдаче кредита (нарушая закон), либо легально увеличивают процентную ставку на 1-2 процента.

Можно ли отказаться от навязанной страховки Совкомбанка?

Часто заёмщики понимают, насколько из-за оформленного полиса изменилась сумма кредита и ежемесячный платеж, только после подписания договора. Закон предусматривает возможность отказаться от страховки в Совкомбанке или любом другом банке.

Для этого необходимо лично посетить отделение Совкомбанка, имея при себе следующие документы:

- кредитный договор;

- договор добровольного страхования;

- паспорт либо юридически идентичное удостоверение личности.

Сотрудник банка обязан принять заявление на отказ от страховки и при необходимости разъяснить ситуацию клиенту. Заявка составляется одновременно на имя банка и страховой компании. Если взнос был сделан наличными, Совкомбанк обязан возместить его наличными же, если сумма премии включена в тело кредита, возврат средств осуществляется через страховую компанию.

Аккредитованные страховые компании

Перед обращением в кредитную организацию, нужно изучить страховой договор. Совкомбанк сотрудничает с разными аккредитованными страховыми компаниями и условия расторжения могут отличаться.

- СПАО «Ингосстрах» — работает с любыми видами рисков и займов и заключает договоры во всех регионах присутствия.

- ООО «Группа Ренессанс страхование» — позволяет застраховать любой кредит во всех отделениях Совкомбанка.

- ООО «Страховая компания Согласие» — осуществляет страхование всех возможных программ в любом из филиалов и офисов.

- СПАО «Рессо-Гарантия» сотрудничает со Совкомбанком в страховании всех видов кредитования в каждом из регионов присутствия кредитной организации.

- ОАО «Альфастрахование» работает только с автомобильным страхованием и доступна во всех регионах присутствия.

Заявление на расторжение договора страхования

Заявление на отказ от страхования при получении кредита в Совкомбанке составляется при личном визите в банк. Скачать его заранее и принести в офис не получится.

Заявление действует 30 минут с момента распечатки. На каждом бланке проставлена дата и время. Таковы правила банка.

После оформления документов, возврат страховки по кредиту в Совкомбанке произведут не позднее 21 дня после его получения.

Бланк заявления на отказ от страховки при оформлении кредита.

Всего есть 3 варианта исхода мероприятия:

- расторгнуть соглашение невозможно;

- досрочное погашение (возвращается сумма взноса, пропорциональная прошедшему сроку выплаты);

- отказ в течение 5-30 дней после заключения договора с банком.

Способы возврата денег за страховой полис

Вернуть страховку при получении кредита в Совкомбанке возможно несколькими способами в зависимости от ситуации.

Для начала необходимо писать заявление на имя управляющего кредитной организацией о возврате незаконно навязанной услуги.

В нем необходимо подробно изложить сложившуюся ситуацию, объяснить имеющиеся претензии и потребовать возврата денег. Рассмотрение может занять до 10 рабочих дней.

Напишите грамотную претензию на не согласие получения страхования по кредиту.

Важно! Претензия должна быть составлена в 2-ух экземплярах — по одному для каждой стороны. Её можно отправить заказным письмом с уведомлением через почту. При личной подаче, следует передать заявку секретарю и проследить, чтобы на ваш экземпляр поставили печать входящей корреспонденции.

https://www.youtube.com/watch?v=oM4NkbyyRVE

В случае, когда банк отклонит претензию (должен прийти письменный отказ в удовлетворении), клиент имеет право обратиться в суд. Предварительно рекомендуется внимательно изучить договор с Совкомбанком, в котором могут быть нюансы.

Позвоните в Совкомбанк на горячую линию, чтобы спросить об отказе от страховки еще до получения кредита.

Если банк оговаривает, что страхование является добровольным и отказ от него не является причиной не предоставления денежных средств, доказать свою правоту будет почти невозможно.

Поэтому следует тщательно читать договор до его заключения, иначе даже опытному юристу непросто будет выиграть дело.

Основной документ, которым следует оперировать — закон о защите прав потребителей, в котором статья 16 гласит, что ни одна организация не имеет права предлагать одну услугу при условии покупки другой. Если менеджер заявляет, что получить кредит без оформления страховки нельзя, вызывайте администратора.

Кроме суда можно обратиться в:

- Роспотребнадзор;

- местные правоохранительные органы;

- местную организацию по защите прав потребителей.

Судебные тяжбы потребуют издержек, поэтому перед их началом стоит определиться, насколько выгодно судиться с банком даже в случае, если премия будет возвращена.

Разбирательство может занять долгое время, особенно если решать вопрос через Роспотребнадзор и общество защиты потребителей. Банк до последнего пытается отстоять свою правоту, но бывали случаи, когда Совкомбанк возвращал премию, чтобы избежать штрафа. При оспаривании заявления через арбитраж также придется долго ждать решения.

При досрочном расторжении договора с Совкомбанком, деньги вернуть не выйдет. Это четко прописано в каждом соглашении. Организация может пойти на встречу, если погашение произошло в течение 30 дней после подписания договора. Можно получить обратно до 75% уплаченной премии.

При досрочном погашении кредита, позднее 30 дней после заключения, получите в банке справку об отсутствии задолженности и с ней обращайтесь в страховую компанию. Полностью сумму не вернут, но страховщики рассчитают, какая часть уплаченного вознаграждения не была использована и компания вернёт пропорциональный остаток.

Возврат страховки на основе постановления Центробанка

В случае, когда прошло 3-4 дня после подписания кредитного договора, существует возможность вернуть взнос в полном объеме. Это предусмотрено постановлением Центробанка от 1 июня 2016 года (ссылка), где указан 5-дневный срок, в течение которого можно отказаться от страховки. Поданное заявление рассмотрят и вернут средства не позднее чем через 10 календарных дней после подачи.

Выбирая Совкомбанк в качестве кредитора, нужно быть готовым к навязыванию услуги. Всегда можно отстоять свои права и в дальнейшем узнать как отказаться от страховки из этой статьи.

Как вернуть страховку по кредиту в Совкомбанке при действующем кредите

Услуга страхования не является обязательной при заключении кредитного договора, однако, многие банки отказываются заключать кредитный договор без ее наличия. В противном случае необеспеченный кредит может стать невероятно дорогим удовольствием, так как процентная ставка по нему возрастет в разы.

Но, не многие заемщики знают, что на законном основании вполне можно вернуть страховку по любому виду кредитования в размере 100% от затраченных на нее денежных средств. Делается это в течение 30 суток после заключения договор с Совкомбанком. Возвращение страховки также предусмотрено в случае досрочного погашения ссуды.

Виды страховых договоров и способы возвращения денежных средств

Разобраться во всех тонкостях оформления страхового договора обязаны помочь специалисты Совкомбанка еще до подписания кредитного договора. Следует очень внимательно отнестись к данному моменту, ведь в зависимости от вида выбранной программы будет в дальнейшем происходить возвращение денежных средств.

Оформление договора страхования с Совкомбанком происходит по одной из следующих схем:

- Коллективный договор. Совкомбанку требуется получить письменное согласие клиента дабы включить его в Программу защиты жизни от несчастных случаев и потери работы. Исходя из условий ее предоставления, страхователем считается банковское учреждение.

- Индивидуальный договор. Когда заключается такой тип соглашения, инициативу страхования берет на себя заемщик. Бумага подписывается отдельно от кредитного договора. Второй стороной выступает страховая компания АО «СК МетЛайф».

Важно! Какой бы тип страхового договора ни был заключен между заемщиком и Совкомбанком, вернуть деньги в полном объеме возможно. Данная процедура называется отказ от страховки. На ее исполнение отведено 30 календарных дней.

https://www.youtube.com/watch?v=9tRnlPg9XdQ

После отведенного временного периода договор вступит в силу без права расторжения. В случае с коллективным договором остается возможность вернуть часть потраченных денег.

Порядок расторжения коллективного договора страхования

Если клиентом было подписано согласие на участие в добровольной программе защиты жизни от несчастных случаев и потери работы, то в течение 30 календарных дней можно подать заявку на исключения себя из ее рядов. Отказ от страховки оформляется непосредственно в отделении Совкомбанка. В результате финансовая организация может принять одно из решений:

- Возвращение потраченной суммы на расчётный счет клиента в Совкомбанке. Делается это в случае, когда страховка была оплачена заемщиком из личных денежных средств.

- Возвращение потраченных денег на кредитный счет, в случае, если страховка была включена в сумму кредита без привлечения личных средств.

Обратите внимание! Совкомбанк расценивает страховку, как дополнительную платную услугу. Найти в кредитном договоре условия ее расторжения и возврата денежных средств заемщику невозможно. Подобная информация прописывается в отдельной брошюре, которая должна быть выдана при подписании соглашения.

Срок действия программы прописан в договоре на оказание услуг, заключаемый с партнером Совкомбанка — АО «СК МетаЛайф». Найти данную информацию можно в разделе №4 «Срок действия программы», 30-дневный лимит возвращения страховки обговаривается в пункте 4.5.

Важно понимать, что в законодательстве РФ никак не прописан регламент возвращения денежных средств, если стороной-страхователем является юридическое лицо. В данном случае приходится руководствоваться исключительно положениями страхового договора.

Порядок расторжения индивидуальной страховки

Если при оформлении кредитного договора клиентом была выбрана индивидуальная форма страховки, то заявление на досрочное прекращение ее действия направляется напрямую в АО «СК МетЛайф».

Согласно законодательству РФ, любой гражданин нашей страны имеет право отказаться от страховки. Делается это путем отправки соответствующего заявления на имя страховщика в течение 5 рабочих дней после подписания кредитного договора. Данная поправка была внесена еще в 2016 году и получила название «период охлаждения».

Однако Совкомбанк совместно с партнерской страховой компанией увеличили этот срок до 30 суток. Единственным условием отказа возвращения страховки заемщику будет являться наступление страхового случая.

Как написать заявления об отказе от страховки по кредиту в Совкомбанке

Написание заявления отказа от страховки происходит в отделении Совкомбанка. Здесь находится образец, указать на допущенные ошибки сможет также сотрудники финансовой организации. Обращаться следует в то отделение, где был заключен кредитный договор.

В заявлении необходимо указать следующую информацию:

- Вверху документа – полное наименование кредитной организации, адрес ее местонахождения, полностью фамилию, имя, отчество заемщика, адрес регистрации по паспорту, номер сотового телефона.

- По центру – прописать слово «Заявление», далее указать его название.

- Текст документа – подробно рассказать об обстоятельствах приобретения страховки в Совкомбанке, было ли это страхование жизни, имущества, от потери работы. Обязательно указать внесенную денежную сумму, прописать причины выхода из страховой программы.

- В конце текста – прописать желаемый порядок возвращения денежных средств за страховку.

- Низ документа – текущая дата, личная роспись, расшифровка последней.

Важно знать! При заключении индивидуальной страховки расторжение производится непосредственно в отделении страховой компании. Бланк заявления в этом случае находится не в Совкомбанке, а в офисе АО «СК МетЛайф». Если такового не имеется, бумага пишется в свободной форме.

Единственное, что необходимо прописать в обязательном порядке – реквизиты страхового договора, причины прекращения участия в программе.

Скачать образец заявления на возврат банковской страховки.

Советы юриста по возврату страховки:

Как вернуть страховку при досрочном закрытии кредитного договора

Если во время взятия банковской ссуды клиентом была выбрана индивидуальная страховка, вернуть часть денег при досрочном закрытии договора не составит труда. Первоначально необходимо обратиться в Совкомбанк за справкой, говорящей о полном погашении займа.

https://www.youtube.com/watch?v=mRjjCpbgR6w

На следующем этапе следует написать заявление в страховую компанию, приложив к нему упомянутый ранее документ. Индивидуальная страховка хороша тем, что заемщику будет возращена сумма, рассчитанная из неистекшего периода действия договора в размере 100%.

Важно понимать! Чем дольше заемщик оттягивает время обращения за расторжением страховки, тем меньшая сумма поступит на его счет.

В случае с коллективным типом страховки, ситуация совсем иная. ПАО «Совкомбанк» вправе отказать заемщику в возврате хоть каких-либо денежных средств при расторжении кредитного договора раньше срока. Исключение составляет лишь внесение наличных в течение одного месяца с момента взятия ссуды.

Договором предусмотрен 30-дневный срок подачи заявки на аннулирование страховки.

Имеется ли возможность вернуть страховку в Совкомбанке после закрытия кредитного договора

При получении ссуды сотрудники Совкомбанка обязаны уведомить о сроках и порядке возвращения страховки. Если клиент вносил ежемесячные платежи вовремя, не гася займ досрочно, страховой договор считается полностью исполненным. Это обозначает, что вернуть потраченные в пользу страховки деньги нельзя.

Такое условие прописано как в самой программе Совкомбанка, так и в полисе. Законодательство на этот счет встает на сторону финансовой организации.

Однако у заемщика остается возможность обратиться в судебную инстанцию и попробовать доказать свою правоту. Убедительными основаниями может служить:

- Незаконно навязанная страховка. Закон о защите прав потребителя четко говорит о недопустимости подобной ситуации. Однако факт «навязывания» очень сложно доказать. В страховом сертификате прописано, что подпись заемщиком ставилась добровольно. Доказательством может служить запись разговора с сотрудником Совкомбанка, который отказывался выдавать кредит без оформления страховки.

- Факт недонесения до потребителя информации о сроках возвращения денежных средств. Если в памятке программы страхования не указано, что подать заявку на аннулирование страховки возможно лишь в течение 30 дней, то данный факт будет служить основанием для обращения в суд.

Судебная практика по этим делам уже успела сформироваться. Стоит понимать, что Совкомбанк совместно со страховой компанией скрупулёзно подошел к составлению страхового договора.

Прежде чем затевать судебные тяжбы необходимо внимательно ознакомиться с бумагой, подключив к процессу профессиональных юристов, особо обратив внимание на мелкий шрифт.

Важно понимать! Личная подпись в конце документа говорит о том, что клиент Совкомбанка был заранее ознакомлен с условиями страхового договора. Заемщик также не нашел в нем ничего, противоречащего действующему законодательству, а страховка не была навязана. Опровержением могут служить исключительно весомые доказательства.

Таким образом, если сотрудники ОАО ИКБ «Совкомбанк» навязали заемщику страховку, верный способ отказаться от нее – расторгнуть договор об оказании услуг досрочно. Делается это в срок 30-ти календарных дней с момента оформления потребительского кредита.

Для тех, кто вступил в коллективную Программу финансовой и страховой защиты, это вообще единственный вариант возвращения денежных средств. Владельцы индивидуальных страховок имеют в своем распоряжении еще одну возможность – досрочно погасить ссуду. В этом случае заемщики Совкомбанка могут вернуть хотя бы часть затраченных на нее наличных.

Возврат страховки Совкомбанк: пошаговая инструкция с разбором документов на примере

Если Вы взяли кредит в Совкомбанке, а вместо указанной суммы в кредитном договоре Вам выдали деньги в меньшем количестве, то скорее всего Вам навязали ряд дополнительных услуг, таких как, страховка, платные услуги Банка и карты.

Статья подходит только для потребительских кредитов и автокредитов.

Не всегда заёмщики понимают какие услуги приобрели, т.к. в документах, выданных Банком нет четкого списка и стоимости этих услуг.

Чтобы выяснить какие именно Вам подключили платные допы, необходимо взять расширенную выписку движения по счету, который был открыт во время оформления кредита.

Посмотрим на примере документов одного из заемщиков Совкомбанка.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Из примера видим, что заёмщик, кроме полиса страхования за 46 978 рублей, приобрел услугу «Гарантия минимальной ставки» за 12 214 рублей и карту — 14 999 рублей.

Итак, в данном примере заёмщик заплатил итого: 74 191 рублей за навязанные услуги.

Давайте разберемся можно ли вернуть деньги за платные услуги, в каком объеме, срок возврата и изменятся ли условия по кредиту в случае отказа от этих услуг.

Изучение кредитного договора Совкомбанка

Прежде чем писать заявление об отказе от страховки, необходимо изучить условия кредитования и выяснить последствия предусмотренные Банком в случае расторжения договора страхования.

Обычно последствия указаны в пунктах 4 и 9.

Пункт 4. Процентная ставка по кредиту

В этом пункте указаны: размер процентной ставки при кредитовании заёмщика, а также варианты повышения ставки по кредиту. Здесь же заёмщик может увидеть зависит ли ставка от наличия договора страхования.

В примере процентная ставка по кредиту составляет 16,9%, также в этом пункте нет условия ее повышения.

Пункт 9. Обязанности заёмщика

При оформлении кредита часто заёмщик обязан оформить дополнительные договора, именно в этом пункте прописывается Банком перечень договоров обязательных к заключению.

В примере заемщик обязан заключить договор банковского счета и договор залога транспортного средства, т.к. оформлялся автокредит. Про договор страхования нет ни слова, следовательно последствий при отказе от страховки в отношении заемщика не возникнет.

Таким образом, при изучении условий кредитования, можно сделать вывод, что вернуть страховку можно без последствий (на рассмотренном примере), т.к. никаких ограничений и санкций со стороны Совкомбанка нет.

Анализ договора страхования

Анализировать договор страхования необходимо для того, чтобы выяснить:

- Можно ли вернуть деньги за страховку (вид страхования);

- Кому и куда отправлять заявление с отказом.

- Размер страховки уплаченной при оформлении кредита.

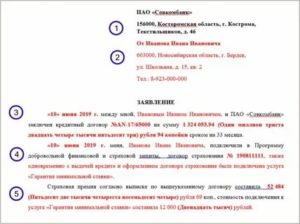

Рассмотрим заявление на потребительский кредит, которое входит в пакет документов при кредитовании в Совкомбанк.

Раздел Г. Программа добровольной защиты

Согласно п. 1.1. Заявлению на подключение в Программу страхования, заёмщиков подключают в Программу добровольной финансовой и страховой защиты одновременно с выдачей потребительского кредита.

В заявлении на подключение в Программу страхования, указано, что заёмщик является лишь застрахованным лицом, сторонами заключившими договор страхования являются ПАО «Совкомбанк» и АО «Метлайф». Это означает, что страховка является коллективной.

В пункте 1.2 говорится о том, что заёмщик может отказаться от страхования в течение 30-ти календарных дней, подав заявление на отказ от страховки.

Срок («период охлаждения») на возврат страховой премии в Вашей редакции договора может отличаться, поэтому смотрите именно свой договор.

Согласно информационному письму Банка России «период охлаждения» не может быть меньше 14 календарных дней, но по усмотрению Страховщика может быть увеличен.

Следовательно, на подачу заявления на возврат страховой премии в Совкомбанке, согласно Договору страхования у заемщика есть целых 30 календарных дней для подачи заявления.

При расторжении договора страхования денежные средства зачисляются в счёт погашения долга по кредиту, если при оплате страховки использовались кредитные денежные средства, либо деньги возвращаются на счёт заёмщику, если оплата происходила наличными.

Пункт 2. Плата за программу

Размер страховки в примере составляет 0,250% (782.981 рублей) умноженное на количество месяцев, смотрим точную стоимость страховки в расширенной выписке.

Стоимость составила 46 978 рублей.

Таким образом, при изучении договора страхования было выяснено, что вернуть денежные средства в полном объеме можно в течение 30-ти календарных дней с момента подключения к Программе страхования.

Точную сумму в договоре страхования Страховщик не указывает, поэтому необходимо дополнительно взять расширенную выписку в Банке перед подачей заявления на возврат страховки. Кроме того, т.к.

Страховщиком является Банк, следовательно, подать заявление можно непосредственно в отделение Совкомбанка.

Возврат денег за услугу «Гарантия минимальной ставки»: изучение условий, стоимость

При оформлении кредита заёмщику могут подключить услугу «Гарантия минимальной ставки» по кредиту.

https://www.youtube.com/watch?v=JL_ysg1R9Ag

Суть услуги в том, что она позволяет снизить имеющуюся ставку в кредитном договоре до 14,9% от задолженности по кредиту. Подключение услуги платное, стоимость рассчитывается от суммы кредита в виде комиссии 3,9%.

Чтобы услуга работала заёмщик:

- не должен допускать просрочку по всем банковским продуктам;

- сохранить страховку;

- нельзя гасить досрочно кредит (полностью или частично);

- должен активно пользоваться Картой «Халва» (не менее одной покупки в месяц).

Перерасчёт происходит в конце срока кредита.

В заявлении нет точной стоимости услуги, уплаченной заёмщиком, поэтому также смотрим ее стоимость в выписке.

Согласно выписке стоимость услуги «Гарантия минимальной ставки»составляет 12 234 рубля.

В п. 4 Заявления на подключения к Программе страхования, указано, что заёмщик может отказаться от услуги в течение 30-ти календарных дней с даты подключения, подав заявление на отказ в Совкомбанк. Деньги за нее возвращаются на счёт заёмщику.

Таким образом, при оформлении доп. услуги «Гарантия минимальной ставки» заёмщику важно не пропустить срок возврата денег за нее. Если заёмщик обратиться в течение месяца с заявлением в Совкомбанк, то денежные средства вернёт в полном объеме.

Кроме того, если заемщик отказывается от страховки, то Гарантия прекращает свое действие.

Денежные средства Банк вернет не в автоматическом режиме, в случае отказа от страховки, а лишь по письменному заявлению заемщика, поэтому если Вы отказываетесь от страховки, нужно в заявлении написать отказ и доп. услуги «Гарантия минимальной ставки».

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 700-99-56 (доб. 685). Это БЕСПЛАТНО!

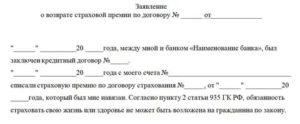

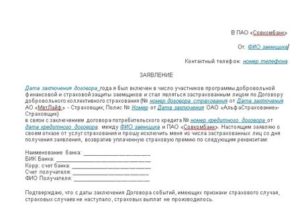

Заявление на возврат страховки Совкомбанк в период охлаждения: инструкция и бланк заявления

При написании заявления на возврат страховки (дополнительных услуг) необходимо указать достоверные сведения о заемщике, кредите и дополнительных платных услугах.

СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В ПАО «СОВКОМБАНК»

1. Т.к. договор страхования коллективный, то заявление необходимо отправить в Банк, поэтому в качестве адресата в заявлении указываем ПАО Совкомбанк и его адрес (см. Кредитный договор).

2. Вписываем данные заёмщика полностью: ФИО, полный адрес, контактный телефон.

3. В заявлении необходимо указать дату оформления кредита, номер кредитного договора, сумму кредитования (см. Кредитный договор).

4. Пишем дату заключения договора страхования, ФИО заемщика полностью, номер договора страхования.

5. Указываем размер страховой премии, ссылаемся на выписку с Банка, в которой написана полная стоимость страховки. Если Вам продали доп. услуги, то указываем дату заключения договора, ФИО заемщика, название услуги и стоимость (см. расширенную выписку).

6. В этом пункте должны быть прописаны требования заёмщика, указываем отказ от договора страхования, номер договора страхования, дату и сумму страховой премии уплаченную в Банк (цифрами и прописью). Если Вам были оформлены доп. услуги, то их тоже записываем в требования.

7. Пишем реквизиты.

По условиям договора страхования, если заёмщик оплачивал страховку кредитными деньгами, то деньги возвращаются в счёт погашения задолженности по кредиту на реквизиты Совкомбанка, если же оплата происходила личными деньгами заемщика, то на любые реквизиты указанные заёмщиком.

8. Приложение.

Чтобы Страховщик правильно определил личность заёмщика необходимо приложить следующие документы: копию паспорта (разворот с фото и пропиской), копию кредитного договора, копию договора страхования, копию выписки по счету.

9. Ставим дату подачи заявления, подпись и расшифровку.

СКАЧАТЬ ОБРАЗЕЦ ЗАЯВЛЕНИЯ В ПАО «СОВКОМБАНК»

Подать заявление можно двумя способами

1) отнести в отделение Банка (быстрый способ)

Только заёмщик должен предоставить заявление лично.

Чтобы подать заявление в Банк, заявление следует распечатать в двух экземплярах.

1-й экземпляр с приложением документов остаётся в Банке, 2-й с отметкой Банка (подпись с расшифровкой сотрудника Банка, принявшего документы и печать) у заемщика.

Если в принятии заявления на отказ от страховки и доп. услуг сотрудник Банка Вам отказал, тогда отправляйте заявление Почтой РФ.

2) отправить пакет документов Почтой РФ заказным письмом (долгий способ)

При при отправке заявление заказным письмом заемщик должен оформить опись вложения.

В случае отказа банка в возврате страховки заемщик сможет доказать в суде, что заявление с документами отправлялось в период охлаждения.

Срок возврата денег за страховку составляет 10 рабочих дней с момента получения заявления.

https://www.youtube.com/watch?v=mpB-p0dyMqM

Таким образом, если Вы отправляете заявление Почтой РФ, то учитывайте время доставки Ваших документов в Банк. Момент получения заявления можно отследить по трек номеру в квитанции, которую получили на Почте.

Второй экземпляр с отметкой Банка или квитанцию об отправке и опись вложения сохраняйте до получения денежных средств на Ваш счёт. Эти документы являются прямым доказательством в суде о том, что Вы воспользовались своим правом.

Итак, при детальном изучении документов, заёмщик сможет выяснить какие именно услуги продали в Совкомбанке при кредитовании.

Информацию эту можно посмотреть только в расширенной выписке, которую нужно заказывать дополнительно в отделении Банка. При внимательном подсчёте часто выясняется, что доп.

услуги Банка стоят очень дорого и совсем не нужны заёмщику, поэтому можно составить соответствующее заявление на возврат денежных средств в период охлаждения.

Как вернуть страховку по кредиту в Совкомбанке? Образец заявления и отзывы

Карта рассрочки Халва

Срок

до 18 мес. рассрочки

Кэшбэк до 6% на любые товары

Оформить

Время обработки: 10 мин.

Сумма

200 000 – 1 000 000 руб.

Ставка – 0% для участников акции «Всё под 0!»

Оформить

Время обработки: 30 мин.

Как вернуть страховку по кредиту в Совкомбанке? Пожалуй, этот вопрос волнует многих заемщиков данной компании. Ведь такая услуга стоит не дешево, а поэтому следует рассмотреть этот вопрос более внимательно.

Почему Совкомбанк навязывает услугу страхования?

Для финансовой компании выдача кредита – это заведомо рискованно дело, так как, если что-то случается с должником, то компания просто теряет деньги.

А страховка выступает своеобразной гарантией того, что деньги можно будет вернуть. Именно поэтому и происходит ее навязывание при оформлении кредитования без закладываемого имущества.

Также страховка по кредиту в Совкомбанке становится «обязательной» из-за того, что при сотрудничестве с организациями, предоставляющими страховые услуги, банковские учреждения зарабатывают на заключенной сделке.

Чтобы получить доход сотрудники часто не говорят о том, что в кредитный договор клиента автоматически включается страховка. Чтобы не переплачивать, стоит внимательно читать все условия кредитного соглашения и только после того, как все пункты будут понятны, можно будет подписывать документ.

Если у вас возникли какие-то вопросы относительно пункта в договоре, то обязательно все уточняйте у сотрудника Совкомбанка. В противном случае может случится такое, что придется вернуть в несколько раз больше, чем брали.

Российское законодательство гласит:

- Страхование – добровольная услуга, а поэтому финансовые компании не могут ее навязывать;

- Если клиент не захотел оформлять страховку, то это не повод отказывать ему в получении заемных средств.

Согласно закону в 2020 году каждый клиент имеет возможность оформить отказ от страхования еще на начальном этапе. Но на практике происходит так, что Совкомбанк или нарушает закон, отказывая в получении кредитования без страховки, или же вполне легально подымает годовой процент на несколько позиций.

Хитрости Совкомбанка, о которых нужно знать каждому, чтобы вернуть страховку

Совкомбанк таким образом составил свое кредитное соглашение, что ударение стоит на добровольности оформления страховки. К тому же, заемщику предлагают заполнить специальную анкету-заявку, в которой каждое предложение подчеркивает добровольное желание заемщика получить страхование.

https://www.youtube.com/watch?v=ROZylgppTOw

Читаете ли Вы документы в банке перед тем как поставить подпись?

ДаНет

При чтении документов обратите внимание на фразы«Я понимаю», «Я подтверждаю», «Я проинформирован» и прочее.

В результате предъявить обвинение Совкомбанку о навязывании данной услуги будет крайне сложно. Ведь клиент вполне добровольно согласился на страховку, которою ему предложили в Совкомбанке.

Может ли клиент выполнить возврат страховки на законных основаниях?

Действующее законодательство гласит, что абсолютно любое соглашение можно расторгнуть на протяжении двух недель с момента его подписания.

Помните! Все внесенные деньги за страховку можно вернуть.

Но для этого потребуется составить соответствующее заявление, с указанием на желание заемщика отказаться от страховки, а также вернуть свои деньги. Данное прошение необходимо доставить в Совкомбанк, у которого будет 10 суток на то, чтобы его изучить и дать ответ.

Как уже было сказано выше, соглашение можно расторгнуть не позднее 14 дней с момента его подписания.

И тогда Совкомбанк будет обязан вернуть все выплаты:

- В счет задолженности по кредиту в Совкомбанке.

- На счет, который указал заемщик.

Важно! Деньги вернут исключительно в том случае, если полис не начал действовать.

Иногда бывает и такое, что заявка заемщика на отказ от страховки была потеряна и узнает он об этом уже по истечению 14 дней. В таком случае, надеяться на полный возврат денег не стоит.

Именно поэтому, заявления следует создавать в нескольких экземплярах, а также просить сотрудника Совкомбанка, который ее принимает, поставить свою подпись и печать компании. Это может выступить в качестве доказательств, если начнется судебное разбирательство.

Далее уже идет рассмотрение заявки, которое может растянуться на месяц.

Что делать заемщику, если он решает оформить отказ от страховки?

В том случае, если отказ от страховки происходит уже после того, как было оформлено соглашение, то заемщику Совкомбанка нужно подать в отделение заявление-отказ. В нем следует указать причину расторжения договора и просить разорвать соглашение о включении его в программу страхования.

Образец заявления на возврат страховки по кредиту можно скачать по ссылке.

Заявление можно лично подать в Совкомбанк, но для этого нужно при себе иметь паспорт, а также соглашение, который нужно расторгнуть. Также можно использовать и почтовые услуги. Здесь специалисты рекомендуют обязательно вкладывать опись документов, которые были вложены в конверт.

Справка! Многие юристы советуют общаться с Совкомбанком именно через письма и сохранять все ответы, квитанции. Это поможет в суде, если до него дойдет дело.

Совкомбанку, на то, чтобы рассмотреть заявку об отказе от страхования, дается 10 дней. Если не будет никакого ответа, то клиенту нужно подать претензию и тогда, компании дадут еще 10 дней. Если так ничего и не изменится, то следует направлять иск в суд.

Скачать заявление можно по ссылке.

Обратиться можно в районный суд, по месту жительства заемщика, так и по месту нахождения банковской компании.

Обратите внимание! В данном случае оплата госпошлины не требуется.

Бланк и образец заполнения заявления на отказ от страховки

В данном документе следует указать следующую информацию:

- В шапке официальной бумаги пишется адрес и название банка, инициалы клиента, контактный номер, адрес прописки.

- В центре пишется «Заявление», а также его название.

- Далее нужно указать стоимость программы и причины участия. Главное не забыть прописать причины, по которым клиент хочет расторгнуть договор.

- Уточнить куда перевести страховую премию.

- Последний шаг – указание даты и подпись (в обязательном порядке с расшифровкой).

:

Как вернуть страховку при досрочном погашении кредита?

Довольно часто должники Совкомбанка стараются, как можно быстрее закрыть кредит. Но тут возникает вопрос, можно ли получить деньги за страховку после погашения кредита досрочно.

Получить средства за страховку можно и делается это так:

- Клиенту нужно обратиться в ближайшее отделение Совкомбанка за справкой, подтверждающей досрочную оплату долга;

- Дальше нужно копию страхового, а также кредитного договора вместе со справкой направить в банк с заявлением на получение части страховой премии.

Здесь следует помнить о том, что возврат денег происходит прямо пропорционально сроку, оставшегося до конца кредитования. К примеру, если заем в Совкомбанке взят на 6 лет, а клиент оплатил задолженность за четыре года, то ему полагается компенсация 2/6 от суммы страхования.

Что делать, если Совкомбанк отказался возвращать страховку? Стоит ли делать все это через суд?

У Совкомбанка есть десять дней, чтобы рассмотреть заявление на отказ от страховки. Если клиенту не дали ответ или он его не удовлетворил, то он может обратиться за помощью в суд.

https://www.youtube.com/watch?v=lnrPPdruYk0

Довольно часто клиенты проигрывали суд в результате того, что невнимательно ознакомились с договором. Следует сказать, что их число с каждым годом неустанно растет, а это говорит о том, что нужно придирчиво вчитываться в кредитный договор, чтобы не отказаться в такой неприятной ситуации.

На практике также видно, что такие иски чаще всего остаются не удовлетворенными, так как заемщик лично подписывает договор. А это является подтверждением того, что он согласен на се условия, в которых Совкомбанк указывает, что денежные средства за страхование не возвращаются ни при каких условиях.

Некоторым заемщикам удавалось доказать, что страховка была навязана сотрудником банка и тогда им полностью все компенсировал банк.

Кто еще может помочь?

Районный суд – это далеко не последняя инстанция, которая может помочь вернуть деньги за навязанную страховку.

Так посильную помощь могут оказать:

- Полиция или же прокуратура.

- Роспотребнадзор.

- Общество, которое занимается защитой прав потребителей.

по теме:

Но обращаясь к ним нужно понимать, что разбирательство может занять не один месяц и к этому нужно быть готовыми.

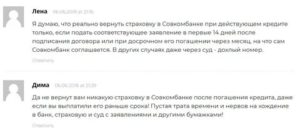

Отзывы клиентов

Регина, г. Москва: «Оформляла кредитование в Совкомбанке. Подписала договор и через время узнала, что меня внесли в программу страховки. Это уже произошло после того, как прошли 14 дней. Пошла в полицию, но это не дало никаких результатов, сказали, что сама виновата, невнимательно прочитала договор, а поэтому ничего вернуть не получилось».

Павел, г. Самара: «Решил взять в Совкомбанке нецелевой кредит. При подписании договора мне начали навязывать страховку. Я сказал, что она мне не нужна, тогда мне ответили, что мне откажут в кредите. Но в итоге, банк поднял мне годовой процент на 2%. Я считаю, что это несправедливо по отношению к клиентам».

Геннадий, г. Санкт-Петербург: «Хотел оформить кредит в Совкомбанке. Мне одобрили заявку, я пришел в отделение со всеми необходимыми документами. Подписали договор.

Вернувшись домой, я начал внимательно читать договор и оказалось, что мой кредит застраховали и сумма увеличилась в разы. Именно поэтому я сразу ознакомился с информацией, как отказаться от навязанной услуги и подал заявление в банк.

Как ни странно, Совкомбанк его довольно быстро рассмотрел и вернул деньги за страховку».