Определение величины и уплата налога на прибыль — важнейшая задача компаний, работающих на общей налоговой системе. Порядок и примеры того, как организациям рассчитывать налог на прибыль и какие расходы при этом учитывать, рассмотрим далее.

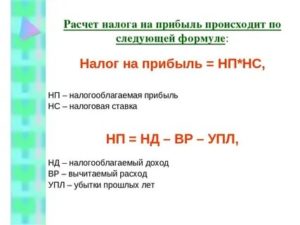

Прежде всего, чтобы посчитать налог на прибыль, нужно знать размер налоговой базы. Статья 274 НК РФ определяет налоговую базу как прибыль налогоплательщика в денежном выражении и предлагает следующую формулу для расчета:

Налоговая база = Реализационные и внереализационные доходы — Расходы, связанные с реализационным и внереализационным доходом — Убытки отчетных (налоговых) периодов прошлых лет

Определяется налогооблагаемая база нарастающим итогом за налоговый период. При этом, по п. 8 ст. 274 НК РФ, база может равняться нулю, если расходы превышают доходы в отчетном (налоговом) периоде.

Для юридических лиц и ИП, согласно п. 2 ст. 285 НК РФ, по налогу на прибыль отчетными периодами выступают календарные месяцы: январь, февраль, март и так далее, а налогоплательщикам из п. 3 ст. 286 НК РФ допустимо перечислять налог по окончании квартала, полугодия и 9 месяцев.

Налоговый период приравнивается к календарному году, по итогам которого организации рассчитывают налог на прибыль с помощью формулы:

Сумма налога = Налоговая база × Процентная ставка

Размер авансового платежа налога на прибыль определяется так:

Налог к доплате = Авансовый платеж за отчетный период — Авансовый платеж, перечисленный за предшествующий отчетный период

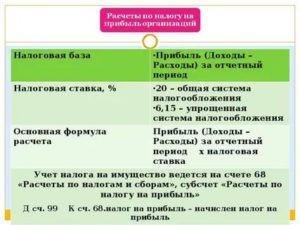

По ст. 284 НК РФ налог установлен в размере 20 %, из которых компании в 2019 году должны перечислить в федеральный бюджет 3 %, в региональный — 17 %. Для некоторых экономических субъектов, например для участников инвестиционных проектов, установлен более низкий региональный платеж.

В упрощенном виде пример расчета налога на прибыль организациями и ИП выглядит так:

По окончании первого квартала 2019 года компания получила следующие данные:

- реализационные доходы — 2 млн руб.;

- внереализационные доходы — 0,2 млн руб.;

- расходы, связанные с реализационным доходом — 1,15 млн руб.;

- расходы, связанные с внереализационным доходом — 0,23 млн руб.

Налогооблагаемая база составит 0,82 млн руб. (2 млн руб. + 0,2 млн руб. – 1,15 млн руб. – 0,23 млн руб.).

Сумма квартального налога равна 0,164 млн руб. (0,82 млн руб. × 20 %).

Авансовый платеж платится в срок до 28-го числа месяца, идущего за отчетным месяцем или кварталом, а налог по окончании налогового периода — до 28 марта следующего года (п. 1 ст. 287 НК РФ). Аналогичные сроки действуют для сдачи налоговых деклараций.

особенность организации учета расчетов по налогу на прибыль заключается в определении доходов и расходов, которые компания может включить в налоговую базу.

- Расходы организации на оплату труда в расчетах налога на прибыль

- Материальные расходы организации в расчетах налога на прибыль

- Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

- Дивиденды и налог на прибыль для налогового агента

- Расчет налога на прибыль на примере для чайников

- Расчет налога на прибыль – суть бухгалтерской операции для чайников

- Расчет налога на прибыль — примеры

- Пример с вариантом по пониженной налоговой ставке

- Пример расчета с таблицей проводок

- Заполнение декларации — основные нюансы

- Инструкция: как рассчитывается налог на прибыль

- Что представляет собой налог на прибыль

- Основные ставки

- Формула расчета

- Примеры расчета

- Авансовые платежи

- Расходы и доходы организации

- Какие расходы вычитаются из доходов

- Какие расходы не учитываются при расчете

- Признание доходов и расходов

- Какова налоговая база при убытках организации

- Как рассчитать налог на прибыль в 2020: пример, формула подсчета и налоговая база

- Общие правила расчета

- Налоговая база

- Пример вычисления налога на прибыль

- Активы и обязательства

- Ставка налога

- Расходы организации, подлежащие вычету

- Список объектов, которые не облагаются

- Отчетные периоды

- Методы расчета

- НДС

- Формула расчета налога на НДС

- Примеры расчета НДС

- 📺 Видео

Расходы организации на оплату труда в расчетах налога на прибыль

Расходы на оплату труда составляют первую из четырех групп расходов, которые НК РФ позволяет учитывать в расчетах по налогу на прибыль. К таким расходам, согласно ст. 255, относятся:

- зарплата по принятой в компании системе оплаты труда;

- стимулирующие и поощрительные выплаты;

- компенсации, связанные с условиями труда;

- стоимость коммунальных услуг, питания, форменной одежды и обуви;

- другие предусмотренные НК РФ выплаты.

Отметим, что перечисленные выше расходы учитываются при определении налога на прибыль, только если они отражены в трудовом или коллективном договоре. Вознаграждения, не предусмотренные договорами и не касающиеся напрямую трудовой деятельности, принять в расход нельзя (п. 21 ст. 270 НК РФ). Выплаты работникам учитываются как в денежной, так и в натуральной форме.

Контур.Экстерн поможет заполнить декларацию и выполнить расчеты. Перед отправкой в налоговую документ пройдет проверку на ошибки, а после — Контур.Экстерн автоматически сформирует для вас платежку на оплату.

Отправить заявку

Кроме того, по ст. 252 НК РФ, затраты налогоплательщиков на оплату труда должны быть экономически обоснованы и подтверждены документами.

https://www.youtube.com/watch?v=Z1Uk5fClXOc

Отдельные расходы, относящиеся к оплате труда, нормированы и учитываются при налогообложении частично. Так, например, работодатель вправе учесть при налогообложении взносы на накопительную часть пенсии, по добровольному пенсионному страхованию, по долгосрочному страхованию жизни и негосударственному пенсионному обеспечению на общую сумму не более 12 % расходов на оплату труда.

Порядок признания затрат на оплату труда также имеет особенности. Если компания применяет кассовый метод, то учитывает указанные расходы в налоговой базе по факту оплаты (п. 3 ст. 273 НК РФ). При применении метода начисления прямые расходы на оплату труда учитываются по мере реализации продукции, а косвенные — в момент начисления (п. 2 ст. 318 НК РФ).

Рассмотрим на примере, как организации рассчитать налог на прибыль с учетом информации о расходах на оплату труда.

Предположим, реализационный доход компании в первом квартале 2019 года составил 950 тыс. руб., внереализационный доход — 20 тыс. руб.

Расходы компании на оплату труда за указанный период включают:

- заработная плата по трудовым договорам — 125 тыс. руб.;

- компенсации, связанные с условиями труда — 25 тыс. руб.;

- платежи на накопительную часть пенсии и по долгосрочному страхованию жизни сотрудников — 37 тыс. руб.;

- доплаты за госнаграды, полученные вне трудовой деятельности сотрудников и не предусмотренные трудовыми договорами, — 21 тыс. руб.

Прочие реализационные расходы составили 290 тыс. руб., внереализационные расходы — 24 тыс. руб.

Определим налоговую базу.

Общая сумма расходов на оплату труда — 150 тыс. руб. (125 тыс. руб. + 25 тыс. руб.). Взносы на накопительную часть пенсии и по страхованию жизни работодатель имеет право учесть в сумме 18 тыс. руб. (150 тыс. руб. × 12 %). Доплаты за госнаграды нельзя учесть, потому что они не связаны с профессиональными достижениями сотрудников.

Налоговая база равна 488 тыс. руб. (950 тыс. руб. + 20 тыс. руб. – (290 тыс. руб. – 150 тыс. руб. – 18 тыс. руб. – 24 тыс. руб.)).

Рассчитаем сумму налога на прибыль.

Величина налога за отчетный период составит 20 % от 488 тыс. руб., или 97,6 тыс. руб.

Материальные расходы организации в расчетах налога на прибыль

Другую группу расходов, учитываемых в расчетах по налогу на прибыль, составляют материальные расходы. Эта группа, согласно ст. 254 НК РФ, включает затраты на приобретение:

- материалов и сырья, которые предназначены для производственных нужд;

- материалов, которые расходуются на упаковку продукции и прочие хознужды;

- инвентаря, инструментов, спецодежды, приспособлений и другого имущества, которое не амортизируется;

- комплектующих и полуфабрикатов для последующей обработки;

- энергии, воды и топлива в технологических целях;

- работ и услуг сторонних организаций и ИП;

- обслуживания и эксплуатации ОС и имущества природоохранного назначения.

Приведенный перечень открытый, так как материальные — это любые расходы, которые касаются производственного процесса.

Также для целей налогообложения учитываются расходы:

- на рекультивацию земель и другие мероприятия природоохранного характера;

- в виде понесенных потерь от порчи и недостачи МПЗ в пределах действующих норм;

- в виде технологических потерь в ходе производства и транспортировки;

- на горно-подготовительные работы в процессе добычи полезных ископаемых.

Учет материалов, приобретаемых организацией, ведется по фактической стоимости, которая получается из стоимости материалов, расходов на их транспортировку, вознаграждений посредникам, пошлин, сборов и других подобных затрат.

Признание материальных расходов происходит в порядке, который зависит от применяемого в компании метода налогового учета.

Если используется кассовый метод, расходы учитываются по факту оплаты, если метод начисления — учет расходов осуществляется в периоде, к которому эти расходы относятся.

При этом материалы и сырье списываются на расходы в той части, в которой были отпущены в производство и использованы на конец месяца (п. 5 ст. 254 НК РФ).

Кроме того, материальные расходы могут относиться к прямым, тогда материалы списываются в расход в процессе реализации продукции.

https://www.youtube.com/watch?v=r64hUuDPjCg

Отпуск материалов и сырья в производство происходит одним из трех способов, установленных НК РФ:

- по стоимости единицы запасов;

- по средней стоимости;

- по ФИФО.

Выбранный способ компания должна зафиксировать в своей учетной налоговой политике.

Состав материальных расходов организации влияет на порядок проведения расчетов по налогу на прибыль. Например, компания учитывает потери МПЗ в границах естественной убыли. Однако нужно учитывать, что это распространяется только на материальные ценности, для которых действуют нормы. Если для МПЗ нормы не утверждены, учесть их в расходах по налогу на прибыль нельзя (пп. 2 п. 7 ст. 254 НК РФ).

Зачет налога, уплаченного за границей, в расчетах по налогу на прибыль

Налоги, уплаченные в иностранном государстве, российская компания может зачесть при уплате налога на прибыль, если выполняются условия, перечисленные в ст. 311 НК РФ:

- в налоговую базу включаются полученные за границей доходы с учетом расходов, которые были произведены как в иностранном государстве, так и в России;

- компания фактически перечислила налог за границей по международному соглашению во избежание двойного налогообложения, если такое соглашение заключено. При нарушении подобного соглашения компания не вправе зачесть уплаченный налог и должна обратиться в соответствующий орган зарубежного государства, чтобы возвратить сумму налога;

- представлены подтверждающие уплату налога документы — копия договора с иностранным контрагентом, копия платежного поручения, SWIFT-сообщения и письма зарубежных налоговых органов. Перечисленный перечень не закрыт, можно использовать и другие подтверждающие бумаги, но только переведенные с иностранного языка на русский.

При этом организации вправе зачесть налог в сумме, не превышающей величину налога, который подлежит уплате на территории России. Если налог, уплаченный за границей, меньше налога, рассчитанного по российскому законодательству, он засчитывается полностью. Правда, формулы, по которой организации рассчитывают предел зачета по налогу на прибыль, НК РФ не устанавливает.

Налог можно зачесть только в том отчетном (налоговом) периоде, в котором компания получила прибыль. Возможность зачесть налог за компанией сохраняется в течение трех лет (письмо Минфина РФ от 02.10.2014 № 03-08-05/49453).

Дивиденды и налог на прибыль для налогового агента

Порядок, по которому организации рассчитывают налог на прибыль с дивидендов, зависит от следующих обстоятельств:

- За что платятся дивиденды — вклады в уставный капитал компании или акции российской компании.

- Кому платятся дивиденды — иностранная или российская компания.

- Получение налоговым агентом дивидендов от других компаний ранее.

- Кто налоговый агент.

Процентные ставки по дивидендам для определения налога на прибыль указаны в п. 3 ст. 284 НК РФ:

- 0 % и 13 % — при выплате российским компаниям;

- 15 % — платежи только иностранным компаниям (иная ставка может устанавливаться международным соглашением), а также в случае, если налоговым агентом выступает депозитарий.

Если дивиденды получает российская компания, то используется ставка 13 %. Здесь налоговому агенту важно учесть, получал ли он в текущем или в прошлых периодах дивиденды от других компаний. Если не получал, то, согласно п. 5 ст. 275 НК РФ, применяется формула:

Налог к удержанию с дивидендов = Начисленные российской компании дивиденды × 13 %

В случае когда полученные дивиденды учитывались в расчетах налога с начисленных российским компаниям дивидендов, той же статьей предусмотрена другая формула:

Налог к удержанию с дивидендов = Отношение начисленных российской компании дивидендов к общей сумме подлежащих распределению дивидендов × Разница между дивидендами к распределению и полученными дивидендами × 13 %

Отметим, что в расчетах налога с дивидендов российским компаниям не учитываются дивиденды иностранным компаниям, дивиденды нерезидентам России и полученные налоговым агентом дивиденды, облагаемые нулевой процентной ставкой (п. 5 ст. 275, пп. 1 п. 3 ст. 284 НК РФ).

Нулевая процентная ставка применяется, когда компания на момент решения о выплате дивидендов минимум 365 дней на праве собственности владеет не менее 50 % уставного капитала налогового агента или депозитарными расписками, дающими право получить по меньшей мере 50 % от выплачиваемых компанией дивидендов. При этом подтверждающие это право документы должны подаваться в налоговую службу и налоговому агенту (п. 3 ст. 284 НК РФ).

Если дивиденды получает иностранная компания, то используется ставка 15 %. Формулу для расчета налога на прибыль в данном случае смотрите в п. 6 ст. 275 НК РФ:

Налог к удержанию с дивидендов = Начисленные иностранной компании дивиденды × 15 %

Обратите внимание, что по международным соглашениям могут действовать более низкие процентные ставки. Чтобы не допустить ошибок, организациям следует проводить аудит расчетов налога на прибыль на предмет правильности отражения операций с дивидендами в бухгалтерском и налоговом учете.

Видео:Налог на прибыль. Базовый курс. Часть 1Скачать

Расчет налога на прибыль на примере для чайников

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

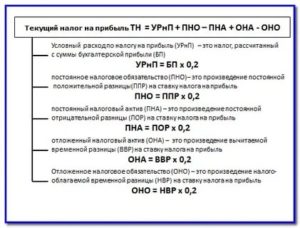

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

Получите 267 видеоуроков по 1С бесплатно:

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный.

Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб.

В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб.

Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.

Видео:Налоговый учет и расчет налога на прибыль - первый практический урок курсаСкачать

Инструкция: как рассчитывается налог на прибыль

Налог на прибыль легко рассчитать, используя формулу, приведенную в статье. Или пользуйтесь специальными онлайн-калькуляторами для расчета налогового платежа

- расчета НДС;

- расчета НДФЛ;

- налога на имущество.

Что представляет собой налог на прибыль

Этот прямой налог взимается с юридических лиц, а рассчитывается он от величины образовавшейся по итогам отчетного периода конечной прибыли — с доходности учреждения, полученной после вычета расходной части. Регулируются операции по сборам главой 25 НК РФ.

Юридические лица обязаны отчислять от своей доходности определенный процент и направлять эту сумму в бюджетную систему РФ.

Расчет налога на прибыль в 2020 году — пример важнейшей операции, которую бухгалтер обязан выполнить правильно. Если сбор исчислен с ошибками, организации грозят штрафные санкции от ИФНС.

В нашем материале приводится актуальная информация: налог на прибыль — расчет, пример для чайников, формула и порядок начисления.

Итак, плательщиками сбора выступают юридические лица, получающие прибыль и находящиеся на общем режиме налогообложения.

Иностранные предприятия (в том числе и работающие через российских представителей), ведущие бизнес на территории Российской Федерации и получающие доход от финансово-хозяйственной деятельности в РФ, обязаны уплачивать налог.

Как рассчитать налог на прибыль организации, являющейся плательщиком сбора, продемонстрируем на примере.

https://www.youtube.com/watch?v=Xq76Ury45bU

По закону эти категории налогоплательщиков освобождаются от уплаты налога:

- учреждения, находящиеся на специальных налоговых режимах (упрощенный, ЕНВД, ЕСХН);

- индивидуальные предприниматели;

- компании, занимающиеся игорным бизнесом;

- организации, принимающие участие в подготовке к масштабным событиям государственного значения (например, предприятия, занимавшиеся подготовкой к чемпионату мира по футболу в России).

Основные ставки

Выполняйте расчет налог на прибыль по ставке на 2020 год для налогоплательщиков на общем налоговом режиме, — 20 % от полученного финансового результата деятельности. До 2016 г. организации отчисляли 18 % в региональный бюджет и 2 % — в федеральный бюджет.

С конца 2016 года вступила в силу иная разбивка по уровням бюджета (Приказ ФНС РФ № ММВ-7-3/572@ от 19.10.2016). Теперь налогоплательщики перечисляют 17 % в бюджет региона и 3 % — в федеральную казну.

Органы местного самоуправления имеют возможность снизить налоговую ставку, перечисляемую в казну того или иного региона, но региональная ставка не должна быть меньше 13,5 %, а минимальная общая ставка — не ниже 16,5 %.

Рассмотрим пример, как посчитать налог на прибыль для общей ставки налогообложения. В каждом регионе установлены минимальные значения для отдельных видов налогоплательщиков.

К примеру, в Москве снижение налогового бремени до 13,5 % ИФНС подтверждает предприятиям, трудоустраивающим инвалидов, производящим автотранспортные средства или же представляющим особые экономические зоны, технополисы и индустриальные парки.

В Санкт-Петербурге уплачивают облегченный региональный взнос в размере 13,5 % только те плательщики, которые работают на территории особой экономической зоны.

Некоторые категории налогоплательщиков уплачивают сбор по специальным ставкам, начисленные суммы по которым направляются исключительно в федеральный бюджет. Специальные ставки действуют для следующих категорий плательщиков по отдельным видам доходов:

- иностранные компании, не имеющие российского представительства, добывающие углеводородное сырье и контролируемые иностранные компании — 20 %;

- зарубежные фирмы без представительства в России уплачивают сбор с доходов от сдачи в аренду транспортных средств и при международных перевозках — 10 %;

- российские предприятия с дивидендов зарубежных и российских компаний и с дивидендов от акций по депозитарным распискам — 13 %;

- иностранные компании, получающие дивиденды от российских предприятий и владельцы доходности по государственным, муниципальным ценным бумагам — 15 %;

- компании, получающие доход от процентов по муниципальным ценным бумагам и прочие доходы, согласно пп. 2 п. 4 ст. 284 НК РФ, — 9 %.

Освобождаются от уплаты сбора медицинские и образовательные учреждения, резиденты особых экономических зон и свободной экономической зоны в Крыму и г. Севастополе, организации, участвующие в инвестиционных проектах регионов и действующие на территории опережающего социально-экономического развития.

Формула расчета

Вся пошаговая инструкция как посчитать налог на прибыль сводится к использованию формул. Цифры для них найдете в бухгалтерском балансе и в отчетности. Для вычисления величины дохода воспользуйтесь формулами:

ТНП = Д – ПНО + ОНА – ОНО;

ТНУ = Р – ПНО + ОНА – ОНО,

где:

- Д — доходы предприятия;

- Р — расходы предприятия;

- ПНО — постоянные налоговые обязательства;

- ОНА — отложенные налоговые активы;

- ОНО — отложенные налоговые обязательства;

- ТНП — текущий налог на прибыль;

- ТНУ — текущий налоговый убыток.

Примеры расчета

Разберем пример расчета налог на прибыль за финансовый год. Допустим, предприятие находится на общей системе налогообложения. Доход за отчетный период составил 6 000 000 рублей. Издержки за этот же срок — 2 000 000 рублей. Таким образом, чистая прибыль: 6 000 000,00 – 2 000 000,00 = 4 000 000,00. Вот инструкция, как рассчитывается налог на прибыль в таком случае:

- Отчисления в региональный бюджет составят: 4 000 000,00 × 17 % = 680 000,00 руб.

- Процент, уплачиваемый в федеральный бюджет: 4 000 000,00 × 3 % = 120 000 руб.

Вот инструкция, как считается налог на прибыль, если организация относится к отдельной категории налогоплательщиков, уплачивающих отчисления в региональную казну по облегченной налоговой ставке 13,5:

- Местный бюджет: 4 000 000,00 × 13,5 % = 540 000,00 руб.

- В федеральную казну надлежит уплатить положенные 3 %: 4 000 000,00 × 3 % = 120 000,00 руб.

Разберем еще один образец расчета налога на прибыль организаций по формуле с таблицами — для ООО. По отчету о прибыли и убытках по форме № 2, ООО «Компания» получила доход в размере 600 000,00 рублей. Структура издержек в соответствии с формулой:

- 5000 руб. — постоянное налоговое обязательство;

- 6500 руб. — отложенные налоговые активы;

- 35 000 руб. — начисленная амортизация (линейный способ);

- 50 000,00 руб. — нелинейная амортизация — для целей налогообложения.

Отложенное налоговое обязательство составляет: 50 000 – 35 000 = 15 000 руб.

https://www.youtube.com/watch?v=Gog-7BCvugE

Налог на прибыль за отчетный период: 600 000,00 × 20 % (17 % + 3 %) = 120 000,00 руб.

Отразим бухгалтерские записи по показателям в таблице:

| Проводка | Сумма | операции |

| Дт 99 Кт 68 | 120 000,00 | Учтен налоговый платеж за отчетный год |

| Дт 99 Кт 68 | 5000,00 | Проведено постоянное налоговое обязательство |

| Дт 09 Кт 68 | 6500,00 | Зачтены отложенные налоговые активы |

| Дт 68 Кт 77 | 15 000,00 | Принято отложенное налоговое обязательство |

Налоговые декларации предоставляются в территориальную ИФНС до завершения отчетного периода (года). Организация распределяет суммы платежа равномерно и уплачивает их авансом — ежемесячно или ежеквартально в течение всего отчетного периода. После завершения года бухгалтер перечисляет остаточную сумму налога на прибыль.

Авансовые платежи

Если доходность организации составила не более 15 миллионов рублей (квартал) за предшествующий налоговый период, то она имеет возможность уплачивать аванс по налогу на прибыль ежеквартально. Сумма рассчитывается из фактической величины дохода.

Если же предприятие имеет доходность, превышающую 15 млн руб., то ей надлежит перечислять авансовый платеж ежемесячно. Пример, как рассчитать налог на прибыль организации: специалист вычислит сбор на основании предполагаемого уровня доходов, спрогнозированного исходя из отчетных данных предшествующего квартала.

Расходы и доходы организации

Доход — это поступления от основных видов финансово-хозяйственной деятельности учреждения. Доходом признается выручка предприятия от сторонних ресурсов. Такими источниками станут средства, полученные от арендованного имущества, предоставленных займов и проч.

Вот пример как считать налог на прибыль в 2020 году. При расчете платежа принимаются чистые доходы — без отчислений на добавленную стоимость, акцизных сборов и проч. К указанным доходам необходимо приложить сопроводительную документацию — платежные поручения, счета, учетные данные из книги доходов и расходов.

Расходы — это издержки, направленные на удовлетворение производственных, общехозяйственных и основных нужд организации (заработная плата, материалы, оборудование и проч.). Расходы бывают и косвенными, например, траты, направленные на погашение процентов по кредитам. Все издержки должны быть целесообразными и документально обоснованными.

Какие расходы вычитаются из доходов

Чтобы узнать величину чистой прибыли, доходы вычитают из расходов. Все расходы должны быть подтвержденными и экономически обоснованными. Для этого бухгалтер обязан корректно составлять и вести первичную и налоговую документацию. При расчете величины прибыли учитываются следующие издержки:

- производственные;

- общехозяйственные;

- представительские;

- транспортные;

- рекламные, но не более 1 % реализационной выручки;

- расходы на обучение и повышение квалификации персонала;

- проценты по займам и кредитам.

Какие расходы не учитываются при расчете

При исчислении налога на прибыль не учитываются следующие издержки:

- взносы в уставный капитал;

- пени и штрафы;

- имущество и денежные средства, переданные в расчет по кредитам и займам;

- аванс за товар или услугу;

- стоимость имущественных объектов, переданных безвозмездно и расходов на передачу;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников и проч.

Полный список расходов, которые не учитываются при расчете, приведен в ст. 270 НК РФ.

Признание доходов и расходов

Момент признания доходов и расходов — период, в котором проводятся поступления или издержки, учитываемые при расчете сборов. Это важно для расчета налога на прибыль для чайников. Момент признания напрямую зависит от метода признания доходов и расходов. Выделяют кассовый метод и метод начисления.

https://www.youtube.com/watch?v=My4XzDtIzjQ

Если организация выбрала кассовый способ, то доходы ей надлежит отражать в учете при их непосредственном поступлении, а расходы — в момент списания денежных средств. При кассовом методе налоговые платежи отражаются по дням поступления. списания. Кассовый метод нельзя использовать банковским организациям.

Организация вправе признавать доходность (издержки) по факту поступления (списания) в том случае, когда зафиксирована выручка в размере не более 1 миллиона рублей за каждый квартал (учитываются последние 4 квартала). Если же поступления превысили этот порог, то предприятие должно перейти на метод начисления.

При методе начисления все доходы и расходы проводятся в бухгалтерском учете при их возникновении, а уплата налога отражается по датам, подтвержденным первичными документами. А фактическая дата оплаты значения не имеет.

Учреждение вправе ежегодно выбирать способ признания доходов и расходов и уведомлять об этом налоговую инспекцию в срок до 31 декабря текущего года.

Какова налоговая база при убытках организации

По общему правилу, прибыль предприятия не может быть отрицательной. Если в результате финансово-хозяйственной деятельности зарегистрированы убыточные показатели, налогооблагаемая база, а следовательно, и налог на прибыль считаются нулевыми. Налоговая декларация по итогам года должна подаваться в любом случае, независимо от финансовых результатов деятельности учреждения.

Видео:Расчет налога на прибыль. Формула I Ботова Елена Витальевна. РУНОСкачать

Как рассчитать налог на прибыль в 2020: пример, формула подсчета и налоговая база

В России система налогообложения представляет собой достаточно обширную сеть, которая затрагивает практически все аспекты человеческой деятельности. Касается это и организаций – каждая фирма обязана уплачивать налог на полученную прибыль по определенной ставке.

Ключевые аспекты по определению налога на прибыль организаций прописаны в 25 главе (ст. 246-ст. 333) Налогового кодекса Российской Федерации.

Дополнительно заинтересованным лицам необходимо учитывать соответствующие региональные законодательные акты – Правительством предусмотрена возможность установление пониженной процентной ставки для отдельных категорий налогоплательщиков.

Общие правила расчета

При подсчете налога необходимо руководствоваться общими правилами. В первую очередь это касается порядка определения налогооблагаемой базы:

- Выявляется величина доходов.

- Определяется сумма расходов.

- Учитывается убыток прошлых лет.

Порядок расчета характеристики объекта налогообложения

Доход – один из основных аспектов при выявлении величины налога. Он включает в себя реализацию:

- собственной продукции;

- приобретенной продукции;

- основных средств;

- имущественных прав.

Перечень соответствующих расходов также является ключевой позицией в расчетах, при этом он доставляет сравнительно больше трудностей специалисту. В формировании базы участвуют расходы, направленные на:

- производство и реализацию собственной продукции;

- продажу приобретенной продукции, основных средств и прав на имущество;

- функционирование обслуживающих производств;

- реализацию акций, облигаций и иных ценных бумаг;

- погашение процентов по долгам;

- затраты на судебное производство, штрафы, скидки и прочее.

Важно соблюдать все установленные нормы определения расходов и доходов, так как это является основной величиной при установлении размера налога.

Налоговая база

Налоговая база – это величина в денежном исчислении, равная прибыли организации, приобретенной за конкретный период.

Определяется нарастающим итогом в течение всего года (ст. 274 российского Налогового Кодекса) следующим образом.

https://www.youtube.com/watch?v=d7n6mcR5Xms

Характеристика объекта налогообложенияНБ = Дох-Рас-Уб-Дох1-Убпл,

где:

- Дох – доходы от продажи продукции, доходы внереализационные.

- Рас – расходы на производство и последующую реализацию, расходы внереализационные.

Уб – убытки по операциям, расчет по которым происходит в специальном порядке. Среди них действия, связанные с:

- реализацией амортизируемых объектов (ст. 268);

- уступкой (переуступкой) прав требования (ст. 279);

- работой хозяйств, занимающихся обслуживанием (ст. 275.1);

- деятельностью участников договора доверительного управления (ст. 276);

- ценными бумагами (ст. 280);

- соблюдением условий соглашения о разделе продукции (ст. 346.38).

- Дох1 – доходы, отраженные в п. 5.3 раздела V Порядка (приказ МО РФ № 54 от 5.05.2008 г.)

- Убпл – убытки прошлых лет (ст. 274)

В случае получения отрицательного результата после проведения расчетов, налогооблагаемая база будет признана равной нулю.

Общая формула подсчета налога на прибыль соответствует схеме:

Подсчет налога на прибыль

Пример вычисления налога на прибыль

Для наглядного представления вычисления сбора на прибыль стоит разобрать пример.

Доходная часть организации «Иванов и Ко» за прошедший год равняется 3 миллионам рублей. Расходная за этот же период составляет 1,5 миллиона рублей.

- В первую очередь необходимо рассчитать налогооблагаемую базу, которая равна разнице дохода и расхода – 1,5 миллиона рублей.

- Налоговая ставка соответствует 20%.

- Сумма к уплате в бюджет государства = 1,5 миллиона * 20% = 300 тыс. рублей. Из них: непосредственно в федеральный бюджет пойдет 30 тыс. рублей (2%), в региональный – 270 тыс. рублей (18%).

В рассматриваемом примере расчет налога не представляет трудностей, но в реальной практике заинтересованному лицу нужно будет учитывать множество тонкостей и подводных камней.

Активы и обязательства

В большинстве случаев при вычислении налоговой базы возникает множество нюансов, учет которых считается необходимым для соблюдения норм законодательства.

Налоговые активы и обязательства рассчитываются в соответствии с постоянной разницей и временной разницей.

Вычитаемые временные разницы (ВВР) формируют отложенный налоговый актив, равный: ВВР*20%. Налогооблагаемые временные разницы (НВР) являются основой для расчета размера отложенного налогового обязательства = НВР*20%.

Блок-схема проведения анализа отложенных налоговых активов и обязательств

Постоянное налоговое обязательство представляет собой разницу между величиной взноса в бухучете и налоговом учете. Полученная цифра означает, что в настоящем периоде была увеличена сумма к уплате по обязательному вкладу.

Обратный вывод отражает постоянный налоговый актив.

Для понимания поведения активов и обязательств в проводках стоит разобрать пример:

| 99 | 68(Фд) | Обязательный взнос в фед. бюджет | 20 000 | Справка |

| 99 | 68(Рг) | Обязательный взнос в рег. бюджет | 180 000 | Справка |

| 68 | 99 | Начислен ПНА (66 000 * 20%) | 13 200 | Справка |

| 68 | 99 | Указан условный доход по НП (566 000 * 20%) | 113200 | Справка |

Итак, с использованием проводок по условному доходу (расходу) можно обеспечить выравнивание разницы по величине обязательного взноса, существующей между налоговым и бухгалтерским учетом.

Ставка налога

Ставка побора на прибыль по общим основаниям составляет 20%. Из них: в бюджет федерального уровня отчисляется 2%, регионального – 18%.

Статья 309 Налогового кодекса РФ регламентирует вопрос вычисления обязательного взноса для иностранных организаций, осуществление деятельности которых происходит не через постоянное представительство на территории РФ.

https://www.youtube.com/watch?v=bkVLAcco2S0

При этом вся сумма обязательного взноса идет только в федеральный бюджет. В таких случаях ставка будет отличаться от общей, если иностранная фирма использует, содержит и сдает в аренду морской, воздушный и иной вид подвижного транспорта (в т.ч. контейнеров).

Ставки по побору на прибыль

Если налогооблагаемая база формируется из доходов, полученных в виде дивидендов, то используются пониженные ставки (вся сумма в федеральный бюджет):

- для российских физических и юрлиц – налоговых резидентов страны – при приобретении положительных начислений от российских юридических лиц процент составляет 9%;

- для иностранных юридических лиц при приобретении положительных начислений от российских юрлиц процент составляет 15%;

- для российских юридических лиц при приобретении плюсовых начислений от иностранных юридических лиц процент выплат составляет 15%.

Также иные ставки характерны и при формировании базы из доходов, полученных в виде процентов от ценных бумаг и облигаций. В частности:

- 15% – от государственных и муниципальных ценных бумаг (выпуск после 1 января 2007 года)

- 9% – от муниципальных ценных бумаг (период действия должен превышать 3 года), от облигаций с ипотечным покрытием, от приобретения ипотечных сертификатов участия; все позиции выданы и выпущены до 1 января 2007 года;

- 0% – от государственных и муниципальных облигаций, выпущенных до 20 января 1997 года, от облигаций государственного валютного займа, выпущенных в 1999 году.

Субъекты Российской Федерации могут своим решением понижать процент для определенных категорий плательщиков до 13,5%.

НДС рассчитывается при использовании следующих ставок:

Расчет НДС

Расходы организации, подлежащие вычету

При определении налоговой базы нужно в обязательном порядке выявлять расходы, подлежащие вычету. Выделяют следующие категории:

| Затраты на оплату труда работников |

|

| Материальные затраты |

|

| Внереализационные затраты |

|

Вышеперечисленные позиции не учитываются при исчислении взноса, но не стоит каким-либо пытаться провести их в расчетах – налоговые органы отслеживают подобные изменения.

Список объектов, которые не облагаются

Налогообложению не подлежат следующие объекты:

- предоплата за продукцию (если применяется метод начисления);

- займы;

- сумма, отражающая стоимость имущества, которое использовалось в качестве вклада в капитал;

- вознаграждение за посредничество;

- гранты и средства от целевого договора;

- сумма, затраченная на неотделимые улучшения арендованной площади, реализованных самим арендатором.

Операции, не подлежащие налогообложению

Кроме того, в налогооблагаемую базу не попадает имущество, приобретенное на безвозмездной основе от физического или юридического лица, у которых доля в уставном капитале превышает 50%, а также от иных фирм – при этом у получателя должно находится не менее половины уставного капитала.

В ситуации с передачей безвозмездно полученного имущества в срок до 12 месяцев (с момента приобретения) нужно учитывать, что в таком рассмотрении его стоимость будет отражаться в базе на текущий период.

Отчетные периоды

В соответствии со ст. 285 Налогового Кодекса Российской Федерации налоговым периодом считается календарный год. Отчетные периоды выражается в трех вариантах:

- первый квартал;

- 6 месяцев;

- 9 месяцев.

Налогоплательщики, исчисляющие взносы в бюджет государства через авансовые платежи по полученной прибыли, обязаны оплачивать налог каждый месяц.

Методы расчета

Специалист для обеспечения качественного ведения учета должен верно выявлять, когда приобретенные средства считаются доходной частью и формируют тем самым базу, и когда затраты называют налоговыми. Определение подобных моментов зависит от используемого метода учета доходов и расходов.

https://www.youtube.com/watch?v=8x6cFk6fv8A

Налоговым Кодексом РФ предусмотрено два метода:

Метод начисления (ст. 271 – ст. 272 НК РФ). Ключевое условие – учет не зависит от фактического перераспределения денежной массы. Данное является истиной, так как согласно положениям соответствующих статей датой приобретения дохода от продажи товара считается дата перехода прав владения на продукт.

Метод начислений

Выходит, что бухгалтер должен учитывать выручку при определении базы уже на дату отгрузки товара даже тогда, когда фактически оплата еще не поступала. Это касается и внереализационных доходов, кроме случаев с начислением дивидендов и безвозмездно полученных денежных средств.

Также происходит и учет расходов – они будут отражены в том отчетном периоде, к которому относятся – вне зависимости от того, когда на самом деле произошла оплата.

- Кассовый метод (ст. 273 НК РФ). Совершенно обратная ситуация характерна при использовании кассового метода – нельзя производить учет доходов и расходов при расчете базы налога до того, пока не будет осуществлено фактическое перечисление денежной массы.

Важно: использовать данный метод могут лишь фирмы со средним размером выручки за прошедшие четыре квартала не более 1 миллиона рублей за каждый период.

Это условие должно сохраняться в течение всего времени, пока используется кассовый метод. В ином случае компания должна перейти на метод начисления с начала года.

НДС

НДС – налог на добавленную стоимость – форма изъятия в государственный бюджет доли стоимости продукта. Реализуется и выплачивается на всех этапах производства.

Формула расчета налога на НДС

Рассчитывается налог по следующей формуле:

где:

- Стоим – стоимость реализованной продукции (с акцизами, но без НДС).

- Ст – ставка налога (0%, 10%, 18%).

Примеры расчета НДС

Компания «Петров и Ко» реализует 1 тысяча елочных игрушек по цене 10 рублей за штуку. Налоговая ставка составляет 18%, при этом налог в ценнике не учитывается. Необходимо вычислить НДС и конечную стоимость продукта (с налогом).

- В первую очередь определяется стоимость без НДС (НБ): 1 000*10= 10 000 рублей.

- Вычисляется НДС от полученной суммы: 10 000*0,18= 1 800 рублей.

- Выявляется сумма с НДС: 10 000+1 800= 11 800 рублей.

- Итоговая сумма может быть определена сразу: 10 000*1,18=11 800 рублей.

Пример подсчета НДС

В соответствии с проведенными вычислениями в расчетных документах необходимо указать следующие показатели:

- стоимость без НДС – 10 тысяч рублей;

- НДС по ставке 18% — 1 800 рублей;

- стоимость с НДС – 11,8 тысяч рублей.

Итак, каждый налоговый агент должен понимать, что условия выплаты налога считаются обязательными к исполнению, так как контролирующие органы отслеживают систему учета любой организации. В случае выявления нарушений на виновное лицо будут наложены штрафные санкции, которые в дальнейшем отрицательным образом сказываются на репутации всей фирмы.

📺 Видео

Простая технология расчета налога на прибыль по ОСВ. РУНО I Ершикова Марина ЛьвовнаСкачать

Как считать НДС и налог на прибыль. ОСН для юрлица 2020. #БелыеНалоги2020Скачать

Ежемесячные авансовые платежи по налогу на прибыльСкачать

Урок 21. Налог на прибыль организацийСкачать

#16 Учет налога на прибыль организаций за 1 квартал: от расчета до отчета.Скачать

Фрагмент урока №14. Определение финансового результата. Расчет налога на прибыль.Скачать

Ежемесячные авансовые платежи по налогу на прибыль I Ершикова М.Л.Скачать

НДС на примере простыми словамиСкачать

Декларация по налогу на прибыль. Курс "Бухучет с Еленой Поздняковой". Открытый урок, 4 часть из 6Скачать

Расчет налога на прибыль: налоговые активы и обязательства, Часть 1Скачать

Расчет налога на прибыль, часть 2Скачать

Расчет и уплата налога на прибыль организацийСкачать

Урок 17. Как учитывать доходы и расходы для расчета налога на прибыль организаций за 1 квартал?Скачать

Как рассчитать налоги ИП на УСН 6 без работников | УСН ДОХОДЫ для ИП | Упрощенка | ПредпринимательСкачать

Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев в 1С 8.3 БухгалтерияСкачать

РАСЧЁТ НАЛОГА ИП на УСН ДОХОДЫСкачать

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.Скачать