Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара или услуги, или узнать, как выделить НДС из суммы? С помощью онлайн-инструмента сделать это чрезвычайно просто. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» разрешено изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

- Что это за налог и какие суммы им облагаются?

- Как вычислить НДС от суммы?

- Плательщики

- Ставки и объекты налогообложения

- Что такое расчетная ставка?

- Что такое налоговый вычет?

- Как рассчитать НДС (20%) для ИП

- Как посчитать НДС 20% от суммы (формула)

- Вычислить НДС — рассчитать от суммы, формула, в том числе, в бюджет

- Расчет и уплата НДС

- Пример расчета НДС к уплате в бюджет

- Как посчитать ндс по оборотке

- Как правильно рассчитать ндс, формула и пример расчета. Калькулятор онлайн

- Формула расчета НДС: как посчитать НДС или выделить из суммы?

- Что такое НДС и в каких размерах он взимается?

- Формулы и примеры расчета НДС

- Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

- Как посчитать НДС «в том числе»

- Расчет суммы с НДС

- Как выделить НДС 18 от суммы

- Как рассчитать, какой НДС подлежит к уплате в бюджет

- Онлайн калькулятор НДС

- Как рассчитать НДС и высчитать 18% от суммы — формула расчета

- Суть налога на добавленную стоимость

- Существующие ставки

- 18%

- 10%

- 0%

- Кто платит НДС

- Формула расчета

- Как высчитать НДС 18%, включенный в сумму

- Подтверждающие документы

- Как рассчитать НДС 18% от суммы — формула расчета

- Формула расчёта с примерами

- Расчет в 1С

- Расчет в Excel

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость.

Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, с нее и следует заплатить в бюджет.

Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, и сделать это можно даже без калькулятора.

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара.

Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей.

Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже.

Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Размер платежа, который вы должны отправить государству, составит 36 – 20 = 16 рублей.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%. В связи с ее распространенностью в примерах мы покажем, как высчитать НДС 20% от суммы.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Что такое расчетная ставка?

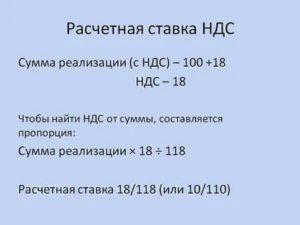

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Калькулятор уже учитывает все расчетные ставки, поэтому с его помощью осуществить расчет проще. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки.

Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%.

Правильно ли вы сделали вычисления по обычной ставке, покажет расчетная формула выделения НДС.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса. Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

https://www.youtube.com/watch?v=9Ft0JDNs4pk

Это необходимо:

- При получении средств за товары из списка статьи 162 НК РФ. Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ.

Итак, когда мы знаем, как вычесть НДС 20% от суммы, рассмотрим вопрос, чем при определении суммы положенного налогоплательщику вычета может помочь формула начисления НДС . К этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости.

При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. У вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением в большинстве случаев являются счета-фактуры.

Кроме предъявленных поставщиками сумм принять к вычету можно (статья 171 НК РФ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС.

Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса.

Вдруг под рукой не окажется интернета?

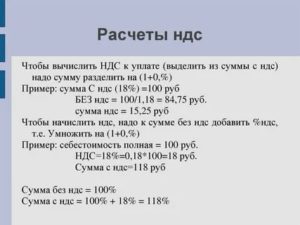

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Вычислить НДС — рассчитать от суммы, формула, в том числе, в бюджет

Преимуществом налога на добавленную стоимость является то, что он исключает возможность двойного налогообложения, так как под его действие попадает только добавленная стоимость, а не оборот или конечное потребление.

В соответствии с НК РФ, НДС облагаются товары, услуги, реализованные или переданные безвозмездно на территории государства.

Налоговым периодом для всех плательщиков является квартал (вычеты по НДФЛ предоставляются раз в год).

Декларации должны быть сданы не позже 20 числа месяца, следующего за истекшим отчетным периодом (пример: подать отчетность за второй квартал нужно до 20 сентября). Уплата налога за это время должна производиться тремя равными платежами не позднее 20 числа, начиная с месяца, который идет сразу за отчетным кварталом.

Например, в случае, если сумма НДС за первый квартал текущего года равна 90 тыс. руб., к 20 апреля нужно уплатить 30 тыс., к 20 мая — снова 30 тыс., такую же сумму к 20 июня. Плательщиками НДС согласно ст. 143 НК РФ признаются:

- предприятия (кроме тех, которые работают на упрощенке, переведены на уплату единого налога или получили освобождение от уплаты этого налога);

- индивидуальные предприниматели (лимит кассы для ИП в 2020 году будет рассчитываться из объемов поступлений денежных средств или исходя из объемов выдачи);

- лица, перемещающие товары через границу.

Рассчитывая НДС, нужно помнить, что налог взимается методом частичных платежей, он равен разнице между налогом, начисленным в бюджет при продаже, и налогом по оприходованным товарам или услугам (рекомендации касательно того, как вести кассовую книгу, можно найти в профильной периодике для бухгалтеров, специальной литературе). Алгоритм расчета НДС регламентирован гл. 21 НК РФ. Его можно производить по двум принципам: при составлении калькуляции, сметы или при расчете с бюджетом. В каждом случае будет использоваться отдельная формула.

https://www.youtube.com/watch?v=W6GSFb_bdiY

Расчет суммы налога на добавленную стоимость, подлежащую к уплате в бюджет, мы рассчитываем следующим образом. Стоимость реализуемых товаров или услуг, включая акцизы, сумму вознаграждения или итог других операций, подлежащих налогообложению, но без показателя НДС, множим на 10 или 18%.

Процентная ставка определяется ст. 146 НК и зависит от специфики работы организации. Так мы получаем сумму налога. От нее отнимаем налоговые вычеты (например, НДС, уплаченный по расходам на командировки, по купленным товарам и т.д.

) и только тогда получаем сумму налога НДС, подлежащую к уплате в бюджет.

В виде формулы алгоритм можно описать следующим образом: сумма НДС, подлежащего уплате в бюджет = Налоговая база (реализационная стоимость товаров, включая акцизы за отчетный период) * налоговая ставка (10, 18%) – налоговые вычеты. Примеры можно найти в профильных журналах, интернете.

Указания насчет того, как заполнить единую упрощенную налоговую декларацию для ИП, владельцев организаций, у которых нет движения средств на расчетных счетах, содержатся в ст. 80 НК РФ.

Совет: в процессе расчета суммы НДС важно правильно оценить налоговые вычеты для организации, ИП, так как они могут существенно уменьшить общую сумму, уплачиваемую в бюджет.

Размер декретных выплат на второго ребенка вычисляют из общей суммы заработных плат за период времени до оформления нового отпуска. Расчетным периодом считают 2 года.

Если женщина уйдет в следующий декрет еще до окончания предыдущего, размер пособия будет зависеть от суммы оклада и минимальных пределов.

Если официального трудоустройства не было, декретные выплаты будут рассчитываться на базе минимальной заработной платы.

Расчет и уплата НДС

Уплата НДС по операциям, признаваемым объектом налогообложения НДС согласно пп. 1-3 п. 1 ст.

146 НК РФ, на территории РФ производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом, если иное не предусмотрено главой 21 НК РФ.

Уплата НДС лицами, указанными в п. 5 ст. 173 НК РФ, производится по итогам каждого налогового периода исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Пример расчета НДС к уплате в бюджет

Сумма НДС исчисляется по итогам каждого налогового периода как общая сумма налога (ее получают путем сложения сумм налогов, просчитанных отдельно по ставке 10 или 18%, и уменьшения на сумму налоговых вычетов).

По факту сумма налога на добавленную стоимость является разницей между НДС, уплаченным налогоплательщику покупателями или потребителями услуги, и суммой налога, которую он уплатил ранее поставщикам разных товаров.

Совет: стоит помнить, что НДС может возмещаться государством в случае, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС. Для возврата нужно предоставить налоговую декларацию, копию контракта, банковские выписки о движении денег при реализации товаров, копии транспортных накладных, акт приема-сдачи товара и заявление о возврате.

В качестве примера предлагаем рассмотреть следующий алгоритм расчета. Выручка от реализации товаров организации за первый квартал года (ставка НДС 10 и 18%) составила 175 и 180 тысяч рублей соответственно. Чтобы определить сумму НДС, подлежащую уплате в бюджет, необходимо:

- Рассчитать сумму НДС, начисленную по результатам реализации: 175 000 × 10% + 180 000 × 18% = 17 500 + 32 400 = 49 900 руб.

- Определить сумму НДС, которую организация уплатила в составе цены за товар поставщикам и которая подлежит возмещению, или налоговые вычеты: 160 тыс. (сумма закупок товара или услуг, облагаемых по ставке 10%, в стоимость которых уже был включен этот налог) × 10% + 150 тыс. (общая стоимость оплаченных предпринимателем товаров, услуг, которые облагаются 18%) × 18% = 16 тыс. (10% от 160 000) + 27 тыс. (18% от 150 000) = 43 000 руб.

- Считаем сумму НДС для перечисления в бюджет: 49 900 – 43 000 = 6 900 руб.

Для сравнения проанализируем алгоритм расчета НДС к уплате в бюджет для организации, производящей и реализующей мебель. За отчетный период было продано 950 единиц по цене 3000 руб. (себестоимость – 1500 руб.). Считаем по стандартной формуле:

- Определяем сумму налога, начисленную по реализованным товарам: 3000 руб. × 950 шт. × 18% = 513 000 руб.

- Высчитываем НДС, который организация может принять к вычету: 1500 руб. × 950 шт. × 18/118 (имеется в виду соотношение процентной ставки НДС и налоговой базы, принятой за значение 100 и увеличенной на значение НДС) = 218 025 руб.

- Сумма налога, которую нужно уплатить по итогам отчетного периода в бюджет: 513 000 – 218 025 руб. = 294 975 руб.

Совет: сдача отчетности в налоговую (согласно ст. 174 НК РФ) производится раз в квартал: за первый отчетный период – до 25 апреля, за второй – 25 июля, за третий – 25 октября. Все дни рабочие, сроки сдачи не сдвигаются.

https://www.youtube.com/watch?v=rLIktFN20lo

Сохраните статью в 2 клика:

Налог на добавленную стоимость – косвенный налог, который охватывает все отрасли материального производства, торговлю, спектр выполненных работ, платных услуг и вносится в бюджет по мере их реализации. Положения, касающиеся НДС, регулирует 21 глава («Налог на добавленную стоимость») НК РФ.

>Расчет НДС

У некоторых начинающих бухгалтеров вызывает затруднения расчет НДС. На самом деле формулы расчета НДС достаточны просты.

Как посчитать ндс по оборотке

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален.

Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок.

Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

Как правильно рассчитать ндс, формула и пример расчета. Калькулятор онлайн

- Какие данные нужны для расчета.

- Формула для выделения НДС.

- Формула для начисления НДС.

- Калькулятор онлайн НДС для ленивых

Формула расчета НДС: как посчитать НДС или выделить из суммы?

В связи с грядущими поправками в Налоговый Кодекс РФ, давайте подготовимся и разберемся в том, как посчитать НДС, сумму без НДС или как вычленить налог на добавленную стоимость из общей стоимости товара. Формулы приведены в настоящей статье.

Расчеты по ним напрямую зависят от переменных — в частности, от налоговой ставки.

Помните, что частному бизнесу практически всегда нужно отчислять в налоговые службы 10% или 18% от конечной стоимости товара, ставка зависит от вида производимой продукции.

Что такое НДС и в каких размерах он взимается?

Государству для функционирования — содержания армии, поддержку дорог, больниц и т.д. — требуются денежные средства, из которых и формируется бюджет. Практически полностью бюджет пополняется за счет налоговых начислений. Так как функционирование государства попросту невозможно без бюджета, норма по выделению части прибыли в счет налога введена законодательно.

Порядок начислений, сроки и размер налога определен отдельным Налоговым Кодексом. Если налоговый орган получает от гражданина отказ начислять государству процент от дохода в счет налога, гражданина ожидает суд, по итогам которого ему могут вынести вердикт — от штрафа до уголовной ответственности.

Поэтому в 1992 году и было введено понятие «НДС». Эта аббревиатура расшифровывается как налог на добавленную стоимость.

Добавленной стоимостью называют все то в цене товара, что превышает ее себестоимость (в соответствии с трактовкой «прибавочной стоимости» Карла Маркса).

К примеру, если считать, что себестоимость производства за налоговый период составила 10 рублей, а продано товара было на 20 рублей, добавленная стоимость составит 10 рублей (нужно вычесть итоговую стоимость от себестоимости).

Согласно 164 статье Налогового Кодекса Российской Федерации, НДС реализуется по трем ставкам:

- 18% — основная для большинства видов товаров;

- 10% — уменьшенная налоговая ставка для жизненно важных или базовых продуктов (некоторые печатные издания, медицинское оборудование, необходимые для жизни продовольственные продукты, а также средства гигиены);

- 0% — ставка установлена для товаров, идущих на экспорт. Кроме того, не облагаются НДС почтовые марки, лицензии и прочие специфические товары, не требующие большого количества времени и денег на производство одной единицы продукции.

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

https://www.youtube.com/watch?v=GCoWqzAAiAc

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Пример: вы желаете отпускать товар с предприятия по цене 1000 рублей за штуку. По закону этот товар относится к той категории продукции, что облагается 18-ти процентным налогом. Тогда нам нужно сумму денег без НДС (1000 рублей) умножить на 1,18; итоговая сумма с НДС составит 1180 рублей.

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

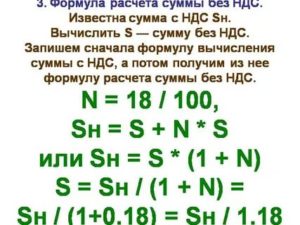

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Как рассчитать, какой НДС подлежит к уплате в бюджет

Согласно статье 164 Налогового Кодекса Российской Федерации, товары, реализуемые на внутреннем рынке, должны облагаться НДС. Все поступающие от налогового обременения деньги должны быть начислены на счета налоговой службы не позже момента истечения налогового периода.

https://www.youtube.com/watch?v=vUl6ZINOA8I

Вы можете рассчитать конечный размер отчислений в налоговую службу, воспользовавшись формулами выше. Налоговую ставку для расчетов берите, исходя из статьи 164 НК РФ:

- В соответствии с п. 1, ставка в размере 0% актуальна для товаров, идущих на экспорт: нефтедобывающих, транспортирующих природный газ и нефтеперерабатывающих предприятий; международных транспортных услуг; для услуг по пригородной и дальней перевозке железнодорожными сообщениями; для товаров, имеющих важное значение для проводимых на территории РФ крупных международных мероприятий (Олимпиады, FIFA и т.д.);

- В соответствии с п. 2, ставка 10% установлена для большинства продовольственных товаров (подробнее в пп. 1), детских товаров, лекарственных изделий и медицинского оборудования, а также ставкой 10% облагается внутреннее воздушное сообщение (перелеты внутри страны);

- В соответствии с п. 3, все остальные категории товаров облагаются налогом в размере 18%.

Онлайн калькулятор НДС

Калькулятор НДС предоставлен сайтом calcus.ru

Как рассчитать НДС и высчитать 18% от суммы — формула расчета

Одним из самых распространенных и обсуждаемых налогов в Российской Федерации можно назвать налог на добавленную стоимость.

Его доля в формировании государственного бюджета (по данным министерства финансов РФ) составляет порядка 25-35 %.

Налогоплательщиками в обязательном порядке являются крупные предприниматели и организации.

Однако некоторые представители малого бизнеса также сталкиваются с необходимостью отчислять НДС в бюджет.

Суть налога на добавленную стоимость

НДС представляет собой косвенный налог. При его применении бюджет пополняется поступлениями, изъятыми от части стоимости товара. Конечным плательщиком можно считать потребителя, который оплачивает продавцу данный налог вместе со стоимостью покупки.

Совершив продажу, производитель или продавец обязаны отчитаться перед государством за полученную долю НДС, уплатив требуемую сумму в бюджет в качестве налога.

В большинстве случаев именно реализация товаров и услуг является объектом налогообложения, за исключением некоторых объектов продажи, регулируемых законодательством РФ.

Совершение экспортно-импортных операций с перемещением товаров через границу РФ также подлежит налогообложению НДС, но на несколько других условиях чем при обычной реализации на территории РФ.

В настоящее время плательщики налога обязаны подавать декларации и совершать требуемые отчисления ежеквартально (если речь идет о налоге на добавленную стоимость при реализации на территории страны).

Из общей суммы проданного товара долю, приходящуюся на налог, перечисляют в бюджет. Полученный результат уменьшают на НДС, уплаченный при покупке товара прочим поставщикам.

— о сущности НДС простыми словами:

Следует помнить, что все операции должны быть документально подтверждены. Особое внимание следует уделить приходным документам, в частности ― счетам фактурам. Их отсутствие или ненадлежащее оформление приведет к завышенной сумме налога, что невыгодно для любого субъекта хозяйственной деятельности.

Существующие ставки

На данный момент в стране действуют три ставки налога на добавленную стоимость: 18%, 10 % и 0 %. Их применение зависит от самого товара, вида производимой операции.

В некоторых случаях продукция и услуги освобождены от данного налога вообще. Не подлежат налогообложению товары религиозного назначения, некоторая продукция, выполненная общественными организациями инвалидов, изделия народных художественных промыслов, жилые дома, реализация руды, содержащей драгоценные металлы.

Некоторые услуги также можно отнести к необлагаемым данным налогом операциям. Это осуществление банковских операций, организация азартных игр, услуги в сфере культуры и искусства, социальное обслуживание определенных слоев населения, медицинские услуги. Полный перечень объектов, не подлежащих налогообложению, перечислен в ст. 149 НК РФ.

18%

Основная ставка ― 18 %. Она действует для всей реализации услуг на территории России. Товары облагаются данным налогом по ставке 18 %, если не входят в список продукции, по которым действует льготная ставка в размере 10 %. Узнать о статусе продукции можно в НК, ст. 164.

10%

К товарам с 10% ставкой относятся продукты питания первой необходимости, кроме деликатесных ― молочные и мясные изделия, хлебобулочная продукция, яйца, масла, овощи, продукты детского питания. Также под 10 % попадают товары для детей, в том числе для новорожденных, печатные издания, медицинские товары.

0%

Ставка 0 % применяется при совершении операций, совершаемых при пересечении границы нашего государства.

https://www.youtube.com/watch?v=uh2MeShxiP8

Многие ошибочно полагают, что 0 % НДС и освобождение от налога ― это одно и тоже. Но не стоит путать данные термины, чтобы в дальнейшем избежать штрафов и прочих претензий со стороны налоговых органов.

Ставка 0 % предполагает дальнейшее самостоятельное начисление налога по документам, полученным от зарубежных поставщиков. В данном случае налог даже придется заплатить в более краткие сроки чем обычно.

Причем плательщиками выступают все субъекты предпринимательства, даже те, которые освобождены от уплаты НДС или находятся на льготных режимах, таких как УСН или ЕНВД.

Кто платит НДС

В основном, все предприниматели и организации, не использующие льготные режимы налогообложения, обязаны начислять и производить уплату данного налога.

Исключение составляют лишь те, кто освобожден от его уплаты в соответствии со ст. 145 НК в связи с небольшими торговыми оборотами. Данная категория лиц может подать в ИНФС заявление об освобождении, если выручка за предшествующий трехмесячный срок не превышает 2 миллионов рублей.

Предприниматели и организации, применяющие ЕНВД, УСН и ЕСХН, не признаются налогоплательщиками НДС. В стоимость реализуемых ими продукции и услуг налог не включен. Соответственно, и к вычету принять входящий НДС по счетам-фактурам от поставщиков они не могут. Декларации подобная категория лиц не подает.

Следует учесть, что ни освобождение от него, ни применение льготных режимов не освобождают от начисления и уплаты налога на добавленную стоимость, возникшего при пересечении товара границы России.

Однако не стоит думать, что покупатели при этом затрачивают большие денежные средства. Общая стоимость продукции рассчитывается следующим образом:

С=А+В,

где С ―общая стоимость товара, А ―сумма без НДС, В ―сумма НДС.

При приобретении продукции на территории РФ покупатель оплачивает полную стоимость С. Получая импортный товар, потребитель оплачивает поставщику сумму А, в бюджет перечисляет сумму В, что в целом составляет ту же общую стоимость С.

Помимо прочего, налог обязаны уплачивать лица, являющиеся налоговыми агентами, вне зависимости от их статуса. Это касается, к примеру, арендных операций с муниципальным имуществом.

Лица, считающиеся налоговыми агентами, и те, кто совершал экспортно-импортные операции, не освобождены от подачи декларации.

Необходимо также помнить, что при выделении суммы НДС в документах, выставляемых для контрагентов, влечет за собой обязательную необходимость в уплате налога и предоставлении декларации даже для тех лиц, кто освобожден от данного налогового бремени.

Ошибочное выделение суммы может нести негативные финансовые последствия для предприятия.

Поэтому даже если покупателю необходим документ с выделенной суммой налога, стоить приготовиться произвести оплату в бюджет и сдать соответствующую декларацию.

Иначе в результате недоимки предприятию грозят доначисление, штрафные санкции и уплата пеней за просрочку платежа, а также несданную в срок отчетность.

Формула расчета

Налог на добавленную стоимость рассчитывается по общей несложной формуле:

В=А*D

где В ― сумма налога, А ― стоимость товара без налога, D ― ставка налога.

Пример 1.

Стоимость товара равна 100 рублей, ставка НДС― 18 %. В таком случае В=100 руб.*18%=18 рублей.

Пример 2.

Стоимость товара равна 300 рублей, ставка ― 10 %. Налог равен 300 рублей *10%=90 рублей.

Как высчитать НДС 18%, включенный в сумму

Очень часто на практике возникает необходимость выделения НДС из общей стоимости покупки. В зависимости от применяемой ставки, используют следующие расчеты:

При ставке НДС 18 %: В=С/118*18.

Пример 3.

Дана стоимость товара с НДС, равная 660 рублей 80 копеек. Товар реализован по ставке 18 %. Требуется выделить сумму налога. В=660,8/118*18=100,80. Таким образом, получено решение 100 рублей 80 копеек.

https://www.youtube.com/watch?v=2MEjz364kKo

При ставке 10 %: В=С/110*10.

Пример 4.

Стоимость товара с НДС составляет 847 рублей. Ставка ― 10 %. Сумма налога высчитывается следующим образом: В = 847/110*10=770 и она равна 770 рублей.

— как посчитать НДС:

Получив документы от покупателя, стоит проверить правильность начисления налога, так как в противном случае могут возникнуть разногласия с проверяющей налоговой инспекцией.

Правильное выделение суммы НДС и надлежаще оформленные документы позволят избежать лишней головной боли, так как уплата рассматриваемого налога является одной из наиболее существенных затратных статей для предприятия среди прочих бюджетных отчислений.

Подтверждающие документы

Единственным документом, наличие которого позволяет принять к вычету «входной» НДС, остается счет-фактура. Ее отсутствие не дает права на уменьшение получившейся по итогам налогового периода суммы налога.

Не подойдут для этих целей ни товарная накладная, ни транспортная накладная, ни выставленный счет. Хотя и в них должна быть выделена соответствующая сумма.

С начала 2015 года изменилась форма и способ отчетности по декларации НДС. Теперь туда включаются сведения из книги покупок и книги продаж по произведенным операциям.

Обязательное правило для декларирования налога в электронном виде позволяет фискальным органам произвести проверку по правильности и полноте начисления НДС. Выявив в ходе камерального рассмотрения несоответствия между поставщиками и покупателями, инспекторы вправе направить запрос с требованием разъяснений, а также отклонить возможность на уменьшение налога.

Периодически среди государственных законодателей активно ведутся споры об изменении ставки налога на добавленную стоимость. В России этот показатель невысок. Во многих странах Европы, таких как Дания, Швеция или Норвегия, размер налога достигает 24-25%.

Пополнения бюджета за счет этой статьи доходов в РФ довольно существенны.

Однако на увеличение налоговой нагрузки на предприятия и ИП, что означало бы дополнительное повышение розничных цен, государство пока не идет. Более того, с введением налога в 1992 году его уровень снизился с 28 % сначала до 20 %, а затем до существующих ныне 18 %.

Следует отметить, что именно этот налог является наиболее сложным как для начисления, так и для последующего администрирования.

— НДС в деятельности предпринимателя на упрощенной системе:

Как рассчитать НДС 18% от суммы — формула расчета

Рассчитать НДС 18% от суммы очень просто. Формула и примеры далее.

Формула расчёта с примерами

- НДС = Сумма без НДС*0,18

- Сумма с НДС = Сумма без НДС*1,18

- Сумма без НДС = Сумма с НДС/1,18 или же Сумма без НДС = НДС/0,18

Для того чтобы посчитать этот показатель нам понадобится:

- Вычислить к какой категории НДС принадлежит ваш товар: 0, 10 или 18%. Это вы сможете сделать, обратив внимание на специальный кодекс Российской Федерации.

- Необходимо прочитать всю сумму базы налогообложения. То есть, необходимо взять сумму товара, который был реализован и прибавить акцизы. Все загвоздки данного положения вы можете посмотреть в статье 154 РФ.

- Если говорить про формулу вычисления налога добавочной стоимости, то она будет выглядеть так: НДС=база налогообложения*ставка налога на ваш товар. Данную величину необходимо вписать в чек, который выдается покупателю или производителю. Стоит обратить особое внимание на иностранную валюту, так как НДС может быть рассчитан только в рублевом эквиваленте. Для перевода необходимо вычесть сумму в рублях согласно курсу валюты из национального банка России.

- Если налог добавочной стоимости необходимо выделить, то вы можете поступить следующим образом: полученная сумму необходимо поделить на 1+НДС/100. Если у вас сумма составляет 40 000, то 40 000/(1+18/100) = 33 898,305. А далее от полученного результата отнять начальную сумму: 33 898,3 – 40 000= -6 101,7. У вас должно получиться отрицательное значение, а потому результат необходимо умножить на -1, и тогда., число 6 101,7 и будет нашим НДС.

- Если НДС наоборот необходимо начислить, то вашу сумму нужно умножить на 1. Например, необходимо начислить налог добавочной стоимости к сумме 40 000 при налоге в 18%, тогда его необходимо умножить на 1,18: 40 000*1,18=47 200. Или же сразу выделить НДС, умножив сумму на 0,18: 40 000*0,18=7 200 – это будет чистое НДС без суммы.

Расчет показателя легко можно автоматизировать, научившись высчитывать его в таблицах эксель и бухгалтерской программе 1С.

Если же данные расчеты предоставляют для вас сложность, и вы бы хотели решать пример в несколько кликов, рекомендуем вам воспользоваться специальными онлайн-калькуляторами, которые помогают быстро найти налог добавочной стоимости без траты времени.

https://www.youtube.com/watch?v=KyPJ9CJDBLY

Для этого вам будет необходимо лишь ввести нужные значения, такие как сумма, желаемые расчеты (выделение или начисление НДС), а также процент облагаемого товара (0, 10 или 18%).

После введения всех данных, сайт покажет вам точный расчет показателей, такие как полная сумма, чистое НДС.

Расчет в 1С

Учет этого налога немного отличается друг от друга в различных ситуациях. Так, выделяют несколько случаев:

- Учет НДС при поступлении товаров либо услуг – в новом 1С, при регистрации какого-либо товара или услуги НДС насчитывается автоматически. Для такого расчета используется ставка, которая указывается в справочниках для товаров и услуг, которые есть в документах. После того как период заканчивается, и сумма НДС приобретает точные значения, она подготавливается для перечисления в местный бюджет. В каждом документе о сделке на какой-либо товар или услугу отчитывается сумма НДС, если в базе будет документ под названием «Счет-фактура получений», в таком случае программа будет работать исправно. Так, документ будет легко и автоматически считаться прямо из данных о поступлении товара. Единственное, что от вас требуется, это ввести данные о дате и номере документа от поставщика;

- Учет НДС при продажах – автоматизация данного процесса помогает фирмам не только в расчетах. Но и сохраняет их от возможной ошибки. В документах на оплату налогов отдельно НДС выделять не следует, так как этого не требует декларация. Потому как налог добавочной стоимости выделяется в документах на отгрузку товара, а также на оказания автоматических услуг в ходе заполнения таблиц и внесения данных. Тогда, в документах на отгрузку автоматически будут формироваться проводки на сумму НДС в бухгалтерском учете дебета и кредита. Таким образом, счет-фактура формируется автоматически из документа отгрузки.

Расчет в Excel

В эксель составляются основные таблицы по налогам и затратам фирмы, а потому немудрено, что данный показатель играет очень важную роль. В данной программе чаще всего используется три значения:

- НДМ;

- полная сумма;

- сумма без НДС.

Как мы видим, данные формул почти не отличаются от расчетов вручную, единственное что требуется от пользователя, это внести их в программу Эксель и просчитать все показатели.

Налог на добавочную стоимость определяется во всех операциях юридических или физических лиц. НДС – один из самых больших налогов по своей величине, таких же размеров может достигать только налог на прибыль корпораций. Именно по этому расчету данного показателю уделяют такое большое внимание.

Статья была полезна?

0,00 (оценок: 0)

Loading…