4 сентября 2020

Любая финансовая инвестиция – это шанс получить денежную свободу и пассивный доход. Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Эффективной прибылью без минимального участия являются рекламный бизнес, авторское право и даже недвижимое имущество — инвестиции в зарубежную недвижимость, сдача квартиры в аренду, аренда земельного участка под определённые цели и прочее.

Одним из действенных способов получить дополнительный заработок также считается финансовая сфера, а именно – открытие депозита.

- Что такое депозит

- Банковский депозит и вклад

- Виды депозитов

- Для чего нужен банковский депозит

- Как открыть депозит в банке

- Наследование депозита

- Депозитный счет в банке: определение, назначение, особенности для физических лиц

- Особенности депозитного счёта физического лица

- Состав номера счёта

- Как открыть депозитный счёт: пошаговая инструкция

- Что нужно для закрытия счёта

- Отличия вклада от депозита

- Отличия вклада от депозита

- Определение вклада

- Плюсы и минусы

- Достоинства и недостатки

- Сравнение вклада и депозита

- Какие могут быть условия при сбережении средств

- Заключение

- Что такое депозитный счет в банке физическому лицу?

- Что такое депозитный счет

- Виды

- Расшифровка номера

- Отличие от текущего счета

- Есть ли ДС для юридических лиц

- Что такое депозит в банке, каких типов и видов он бывает и чем отличается от обыкновенного вклада: подробная информация для чайников

- Что такое депозит в банке

- Отличие вклада от депозита

- Типы банковских депозитов

- Проценты по банковским депозитам

- Какие налоги нужно уплачивать

- Как открыть депозит

- Страхование депозитов

- Что такое депозитный счет в банке физическому лицу

- Плюсы депозита

- Особенности вклада

- Приятный бонус

- Отличие от других счетов

- Как открыть вклад

Что такое депозит

Депозит в банке – это соглашение между физическим лицом и банковским учреждением, по которому клиент передаёт определённую сумму денег на хранение банку и получает за это условленный доход в виде процентов. Банк в праве распоряжаться полученными деньгами по своему усмотрению, задействовать их для коммерческих операций и выдачи кредитов.

Как правило, между сторонами заключается типовой или индивидуальный договор. Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Типовые договора обычно содержат следующие обязательные условия сделки:

- Банк обязан вернуть клиенту переданную в распоряжение сумму денег.

- Соглашение действует в течение условленного срока по договору.

Банк должен выплатить клиенту вознаграждение за пользование полученными средствами в виде процентов.

Подобные соглашения считаются выгодными, так как удовлетворяют потребности обеих сторон: желание населения хранить свои сбережения в безопасности и иметь дополнительный заработок, а также стремление банков использовать деньги и получать дивиденды.

Что же такое депозит простыми словами? Это сумма, которую человек передал банку в пользование в обмен на постоянную прибыль. В итоге, депозит можно отнести к выгодной инвестиции и пассивному доходу.

Банковский депозит и вклад

Понятие «депозит» пришло к нам из-за рубежа и переводится с английского, как «вклад», «сдача на хранение». Фактически, депозит и вклад отличаются только тем, что на вклад можно поместить лишь деньги, по которым начисляются проценты. Депозит же включает также ценные металлы, бумаги и акции, которые, при определённых условиях, могут передаваться лишь на хранение, без доходности.

Опять же, простыми словами объяснить, чем отличается депозит от вклада, можно так: вклад – это деньги, переданные банку, которые приносят доход, а депозит – деньги, ценные бумаги, облигации, металлы, переданные банку, которые могут не приносить дохода, а лишь храниться в банке.

Виды депозитов

Классификация вкладов осуществляется на основании определённых критериев. Самыми востребованными являются депозиты по сроку, которые могут быть бессрочными и срочными.

- Бессрочные. До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

- Срочные. Само название вклада говорит о том, что его период ограничен определённым сроком, по истечении которого банк должен вернуть переданную на хранение сумму клиенту, а также выплатить проценты. Если же вкладчик желает получить переданные деньги раньше оговоренного срока, тогда он получает доход по ставке процента депозита по востребованию.

Также срочные вклады разделяют на три группы:

- Накопительные. В данном случае, вкладчик имеет право пополнять свой счёт в течение всего периода соглашения, однако, не может частично снимать денежные суммы, а также продлять сроки договора.

- Сберегательные. Вклад не предполагает пополнений или частичного снятия, однако, в свою очередь, выступает очень выгодным инвестированием, так как предоставляет вкладчику не только возможность сохранить свои денежные средства, но и регулярно, стабильно и исправно получать дивиденды по депозиту.

- Целевые. Такие вклады отличаются не только особой доходностью, но и долгосрочностью. Получение основного капитала и процентов по нему осуществляется с перспективой и через достаточно большой промежуток времени. К целевым вкладам относят, к примеру, сбережения, отданные на хранение до даты заключения брака или достижения совершеннолетия. Зачастую, главной целью такого вклада является обеспечить своего ребёнка безбедным будущим. На момент получения денег у него появится возможность купить квартиру, машину или иное дорогостоящее имущество.

Также выделяют следующие виды вкладов:

- Краткосрочные и долгосрочные

- В отечественной (белорусских рублях) и иностранной (долларах) валюте

- С фиксированной и плавающей процентной ставкой

- С ограничением по снятию и пополнению и без ограничений

- По целевому назначению: для ведения бизнеса, для сбережения средств, для произведения расчётов и т.п.

- Для физических и юридических лиц

Для чего нужен банковский депозит

Депозиты и банковские вклады имеют ряд преимуществ как для вкладчика, так и для банка.

Грубо говоря, депозиты можно рассматривать, как «круговорот денежных средств», так как клиент «даёт в кредит» деньги банку, тот, в свою очередь, передаёт их «в кредит» другому клиенту, который реализует их по своему усмотрению.

Можно сказать, что, открывая депозит, вкладчик помогает регулировать микроэкономику и запускает экономические процессы внутри страны.

https://www.youtube.com/watch?v=dj5ZOlYZYAc

Ко всему прочему, можно выделить следующие преимущества депозитов:

- Получение двусторонней прибыли

- Сохранность и безопасность денежных средств

- Защита капитала от инфляции

Как открыть депозит в банке

Открытие банковского вклада намного проще, чем кажется на первый взгляд. Открыть депозит можно, следуя алгоритму:

Выбор банка. Очень важным этапом является выбор банковского учреждения. Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

- Надёжность. Стоит проанализировать отзывы клиентов, посоветоваться с родственниками или друзьями, которые уже сотрудничали с определёнными финансово-кредитными организациями.

- Доступность. Выбирать лучше из тех банков, которые находятся относительно недалеко от дома, а ещё лучше, с которыми вы уже имели дело. В таких случаях, есть шанс получить более выгодное предложение на условиях постоянного клиента.

Выбор депозита. У каждого банка существует своя программа вкладов. Изучите их условия, размеры процентных ставок, возможности пополнения и снятия средств и другие нюансы, которые могут существенно повлиять на сбережение и капитализацию ваших средств.

Заключение договора. Стандартная процедура открытия вклада подразумевает заключение письменного договора с банком. Для этого необходимо предоставить такие документы, как:

- Паспорт гражданина Республики Беларусь (в иных случаях: вид на жительство; документ, удостоверяющий личность лица без гражданства; удостоверение беженца)

- Дополнительные документы, которые может запросить банк (индивидуально)

Договор имеет стандартную форму и подписывается в двух экземплярах, один из которых передаётся клиенту, второй – банку.

Зачисление средств на вклад. На финальной стадии открытия депозита вкладчик обязан внести сумму в кассу банка. Взамен ему выдаётся ордер о внесении средств с подписью работника, а также штампом банка. Таким образом, на руках у вкладчика оказываются главные свидетельства того, что им был открыт вклад.

Открытие вклада онлайн. На данный момент также существует упрощённая схема открытия депозита через интернет.

Для этого достаточно просто зайти на сайт банка, зарегистрироваться в личном кабинете, подключить услугу и открыть вклад.

В дальнейшем вам необходимо будет внести сведения, а также реквизиты счёта, с которого произойдёт списание средств в счёт депозита. Доказательством проведения операции будет электронный документ с соответствующей информацией.

Наследование депозита

Согласно законодательству, депозит можно оставить в завещание. Для этого необходимо написать завещательное распоряжение на физическое лицо, которому вы хотите оставить депозит в наследство. Сделать это можно прямо на месте, в банке. В таком случае, нет необходимости дополнительно заверять документ у нотариуса, так как банки обладают подобным правом.

При отсутствии завещательного распоряжения в случае смерти владельца депозита, он передаётся в наследство ближайшим родственникам вкладчика по праву наследования Республики Беларусь.

Открытие депозита – достаточно надёжный и стабильный способ получить дополнительный заработок при минимальных действиях.

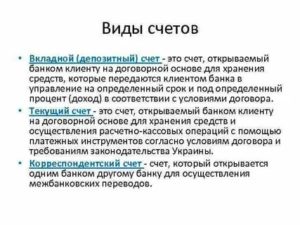

Депозитный счет в банке: определение, назначение, особенности для физических лиц

Шрифт A A

Депозитный счёт в банке — это особый счёт, отличающийся от обычного ограниченными возможностями и повышенным доходом. Его могут открыть физические и юридические лица. В 2019 году ожидается увеличение прибыли от депозитных вкладов в крупных банках России.

Под депозитным счётом понимают такой банковский счёт, после внесения денег на который клиент ограничен в использовании средств в течение определённого срока. В это время финансовое учреждение использует деньги по своему усмотрению. Вкладчик получает свои средства обратно вместе с начисленными процентами после наступления указанной в договоре даты.

Назначение депозита — получению владельцем повышенной прибыли, сохранение и накопление денег. Это становится возможным потому, что банк может рассчитывать на деньги вкладчика и спокойно распоряжаться ими на протяжении всего срока вклада. Чем дольше деньги остаются в финансовом учреждении, тем большую прибыль получают участники договора.

https://www.youtube.com/watch?v=fH4IQb2_QGo

По словам аналитиков, депозит — самый доступный инструмент для приумножения или сохранения ценности капитала. Иногда это единственный вариант уберечь деньги от инфляции.

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Особенности депозитного счёта физического лица

Депозит физического лица обладает ярко выраженными чертами, отличающими его от других финансовых инструментов:

- Ограничение на использование средств. После заключения договора и перечисления денег физическое лицо не может пользоваться вкладом на протяжении всего оговорённого срока. Ограничение позволяет держателю средств не беспокоиться о необходимости срочного вывода денег из оборота для возвращения клиенту.

- Установленный порог вхождения. Для открытия счёта многие банки устанавливают минимальную сумму, с которой они согласны работать. Например, для оформления вклада «Лови выгоду» в «Сбербанке» под 7,1 % годовых нужно вложить не меньше 50 тыс. рублей.

- Высокая процентная ставка. Благодаря свободному использованию хранимого депозита финансовая организация получает возможность заработать капитал большего размера. Часть этой прибыли передаётся клиенту — держателю вклада. В зависимости от выбранного тарифа процент начисляется каждый месяц или в конце срока вклада. По заявлению интернет-журнала «Газета.ру» в 2019 году 10 крупнейших банков России будут предлагать депозиты под 8 % годовых.

- Срок счёта. В большинстве предложений минимальный период для срочного вклада составляет 3 месяца. От того, сколько времени деньги остаются в распоряжении финансовой организации, зависит прибыль клиента. Например, «Альфа-Банк» по вкладу «Победа+» при 3-месячном сроке действия договора предлагает ставку 6,1 %. Если оформить договор на 3 года, процент увеличивается до 7,89.

- Приходные и расходные операции. При личном обращении в отделение клиент может напрямую положить и снять деньги с депозита. При заключении договора через интернет-банк, по окончании срока средства переводятся на текущий счёт, а после — на карту. Отдельные вклады позволяют в течение времени действия договора пополнять и частично снимать деньги.

- Страхование. В 2014 году Государственная дума приняла решения об изменении существующего законодательства. В Федеральном законе от 23.12.2003 N 177-ФЗ «О страховании вкладов в банках Российской Федерации» (ст. 12, п. 2) страховую сумму увеличили до 1,4 млн рублей. В случае закрытия финансового учреждения, банкротства или отзыва лицензии, если капитал в балансе был равен или меньше оговорённой в законе величины, его вернут в полном размере.

Депозит подойдёт для хранения и увеличения капитала лишь в том случае, если физическому лицу в ближайшее время не понадобятся эти деньги. Если сумма превышает 1,4 млн рублей, тогда лучше открыть два вклада.

Состав номера счёта

Когда клиент открывает депозит его вкладу присваивается номер. В порядке цифр хранится важная для финансовой организации информация. Для более удобного понимания структуры счёта разобьём его на несколько групп 111.22.333.4.5555.6666666 и объясним каждую из них:

- 111 — определяет, кто и для какой цели открыл депозит. Вклады физических лиц обозначаются кодом 408, юридических — 407.

- 22 — объясняют, для чего был открыт счёт. Этот код неразрывно связан с первыми цифрами. Так, ряд чисел 40702 означает, что вклад принадлежит акционерному обществу.

- 333 — валюта вклада. Рублёвый обозначен кодом 810, долларовый — 840.

- 4 — проверочный ключ, генерируемый специальной банковской программой на основе других цифр в номере счёта.

- 5555 — номер отделения банка. Если стоят нули, значит у этой организации нет филиалов, а вклад открыт в главном офисе.

- 6666666 — номер самого депозита.

Для оформления депозитного счёта в банке не нужно запоминать расшифровки кода. Он безошибочно генерируется в специальной программе. Понимание структуры кода позволит избежать опечаток во время перевода средств.

Как открыть депозитный счёт: пошаговая инструкция

Депозитный счёт автоматически открывается, когда клиент оформляет вклад. Некоторые предложения банков позволяют капитализировать вклад, то есть каждый месяц начисленные проценты будут прибавляться к основным средствам. Другие финансовые инструменты прибыль ежемесячно переводят на текущий счёт. Его заранее оформляют в банке, в который обратился клиент.

https://www.youtube.com/watch?v=4V7uAVSWWj4

Основные этапы работы с депозитом:

- Посещение ближайшего отделения и заключение договора. Личное обращение в финансовое учреждение можно заменить оформлением вклада в интернет-банке. Если возникнут трудности с сайтом, можно позвонить на горячую линию.

- Внести деньги наличными в кассу или перевести с текущего счёта.

- Отдельные предложения банков позволяют частично пополнять или снимать средства. Клиент не может оплачивать напрямую с депозитного счета коммунальные услуги или покупки в магазинах.

- По окончании срока действия договора клиент может забрать деньги — в этом случае счёт закрывается. Некоторые предложения предусматривают пролонгацию или продление времени действия вклада.

Что нужно для закрытия счёта

Чтобы закрыть депозит, клиент лично обращается в отделение банка и заполняет два бланка. Первый документ содержит требование закрыть вклад, второй — счёт. После этого сумма в полном объеёме обналичивается и выдаётся на руки, переводится на дополнительный счёт или карту, а депозит закрывается. При желании открыть новый вклад будет зарегистрирован другой депозитный счёт.

Для размещения капитала в банке открывается депозитный счёт. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Главное преимущество этого финансового инструмента — возможность получать стабильный доход.

Популярные материалы

Почитать еще

Отличия вклада от депозита

Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход.

Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом.

К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чем же отличия этих двух понятий.

Отличия вклада от депозита

Все знают, что хранить деньги лучше не дома, а в банке, так как они должны работать и приносить доход.

Банковские организации предлагают клиентам различные сберегательные программы, которые могут помочь не только сохранить свои накопления, но и неплохо заработать на этом.

К числу самых популярных и известных банковских продуктов относятся вклад и депозит, однако не все знают, в чем же отличия этих двух понятий.

Определение вклада

Вклад – это деньги, которые клиент размещает на банковском счете, чтобы получить доход. Прибыль складывается из начисляемых процентов и зависит от срока и суммы размещения. Храниться средства могут как определенное время, установленное договором, так и до востребования, пока клиент их не решит снять. Сделать это можно в любое удобное время.

Сегодня разработано много видов вкладов. Основные из них:

- До востребования – вклад, не имеющий четко установленного срока. То есть вкладчик (физическое лицо) может получить средства в любое время. К тому же он также самостоятельно выбирает, когда ему удобно забирать проценты.

Доход по такому виду размещения не самый большой, но зато стабильный.

- Срочные вклады – размещение денежных средств, оговоренное определенным сроком. Как правило, такой тип вклада подразумевает под собой заключение договора на размещение денег на срок от 1 года до 5 лет.

Процентная ставка также определяется сроком и суммой размещения. Однако стоит учитывать, что если вкладчик решит забрать деньги раньше срока, он теряет начисленные ему проценты.

- Накопительный вариант – это продукт для тех людей, которые хотят разместить деньги на длительный срок с возможностью периодического пополнения и снятия наличных.

Открывать вклад можно не только в российских рублях, но и в иностранной валюте, тем самым получая дополнительную прибыль.

Однако здесь необходимо быть предельно внимательным и выбирать валюту осознанно, предварительно проанализировав рынок.При срочном вкладе в договоре указывается определенный, заранее оговоренный срок.

Если это условие вкладчиком соблюдается, он может получить таким способом максимальный доход.

Плюсы и минусы

Основным достоинством сберегательного вклада считается возможность безопасного хранения денег.

Накопления, которые хранятся дома, можно потерять в любой момент, а вот если они размещены на банковском счете, то будут защищены государством, так как банковские вклады застрахованы на сумму до 1 400 000 рублей.

В случае банкротства того или иного банка вкладчик в любом случае сможет вернуть свои деньги в пределах застрахованной суммы.

https://www.youtube.com/watch?v=onT8ErrN13c

Если говорить о недостатках, то для получения максимального дохода необходимо разместить крупную сумму на короткий срок. Если сумма вклада невелика, то получить хорошую прибыль не получится. Если в среднем по стране процентная ставка по вкладу составляет, например, 5%, а уровень инфляции 3%, то прибыль будет чисто условной.

Достоинства и недостатки

Среди достоинств данного вида инвестирования обычно отмечают его высокую доходность и ликвидность. Если, например, речь идет о золоте, то это хороший актив, который принесет неплохой доход. К тому же инфляция никак не влияет на стоимость хранящегося на депозитном счете металла.

Что касается минусов, то это необходимость иметь определенный багаж знаний и опыта. Чтобы получать прибыль от размещения драгметаллов и ценных бумаг, необходимо обладать некоторыми познаниями в этой сфере. Да и позволить себе размещать на депозитном счету металлы могут только состоятельные граждане России. Такой вариант не каждому доступен.

Сравнение вклада и депозита

Многим может показаться, что это два идентичных понятия, которые означают одно и то же – желание клиента заработать. На самом деле разница все же есть.

Пожалуй, самое большое различие заключается в том, что в случае вклада на хранение в банк передаются только денежные средства клиента, за размещение которых вкладчик получит процент.

Что же касается депозита, то на хранение могут быть переданы не только деньги, но и другие активы, в том числе и драгметаллы и бумаги.Отличия есть также при заключении договора хранения ценных бумаг в депозитарии в виде вклада, их также сложно делить и частично снимать.

Какие могут быть условия при сбережении средств

Российские банки предлагают различные условия инвестирования средств, поэтому к выбору кредитной организации необходимо относиться со всей ответственностью.

Также особое внимание всегда советуют уделить возможности пополнения и снятия денег, так как при регулярном пополнении можно не только сохранить свои средства, но и приумножить доход.

Еще одним условием вкладов является капитализация процентов – причисление ранее начисленных процентов к общей сумме вклада. Таким образом, общая сумма размещения увеличивается, тем самым повышая доходность, ведь проценты будут начисляться уже на большую сумму.

Отдавать предпочтение стоит тем банкам, которые хорошо известны и давно на слуху, например, Сбербанк или ВТБ. Эти компании давно известны, они уже не один год лидируют не только на рынке кредитования, но и на инвестиционном рынке.Сегодня в рекламных предложениях банки могут переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

Заключение

И напоследок хотелось бы сказать, что инвестирование – это лучший способ обеспечить себе будущее. Однако к этому вопросу необходимо подходить со всей ответственностью. К тому же не стоит забывать, что все вклады государства застрахованы на сумму только до 1 400 000 рублей.

Поэтому, если вы хотите разместить на вкладе сумму, например, 2 500 000 рублей, то делать это следует в два разных банка (1 400 000 и 1 100 000 рублей), так вы точно будете защищены и сможете вернуть свои деньги в случае банкротства финансового учреждения.

Правда и мифы о деньгах в Яндекс Дзен

Что такое депозитный счет в банке физическому лицу?

Существует несколько видов банковских счетов, которые выполняют определенные функции.

Так, карточный счет открывается и привязывается к дебетовой карте, валютный — необходим для операций с иностранными единицами, кредитный или ссудный — открывается для операций, связанных с получением и выплатой кредита.

Для хранения и приумножения капитала физическим лицам предлагается открыть депозитный (вкладной) счет в банке: что это значит, какие виды депозитных счетов (ДС) бывают и чем такой счет отличается от текущего — рассмотрим далее.

Что такое депозитный счет

Прежде чем говорить о ДС, разберемся, что такое депозит, и чем он отличается от вклада. Вклад — это деньги, которые клиент передает банку на определенный срок под проценты. Депозит же это почти то же самое, только помимо денег, клиент может вкладывать недвижимость, ценные бумаги, акции, драгоценные металлы и т.д. с целью получения прибыли.

https://www.youtube.com/watch?v=J0s5GEogEYI

В народе же термины «вклад» и «депозит» употребляют в значении обычного денежного вклада в банк, к которому создается специальный счет. Отсюда становится ясно, что такое депозитный счет в банке, — это счет, на который клиент переводит часть свободного капитала и оставляет его там на оговоренный срок под проценты.

Пока деньги находятся на вкладе, банк вправе распоряжаться ими на свое усмотрение, например, кредитовать с них других клиентов. Соответственно, вкладчик в этот период как такового доступа к своим деньгам не имеет, а если он решит забрать средства до окончания соглашения, все начисленные проценты или часть их он потеряет.

Виды

Все ДС делятся на два больших вида:

- Срочные.

- До востребования.

Срочные открываются на определенный срок. По ним предусмотрена более высокая процентная ставка, обычно — 5–9% годовых. Клиент не может забрать свои деньги со срочного вклада раньше окончания договора без потери процентов. Срочные вклады, в свою очередь, делятся еще на несколько групп.

По длительности:

- долгосрочные — от одного года;

- среднесрочные — на 6–9 месяцев;

- краткосрочные — до 3 месяцев.

По условиям распоряжения средствами:

- пополняемый;

- пополняемый с частичным снятием — можно снимать определенную сумму со вклада без потери процентов;

- без пополнения и без снятия.

Депозиты «До востребования» позволяют снимать и вносить деньги на счет в любой момент. Процентная ставка здесь значительно ниже – 0,1-1% годовых.

Помимо этого, абсолютно все вклады могут без как с капитализацией процентов, так и без нее.

Справка: капитализация — прибавление накопленных процентов к общей сумме вклада.

Расшифровка номера

Депозитный счет состоит из 20 цифр. Это не рандомная комбинация — каждая часть номера несет свое значение. Глядя на счет можно понять, кому он принадлежит: юридическому или физическому лицу; на какой срок, в какой валюте и в каком подразделении банка открыт.

Номер делится на 6 частей:

- Первые 3 цифры обозначают кто — физическое или юридическое лицо — и для чего открыл счет. Депозитные счета, открытые на имя физ. лица, получают код 423.

- Следующие 2 цифры дают более полную информацию о счете. Если речь идет именно о депозитах, то этот разряд обозначает, на какой срок открыт вклад. 01 – до востребования; 02 – до 30 дней; 03 – от 31 до 90 дней и т.д.

- Третий разряд состоит из 3 цифр и обозначает валюту счета. Рублевым депозитам присваивается код 810, долларовому – 840, евро – 978.

- Разряд состоит только из одной цифры — это проверочный ключ, который нужен для проверки правильности реквизитов.

- Пятая часть состоит из 4 цифр и обозначает код подразделения банка.

- Последние 6 цифр — это непосредственно индивидуальный номер счета. Здесь каждый банк присваивает клиенту комбинацию по собственному алгоритму, например, по порядковому номеру вкладчика.

Например, номер 423 03 810 8 7000 123456 означает, что ДС принадлежит физическому лицу. Срок вклада 31–90 дней, валюта — рубли, проверочный ключ – 8. Депозит открыт в отделении с кодом 7000. Сам номер счета – 123456.

Отличие от текущего счета

Основное отличие депозитного счета от текущего — это цель, то есть для чего они нужны. Депозитный — для сохранения капитала и получения дохода с него, а текущий — для совершения разного рода операций: расчетов, переводов, пополнения, снятия. На депозитный набегают проценты, а на текущий счет — нет. Подробное сравнение депозитных и текущих счетов мы проводили здесь.

Справка: если депозитный счет не предусматривает капитализацию процентов, то к нему автоматически открывается текущий, на который эти проценты будут перечисляться.

Есть ли ДС для юридических лиц

Юридические лица, как и физические, могут открыть депозитный счет в банке. Как правило, организации вкладывают более крупные суммы, нежели частные лица, и на строго оговоренный срок. Большинство банков предлагает индивидуальные условия для каждого нового клиента-юридического лица, а не базовые, как для физических лиц.

https://www.youtube.com/watch?v=YDxxvYt9Efo

Также от владельцев компаний потребуется иной пакет документов для открытия депозита: ИНН и ОГРН компании; учредительные документы в заверенных копиях, карточка с подписями — полный список документации нужно узнавать непосредственно в самом банке.

Что такое депозит в банке, каких типов и видов он бывает и чем отличается от обыкновенного вклада: подробная информация для чайников

Здравствуйте, уважаемые читатели! Финансово грамотный человек всегда старается откладывать часть заработанных или полученных из других источников средств. Кто-то выбирает для этого вклады, а кто-то предпочитает инвестировать в акции, фонды и облигации, чтобы получить максимальную прибыль. Однако существуют и другие способы сохранения и приумножения имеющихся денег.

Одним из достаточно распространённых методов сохранения и накопления является банковский депозит – передача средств в банк во временное пользование. Ну а если вы, как и я до недавнего времени, не знаете, что это такое, то ниже найдете подробную информацию о том, что такое депозит в банке, а также его типы и виды, какие налоги нужно уплачивать.

Что такое депозит в банке

Депозит – это соглашение между банком и клиентом, по условиям которого человек передаёт в финансовую организацию личное имущество на хранение. Объектом соглашения выступают деньги или любые другие ценные активы. Цель передачи – получение прибыли. При этом банк имеет право использовать полученные вещи или деньги по своему усмотрению.

Простыми словами, человек приносит определенную сумму в банковское учреждение. Банк, в свою очередь, принимает деньги, использует их, получает собственную прибыль и часть от дохода перечисляет вкладчику.

Преимущества банковского вложения:

- Наличие страховки на сумму до 1 миллиона 400 тысяч рублей.

- Пассивный источник постоянного дохода. Процент за пользование деньгами банк автоматически перечисляет на открытый счёт.

- Возможность снятия денег в любой момент.

Кроме этого не стоит забывать, что открытый депозит в банке значительно повышает благонадёжность, как потенциального заёмщика. Т.е. будет проще взять потребительский кредит или ипотеку.

Вам может быть интересно — «Что такое кэшбэк и как он помогает экономить на покупках».

Отличие вклада от депозита

Вклад – это кратковременный или долгосрочный договор, заключенный между частным или юридическим лицом и банковской организацией о внесении денег на лицевой счёт. Согласно договору, банк берёт на себя обязательства возвратить всю сумму, вместе с начисленными процентами, в прописанную дату или в иной день, если это предусмотрено соглашением. То есть положить на вклад можно только деньги.

В качестве депозита же можно внести любой ценный продукт: бумаги, деньги, предметы особой важности, драгоценности. Таким образом, вклад – это и есть депозит.

Типы банковских депозитов

В зависимости от особенностей хранения депозита выделяют три основных типа:

Самый популярный вариант хранения средств. Клиенту открывается банковский счёт, на который переводятся депозитные деньги. По желанию, счёт можно сделать текущим, а значит использовать его для личных нужд. Например, для получения заработной платы.

Является аналогом денежного, только в качестве расчёта учитываются не денежные единицы, а стоимость драг.металла.

Подходит для инвестиций связанных с бумагами или ценными вещами. Для этого клиенту предоставляется банковская ячейка в специальном хранилище, имеющем высокую степень безопасности.

Запомните, что за хранение вещей в сейфовой ячейке придётся заплатить арендную плату. При этом банк не пользуется личными вещами клиента, а значит и процент не начисляется. Поэтому использовать ячейку следует только для хранения, но не для получения выгоды.

https://www.youtube.com/watch?v=X-qpGpNqHLc

Вам может быть интересно — «Способы заработка в интернете для новичков: что нужно уметь, к чему быть готовым, на чем и как можно заработать».

Проценты по банковским депозитам

Порядок начисления процентов на депозит различается у каждого банка. Но, существуют общие принципы, которые следует учитывать перед обращением в финансовую организацию.

Виды процентных ставок:

Проценты добавляются к телу вклада через равные промежутки времени. При этом в каждом периоде размер начислений будет увеличиваться, так как происходит капитализация (то есть проценты присоединяются к сумме, и следующий процент рассчитывается уже от нового значения). Частота процедуры капитализации прописывается в договоре.

Процентная ставка остаётся фиксированный на весь срок действия соглашения. А значит каждый месяц или в конце года на счёт добавляется единая сумма.

Кроме этого, на размер процентной ставки влияет вид депозита. Самый высокий процент обычно у «срочных вкладов».

Вам может быть интересно — «Как пользоваться ВКонтакте: подробная информация о самой популярной в Рунете социальной сети».

Какие налоги нужно уплачивать

Налоговая система РФ предполагает оплату налога за любой вид дохода. Поэтому, перед открытием депозита необходимо высчитать, какой налог придётся заплатить. И так ли уж выгодно открывать вклад.

В настоящее время налогом облагаются те вклады физических лиц, ставка по которым превышает ставку рефинансирования ЦБ. При этом принимается разница от 5 процентов. За валютные же вложения необходимо внести налог, если ставка выше 9%.

С января 2021 года в силу вступает новый закон, согласно которому ставка налога на доход от процентов по инвестициям попадёт в категорию НДФЛ – 13%. Но списываться налог будет только в том случае, если доход по вкладу превысил 60 000 рублей.

Что касается юридических лиц, то здесь список налогов зависит от системы налогообложения, по которой работает предприниматель.

Как открыть депозит

Многие не решаются на открытие вклада, так как плохо понимают, что такое депозит, а инструкции «для чайников» не найти. Некоторым это кажется сложной процедурой, а кто-то просто боится потерять много времени. На самом деле всё достаточно просто, главное предварительно ознакомиться с условиями, которые предлагает банк.

На что следует обратить внимание:

- наличие страховки;

- возможность досрочного закрытия договора;

- вид процентной ставки;

- вид вклада.

Удобно включить в соглашение пункт об автоматической пролонгации. Это позволит продлить договор по истечению срока его действия без посещения офиса финансового учреждения.

Этапы открытия:

- Выбор подходящей программы.

- Посещение офиса банка. При себе обязательно нужно иметь паспорт, чтобы подтвердить личность.

- Подписание договора. В процессе заключения соглашения важно внимательно ознакомиться с документами, чтобы в будущем не возникало вопросов.

- Внесение денег на лицевой счёт. Средства можно передать дистанционно, если имеется банковская карта этого банка или в кассе в отделении.

Депозит считается открытым со следующего дня, после чего на него уже будут начисляться указанные проценты.

Вам может быть интересно — «Что такое дауншифтинг, кто такие дауншифтеры и почему это течение набирает все большую популярность в России и мире».

Страхование депозитов

Сохранность денег в банке регламентируется законом РФ, но, всё равно следует предварительно убедиться, что банк участвует в программе страхования. Такую информацию обычно можно найти на сайте банковской организации.

Согласно государственной программе, в случае банкротства банка или отзыва лицензии, вкладчику возвращает 100% от суммы сбережений, но не более 1 400 000 рублей. Поэтому, если денег больше указанной суммы, лучше открыть депозиты в разных банках.

Что такое депозитный счет в банке физическому лицу

Депозитный счет – счет, открываемый с определенными условиями на установленный договором с банком срок для получения доходов в виде процентов. На величины процентной савки влияют:

- срок вклада;

- сумма;

- валюта.

Плюсы депозита

Открывать такой счет стоит, когда в наличии есть накопленная сумма денег и вы уверены, что в ближайшие полгода или год вы не будете снимать их. Только в этом случае деньги будут работать на вас.

Повышенный процент пронесет владельцу счета доход, который так же будет зависеть от вложенной суммы.

В любом случае, деньги определённые в банк под проценты приносят больше пользы, чем наличные, хранящиеся в шкатулке.

https://www.youtube.com/watch?v=X-TGZs-JUgY

Банки предусматривают увеличенный процент для определенной категории клиентов – своих сотрудников или держателей зарплатных карт банка, пенсионеров, военных и других категорий граждан.

Вы можете спланировать свой доход, зная сумму, срок размещения и процент по вкладу. Если не знаете, как посчитать самостоятельно, обратитесь к сотрудникам банка – они с радостью вам помогут. Можно воспользоваться калькулятором вкладов на сайте.

Ранее срока, установленного банком, деньги снять нельзя, так как сделав это, потеряете проценты и польза от вклада сведется к нулю. Так депозитный счет отделен от собственных средств, деньги с него нельзя потратить на бытовые нужды.

Особенности вклада

Банки с радостью открывают такие вклады, как в рублевом эквиваленте, так и в иностранной валюте. Хранение ценностей в банковской ячейке является депозитарием, что в сущности одно и то же, только доход вы получаете с хранения драгоценных металлов или украшений.

Для открытия вклада необходимо внести на счет определенную сумму. Для некоторых вкладов предусмотрен минимальный порог. Однако его может и не быть.

Чем меньше минимальный порог, тем ниже соответственно процент по вкладу. Для начала на счет вносятся наличные – через банкомат или кассу банка.

До заключения договора банк обязан предоставить клиенту полную информацию о продукте. В зависимости от условий вклад может быть фиксированным или пополняемым.

Важно! Самый низкий процент на фиксированном счете. Любая возможность распоряжения вкладом снижает процентную ставку не в пользу клиента.

Приятный бонус

Вклады застрахованы. Страховая сумма, установленная государством составляет 1 400 000 рублей.

То есть, при наступлении страхового случая банк вернет вам всю сумму, если она меньше или равна страховой.

При хранении крупных сумм целесообразно разбить их на несколько частей и открыть вклады в разных банках. Уверенность в сохранности ваших средств ещё один стимул к открытию депозитного счета.

Банки предусмотрели условия вкладов, предусматривающие пополнение счета. Однако снимать деньги до окончания утвержденного срока всё равно нельзя.

Несмотря на это ограничение, можно увеличить сумму выплат, пополняя вклад или применив капитализацию.

Эта система означает, что процент, полученный за каждый месяц приплюсовывается к основной сумме и проценты начисляются уже на полученный итог.

Пример: На счету лежит 100 000 рублей, процент за первый месяц составил 550 рублей. В следующем месяце начисления буду осуществляться уже на сумму 100 550 рублей.

Можно отказаться от капитализации и получать начисляемые проценты ежемесячно. Эту опцию стоит обдумать заранее, что бы определиться какой вариант для вас удобнее.

Некоторые банки предоставляют вкладчикам возможность увеличить другие банковские продукты, например, используя кредитную карту.

Отличие от других счетов

Текущий счет позволяет снимать деньги на любые цели и любое время. Его использование не ограничено, но и дохода он не приносит. В лучшем случае банк предоставляет для таких счетов самую минимальную ставку.

Накопительный счет отличается от депозитного тем, что при его использовании остается свободный доступ к деньгам и процент варьируется в зависимости от величины суммы.

Есть ещё один минус данного счета – средства на нем не застрахованы, а значит, имеется риск потери сбережений.

Как открыть вклад

- изучите предложения всех банков и выберете вклад, выгодный для вас

- придите лично или позвоните на горячую линию для того что бы узнать подробности

- при открытии счета через официальный сайт банка – зайти в личный кабинет и перевести деньги на депозитный счет

- при личном посещении понадобится паспорт. В некоторых банках спросят ИНН, военный билет или пенсионное удостоверение.

Хранение денег на депозите обеспечит вам пассивный доход, придаст уверенности в себе и послужит финансовой подушкой безопасности.